Turbulencias en el mercado de renta fija japonés: ¿qué ocurre con los bonos a largo plazo?

| Por Beatriz Zúñiga | 0 Comentarios

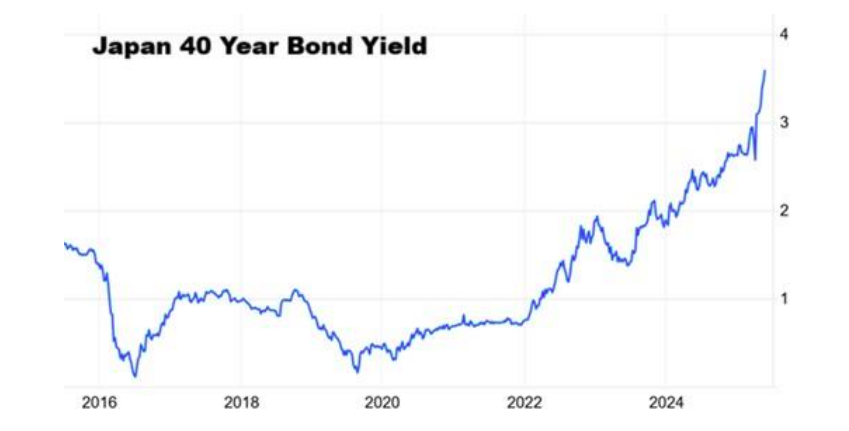

Aunque EE.UU. acapara gran parte de la atención de las gestoras internacionales, en la región asiática, Japón despierta cierta inquietud. Tras semanas de alta volatilidad y dudas fiscales, el mercado de bonos de Japón a largo plazo se recupera después de que la semana pasada alcanzaron un máximo del 3,2%. Según los expertos, Japón, considerado durante mucho tiempo como el laboratorio mundial de la deuda ilimitada, ve ahora tambalearse su mercado de bonos, con nuevos máximos históricos para la deuda a 30 y 40 años. ¿Qué está ocurriendo con los bonos japoneses?

En su informe diario, Mirabaud WM explica que el mercado japonés de renta fija está sufriendo considerables turbulencias después de que la subasta de deuda pública a 20 años del 20 de mayo de 2025 haya sido la peor desde 1987, lo que ha provocado una fuerte subida de los rendimientos y ha suscitado inquietud sobre la estabilidad del mercado. De hecho, el rendimiento de la deuda pública japonesa a 40 años se disparó 100 puntos básicos desde abril, alcanzando el 3,60% durante la sesión, el nivel más alto en décadas.

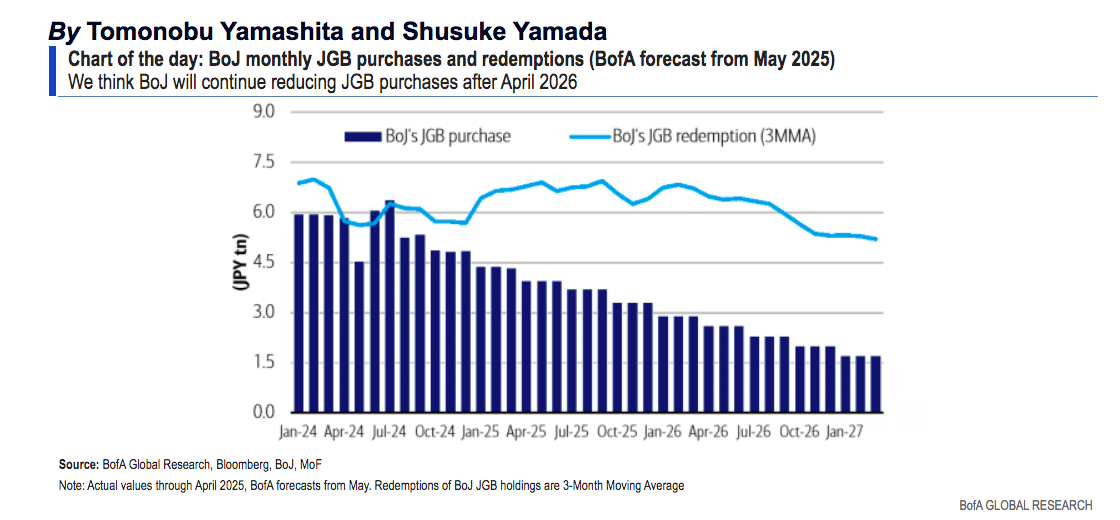

“Este pánico llega en un momento en que la represión monetaria está llegando a su fin: el Banco de Japón (BoJ)redujo sus compras de deuda en 172.000 millones de dólares en un año. La inflación está ya bien asentada: 3,6% para el índice general, 3,2% para el subyacente. En otras palabras, incluso con este fuerte aumento de los rendimientos, los inversores siguen comprando bonos a tipos reales negativos. Los que compraron estos valores hace unos años al 0,5% se encuentran ahora con enormes pérdidas a precio de mercado (valorar un activo a su valor de mercado actual, no a su precio de compra inicial). Y todo esto ocurre en un momento en que el Banco Central aún posee el 52% del mercado de bonos”, explican desde Mirabaud WM.

Consecuencias y riesgos

Según su análisis, esto significa que “una era está llegando a su fin”, la del Banco de Japón como comprador incondicional de última instancia. “En segundo lugar, refuerza la idea de que los tipos largos ya no están bajo control, incluso en países donde la deuda pública se acerca al 240% del PIB. Y, en tercer lugar, pone en tela de juicio la naturaleza eterna del carry trade del yen: pedir prestado a interés cero en Japón para comprar en otros lugares”, añade en su informe.

La firma sostiene que si los tipos a largo plazo en Japón se vuelven atractivos, los flujos podrían reorientarse hacia el mercado nacional, lo que aumentaría la presión sobre los activos extranjeros, en particular los bonos del Tesoro estadounidense. “Esto también pone de relieve otra realidad: con una inflación que va a aumentar permanentemente, la estrategia de reembolso mediante la erosión monetaria se hace más creíble y más arriesgada. Por último, esto podría incitar a otros grandes bancos centrales a empezar a subir los tipos y a vender bonos”, indican.

Desde Mirabaud WM, consideran que un riesgo “teórico” sería que asistamos a un desplome de los bonos y, en segundo lugar, una salida desordenada de los inversores extranjeros, que poseen una pequeña parte del mercado, pero desempeñan un papel clave en la liquidez. “El actual movimiento de los bonos japoneses bien podría anunciar una nueva fase mundial: una en la que el coste de la deuda vuelva gradualmente a una realidad más sostenible. La vuelta a una forma de normalidad en los tipos de interés está comenzando, de forma silenciosa pero segura. Y en este tipo de transición, los mercados tienden a menudo a subestimar los ajustes que se avecinan”, concluyen.

Desde Vontobel recuerdan que entre los damnificados en este comportamiento del mercado están las compañías aseguradoras, que han sido grandes compradoras de bonos soberanos japoneses (JGB) a largo plazo en los últimos años, ya que se han estado preparando para un nuevo régimen de solvencia, que entró en vigor el 1 de abril. «La subida de las yields de los JGB ha provocado importantes pérdidas no realizadas en estas posiciones a largo plazo. Por ejemplo, Nippon Life comunicó la semana pasada sus resultados de todo el año (12 meses hasta el 31 de marzo), con una disminución de las ganancias no realizadas de todos los valores de 7,4 billones de yenes, frente a los 12 billones anteriores. A lo largo de los años, las aseguradoras japonesas han acumulado importantes plusvalías latentes en posiciones de renta variable, por ejemplo, que tienen un tratamiento contable similar al de los JGB», comenta Jakub Lichwa, gestión de carteras, TwentyFour AM (Vontobel).

Dejando a un lado esta peculiaridad, Lichwa considera que el fuerte aumento del yield de los bonos soberanos japoneses ha sido sin duda importante para el mercado en general, entre otras cosas porque la magnitud de tales movimientos puede dar lugar a que se materialicen riesgos inesperados. «Dicho esto, no vemos un riesgo importante de esta evolución para las posiciones de solvencia de las empresas de seguros de vida en Japón, al menos en la medida en que el aumento de los rendimientos no tendrá un impacto adverso en los mercados locales de renta variable y de crédito. Más lejos, nos reconforta el hecho de que las aseguradoras de vida europeas estén en general bien preparadas para un entorno de tipos más elevados, mientras que las medidas adoptadas por el Banco de Inglaterra para mitigar la tensión en el mercado Gilt también son tranquilizadoras», comenta.

El foco en el BoJ

Cabe recordar que la última gran sacudida del mercado de bonos japonés se produjo en la década de 1990, pero entonces el contexto era bastante diferente. En aquel momento, Japón estaba saliendo de su burbuja inmobiliaria y el Banco Central se embarcaba en décadas de flexibilización sin fin. “El fenómeno actual no tiene precedentes en cuanto a su escala y aceleración: es la primera vez que un banco central importante ha invertido realmente su política de control de la curva de rendimientos”, indican desde Mirabaud WM.

Sobre el cuál es el papel del BoJ en este momento, desde Bank of America prevén que no tomará medidas sobre los desequilibrios entre la oferta y la demanda en el extremo largo de la curva de bonos del Tesoro Japonés (JGB) a la tasa de rendimiento mensual (MPM) de junio. «El BoJ mantendría un recorte de compras de 400.000 millones de yenes trimestrales hasta marzo de 2026 y lo reduciría a 300.000 millones de yenes trimestrales a partir del ejercicio 2026. Es improbable una ‘intervención prolongada del Banco de Japón; la curva se empinará a corto plazo, según nuestro escenario base», afirman los analistas de BofA.

En opinión de Paolo Zanghieri, economista senior de Generali AM, parte de Generali Investments, el Banco de Japón retrasará la subida de tipos hasta 2026. «Las recientes declaraciones del gobernador Ueda no han señalado ningún cambio en la orientación de la política monetaria, pero seguimos pensando que los riesgos a la baja para el crecimiento, la enorme incertidumbre que apuntala al yen y la moderación de la inflación convencerán al BoJ para retrasar hasta principios del próximo año la subida de 25 puntos básicos del tipo de interés oficial que habíamos previsto para el verano», señala.

El comportamiento del yen japonés

Ante este contexto, Daniel Loughney, director, responsable de Renta Fija para MIFL (Mediolaum International Funds), señala que el yen japonés se ha apreciado significativamente frente al dólar estadounidense, impulsado por su condición de moneda refugio durante estos períodos de tensiones comerciales globales.

Desde Ebury destacan que la estrella de la semana fue el yen japonés, que parece ser el que más se está beneficiando de la actual revalorización de los tipos de interés a nivel mundial. “Seguimos sosteniendo que los mercados están subestimando las posibles subidas de tipos de este año por el Banco de Japón. Los datos de inflación de abril respaldan nuestra tesis, ya que, aunque la tasa de inflación principal se mantuvo sin cambios en el 3,6%, la subyacente (que excluye los alimentos frescos) subió inesperadamente al 3,5%, su nivel más alto en más de dos años”, indica en su análisis semanal.

Sin embargo, el experto de MIFL matiza que la fortaleza del yen ha sido un arma de doble filo para la economía japonesa: “Si bien un yen más fuerte puede reducir los costos de importación, también encarece las exportaciones japonesas en el mercado global, lo que podría frenar la demanda. Esto es particularmente preocupante para la economía japonesa, orientada a la exportación, que ya ha mostrado signos de desaceleración en su crecimiento”.

Según Loughney, las autoridades japonesas han expresado su preocupación por la excesiva volatilidad cambiaria, mientras que el Banco de Japón (BoJ) ha mantenido una postura cautelosa, manteniendo estables los tipos de interés y revisando a la baja sus previsiones de crecimiento ante la incertidumbre económica. “De cara al futuro, la trayectoria del yen probablemente dependerá de varios factores, como el resultado de las negociaciones comerciales en curso, las condiciones económicas mundiales y las políticas de los bancos centrales. Si persisten las tensiones comerciales y la percepción global de riesgo se mantiene cautelosa, el yen podría seguir encontrando apoyo”, concluye.