Allianz Research ha publicado su último “Global Insurance Report”, que analiza la evolución de los mercados de seguros a nivel mundial. El mercado asegurador español se contrajo un 1,5% en 2024, situándose en 75.000 millones de euros en primas totales.

Aunque el segmento de seguros de No Vida mostró un sólido crecimiento del 8,0%, el segmento de Vida experimentó un desplome del 13,7% tras un crecimiento récord del +34,7% en 2023. Estas fluctuaciones no son extrañas en el mercado español: el volumen de primas de vida, que alcanzó 28.500 millones de euros, se ha estabilizado ahora en niveles previos a la crisis del euro. Por su parte, el seguro de salud mantuvo su dinamismo, creciendo un 7,5% y representando aproximadamente un 16% del mercado español.

Perspectivas: más protección y crecimiento moderado en España

En cuanto al futuro, Allianz Research prevé que la creciente demanda de protección impulse un crecimiento estable del 5,3% anual en el mercado global durante la próxima década. Para España, el crecimiento se estima en un 3,8% anual (PIB nominal: 3,3%), con un ritmo del 3,2% en el seguro de No Vida y un 3,4% en el seguro de Vida. El seguro de Salud seguirá siendo el segmento más dinámico, con un crecimiento del 5,8% anual.

Escenario global: un año estelar para los seguros

A nivel global, la industria aseguradora creció un 8,6% en 2024, sumando 557.000 millones de euros en primas adicionales y alcanzando un volumen global de 7 billones de euros. El segmento de seguros de Vida lideró con 2,9 billones de euros en primas, seguido por No Vida (2,4 billones) y el seguro de Salud (1,7billones). El crecimiento del seguro de Vida (10,4%) superó al de otros segmentos, impulsado principalmente por la fuerte demanda en América del Norte (14,4%) y Asia (15,4%).

En el seguro de No Vida, el crecimiento global fue del 7,7%, destaca América del Norte (8,2%) y Europa Occidental (6,0%). Asia, por su parte, se mantuvo con un crecimiento más moderado del 4,0%. El seguro de salud creció un 7,0%, con Asia como motor principal (12,6%) debido a la baja penetración de seguros en la región.

“El seguro sigue siendo una industria en crecimiento”, afirmó Ludovic Subran, Economista Jefe de Allianz. “Sin embargo, este crecimiento se debe en gran medida a la falta de acción política: la falta de inversión en adaptación está provocando daños climáticos cada vez mayores, mientras que el retraso en las reformas de las pensiones exige un mayor esfuerzo de ahorro por parte de los ciudadanos. La industria aseguradora privada no puede ser el taller de reparaciones de la sociedad indefinidamente: debemos trabajar juntos para enfrentar los grandes desafíos de la ‘doble transformación’”.

En cifras absolutas, se espera que las primas globales aumenten en 5,3 billones de euros en los próximos diez años. Más de la mitad de este crecimiento provendrá del seguro de vida, principalmente en Asia y China.

La Dirección General del Tesoro y Política Financiera ha publicado, el 1-4-2025, catálogos actualizados de operaciones sospechosas relacionadas con la prevención del blanqueo de capitales y de la financiación del terrorismo, entre los que ha incluido, por primera vez, el del sector de los criptoactivos.

La finalidad de estos catálogos, elaborados por la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias, es, por un lado, ofrecer a los proveedores de servicios de criptoactivos las herramientas prácticas para identificar operaciones susceptibles de estar relacionadas con estas actividades ilícitas, y, por el otro lado, contribuir al cumplimiento efectivo de la Ley 10/2010.

Registro de los proveedores de servicios de criptoactivos

El catálogo distingue entre proveedores regulados e inscritos en el registro del Banco de España y los que no lo están (como recomienda el Análisis Nacional de Riesgos)

Así, considera que los primeros presentan un riesgo inherente significativo, pero con un riesgo residual moderado, gracias a los controles normativos; pero los segundos presentan un riesgo inherente alto y un riesgo residual significativo, debido a la naturaleza de sus operaciones, en especial por la tipología de transacciones, la operativa fuera de España, y la falta de conocimiento de la aplicación de las medidas nacionales en esta materia.

Estructura del catálogo

El catálogo se divide en dos apartados: sobre indicadores riesgo generales, que puede detectar cualquier obligado, y sobre indicadores de riesgo específicos, referidos a actividades concretas que solo desarrollan algunos obligados.

De cada supuesto de riesgo, desde FinReg destacan algunos de los más relevantes.

En la diligencia debida, el desistimiento de la ejecución de una operación, o la modificación de alguna de sus características (como el importe), cuando el sujeto obligado solicita al cliente la aportación de documentación o información adicional. En operaciones a distancia, el uso frecuente de redes privadas virtuales (VPN por sus siglas inglesas) o proxies que ocultan o dificultan la ubicación real del cliente, mientras que en la deslocalización de operaciones, desde FinReg señalan al uso injustificado de estructuras societarias internacionales para operaciones locales.

En actuación por cuenta de otra persona, los expertos apuntan a los casos de sucesión de un cliente por otro, es decir, cuando el primero cesa una relación de negocios, un nuevo cliente, que formalmente aparece como independiente del anterior, abre una nueva relación de negocios que registra el mismo tipo de operaciones.

Por otro lado, en el fraccionamiento de operaciones, los analistas señalan a la realización de múltiples operaciones menores consecutivas para evitar superar determinados umbrales que precisan de supervisión por el sujeto obligado.

En la comunicación del titular real, apuntan a los cambios frecuentes en la declaración del titular real sin cambios paralelos en la administración, mientras que en el lugar y tiempo de las operaciones, señalan a las realizadas de forma repetida en horas punta para dificultar controles.

En operaciones de empleados y agentes, desde FinReg mencionan el exhibición de un nivel de vida superior al esperable por sus ingresos laborales y, por último, de posible relación con actividades delictivas en esta materia, señalan a los clientes con operaciones relacionadas con actividades ilícitas recogidas en fuentes públicas.

Por otro lado, el informe destaca una serie de indicadores de riesgo específicos con criptoactivos. De cada supuesto de riesgo, destacan alguno de los ejemplos incluidos en el documento:

Sobre la operativa con cuentas y depósitos, destacan las cuentas con actividad intensa repentina tras períodos prolongados de inactividad. A su vez, también mencionan las cuentas que solo reciben transferencias de fondos de otras personas, y que se dispone del saldo de forma inmediata, con reintegros en efectivo, transferencias al extranjero o transferencias hacia proveedores de servicios de criptoactivos. Por último, los expertos señalan las cuentas que indiquen que pueden utilizarse para recaudar fondos de presunta caridad, en especial de uso particular, que reciben abonos de criptoactivos y que se retiran con rapidez en efectivo desde criptocajeros.

Sobre las operaciones de pago, desde el informe destacan las transferencias con conceptos incongruentes o relacionados con actividades ilícitas y las transferencias de fondos en las que el beneficiario no coincide con el titular de la cuenta de abono.

Por último, en cuanto a las operaciones con criptoactivos, los expertos apuntan al uso de mezcladores de operaciones (mixers) para dificultar la trazabilidad de los fondos. También señalan los fondos de monederos autocustodiados o gestionados por un proveedor de servicios no regulado que se pretenden cambiar a moneda fiduciaria y también señalan a las carteras que reciben un volumen elevado de criptoactivos que resulta incongruente con los antecedentes operativos o con el conocimiento declarado por los clientes. Por último, explican que los clientes que informan de que el origen de su patrimonio o del importe de una operación procede de beneficios de inversiones en criptoactivos, cuando la información y documentación aportada no permita identificar las operaciones de inversión ni demostrar las ganancias obtenidas.

Recomendaciones del catálogo

El propio catálogo expone que no es exhaustivo y que debe complementarse con análisis propios y estudios específicos de cada obligado.

Recomienda en especial que los indicadores de riesgo se adapten a las características concretas de cada proveedor, se incluyan nuevos indicadores derivados del análisis interno de cada entidad, y se consideren estos indicadores dentro de los procedimientos internos para realizar exámenes especiales y comunicar operaciones sospechosas al Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias.

Foto cedidaMiguel Lancastre, socio fundador de Atena Equity Partners

Atena Equity Partners apuesta por España con el diseño de un importante plan de expansión, centrado en la adquisición de pymes. Su primera inversión ha sido la adquisición de Manufacturas Polisac, compañía especializada en bolsas técnicas para sectores como el logístico, industrial, alimentario y de seguridad. Esta operación, canalizada a través de su fondo Atena II, supone un paso estratégico en la expansión de la gestora en el mercado español y consolida su compromiso con el tejido industrial local. Además, la integración de Polisac con la portuguesa Plastrofa permitirá crear un grupo ibérico con una posición destacada en el sector de los envases técnicos y flexibles.

El nuevo grupo, con producción en España y Portugal y más de 130 empleados, exporta a más de una decena de países, alcanzando una facturación agregada superior a los 24 millones de euros. Sus soluciones permiten reducir en un 70% el consumo de plástico en comparación con los envases convencionales de plástico rígido, captando clientes en países como Portugal, España, Francia, Alemania y Bélgica.

Miguel Lancastre, socio fundador de Atena Equity Partners, afirma: «Atena tiene un compromiso con el desarrollo de las empresas adquiridas, en particular en su expansión orgánica y crecimiento mediante adquisiciones, permitiendo ganar tamaño y escala. La adquisición de Manufacturas Polisac crea un grupo de dimensión ibérica y refuerza su potencial de desarrollo, permitiendo explorar sinergias y oportunidades de crecimiento».

La creación de un grupo ibérico permite fuertes sinergias comerciales y operativas, reforzando la capacidad del grupo para responder a las necesidades de sus clientes actuales y crecer mediante la captación de nuevos clientes a nivel nacional e internacional.

Atena Equity Partners, interesada en la adquisición de pymes en España

Atena Equity Partners está atenta a oportunidades de inversión en España que permitan acelerar el crecimiento y la expansión global de sus participadas actuales o nuevas, y que también contribuyan a la creación de grupos ibéricos de referencia en sus sectores de actividad. La gestora lanzó recientemente el fondo Atena III, lo que le valió el reconocimiento del jurado de los Private Equity Wire European Awards, en los que ha sido finalista.

«En Atena Equity Partners trabajamos activamente con los equipos de gestión de nuestras participadas en el desarrollo de planes de expansión global, mejora operativa y consolidación sectorial. Por eso, nos interesa en invertir en empresas de la península ibérica que permitan crear actores líderes en sus sectores, promoviendo sinergias y generando nuevas oportunidades», afirma Miguel Lancastre.

Los fondos gestionados por Atena Equity Partners invierten en compañías que necesiten asegurar su sucesión o reestructuración, así como en movimientos de consolidación sectorial y en unidades de negocio o empresas en las que los grupos accionistas busquen desinvertir (carve-outs). Sus fondos están interesados en empresas de todos los sectores de actividad, especialmente en áreas como la industria, los servicios empresariales, la salud y las tecnologías de la información. Las empresas, preferentemente, deben tener una facturación superior a los 10 millones de euros u EBITDA entre 1 millón y 4 milliones de euros, con resultados positivos o negativos.

Entre las participadas de los fondos gestionados por Atena Equity Partners se encuentran empresas como las innovadoras clínicas dentales MALO CLINIC, la empresa de moldes Tecnifreza, la farmacéutica Sidefarma, la empresa de acabados textiles de lujo Quinta & Santos, la red de hospitales privados Unisana Hospitais, la empresa líder ibérica en juguetes STEAM Science4You, la productora y comercializadora de productos de cerámica Matcerâmica, el grupo especialista en ciberseguridad e IT Redshift o la correduría de seguros NacionalGest.

La adquisición de Manufacturas Polisac es la inversión más reciente, que se produce dos años después de que Atena Equity Partners entrara en el sector de envases plásticos con la adquisición de la portuguesa Plastrofa. Durante este periodo, la gestora profesionalizó la gestión de Plastrofa, obtuvo la certificación alimentaria BRC, reforzó su capacidad productiva e invirtió en sostenibilidad con la instalación de una moderna unidad de tratamiento de compuestos orgánicos volátiles. Ahora, su estrategia de crecimiento en el sector se refuerza con la adquisición de Manufacturas Polisac, empresa con gran know-how en mercados complementarios y presencia en más de 10 países europeos.

En la adquisición de Manufacturas Polisac, Atena Equity Partners contó con el asesoramiento de Albia/IMAP (M&A), Deloitte España (due diligence financiera, fiscal y medioambiental) y Cuatrecasas (legal). Por parte del vendedor, el asesoramiento M&A y legal fue responsabilidad de Ecovis.

Apuesta por empresas líderes

Atena Equity Partners es una sociedad de capital riesgo que invierte en empresas líderes de mercado con sólidas posiciones competitivas en sus sectores. Sus fondos apuestan por situaciones de inversión donde su involucración operativa añade un valor significativo, tales como consolidaciones sectoriales, sucesiones, reestructuraciones y carve-outs.

Atena Equity Partners fue fundada por profesionales con amplia experiencia en fusiones y adquisiciones y en procesos de desarrollo operativo, trabajando activamente con los equipos de gestión de sus participadas en el desarrollo de planes de expansión internacional, mejora operativa y consolidación sectorial. Los fondos gestionados por la sociedad de capital riesgo tienen como beneficiarios últimos, además del propio equipo gestor, instituciones europeas (no nacionales) y norteamericanas, entre ellas fondos de fondos, universidades y family offices.

Atena Equity Partners y sus fondos gestionados están autorizados y regulados por la CMVM – Comissão do Mercado de Valores Mobiliários.

Fluidra y El Instituto Español de Analistas presentan en Madrid el próximo miércoles día 4 de junio a las 9:30h el estudio «Cada gota cuenta», que analiza el papel del agua en la economía, el bienestar y el medio ambiente, y propone un modelo de gestión hídrica más justo, moderno y sostenible.

El evento tendrá lugar el miércoles 4 de junio, a las 09.30, en el Hotel Intercontinental de Madrid. Pº de la Castellana, 49.

El evento contará con la presencia de Alfredo Jiménez, secretario general del Instituto Español de Analistas junto a Eloi Planes, presidente ejecutivo de Fluidra. Los acompañará Ricard Madurell, Managing Partner Market AAD, que presentará el informe y dará a conocer sus principales conclusiones del estudio. A continuación, habrá una mesa redonda con un panel de expertos que nos hablarán de los retos a los que se enfrenta este preciado recurso y de las piscinas y su relación con el agua.

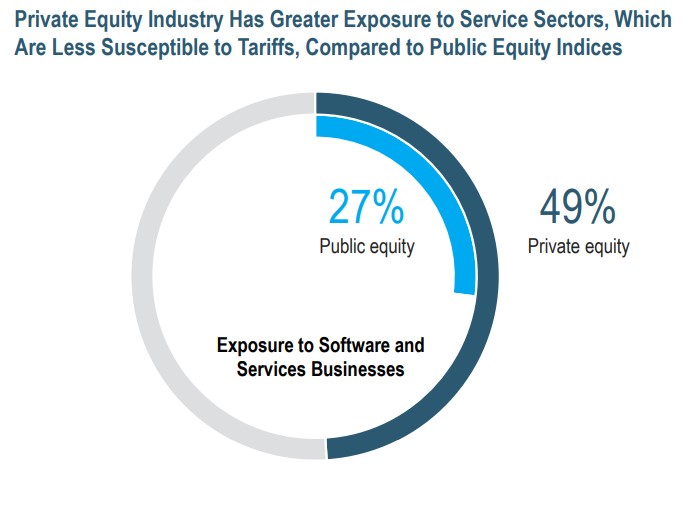

Los gestores de private equity están bien posicionados para sacar partido del actual entorno de mercado. Así lo piensan en Neuberger Berman, firma en la que ven factores que apoyan esta fortaleza de esta clase de activo. Su informe “NB Private Markets Outlook: Private Equity Resilience Amid Volatility” resume tres focos principales en esta clase de activo:

1.- En medio de la volatilidad de los aranceles, el private equity resiste: Las carteras de private equity tienden a tener una menor exposición directa a los sectores sensibles a los aranceles en comparación con la economía en general, lo que puede mitigar las perturbaciones relacionadas con los aranceles.

2.- La excelencia operativa impulsa el rendimiento: A pesar de la incertidumbre macroeconómica, los fondos de capital riesgo/inversión siguen mostrando un sólido rendimiento operativo y una rentabilidad a largo plazo superior a la de los mercados de renta variable pública.

3.- Las disrupciones del mercado han creado oportunidades: La volatilidad del mercado ha creado oportunidades para los proveedores de capital en un entorno sin liquidez a través de estrategias como las coinversiones de mediana duración, los fondos de continuación dirigidos por GP y las soluciones de capital personalizadas.

La exposición del sector del capital riesgo hace que los aranceles tengan menor impacto

Históricamente, los gestores de private equity han mantenido una exposición relativamente limitada a sectores que dependen en gran medida de las importaciones físicas, según recoge el estudio. Por el contrario, han dado prioridad estratégica a sectores impulsados por la innovación y el capital intelectual, como las tecnologías de la información (TI), la atención sanitaria y los servicios financieros.

“Creemos que este posicionamiento permite a las empresas respaldadas por el private equity sortear mejor la volatilidad de los costes de los insumos y las alteraciones de la cadena de suministro que suelen asociarse a los cambios arancelarios, protegiendo potencialmente de estos riesgos al ecosistema más amplio de capital riesgo”, asegura un estudio de la firma. Asimismo, apuntan que el private equity también ofrece una diversificación potencial para los inversores con exposición a la renta variable cotizada.

Fuente: Neuberger Berman and MSCI Burgiss for private equity data and S&P Capital IQ for S&P 500 data as of Q3 2024.

Las empresas respaldadas por el private equity tienen la flexibilidad y la capacidad operativa para sortear los vientos en contra de las tarifas

Cuando se anunciaron por primera vez los aranceles, en Neuberger Berman encuestaron a más de 100 empresas de capital riesgo de distintos sectores y zonas geográficas para evaluar las posibles repercusiones en las empresas en cartera.Y el resultado fue claro: aproximadamente la mitad no esperaba ningún impacto, mientras que la otra mitad preveía efectos moderados en los ingresos, los costes operativos y el ebitda.

Las empresas respaldadas por el private equity pueden mitigar activamente retos como los aranceles aumentando los precios, diversificando los proveedores y gestionando los costes. Por lo tanto, el estudio asegura que estas estrategias “ponen de relieve la flexibilidad operativa de las empresas respaldadas por capital riesgo, una ventaja para sortear las disrupciones”.

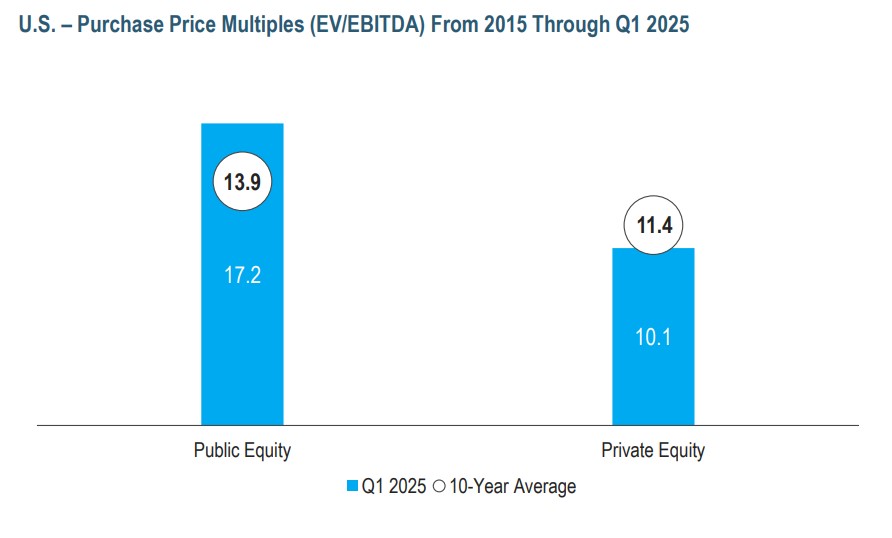

Las valoraciones del private equity son atractivas en comparación con la renta variable cotizada a corto y largo plazo

En este punto, la firma se apoya en cifras del mercado estadounidense para refrendar esta afirmación. Los múltiplos de compra del private equity de Estados Unidos siguen siendo más bajos y menos volátiles en comparación con los mercados cotizados, “lo que pone de relieve un entorno de precios más estable a largo plazo para los activos privados”. También está en línea con la tendencia a largo plazo.

Fuente: Pitchbook and S&P Capital IQ as of March 31, 2025.

Esta diferencia de valoración, según la firma, puede constituir “un punto de entrada atractivo para los inversores en private equity en comparación con las alternativas de los mercados cotizados”.

Los periodos de tenencia prolongados en el capital riesgo exigen estrategias innovadoras

Las carteras de private equity están experimentando periodos de tenencia más largos a medida que las empresas pasan de salidas rápidas a estrategias centradas en mejoras operativas, adquisiciones y crecimiento a largo plazo.

Los periodos de tenencia prolongados, combinados con una menor actividad de distribución debido a las incertidumbres económicas, han aumentado la demanda de liquidez.

En esta fase de menor número de salidas, ha llevado a los general partners (GPs) a adoptar estrategias alternativas como los fondos de continuación dirigidos por GPs, las coinversiones a mitad de vida y las soluciones de capital personalizadas, según apunta la firma, que explica que el objetivo de estos métodos es “proporcionar liquidez a los socios comanditarios sin comprometer el valor de los activos de alto rendimiento en un entorno de mercado competitivo e incierto”.

Perspectivas de inversión

A pesar de los recientes vientos en contra, creemos que la renta variable privada sigue estando preparada para ofrecer rentabilidades atractivas a largo plazo ajustadas al riesgo y debería seguir siendo una piedra angular de las carteras de inversión bien diversificadas.

1.- Diversificación: Históricamente, el private equity ha obtenido mejores resultados a largo plazo que la renta variable pública, especialmente en periodos de tensión del mercado, lo que la convierte en una valiosa herramienta de diversificación en tiempos difíciles para otras clases de activos.

2.- Disminución de las distribuciones: La incertidumbre económica, agravada por los aranceles y los riesgos de recesión, se ha traducido en bajas salidas de compras y distribuciones de capital a los Limited Partners (LPs).

3.- Liquidez: Los proveedores de liquidez pueden sacar provecho de las perturbaciones del mercado ofreciendo soluciones de liquidez. Esto puede permitir el acceso a inversiones atractivas a valoraciones favorables.

4.- Periodos de tenencia de activos más extensos: Reacias a vender activos de alto rendimiento a valoraciones modestas, las empresas de private equity se están tomando más tiempo para crear valor adicional dentro de las carteras existentes. Esto puede reducir la liquidez o limitar la viabilidad de salidas rápidas.

Trump ha vuelto a colocarse en el centro del escenario esta semana. Por un lado, el acrónimo “TACO” —Trump Always Chickens Out, Trump siempre se acobarda— gana tracción entre analistas y medios, haciendo referencia a la tendencia del presidente a retroceder tras decisiones agresivas en materia comercial. Esta percepción ha llevado a los inversores a retomar con fuerza la estrategia de “comprar en las caídas”, especialmente ante los bruscos y frecuentes virajes en su política de aranceles.

Por otro lado, el miércoles por la noche, el Tribunal de Comercio Internacional (CIT) encendió un foco de mayor trascendencia: decidió por unanimidad anular todos los aranceles aprobados por Trump bajo la Ley de Poderes Económicos de Emergencia Internacional de 1977 (IEEPA).

Esto implica la inmediata desactivación de medidas clave como:

El arancel universal del 10%.

Las tarifas recíprocas a socios del USMCA (México y Canadá, 25%).

Los aranceles del 30% sobre productos chinos, justificados por la lucha contra el tráfico de fentanilo.

Implicaciones jurídicas y aranceles que permanecen

No todos los gravámenes serán eliminados. Se mantienen:

Las tarifas bajo la Sección 232 (Ley de Expansión Comercial de 1962), centradas en la seguridad nacional y aplicadas a productos como acero, aluminio, automóviles, semiconductores o medicamentos.

Las medidas activadas mediante la Sección 301 (Ley de Comercio de 1974), que autoriza al Representante Comercial (USTR, James Greer) a responder ante prácticas comerciales consideradas desleales o discriminatorias.

La diferencia clave entre ambas normas es su fundamento: la Sección 232 responde a investigaciones del Departamento de Comercio sobre amenazas a la seguridad nacional, mientras que la 301 se centra en disputas comerciales directas.

Como consecuencia inmediata del fallo del CIT, se suspende la recaudación de aranceles bajo la IEEPA y se reembolsarán los pagos realizados en ese marco. Los países afectados pausarán sus procesos de represalia o negociación. Trump, en consecuencia, se ve obligado a redefinir sus estrategias de presión comercial.

Geopolítica y reconfiguración del enfoque comercial

Trump no iba a darse por vencido tan fácilmente, y su intento de bloquear temporalmente la resolución adoptada por el CIT a través de la corte de apelación genera incertidumbre a la foto macroeconómica. El indulto temporal no elimina la posibilidad de que el tribunal de apelaciones respalde la sentencia original y bloquee la política arancelaria de Trump, reduciendo la tasa efectiva de EE.UU. por debajo del 6 %. El presidente, sabedor de ello, anunció que llevará el asunto al Tribunal Supremo, y lo hará deprisa.

Como venimos explicando, y ante la amenaza que supondría para los republicanos la pérdida de control en el Congreso, la ventana de oportunidad de Trump en materia comercial se está cerrando, y en la segunda mitad del año el foco de atención pivotará desde el comercio y la inmigración hacia los recortes de impuestos, la desregulación y la inversión.

EE.UU. podría recurrir a su hegemonía militar como herramienta de negociación. Aliados como Corea del Sur y Japón, cuya seguridad depende en gran medida de la protección estadounidense, podrían ser incentivados —o presionados— por esta vía. En Europa, Trump podría condicionar su apoyo a Ucrania como moneda de cambio en discusiones comerciales bilaterales.

Desde la óptica del inversor, esta resolución del CIT introduce una nueva dinámica: se abre la posibilidad de que la guerra arancelaria pierda tracción en los próximos trimestres, aunque los riesgos persisten si la administración opta por redoblar el uso de los instrumentos aún vigentes, como las Secciones 232 y 301.

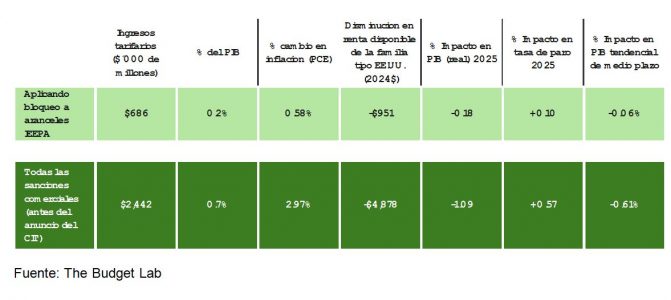

Y en el frente fiscal, el proyecto de Ley de Reconciliación Presupuestaria está ahora en el Senado. El análisis del Comité para un Presupuesto Federal Responsable (CRFB) estima que el presupuesto presentado al Senado podría incrementar el déficit en $3,3 billones los próximos 10 años. El Yale Budget Lab calcula que todos los aranceles vigentes (incluídos los hipotéticamente bloqueados por la resolución del CIT) podían recaudar 2,442 billones de dólares de 2026 hasta 2035, reduciendo significativamente la factura del proyecto Trump 2.0. Sin embargo, si finalmente el bloqueo a las sanciones sustentadas por el IEEPA prevalece, esa cifra disminuirá hasta los 686.000 millones de dólares, obligando a los senadores a buscar aligerar el impacto a largo plazo de la Ley de Reconciliación.

Sector tecnológico: entre el castigo y la esperanza

Justo antes del anuncio del CIT, el presidente seguía poniendo presión comercial en empresas tecnológicas. Trump ordenó esta semana a compañías como Synopsys, Cadence o Siemens EDA —proveedoras de software crítico para el diseño de semiconductores— que suspendan servicios a clientes chinos. En el caso de Synopsys, estas ventas representan el 16% de su facturación. La reacción del mercado fue contundente: caídas superiores al 10% en estas acciones.

No obstante, la sentencia del CIT —si resulta definitiva— podría amortiguar el impacto futuro, al reducir parte de la incertidumbre legal y fiscal para multinacionales afectadas por aranceles “generales” y abrir una ventana para que las restricciones se apliquen con mayor precisión legal.

Perspectiva de mercado: volatilidad y estrategia

La lectura dominante en los mercados es que, pese a la volatilidad política, la balanza comercial global podría estabilizarse en el corto plazo. La eliminación de ciertos aranceles reduce una de las principales fuentes de incertidumbre, y ello podría sostener el impulso en activos de riesgo, al menos mientras se mantenga la expectativa de crecimiento positivo y contención inflacionaria.

Sin embargo, conviene recordar:

Las herramientas más potentes, como la Sección 301, siguen vigentes.

Trump podría redirigir su presión hacia objetivos más sectoriales o geopolíticos.

El margen de maniobra de EE.UU. como superpotencia ofrece nuevas formas de condicionar el comercio sin recurrir exclusivamente a tarifas.

Conclusión: menos aranceles, más estrategia

La decisión del CIT marca un punto de inflexión en la guerra comercial. La supresión de aranceles bajo la IEEPA desmonta parte del andamiaje proteccionista erigido por Trump, pero no neutraliza del todo su agenda. El comercio sigue siendo una herramienta de política exterior, con el riesgo añadido de que se combine con instrumentos geoestratégicos más sutiles, pero igualmente efectivos.

Para los inversores, este nuevo marco sugiere una menor presión inmediata sobre márgenes empresariales vinculados a importaciones, pero también mayores complejidades en la lectura de riesgos regulatorios y geopolíticos. Esta incertidumbre no parece, después del rally, adecuadamente descontada por el mercado de acciones.

Amundi amplía su gama de ETFs sectoriales con el lanzamiento del Amundi Stoxx Europe Defense UCITS ETF, un vehículo que ofrece a los inversores una exposición específica al sector de defensa europeo. Según la gestora, se trata de un segmento que está experimentando un fuerte crecimiento estructural, ya que el continente ha emprendido una importante mejora de sus capacidades militares.

El ETF replica el índice STOXX® Europe Total Market Defense Capped Index, seleccionando empresas europeas con exposición a actividades de defensa. Desde la gestora indican que tiene unos gastos de gestión de sólo el 0,35%, siendo “el ETF de defensa de Europa con el precio más competitivo disponible en el mercado en el momento de su lanzamiento”.

El ETF, que cotiza en Euronext París y pronto estará también disponible en Xetra y Borsa Italiana, lo que lo hará accesible a un amplio público de inversores profesionales y particulares.

Fannie Wurtz, directora de la División de Distribución & Wealth, y Línea de Negocio de ETF & Pasivo en Amundi, afirma que “en Amundi, nos comprometemos a ofrecer a los inversores soluciones eficientes que cumplan sus objetivos y expectativas. El Amundi Stoxx Europe Defense UCITS ETF ofrece una oportunidad para financiar y respaldar las iniciativas estratégicas de Europa, al tiempo que se accede al potencial de crecimiento a largo plazo del sector de defensa europeo y de los mercados de renta variable”.

DWS lanza Xtrackers Equity Enhanced Active UCITS, tres nuevos ETF de gestión activa con los que amplía su oferta en este tipo de vehículos. Se trata de una innovadora categoría de productos que combina las ventajas de la gestión activa de carteras con la liquidez y la transparencia de los ETFs. Según explican, estos nuevos productos se basan en las estrategias de renta variable sistemáticas de DWS, con una larga trayectoria de éxito. Los tres ETF, centrados en los mercados de renta variable global, europeo y estadounidense, comenzaron a cotizar en la Bolsa de Valores de Alemania el 30 de mayo y está prevista su inclusión próximamente en otras bolsas de valores.

Estos nuevos ETFs de Xtrackers se basan en un enfoque de inversión probado y disciplinado que el equipo de Investigación e Inversión de Qi en DWS viene implementando desde 2001. El objetivo es lograr un exceso de rentabilidad (alfa) continuo, con respecto al índice de referencia respectivo, gestionando al mismo tiempo el riesgo en relación con dicho índice. El error de seguimiento esperado se sitúa entre el 0,75% y el 1,5%.

“Observamos una creciente demanda de soluciones de inversión flexibles, transparentes y de gestión activa, especialmente entre los inversores institucionales. Prevemos que la demanda seguirá aumentando en el futuro, especialmente a través de plataformas digitales. Con estos ETFs de Xtrackers, ofrecemos soluciones específicas para este grupo objetivo en rápido crecimiento”, ha explciado Simon Klein, director Global de Ventas de Xtrackers en DWS.

Según Michael Mohr, director global de Productos Xtrackers en DWS, “todo el sector de los fondos de inversión se encuentra en una fase emocionante. Se trata de ofrecer a los inversores la mejor solución de inversión posible para los diferentes segmentos de clientes y situaciones de mercado. Gracias a la experiencia de DWS de décadas, pueden combinar las ventajas de un ETFs con componentes activos».

Estos ETFs pueden servir como elementos fundamentales para la asignación individual entre diferentes clases de activos, con el objetivo de diversificar el riesgo y obtener la máxima rentabilidad posible. Son especialmente adecuados para inversores que desean combinar una gestión activa con conciencia de riesgo con la alta liquidez y transparencia de un ETF.

La estrategia de inversión se basa en un análisis sistemático y multidimensional del atractivo relativo de las acciones en el universo de inversión mediante indicadores fundamentales y técnicos. Las carteras se reoptimizan mensualmente y se gestionan activamente, de acuerdo con parámetros de riesgo claramente definidos. Desde la firma señalan que el lanzamiento de los ETFs Xtrackers Equity Enhanced Active UCITS UCITS es una parte importante de la estrategia de productos a largo plazo de DWS. La oferta ya se ha ampliado anteriormente combinando la experiencia activa y pasiva.

“Me complace poder combinar nuestra dilatada experiencia en la gestión activa cuantitativa de carteras con la consolidada experiencia de Xtrackers. La innovadora investigación del alfa, con el objetivo de superar el índice de referencia correspondiente, y la evaluación de grandes cantidades de datos mediante métodos de ciencia de datos, junto con la moderna construcción de carteras, constituyen la base de nuestro éxito. Los nuevos ETFs Activos Mejorados con Equidad de Xtrackers nos permiten ofrecer esta experiencia de inversión demostrada a numerosos nuevos inversores”, ha afirmado la Irina Sidorovitch, codirectora de Soluciones de Inversión y directora de Qi Quantitative Investments.

La guerra comercial de la Administración Trump es un juego de avances y retrocesos. En poco menos de 48 horas, hemos asistido a un nuevo capítulo, esta vez de tono legal, que reafirma la sensación de incertidumbre que hay, pero también que los mercados y los inversores no se dejan llevar del todo por el ruido y mantienen una visión más global del entorno.

De hecho, Wall Street cerró el jueves con ganancias moderadas, impulsadas por los sólidos resultados trimestrales de Nvidia y la incertidumbre en torno a los aranceles impuestos por la administración Trump. En Europa, la sesión comenzó con movimientos mixtos, ya que los inversores permanecen atentos a las noticias sobre políticas comerciales y a los próximos datos económicos que podrían influir en la dirección del mercado.

Nuevo capítulo

De forma resumida, lo ocurrido es que el Tribunal de Comercio Internacional de EE.UU. dictaminó que la mayoría de los nuevos impuestos a la importación impuestos por Trump fueron emitidos de forma ilegal, ya que la administración invocó erróneamente una ley de emergencia para justificarlos. Posteriormente, un tribunal federal de apelaciones suspendió temporalmente la aplicación del fallo. “Es probable que el caso llegue finalmente al Tribunal Supremo de EE.UU. Por otro lado, un segundo juez federal también declaró ilegales varios de los aranceles impuestos por Trump”, apuntan desde Bloomberg.

A este episodio legal, se le suma la reacción del presidente de EE.UU., quien ha mostrado su disconformidad con la anulación de los aranceles, para celebrar después el fallo del tribunal federal de apelaciones. “La sentencia del Tribunal de Comercio Internacional de los Estados Unidos es tan errónea y tan política”, señala Trump en su red social.

Según las gestoras internacionales, este tipo de acontecimientos generan más ruido al entorno y distraen a los inversores de los verdaderos movimientos del mercado. “La creciente desconfianza del mercado en la credibilidad de la política económica y en la sostenibilidad fiscal de EE.UU. ha puesto seriamente en duda (si no desmontado del todo) la idea del excepcionalismo estadounidense. Esta pérdida de confianza ha desencadenado una oleada de ventas tanto de bonos del Tesoro como del dólar, lo que ha hecho que la rentabilidad del bono a 30 años supere el 5% y que el índice del dólar caiga por debajo de su nivel más bajo en tres años (ver gráfico de la semana). La bolsa estadounidense también se ha visto arrastrada por estas ventas, lo que ha frenado la recuperación del S&P 500 tras el rebote de abril, impulsado por el alivio ante las tensiones comerciales de los aranceles. Creemos que esta reacción del mercado responde tanto a factores estructurales como a factores cíclicos”, señala Christiaan Tuntono, economista senior de Asia Pacífico de Allianz Global Investors.

El laberinto judicial de los aranceles

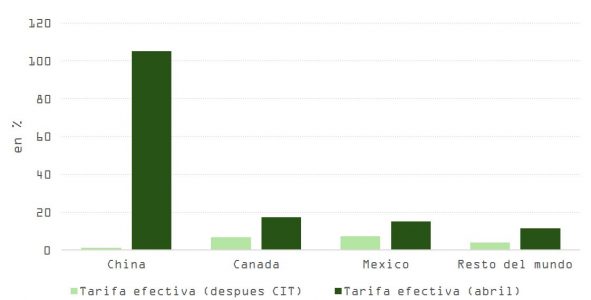

La pregunta que se hacen las firmas de inversión es qué recorrido tendrá este proceso legal y qué supondrá para el mercado. Sobre el primero de estos aspectos, Lizzy Galbraith, economista política senior de Aberdeen Investments, explica que el Tribunal de Comercio Internacional de Estados Unidos ha dictaminado que el presidente estadounidense, Donald Trump, no tiene potestad para imponer aranceles radicales en virtud de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés). La sentencia afecta a cada uno de los aranceles básicos globales del 10%, los aranceles recíprocos en pausa, los aranceles relacionados con el fentanilo en México, Canadá y China, y la amenaza de arancel del 50 % en la UE.

Galbraith, que llevaba tiempo señalando que los cuestionamientos legales a los aranceles de Trump eran probables, advierte que nada de esto significa que los aranceles hayan desaparecido. “Lo que está en juego es el alcance de la autoridad arancelaria que el Congreso ha conferido a la presidencia en el transcurso del tiempo. No obstante, la sentencia tiene implicaciones significativas para los países que estaban en negociaciones comerciales con Estados Unidos. Es probable que muchos esperen a que se aclare si se mantiene el bloqueo de los aranceles antes de hacer grandes concesiones. Así, el fallo socava la capacidad negociadora de Trump. No obstante, se avecinan nuevos desafíos legales y, de cualquier manera, es probable que los aranceles sigan siendo una característica clave del mix de políticas de Trump”,afirma el economista política senior de Aberdeen Investments.

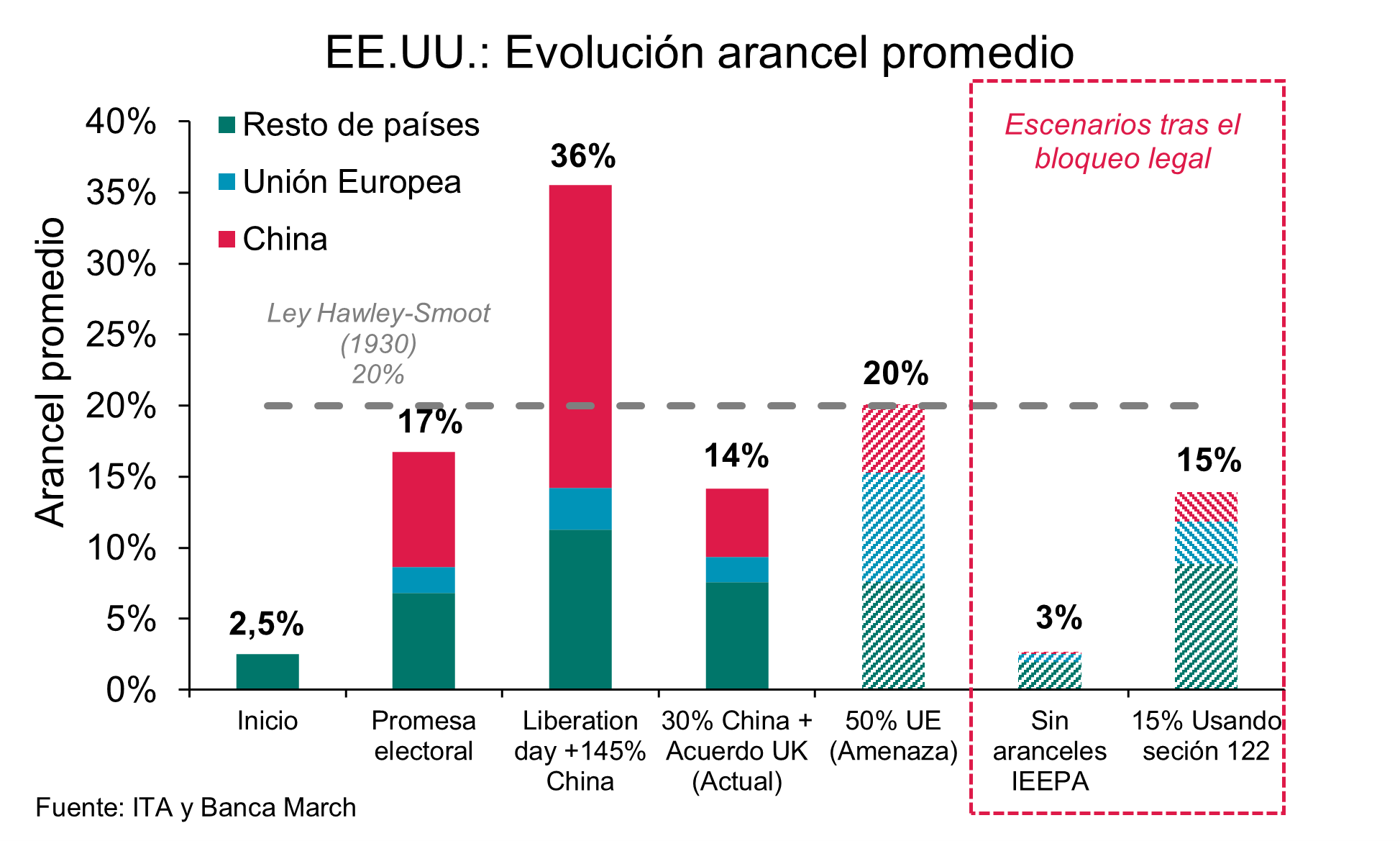

Para los analistas de Banca March, el litigio actual no termina con los aranceles generalizados, aunque sí retrasa e incluso limita su implementación. En este sentido, más allá de que el Tribunal Supremo avale el uso de la IEEPA, considera que sería volver al esquema legal actual, se abren dos vías: usar la sección 122 de la Ley de Comercio de 1974 que otorga al presidente poderes para reducir desequilibrios en la balanza de pagos; o establecer aranceles sobre productos o países específicos usando la sección 232 de la Ley de Comercio de 1962 o la sección 301 de la Ley de Comercio de 1974, respectivamente.

“En cualquier caso, el fallo representa una nueva moratoria, esta vez de carácter legal y de plazo más incierto. La respuesta del Gobierno será clave, especialmente en lo que respecta a la actuación administrativa en las aduanas. Cabe destacar que en caso de que el último nivel de apelación sea favorable a los demandantes, los aranceles recaudados en base a las normas anuladas –alrededor de 13.000 millones hasta finales de abril– serán devueltos a los afectados”, explican.

Además, consideran que, a la espera de la sentencia, las negociaciones comerciales con los diferentes países se deben acelerar, “pues el fallo del Tribunal de Apelación podría llegar en pocas semanas”. “En este sentido, palabras de optimismo con el acuerdo con Japón, que podría llegar este fin de semana, ya que la comitiva nipona se reunirá con el secretario del Tesoro hoy. En contraste, algo más de cautela con China. Bessent indicó que las conversaciones están “algo estancadas”. Además, Washington ha introducido nuevas restricciones a las ventas software de diseño de chips a China, también bloqueos a la venta de algunas partes de aviones a propulsión y un bloqueo global a Huawei para vender chips de IA. Por tanto, los aranceles siguen en vigor, pero las negociaciones deben avanzar a un mayor ritmo para que el Gobierno evite posibles contingencias en el mes de junio”, señala Banca March en su último análisis.

Impacto de los aranceles

Dejando a un lado este vaivén, las firmas de inversión se esfuerzan por hacer una previsión de cómo quedarán finalmente los aranceles. Por ejemplo, el análisis de RBC BlueBay sugiere que estos se normalizarán en torno al 12%-14% de las importaciones de bienes (sujeto a efectos de sustitución), asumiendo que los aranceles se mantengan como están. De hecho, RBC BlueBay estima que esto contribuirá con entre 250.000 y 300.000 millones de dólares en ingresos (alrededor del 1% del PIB), ingresos que se necesitan en el Presupuesto, y consideran que tiene sentido interpretar esta cantidad como una especie de aumento implícito del impuesto al consumo.

La firma cree que el efecto de los aranceles podría reducir la trayectoria de crecimiento al 1,5% durante los próximos 18 meses. “Mientras tanto, justo cuando los participantes del mercado comienzan a tranquilizarse pensando que estamos en un momento tipo TACO -acrónimo que suele usarse informalmente para describir una fase temporal de calma u optimismo-, sí vemos un riesgo de que esta narrativa pueda envalentonar el próximo movimiento del Presidente”, afirma Mark Dowding, CIO de RBC BlueBay Asset Management.

La UEFA Champions League es, sin lugar a dudas, el torneo de clubes más prestigioso del mundo. No solo representa el máximo escenario deportivo del fútbol europeo, sino también un modelo de negocio que ha evolucionado hasta convertirse en una máquina multimillonaria que impulsa a marcas, clubes, ciudades y transmisoras. La edición 2024–2025 ha sido una muestra clara de su poder de atracción, tanto dentro como fuera del campo. Hoy en The Story… exploramos la economía detrás del torneo más importante del fútbol europeo y repasamos cómo la temporada 2024–2025 consolidó, una vez más, su hegemonía global.

El Allianz Arena de Múnich es el escenario de la gran final de la UEFA Champions League 2024-2025. El Paris Saint-Germain, que busca conquistar su primera «orejona» tras varios intentos frustrados, se enfrentará al Inter de Milán, tricampeón europeo y referente del fútbol italiano. El PSG superó al Arsenal en semifinales con un global de 3-1, mientras que el Inter eliminó al Barcelona en una serie dramática que terminó 7-6 en el estadio de San Siro. Ese partido marcó un nuevo récord de venta de boletos para el fútbol italiano, con más de 75.000 espectadores, se generó 14,7 millones de euros (alrededor de 16,74 millones de dólares), en venta de entradas.

En esta ocasión, la ausencia de equipos españoles, ingleses y alemanes en la final marca un quiebre en la hegemonía reciente del torneo y abre paso a un nuevo protagonismo en la narrativa continental.

El PSG es considerado uno de los clubes con mayor presupuesto de Europa, solo por detrás del Real Madrid. Aunque aún no se publican los datos oficiales de la temporada 2024–2025, en la campaña anterior su gasto operativo superó los 800 millones de dólares. Todo indica que esta cifra se mantendrá estable gracias a una estrategia que combina fichajes de alto perfil, la renovación de talentos clave y una inversión creciente en su academia juvenil.

De torneo deportivo a producto global

La UEFA Champions League comenzó en 1955 como la Copa de Europa y adoptó su nombre actual en 1992 cambiando también el formato competitivo. Sin embargo, a partir de la temporada 2024-2025, el torneo estrenó un nuevo sistema de competencia conocido como «formato de liga suiza», en el que 36 equipos participan en una sola tabla de posiciones, basada en ocho partidos contra rivales distintos. Este cambio eliminó la fase de grupos tradicionales y aumentó el número total de encuentros para maximizar el valor comercial de la competencia.

Este nuevo diseño busca elevar la competitividad, extender el interés a lo largo de la temporada y aumentar los ingresos por derechos televisivos. Además, permite a los clubes enfrentarse a más rivales de distintas nacionalidades, diversificando las audiencias globales. La final sigue siendo el evento cumbre, con una audiencia que supera los 400 millones de personas, cobertura estandarizada, un himno icónico y una experiencia premium tanto en estadios como en televisión.

El modelo de negocio de la Champions se estructura sobre tres pilares principales: derechos de transmisión, patrocinios globales y venta de licencias. El torneo se ha convertido en una herramienta de diplomacia cultural y de posicionamiento internacional tanto para ciudades y marcas.

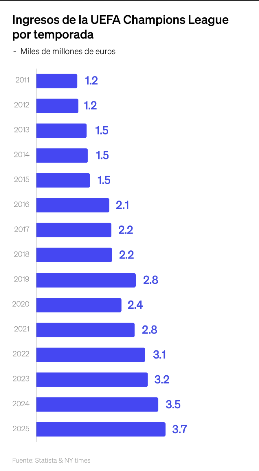

Derechos de transmisión: la joya de la corona

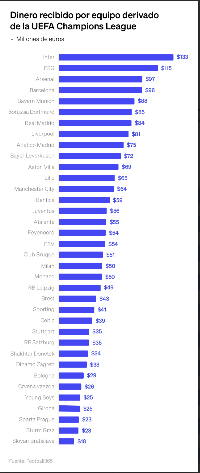

En una carta de la UEFA referente a la temporada 24-25, la proyección de ingresos utilizada para calcular la distribución entre los equipos contempla un total superior a 3.700 millones de euros (4.212,6 millones de dólares), provenientes de patrocinios, licencias y comercialización, regalías, venta de boletos en la final, y los derechos de retransmisión. Esta última representa casi el 70% de los ingresos totales del torneo. Plataformas como HBO Max y Caliente TV han comenzado a competir con televisores tradicionales, peleando por los derechos exclusivos, lo que ha elevado el valor de mercado a través de un modelo de subasta.

Los ingresos se redistribuyen entre clubes según su avance en el torneo, su coeficiente histórico y su valor en el «market pool». Esto ha beneficiado a clubes tradicionales, pero también ha generado una brecha creciente entre los equipos de élite y los emergentes, ya que los primeros se benefician por mayores audiencias televisivas.

El millonario y esencial negocio para los equipos

Para los clubes, participar en la UEFA Champions League es una prioridad deportiva y sobre todo financiera. Cada club que participó en la fase de liga de esta temporada recibió al menos 15,6 millones de euros (17,76 millones de dólares). A esto se suman bonificaciones por victoria (2,8 millones de euros, equivalentes a 3,2 millones de dólares ), clasificación y reparto del market pool. Un campeón puede acumular más de 100 millones de euros por su participación.

De hecho, según estimaciones del periódico Gazzetta dello Sport, el Inter de Milán ya ha recibido 133 millones de euros esta temporada, y de ganar la final podría recibir 10,5 millones de euros adicionales (11,95 millones de dólares), convirtiéndose en la temporada más rentable en la historia del club, esto sin considerar la venta de entradas en los partidos de local dura9nte el campeonato, que según la misma fuente, ascenderán a más de 60 millones de euros (68,31 millones de dólares).

Para el Inter de Milán, la UEFA Champions League representa más del 40% de los ingresos totales del equipo. Una realidad que muchos otros equipos comparten, elevando la presión para clasificar y desempeñarse en el torneo.

Un ejemplo contundente del impacto de la Champions League en las finanzas de un equipo es el Borussia Dortmund, que cotiza en la bolsa de Alemania bajo el ticker «BVB» . En 2024 , el club alcanzó la final contra el Real Madrid, pero lo más interesante es que, tras vencer al Paris Saint-Germain en semifinales, el precio de su acción llegó a subir hasta un 15% en esos meses.

Ciudades sede derrama y económica

Alojar una final de Champions League es un evento de alto impacto. En 2023, Estambul recibió más de 50.000 visitantes internacionales durante el fin de semana de la final, lo que generó una derrama estimada de 85 millones de dólares (96,78 millones de dólares) en turismo, hotelería y consumo. Múnich espera cifras similares.

La ciudad sede se convierte en el centro de activaciones de marca, hospitalidad VIP, ferias de patrocinadores y cobertura mediática global. La Champions exporta no sólo fútbol, sino una experiencia económica, cultural y comercial a gran escala. La UEFA destina hasta 5 millones de euros (5,69 millones de dólares) a las autoridades locales de la ciudad sede para coordinar logística, seguridad y eventos paralelos durante la semana de la final.

El debut del nuevo formato

La edición de este año marcó el estreno del nuevo formato de liga con 36 equipos, más partidos y una tabla única de posiciones. La UEFA espera que esto incremente en un 33% sus ingresos totales por temporada. Sin embargo, también ha generado cuestionamientos sobre la carga de trabajo de los jugadores, la brecha entre clubes y el riesgo de saturación para los aficionados.

La amenaza latente de la Superliga europea obliga a la UEFA a encontrar un equilibrio entre meritocracia, espectáculo y sostenibilidad financiera. Por ahora, la Champions sigue siendo el trofeo soñado por todos, dentro y fuera del campo. Desde 2010, solo 8 clubes han disputado el 66% de las finales de Champions, lo que ha generado un debate sobre la concentración de poder y recursos en el fútbol europeo.

La UEFA Champions League no solo define al mejor equipo de Europa, también representa el modelo más exitoso de monetización en el deporte global. Mientras millones esperan el pitazo inicial en Múnich, el negocio del fútbol sigue anotando goles fuera de la cancha.