De la IA a la Generación Z: cómo las infraestructuras están moldeando nuestro futuro

| Por Silvia Meijon | 0 Comentarios

D DE DESCARBONIZACIÓN

Redes energéticas, energías sostenibles y transporte

La transición energética es una prioridad en la agenda de muchos países y empresas de todo el mundo, que ya están tomado medidas para reducir las emisiones de carbono y transformar sus políticas energéticas y modelos empresariales. Según la Agencia Internacional de Energías Renovables (IRENA, por sus siglas en inglés), se necesitan inversiones de 150 billones de dólares en tecnologías de transición energética y en infraestructuras antes de 2050 para no superar el objetivo de un calentamiento global de 1,5ºC, lo que equivale a 5,3 billones de dólares al año de media.3 La descarbonización de diversos sectores traerá consigo una mayor demanda de energía sostenible y capital. Actualmente, alrededor del 25% de las emisiones globales de CO2 provienen de las industrias del cemento, acero y fertilizantes.4 El hidrógeno verde, que se produce mediante electricidad renovable para la electrólisis del agua, será clave para descarbonizar estos sectores. Sin embargo, la generación de energía (verde) necesita más plantas de energías renovables, más redes energéticas potentes con puntos de acceso descentralizados y mayor capacidad de almacenamiento. La infraestructura actual no está preparada aún para esta transformación. Más del 40% de las redes energéticas de Europa tienen más de 40 años.5 Actualmente, se están realizando enormes esfuerzos por parte de políticos, organismos y la industria para construir las infraestructuras del futuro, capaces de generar, transportar y almacenar más energía sostenible.

Según la Comisión de Transición Energética, aproximadamente el 70% de las inversiones necesarias para la transición energética a nivel mundial debería enfocarse en el sector eléctrico, con una inversión anual estimada en 2,4 billones de dólares antes de 2050.6 Además, estas inversiones no solo contribuirán a la seguridad del suministro energético, lo cual se ha convertido en un tema esencial sobre todo en Europa, sino que proyectos energéticos transfronterizos como los interconectores también pueden ayudar a disminuir los costes energéticos en 9.000 millones de euros hasta 2040.7

Otro motor clave para la transición energética es el sector del transporte, que representa el 25% de las emisiones de gases de efecto invernadero a nivel mundial.8 De estas emisiones, aproximadamente el 72% provienen de vehículos terrestres, como coches, camiones, autobuses y motocicletas.8 La electrificación del transporte, el uso de biocombustibles y una mayor infraestructura para la carga de vehículos eléctricos son esenciales para lograr este cambio. Además, se necesitan medios de transporte alternativos más atractivos para fomentar el uso del tren y el transporte público.

D DE DIGITALIZACIÓN

IA, centros de datos y fibra

Pero para los inversores institucionales también es complejo entrar en el sector digital. Es necesario anticiparse a las tendencias y avances, estar al día de las innovaciones y monitorizar de cerca qué tecnología tiene más posibilidades de triunfar. Recientemente, los mercados de IA han experimentado cierta volatilidad desde la aparición de DeepSeek, que busca ofrecer soluciones de IA a un coste mucho menor que los algoritmos actuales.

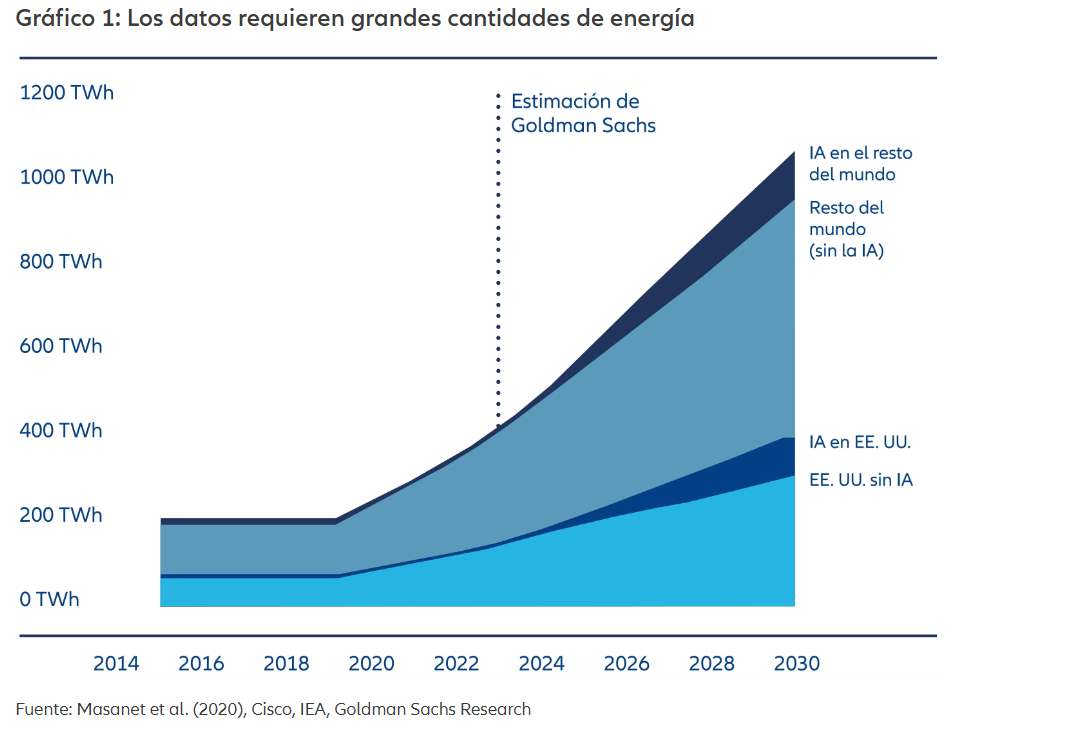

El aumento de los centros de datos, las redes de fibra, las torres de telefonía móvil y las soluciones de TI requiere de un mayor consumo de energía. El crecimiento de ciertos activos digitales, como la IA, está aumentando significativamente el consumo de energía. A esto se suma el alto gasto energético de criptomonedas como el Bitcoin, que en algunos casos es mayor que el consumo de países pequeños.11 Conciliar la descarbonización con la acelerada digitalización es un desafío clave en la transformación actual. Los servicios y herramientas digitales, como las soluciones de medidores inteligentes, también pueden contribuir a un uso más eficiente de la energía y apoyar los esfuerzos de descarbonización. Muchas grandes empresas tecnológicas intentan abordar este desafío medioambiental mediante acuerdos con proveedores de energías renovables para garantizar un suministro eléctrico más sostenible. Además, también están implementando tecnologías de refrigeración y almacenamiento más eficientes y de menor consumo energético, lo que podría generar nuevas oportunidades de inversión en el sector digital.

D DE DEMOGRAFÍA

Los retos de una sociedad más envejecida

Para 2030, una de cada seis personas en el mundo tendrá 60 años o más y la cuota de población de este grupo demográfico aumentará de 1.000 millones en la actualidad a 1.400 millones. La jubilación de la generación “boomer”, aquellos nacidos entre 1946 y 1964, tendrá un gran impacto en muchas regiones.12 Una sociedad que envejece y vive más años necesitará más atención para los mayores, nuevas viviendas y mejores servicios sanitarios. Además, los países ya están haciendo frente al desafío de una fuerza laboral cada vez más reducida y cambiante a largo plazo, para gestionar la transformación digital sostenible. Para garantizar el bienestar de una población cada vez más envejecida, es fundamental contar con una infraestructura sólida y adecuada en sectores clave como la energía, el suministro y gestión del agua, las telecomunicaciones y la salud. Sin embargo, muchas de estas infraestructuras están obsoletas y no están preparadas para las necesidades futuras de los ciudadanos.13

Actualmente, ya existe una falta de servicios para el cuidado de mayores, y los sistemas de alcantarillado, energía y comunicaciones están al límite de su capacidad. La telemedicina puede ayudar a los ancianos que viven en zonas rurales a seguir siendo independientes el mayor tiempo posible, siempre que se disponga de un sistema sanitario moderno y una red de fibra óptica potente.

Para afrontar este reto demográfico, es clave invertir tanto en el bienestar de la población envejecida como en la formación de las nuevas generaciones para que estén preparadas para los trabajos del futuro. Sin embargo, en muchos países los centros educativos carecen de recursos, no hay suficiente espacio para los alumnos y la formación y los servicios médicos no son accesibles para todos. Las inversiones en educación, residencias para estudiantes, hospitales, soluciones digitales y servicios, además de infraestructuras modernas y sólidas, pueden ayudar a abordar el desafío demográfico para las generaciones Z y Alpha, además de para los “baby boombers” y las personas jubiladas.14

El capital privado puede hacer más

Una sociedad envejecida y una infraestructura obsoleta son importantes desafíos para la sociedad. Aunque es urgente cerrar la brecha en infraestructuras, muchos países deben afrontar el creciente coste de las pensiones, lo que ejerce una gran presión sobre los presupuestos nacionales. No obstante, tras los efectos de la pandemia y el nuevo orden mundial, con un mayor gasto en defensa, costes energéticos en aumento y presión inflacionaria, los recursos públicos son cada vez más limitados.

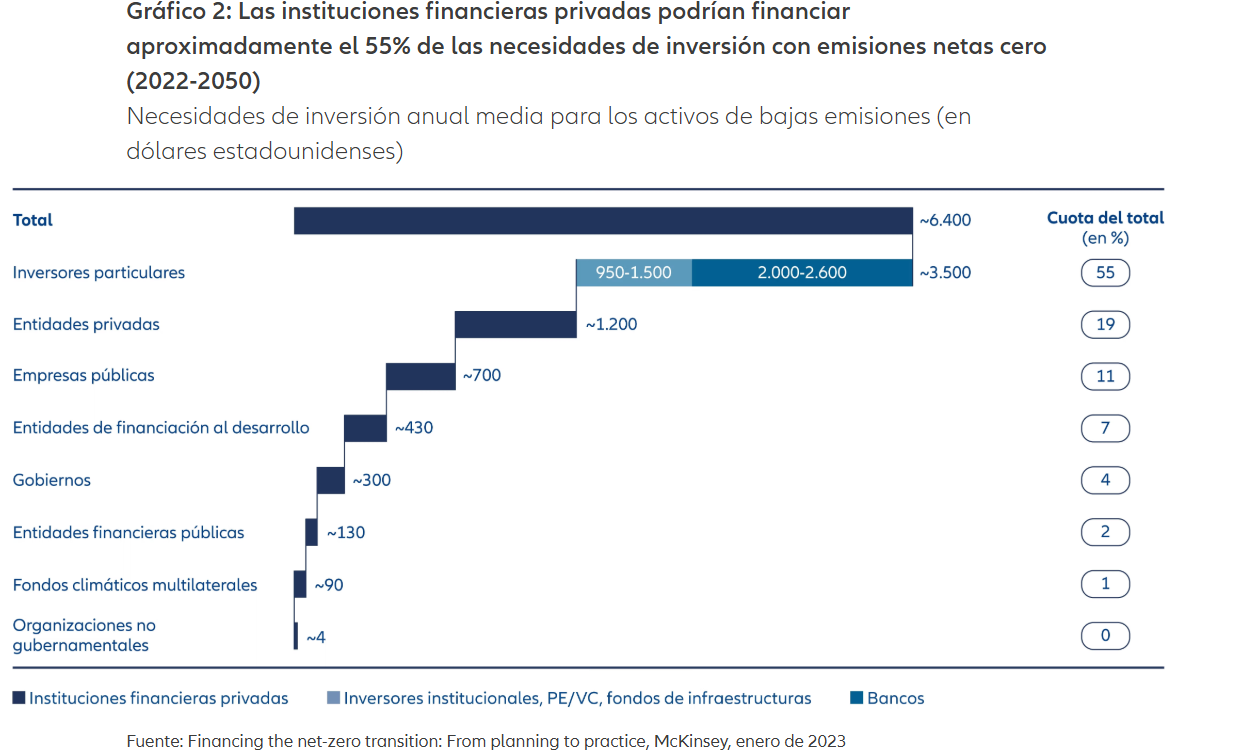

Según un reciente informe del GIIA (Global Infrastructure Investor Association) en los países del G7, solo el 26% de los encuestados consideran que su país se encuentra en una buena situación en cuanto a proyectos de infraestructura nacional.15 El capital privado, ya sea a través de grandes inversores institucionales, países que invierten en nombre de sus ciudadanos, o inversores que acceden a mercados privados a través de vehículos como el Fondo de Inversión a Largo Plazo Europeo (FILPE, o ELTIF, por sus siglas en inglés), puede desempeñar un papel clave en el futuro de las inversiones en infraestructuras, al mismo tiempo que contribuye a garantizar las pensiones.

Grandes inversores institucionales, como Allianz, que llevan invirtiendo en infraestructuras globales desde 2008, cuentan con una amplia experiencia en la inversión y gestión de proyectos y activos de infraestructuras. Las encuestas sobre infraestructuras globales15 revelan que, para el público, la resiliencia climática y el fomento de la inversión privada son cuestiones prioritarias.

Los inversores institucionales pueden jugar un papel clave si cuentan con un entorno político y regulatorio estable. Para hacer frente a los crecientes desafíos de la transformación sostenible y digital, teniendo en cuenta las tendencias demográficas, se necesita un gran esfuerzo. Y ese esfuerzo debe comenzar ahora. Junto con el capital privado, los países pueden dar un gran paso adelante, mejorar el rendimiento económico y financiero, crear nuevos empleos e invertir en el futuro de todos.

Puede leer el análisis íntegro de Allianz Global Investors a través de este enlace

Artículo escrito por Marta Pérez, directora de Inversiones en Infraestructuras; Claus Fintzen, director de Inversiones y responsable de Deuda de Infraestructuras; Andrew Cox, codirector de Infraestructuras y Michael Pfenning, director general y codirector de Infraestructuras de Allianz GI.