Foto cedidaDiego Bestard, CEO y fundador de Urbanitae

Urbanitae, plataforma española de inversión inmobiliaria, da un paso más en su estrategia de crecimiento y diversificación con la creación de una sociedad gestora de instituciones de inversión colectiva (SGIIC) propia, autorizada por la CNMV: Urbanitae Asset Management SGIIC S.A.

El visto bueno de la CNMV permitirá a Urbanitae crear y gestionar fondos de inversión. La compañía continúa operando como proveedor de servicios de financiación participativa, a la vez que amplía su estructura con una gestora propia, lo que le permite articular de forma clara y complementaria tres grandes vías de inversión inmobiliaria: inversión colectiva vía crowdfunding, inversiones directas en activos singulares (Urbanitae Direct Investments) y fondos de inversión inmobiliaria.

Este movimiento no supone un cambio de modelo, sino una evolución natural de una propuesta de valor que Urbanitae lleva años construyendo: una red única de promotores, un equipo especializado en análisis inmobiliario y una capacidad operativa que la sitúa como el player que más operaciones recibe, analiza y ejecuta en el mercado. Solo en 2025 la compañía analizó más de 2.000 millones de euros en proyectos de inversión inmobiliaria.

“Urbanitae tiene algo que hoy nadie más tiene: el mayor volumen y la mejor calidad de oportunidades de inversión inmobiliaria, gracias a una red consolidada y a un equipo con enorme experiencia en originación y análisis. La gestora nos permite estructurar ese valor de nuevas formas, sin perder nuestra esencia”, asegura Diego Bestard, CEO y fundador de Urbanitae.

Nueva vía de acceso al capital institucional

La incorporación de fondos de inversión al ecosistema de Urbanitae abre además una nueva vía de acceso a capital institucional y financiero, complementaria al capital privado que ya canaliza la plataforma. Esto permite ofrecer soluciones de financiación más amplias y sofisticadas a los promotores, abordar proyectos de mayor envergadura y acompañar operaciones que, por tamaño o estructura, requieren vehículos distintos.

Todo ello con un objetivo claro: profundizar aún más en la coinversión inmobiliaria, alineando intereses entre promotores, inversores privados e inversores institucionales, y manteniendo el foco en la calidad, el análisis riguroso y la transparencia que han definido a Urbanitae desde su origen.

Con esta evolución, Urbanitae refuerza su papel como infraestructura de referencia para la inversión inmobiliaria en Europa, capaz de canalizar capital a través de distintos vehículos, pero con un mismo origen: el acceso privilegiado a las mejores oportunidades del mercado.

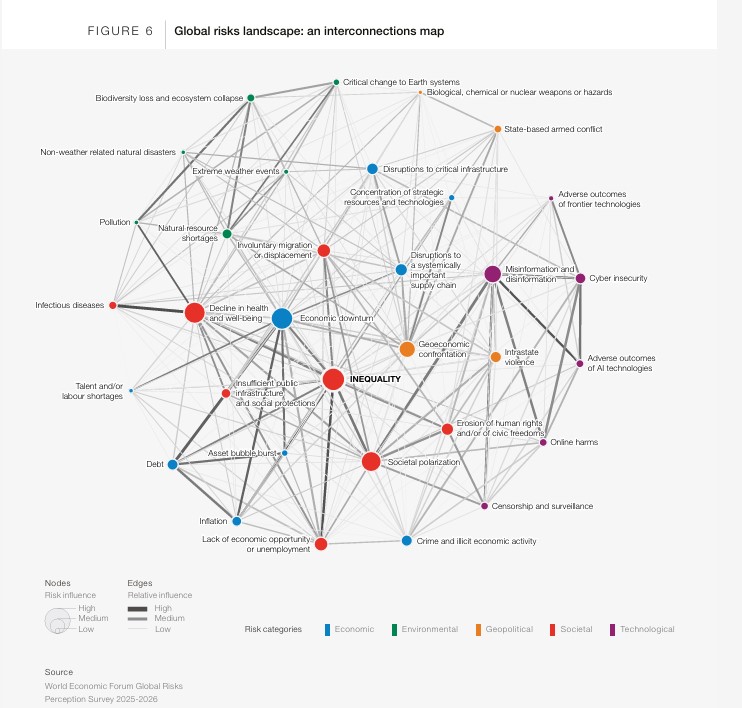

Faltan tres días para que el encuentro anual de Davos arranque bajo el lema “Un espíritu de diálogo”. Un mantra que intenta ganar paso en mitad de un claro cambio en el enfoque en la geopolítica y en la política internacional. De hecho, el Foro Económico Mundial reconoce en su último informe sobre riesgos globales para 2026 que la confrontación geoeconómica se erige como el principal riesgo global para este año, seguida de los conflictos interestatales, los fenómenos meteorológicos extremos, la polarización social, la información falsa y la desinformación.

En este sentido, el panorama que prevén los líderes y expertos evidencia una profunda preocupación. La mitad de los encuestados anticipan un mundo turbulento o problemático para los próximos dos años, lo que supone un 14% más que el año anterior. Además, otro 40% prevé que el panorama a dos años sea, como mínimo, inestable, mientras que el 9% opina que será estable y un 1% considera que será apacible. En lo que respecta al panorama a 10 años, el 57% prevé un mundo turbulento o problemático, un 32% anticipa inestabilidad, un 10% estabilidad y el 1% considera que el panorama será apacible.

“Se está forjando un nuevo orden competitivo en el que las grandes potencias tratan de proteger sus intereses. Este entorno cambiante, donde la cooperación resulta muy distinta a la que había antes, refleja una realidad pragmática: los enfoques colaborativos y el espíritu de diálogo siguen siendo fundamentales. Nuestra Reunión Anual de Davos será una plataforma crucial para entender los riesgos y las oportunidades, y también para levantar los puentes necesarios para abordarlos”, señala Børge Brende, presidente y CEO del Foro Económico Mundial.

Según Brende, el Informe de Riesgos Globales ofrece un sistema de alerta temprana, ya que la era de la competencia acrecienta dichos riesgos —desde la confrontación geoeconómica hasta una tecnología sin control, pasando por la creciente deuda— y transforma nuestra capacidad colectiva para abordarlos. “Sin embargo, ninguno de esos riesgos es inevitable. Los retos que destaca el informe ponen de relieve tanto la magnitud de los riesgos potenciales que afrontamos como nuestra responsabilidad compartida de trazar el rumbo a seguir”, reconoce Saadia Zahidi, directora general del Foro Económico Mundial.

El línea con la visión de las gestoras

Las gestoras internacionales coinciden también en esta visión sobre un aumento de los riesgos geopolíticos y económicos. “Sin haber pasado una semana del nuevo año, hemos tenido que lidiar con un complicado contexto geopolítico. El principal acontecimiento, por supuesto, es la intervención de Estados Unidos en Venezuela. Hasta ahora, la respuesta del mercado ha sido bastante moderada: el apetito por el riesgo en activos de riesgo, incluidas las acciones globales, parece mantenerse, mientras que el oro parece posicionarse como la mejor cobertura frente al riesgo geopolítico”, apuntaba recientemente Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management.

En opinión de Vincent Chaigneau, director de investigación, Generali AM (parte de Generali Investments), la incertidumbre geopolítica continúa siendo elevada a muy corto plazo. “Aunque la Casa Blanca afirma que el uso de las fuerzas militares en Groenlandia es “siempre una opción”, nuestro escenario central se decanta por la vía diplomática. Vemos indicios de progreso en el acuerdo de seguridad de posguerra en Ucrania, aunque la división del territorio sigue siendo un gran obstáculo. La incertidumbre geopolítica supondrá un aumento del gasto militar; en todo caso, los acontecimientos de finales de año respaldan nuestra pequeña duración corta de los bonos”, resume sobre los principales temas que están generando ahora mismo esa incertidumbre.

Las conclusiones del informe

El informe analiza los riesgos en tres horizontes: inmediato (2026), a corto y medio plazo (próximos dos años) y a largo plazo (próximos 10 años). A corto plazo, los conflictos armados, la instrumentalización de las herramientas en materia económica y la fragmentación social entran en colisión. “Mientras se intensifican esos riesgos inmediatos, los retos a largo plazo derivados de la aceleración tecnológica y el declive medioambiental también crean efectos colaterales”, explica el documento.

En este aumento de los riesgos geopolíticos, económicos y geoeconómicos, la confrontación geopolítica encabeza la clasificación de riesgos a corto plazo: un 18% de los encuestados la consideran el riesgo que con mayor probabilidad desencadenaría una crisis mundial en 2026. También sería el riesgo más grave para los próximos dos años tras escalar ocho puestos con respecto al año anterior. En este sentido, los conflictos armados en los Estados ocupan el segundo puesto para 2026 y caen hasta el quinto para el horizonte a dos años.

En un mundo de crecientes rivalidades y conflictos prolongados, la confrontación amenaza a las cadenas de suministro y a la estabilidad económica mundial en general, pero también a la capacidad de cooperación necesaria para hacer frente a los shocks económicos. En lo que respecta al panorama geopolítico, el 68% de los encuestados prevén un “orden multipolar o fragmentado” para los próximos diez años, cuatro puntos más que el año pasado.

Impactos económicos

En consecuencia, los riesgos económicos registran el mayor incremento colectivo en el panorama a dos años. Además, la preocupación por el aumento de la deuda y las posibles burbujas de activos en un contexto de tensiones geopolíticas podría desencadenar una nueva etapa de volatilidad. “La información falsa y la desinformación ocupa el segundo puesto en el panorama a dos años, mientras que la inseguridad cibernética se sitúa en el sexto. El riesgo de consecuencias adversas de la IA muestra la trayectoria más chocante, ya que pasa del 30.º puesto en el horizonte a dos años al 5.º en el horizonte a 10 años, lo que demuestra la inquietud por las repercusiones para los mercados de trabajo, las sociedades y la seguridad”, apunta el informe.

Los encuestados también señalan la desigualdad como el riesgo más interconectado por segundo año consecutivo, que además agrava otros riesgos al reducirse la movilidad social y la desaceleración económica es el segundo riesgo más interconectado. “En la base de estas interconexiones está la preocupación por las presiones sobre el coste de la vida y el afianzamiento de las economías en forma de K. Debido a que las preocupaciones a corto plazo superan a los objetivos a largo plazo, los riesgos medioambientales han perdido posiciones en el horizonte a dos años”, añade el documento.

Por último, destaca que el riesgo de fenómenos meteorológicos extremos ha pasado del segundo al cuarto puesto, el riesgo de contaminación del sexto al noveno, y un cambio crítico en los sistemas terrestres y pérdida de biodiversidad pierden siete y cinco puestos, respectivamente. “Todos los riesgos medioambientales han descendido en la clasificación por gravedad, lo que no solo supone un cambio en términos relativos, sino también absolutos. Sin embargo, en el horizonte a 10 años siguen siendo los más graves: los tres primeros son fenómenos meteorológicos extremos, pérdida de biodiversidad y cambio crítico en los sistemas terrestres”, concluye el informe.

Goldman Sachs Asset Management ha anunciado el lanzamiento del ETF UCITS Goldman Sachs MSCI World Private Equity Return Tracker (GSPE), que ofrece exposición líquida a rendimientos similares a los del capital privado, utilizando acciones del mercado público. En este sentido, su objetivo es ofrecer resultados de inversión que se correspondan estrechamente con el rendimiento del índice MSCI World Private Equity Return Tracker. Según explica la gestora, el fondo combina la base de datos de empresas privadas y las capacidades del índice de renta variable pública de MSCI con la amplia trayectoria y su experiencia en activos alternativos líquidos.

Este ETF pasivo está gestionado por el equipo de estrategias de inversión cuantitativa de la empresa, un equipo especializado que emplea métodos cuantitativos avanzados para gestionar estrategias de inversión en diversas clases de activos. El equipo cuenta con más de 35 años de experiencia en la inversión sistemática en estrategias alternativas líquidas. El lanzamiento del GSPE subraya el compromiso de Goldman Sachs Asset Management de ampliar el acceso de los inversores a estrategias de inversión diferenciadas.

“Seguimos observando una fuerte demanda por parte de nuestra base de clientes europeos de soluciones que ofrezcan ventajas de diversificación en todo el espectro de liquidez. Con el lanzamiento del GSPE en Europa, ahora podemos ofrecer a los inversores exposición a rendimientos similares a los del mercado privado en una estructura líquida y transparente, aprovechando la sólida experiencia de MSCI en la construcción de índices”, afirmó Hilary López, directora del negocio de patrimonio de terceros para EMEA en Goldman Sachs Asset Management.

El conjunto de datos MSCI Private Capital Universe representa 7,7 billones de dólares en activos de fondos de capital privado en más de 9.700 fondos y aproximadamente 174.000 empresas individuales, a 30 de junio. El índice MSCI World Private Equity Return Tracker, en el que se basa el GSPE, trata de aproximarse a los rendimientos de este conjunto de datos de empresas privadas replicando las exposiciones por región, sector y estilo utilizando acciones que cotizan en bolsa.

“Este lanzamiento supone un paso importante en nuestra colaboración con Goldman Sachs Asset Management. El índice MSCI World Private Equity Return Tracker combina el enfoque transparente y basado en reglas de MSCI para la construcción de índices con nuestros datos sobre empresas privadas y nuestra experiencia analítica líder en el sector. El índice está diseñado para respaldar soluciones de inversión que buscan representar rendimientos similares a los del capital privado en el marco de los mercados públicos”, afirmó Sebastien Lieblich, director de índices para EMEA y APAC de MSCI.

El ETF cotiza actualmente en la Deutsche Boerse, y pronto lo hará en otras bolsas. El ratio de gastos totales del ETF Goldman Sachs MSCI World Private Equity Return Tracker UCITS es del 0,50 %. Goldman Sachs Asset Management gestiona actualmente 69 estrategias de ETF en todo el mundo.

El 1 de diciembre de 2025, Goldman Sachs anunció un acuerdo para adquirir Innovator Capital Management, pionera en ETF de resultados definidos en Estados Unidos. Innovator gestiona 28 mil millones de dólares en activos en 159 ETF de resultados definidos a 30 de septiembre de 2025, lo que situará a Goldman Sachs Asset Management entre los diez principales proveedores de ETF activos a nivel mundial.

Altum Faithful Investing ha recibido la autorización de la Comisión Nacional del Mercado de Valores (CNMV) para operar como agencia de valores, según resolución fechada el 9 de enero de 2026. Según explican, este hito consolida la evolución de la firma y refuerza su capacidad para «ofrecer asesoramientofinanciero riguroso, transparente y alineado con el interés de los inversores con sensibilidad católica».

En este sentido, apunta que la condición de agencia de valores permite a Altum desarrollar su actividad bajo el marco regulatorio aplicable a este tipo de entidades, incorporando exigencias reforzadas en materia de gobierno corporativo, control interno, cumplimiento normativo y gestión de riesgos, en línea con los estándares del sector financiero. Asimismo, la firma amplía el alcance de los servicios que prestará a sus clientes, ya que al asesoramiento financiero se suman la recepción y transmisión de órdenes y la gestión discrecional de carteras.

«Este avance refuerza la profesionalidad y solidez de Altum en su compromiso con un asesoramiento financiero alineado con la Doctrina Social de la Iglesia y consolida la inversión coherente con la fe dentro del sector financiero», señalan. En esta nueva etapa, Altum podrá ofrecer soluciones adaptadas a distintos perfiles de inversor, con el objetivo de hacer más accesible la inversión coherente con la fe católica, manteniendo su metodología propia de análisis y construcción de carteras conforme a los criterios de la Doctrina Social de la Iglesia.

«La autorización como agencia de valores permite a Altum ampliar y reforzar su oferta de soluciones de inversión, facilitando al inversor una mayor capacidad de elección coherente con su fe, a través de la integración de criterios de inversión claros y consistentes», añaden. Además, la firma fortalece sus herramientas de implicación accionarial, como el ejercicio del derecho de voto en juntas generales (proxy voting), de acuerdo con su política de voto y sus guías de inversión.

Según explican, este paso responde a una demanda creciente en un contexto de resurgir religioso en la sociedad. “Cada vez más personas, y especialmente los jóvenes, no quieren vivir una vida fragmentada, tampoco en sus decisiones de inversión. Buscan coherencia. Ser agencia de valores nos permite elevar el nivel del servicio y ofrecer más y mejores soluciones para que el inversor pueda invertir de acuerdo con su fe sin renunciar al rigor, la transparencia y la profesionalidad financiera”, afirma Borja Barragán, fundador de Altum.

Invertir con coherencia en la fe católica

Altum articula su propuesta de valor a través de un enfoque propio que permite al inversor alinear sus decisiones financieras con criterios coherentes con la Doctrina Social de la Iglesia. Sus guías de inversión se sustentan en cuatro pilares fundamentales: la promoción de la dignidad humana, la promoción de la vida humana, la promoción de la familia y el cuidado y protección de la creación.

El objetivo de la firma es ofrecer carteras y recomendaciones que, apoyadas en estos principios y en un análisis financiero exhaustivo, demuestren que es posible invertir de manera coherente con la fe católica sin renunciar a la rentabilidad.

El sector europeo de los fondos cotizados (ETFs) ha entrado en una nueva fase de crecimiento, con activos que superaron los 3 billones de dólares estadounidenses en el tercer trimestre de 2025. Esto se debe, en parte, a que los inversores dan prioridad a la liquidez, la transparencia y la rentabilidad, al tiempo que exploran soluciones alternativas, como los productos tokenizados. En este contexto, en 2026 Janus Henderson pretende ofrecer soluciones de ETFs con un enfoque diferenciado que combine la innovación con la orientación al cliente.

Los ETFs han evolucionado desde simples índices pasivos hasta convertirse en sofisticadas herramientas de inversión. Si bien las exposiciones beta (de mercado) tradicionales siguen siendo dominantes, el auge de los ETFs activos y las estrategias temáticas señala un cambio hacia soluciones que ofrecen alfa incremental sin sacrificar la rentabilidad. Para los gestores de activos, esta evolución presenta tanto retos como oportunidades: ¿Cómo pueden innovar los gestores de activos manteniendo la confianza de los inversores que valoran la previsibilidad y el control del riesgo?

Adopción global de los ETFs y dinámica del mercado

Los activos gestionados por los ETFs siguen aumentando, y los ETFs activos y las estrategias temáticas están ganando impulso. La dinámica competitiva sigue siendo intensa, ya que los emisores buscan diferenciarse a través del coste, el rendimiento y la innovación. En Europa, la demanda está pasando de estrategias puramente pasivas a estrategias «índice plus» o «núcleo activo», que ofrecen la posibilidad de obtener un rendimiento superior moderado con comisiones incrementales bajas.

El mercado de ETFs activos en Europa sigue estando dominado por estrategias de bajo trackingerror, es decir, aquellas que se desvían solo ligeramente del índice de referencia. Estos enfoques atraen a los inversores que desean obtener un alfa incremental sin asumir un riesgo significativo ni pagar comisiones elevadas. Aunque los ETFs activos de «alta convicción» aún no han ganado terreno, el camino hacia soluciones más activas está en marcha.

Esta evolución gradual refleja la psicología de los inversores. Los asignadores europeos se enfrentan a incentivos asimétricos: rara vez se les recompensa por asumir riesgos adicionales, pero se les penaliza cuando las estrategias obtienen un rendimiento inferior. Como resultado, prefieren mejoras incrementales, como las carteras diseñadas a partir de análisis, que prometen un rendimiento superior modesto y mantienen una baja volatilidad.

Prioridades de los inversores: liquidez, transparencia y rentabilidad

Los inversores europeos suelen seguir siendo reacios al riesgo y prefieren estrategias con resultados más predecibles. Están dispuestos a pagar un poco más por un alfa incremental —a menudo solo 10 puntos básicos por encima de las comisiones pasivas— si se puede obtener de forma constante. Esta dinámica está configurando la demanda de ETFs mejorados por análisis y con mayores ingresos, que prometen un rendimiento superior modesto y mantienen una baja volatilidad. Más allá de los ETFs tradicionales, los productos tokenizados y las mejoras basadas en derivados están surgiendo como herramientas para la eficiencia fiscal y la personalización. Estas innovaciones respaldan la tendencia generalizada de alejarse del concepto «ETF = pasivo»; se están convirtiendo en componentes flexibles para carteras sofisticadas.

Las soluciones para los clientes son lo primero: resolver los retos de los inversores

La filosofía de Janus Henderson se centra en resolver los problemas de los clientes utilizando la propiedad intelectual existente. Esta flexibilidad incluye el lanzamiento de ETFs bajo demanda y la creación de vehículos eficientes para las necesidades complejas de los clientes. Entre los casos de éxito se encuentran nuestros productos tokenizados, que ofrecen exposición a bonos del Tesoro de EE. UU. y activos titulizados de alta calidad, y que hasta la fecha han recaudado 1.400 millones de dólares estadounidenses al ofrecer liquidez y transparencia en formato digital.

Los ETFs forman parte cada vez más del conjunto de soluciones para clientes de Janus Henderson. A diferencia de los vehículos de inversión colectiva tradicionales, que ofrecen una gama fija de productos, los ETFs permiten una rápida personalización y escalabilidad. Esta capacidad de respuesta es fundamental en un entorno en el que los inversores institucionales demandan soluciones a medida en múltiples jurisdicciones.

La innovación y la diversificación son fundamentales para satisfacer las necesidades de los inversores en 2026

Aprovechando sus puntos fuertes en obligaciones de préstamos garantizados (CLO), valores respaldados por hipotecas (MBS) y renta fija a corto plazo, Janus Henderson está ampliando su conjunto de herramientas de ETFs para satisfacer las diversas necesidades del mercado. También estamos adaptando estrategias de renta variable de alta convicción a ETFs con un tracking error moderado, aprovechando el análisis propio para ofrecer alfa incremental y controlar la volatilidad.

Por ejemplo, el enfoque de Janus Henderson aprovecha los conocimientos de sus carteras de alta convicción para ofrecer ETFs con una diversificación más amplia, lo que reduce el tracking error y preserva el alfa. Esta evolución refleja una respuesta pragmática a las preferencias de los inversores por una exposición activa con control del riesgo.

El concepto de «alfa portátil» sustenta esta estrategia. Al diluir las exposiciones de alta convicción en carteras más diversificadas, Janus Henderson puede distribuir el alfa entre un mayor volumen de activos gestionados, al tiempo que satisface la demanda de previsibilidad de los clientes. Este enfoque también se ajusta a las tendencias de compresión de las comisiones: los inversores no están dispuestos a pagar por apuestas concentradas, pero sí están dispuestos a pagar primas modestas por mejoras incrementales.

El camino por delante: los ETFs como soluciones para los clientes

Los ETFs se posicionan cada vez más como parte del negocio de soluciones para clientes de Janus Henderson. A diferencia de los vehículos tradicionales, los ETFs pueden lanzarse bajo pedido, lo que permite estrategias a medida para clientes institucionales. También sirven como soluciones eficientes para exposiciones complejas, incluidas las mejoras basadas en derivados para la optimización fiscal.

Esta flexibilidad es importante en un contexto global. Los ETFs UCITS domiciliados en Europa se están convirtiendo en la solución por defecto para los inversores institucionales no estadounidenses, ya que ofrecen un formato estandarizado, líquido y transparente en múltiples jurisdicciones. A medida que Janus Henderson amplía su presencia en el mercado de ETFs en EMEA, se hará hincapié en la personalización, la escalabilidad y la integración con soluciones multiactivos.

A medida que ayudamos a los inversores a posicionarse para un futuro más brillante, nuestro objetivo es seguir siendo líderes del sector con soluciones innovadoras, centradas en el cliente y con una perspectiva global.

Tribuna de opinión de Michael John (MJ) Lytle, director de Innovación de Productos de Janus Henderson

Foto cedidaBorja Mesa-Jareño, Alfonso Gallego y Abdón Nieto, socios de Amchor IS.

AMCHOR IS anuncia el nombramiento de Borja Mesa-Jareño, Alfonso Gallego y Abdón Nieto como socios de la firma, con efecto desde el 1 de enero de 2026.

«Esta designación reafirma nuestro compromiso con el desarrollo del talento interno, el fortalecimiento del partnership y la consolidación de un liderazgo alineado con los valores y la cultura de Amchor», explica la entidad en una comunicación en redes sociales.

Cada uno de ellos ha desempeñado un papel clave en el crecimiento y la consolidación de la firma. Así, Borja Mesa-Jareño ha forjado su carrera profesional en la compañía en el área de Capital Raising, donde se incorporó en 2013, destacando por su papel en el estrechamiento de lazos con las entidades distribuidoras, gracias a su innata empatía para detectar sus necesidades y a su vocación por la excelencia en el servicio a la hora de resolverlas.

Alfonso Gallego se unió a Amchor IS en 2018, procedente de Altamar Capital Partners, para estructurar el Equipo de Operaciones de las estrategias en mercados privados, departamento que ha liderado hasta convertirlo en una de las piedras angulares de la estructura de la compañía.

Abdón Nieto, por su parte, se incorporó a la compañía en 2022 como Managing Director en el Área de Institutional Solutions, tras una dilatada trayectoria profesional en entidades como Nomura, BlackRock y BBVA. Abdón ha ampliado notablemente el espectro de actuación de Amchor Is gracias a su profundo conocimiento del sector institucional europeo y su experiencia en el diseño de soluciones a medida para este tipo de inversores.

Como socios, continuarán liderando sus respectivas áreas y participarán activamente en el desarrollo e implementación del plan estratégico de Amchor, reforzando su posición en el sector y la relación de confianza con los inversores, dice el comunicado.

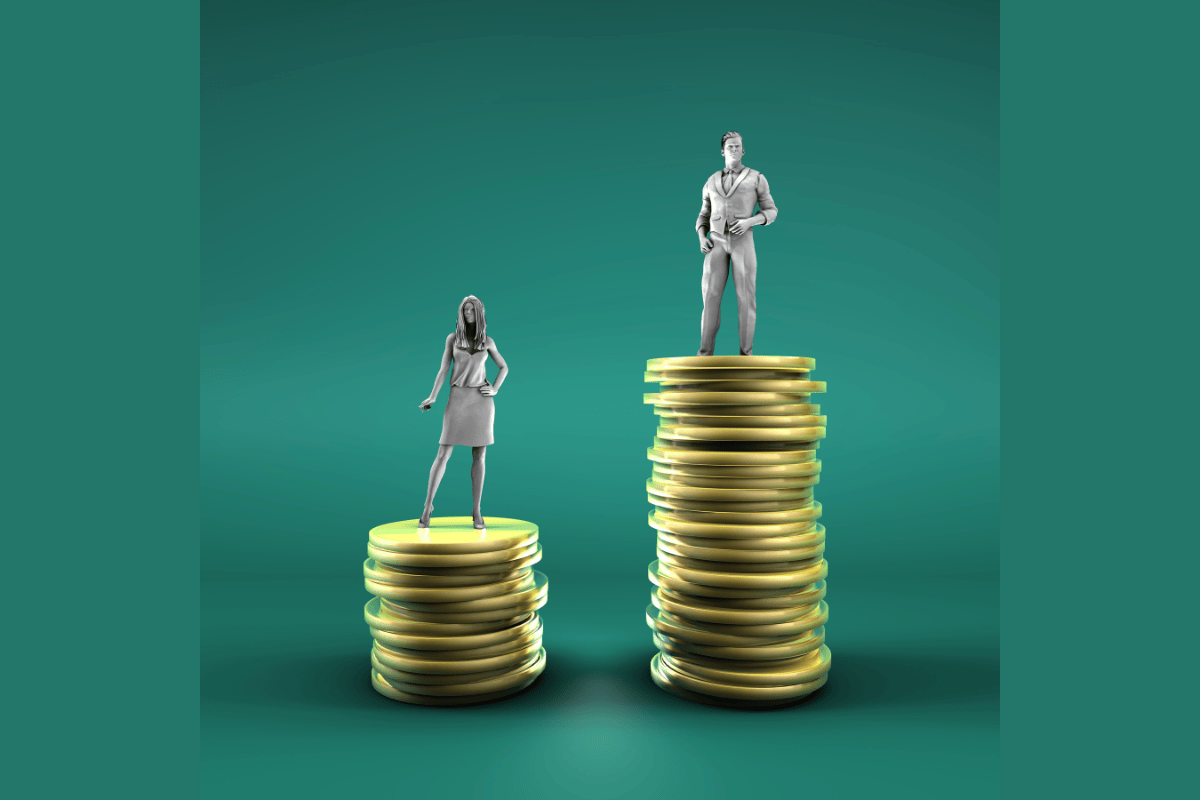

El informe sobre el sentimiento de los inversores europeos preparado por la gestora de fondos Fidelity International desvela que, de media, las españolas esperan obtener unos retornos del 4,2% a corto plazo (12 meses o menos) y del 5,3% a largo (cinco años o más), frente a los 4,6% y 6,1% respectivos que prevén los hombres.

Por su parte, los varones tienen una mayor tolerancia al riesgo. Un 8% tiene una tolerancia alta, frente al 2% de mujeres. En torno a un 60% de ambos sexos tiene tolerancia moderada, mientras que el 31% de hombres afirma que su tolerancia es baja (frente un 39% de ellas), tal y como desvela la gestora de fondos Fidelity International en su Informe sobre el sentimiento de los inversores europeos para el que entrevistó a 1.000 personas en España.

También hay una gran diferencia en el plazo de inversión. Ellas tienen un horizonte temporal de 2,6 años, frente a los 3,6 de los varones; casi un 30% menos. Con todo, la cantidad que invierten ambos es similar. De media, los hombres prevén invertir algo más de 11.300 euros en los próximos 12 meses, frente a los casi 11.000 de las mujeres.

Las españolas afirman comprender peor sus finanzas que los varones. Un 48% admite que le cuesta entenderlas, frente a un 35% de los hombres. A pesar de ello, el porcentaje de personas que afirma gestionar sus propias finanzas es similar (un 77% en el género masculino vs. un 76% en el femenino).

En torno a un 60% de ambos sexos confían en asesores profesionales para educarse en estos temas. Sin embargo, los varones depositan su confianza en mayor medida en la prensa económica (un 33% frente a un 26% del género femenino). Mientras, ellas se apoyan más en familia y amigos (28%) que los hombres (23%).

Los varones consiguen sus objetivos a largo plazo en mayor medida que las mujeres. Un 70% de hombres afirma que está logrando sus metas financieras, frente al 64% femenino. Al mismo tiempo, un 58% del género masculino señala que ahorra suficiente para la jubilación, frente a un 52% del femenino.

Óscar Esteban, responsable de negocio en España y Portugal en Fidelity International, abunda en tres estrategias básicas que los inversores deberían considerar a la hora de lidiar con la inestabilidad geopolítica.

En primer lugar, mantener las inversiones: “Puede sonar ilógico, pero la mejor estrategia es mantener las inversiones en momentos de volatilidad. No importa lo experimentado que sea uno como inversor; resulta increíblemente difícil predecir cómo va a comportarse el mercado. Por lo tanto, jugar con los tiempos es una mala idea y es más probable fallar que acertar. Es más probable obtener el resultado deseado adoptando un enfoque a largo plazo y manteniendo las inversiones a pesar de los altibajos”.

En segundo término, no olvidar la diversificación: “La diversificación es vital para asegurarse de que el riesgo está bien repartido, ya que la probabilidad de que todos los activos se hundan al mismo tiempo es entre baja y nula. Contar con una combinación de activos, desde acciones y fondos hasta bonos y liquidez, en diferentes sectores y regiones es una buena forma de asegurarse de que una cartera esté protegida frente a la volatilidad”.

Y, además, las correcciones del mercado pueden crear oportunidades atractivas: “A veces, durante la tormenta se puede vislumbrar una oportunidad y es importante mantener los ojos bien abiertos y posicionarse para aprovecharla. Aunque supone en cierto modo adoptar un enfoque contracorriente, comprar acciones de una empresa o un fondo que está cayendo podría merecer la pena. En otras palabras, la volatilidad puede ser tu mejor aliada”.

El próximo 22 de enero, de 18:00 a 19:00, Crescenta y Qualitas Energy serán los protagonistas en un webinar online dirigido a inversores interesados en explorar oportunidades en activos reales, incluyendo infraestructura, real estate y energía.

Durante el encuentro, los ponentes explicarán de manera clara qué es la inversión en infraestructura privada, cómo se puede acceder a este tipo de activos y las estrategias que han permitido a Qualitas Energy obtener rentabilidades de doble dígito de forma consistente.

La sesión será presentada por Gonzalo Ruiz, Manager de relación con inversiones en Crescenta, y Rocío López, Head of Retail Investors en Qualitas Energy.

Según los organizadores, el evento ofrecerá una visión práctica y accesible para inversores profesionales y particulares interesados en diversificar su cartera con activos vinculados al crecimiento de la energía y la infraestructura global.

Los interesados pueden registrarse a través del siguiente enlace.

Invesco ha anunciado el lanzamiento de su fondo Invesco Upper Middle Market Income Fund. Se trata de un ELTIF de crédito que invierte en una cartera diversificada de préstamos corporativos senior garantizados de empresas que forman parte del mercado upper-middle o medio-alto europeo. Según explica la gestora, se centrará en compañías de un tamaño medio-alto, con un Ebitda superior a 50 millones de euros, una posición relevante en sus negocios, altas cuotas de mercado, con una amplia capacidad financiera y generalmente con ingresos estables y sostenibles.

“El fondo está diseñado para inversores que buscan productos de inversión innovadores que combinen rentabilidades atractivas con mayor resiliencia en todos los ciclos del mercado”, añaden desde la gestora. El vehículo está gestionado por el equipo de crédito privado europeo de Invesco, con sede en Londres, dirigido por Michael Craig, director de European Senior Loans. La estrategia ofrece una baja correlación con las clases de activos tradicionales, a la vez que ofrece un aumento significativo de la rentabilidad en comparación con las estrategias de deuda más líquidas. Además, “se beneficia de la gran escalabilidad de la oportunidad de financiación en empresas europeas del segmento medio-alto, dado el crecimiento del mercado”, matizan.

Esta estrategia evergreen, ofrecida bajo la regulación del Fondo Europeo de Inversión a Largo Plazo (ELTIF) 2.0, proporciona acceso a activos privados ilíquidos, al tiempo que cumple estrictas normas de diversificación, liquidez y protección del inversor. El fondo ofrece la posibilidad de realizar suscripciones mensuales y reembolsos trimestrales.

A raíz de anuncio, Michael Craig, Head of European Senior Loans ha señalado: “Históricamente, los inversores se han mostrado reticentes a inmovilizar su capital en estructuras a largo plazo. Este fondo aborda esta inquietud mediante una estructura de costes competitiva para un producto flexible y semilíquido que amplía la cartera de clientes. El mercado de préstamos ha evolucionado y ahora se beneficia de estrategias de inversión más flexibles que pueden ofrecer una rentabilidad atractiva, a la vez que garantizan un despliegue constante de capital en estructuras permanentes. Creemos que esta propuesta complementa las carteras tradicionales de renta variable y renta fija, ofreciendo un potencial de ingresos atractivo y estable”.

Por su parte, Fernando Fernández-Bravo, responsable de ventas de fondos para España y Portugal, ha añadido: “Las estrategias europeas de crédito privado llevan mucho tiempo funcionando para clientes institucionales, pero son un concepto más reciente para gran parte del canal de gestión patrimonial. Este fondo nos permite ofrecer a nuestros clientes una forma diferenciada y rentable de diversificar su cartera de inversiones y mejorar el acceso a los mercados privados. Es fundamental que nuestros clientes puedan preservar y aumentar su patrimonio a través de los diferentes ciclos del mercado, y queremos optimizar la experiencia del inversor. Creemos que este producto ofrece calidad institucional sin la elevada comisión de rendimiento históricamente asociada a otras estructuras ELTIF”.

El Invesco Upper Middle Market Income Fund es un fondo que se integra en el Artículo 8, según la clasificación SFDR, y tiene como objetivo proporcionar a los inversores un producto que ofrezca rendimiento y diversificación, teniendo en cuenta las consideraciones ESG pertinentes.

Wellington Management ha anunciado el nombramiento de Alex Behm como Head of Secondaries, Venture Growth Evergreen, Private Investing, en el marco de la continua expansión de su plataforma Evergreen. Según ha explicado la firma, Behm será responsable del desarrollo y la gestión de las capacidades de inversión secundaria para la plataforma Venture Growth Evergreen de la firma, trabajando en estrecha colaboración con su plataforma consolidada de inversión privada directa.

Behm cuenta con más de 11 años de experiencia en inversiones secundarias y anteriormente trabajó en Hamilton Lane como responsable de operaciones en el equipo de secundarias. Sus responsabilidades incluían la búsqueda de oportunidades de inversión y la negociación de transacciones entre gestores, inversores y brokers. Anteriormente, Alex trabajó en Butcher’s Hill Capital como analista.

«La plataforma evergreen busca proporcionar mayor liquidez, diversificación y acceso a activos de alta calidad. Esto incluye la búsqueda y ejecución de operaciones secundarias, tales como transacciones secundarias directas, lideradas por gestores e inversores, para complementar las inversiones directas de venture y growth. Alex trabajará estrechamente con Mike Trihy, que se incorporó a la firma para liderar la expansión de la plataforma evergreen», destacan desde Wellington Management.

Según la gestora, la maduración del mercado secundario, especialmente en los segmentos de venture y growth en fases avanzadas, ha introducido nuevas estrategias de inversión en las carteras de los mercados privados. Por lo tanto, las transacciones secundarias se han convertido en un importante mecanismo de liquidez, y se prevé que la actividad del mercado supere los 210.000 millones de dólares en 2025. La incorporación de transacciones secundarias tendrá como objetivo proporcionar a la plataforma Venture Growth Evergreen un mayor potencial de diversificación e inversión.

«Nuestra plataforma evergreen busca diseñar soluciones de inversión que proporcionen acceso continuo a los mercados privados con carteras bien construidas y características de liquidez equilibradas. Esperamos que los activos bajo gestión del mercado evergreen crezcan más de 50% en los próximos cinco años, debido a la demanda del público con alto poder adquisitivo, por lo que la experiencia de Alex en transacciones secundarias complejas nos ayudará a ampliar ese acceso, manteniendo altos estándares de diligencia y gobernanza», comentó Michelle L. Hunter, director de Private Investments en Wellington Management.

La plataforma Wellington Venture Growth Evergreen buscará ofrecer estrategias de inversión que proporcionen exposición inmediata a carteras diversificadas de empresas de venture y growth en los sectores tecnológico, de consumo, sanitario, biotecnológico, financiero y otros. La plataforma aprovechará la consolidada plataforma de inversión privada de Wellington, su escala global, su experiencia en el sector y su plataforma de análisis integrada.

La plataforma de inversión privada de Wellington gestiona más de 10.100 millones de dólares estadounidenses en activos e invierte a nivel mundial en venture capital, crédito privado e inmobiliario privado en múltiples etapas, y ha realizado más de 300 inversiones en nueve áreas sectoriales específicas.