Foto cedidaInversor de la Bolsa de Madrid. AseafiI celebra una jornada para analizar cómo afectará la entrada de MiFID II a las EAFIS y sus perspectivas legislativas

La Asociación de Empresas de Asesoramiento Financiero (Aseafi) celebrará el próximo 13 de noviembre la jornada EAFIS. Análisis de la entrada en vigor de MiFID II y perspectivas, con el objetivo de analizar cómo afecta a la industria del asesoramiento financiero, y en concreto a las EAFIS, la entrada en vigor de la normativa comunitaria, y las perspectivas legislativas que dejarán transpuesta la norma, previsiblemente antes de final de año, tal y como ha informado la CNMV.

En cuanto a la actual Ley del Mercado de Valores, se analizará el nuevo marco jurídico, los supuestos de aumento de calidad del servicio y el cobro de incentivos. Además de cómo impacta a las EAFIS en la relación diaria con clientes y qué puede exigir el cliente, y la posibilidad de prestar asesoramiento financiero fuera de la Ley del Mercado de Valores. Todo este análisis será de la mano de Gloria Hernández Aler, de Finreg 360, de Jorge Canta, de Cuatrecasas, de Jorge Fernández, senior manager de EY, moderado por Santiago Satrústegui, vicepresidente de EFPA España y presidente de Abante Asesores.

Mercados y estrategias de inversión

En el evento, que se celebrará en horario de mañana en las instalaciones del Palacio de Bolsa de Madrid, se dará también protagonismo a los mercados con el objetivo de exponer qué nos deparan en el último tramo del año. También se tratará la situación actual de la economía española y las estrategias de inversión a valorar en los próximos meses.

Un debate que contará con Felipe Lería, director general para Iberia UBP, Luis Martín, director de ventas BMO Global Asset Management, Pilar García-Germán, senior sales manager de Fidelity, y con Susana Criado, quien además de moderar esta mesa, presentará el acto.

Inversiones alternativas

Otro de los paneles de la jornada estará destinado a inversiones alternativas y, en esta misma línea, se presentarán algunas de las mejores oportunidades que se ofrecen. Para ello se contará con Simón Bores Llanos, presidente de Search Funds Spain, de Jorge Antón, CEO de MytripleA, de Ricardo Seixas, presidente de Fidentiis, y de Inés Andrade, vicepresidenta de Altamar Capital, con Sergio Míguez, director de relaciones institucionales de EFPA moderando el espacio.

MiFID II para EAFIS

El evento guardará un espacio para analizar las consecuencias de MiFID II en las EAFIS. En este espacio se repasará, de la mano del equipo de EY, el desarrollo normativo de las EAFIS, analizado punto por punto, y dónde poner el foco para evitar posibles sanciones.

Para inscribirse y asistir a esta jornada, se puede enviar un mail con los datos al correo electrónico info@aseafi.es o bien hacerlo a través del siguiente enlace de la página web de ASEAFI y complementar el formulario de registro habilitado para el encuentro.

Pixabay CC0 Public DomainPexels. Edmond de Rothschild AM presenta EOS Portfolio Management, un servicio para gestores de activos institucionales

Edmond de Rothschild Asset Management extiende su oferta de servicios a los gestores de fondos institucionales con el lanzamiento de EOS Portfolio Management. El objetivo de este nuevo servicio es ofrecer a los gestores de fondos de terceros herramientas de gestión de cartera y distribución originalmente desarrolladas para sus propias necesidades.

“Estos gestores de activos no necesitan desarrollar sus propias plataformas tecnológicas si tienen acceso a soluciones de software líderes en la industria y todos los servicios necesarios. Usando EOS, los gestores de activos pueden dedicarse por completo a su negocio principal, la gestión de la cartera y la búsqueda de alfa, así como el desarrollo de sus redes de distribución” explica Serge Weyland, conejero delegado de Edmond de Rothschild Asset Management y director de la línea de negocio de Servicios Institucionales y de Fondos del grupo.

Actualmente, Edmond de Rothschild Asset Management ofrece distintos servicios de back-office (administración del fondo, depositaria) que amplía con EOS Portfolio Management. Según ha explicado la gestora, la nueva oferta de Extended Outsourcing Services (EOS) está diseñada para gestores pequeños y medianos con entre 1 y 10.000 millones de euros bajo gestión que necesitan controlar sus bases de costes en un entorno cada vez más competitivo.

Según señala la firma, con este servicio además de tener acceso a Simcorp Dimension PMS, los gestores de fondos se beneficiarán de un servicio completo incluida la gestión de datos y la oficina de intermediación, maximizando su eficiencia, al tiempo que reducen el riesgo operativo y financiero.

EOS Distribution Management Solution, desarrollado por Microsoft Dynamics, es una herramienta personalitzada y que aprovecha las principales funcionalidades del tradicional sistema CRM. Además, los usuarios podrán elegir entre algunos servicios de valor agregado, como el seguimiento de órdenes y la gestión de retrocesiones.

“Hoy, gracias a esta nueva propuesta, podemos ofrecer soluciones únicas en toda la cadena de valor. Hemos reposicionado nuestra oferta de servicios para capturar a un mercado no cubierto. En el medio plazo, nuestro objetivo es doblar los activos bajo gestión en servicios de fondos”, añade Serge Weyland.

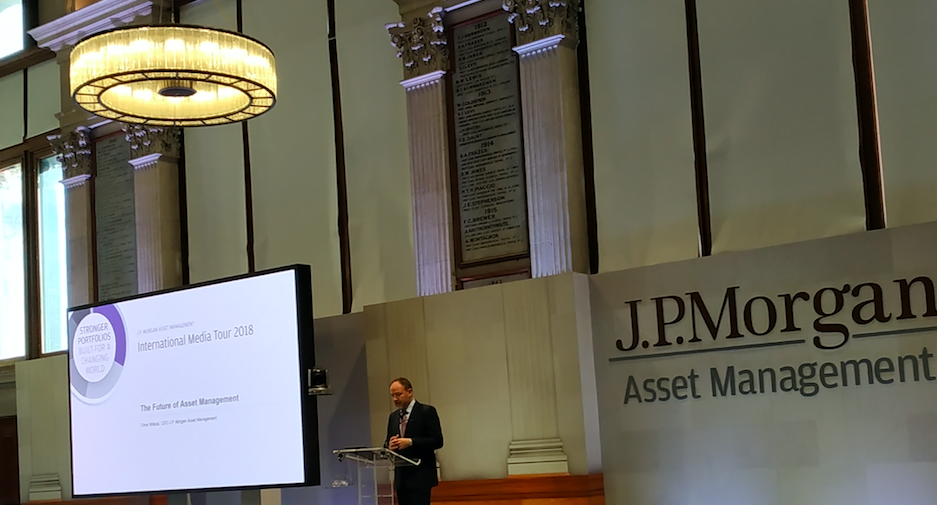

Chris Willcox, consejero delegado de J.P. Morgan Asset Management.. Chris Willcox (J.P. Morgan AM): “La disrupción ha generado un punto de inflexión en la industria de gestión de activos”

Disrupción fue una de las palabras sobre las que más reflexión Chris Willcox, consejero delegado de J.P. Morgan Asset Management, durante la jornada con medios internacionales celebrada en su sede de Londres, en octubre. “En tiempos disruptivos, lo que te hizo exitoso en el pasado puede que ya no te sirva para tener éxito en el futuro”, señaló Willcox para contextualizar su visión sobre la situación actual de la industria de gestión de activos.

En su opinión, la disrupción que afecta a la industria supone un punto de inflexión para un sector que supone una gran parte del sistema financiero. “Somos una parte crítica y fundamental porque en nosotros está gran parte de los planes de pensiones, de los bonos de los estados o del desarrollo de las infraestructuras, por ejemplo. Elementos relevantes de la economía y por eso es importante garantizar su buen funcionamiento”, afirmó Willcox a la hora de plantearse si estamos en un momento de sobrecapacidad de la industria. En este sentido apuntó que solo en el mercado europeo existen 4.458 fondos de renta variable frente a las 3.900 compañías locales de mayor tamaño que hay listadas en la bolsa europea.

Con o sin sobrecapacidad, Willcox señaló que unos de los primeros retos a los que se enfrenta la industria es la reducción de los márgenes operativos, algo que no solo afecta a su sector, sino que es generalizado. En cambio, en positivo, destacó que desde el bajón de la crisis económica, los flujos netos de inversión han ido subiendo. “Los márgenes que hemos disfrutado durante años y que nos dieron el éxito nos han llevado a la complacencia. Ahora, en este punto de inflexión, el entorno es diferente: hay más competencia y más jugadores en la industria, mayor volumen y más pago a intermediarios, el crecimiento de la gestión pasiva, una mayor regulación… Además, ha habido todo un desarrollo de productos, porque hay más competencia para captar clientes y para ofrecerles retornos atractivos”, explicó Willcox.

Frente a esta descripción de la industria, el CEO de J.P. Morgan se plantea cómo debe enfocar el sector su futuro y su modelo de negocio. “Para empezar, hay que gestionar que este es un negocio pro-cíclico, incluso más que otros. Y por otro lado ser consciente que nuestros modelos se enfrentan a una disyuntiva: si eres grandes debes especializarte, si eres pequeño buscar vías de crecimiento. Por ello, las gestoras que más sufren en el contexto actual son aquellas de tamaño intermedio”.

Por último para enfrentarse a ese futuro, Willcox recuerda que no se puede dar un paso sin considerar cómo ha cambiado el otro lado de esta ecuación: los clientes. En este sentido destaca que la tecnología, las nuevas generaciones de inversores y la reducción de costes son los tres elementos más importantes. “Los inversores institucionales y grandes van a estar más centrados en los costes, porque estamos en un retorno de tipos bajos y bajos rendimiento. Los clientes van a demandar menos costes y más innovación, tecnología, productos y rendimientos. Ese es el escenario”, explicó ante los medios internacionales.

¿Y la solución? Willcox apuesta por tres caminos: las soluciones multiactivo, la tecnología y por mejorar las rentabilidades, para lo cual la diversificación de las inversiones será fundamental.

“Será necesario centrarse en la excelencia y en el desempeño. Una forma será simplificar los productos e investigar nuevas áreas de inversión para los clientes, desarrollando el negocio en las estrategias beta y de ETFs. Respecto a la tecnología no podemos negar que serán el futuro y por ello hemos de saber aprovechar la inteligencia artificial en nuestros procesos, pero no creo que vaya a sustituir al hombre”, apuntó Willcox. Por último, sobre la diversificación destacó que no sólo habrá que orientarla por el tipo de activo, sino también por los modelos de gestión: combinar gestión activa y pasiva.

En su opinión, este enfoque deja dibujo un futuro gestor que será global, ante todo diversificado, disciplinado, que apueste por la tecnología y que sea capaz de presentar soluciones a los inversores teniendo una visión a través de todas las clases de activos.

Renato Guerriero, responsable global de Distribución y miembro del grupo estratégico y de los comités ejecutivos de Candriam. Foto cedida. “MiFID II podría hacer más para impulsar la ISR; el cambio podría venir más bien de los gobiernos locales en Europa”

El panorama de la distribución de fondos en Europa está marcado por la nueva normativa y especialmente por MiFID II, que ha obligado a las gestoras de activos a adaptarse, aunque no a todas de igual modo. Para Candriam, la adaptación no ha sido ninguna revolución, según explica Renato Guerriero, responsable global de Distribución y miembro del grupo estratégico y de los comités ejecutivos de la gestora, en una entrevista con Funds Society en Bruselas.

“MiFID ha tenido distintos niveles de implementación en los países europeos: hace diez años, MiFID I ya supuso restricciones sobre las retrocesiones en mercados como Italia, Holanda, y Reino Unido con la RDR y ahora, en 2018 con su entrada en vigor, ya hay un terreno de juego nivelado. En este tiempo hemos trabajado para tener las clases de fondos en línea con las exigencias de los bancos y las plataformas, para asegurarnos de que nuestra oferta estuviera preparada, en términos de clases limpias y de cómo encajan nuestros fondos dentro de las estrategias”, explica.

Pero asegura que estos esfuerzos no han cambiado su estrategia de distribución, puesto que ya estaban acostumbrados a dar ese servicio en los mercados que ya habían hecho suyas con anterioridad las máximas de la regulación. Con todo, habla de la apertura de un debate impulsado por la normativa en el seno de la industria de algunos países, como la española, en los que aún no es una realidad: la tendencia del subadvisory, que algunos aceptan mientras otros prefieren mirar hacia otro lado.

Y es que, aunque para Candriam MiFID II no haya supuesto una revolución, Guerriero reconoce que “tendrá un gran impacto: veo una mayor consolidación entre las gestoras, nuestra industria está muy fragmentada”, dice, explicando que por debajo de una regulación global, hay todavía una industria muy local. Y Candriam, que ya ha venido participando de ese proceso en el pasado -con las recientes adquisiciones de Tristan Capital Partners y ABN-Amro-, lo seguirá haciendo: “Estamos jugando un rol muy activo”, dice Guerriero. Unas palabras que corroboró el CEO de la gestora, Naim Abou-Jaoudé, que explicó que buscarán oportunidades para seguir comprando gestoras con un tamaño modesto (de entre 5.000 y 10.000 millones de euros bajo gestión) que puedan complementar sus capacidades, pensando ahora en el terreno alternativo ilíquido. “La idea es hacer adquisiciones en segmentos donde podemos poner a disposición de los clientes nuevas oportunidades de inversión, en la medida en que nuestro deseo es contar con un amplio set de oportunidades y soluciones. Se trata de añadir nuevas capacidades de inversión, no de comprar grandes entidades y crear solapamientos, y de seguir invirtiendo en las compañías”, explica Guerriero.

Todo, en un contexto en el que el modelo y el posicionamiento de las entidades en la industria de gestión será clave para su supervivencia. En este sentido, Guerriero afirma que Candriam quiere situarse en el lado de la gestión activa, con convicción, y que extiende sus capacidades hacia activos ilíquidos pero también ha decidido situarse en el terreno de los ETFs, lanzando hace ya dos años un fondo cotizado pero con una estrategia activa, que combina factores ESG con el factor investing o la smart beta. Una estrategia que tenía sentido al combinar dos áreas en las que Candriam tiene un gran expertise (la ESG y la gestión cuantitativa) pero también en un mundo en el que las soluciones de gestión pasiva están ganando tracción: “Tiene sentido ir con la marea”, dice el experto, recordando que también MiFID II está empujando a la industria en la dirección de los ETFs, si bien no tenía sentido lanzar ETFs de pura beta.

La innovación que viene

Para el experto, el mayor reto al que se enfrenta desde el punto de vista de la distribución no es MiFID II, ni tampoco el auge de los ETFs, sino asegurarse de que su oferta y estrategias están en línea con la demanda y de que cumplen las expectativas del cliente, de forma que desde ese punto enfocan sus nuevos planes e innovaciones: “Los clientes esperan soluciones que les proporcionen retornos absolutos”, y en ese sentido han fortalecido su equipo de rentabilidad absoluta (con las recientes incorporaciones de Fabienne Cretin y Stéphane Dieudonné), van a transformar en UCITS una solución long/short a principios del año próximo, y lanzarán nuevas estrategias temáticas el próximo año.

Candriam también quiere tener un impacto social positivo, y además de Candriam Institute –que apoya proyectos sociales en la Europa continental-, busca tener ese impacto a través de nuevos fondos: en concreto, se dispone a crear una nueva solución que invierte en el ámbito de la biotecnología, con el objetivo de ayudar a la investigación en enfermedades de difícil curación.

Otra área de innovación es la sostenibilidad, donde han creado en el pasado estrategias pioneras como fondos de inversión responsable en high yield global o en deuda emergente, y ahora estudian nuevas soluciones en forma de fondos relacionadas con el cambio climático, la economía circular o los bonos verdes (estos últimos están presentes en sus carteras pero no tienen un fondo como tal, pues en algunos casos, y aunque gozan de gran demanda, resultan menos atractivos que la renta fija tradicional). También plantean nuevas soluciones en el ámbito de las megatencias. “La idea es ofrecer tres patas: soluciones core, estrategias que están más en línea con la evolución de los mercados y los temas más en boga (como la robótica por ejemplo), y la pate de soluciones.

Más allá de la innovación en los productos que ofrece, la innovación está también en el servicio que da a sus clientes, tanto institucionales como de distribución: ahí tiene cabida un simulador de rentabilidades, una herramienta creada para ayudar a los distribuidores y asesores a simular sus objetivos, con back testing y resultados de futuro, que les puede ser de gran utilidad.

Una huella global

Entre los objetivos de la gestora para 2021, explicados en la conferencia de prensa que la gestora tuvo recientemente en Bruselas, destaca mantener su equilibrio de clientes (60% institucionales y 40% retail), alcanzar los 150.000 millones de euros bajo gestión, crecer un 10% en soluciones de inversión, lograr una satisfacción del 95% por parte de los clientes y un crecimiento del 10% en crecimiento internacional. Ese objetivo último de crecimiento internacional se centra en los mercados europeos (con idea de tener un 35% del negocio) pero también mira a las Américas (donde con EE.UU. se sitúa el 50% del mismo) y sobre todo a Asia (con un 15%).

“En Europa cubrimos casi todos los mercados, algunos más institucionales –como Reino Unido o sobre todo Francia- y otros más de distribución –como España-“. El experto explica que, una vez en cada mercado, empiezan con su oferta core y van añadiendo valor con un approach multiboutique, ofreciendo soluciones en todas las clases de activos, una estrategia que les ha permitido situarse en España en el puesto número 13 por negocio de las gestoras internacionales, con cerca de 4.000 millones de euros en activos bajo gestión. Con sus clientes la idea también es de expansión: aunque empezaron centrándose en los cinco grandes jugadores, la idea es ir gradualmente creciendo en otros nichos como el de las EAFIs, explica Guerriero. En Madrid, donde acaba de salir de la gestora el responsable de la entidad, Nabil El-Asmar, aún está pendiente de determinar la nueva organización, pero Guerriero destaca su larga presencia en este mercado (desde 2001) y el talento de los componentes del equipo en España.

En América, el gran mercado es EE.UU. pero la gestora también quiere posicionarse cada vez con más fuerza en Latinoamérica, donde ya tiene presencia en mercados como Chile: “Supone una gran oportunidad, en mercados como Chile, Colombia, Perú o México, donde se inicia la apertura”, dice. En los primeros mercados Candriam está presente a través de una alianza con Creditcorp, que mantendrán en los próximos 18-24 meses, pero asegura que “algún día pensaremos en tener presencia local, pues tiene todo el sentido”. Y la idea es incrementar la oferta de su sicav, con sicavs gestionados por ellos y por las boutiques de NY Life, que encajan con el apetito del inversor latino. Un apetito que se centra en productos como el high yield o la deuda emergente, pero también en productos como la renta variable europea. Y, de forma creciente pero aún en un estadio muy temprano e incipiente, por soluciones ESG.

Asia es, con todo, el foco clave para crecer pues es aún donde se concentrarán las mayores oportunidades, destacaba el CEO de la gestora en las conferencias, un mercado donde el apetito viene por estrategias como la renta variable ligada a temáticas como la robótica y la tecnología en el caso del inversor de distribución, y por soluciones más europeas en el caso del institucional (renta fija europea y, en general, soluciones denominadas en euros ante la actual situación de las divisas). Y también con un apetito bajo pero creciente en ESG. “Europa está más avanzada en inversión responsable y Asia está ligada a una idea de contaminación, pero cuando en mercados como China se hacen las cosas, se hacen de verdad y ellos lo harán”, explica el responsable de distribución, citando iniciativas como los autobuses que se mueven con energía solar o el avance de los coches híbridos.

También España está retrasada en esta materia, con activos de unos 10.000 millones en inversión responsable, en una industria en la que países como Francia (con 100.000 millones) o incluso mercados modestos como Bélgica (con 34.000 millones) están a la cabeza. Pero todo llegará dice.

La semilla del cambio: en los gobiernos locales

Sin embargo, descarta que de momento MiFID II sea un impulso y duda de que la Comisión Europea ayude: “La normativa podría hacer más”, critica. Y se podrían hacer más cosas tomando iniciativas como la de Francia, donde se obliga al inversor institucional, o como la italiana, que aboga por incentivar la ESG. Por eso cree que, más que de Europa, los cambios vendrán de los gobiernos locales.

Ellos, desde Candriam, ayudan creando conciencia y educación entre los asesores financieros, con su Candriam Academy sobre la inversión responsable. “En Europa los inversores tienen mucha liquidez y el ahorro es un valor positivo. Con la ESG tenemos la oportunidad de añadir otro valor positivo a nuestras inversiones”, dice, un propósito de mucho valor en unos tiempos en los que cada vez más las personas buscan precisamente un propósito.

El desafío del Brexit

Sobre el impacto que pueda tener el Brexit en sus estrategias, se muestra tranquilo. Reconoce que para la industria en su conjunto está creando oportunidades para la Europa continental en detrimento de Londres, puesto que muchas entidades están cambiado sus sedes, trasladando a sus equipos, algunas actividades y a veces su liderazgo: “El Brexit creará un reequilibrio a favor de la Europa continental, en el que los principales ganadores serán Alemania (que incluso antes del referéndum estaba promocionando Fráncfort como centro financiero), Francia y Luxemburgo”, dice.

Pero para Candriam, incluso un “hard Brexit” no supondría una gran diferencia: la gestora tiene cuatro centros de inversión, uno en Londres, pero los mayores están en Bruselas, París y Luxemburgo. Y, en caso de no reconocimiento (algo que aún no está claro) simplemente lanzarían vehículos específicos para el mercado británico. “Pase lo que pase estaremos en Reino Unido y en el caso de una ruptura dura podríamos incluso crear una compañía en Reino Unido, como ya tenemos en Suiza, o acomodarnos en ese mercado de la mano de un jugador local que a su vez necesite alguien que le ayude en Europa continental”, afirma.

. El enfoque ASG adquiere valor en momentos de desaceleración económica

A medida que los síntomas de la desaceleración económica aparecen, la sabiduría popular dicta que una estrategia de inversión en valor, una que se centre en seleccionar valores que estén por debajo de su precio en relación a los activos de la compaña, estará sometida a una mayor presión.

Desde este punto de vista, la inversión en valor se piensa que funciona mejor durante fases expansivas, alentada por fuertes resultados corporativos y en los cuales los inversores recurren a las acciones de crecimiento para proporcionar retornos en momentos posteriores del ciclo. Sin embargo, este no es necesariamente el caso, según NN Investment Partner, cuyas estrategias de valor continúan comportandonse bien en contra del mercado.

Nicolas Simar, Lead Portfolio Manager, de European Equity Dividend Strategies de NN Investment Partners, comenta como estrategias de valor centradas en dividendos sostenibles pueden superar al mercado en momentos finales de ciclo.

Contexto económico

El final del ciclo monetario se está acercando, con bancos centrales relajando sus políticas de apoyo y empezando a deshacer programas de flexibilización cuantitativa (QE). Debido a este endurecimiento, el ciclo comenzará a darse la vuelta una vez la economía entre en una fase de desaceleración. Esto plantea muchos riesgos potenciales a los inversores, que pueden estar expuestos a burbujas de activos que se han formado a lo largo de años de inyecciones de liquidez, poniendo particularmente presión en el estilo de inversión en valor que tradicionalmente obtiene un mejor comportamiento relativo durante fases expansivas del ciclo.

Inversión en Valor

La inversión en valor también puede comportarse bien en este entorno de mercado, si es ajustada al punto apropiado del ciclo. Se debe prestar especial atención a la selección de acciones para permitir a los inversores superar al mercado a pesar de los vientos en contra de la generación de valor. Mediante el ajuste del criterio de selección de acciones, un enfoque de inversión en valor puede ser adaptado para que se ajuste a cualquier entorno de mercado.

En una fase desacelaración, los inversores deben centrarse en acciones de alta calidad y bajo riesgo. Eso implica, invertir en compañías que tengan buenos balances y dividendos sostenibles. El ángulo de sostenibilidad del dividendo añadirá un punto de calidad al proceso de selección de valores.

Dividendos sostenibles

Un dividendo sostenible puede ser visto tanto desde una perspectiva financiera como de ASG. En primer lugar y desde la perspectiva financiera, la compaña desde ser lo suficientemente sólida para soportar esos dividendos. Un inversor debe preguntar: ¿genera la compañía suficiente beneficio y flujo de caja para mantener y hacer crecer este dividendo?

No obstante, este dividendo también debe ser analizado desde una perspectiva ASG para evaluar su sostenibilidad. Al centrarse en riesgo ASG (ej: la posibilidad de la existencia de un impuesto sobre el carbón en el futuro), los inversores pueden reducir el riesgo de caída de los dividendos en el futuro. Ha sido demostrado que centrarse en ASG de esta forma implica un menor perfil de riesgo, maximizando el retorno ajustado al riesgo.

Equilibrio por sectores

Una importante advertencia a este enfoque es que mientras algunos sectores están naturalmente sesgados, tanto positiva como negativamente, por un enfoque de ASG, es importante no penalizar sistemáticamente a ciertos sectores en términos de asignación.

Para permitir este diferencial de ASG, las puntuaciones de ASG deben ser normalizados por sector y tamaño, seleccionando los mejores jugadores de ASG de cada uno.

Activas convicciones

Una vez las acciones adecuadas han sido seleccionadas, un inversor de valor no debe temer tomar decisiones importantes de forma activa para superar al mercado. Esto puede llevar a carteras con una participación activa muy alta que un fondo pasivo no puede ofrecer.

La Confederación Fiscal Europea, CFE Tax Advisers Europe, y la Asociación Española de Asesores Fiscales, AEDAF, organizan la décimo primera Conferencia Europea de Asesores Fiscales sobre Asuntos Profesionales. Tendrá lugar en Madrid, por primera vez, el próximo 23 de noviembre, y se celebrará en el auditorio de Cecabank (calle Caballero de Gracia, 28, 28013, Madrid). Será de 9 de la mañana a 3 de la tarde.

Esta jornada, bajo el título “Hacia la transparencia en fiscalidad internacional: cómo desarrollar las obligaciones de información de los profesionales tributarios”, se centrará en cómo deben desarrollarse, en las normativas de los estados miembros, las nuevas obligaciones de información de estructuras internacionales agresivas, a la luz de la Directiva UE y BEPS 12.

Los organizadores destacan cinco razones para no perderte esta conferencia. En primer lugar, se trata de profundizar en las nuevas tendencias internacionales de transparencia fiscal: a lo largo de una mañana, se analizarán las implicaciones de la DAC6 y del modelo de información obligatoria de la OCDE, prestando especial atención a las medidas de la UE como respuesta a la planificación fiscal agresiva.

En segundo lugar, se trata de escuchar y preguntar a sus protagonistas: se reúnen en Madrid expertos de la Unión Europea, altos cargos de distintas administraciones tributarias y reconocidos asesores fiscales; un total de 15 ponentes en un encuentro único.

Además cuenta con un enfoque eminentemente práctico: se abordarán los problemas de la implantación de la DAC6, analizando sus características generales y específicas. Además, ofrece la oportunidad de hacer networking: a lo largo de la jornada dispondrás de espacios para compartir experiencias y puntos de vista con ponentes y asistentes.

Por último, es una oportunidad para disfrutar Madrid: con una visita guiada por el Madrid de los Austrias, tapas y almuerzo en el centro, un final perfecto para un encuentro europeo.

Para facilitar el seguimiento de todas las ponencias, la jornada contará con traducción simultánea.

Puede ver el programa en el documento adjunto e incribirse en este link.

El evento cuenta con la colabroación del Instituto de Estudios Cajasol y Funds Society.

Foto: jeronimo, Flickr, Creative Commons. Los flujos hacia los ETFs europeos vuelven a coger ritmo en el tercer trimestre

Tras una pausa en el segundo trimestre, los flujos de entrada se aceleraron de nuevo en el mercado europeo de ETFs: los nuevos activos netos ascendieron a 11.600 millones de euros en los últimos tres meses, lo que eleva el total a 37.000 millones en 2018, según el último análisis de Amundi ETF.

En lo que respecta a la renta variable, por un lado, algunas tendencias importantes todavía permanecen fuertes en el tercer trimestre: la renta variable estadounidense encabeza la lista, durante el último trimestre y en lo que llevamos de año, mientras que los países emergentes siguen experimentando flujos negativos.

Por otra parte, otras tendencias parecen haberse invertido: los inversores han encontrado atractiva la renta variable europea, aportando más de mil millones de euros a lo largo del período, y los flujos de renta variable mundial casi se han agotado, mientras que en el trimestre anterior representaban la mayoría de las suscripciones.

Vuelta a valores defensivos

En cuanto a las exposiciones sectoriales, según el informe de Amundi ETF los valores defensivos han sido favorecidos por los inversores: representan más del 80% de los flujos asignados a los ETFs sectoriales. «Podemos observar el mismo enfoque cauteloso dentro del universo de factores, ya que los factores de Mínima Volatilidad y Calidad han capturado la mayor parte de los mil millones de euros asignados al universo Smart Beta durante el trimestre», dicen desde la gestora.

Deuda europea y estadounidense

En el universo de bonos hay un renovado interés en la deuda pública europea y estadounidense, muestran los datos. A esta fuerte tendencia de 2018 se añade ahora un cambio de rumbo de la deuda pública emergente: tras dos trimestres de salidas, esta exposición ha alcanzado los 800 millones de euros en los últimos tres meses.

En cuanto a la deuda corporativa, el cambio de tendencia esbozado a principios del verano cobró impulso, ya que se incorporaron más de 1.000 millones de euros, impulsados principalmente por los bonos de tipo variable.

Por último, cabe señalar que el interés por las commodities ha disminuido considerablemente. Se han observado salidas por un total de 2.000 millones de euros en los ETFs de este tipo, a pesar de que los precios siguen estando bien orientados.

Pixabay CC0 Public DomainSkitterphoto. EFPA España y Robeco firman un acuerdo para promover la formación de los asesores financieros

EFPA España y Robeco han alcanzado un acuerdo de colaboración por el que ambas entidades se comprometen a fomentar el asesoramiento de calidad, a través de la formación continua de todos los profesionales del sector.

Todo ello, mediante la organización de cursos, conferencias y seminarios válidos para la obtención de las certificaciones de EFPA European Investment Assistant (EIA), European Investment Practitioner (EIP), European Financial Advisor (EFA) y European Financial Planner (EFP), plenamente adaptadas a los requerimientos que impone ESMA, tras la puesta en marcha de la directiva comunitaria MiFID II.

Fruto de este acuerdo, Robeco participará en acciones de apoyo a la labor de cualificación y certificación profesional de EFPA España, así como en otros proyectos de la asociación para adaptar la oferta de productos financieros a la legislación y recomendaciones vigentes. Del mismo modo, EFPA España se compromete a colaborar con la entidad en la difusión de aquellas iniciativas que fomenten el conocimiento de las novedades en el ámbito de la gestión de carteras y la contratación de instrumentos financieros.

Tras la firma de este acuerdo, EFPA cuenta ya con 64 entidades colaboradoras, entre los que se encuentran las principales entidades bancarias y gestoras de fondos nacionales y extranjeras.

Lanzamiento de Robeco Essentials

En su apuesta por el fomento de la formación financiera, Robeco acaba de lanzar su plataforma educativa Robeco Essentials, una innovadora iniciativa para compartir conocimientos con los profesionales de la inversión, para que puedan mejorar sus capacidades y ayudar a la vez a sus clientes a alcanzar sus objetivos de inversión. Robeco Essentials se compone de una serie de módulos on-line formativos, centrados en temas de relevancia para los inversores profesionales.

El primer módulo disponible, que trata sobre la inversión sostenible (IS) y se convalida como dos horas de formación, irá acompañado de módulos presenciales, a través de Robeco Essentials Live. La intención es perfeccionar la formación con contenido complementario, recorriendo las principales ciudades españolas con una misión clara: la difusión de su conocimiento.

El presidente de EFPA España, Carlos Tusquets, explica que “este acuerdo con una de las gestoras más importantes a nivel internacional nos ayudará a seguir trabajando por fomentar la máxima cualificación de los asesores. Justo ahora, con la entrada en vigor de MiFID II y su inminente trasposición definitiva, nos encontramos en el escenario idóneo para dar un salto cualitativo en el servicio que ofrecemos a los clientes, abogando por la gestión profesional y la máxima transparencia”.

Por su parte, Ana Claver, directora de ventas de Robeco España, apunta que “en nuestras conversaciones con clientes, detectamos una necesidad de contar con material educativo que ayudara a los profesionales de la inversión a comprender mejor determinados temas. El análisis y la investigación se sitúan en el centro de todo lo que hacemos, y contamos con 90 años de experiencia en el mundo de la inversión. “Robeco Essentials” inspire a los profesionales certificados EFPA para difundir y compartir los temas fundamentales de la inversión con sus clientes y otros interlocutores”, añade.

Foto cedida José Manuel Nieto, director del negocio de Bancaseguros de Caser.. José Manuel Nieto, nombrado director del negocio Bancaseguros de Caser

Caser ha nombrado a José Manuel Nieto para el cargo de director del negocio de Bancaseguros. Nieto es licenciado en Ciencias Económicas y tiene un máster en Marketing y Gestión Comercial por ESIC.

Acumula más de veinte años de experiencia en distintos puestos de responsabilidad en la compañía. Desempeñaba, hasta este momento, el cargo de director territorial centro del negocio de agentes y corredores. A lo largo de su carrera, ha asumido diferentes responsabilidades técnicas, comerciales, de marketing y de gestión.

Desde su nuevo cargo, trabajará para desarrollar e incrementar los acuerdos de distribución de bancaseguros que mantiene la compañía en un entorno marcado por la transformación digital y el enfoque al cliente.

Nieto ha subrayado el enorme potencial en la comercialización de seguros a través de las entidades financieras, al mismo tiempo que ha destacado “la experiencia y la capacidad de adaptación de Caser a las necesidades de la distribución bancaria, donde la Compañía ostenta un evidente liderazgo”.

Pixabay CC0 Public Domain12019. Schroders y Lloyds se embarcan en una joint venture para crecer en el negocio de asesoramiento y gestión de altos patrimonios

Schroders y Lloyds anunciaron ayer la creación de una joint venture para lanzar al mercado una propuesta de gestión de patrimonio que aúne las fortalezas de ambas firmas y que se convierta en un jugador destacado del mercado. Esta asociación estratégica combinará la experiencia de Schroders en la gestión de patrimonio y sus capacidades tecnológicas con la importante base de clientes de Lloyds, su distribución multicanal y sus capacidades digitales.

Según han explicado las compañías, para Schroders, esta asociación supondrá continuar con su crecimiento en el negocio de gestión de altos patrimonios en el Reino Unido, que se basa principalmente en la gestión activa. Además, aprovechará y potenciará su plataforma de asesoramiento Benchmark Capital.

Por parte de Lloyds, el acuerdo está en línea con los objetivos que la firma ha establecido en la última revisión estratégica que ha hecho de su negocio; objetivos con los que pretende generar un crecimiento significativo y adicional, en particular, en el negocio de planificación financiera y ahorro para la jubilación.

Planificación financiera

Respecto a lo que va a suponer este acuerdo, Lloyds y Schroders establecerán una joint venture para abordar el negocio de la planificación financiera orientada a clientes de altos patrimonio. Lloyds poseerá el 50,1% del capital social y Schroders el 49,9% restante. “El sociedad abordará la creciente brecha en el mercado de asesoramiento a través de una propuesta personalizada, orientada por el asesoramiento y respaldada por la experiencia global de inversión y de la mejor tecnología”, explican desde la firma.

Dentro de esta joint venture, Lloyds transferirá aproximadamente 13.000 millones de libras en activos y asesores asociados de su negocio de wealth management existente. Adicionalmente, se implementará un acuerdo de referencia para permitir que los clientes de Lloyds se beneficien de esta propuesta mejorada.

“La joint venture pretende comenzar su actividades para fines del primer semestre de 2019, fecha sujeta a las respectivas aprobaciones regulatorias. La sociedad estará bajo la dirección de un equipo compuesto por representantes de ambas firmas. Una vez finalizado, Antonio Lorenzo, director ejecutivo de Scottish Widows y director del grupo de seguros y altos patrimonios, será el presidente y James Rainbow, co-director de intermediarios del Reino Unido de Schroders, será el director ejecutivo”, explican desde Lloyds.

Gestión de altos patrimonios e inversiones

Otra de las áreas de negocio que ambas firmas abordarán será la gestión de altos patrimonios. La colaboración entre ambas empresas proporcionará a los clientes de alto patrimonio de Lloyds acceso a las principales propuestas de gestión de patrimonio de Cazenove Capital. Además, Lloyds también transferirá aproximadamente 400 millones de libras en activos bajo gestión de clientes privados al negocio de gestión de patrimonio de Schroders en el Reino Unido.

Respecto a la gestión de inversiones, Schroders será el encargo de gestionar, aproximadamente, 80.000 millones de libras en activos bajo gestión de Scottish Widows y Lloyds, correspondiente a clientes de alto patrimonio. Según han explicaod las firmas, este mandato de gestión tendrá una duración de al menos cinco años.

El acuerdo entre ambas firmas incluye trabajar de forma conjunta para desarrollar otras áreas estratégicas de sus negocios, como por ejemplo el asesoramiento y la gestión de inversiones para los clientes minoristas de Lloyds, a los cuales Schroders ofrecerá servicios de gestión activa.

Tras el anuncio de esta joint venture, António Horta-Osório, director ejecutivo del Grupo de Lloyds, ha señalado que esta unión “proporciona una plataforma sólida para el crecimiento y es un paso más en el cumplimiento de nuestros objetivos estratégicos”.

Por su parte, Peter Harrison, director ejecutivo del Grupo de Schroders, ha querido destacar que el negocio de gestión de altos patrimonios es una prioridad estratégica para Schroders. “Al combinar nuestra tecnología y experiencia en inversiones a nivel global con la importante base de clientes y capacidades digitales de Lloyds, estamos creando una asociación estratégica que se centra exclusivamente en las necesidades cambiantes de los ahorradores e inversores del Reino Unido. También estoy encantado de que se nos haya confiado la gestión de activos de 80.000 millones de libras de los clientes de Lloyds y Scottish Widows”.