Capeando el temporal con small caps

| Por Fórmate a Fondo | 0 Comentarios

El entorno para los inversores de renta variable americana parece que sigue sesgado hacia lo positivo. Los recientes informes económicos sobre Estados Unidos son alentadores: el crecimiento real del producto interior bruto se incrementó en un 4,2% durante el segundo trimestre del 2018, según las segundas estimaciones de la Oficina de Análisis económicos (Bureau of Economic Analysis).

Adicionalmente, la encuesta de producción industrial ISM está reportando una lectura de una sólida expansión y el último informe de empleo fue muy positivo, con la tasa de desempleo en su nivel más bajo desde 1969.

Mientras tanto, la temporada de resultados del tercer trimestre ha comenzado continuando con la extensa racha de crecimiento observada hasta el momento durante el año, unida a sanas estimaciones de crecimiento futuro.

La fortaleza continua de la economía americana, en parte debido a la rebaja de impuestos y gasto fiscal, ha significado que la confianza empresarial y de los inversores se haya mantenido firme.

Expectativas de cambios en la política monetaria se hicieron sentir

En una rueda de prensa a mediados de septiembre, el presidente Powell era extraordinariamente optimista con respecto al panorama económico. Además, hace poco comentó que la postura de la política monetaria sigue estando “lejos de neutral” y que puede que en última estancia debiera moverse a un territorio restrictivo.

Mientras que estos comentarios no debieron haber sorprendido a los inversores (están en línea con las proyecciones económicas y de tipos de interés del Comité Federal del Mercado abierto ( FOMC en sus siglas en Ingles), sí representan un cambio en la confianza del presidente Powell que se había centrado anteriormente en la necesidad de normalizar la política gradualmente a lo largo del tiempo, alejándose de compartir su propia opinión de si la política debería eventualmente girar a restrictiva

Estos comentarios del presidente Powell seguramente contribuyeron a anticipar tipos de interés más altos y la subida en los rendimientos de los bonos del tesoro.

Las small caps han tenido un fuerte recorrido..

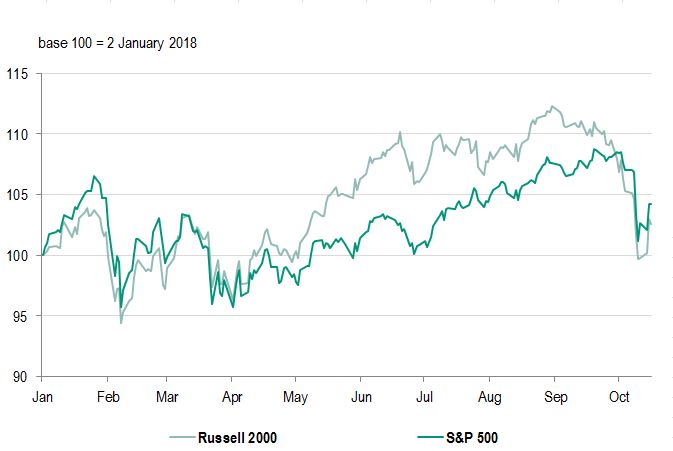

En un rango de seis meses hasta agosto 2018, las small caps han superado a las large caps durante cinco de los meses. Esto corresponde al periodo desde marzo cuando la posibilidad de la guerra comercial comenzó a acaparar atención. El mejor comportamiento de las small caps sobre las large caps desde febrero es el más significativo desde la crisis financiera (+15.6% vs +7.6%). Desde nuestro punto de vista, la idea que las acciones small caps representan una apuesta relativamente segura en este escenario quedó justificada. El nivel de superación dejó a las small caps debiendo una corrección frente a las large caps. (ver gráfico 1 más abajo)

Grafico 1: Habiendo superado a las large caps en el acumulado del año hasta agosto 2018, las small caps han tenido un peor comportamiento en la reciente corrección

Fuente: Datastream, BNP Paribas Asset Management, a 17/10/2018

Principios de octubre fue una corrección, no el comienzo de un mercado bajista

No vemos la corrección de principios de octubre como el comienzo de un mercado bajista para los valores small caps. Como hemos mencionado, las ventas fueron desatadas por miedo a subidas de tipos de interés. En este contexto, el nivel de apalancamiento tuvo importacia en las ventas, puesto que la mayoría de las acciones apalancadas tuvieron un peor comportamiento con respecto a sus peers con balances limpios. El actual telón de fondo boyante de la economía americana debería continuar a soportar los resultados americanos y harán, en nuestra opinión, más que compensar la subida de los rendimientos de los bonos, en el corto plazo sin duda.

Tampoco anticipamos que la transición por parte del FOMC a un estado más neutral sea lo suficientemente abrupta para parar la expansión actual. Una normalización gradual sigue siendo un objetico (realizable) debido a la ausencia de presiones inflacionarias. Al mismo tiempo el estímulo fiscal seguirá haciéndose sentir.

Debido al alcance de la corrección en small caps lo vemos como una oportunidad de compra

Reafirmando el caso para small caps

En nuestra opinión, los argumentos que llevaron a los inversores a buscar compañías más pequeñas continúan intactos. Primero, es probable que permanezcan relativamente aisladas del impacto económico de la guerra comercial. Y segundo, se espera que se beneficien de forma notable de las recientes rebajas de impuestos. Las Small caps también han experimentado un aumento en los recortes de impuestos locales corporativos, debido a la naturaleza domestica de sus ingresos y beneficios. Argumentaríamos que la reducción de impuestos al consumidor también ha ayudado debido a que las small caps tienden a ser más sensibles a las tendencias económicas locales y de demanda. Esta es la razón por la que creemos que, en este punto, tiene sentido invertir en acciones small caps seleccionadas.

Grafico 2: Naturaleza doméstica de las small caps americanas

Fuente: FactSet a 31/08/2018

Debemos dejar claro que, desde nuestro punto de vista, una guerra comercial total será evitada y que se llegará a un acuerdo para evitar mayores daños a la economía global. No obstante, dados los riesgos, creemos que las compañías americanas con mayores niveles de exposición doméstica en lugar de a fuentes de ingresos internacionales, parecen más atractivas y están más aisladas a problemas de comercio exterior. Esto se plasma en valores small-caps

Espacio para optimismo continuo

Seguimos positivos en small caps después de la solidez de los resultados publicados y de las constantes expectativas de una aceleración en el crecimiento de beneficios durante el último trimestre del año. También vemos las valoraciones atractivas después de la reciente corrección. Las valoraciones están por debajo de su media en el largo plazo. El PER de Russell 2000 está a niveles anteriores a las elecciones del 2016, a pesar de que el índice se ha incrementado en más de un 40% durante este periodo de tiempo. Así pues, los beneficios han sido el motor de impulso. Asumiendo que el trasfondo geopolítico no empeore y haga descarrilar la expansión económica, esperamos que la reserva federal americana continúe a incrementar los tipos lentamente, los rendimientos de los bonos escalen y el dólar americano se reafirme modestamente en los próximos meses.

Para enfatizar este punto, las condiciones macroeconómicas subyacentes son suficientemente sólidas desde nuestro punto de vista para justificar un viento de cola para las small-caps. A medida que los consumidores y compañías continúen a sentir los efectos positivos de la expansión económica, los fundamentales probablemente seguirán mejorando, lo que también beneficiará a las acciones small- caps

A nuestro juicio, los fundamentales sugieren que el mercado alcista de renta variable continuará. Mientras que una recesión probablemente acabaría con la racha alcista, vemos pocos signos de un empeoramiento del entorno. Al contrario, el crecimiento económico se está acelerando. Al mismo tiempo, al amparo de la reciente corrección, las small caps están cotizando con descuento con respecto a sus relación de largo plazo con las large caps