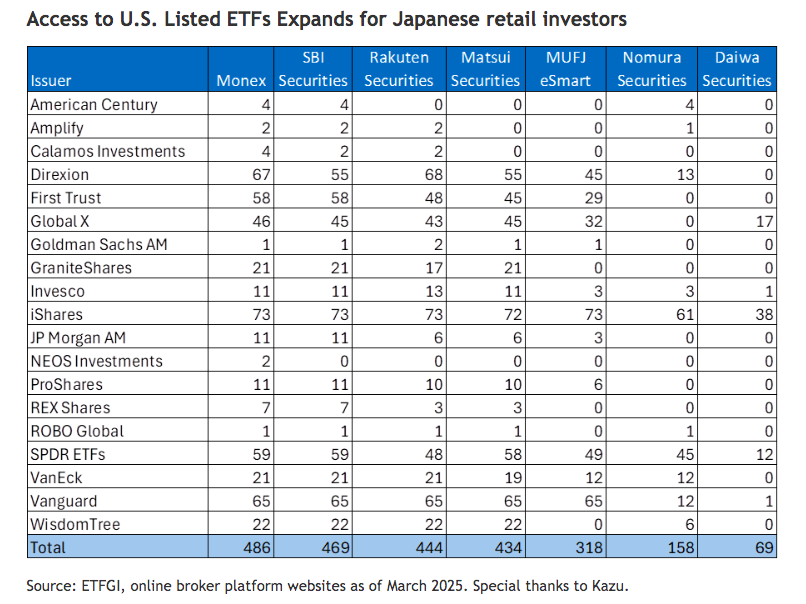

La gama de ETFs cotizados en Estados Unidos disponibles para los inversores minoristas en Japón sigue creciendo de forma constante. “Desde hace más de cinco años, los inversores japoneses han estado operando e invirtiendo en ETFs estadounidenses a través de plataformas locales de corretaje on line”, destacan desde ETFGI.

Según explican, estos ETFs, aunque están cotizados en bolsas estadounidenses, solo se pueden ofrecer en Japón una vez que han sido registrados para su venta por parte de sus emisores. Una vez registrados, los corredores on line japoneses pueden optar por incluirlos en sus plataformas. “Es importante señalar que estos ETFs no están cotizados en ninguna bolsa japonesa; simplemente se ponen a disposición para su compraventa a través de canales de corretaje”, matizan.

En este mercado, American Century, Calamos Investments, Granite Shares, NEOS Investments y REX Shares son emisores que recientemente han registrado algunos de sus ETFs para su venta en Japón. Además, muchos emisores ya existentes han ampliado su oferta registrando más ETFs cotizados en EE. UU. para los inversores japoneses.

“En los últimos tres años, Matsui ha registrado el mayor incremento en el número de ETFs estadounidenses disponibles en su plataforma, añadiendo 366 nuevos ETFs. En contraste, Nomura Securities ha mantenido sin cambios su oferta, conservando 158 ETFs durante el mismo período”, añaden desde ETFGI.

El primer semestre de 2025 ha sido, sin duda, ajetreado. Inmersos en un escenario de incertidumbre regulatoria y turbulencias geopolíticas, todas las clases de activos -y también de inversores- están poniendo a prueba su resiliencia, incluidos los bonos verdes, sociales y sostenibles. Según el informe el informe GSS Bonds Market Trends Report, elaborado por MainStreet Partners, la emisión total de este tipo de bonos desde 2012 ha superado ya los 5,5 billones de dólares y sus perspectivas para lo que queda de año son buenas, ya que se espera que su crecimiento vuelva a superar el billón de dólares.

Según la experiencia de Jaime Díaz-Río Varez, investigador asociado en Main Street Partners, los inversores tienen cada vez un mayor conocimiento sobre los bonos sostenibles y la diversidad de formatos que ofrecen, especialmente en lo que se refiere a bonos verdes, sociales y de sostenibilidad (GSS) y los sustainability-linked bonds (SLB).

Sin embargo, reconoce que aún persisten diferencias en la percepción de su calidad y utilidad en las carteras, particularmente debido a los desafíos que plantea la evaluación del impacto real de los proyectos financiados. “De ahí la creciente demanda de marcos regulatorios más exigentes en la Unión Europea, como el EU Green Bond Standard, y el interés por etiquetas como Greenfin, que proporcionan mayor claridad del uso de los fondos”, señala el experto.

En su opinión, el mercado de bonos GSS vive un momento clave, tras haberse observado una caída del 25% interanual en la emisión global de bonos GSS en 2025. Según su visión, esto indicaría una menor prioridad relativa en el contexto actual de incertidumbre macroeconómica y geopolítica. No obstante, se muestra optimista y matiza: “Más que una pérdida de atractivo estructural, podríamos estar ante un momento de madurez del mercado. La exigencia en términos de alineamiento, trazabilidad y transparencia ha aumentado. Si bien no siempre ofrecen primas de rentabilidad superiores, los bonos sostenibles sí permiten una mejor integración ESG y cumplimiento normativo, lo cual sigue siendo muy valorado por los inversores institucionales. En este sentido, marcos como el Greenfin o el EuGBS juegan un papel importante para reforzar la confianza en este tipo de instrumentos”.

Mercados en crecimiento

En este sentido, Díaz-Río señala que aunque Europa sigue liderando el mercado con más de 109.000 millones de dólares en emisiones solo en el primer trimestre de 2025, sí es cierto que ha habido una ligera caída respecto al mismo periodo de 2024. “El contexto geopolítico actual, unido al aumento del gasto en defensa, podría redirigir parte de los recursos públicos hacia sectores no considerados sostenibles. Pero no hay una evidencia clara, por ahora, de que los emisores del sector defensa están incrementando su presencia en el mercado GSS. De hecho, la normativa actual y los marcos de referencia como Greenfin o la Taxonomía de la Unión Europea establecen exclusiones específicas para actividades vinculadas con armas o combustibles fósiles”, apunta.

Para entender este mercado es importante comprender que el marco regulatorio ha jugado un papel importante como impulsor de los bonos GSS. Por eso es lógico plantearse el impacto que tendrá el proceso de simplificación normativa que está llevando a cabo la UE. En su opinión, la simplificación normativa en Europa puede tener un doble efecto. “Por un lado, si se traduce en una mayor claridad regulatoria, podría facilitar el acceso de nuevos emisores al mercado GSS, incrementando la oferta y permitiendo que más bonos cumplan con estándares como el EuGBS. Por otro lado, una relajación en los criterios podría generar desconfianza entre los inversores más exigentes, sobre todo si disminuye la exigencia de alineamiento con el Acuerdo de París o con criterios como los del Greenfin. La clave estará en encontrar un equilibrio entre simplificación y credibilidad”, explica Díaz-Río.

Para él, a la hora de hablar de crecimiento de este mercado es necesario poner el foco en Oriente Medio y Asia. “El crecimiento en Oriente Medio y Asia no parece ser un fenómeno puntual. En Oriente Medio, el volumen de emisiones GSS ha superado ya los 45.000 millones de dólares, impulsado especialmente por los Emiratos Árabes Unidos y Arabia Saudí, con la entrada en escena de emisores soberanos y el auge de bonos ligados a proyectos como energías renovables y vivienda asequible. En Asia, la emisión supera los 600.000 millones de dólares, liderada por China, Corea y Japón, lo que indica un mercado más consolidado. La transición energética, la diversificación económica y el creciente interés de actores financieros de la región están actuando como impulsores claros de esta evolución”, comenta.

EE.UU. se queda rezagada

En contraste, el mercado estadounidense ha experimentado una fuerte desaceleración. Según los datos que maneja, en el primer trimestre de 2025, las emisiones GSS en dólares por parte de emisores estadounidenses alcanzaron apenas los 350 millones, el nivel más bajo desde 2017.

“Este retroceso se vincula directamente a un cambio en las prioridades políticas tras las elecciones, donde el clima ha pasado a un segundo plano. Muchos emisores han puesto sus operaciones en pausa o directamente han salido del mercado. Este cambio, sumado a la incertidumbre política, sí parece estar afectando negativamente tanto al volumen de emisiones como a su atractivo para ciertos inversores”, explica.

Tal y como indica, un ejemplo de este cambio es que nos encontramos que aunque más del 90% de los bonos verdes emitidos en 2025 cumplen con el Acuerdo de París a nivel de uso de fondos, la desvinculación política de EE.UU. de este acuerdo sí genera una percepción de incoherencia, sobre todo si se considera que muchos emisores estadounidenses continúan operando fuera de marcos que garanticen alineamiento climático. “Esta desconexión puede restar credibilidad al mercado GSS si no se acompaña de métricas claras y comparables. Además, al haber menos emisores estadounidenses activos en el mercado, se reduce la diversidad geográfica y sectorial del universo invertible”, afirma.

No se trata simplemente de otro ciclo de mercado; estamos ante una reconfiguración estructural. En este texto, analizamos cómo una estrategia activa, basada en la calidad, puede resistir las disrupciones y descubrir oportunidades.

Un resumen rápido

Estamos en una nueva era de disrupción persistente, impulsada por el proteccionismo, la incertidumbre política y el cambio de alianzas globales. En este entorno, la posición a largo plazo importa más que las predicciones a corto plazo.

Las desalineaciones del mercado a menudo crean desajustes en los precios, proporcionando oportunidades para que la gestión activa asigne capital estratégicamente basándose en fundamentos, no en titulares.

Nuestros portafolios están bien diversificados: combinamos calidad defensiva para la estabilidad, generadores de crecimiento duradero para un crecimiento constante y motores de crecimiento selectivos para el potencial alcista.

Nos enfocamos en el proceso en lugar del ruido del mercado. Esto significa que invertimos en empresas con ganancias predecibles y fundamentos sólidos, realizando cambios solo cuando están claramente justificados por la relación riesgo/recompensa.

No hay precedentes modernos que puedan compararse con el nivel actual de perturbación. El ritmo del cambio -desde aranceles de represalia hasta alianzas cambiantes y declaraciones oficiales contradictorias- ha sido implacable. Los mercados están inundados de ruido y la volatilidad ha vuelto, no en episodios breves, sino en oleadas sostenidas que afectan a todas las clases de activos y regiones.

Es probable que se trate de algo más que una perturbación a corto plazo. La convergencia del proteccionismo global, el nacionalismo económico y las tensiones geopolíticas se ha cristalizado ahora en forma de políticas. Estamos entrando en un mundo con mayores barreras comerciales, cadenas de suministro interrumpidas y una formulación de políticas cada vez más impredecible. Los inversores deben actuar con cautela a la hora de tomar decisiones a corto plazo: lo que hoy parece racional, dada la dinámica actual del mercado y la política, podría parecer irracional una semana después. La pregunta clave para los inversores no es si la incertidumbre persistirá, sino cómo se pueden construir las carteras para resistirla. No es el momento para apuestas macroeconómicas ni rotaciones reaccionarias. Más bien, es un momento para la humildad, la disciplina y un proceso de inversión claro.

Lo que realmente importa

Se ha hablado mucho sobre el excepcionalismo estadounidense y, durante años, la fuerte innovación, los profundos mercados de capitales y la rentabilidad corporativa proporcionaron un terreno fértil para los inversores. Sin embargo, la historia reciente pone de relieve el coste de la complacencia. En 2022, la renta fija flaqueó, mostrando una falta de flexibilidad. Este año, los índices bursátiles mundiales, en gran medida representativos de las megacapitalizaciones estadounidenses, pusieron de manifiesto sus debilidades. Estas estrategias prosperaron cuando el dólar subía y la tecnología estaba en auge, pero se están produciendo cambios.

El año 2025 ha puesto de manifiesto lo frágil que se ha vuelto el sistema mundial. A pesar del escepticismo actual hacia Estados Unidos, muchas de estas empresas siguen ofreciendo un potencial de rentabilidad compuesto excepcional. El factor clave es la calidad, no la geografía. El lugar en el que cotiza una empresa importa menos a cómo y dónde obtiene sus ingresos.

Para nosotros, crear equilibrio en el delicado equilibrio de la renta variable mundial requiere una diversificación deliberada en tres áreas de interés:

La calidad defensiva: es el contrapeso que proporciona estabilidad en mercados difíciles. Se trata de empresas con balances sólidos, ingresos recurrentes y flujos de caja estables a lo largo del ciclo económico, que ofrecen preservación del capital y resiliencia.

Las empresas con crecimiento compuesto duradero: son el motor que impulsa el crecimiento a largo plazo. Estas empresas cuentan con ventajas competitivas estratégicas, una asignación disciplinada del capital y un fuerte potencial de reinversión, lo que les permite crear valor de forma constante a lo largo de los ciclos.

Los motores de crecimiento selectivos: proporcionan opcionalidad y añaden potencial alcista. Centradas fuera del sector tecnológico estadounidense de gran capitalización, que está sobrevalorado, se trata de empresas con un alto potencial, fundamentos sólidos, modelos escalables y exposición a temas estructurales, cuidadosamente seleccionadas y con un tamaño adecuado.

No se garantiza que ninguna inversión vaya a obtener o pueda obtener beneficios o pérdidas similares a los obtenidos en el pasado, ni que se vayan a evitar pérdidas significativas.

Estas acciones representan participaciones en todo el espectro de la cartera. No se trata de una recomendación de compra, venta o mantenimiento de ningún valor en particular. La cartera puede cambiar significativamente en un breve espacio de tiempo.

Una exposición equilibrada mitiga el riesgo de un solo factor o regional, lo que permite a las carteras resistir la volatilidad y aprovechar las oportunidades. Es importante destacar que esta estructura debe ser flexible y adaptarse adecuadamente para gestionar la dinámica cambiante del mercado.

La calidad como eje central

En mercados volátiles, la calidad es clave. Las empresas que conservan el capital —y salen fortalecidas— son aquellas con poder de fijación de precios, baja intensidad de capital, una sólida gobernanza y una clara ventaja estratégica.

Este es el tipo de empresas que priorizamos en nuestra cartera Global Franchise. En lugar de perseguir el impulso, buscamos franquicias resilientes con ganancias predecibles, una asignación de capital disciplinada y una relevancia duradera.

Las empresas de calidad suelen mostrar ganancias más resilientes debido a las ventajas estructurales que les ayudan a resistir las crisis económicas y de mercado. Estas empresas suelen tener fuertes ventajas competitivas, poder de fijación de precios y bases de clientes leales, lo que les permite mantener ingresos estables incluso en épocas de recesión. Su asignación disciplinada del capital, sus bajos niveles de deuda y sus modelos de activos ligeros también proporcionan una mayor flexibilidad financiera, mientras que las fuentes de ingresos recurrentes, a menudo a través de suscripciones o servicios esenciales, crean previsibilidad. Para los inversores, unos ingresos resilientes significan menos sorpresas, menores caídas y una capitalización más constante a lo largo del tiempo.

Es importante destacar que muchas de estas empresas están intrínsecamente protegidas del impacto de los riesgos relacionados con los aranceles. Nuestras carteras se inclinan hacia negocios orientados a los servicios y basados en suscripciones, como el software, las finanzas y los servicios al consumidor, con una exposición limitada a sectores intensivos en capital como el automóvil, la maquinaria o las materias primas.

Resistencia gracias a flujos de ingresos de mayor calidad

Los balances sólidos y la resiliencia inherente de los beneficios ayudan a limitar los efectos secundarios de la debilidad económica relacionada con los aranceles. Esta resiliencia ya es evidente en el rendimiento del mercado. Durante las ventas masivas provocadas por los aranceles, el fondo ha experimentado caídas menores que el mercado en general, lo que demuestra su fortaleza defensiva.

Disciplina en medio del ruido

El entorno actual sigue siendo fluido y complejo, marcado por la incertidumbre de las políticas y los cambios macroeconómicos. La claridad y la disciplina prevalecen sobre la rapidez.

No sabemos cuándo remitirá esta última oleada de volatilidad. Nadie lo sabe. Pero sí sabemos que es probable que los mercados sigan inestables, ya que se están reescribiendo las normas comerciales, la inflación se mantiene alta y las políticas son cada vez más impredecibles.

Ahora no es momento para el exceso de confianza, sino para mantener carteras que puedan absorber las sacudidas, seguir siendo ágiles y mantenerse ancladas en los fundamentos. La resiliencia no es opcional, es esencial. Dicho esto, seguimos muy atentos a la identificación de oportunidades y dispuestos a inclinarnos por exposiciones más dinámicas, especialmente después de que nuestras posiciones defensivas hayan proporcionado una protección eficaz frente a las caídas.

Tribuna de Clyde Rossouw, codirector de calidad de Ninety One.

Foto cedidaDe izquierda a derecha, Mariano Jiménez, presidente de Ocopen; Mercè Claramunt, presidenta del Comité Científico del Observatorio y miembro del OPSG de Eiopa; Manuel Álvarez, autor del libro; Mercè Perea, presidenta de la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo y diputada en el Congreso y Xavier Varea, director del Observatorio.

La Facultad de Economía y Empresa de la Universidad de Barcelona acogió el acto de presentación del libro «Pensiones: La Promesa Rota«, de Manuel Ángel Álvarez. El acto, organizado por el Observatorio de los Sistemas Europeos de Previsión Social Complementaria, en colaboración con la Editorial LID, responsable de la edición del libro, reunió a medio centenar de asistentes en una jornada dedicada al debate en torno al libro, que trata de la situación y perspectivas de nuestro modelo de previsión social.

Manuel Álvarez fue asesor del ministro de Inclusión, Seguridad Social y Migraciones durante la anterior legislatura, en la que José Luis Escrivá ostentó la cartera. Este periodo estuvo marcado por la aprobación de reformas en la legislación reguladora del modelo de previsión social que permitieron empezar a impulsar el necesario desarrollo del segundo pilar.

Una vez concluida su etapa política, Álvarez es actualmente colaborador honorífico de Ocopen y miembro del Observatorio. El libro presentado recientemente ofrece una visión clara y global sobre el estado actual del sistema de pensiones español; analiza sus sucesivas reformas, sus aciertos y carencias, así como el impacto que el marco fiscal europeo tendrá en el gasto en pensiones. Asimismo, la reflexión va más allá de la superficie, analizando modelos internacionales y reformas impulsadas en otros países para plantear estrategias innovadoras que puedan servir de referencia para superar los retos que afronta el sistema español a corto y medio plazo.

El acto fue presentado por Xavier Varea, director del Observatorio. Además de Álvarez, participaron en la presentación Mariano Jiménez, presidente de Ocopen, y Mercè Perea, presidenta de la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo y diputada en el Congreso. Los ponentes destacaron los efectos de la reforma de las pensiones, pero señalaron las carencias todavía presentes y los retos a superar para garantizar la suficiencia de las prestaciones, la solvencia financiera del sistema y el pleno desarrollo de los tres pilares que caracterizan el modelo de previsión social español.

“Desde el Observatorio, felicitamos a Manuel Álvarez por la publicación de este libro, que realiza un análisis riguroso y plantea escenarios y perspectivas muy acertadas sobre la evolución pasada, presente y futura del modelo de previsión social español”, afirmó Varea. El director del Observatorio destacó “el momento crucial en el que se encuentra nuestro sistema de pensiones, lo que hace necesario que la legislación avance para el desarrollo de los pilares complementarios y que el conjunto de la sociedad sea consciente del funcionamiento del sistema y de la importancia del ahorro para la jubilación”.

La Asociación de Educadores y Planificadores Financieros (AEPF) celebró recientemente su X Foro Internacional de Educación Financiera de Calidad en Pontevedra, un evento que contaba con un propósito claro: “acercar la educación financiera a la ciudadanía desde una perspectiva práctica, humana y rigurosa”, según el presidente de la Asociación, Dositeo Amoedo.

Caterina Ruzza, presidenta del Comité de Educación Financiera de la AEPF, presentó la estrategia educativa dirigida a la infancia y la adolescencia. Subrayó que la educación financiera no debe entenderse como un curso puntual, sino como un proceso continuado que forma hábitos y actitudes duraderas.

En este sentido, la AEPF propone un enfoque integral que involucra a padres, docentes y alumnos, integrando la educación financiera de forma transversal en la vida escolar y familiar. Su intervención puso el foco en la importancia de diseñar programas adaptados por edades, centrados en competencias prácticas y emocionales, con metodologías participativas y evaluación continua.

Uno de los momentos clave fue la reflexión sobre el cerebro adolescente y su forma de aprender: “El cerebro adolescente es un área en construcción. No necesita órdenes, necesita guía, estructura y sentido”. En lugar de imponer normas, se debe acompañar a los jóvenes para que descubran por sí mismos las mejores decisiones financieras, desarrollando responsabilidad, pensamiento crítico y autonomía.

Sergio Sorgi, sociólogo y experto en bienestar, presentando su libro Educador Financiero Personal, realizó una intervención inspiradora sobre el sentido profundo de educar financieramente: “No basta con transmitir conocimientos; hay que ayudar a las personas a tomar el control de su vida financiera con hábitos, emociones y sentido”. Reivindicó una educación centrada en la persona, no en el producto, y la necesidad de transformar información en capacidad de acción.

Asimismo, Luis Silva, responsable de grandes cuentas en Cobas AM, abordó uno de los temas más urgentes del panorama económico y social español: la sostenibilidad del sistema público de pensiones. Subrayó la necesidad de transitar hacia un modelo mixto que combine el sistema público de reparto con mecanismos privados de capitalización, como los planes de pensiones de empleo y los planes individuales.

Además, incorporó conceptos de finanzas conductuales para explicar por qué muchas personas no logran planificar adecuadamente su jubilación, haciendo hincapié en los sesgos psicológicos que dificultan el ahorro y fomentan decisiones de inversión poco racionales. Finalmente, defendió la inversión en renta variable como el activo más rentable y menos arriesgado a largo plazo.

Educadores y asesores

En otra mesa debate, en la que se habló de la complementariedad de la labor de asesor y de educador financiero, Enrique Palmer, director de Desarrollo de Negocio de Mapfre Gestión Patrimonial, defendió que ambas figuras -educador y asesor- pueden convivir como las dos caras de una misma moneda, ofreciendo valor complementario al cliente, siempre que haya transparencia, profesionalidad y separación clara de roles.

Palmer también destacó que uno de los retos actuales es cerrar un círculo virtuoso entre análisis, planificación y seguimiento, en el que el educador actúe como guía permanente, evitando decisiones reactivas y cortoplacistas. Palmer compartió datos que evidencian la urgencia: el 75% del patrimonio en fondos de inversión en España cambió de estrategia o entidad en un solo año, mostrando la falta de planificación previa.

En ese mismo debate, Dositeo Amoedo remarcó la importancia de que los educadores financieros trabajen con una norma técnica de calidad (UNI 11402), que garantice al ciudadano un servicio profesional, transparente y verificable. Subrayó que el educador debe actuar desde el lado de la demanda, siendo contratado y remunerado por la familia, no por la industria.

Desde Costa Rica, intervino Marcelo Bodean, candidato a mejor educador financiero de 2024, que aportó su testimonio como educador certificado que aplica esta metodología en un contexto donde la educación financiera aún es incipiente. Reivindicó el papel del educador como figura de confianza frente a una ciudadanía que desconfía de la industria y de los mensajes comerciales.

Foto cedidaLeonardo López, CAIA, Head de CAIA Iberia Chapter y Country Head de ODDO BHF AM.

CAIA ha celebrado su CAIA Day en Madrid, un evento en el que expertos de la industria de activos y estrategias alternativos han ofrecido sus últimas visiones sobre el sector. Leonardo López, CAIA, Head de CAIA Iberia Chapter y Country Head de ODDO BHF AM, dio el pistoletazo de salida a las jornadas con una frase esperanzadora, ya que aseguró que estamos “en una tormenta de cambios estructurales”, en la que “la inversión alternativa es importante”. Resaltó que ha pasado de verse restringida a los grandes fondos a “estar al alcance de un público más numeroso”. Tras recordar que la industria de la gestión alternativa crece a una tasa anual superior al 8%, destacó que “la educación financiera es clave” en su futuro.

Perspectivas

En el primer bloque de debate de las jornadas, titulado “Perspectivas patrimoniales: Replantear la asignación del patrimonio en un entorno de mercado cambiante”, la moderadora Gisela Medina -CAIA, CESGA -CAIA Iberia Chapter Executive y Global Head of Fund & ETF Selection for International Asset Managers at BBVA– hizo referencia a la democratización de la inversión alternativa, que ha pasado “del 2% al 5% de las carteras”, pero también apuntó a los riesgos y desafíos que plantea.

Cristina Tejedor, Head of Private Markets at Santander Private Banking, reconoció que la industria se encuentra en un momento incipiente de crecimiento, pero que crece a dos velocidades, con los family offices como punta de lanza y el sector retail (mundo Wealth) y la banca privada como nichos en los que hay más potencial y que necesitará de la ayuda de los grandes family offices y endowments para despegar. Tejedor concluyó que “toca analizar qué se ha conseguido y reinventarse”. También apuntó como punto crítico la formación del cliente como reto de la industria.

Asimismo, Alejandra Valverde, CEFA – responsable de Inversiones Alternativas en Orienta Wealth, observa un cierto desorden en las inversiones en alternativos que, sin embargo, “se está reorganizando” a través de diversificación, por ejemplo, con distintas añadas. Además, cree que si no se entra en alternativos, un inversor “puede perderse mucho”, teniendo en cuenta, según la experta, que “existen más empresas no cotizadas que cotizadas”.

Por su parte, Enrique Marazuela, CFA, director de Asuntos Económicos de la Universidad Pontificia Comillas, observa un cierto declive en el modelo de la Universidad de Yale, en cuanto a los endowments y Eduardo Navarro, co fundador y presidente de Crescenta, explicó que la industria de la inversión alternativa está en un “momento de ordenación” tras una etapa en la que se ha invertido fuerte en alternativos “sin organización”. Sin embargo, matizó que esta clase de activos es interesante “si se selecciona bien”, en tanto que “hay mucha diferencia de rentabilidades”. Eso sí, prevé que con los nuevos productos que se están sacando al mercado y la tecnología, los alternativos van a ser muy líquidos”.

Sobre la tan comentada democratización del sector, Navarro ve una necesidad en el sector en este sentido. Eso sí, matiza que el desafío en este campo “es la liquidez”, pero adelanta que hay estructuras como los fondos evergreen y las soluciones tecnológicas que contribuyen a que más inversores entren en la inversión en alternativos. Marazuela, en este sentido, observa ventajas para el inversor por la prima de iliquidez y la diversificación que aportan los activos alternativos. Por lo tanto, desaconseja renunciar a los mercados privados. Por último, Valverde aconseja no perder el foco en los vehículos con ventajas fiscales.

Deuda privada

La segunda mesa debate, moderada por Diego Fernandez Elices, CAIA – CAIA Iberia Chapter Executive y CIO en A&G, trató de la deuda privada, bajo el título “Profundización en la deuda privada: Rendimiento, resistencia y realismo”. En ella, Patricia García Cotillo, CAIA, directora de Análisis y Selección de Mercados Privados en BBVA, considera fundamental, a la hora de elegir un fondo de deuda privada, analizar las comisiones, ya que las rentabilidades en deuda privada suelen estar más ajustadas, según la experta. Sobre subestrategias, destaca el direct lending: en todas las áreas de BBVA se han “comprado más de 1.700 millones en más de 70 vehículos y en deuda privada tenemos más de un 25%”, por lo que concluye que es un “activo estratégico, no solo ahora, sino también en el futuro”.

Mientras, Alejandro Olivera Guerrero, CAIA – CAIA Iberia Chapter Executive y Director en WTW, habló sobre el papel que tiene la deuda en la construcción de carteras. Mencionó que, poco a poco el private debt se está introduciendo en las carteras de los clientes institucionales de los fondos de pensiones en España y es una tendencia cada vez más al alza. También destacó como tendencia que las aseguradoras, que llevan mucho tiempo invirtiendo en private debt, buscan estrategias que no penalicen sus ratios de capital y, por lo tanto, se centran más en direct lending que en otras como special situations.

Kevin Abrial, socio de LGT Capital, explicó cómo encajar el private debt en las carteras. La firma lleva más de 20 años en la industria de la deuda privada y se ha especializado en direct lending, financiando a pymes con ebitda entre 10 y 50 millones de euros. Califica esta clase de activo como “interesante” debido a que da liquidez al inversor a través de los cupones trimestrales. Como novedad, quieren explorar el mundo de la deuda privada de impacto para trabajar los criterios ESG. Abrial aseguró que la penetración del direct lending va en aumento en paralelo a una retirada de la banca en este segmento. Además, ve ventajas propias en este producto, ya que es más fácil de ejecutar, es una financiación flexible…

Por su parte, Carlos Gross, Executive Director de Alcentra (Franklin Templeton), admite que en su firma apuestan por un subsegmento completamente diferente: special situations, donde buscan una rentabilidad de doble dígito con la deuda de empresas “que son muy buenas”, pero que tienen algún problema de deuda o de liquidez, y que además, no pueden financiarse en los mercados. “Es la parte más cíclica de la deuda privada”, apunta y añade que es atractiva porque siempre hay empresas con estas características por fallos en el management, pérdida de talento, crecimiento muy agresivo, etcétera. “Hoy hay una oportunidad excepcional en este segmento, es el mejor momento de los últimos 10 años, porque ha habido un boom del direct lending en los últimos años, a veces con términos agresivos de apalancamiento y si eso lo juntas con el contexto actual de tipos de interés más altos, y habrá empresas que tengan problemas para pagar intereses y refinanciarse”.

Los expertos también tocaron la concentración del mercado. Aquí, Olivera Guerrero apunta que el 45% de todo el negocio que se ha hecho en el último año en deuda privada lo han levantado las cinco gestoras más grandes. Y señala tres razones: primera, la importancia de la alineación de intereses, más fácil de cumplir con equipos grandes. También señala los costes -lograr descuentos importantes- y el foco -qué mirar en el mercado-. Valverde apunta que el tamaño importa en los fondos cerrados, pero también en los abiertos, ya que muchos de ellos “calculan la liquidez dependiendo del NAV, por lo que si el fondo es pequeño, en un posible reembolso habrá mucha concentración y el inversor se puede quedar sin salir”.

Alternativos líquidos

En la tercera mesa de debate, y bajo el título “Más allá del índice de referencia: Las alertas líquidas como potenciadoras de la cartera”, los ponentes desgranaron las ventajas de los alternativos líquidos como una fórmula para descorrelacionar las carteras de los vaivenes del mercado. Estuvo moderada por Patricia Molpeceres, CAIA – CAIA Iberia Chapter Executive y directora de Ventas en AllianceBernstein.

En ella, José Carlos López Moraleja, CAIA – CEO y socio fundador de 101 Futures, desgranó cómo trabajan en la firma. “Buscamos ideas donde los demás no encuentran”, aseguró y aclaró que la descorrelación de los alternativos no significa que siempre haya asimetría en el comportamiento de los mercados. “Lo que se busca desde el mundo hedge y de los CTAs son las claves que generan niveles de descorrelación”, afirmó.

Por su parte, Fernando Sanchez, CAIA, FRM, CESGA – Head of Alternative Investments en CaixaBank Asset Management, cree que “generar alfa en un entorno de mercado que no es tan obvio es interesante” y matiza que la belleza de estos productos alternativos líquidos es que quita direccionalidad a las carteras. “Se trata de sacar beneficio de diferencias que hay en los mercados cotizados”. Asimismo, explicó que estas estrategias han estado denostadas porque no han hecho todo el delivery que se esperaba desde 2009 a 2018, pero ahora, considera que “está diversificando bastante las carteras”, además de resaltar que la gestión activa es “importante”.

Por su parte, Jacobo Silva, Portfolio Manager de Omega Capital, admitió que las estrategias alternativas líquidas son “complejas” y “difíciles de explicar”, pero también aclaró que no menos que otras de activos ilíquidos. Mientras, Philippe Muñoz Cuéllar, Head of Liquid Assets de Orilla AM, quiso aclarar que si bien este tipo de estrategias son “un poco más complejas”, también resaltó que es de esta forma donde se encuentra valor y se añade alfa.

Respecto al asset allocation, Muñoz Cuéllar mostró su inclinación por reducir la correlación al mercado de las carteras mixtas; bajar la volatilidad del conjunto en 1,5-2 puntos y obtener un sharp un poco más alto, “con retornos de un 6,5%-7% anualizado”, en un horizonte mínimo de cinco años. “Decidimos poner un peso del 12% con tres vehículos” de fondos de fondos, con subyacentes con baja beta y perfiles parecidos enmarcados en estrategias global macro, quant y un correlated a mercados, según el experto.

Silva, por su parte, opta por todo lo contrario: “Asignamos capital en función a las oportunidades que existan”, dijo, y señala como diferencia con un fondo tradicional “la concentración, con un fuerte componente de análisis fundamental a cinco años vista”. En definitiva, apunta a estrategias que requieren un elevado conocimiento por parte del manager. Asimismo, Sánchez opta por una mezcla de ambas opciones. En CaixaBank AM mezclan alternativos líquidos en las carteras de gestión discrecional, con “un allocation muy estable, de entre el 10% y el 15%”. Esas carteras, explicó, tienen diferentes perfiles de riesgo y ahí gestionan “muy flexiblemente”. También se diseñan otras estrategias complementarias a la renta variable.

Por último, Lopez Moraleja hace “100% alternativos líquidos” y considera que “tiene sentido” porque “es nuestra especialización”. Busca alfa e integrar la parte de los porfolios que asesoramos dentro de la estructura total para hacer una identificación funcional del riesgo. “Si bien los datos pasados no sirven para garantizar rentabilidades futuras, sí sirven para analizar el riesgo y ese es el punto de partida con el que trabajamos con estos productos tan sofisticados”, argumentó.

Respecto a las estrategias preferidas, López Moraleja se decanta por CTAs, “elementos que hay que tener”, al contar con rentabilidades históricas anualizadas “entre el 7% y el 9%”. El experto explica que los endowments e inversores profesionales que conocen el mundo alternativo están en posiciones de entre el 1% y el 5% en estas estrategias, que si bien son un producto diferente del hedge fund, “ambos en conjunto pueden generar alfa y reducir volatilidad en las carteras”.

Las estrategias favoritas de Sánchez son los hedge funds “en general”, concretamente estrategias con “convexividad positiva”, mientras que Silva ve una oportunidad “buena” en equity long-short, de forma complementaria a la posición en renta variable. Y Muñoz Cuéllar se decanta por global macro, porque hay poca visibilidad, y por estrategias long-short.

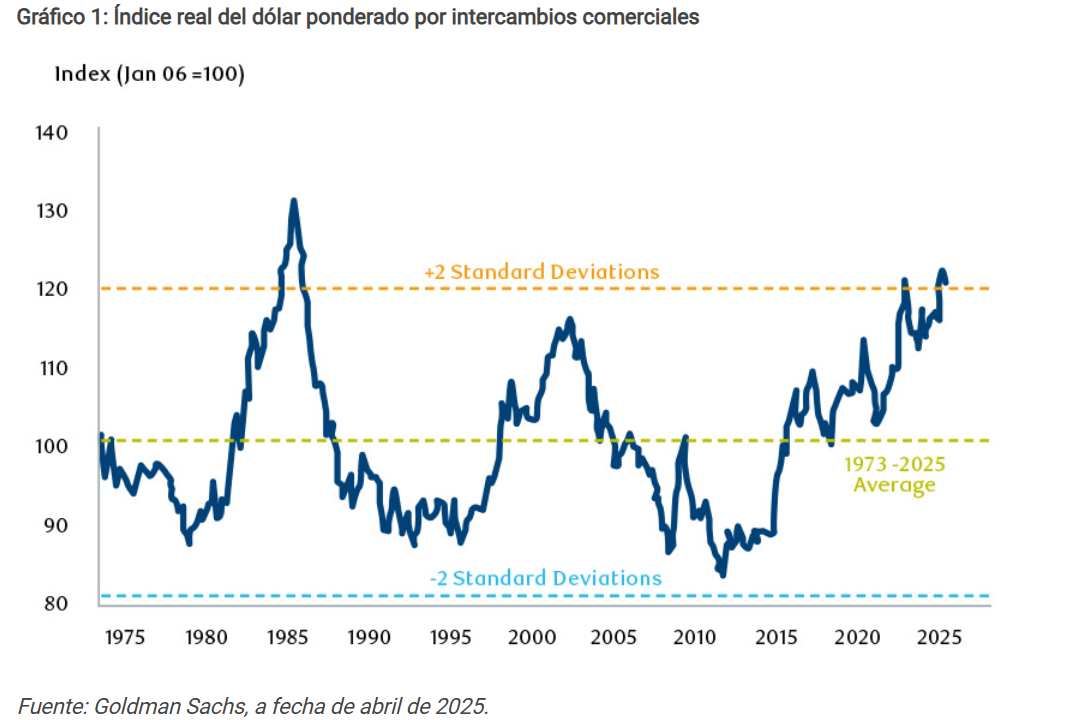

Desde la crisis financiera mundial, el posicionamiento largo en activos estadounidenses sin cobertura ha ofrecido buenos resultados. Así, los inversores extranjeros invierten hoy nada menos que 26 billones de dólares en activos estadounidenses, con 18 billones solo en renta variable1. Ello representa casi un 30% de las carteras globales, el nivel más alto de los últimos 25 años.

A pesar de la escasez de datos sobre la cobertura cambiaria de estos activos, la mayoría de las estimaciones la sitúan en torno al 30% en el caso de la renta variable, es decir, en el tramo bajo de los niveles históricos, lo que también pone de manifiesto la sensibilidad a las fluctuaciones del dólar. A la pregunta de por qué los inversores extranjeros han mantenido un ratio de cobertura tan reducido, la repuesta es que ello se debe a la correlación negativa entre el dólar y los activos de riesgo durante la mayor parte del periodo posterior a la crisis financiera de 2008. La exposición larga al dólar ha actuado como un elemento automático de estabilización de las carteras globales. Es decir, tradicionalmente, el dólar ha repuntado en la mayoría de los episodios de aversión al riesgo gracias a su consideración de activo refugio y a la demanda de la divisa derivada de las tensiones de financiación. Esta relación ha contribuido a que la sobrevaloración del dólar haya alcanzado su nivel más alto en casi cuarenta años (gráfico 1).

Prevemos una tendencia de debilitamiento del dólar

La reciente evolución de la guerra comercial bajo el mandato de Donald Trump ha dado impulso a la opinión de que el mencionado posicionamiento largo en el dólar está llegando a su fin. Los inversores extranjeros están cuestionando la necesidad de sobreponderar los activos estadounidenses, dada la incertidumbre política que emana del país. Es probable que aumenten los ratios de cobertura, sobre todo dada la debilidad del dólar, lo que agravaría las pérdidas.

Ya sea por temor ante la posible ralentización del crecimiento económico, por la pérdida de confianza en la política estadounidense, o simplemente por la constatación de que estamos ante un cambio de paradigma, lo cierto es que los inversores están cambiando su posicionamiento en el dólar. El fuerte volumen de inversión en activos estadounidenses por parte de inversores extranjeros hace que un mínimo cambio en la asignación o en los ratios de cobertura tenga un gran impacto en los flujos de capital y en los tipos de cambio. Todo ello apunta a una tendencia bajistadel dólar en los próximos años: el proceso de reasignación constituye un proceso a medio plazo y, por ahora, parece poco probable que dicho proceso pueda invertir la tendencia actual. La suerte está echada. Aun cuando el gobierno de Trump dé marcha atrás en alguna de las medidas más agresivas de su política comercial, la incertidumbre que ha generado todo este contexto es ya suficiente como para cuestionar una sobreponderación tan excesiva en activos estadounidenses.

El auge de los mercados emergentes

Durante el último mes, las divisas consideradas refugio con perspectivas de repatriación de capital, como el euro, el yen y el franco suizo, han ofrecido buenos resultados. De cara al futuro, pensamos que la debilidad del dólar podría favorecer también a las divisas emergentes. Aparte del efecto positivo que el debilitamiento del dólar puede generar en el resto de las divisas, muchos mercados emergentes podrían verse también directamente favorecidos por el nuevo paradigma comercial. La India, por ejemplo, es una economía relativamente cerrada que podría beneficiarse de la tendencia de relocalización de las cadenas de suministro fuera de China, y Brasil podría también verse favorecido por la fuerte demanda china de productos agrícolas. Los países de Europa Central, en particular Polonia y la República Checa, están en una posición privilegiada para beneficiarse de los efectos del crecimiento impulsado por el aumento del gasto fiscal en Alemania. También podrían verse favorecidas ciertas divisas asiáticas, como el ringgit malayo, dada la gran acumulación de dólares por parte de la población local. Así, es probable que la próxima fase de debilidad del dólar venga acompañada de la solidez de las divisas de mercados emergentes. Consideramos que se trata de una temática estructural a medio plazo y valoraríamos la posible volatilidad de los próximos meses como una oportunidad para reforzar nuestra convicción.

Podríamos comparar el contexto actual con el mercado bajista del dólar entre 2002 y 2008, que se produjo tras el estallido de la burbuja tecnológica y que trajo consigo la reducción gradual de la exposición al mercado estadounidense por parte de los inversores extranjeros. Durante este periodo, las divisas emergentes subieron un 35%2.

Normalmente, cuando se produce una crisis importante de crecimiento de la economía mundial, las divisas emergentes tienden a caer inicialmente de manera significativa como consecuencia del repunte generalizado del dólar que suele acompañar a estos episodios de aversión al riesgo. Esta vez, las divisas emergentes no han caído, ya que dicha aversión al riesgo ha venido acompañada de una tendencia bajista del dólar. La inflación se ha estabilizado y podría incluso moderarse aún más ante la debilidad de los precios de las materias primas. Además, los tipos reales son elevados, y los bancos centrales se encuentran en una posición sólida, con un amplio margen de recortes de tipos. Por lo tanto, los mercados de tipos locales de los mercados emergentes se encuentran en una posición única para beneficiarse del entorno actual.

En resumen: el inicio del mercado bajista del dólar crea un entorno positivo para los tipos locales y las divisas de los mercados emergentes; pensamos que las clases de activos locales de los mercados emergentes van a registrar una rentabilidad anual superior al 10% en los próximos tres a cinco años.

1 Goldman Sachs, abril de 2025. 2 Bloomberg, a fecha de abril de 2025.

Artículo escrito por Gautam Kalani, gestor de Carteras en el equipo de Mercados Emergentes de RBC BlueBay AM

En un entorno económico y geopolítico marcado por la volatilidad y la incertidumbre, las estrategias de retorno absoluto destacan por su capacidad para generar rendimientos positivos sin importar las fluctuaciones del mercado. A diferencia de las estrategias de rentabilidad relativa, que buscan superar un índice de referencia, las estrategias de retorno absoluto se centran en la gestión del riesgo y la flexibilidad en la selección de activos.

Un fondo de bonos “market-neutral” busca generar una rentabilidad positiva independientemente del rendimiento general del mercado de bonos. Busca minimizar el impacto de las fluctuaciones en los tipos de interés y el crédito mediante la implementación de estrategias de cobertura.

Si bien un fondo “market-neutral” siempre tiene un objetivo de rendimiento absoluto, puede mantener una exposición direccional a los mercados de tipos de interés y crédito.

Existen varios tipos de estrategias de retorno absoluto para satisfacer las diversas necesidades de los inversores en términos de rentabilidad y riesgo. Algunas estrategias pueden ser “market-neutral”, mientras que otras no, dependiendo de su estructura. Sin embargo, las estrategias más comunes son las siguientes:

Visión Macro Global: Esta estrategia se basa en el análisis de las principales tendencias macroeconómicas (crecimiento, inflación, política monetaria) con el fin de ajustar la exposición del fondo a los bonos que buscan ofrecer el mayor potencial en este entorno.

Estrategias de Tipos de Interés Direccionales: Un fondo de tipo direccional es un fondo de bonos que busca aprovechar las fluctuaciones en los tipos de interés mediante la toma de posiciones direccionales. A diferencia de los fondos de bonos tradicionales que replican un índice, estos fondos apuestan activamente por la subida o bajada de tipos para generar rentabilidad.

Estrategias Long/Short: Los fondos que siguen una estrategia long/short se exponen a bonos que consideran infravalorados dentro de su universo de inversión y venden aquellos cuyo precio parece demasiado alto en vista de los fundamentales económicos, en particular a través de derivados.

Estrategia de Valor Relativo: Un fondo de valor relativo busca identificar diferenciales temporales de precios entre bonos, tipos de interés o instrumentos de crédito. Con esto en mente, el equipo gestor adopta posiciones largas y cortas para neutralizar el riesgo de mercado.

Carry Trade: El carry trade es una estrategia de inversión que consiste en obtener un préstamo en una divisa con bajo interés para invertir en una divisa con mayor rentabilidad. El objetivo es aprovechar el diferencial de tipos de interés para generar ingresos regulares.

Con la retirada gradual de la liquidez inyectada por los bancos centrales, se prevé un aumento de la dispersión dentro de los índices de bonos. Esta dispersión se refleja en una menor correlación entre los segmentos de bonos. Actualmente, cada segmento (soberano, corporativo, financiero, alto rendimiento) reacciona de forma diferente según sus fundamentales, lo que aumenta la dispersión de los activos dentro de un mismo índice.

Al mismo tiempo, los mercados financieros operan en un entorno macroeconómico y geopolítico en deterioro, con focos de incertidumbre que se han multiplicado desde principios de año. Por lo tanto, creemos que este contexto debería dar lugar a períodos de mayor volatilidad.

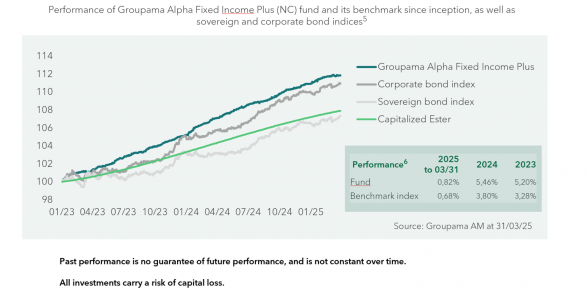

En este entorno, las estrategias “market – neutral” satisfacen idealmente las necesidades de los inversores que buscan un enfoque más defensivo, pero que pueda generar rentabilidad de forma gradual y relativamente constante a lo largo del tiempo, como en el caso de nuestros fondos Groupama Alpha Fixed Income y Groupama Alpha Fixed Income Plus.

Como ilustra el gráfico a continuación, el entorno actual valida el enfoque “market – neutral”. Si bien los índices de bonos direccionales han experimentado períodos de volatilidad, el fondo Groupama Alpha Fixed Income Plus (NC), con su limitada direccionalidad, ha mostrado una progresión casi lineal desde el lanzamiento de la estrategia.

Tribuna de opinión escrita por Sergio López de Uralde, responsable de desarrollo de negocio de Groupama Asset Management para Iberia y Latinoamérica

EFPA España celebrará el próximo martes 10 de junio, a las 15:30 h en el Hotel Meliá Palma Marina, su primera jornada de Asesoramiento Financiero e Inversión en las Islas Baleares, un encuentro clave que convertirá a Palma en punto de referencia para el sector financiero de la región.

El evento reunirá a representantes de siete de las principales gestoras de inversión nacionales e internacionales Banco Mediolanum, Lazard Asset Management, Tressis, RBC BlueBay AM, Crescenta, J.P. Morgan AM y Flossbach von Storch, y está dirigido tanto a profesionales del asesoramiento financiero como a inversores particulares interesados en conocer las claves del mercado actual.

Durante la jornada se abordarán las perspectivas económicas para los próximos meses, el contexto de inversión en criptoactivos, el impacto creciente de la inteligencia artificial en la industria financiera así como la situación del sector inmobiliario en Baleares.

La apertura correrá a cargo de Josep Soler, consejero ejecutivo de EFPA España, y Enrique Juan de Sentmenat, delegado territorial del Comité de Servicios a Asociados, quienes presentarán los resultados de la encuesta sobre el sentimiento inversor de los asesores financieros en la región, elaborada por la propia asociación.

Además, en 2026 EFPA España celebrará en Palma de Mallorca la IX edición de su Congreso bienal, reforzando su compromiso con el desarrollo profesional y el impulso del sector financiero de Baleares.

Esta jornada se enmarca en la conmemoración del 25 aniversario de EFPA España, que ha superado ya los 36.000 profesionales certificados en todo el país y 100.000 en Europa. El encuentro, de carácter gratuito, está abierto tanto a miembros certificados de EFPA España como a profesionales del sector financiero y a inversores particulares.

La inversión en Cataluña va por barrios, o mejor dicho, por provincias. Así lo constata un análisis de Gesinter, gestora especializada en fondos de inversión, que revela diferencias significativas entre Girona, Lleida, Barcelona y Tarragona. A pesar de compartir contexto económico, cada provincia muestra un patrón inversor propio, condicionado por factores como la renta disponible, la madurez financiera o la cultura local del ahorro.

Girona: inversión con visión internacional y foco en el rendimiento

Girona lidera la inversión media por habitante en Cataluña, con 1.768 euros per cápita -según un estudio de 2022 de XTB-, una cifra que triplica la de Tarragona, que cierra el ranking de esta Comunidad Autónoma. Este liderazgo no es casual: Girona destaca también por el rendimiento de sus activos inmobiliarios, con una rentabilidad media del 11,2 % en locales comerciales y del 5,8 % en vivienda -según cifras de 2024 de Idealista-, lo que refuerza su atractivo para inversores en busca de retorno.

La provincia refuerza además su posicionamiento económico con una captación de inversión extranjera de 183 millones de euros en 2024 -a tenor de los datos del Ministerio de Economía-, que consolida su papel como nodo de interés internacional. Según Gesinter, el inversor medio en Girona muestra una clara preferencia por fondos mixtos, temáticos y globales, así como una creciente apertura hacia productos de renta fija flexible. Este comportamiento dibuja un perfil maduro, diversificado y alineado con estándares europeos.

Lleida: la cultura del ahorro disciplinado como motor inversor

Con una inversión media per cápita de 1.300 euros (XTB, 2022), Lleida se sitúa por encima de la media catalana, pero es su enfoque sistemático del ahorro lo que más llama la atención. La provincia gestiona 3.216 millones de euros en fondos, lo que equivale a un 23,5 % de su PIB -según datos de 2023 de Inverco- y cuenta con más de 217.000 partícipes, lo que refleja una base inversora amplia, comprometida y estructurada.

En el plano inmobiliario, Lleida también ofrece rentabilidades competitivas, con un 7,3 % en vivienda y un 10,8 % en locales comerciales. Gesinter apunta que la preferencia por productos conservadores como los fondos garantizados y la renta fija tradicional está muy arraigada en la provincia, evidenciando un modelo de inversión prudente pero eficaz a largo plazo.

Barcelona: volumen global, perfiles múltiples y sofisticación financiera

Barcelona se consolida como el principal motor económico de Cataluña, con 3.191 millones de euros en inversión extranjera directa en 2024. Sin embargo, su inversión per cápita es de solo 920 euros, por debajo de la media regional. Esta divergencia entre el peso económico y el comportamiento individual de los inversores responde a la alta complejidad y heterogeneidad social de la provincia.

Según Gesinter, en Barcelona conviven distintos perfiles financieros: desde inversores jóvenes y digitales, activos en plataformas tecnológicas, hasta clientes de alto patrimonio que demandan estrategias sofisticadas, como deuda corporativa, renta fija internacional o fondos ESG. Este cruce de realidades convierte a Barcelona en un ecosistema financiero plural, en el que la inversión se adapta a distintos niveles de riesgo, formación y objetivos personales.

Tarragona: prudencia histórica con señales de evolución

Tarragona presenta la inversión per cápita más baja de Cataluña, con 594 euros por habitante, pero los datos apuntan a una evolución constante. La provincia gestiona 4.592 millones de euros en fondos y registra rentabilidades inmobiliarias del 6,1 % en vivienda y del 9,4 % en locales comerciales, lo que demuestra una consolidación progresiva del ahorro local.

Aunque el perfil del inversor tarraconense ha sido tradicionalmente conservador, Gesinter observa una creciente apertura hacia la diversificación. Destacan el interés por productos de renta fija tradicional y soluciones híbridas vinculadas a objetivos personales, como la jubilación o la educación de los hijos. El ladrillo sigue siendo predominante, pero los fondos de inversión comienzan a ganar protagonismo como opción complementaria.

Una inversión adaptada a cada territorio

Gesinter defiende que invertir no es solo una cuestión de rentabilidad, sino de coherencia con los objetivos de vida de cada persona. Por eso, aboga por soluciones financieras personalizadas que tengan en cuenta el contexto económico del cliente, su tolerancia al riesgo y sus metas personales. En un escenario donde la renta fija vuelve a cobrar relevancia y la diversificación se consolida como una estrategia clave, los fondos de inversión se presentan como una herramienta flexible y eficaz para canalizar el ahorro de forma sostenible.

El estudio concluye que no existe un único perfil de inversor catalán, sino cuatro enfoques diferenciados según la provincia. Lejos de ser un obstáculo, esta diversidad territorial es una oportunidad para diseñar estrategias ajustadas a cada realidad, con propuestas que conecten con los hábitos, ritmos y expectativas de cada comunidad inversora.