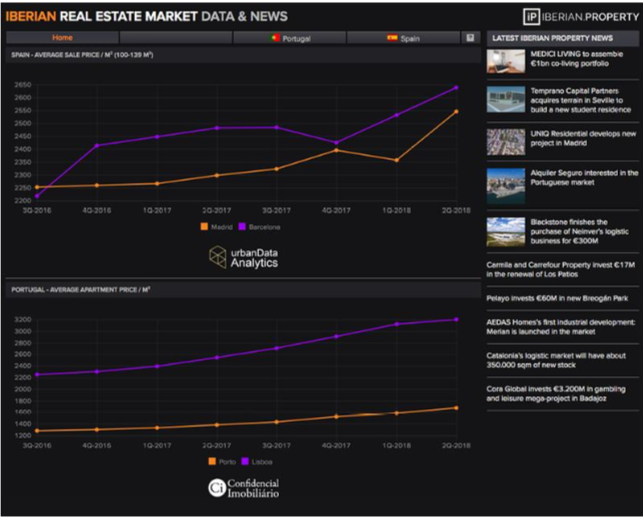

Foto cedida. Refinitiv, Iberian Property y uDA lanzan una app con noticias y análisis del mercado inmobiliario en España y Portugal

Refinitiv, anteriormente la unidad financiera y de riesgos de Thomson Reuters, junto con Iberian Property, UrbanData Analytics (uDA) y Confindencial Imobiliario, han lanzado una app para el mercado inmobiliario de España y Portugal que ofrece las últimas noticias y análisis detallados por ciudad y municipio.

La herramienta une a Eikon, la plataforma de análisis y datos del mercado financiero de Refinitiv, los conocimientos de la compañía de big data inmobiliaria uDA, en el mercado de España, e información del banco de datos portugués Confidencial Imobiliário.

Esta app proporciona noticias relacionadas con inversión inmobiliaria en España y Portugal, junto con los principales indicadores para la toma de decisiones en este mercado. Gestiona cuatro millones de datos semanales de más de 40 fuentes públicas y privadas. Al combinar estas fuentes de datos, los inversores, administradores de activos y analistas pueden ver el precio ofrecido, registrado, tasado y pagado por cada propiedad, además de otra información.

La app permite obtener análisis del mercado inmobiliario de ambos países con una visión local de la liquidez, volatilidad y dinámica de precios. También facilita a los usuarios información sobre el resultado de los gestores inmobiliarios líderes en España y Portugal, con información y noticias específicas del mercado financiero.

La aplicación está destinada a inversores inmobiliarios, inversores de capital privado, gestores de activos, inversores en NPL/REO, analistas de mercado, inversores en renta variable REIT y las socimis establecidas en España.

Foto cedidaCarlos Andrés, director de gestión y asesoramiento de Banca March, durante un encuentro informativo. Banca March apuesta por las megatendencias y la iliquidez como principales fuentes de rentabilidad

El mercado se ha recuperado rápidamente en 2019 de las correcciones registradas el año pasado, pero como recuerda una frase que se le atribuye a Albert Einstein, «Locura es hacer siempre lo mismo y esperar resultados diferentes». Bajo esta premisa, Carlos Andrés, director de gestión y asesoramiento de Banca March, insiste en que el agotamiento del ciclo económico actual obliga a invertir de forma distinta. «Las bolsas están reaccionando de manera opuesta a lo que sucede en la economía y con los beneficios empresariales debido al cambio radical del mensaje de los bancos centrales», ha afirmado durante un encuentro informativo.

La planificación de la cartera que recomiendan en este entorno varía, por tanto, tanto en el peso de cada activo como en la introducción de activos alternativos. Así, la renta variable y la renta fija concentrarían un 25% cada uno y se destinaría otro 50% a activos alternativos y liquidez (25% cada uno). En renta variable, desde Banca March buscan identificar sectores en los que sí tiene sentido invertir a medio y largo plazo como el segmento digital de la distribución o el entretenimiento. Por el lado de los activos alternativos apuestan por la inversión en megatendencias (revolución 4.0, sostenibilidad y demografia) y la coinversión en proyectos de economía real.

Sus propuestas de inversión se concretan en su servicio de gestión discrecional de carteras Next Generation, lanzado hace ahora siete meses y que acumula desde entonces una revalorización del 23%. Se trata de 23 fondos de inversión que capturan la rentabilidad de las tres megatendencias y que , por lo tanto, se exponen fundamentalmente al sector tecnológico, industrial y salud con una baja exposición al sector financiero y energético (petroleras). «El 40% de la rentabilidad alcanzado desde el lanzamiento de este servicio se explica con la tecnología, pero las otras dos tendencias explican el 20%, respectivamente».

La prima de la iliquidez de los proyectos de coinversión

Jugar la carta de la iliquidez es una de las estrategias de Banca March para arañar rentabilidad en un entorno de bajos tipos de interés e incertidumbre en los mercados. Como explica José Cloqueill, director de coinversión, «intentamos aprovecharnos de la prima de iliquidez para obtener rentabilidades por encima del mercado».

El inversor que participa en estos proyectos debe ser consciente y poder permitirse esta iliquidez, ya que el plazo medio para este tipo de inversión es de ocho años. El inversor solo podrá hacer líquida su inversión si existe otro inversor que le reemplaza y esto, como recuerda Cloqueill, «no hay garantía de que suceda». Al tratarse de proyectos de coinversión, Banca March participa en un 40% de ellos y existe una «alineación total con los inversores, pues entramos y salimos en las inversiones al mismo tiempo». Actualmente Banca March tiene 1.400 millones de euros en proyectos de coinversión, habiendo desinvertido ya más de 450 millones de euros con un efecto multiplicador de 2,3 veces por cada euro invertido.

Los proyectos de coinversión van desde la financiación privada, que representa un 15% del total y que constituye todo un nicho de oportunidad. «Los bancos han restringido algunas operaciones de financiación y se ha abierto un nicho para el capital privado», destaca Cloqueill. otro 10% corresponde el sector inmobiliario, aunque también en este caso «tratando de completar lo que las entidades financieras estamos dejando de hacer por la vía hipotecaria debido a una regulación cada vez más exigente», añade. Otros proyectos son el venture capital, la seguridad, la logística, las residencias de la tercera edad y hoteles.

Sobre el riesgo de la iliquidez para los inversores, Andrés considera que, «la liquidez está muy sobrevalorada. Cuando preguntamos a nuetros clientes si necesitan que el 100% de su cartera sea líquida en 24 horas nos dicen que no es necesario, pero sí quieren saber a cambio de qué».

Foto cedida. La CNMV ve necesario mejorar las pruebas de resistencia de los fondos de inversión ante shocks de liquidez

La CNMV considera que, tras la crisis financiera mundial, todavía subsisten retos importantes relacionados con la necesidad de culminar las reformas globales y su implementación a nivel nacional, así como de garantizar su sostenibilidad a largo plazo. Entre tales reformas la CNMV destaca, en el caso de la gestión de activos, la necesidad de continuar desarrollando y mejorando pruebas de resistencia que midan la capacidad de los fondos de inversión a la hora de soportar shocks de liquidez globales.

«La industria de la gestión de activos ha experimentado un crecimiento significativo en los últimos años, lo que ha suscitado un gran interés por el análisis de los riesgos que su actividad puede tener para la estabilidad financiera. Su importancia en relación con determinadas clases de activos hace que una crisis en el sector de los fondos pueda amplificar los riesgos para los emisores, los inversores y las entidades financieras, y generar, en último término, un riesgo de tipo sistémico», señala la CNMV en este informe sobre su participación en la política macroprudencial.

El regulador destaca, asimismo, que uno de los focos de atención principales sobre estas instituciones reside en el posible desajuste de liquidez entre activos y pasivos, ya que la mayoría de los fondos de inversión ofrecen a los inversores una liquidez diaria (reembolsos), mientras que, al mismo tiempo, pueden invertir una parte considerable de sus recursos en activos con un grado de liquidez menor. «Si un fondo tuviera que afrontar grandes reembolsos, podría no ser capaz de vender activos con suficiente rapidez y sin experimentar grandes descuentos. Las ventas forzosas por parte de los fondos de inversión podrían afectar a otros agentes y desencadenar espirales de caídas de los precios en el mercado», añade.

¿Qué contempla la regulación?

La regulación, recuerda la CNMV, contempla algunas medidas para evitar, en la medida de lo posible, que los fondos experimenten dificultades en momentos de reembolsos significativos. En particular, se exige a la mayoría de los fondos de inversión el mantenimiento de unas ratios mínimas de liquidez y también se dispone de otros mecanismos como, por ejemplo, la suspensión temporal de los reembolsos.

Además, la regulación asigna explícitamente a las gestoras de los fondos funciones de monitorización y seguimiento tanto en lo que respecta a la composición y el riesgo de las carteras como al cumplimiento de los deberes con relación a sus clientes y partícipes. Por otra parte, los gestores de los fondos deben realizar pruebas de estrés relacionadas con el riesgo de mercado y el riesgo de crédito, así como pruebas de estrés de liquidez. Su objetivo es evaluar la capacidad de recuperación de los fondos de inversión, a nivel individual o sectorial, frente a shocks de reembolsos severos.

La CNMV cree que los supervisores pueden usar los resultados de las pruebas de estrés para evaluar la capacidad de recuperación de un fondo en particular. «Desde la perspectiva de la estabilidad financiera, si los fondos en su conjunto no son resilientes, los shocks de reembolsos podrían generar una gran presión de venta que los mercados no tendrían capacidad de absorber sin problemas, lo que provocaría ventas forzosas y espirales de precios a la baja», concluye este informe.

Foto: Jarle Refsnes . Mensajes mixtos e incendios forestales

El mercado está esperando que la política monetaria refuerce el estancamiento del crecimiento y extienda el ciclo, esto está creando una oportunidad de financiación barata para las empresas, algunas de las cuales tienen unas pobres posibilidades de inversión.

A principios de octubre de 2018, después de que el presidente de la Reserva Federal de los Estados Unidos Jerome Powell realizara una referencia infame a que la política monetaria “estaba muy lejos de ser neutral, el rendimiento de los bonos del Tesoro estadounidense a 10 años se incrementó en un 3,25% y los futuros sobre los fondos federales comenzaron a descontar múltiples subidas en los tipos de interés en el siguiente año.

Según apunta William J. Adams, director de inversiones de renta fija global en MFS IM, mucho ha cambiado el mercado en los meses siguientes. Las condiciones económicas en Estados Unidos se han desacelerado en respuesta al efecto compuesto de múltiples subidas por parte de la Fed en 2017 y 2018. El ajuste fiscal y la reforma impositiva proporcionaron un subidón de azúcar temporal, pero no pudieron enmascarar el debilitamiento de las condiciones económicas por mucho tiempo. La producción global respondió pobremente a una variedad de preocupaciones económicas y geopolíticas. La desinflación volvió a mostrar su cara más fea mientras que los aranceles y la retórica comercial hostil redondeó un desafiante primer semestre en 2019.

En ocho meses, el mercado de futuros pasó de predecir un ajuste significativo a anticipar una política acomodaticia agresiva. A mediados de julio, el mercado espera dos o tres recortes en las tasas de interés en este año -algo que comenzó ayer mismo- y por lo menos cinco recortes en total en este nuevo ciclo bajista de la Fed. Las tasas del Tesoro a diez años de Estados Unidos no han vuelto a ver unos rendimientos del 3% desde noviembre de 2018 se encuentran bailando cerca del precipicio del 2%. Los rendimientos mínimos previos a la administración Trump del 1,35% son mencionados con frecuencia en la retórica diaria del mercado. Los rendimientos negativos en las tasas de interés alrededor del mundo vuelven a ser comunes y de nuevo los bancos centrales globales están compitiendo en la parte acomodaticia.

Algunos argumentan que los tipos de interés globales nos están indicando algo: ¿estamos escuchando?

Los índices de renta variable en Estados Unidos se ubican cerca de sus máximos históricos mientras que varias medidas de volatilidad permanecen en niveles históricamente bajos. Los mercados de riesgo han únicamente bostezado. Los diferenciales de la deuda de grado de inversión y high yield, por ejemplo, se han ampliado únicamente un poco con respecto a los niveles más comprimidos de 2019, y este rendimiento va en contra del ritmo constante de tipos de interés al alza. Desde una perspectiva histórica, los mercados de crédito distan mucho de mostrar miedo o riesgo a una recesión en relación con los tipos de interés. Incluso la deuda de los mercados emergentes denominada en dólares, golpeada a diario por los titulares sobre las tensiones comerciales, se encuentra cerca de los niveles de compresión en los diferenciales de 2019.

De hecho, los mercados nos están diciendo algo: ¡los bancos centrales reinan en supremacía!

El mercado nos está diciendo de nuevo que los bancos centrales pueden reactivar el crecimiento estancado en una desaceleración económica, y que puede que incluso en las profundidades de una recesión. Los tipos de interés y los mercados de riesgo pueden estar mostrando señales mixtas, pero claramente están diciendo que los bancos centrales pueden extender con éxito el ciclo económico. De hecho, esto significa que los bancos centrales pueden servir de apoyo para los valores de los activos y de los activos financieros, a menudo, a expensas de la economía real. ¿Es esto algo bueno? ¿Un ciclo económico extendido realmente mejora las condiciones para todos o simplemente retrasa la inevitable desaceleración?

Un informe reciente elaborado por McKinsey Global Institute muestra que el 10% de las empresas que se sitúan en la cola de la economía destruyen tanto beneficio económico como el generado por el 10% que se encuentra entre los primeros puestos (1). En ese caso, el 10% de las empresas que se sitúan a la cola perdieron recientemente 1,5 veces más beneficio económico, de media, que la misma cohorte hace dos décadas. El estudio de McKinsey incluía 5.750 empresas cotizadas y se enfocaba en el beneficio económico como un modo de reflejar el valor económico creado por las actividades operativas y las inversiones de las empresas. Las empresas que participaban en el estudio representaron el 65% de las ganancias corporativas globales antes de impuestos en un periodo de 22 años. Claramente, el ciclo económico se ha extendido con éxito en comparación con los anteriores ciclos, pero es notablemente menos eficiente en ciertos aspectos.

MFS IM observa dinámicas similares en el mercado de deuda high yield de Estados Unidos. Muchos celebran las características sumisas que por defecto tiene el entorno posterior a la crisis financiera. Las estadísticas de impago suelen ser utilizadas como una aproximación a la calidad del crédito y de la salud del mercado y es percibida como una razón o excusa para perseguir el rendimiento en las partes más arriesgadas del mercado. Sin embargo, los impagos pueden ser menores simplemente por la abundancia de liquidez, no necesariamente por su eficiencia operativa. Muchos comentaristas se refieren a esta cohorte de crédito con un apodo mucho más cariñoso: zombis. Éstas son entidades emisoras de deuda high yield que están quemando más efectivo y beneficios económicos de los que obtienen y subsisten únicamente en la naturaleza menos exigente de la liquidez del banco central y de los flujos de fondos que persiguen un rendimiento insostenible.

¿Es realmente sorprendente que los bancos centrales a nivel global estén luchando por cumplir los objetivos de inflación? Quizás una política monetaria acomodaticia sin precedentes en aras de generar un ciclo económico históricamente largo está comenzando a funcionar en contra de sí misma.

En la opinión de MFS IM, los bancos centrales están creando una financiación barata para las empresas que buscan capital, algunas de las cuales representan unas pobres oportunidades de inversión. Otros permanecen a flote durante periodos prolongados de tiempo, ya que los mercados financieros soportan modelos de negocio no rentables. Es cierto que muchas entidades no se encuentran en estas circunstancias extremas, pero continúan disfrutando de una financiación barata que permite una amplia ingeniería financiera en forma de recompra de acciones, dividendos o una considerable actividad de fusiones y adquisiciones.

Esto está sucediendo en un contexto económico que es cada vez menos sensible a los movimientos en los tipos de interés, en especial en lo que concierne las condiciones de empleo, una opinión que sostiene el Banco de la Reserva Federal de Kansas City (2), entre otros. Dicho de otro modo, la eficacia de la política monetaria esta de nuevo en cuestión. Mientras que los activos claramente se benefician, el flujo a través de los empleados y la economía real es a menudo limitado.

Para concluir, William Adams hace una referencia a los incendios forestales del titular de esta nota y la analogía que implica para los ciclos económicos. Los incendios forestales son peligrosos, feos y destructivos. Sin embargo, si son contenidos y manejados adecuadamente, también realizan una importante función en la salud del bosque. Los árboles muertos y en descomposición se convierten en cenizas y los nutrientes regresan al suelo. La maleza espesa y los desechos se queman, permitiendo que llegue más luz solar a las plantas saludables. Lo que es más importante aún, los árboles robustos y establecidos en el bosque ya no necesitan competir con los árboles más débiles por recursos. En otras palabras, no hay efecto de desplazamiento (crowding out).

Las recesiones son igualmente peligrosas y desagradables, pero pueden jugar un papel análogo en la economía. Cierta destrucción económica puede resultar saludable, especialmente si las inversiones más débiles ya no están desplazando los recursos limitados y los balances de deuda son capaces de encontrar niveles más saludables y sostenibles. En este contexto, los gestores activos de inversión pueden desempeñar un papel valioso: gestionar proactivamente el riesgo y asignar el capital de una forma eficiente.

Anotaciones:

(1) McKinsey Global Institute, “Lo que todo CEO necesita saber de las empresas “superstar” abril 2019

(2) Jonathan Willis y Guangye Cao, “¿Se ha vuelto la economía estadounidense menos sensible a las tasas de interés?”, Banco de la Reserva Federal de Kansas City. Perspectivas económicas, segundo trimestre de 2015. Disponible en KansasCityFed.org.

Pixabay CC0 Public Domain. La cualificación de Chartered Wealth Manager gana popularidad entre los profesionales del sector

Uno de los dilemas a los que se enfrentan los profesionales de este sector es sobre qué formación escoger. En este sentido, las dos principales cualificaciones más demandadas son Chartered Financial Analyst (CFA) y la cualificación de Chartered Wealth Manager.

Si bien el CFA se ha mantenido durante mucho tiempo en alta estima entre la comunidad de gestión de inversiones, la cualificación más reciente de Chartered Wealth Manager otorgada por el Chartered Institute for Securities & Investment (CISI) está “cada vez más valorada por los empleadores”, destacan des Chartered Institute for Securities & Investment (CISI).

Según defienden desde CISI, el hecho de que los nuevos miembros del sector ahora tengan que elegir rutinariamente entre los dos visibiliza cuánto han mejorado los estándares profesionales desde que entró en vigor la revisión de la distribución minorista en enero de 2013.

“Hoy en día, el consenso es que el punto de referencia en la industria de la gestión de patrimonio se ubica en el nivel seis del Marco de Cualificaciones Reguladas (RQF), muy por encima del mínimo del nivel cuatro introducido con el RDR. El nivel seis es el equivalente a una licenciatura, mientras que el nivel cuatro equivale al primer año de una licenciatura. Las designaciones de CFA y Chartered Wealth Manager se equiparan al nivel siete”, afirman desde CISI.

En opinión de Frank Dolan, que preside el foro de gestión de patrimonio de CISI, considera que la cualificación de Chartered Wealth Manager, que se introdujo originalmente en 2008 como el Máster en gestión de patrimonio, continuará ganando terreno en el futuro. Considera que el CFA es más técnico y analítico en comparación con la designación de Chartered Wealth Manager, lo que significa que puede ser más adecuado para aquellos en lo que él describe como “operaciones de fondo” en lugar de las funciones de gestor de patrimonio frente al cliente.

Pixabay CC0 Public Domain. Cómo gestionar los tres riesgos que afronta la renta variable global

La renta variable global mejoró en el segundo trimestre del año, pero el camino fue accidentado. Para AllianceBernstein, los informes de los ingresos futuros aportarán las claves de cómo las empresas están afrontando los crecientes desafíos –desde la guerra comercial hasta el crecimiento global- y cómo deberían posicionarse los inversores.

Los activos estadounidenses y europeos registraron un rendimiento por encima del índice de referencia, mientras que los de Japón y China descendieron. Los sectores financieros y cíclicos lideraron las ganancias y las acciones ‘value’ quedaron por detrás de las ‘growth’. El MSCI World Index cerró el trimestre con un incremento del 3,6% y ha subido un 16,7% en la primera mitad del año en términos de divisa local.

¿Por qué los mercados son tan volátiles?

En un reciente análisis, AllianceBernstein apunta que, pese a las sólidas ganancias de la primera mitad del 2019, los patrones de rendimiento han sido inestables. Los primeros cuatro meses de beneficios fueron interrumpidos por las fuertes caídas de mayo, cuando los miedos a una guerra comercial regresaron para volver a marcar el sentimiento del mercado.

Para la gestora, la reciente volatilidad se debe a la creciente preocupación de que la economía global se encuentra en las etapas finales del ciclo después de una década de crecimiento estable. Mientras, los mercados financieros están lanzando mensajes contradictorios a los inversores y, al tiempo que las acciones alcanzan nuevos máximos, la baja rentabilidad de los bonos refleja el pesimismo de las perspectivas.

Tres riesgos de inversión

En este contexto, AllianceBernstein ha identificado tres riesgos que pueden afectar a las inversiones y que es fundamental tener en cuenta:

1. La política: la disputa comercial EE.UU.-China se lo está poniendo muy difícil a las empresas a la hora de invertir para el futuro. Por ello, AllianceBernstein busca compañías que demuestren un buen equilibrio entre la gestión de la incertidumbre y las necesidades de inversión a largo plazo.

“Las preocupaciones comerciales van más allá de las víctimas obvias de los aranceles: las cadenas de distribución en el sector automovilístico y de la tecnología merecen una especial atención”, afirma, ya que aquellas empresas que se encuentran en enlaces clave de los procesos de fabricación podrían mostrar las primeras repercusiones de la guerra comercial.

Más allá de las disputas comerciales, el riesgo político también ha aumentado en otros sectores. Por ejemplo, la gestora sigue de cerca el Brexit por el shock que puede suponer para algunas empresas, así como la reforma sanitaria estadounidense, ya que los cambios normativos podrían impactar en los precios de los medicamentos y en la rentabilidad de las aseguradoras.

2. La macroeconomía: lo más probable es que el crecimiento global se mantenga lento. Determinados sectores cíclicos, como el automovilístico o el financiero, pueden dar pistas tempranas de las tendencias macroeconómicas, por eso AllianceBernstein sigue de cerca los informes bancarios en busca de muestras de deterioro del crédito.

En las industrias orientadas al cliente minorista, las tendencias de ventas pueden ayudar a identificar áreas de debilidad. “Por otro lado, aquellas empresas que registran sólidas ventas en un entorno económico más complicado pueden contar con poder de fijación de precios, una prueba de su resistencia ante una crisis cíclica”, señala la gestora.

3. Los tipos de interés: mientras que los mercados buscan en los tipos de interés señales de la economía y del atractivo de las acciones, los bancos sienten más directamente el impacto de los movimientos en los tipos. Ahora, con los tipos cayendo de nuevo, los bancos podrían tener que luchar para cobrar más por los préstamos, lo que perjudicaría a sus ingresos por intereses. Según la gestora, aquellos que logren seguir generando crecimiento en sus préstamos podrán soportar esta presión en los márgenes.

A corto plazo, los tipos bajos por más tiempo podría dar un respiro a las empresas que se han endeudado considerablemente en los últimos años. “Pero no pierdas de vista el balance: los tipos bajos no pueden ser una excusa para que una empresa se endeude en exceso, especialmente en un entorno de crecimiento débil”, advierte AllianceBernstein.

Cómo mantenerse invertido

Pese a estos riesgos, la gestora ve buenos motivos para mantener las inversiones en acciones. “Los beneficios corporativos son fuertes y las valoraciones de la renta variable, aunque no son baratas, tampoco están demasiado estiradas. Los estímulos y los tipos de interés suprimidos deberían respaldar las ganancias de la renta variable, incluso si se modera su crecimiento”, señala.

Asimismo, tampoco ha visto que se repita lo ocurrido en los ciclos anteriores, cuando los excesos en la tecnología y los préstamos subprime crearon burbujas insostenibles que, al estallar, desataron el caos. “Por eso no anticipamos un shock del mercado y pensamos que las acciones pueden generar ganancias moderadas”, asegura.

Con todo, antes que tratar de predecir los resultados políticos y macroeconómicos, AllianceBernstein cree que los inversores deberían centrarse en neutralizar los riesgos impredecibles a través de análisis cuantitativos y de los fundamentales para retirar de sus carteras valores demasiado expuestos a amenazas arbitrarias.

“La investigación también debería dirigirse a identificar empresas que controlan sus propios destinos, se benefician de fuentes resistentes de crecimiento no cíclico y se apoyan en equipos de gestión con experiencia”, sentencia.

Pixabay CC0 Public Domain. UBAM – High Grade Euro Income: exposición a la deuda con grado de inversión vía derivados

Una cartera de deuda con grado de inversión (investment grade, IG) en euros a cinco años cuenta con una exposición de cinco años a los tipos de interés alemanes y a los spreads de grado de inversión. Una estrategia de derivados puede replicarla a través de una exposición a los tipos de interés y al índice de crédito europeo con grado de inversión. Estos instrumentos están estandarizados, cotizados para los futuros, liquidados para los índices de crédito IG y son altamente líquidos.

UBAM – High Grade Euro Income implementa este tipo de estrategia de derivados. Es ajustada cada mes para coincidir con la exposición a los tipos de interés (duración modificada) y al crédito (duración de los spreads) del mercado de bonos con grado de inversión en euros, tal y como lo mide el índice de referencia ICE BofAML EUR Investment-Grade Large Cap.

Para los inversores, este tipo de estrategia de derivados es equivalente económicamente a construir una exposición al mercado del grado de inversión denominado en euros a través de una cartera de bonos.

Una estrategia que supera al índice

La estrategia de derivados ha superado sistemáticamente el mercado del grado de inversión en euros desde 2006. Además, tiene mejores retornos netos anualizados: 4,3% frente al 3,8%, es decir, un rendimiento anual que supera al índice en 42 puntos básicos. El valor añadido que aporta la estrategia se confirmó con el lanzamiento del fondo en julio de 2018, ya que superó al índice.

La estrategia de derivados también ofrece menor volatilidad: un 2,9% frente al 3,6% en términos anualizados. En otras palabras, la estrategia es un 20% menos volátil que el mercado de bonos en euros, lo que resulta en un ratio de Sharpe un 38% más alto para ella. Esto significa que, por cada unidad de riesgo, la estrategia ofrece un rendimiento un 38% superior al índice.

En cuanto a un ETF de crédito con grado de inversión en euros (iShares Core € Corp Bond), el panorama es similar, ya que el ETF se queda por detrás del mercado de bonos con grado de inversión en euros en 25 puntos básicos anuales con una mayor volatilidad (3,7%). Por ello, un ETF no es una solución competitiva frente al UBAM – High Grade Euro Income, que solo cobra una comisión de gestión anual de 15 puntos básicos.

Mitigar las caídas en tiempos de crisis

La peor caída histórica del mercado de bonos IG en euros se produjo durante la crisis crediticia de 2008.

De nuevo, la estrategia de derivados registró una mejor trayectoria con una máxima caída contenida del 4,6% frente al 7,7% que perdió el mercado de bonos IG en euros. También superó al índice en términos anuales en todos los periodos de crisis: en la crediticia de 2008, en la crisis soberana del euro en 2011, durante la caída de los precios del petróleo de 2015 y con las preocupaciones por el crecimiento global de 2018.

El iShares Core € Corp Bond fue lanzado en septiembre de 2009, lo que significa que carece de ‘track record’ durante la crisis crediticia, y registró peores retornos que el índice de referencia en 2011, 2015 y 2018.

La construcción de la cartera

Los rendimientos superiores de la estrategia de derivados durante esas etapas de crisis fueron resultado del mejor comportamiento de los índices de crédito en tiempos de estrés frente a los bonos.

En 2008, 2011, 2015 y 2018, los spreads del mercado de bonos IG en euros rindieron por debajo de los de los índices de crédito IG (a través de derivados). Los spreads de los bonos incluían una prima de iliquidez que llevó a las consiguientes pérdidas de capital y a un rendimiento inferior al índice. Esta prima de iliquidez de los spreads alcanzó los 200 puntos básicos en 2008 para los bonos IG en euros.

¿Por qué invertir en el UBAM – High Grade Euro Income?

Con todo, la estrategia permite optimizar los ingresos en el sector del grado de inversión en euros, ya que ha superado al índice de referencia desde el 31 de diciembre de 2005. El fondo también lo ha hecho desde su lanzamiento el 10 de julio de 2018 y cuenta con una menor volatilidad y un ratio de Sharpe más alto.

Además, ofrece liquidez en todas las condiciones del mercado a través del uso de derivados claros y estandarizados y está basado en la experiencia del UBAM – Global High Yield Solution.

Tribuna de Olivier Debat, senior investment specialist de Union Bancaire Privée (UBP), y Bernard McGrath, investment specialist

Pixabay CC0 Public Domain. La diferenciación en la gestión en deuda emergente de Mirabaud AM atrae 300 millones de euros en 18 meses

La inversión en deuda emergente ha sido la de más éxito a lo largo de las dos últimas décadas, no solo por los altos rendimientos obtenidos, sino también por lo ajustado a la volatilidad. En Mirabaud apostamos por esta clase de activo a finales de 2017, incorporando a Daniel Moreno, y ha sido todo un acierto: sigue generando excelentes oportunidades y creemos que la tendencia continuará.

De hecho, las previsiones de crecimiento para las economías emergentes apuntan a un 4,4% en 2019 y un 4,6% en 2020, a lo que se suma una tasa de impago por debajo de su media histórica y un endeudamiento relativamente bajo frente al de los países desarrollados. Hemos detectado un importante crecimiento del número de inversores que ponen el foco en esta clase de activo. Llevamos muchos meses percibiendo apetito por la deuda emergente y vemos flujos positivos tanto en dólar como en moneda local, jugando esta última un papel cada vez más importante en carteras de deuda emergente.

En este contexto, el equipo de renta fija de mercados emergentes de Mirabaud AM, liderado por Moreno, trabaja fundamentalmente con dos estrategias: Mirabaud Global Emerging Market Bond Fund, que, con 220 millones de dólares bajo gestión, aprovecha algunas de las mejores oportunidades de inversión para obtener rentabilidad superior a largo plazo y ajustada al riesgo; y el más reciente, Mirabaud Emerging Market 2024 Fixed Maturity Fund, con 90 millones de dólares bajo gestión.

Con un perfil similar al de un bono sencillo, pero con la diversificación propia de una cartera de instrumentos de deuda exclusivamente denominada en dólares, este último se centra en la obtención de los atractivos rendimientos que ofrecen actualmente los emisores de los mercados emergentes.

El Mirabaud Global Emerging Market Bond Fund es un fondo que invierte en todas las tipologías de renta fija emergente, con emisiones en dólares, en moneda local, en bonos corporativos y gubernamentales. Esto nos permite alcanzar tires por encima del 10% con duraciones de 3,2 años y es una vía muy importante para gestionar el riesgo y la liquidez.

La diversificación en cuanto a divisas-dólar y moneda local es necesaria. No solo aporta rentabilidad, también nos ayuda a controlar uno de los riesgos más presentes hoy en las inversiones en bonos emergentes denominados en dólares: el mercado de deuda en dólar es cada vez más ilíquido. De hecho, el 80% de las nuevas emisiones en deuda emergente están denominadas en moneda local; área donde se encuentran oportunidades muy atractivas de calidad. Además, gracias una gestión activa, los riesgos de estas divisas se pueden mitigar de manera muy eficiente.

Otro de sus atractivos radica en que, por su propia política de gestión, existe un límite de VAR preestablecido que oscila entre el 3% y el 6% (hoy es 3%), lo que garantiza el control del riesgo. El fondo acumula en 2019 una rentabilidad del 10,6% y una volatilidad del 3,8%, lo que configura un binomio rentabilidad-riesgo realmente atractivo.

Nuestra propuesta de deuda emergente se complementa con el fondo de vencimiento fijo Mirabaud Emerging Market 2024 Fixed Maturity, que lanzamos en mayo y cerrado a nuevas inversiones. Es una clara apuesta de Mirabaud por la inversión dinámica de cara a cubrir las cambiantes necesidades de los inversores. Nos pareció interesante ofrecer una estrategia a vencimiento con un mayor grado de certeza en la rentabilidad esperada. El mercado de deuda emergente está en un momento idóneo y era una estrategia cada vez más demandada por los clientes.

El fondo sigue un enfoque buy and hold de deuda corporativa, soberana y cuasi-soberana. Con esta filosofía, cuenta con cupones realmente atractivos (+8,25%) con una TIR prevista de entre el 7% y el 8% y una cartera que se compone en un 48,2% de bonos corporativos, un 28,3% de soberanos y un 23,5% de cuasi-soberanos, con un peso mayor del sector financiero (24,7%) frente a otras industrias. Se lanzó en dólares porque no consideramos la inversión en moneda local en un fondo con cartera a vencimiento a más de 4 años, ya que requiere una gestión activa debido a los riesgos.

Actualmente estamos trabajando para lanzar otro “Fixed Maturity en Deuda Emergente” pero denominado en euros, donde pensamos que podríamos obtener tires por encima del 4,5% y cupones superiores al 5%.

Creemos que estamos en un momento óptimo para invertir en deuda de emergentes. Pero, para hacerlo con éxito, es crucial trabajar en la toma de decisiones dinámicas en las distintas subclases de activos y divisas, y hacerlo además en las diferentes fases del ciclo económico. La gestión activa es hoy más necesaria que nunca para aprovechar las oportunidades existentes tanto en moneda local como en dólares.

Del mismo modo, las carteras a vencimiento en deuda emergente denominadas en dólares o euros protegerán al inversor del riesgo de liquidez en el mercado de deuda emergente, siendo ambas estrategias complementarias entre sí.

Tribuna de Elena Villalba, directora general de Mirabaud Asset Management para España, Portugal y Latinoamérica

Foto cedidaDe izquierda a derecha, María Rosa Galán (Unicaja Banco), Pedro Martos (Unicorp Patrimonio) y Miguel Ángel Paz (Unicorp Patrimonio). Unicaja Banco celebra en Madrid una sesión de asesoramiento de inversión dentro de su roadshow sobre banca privada

Unicaja Banco, a través de su Banca Privada, Unicorp Patrimonio S.V., ha celebrado en Madrid una sesión informativa para analizar las mejores estrategias para el ahorro y la inversión a medio y largo plazo. Esta jornada se enmarca en el ‘Ciclo de Encuentros de Banca Privada’ que Unicaja Banco desarrolla, por cuarto año consecutivo, por distintas ciudades españolas.

El IV ‘Ciclo de Encuentros de Banca Privada’ tiene previsto recorrer diferentes ciudades españolas, como Málaga, Cádiz, Granada, Jaén, Valladolid, Salamanca, León y Ciudad Real, tras haberse celebrado previamente en Almería y Sevilla. En Madrid, esta sesión del IV Ciclo de Encuentros de Banca Privada ha contado con la presencia de la responsable comercial de la dirección territorial de Unicaja Banco en Castilla-La Mancha y Madrid, María Rosa Galán, y por parte de Unicorp Patrimonio, con su director comercial, Pedro Martos, y el director de inversiones, Miguel Ángel Paz.

La organización de este ciclo forma parte del interés de Unicaja Banco por poner a disposición de sus clientes particulares y empresas los servicios y herramientas necesarias para facilitar su actividad, ofrecer asesoramiento financiero de forma directa y dialogar sobre oportunidades de inversión.

Bajo el título de ‘¿Cómo invertimos en un entorno de tipos de interés cero?’, el director de inversiones de Unicorp Patrimonio, Miguel Ángel Paz, ha dialogado y analizado con los participantes en esta sesión informativa las mejores estrategias para afrontar el ahorro y la inversión a medio y a largo plazo, además de realizar una radiografía actual sobre el futuro de la economía y los mercados y qué riesgos y oportunidades se acercan.

De esta manera, Miguel Ángel Paz ha analizado, durante su charla con los asistentes, estrategias de ahorro e inversión en el panorama económico actual, marcado por la decisión del Banco Central Europeo (BCE) de continuar con tasas negativas de tipos de interés a las entidades de la eurozona.

Foto cedida. El IEB se convierte en el primer centro de estudios en España que ofrece aprendizaje experimental con Bloomberg

El IEB, centro de estudios universitarios y de posgrado en formación financiera, jurídica y empresarial, se convierte en la primera institución de formación en España en unirse al programa Bloomberg Experiential Learning Partner (ELP), que ofrece una certificación basada en aprendizaje experimental a través de la integración de los ejercicios de la terminal Bloomberg en los planes de estudio.

Se trata de una iniciativa que, según el instituto de estudios bursátiles “rompe el muro entre el aula y los mercados, con una forma sencilla de integrar datos, noticias y análisis de vanguardia en la formación”. Bloomberg Market Concepts (BMC) es un curso de e-learning de diez horas de duración que proporciona una introducción interactiva a los mercados financieros. BMC consta de varios módulos: indicadores económicos, divisas, renta fija, renta variable, entre otros. El uso del software didáctico digital de BMC permitirá al IEB estar a la vanguardia de la innovación en formación financiera con el desarrollo de las salas de intercambio virtual, destacan desde el centro de estudios.

Para adherirse a BMC, las instituciones deben cumplir con ciertos criterios de elegibilidad (en términos de liderazgo, enseñanza, cursos y uso de los terminales Bloomberg) y el IEB ha sido elegido como el primer centro de enseñanza financiera en España que impartirá esta certificación.

Juan Manuel de Lara, jefe del departamento de orientación profesional del IEB, explica que “este icono moderno de los mercados financieros es una gran oportunidad para nuestros alumnos. Pueden disponer de esta herramienta que reúne datos en tiempo real de cada mercado, noticias de última hora, investigación en profundidad, análisis de gran alcance, herramientas de comunicación y capacidades de ejecución de primer nivel”.

El IEB ha consolidado, en su treinta aniversario, múltiples programas como el máster en bolsa y mercados financieros, el máster en banca y finanzas o el máster en auditoría financiera y riesgos; entre otros. Los estudiantes de los grados de derecho y ADE, así como los del master en bolsa y mercados financieros del IEB obtendrán el certificado Bloomberg Market Concepts.