Mapfre facilitará a Abante una futura expansión internacional de su modelo de banca privada, sobre todo en Latinoamérica

| Por Alicia Miguel | 0 Comentarios

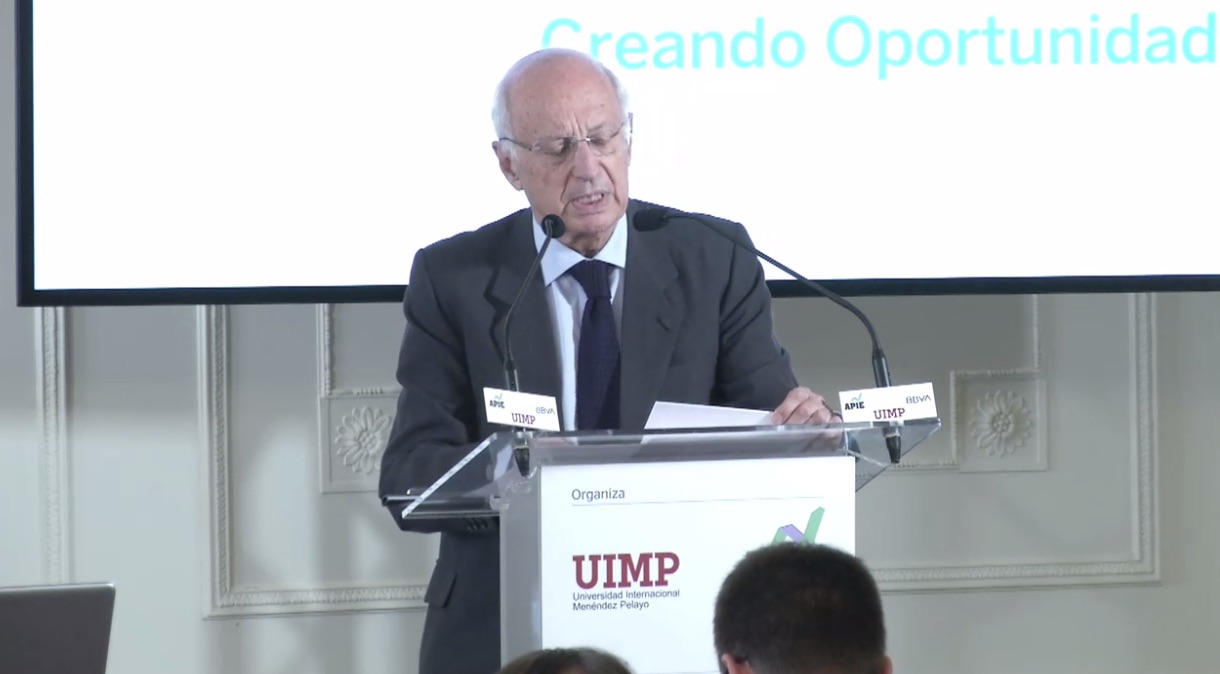

La adquisición por parte de la aseguradora Mapfre de un 10% del capital de la empresa de asesoramiento financiero Abante es una operación corporativa poco habitual en la industria financiera. La alianza contempla que Abante aporte su especialización en asesoramiento y planificación financiera y Mapfre su especialización en la gestión de activos. «Hemos encontrado una lógica distinta porque cada vez vivimos más y la necesidad de las familias de gestionar adecuadamente sus ahorros es creciente en un entorno donde los tipos de interés bajos están aquí para quedarse», ha afirmado Antonio Huertas, presidente de Mapfre, durante un encuentro informativo en la sede de Abante.

Para Abante, menos de un año después de inaugurar su nueva sede en la milla de oro madrileña, se trata del movimiento estratégico clave de su historia. «Estamos abriendo un camino distinto que a lo mejor no se entiende muy bien, pero hemos tenido la suerte de encontrar al socio ideal», ha explicado Santiago Satrústegui, presidente de la firma.

En virtud de esta alianza, Abante ofrecerá solo los productos y las soluciones aseguradoras de Mapfre en los servicios de asesoramiento patrimonial y Financial Life Planning que ofrece a sus clientes. «Lo importante del asesoramiento es la persona y su planificación financiera. Al incorporar los seguros de Mapfre, ofrecemos a nuestros clientes una solución más global», ha señalado Satrústegui.

En defensa de esta exclusividad, Satrústegui ha destacado la especialización y los buenos resultados que han exhibido las aseguradoras en materia de gestión de activos durante los últimos años. «Las aseguradoras han demostrado gestionar activos mucho mejor que los bancos y se ha visto en cómo han capeado la crisis financiera», afirma.

El seguro y la gestión de patrimonio, de la mano

Por su parte, Huertas ha destacado la conveniencia de establecer acuerdos de cooperación con socios que comparten culturas y objetivos similares en un mundo cada vez más complejo. «El seguro y la gestión de patrimonios van a ir cada vez más de la mano. Este modelo tiene muchísimo sentido porque engloba tanto la fase de acumulación del ahorrador durante su etapa laboral activa como la de desacumulación en la jubilación», ha destacado Huertas.

En su opinión, alianzas estratégicas como éstas «van a crear mucho más valor para los clientes y para los accionistas que crecer en números o subir en el ranking». «Hay muchas áreas en las que es mucho más interesante cooperar que competir», ha concluido.

Abante se muestra abierto, además, a la incorporación de otros empresas de asesoramiento donde la mayoría del capital esté en manos de sus directivos.

Expansión en Latinoamérica: uno de los siguientes pasos

Con 60.000 millones de euros bajo gestión y presente en 45 países, Mapfre facilitará a Abante una futura expansión internacional de su modelo de banca privada, fundamentalmente en Latinoamérica. «Tenemos que sentarnos y hacer números para saber en qué países tiene más sentido que estemos presentes. La única manera que tenemos de dar este paso es de la mano de un socio como Mapfre», explica Satrústegui.

![James Gifford[2]](https://www.fundssociety.com/wp-content/uploads/2019/09/James-Gifford2.jpg)