La sostenibilidad ha dejado de ser una opción complementaria para convertirse en una parte esencial en las decisiones de inversión. Así lo afirma Jordi Castany, analista de inversiones en Norz Patrimonia, quien subraya que los criterios ESG (ambientales, sociales y de gobernanza) se han consolidado como un factor determinante no solo para mitigar riesgos, sino para generar valor económico y humano.

“La incorporación de criterios ESG ya no es una tendencia aislada, sino una transformación estructural del mercado”, asegura Castany. “Las empresas que priorizan la eficiencia, la transparencia y el compromiso social están demostrando ser más resilientes y, en muchos casos, más rentables que sus competidoras”.

Según el analista de Norz Patrimonia, los efectos del cambio climático, las crecientes desigualdades sociales y el endurecimiento de las exigencias regulatorias han empujado a los inversores a mirar más allá del rendimiento financiero inmediato. Hoy, la sostenibilidad es percibida como una palanca de valor a largo plazo.

Rentabilidad y responsabilidad: una combinación ganadora

Diversos estudios y comportamientos de mercado han demostrado que las compañías con un sólido compromiso ESG, como Microsoft o Schneider Electric, han superado en rendimiento a los índices tradicionales. “La rentabilidad y la sostenibilidad no son conceptos enfrentados. Al contrario, cuando se aplican correctamente, se potencian mutuamente”, destaca Castany.

En este sentido, el equipo de Norz Patrimonia apunta que la adopción de tecnologías como la inteligencia artificial también jugará un papel fundamental en la mejora de procesos, toma de decisiones y optimización de recursos, ayudando a fortalecer las buenas prácticas de gobernanza.

¿Cómo puede el inversor patrimonialista aprovechar esta tendencia?

Desde Norz Patrimonia destacan que una de las formas más accesibles para canalizar inversiones sostenibles es a través de fondos de inversión y ETFs clasificados bajo el reglamento europeo SFDR. Este marco distingue entre productos con diferentes grados de compromiso ESG: artículo 6, sin objetivos sostenibles; artículo 8, que promueven prácticas responsables; y artículo 9, que persiguen explícitamente metas de sostenibilidad. “Esta clasificación simplifica el trabajo del inversor y aporta transparencia sobre el impacto real de sus inversiones”, señala Castany. “Además, permite seleccionar entre una gran variedad de fondos pasivos que replican índices ESG, o fondos activos que analizan y seleccionan las compañías de forma individual”, asegura el analista de la firma catalana.

La sostenibilidad también ha llegado con fuerza a la renta fija, con el auge de los bonos verdes y sociales, instrumentos destinados a financiar proyectos que impulsan la transición energética o tienen un claro impacto social positivo.

Sostenibilidad como eje de creación de valor

En opinión de Norz Patrimonia, dejar de incorporar criterios ESG en las estrategias de inversión supone ignorar una realidad que está redefiniendo el panorama financiero global. “La inversión responsable ya no es solo una elección ética; es una decisión estratégica”, concluye Castany. “En un contexto donde la rentabilidad se alinea cada vez más con la sostenibilidad, los activos comprometidos con el largo plazo serán los que mejor desempeño ofrezcan”, puntualiza el asesor.

Foto cedidaCarola Saldias, analista responsable de bancos españoles de Scope Ratings.

Los márgenes de intermediación de los cuatro mayores bancos españoles (Santander, BBVA, CaixaBank y Banco Sabadell) alcanzaron su nivel más bajo del año en el primer trimestre, pero la rentabilidad ha seguido mejorando, impulsada por el mayor volumen de préstamos, el crecimiento sostenido de las comisiones y una estricta disciplina de costes. “Sin embargo, en un contexto de fuerte generación de capital y liquidez, esperamos que aumente la competencia en la concesión de préstamos a segmentos de clientes atractivos, como el consumo y las pymes, ya que los bancos buscan formas de aplicar el capital orgánicamente para mejorar su posicionamiento en el mercado”, declara Carola Saldias, analista responsable de bancos españoles de Scope Ratings.

“Esto podría potencialmente reducir los márgenes del sector, contribuyendo a una menor rentabilidad en la segunda mitad del año, junto con un cierto deterioro de la calidad de los activos si las exportaciones sufren una desaceleración del comercio mundial”.

El primer trimestre de 2025 nuestra muestra de bancos (BBVA, Santander, Banco de Sabadell y CaixaBank) registró un crecimiento interanual de dos dígitos en los ingresos netos, lo que se tradujo en un RoE medio de aproximadamente el 16%, frente al 13% del 1T 2024, y un RoRWA medio del 2,47%, frente al 1,87% del primer trimestre de 2024. “Los resultados positivos se vieron impulsados por unos ingresos netos por intereses aún resistentes, unos mayores ingresos por comisiones y los beneficios derivados de los cambios en la estructura de los pagos del impuesto bancario, que pasó de ser un pago único desembolsado en el primer trimestre a pagos trimestrales», explica Saldias.

Pero los ingresos netos por intereses del primer trimestre disminuyeron interanualmente y trimestralmente, ya que los márgenes se redujeron a pesar de los mayores volúmenes de negocio, principalmente de préstamos al consumo. «La cobertura de los tipos de interés sigue siendo una estrategia clave para gestionar la presión a la baja, en medio de expectativas de nuevos recortes de los tipos de interés», añade Saldias.

Los ingresos por honorarios y comisiones siguieron aumentando interanualmente, pero esperan que se estabilicen en el segundo semestre de 2025, ya que el AuM se ha estabilizado, aunque los pagos y las transacciones con tarjeta de crédito aún ofrecen cierto margen al alza.

Los ratios de rentabilidad se mantienen fuertes, en un rango del 36%-46%, aunque se han deteriorado desde 2024. “Esperamos que los bancos mantengan una fuerte disciplina de costes en 2025 y que los ratios de rentabilidad se estabilicen entre el 40%-42%, ya que la mayoría de los bancos han optimizado completamente sus redes de sucursales, mientras que la base de ingresos disminuye ligeramente en comparación con 2024”, indica Saldias.

Las ratios de morosidad disminuyeron intertrimestralmente, gracias a las estrictas normas de suscripción y a la prudente gestión del riesgo, respaldadas por un entorno macroeconómico estable, que sigue apuntalando la calidad de los activos en España. Sin embargo, la volatilidad en el ámbito comercial relacionada con la incertidumbre de las exportaciones está lastrando las perspectivas de la calidad de los activos a medio plazo.

El ratio CET 1 media de los cuatro mayores bancos españoles fue del 12,94% en el primer trimestre, ligeramente superior a la del cuarto trimestre de 2024 debido a la generación orgánica de capital. Tras los resultados positivos de 2024, las remuneraciones a los accionistas del sector bancario español fueron las más elevadas de la última década. “Siempre que los resultados sigan siendo sólidos, no esperamos grandes cambios en las estrategias de distribución del 50%-60% de los beneficios de los cuatro bancos de nuestra muestra en los próximos trimestres”, prevé Saldias. “Consideramos que los niveles de capital son razonables teniendo en cuenta la capacidad del sector para generar capital de forma orgánica”.

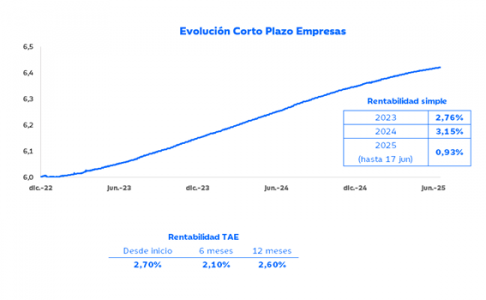

Ibercaja inicia un nuevo periodo de comercialización del fondo de inversión Ibercaja Corto Plazo Empresas, un producto de la gama que el banco dirige exclusivamente a sus empresas cliente, que se podrá contratar hasta el próximo 15 de septiembre.

La cartera del fondo, que vence el próximo diciembre, se construirá con deuda pública alemana, española, francesa e italiana. “Nuestros fondos de inversión dirigidos a las empresas son una respuesta eficaz a la necesidad de obtener rentabilidad, de forma segura, para sus excedentes de tesorería”, señala Miguel López, director de Negocio de Ibercaja Gestión.

Este producto y el Ibercaja Corto Plazo Empresas 2, ambos lanzados en 2022, responden a una filosofía de inversión conservadora, centrada en la construcción de carteras diversificadas de deuda pública emitida por los principales países de la zona euro. Su objetivo es ofrecer rentabilidades atractivas, acordes con los tipos a corto plazo, minimizando el riesgo y con liquidez diaria, factores clave para las empresas que buscan una gestión eficiente de su tesorería.

Estas soluciones especializadas, diseñadas específicamente para ayudar a empresas e instituciones a gestionar su liquidez, alcanzan ya los 550 millones de euros de patrimonio.

Desde su lanzamiento, estos vehículos han mostrado una evolución sostenida tanto en volumen como en número de partícipes, hasta convertirse en una opción de referencia en el segmento de inversión institucional. Cerca de 3.000 empresas ya han incorporado estos fondos en su estrategia de gestión de liquidez.

A lo largo de mi carrera en el arte he analizado de cerca las diferencias esenciales entre la inversión en arte y en los mercados financieros. Mi experiencia abarca tanto el estudio de ambos mercados como la inversión personal en ellos.

Si bien ambas alternativas pueden ofrecer oportunidades atractivas, también conllevan riesgos muy distintos que todo inversor debe comprender antes de tomar una decisión informada.

Estabilidad y retorno a largo plazo en finanzas

Las inversiones financieras suelen ofrecer una mayor estabilidad en comparación con el arte. Aunque pueden sufrir fluctuaciones en el corto plazo, a lo largo del tiempo, las inversiones bien gestionadas en fondos, acciones o bonos tienden a generar rendimientos positivos.

La clave en este tipo de inversión es la diversificación y el horizonte a largo plazo. En mi caso, mis inversiones financieras están mayoritariamente en manos de gestoras y con una estrategia de al menos siete años, lo que me permite mitigar riesgos y obtener rentabilidad con el tiempo.

El mercado del arte: un sector no regulado

A diferencia de los mercados financieros, el mercado del arte no está regulado. Esto significa que el valor de una obra depende de lo que alguien esté dispuesto a pagar por ella en un momento dado.

El mercado secundario, donde las obras se revenden, está dominado por las casas de subastas, que funcionan como el único mercado público y proporcionan cierto nivel de transparencia. Sin embargo, las ventas privadas siguen siendo dominantes y pueden ser mucho más opacas.

Un aspecto clave del mercado del arte es la oferta y la demanda. Si un artista emergente tiene una producción limitada y una creciente base de coleccionistas interesados en su trabajo, el precio de sus obras puede dispararse rápidamente. A lo largo de mi carrera, he visto artistas jóvenes y desconocidos alcanzar precios sorprendentes en subastas simplemente porque había una fuerte demanda y poca oferta disponible.

Arte como inversión: una apuesta calculada

Invertir en arte es una apuesta. Si se estudia bien el mercado y se compra la obra de un artista con potencial, su revalorización puede ser exponencial. Sin embargo, también puede perder valor rápidamente si la demanda cae. En mi experiencia, las mejores inversiones en arte que he realizado han sido en obras que he vendido en un período no mayor a seis meses. En cambio, las obras de artistas más establecidos tardan más en venderse, pero el riesgo de pérdida es mucho menor.

La proliferación de plataformas de arte online ha complicado la identificación de buenas oportunidades de inversión en el mercado del arte. La sobreoferta y la falta de regulación pueden llevar a la sobrevaloración de obras y dificultar su reventa. No obstante, una estrategia que me ha resultado efectiva para encontrar talento emergente es acudir directamente a las principales universidades de Bellas Artes, como Yale y NYU en Estados Unidos o Kensington College of Art o Slade School of Fine Art en Londres. Estos entornos permiten descubrir artistas con gran potencial antes de que ingresen al mercado internacional.

Conclusión: complementariedad de ambas inversiones

En mi caso, destino una parte de mis inversiones al arte, siempre con la precaución de seleccionar cuidadosamente cada obra. La inversión en arte no solo requiere identificar piezas con verdadero potencial, sino también hacerlo en el momento adecuado, lo cual no es sencillo, pero sí posible con el conocimiento y la estrategia correctos.

Cuando se elige bien, la rentabilidad en el mercado del arte puede superar con creces la de las inversiones financieras, ya que el valor de una obra puede multiplicarse exponencialmente en un periodo de tiempo relativamente corto. Sin embargo, este mercado también implica mayores riesgos y menor liquidez.

Por otro lado, la inversión en el mercado financiero me proporciona estabilidad y previsibilidad a largo plazo, lo que permite una planificación más estructurada. En una estrategia de inversión bien equilibrada, ambas opciones pueden coexistir, siempre que se comprendan a fondo los riesgos y oportunidades que cada una representa

Tribuna de Sofía Urbina, fundadora de Art Advisory Services.

Con la llegada del verano, las ciudades y los pueblos se transforman en escenarios vibrantes donde la cultura cobra vida en cada rincón. Festivales de música al aire libre, ciclos de cine bajo las estrellas, exposiciones efímeras y representaciones teatrales emergen como propuestas irresistibles para quienes desean aprovechar los días largos y las noches cálidas. Varios profesionales de la industria de la gestión de activos nos cuentan sus experiencias culturales favoritas y dan consejos de cara a este verano.

Para conocer de cerca las preferencias que marcan esta temporada, hemos conversado con Cristina Cobián, directora de Marketing para Iberia y Francia de AllianceBernstein, Juan Villalón, Manager de Operaciones & Finanzas en Crescenta, y Belén Carballeda, responsable de Marketing para Iberia y Latam en Franklin Templeton, que comparten con los lectores de Funds Society su forma de vivir el verano a través del arte y la cultura.

Sus elecciones, tan personales como reveladoras, dibujan un mapa emocional que va más allá de la programación oficial y nos invitan a redescubrir el placer de los planes culturales estivales.

El verano, hecho para los conciertos

Cristina Cobián reconoce estar muy emocionada, puesto que en septiembre irá al concierto que dará Coldplay en Londres. “Para mí, es la manera perfecta de despedir el verano justo al volver de las vacaciones. Ver a uno de mis grupos favoritos en directo me hace especial ilusión, y más porque será la primera vez que los vea en vivo”.

Recuerda que Coldplay es conocido por sus impresionantes espectáculos visuales, por lo que se muestra segura de que será “una experiencia inolvidable”. Además, aprovechará la ocasión para disfrutar de “una ciudad tan vibrante como Londres”, lo que hace la experiencia “aún más especial”, según comenta Cobián.

Por su parte, Juan Villalón tiene previsto asistir a varios conciertos, aprovechando el buen tiempo y teniendo en cuenta que él mismo se reconoce como un “amante de la música”. Siempre intenta ir a las Noches del Botánico, un evento que destaca por ofrecer una experiencia musical única en un entorno natural y relajado, “ideal para desconectar del ritmo urbano sin salir de la ciudad”.

Al igual que Villalón, Belén Carballeda también acude siempre a las Noches del Botánico. Según la responsable de Marketing para Iberia y Latam en Franklin Templeton, el verano “está hecho para conciertos” y, para no dejar escapar la ocasión, este año verá a la banda española Lori Meyers.

“Me encantan los planes culturales. Desde conciertos a exposiciones, música clásica, ópera, danza, conferencias, etc”, asegura. Y reconoce que Madrid “tiene una agenda cultural muy variada” y es casi imposible “estar al día de todo”.

La cultura siempre ocupa un hueco en las agendas

Con todo, los tres profesionales reconocen que los eventos culturales están presentes en sus calendarios de manera bastante habitual durante el año.

En el caso de Villalón, el pasado verano visitó Grecia, donde pudo disfrutar del “peso de su legado histórico”. Recuerda especialmente la visita al teatro de Epidauro. “Estar sentado en esas gradas milenarias, con una acústica perfecta, imaginando las tragedias griegas representadas allí hace más de dos mil años fue sobrecogedor”, rememora.

También le impactaron Micenas, Corinto y el encanto de Nauplia, “donde el presente convive con la historia de forma natural y cotidiana”. En definitiva, fue un viaje que le conectó “profundamente” con la cultura clásica, pero también “con una forma más pausada y auténtica de entender la vida”.

Además, el Manager de Operaciones & Finanzas en Crescenta explica que, desde el plano personal, los eventos culturales le ofrecen una vía de escape del día a día, pero también una forma de crecer y reflexionar. “Estimulan la creatividad, fomentan el pensamiento crítico y, en muchos casos, permiten conectar con otras personas desde una perspectiva más humana y profunda”, según reflexiona Villalón.

Carballeda, por su parte, recuerda con cariño su viaje de estudios, donde conoció el Prado, el Thyssen y el Reina Sofía, lo que marcaría su pasión por el arte. “También mi primer evento en el Teatro Real”, rememora, “de la mano de una amiga que trabajaba como crítica de danza”. Una experiencia “impactante” para ella, hasta tal punto que reconoce que desde entonces tiene “una gran afición por la danza”.

Recuerda con especial cariño la versión de Giselle que presentó Tamara Rojo junto con el English National Ballet con una coreografía de Akram Khan, un coreógrafo contemporáneo. “Un clásico renovado con una puesta en escena inolvidable”, sentencia. A nivel personal, Carballeda confiesa que la cultura “ayuda a entender el mundo y a reflexionar”, además de ser “una manera muy buena de desconectar, despertar la creatividad y aprender”.

Ópera y cine

Por último, Cristina Cobián reconoce ser una gran aficionada a la ópera por lo que siempre intenta sacar un hueco para ir al Teatro Real. La combinación de música, drama y escenografía le resulta “fascinante” y admite que siempre se queda “con ganas de más”. El cine es otra de sus grandes aficiones, y procura ir con regularidad para disfrutar de las últimas películas en pantalla grande.

Asistir a eventos culturales permite a la directora de Marketing para Iberia y Francia de AllianceBernstein desconectar de la rutina y “sumergirse en experiencias que estimulan su creatividad y curiosidad”. Además, los considera una oportunidad “increíble” para socializar y reconectar con amigos.

Recomendaciones a los lectores

Como aficionados declarados de la cultura, Villalón, Cobián y Carballeda se atreven a lanzar algunas recomendaciones para aquellos que aún no cuentan con un plan cultural este verano, incluyendo ideas de viajes. Carballeda, aprovechando que se acercan las vacaciones, recomienda un tour por Normandía, ya que, según su opinión, “lo tiene todo: arquitectura, pintura, gastronomía y una historia fascinante”. Su mejor recomendación es probar actividades culturales “aunque pensemos que no son para nosotros y dejarnos sorprender”.

Por otro lado, Cobián ve oportuno disfrutar el espectáculo Puy du Fou, una experiencia, a su juicio “realmente inolvidable”. La experta explica que, a diferencia de otros parques, Puy du Fou se centra en espectáculos históricos “que te hacen sentir como si estuvieras viajando en el tiempo”, de tal manera que “cada show está lleno de detalles impresionantes, desde las actuaciones hasta los efectos especiales”. “Realmente te sumerges en las historias que cuentan”, añade.

Por último, Villalón aconseja acudir a La Noche de San Juan en Ciudadela (Menorca). “Es una fiesta llena de tradición y buen ambiente”, dice. En esta celebración, “la gente se reúne para saltar sobre las hogueras, bailar, comer y disfrutar de la música.

El experto destaca de manera especial una de las partes del festejo, que se lleva a cabo por la noche: la “Festas de Be”. Villalón explica que, en esta parte, los caballos se convierten en los protagonistas. “Los jinetes decoran los caballos con cintas y flores; hacen acrobacias o saltos mientras galopan por las calles del pueblo”, explica.

En definitiva, “es una fiesta para disfrutar con amigos, vivir la cultura local y sentir la magia de una noche única”. Ya sea en un concierto multitudinario, en un teatro histórico o en una exposición íntima, el verano es una invitación abierta a dejarse tocar por la cultura. Solo hay que animarse a vivirla.

Unicaja Asset Management, sociedad gestora de fondos de inversión del Grupo Unicaja, ha llevado a cabo jornadas informativas en diversos puntos de la red de negocio del banco, de la mano de Candriam, AllianzGlobalInvestors y BlackRock, con la finalidad de trasladar su nueva estrategia y sus objetivos de futuro. Todo ello, en el marco del reciente relanzamiento de la Banca Privada de la entidad, cuyo refuerzo cuenta, precisamente, con el apoyo de las más de 900 oficinas de la entidad.

En ese impulso del negocio de Unicaja Banca Privada, la gestora cuenta con una especial relevancia, un papel que se ha trasladado a la red de oficinas para detectar sinergias y mejorar la experiencia de cliente. Esta nueva etapa de la gestora ya supuso el cambio de su propia denominación para consolidar así la imagen de marca del grupo financiero.

A estos encuentros informativos, organizados por Unicaja Asset Management en diferentes puntos de la geografía española y dirigidos a la red de negocio del banco, han asistido representantes de estas tres gestoras internacionales, con las que, precisamente, para potenciar el crecimiento de los fondos de inversión multiactivos, se alcanzaron acuerdos de colaboración preferente.

En todas estas jornadas, se ha destacado que la estrategia de la gestora persigue consolidar y fortalecer su oferta, reforzando su posición como actor relevante en la gestión de fondos de inversión en España, gracias a una cartera amplia y adaptada a distintos objetivos financieros y niveles de riesgo.

Así, en esta nueva etapa como Unicaja Asset Management, la gestora reafirma su vocación de crecimiento, innovación y servicio bajo una identidad corporativa más cohesionada.

A través de los acuerdos con las tres gestoras internacionales, Unicaja Asset Management busca ofrecer a sus clientes una gestión activa, diversificada y eficiente de sus carteras sin alterar los niveles de riesgo, mejorar la calidad del servicio y potenciar la oferta de productos de inversión.

Compromiso con el cliente

Precisamente, el Plan Estratégico 2025-2027 de Unicaja pone el foco en la mejora y la personalización de la experiencia y en la creación de valor para el cliente, al que continúa situando en el centro de su actividad.

Para ello, pone a su disposición una oferta integral que combina productos propios con soluciones de sus colaborades preferentes y de terceros. En suma, el objetivo es proporcionar las mejores alternativas de inversión que se ajusten a las metas financieras de cada partícipe.

En cuanto a las cifras de la gestora, ya experimentaron un crecimiento significativo durante 2024, que continúa en el presente ejercicio.

En concreto, Unicaja Asset Management ha superado en los primeros cinco meses del año los 1.200 millones de euros en suscripciones netas, consolidándose como uno de los actores más dinámicos del panorama nacional en gestión de fondos.

Edmond de Rothschild Real Estate Investment Management (REIM) ha anunciado el nombramiento de Klaus Schmitz como Chief Investment Officer (CIO) para Europa y Executive Chairman de Edmond de Rothschild REIM UK, efectivo a partir del 1 de septiembre de 2025. Ubicado en las oficinas de Londres, se unirá al comité ejecutivo de Edmond de Rothschild REIM y reportará a los co-CEOs Pierre Jacquot y Arnaud Andrieu.

Según explican desde la firma, en su doble función, dirigirá la estrategia de inversión paneuropea de Edmond de Rothschild REIM, liderará la actividad de inversión y ayudará a fortalecer las relaciones con los socios de capital en los mercados clave. Como parte de su nuevo cargo, Schmitz maximizará la capacidad del negocio inmobiliario, concretamente en el inmobiliario logístico, residencial, de uso mixto y operativo. Además, presidirá el comité de inversiones de Edmond de Rothschild REIM. Y como Executive Chairman de Edmond de Rothschild REIM UK, apoyará al equipo local para seguir expandiéndose en el mercado británico y reforzar la presencia de la firma cerca de los socios institucionales en Londres.

“Estamos encantados de dar la bienvenida a Klaus al equipo directivo. Sus profundos conocimientos en materia de inversión, su experiencia transfronteriza y su enfoque emprendedor contribuirán a llevar nuestra plataforma europea al siguiente nivel”, ha destacado Pierre Jacquot, Co-CEO de Edmond de Rothschild REIM.

Schmitz aporta casi 20 años de experiencia en capital privado inmobiliario, mercados de capitales y transacciones cross border. Se incorpora desde Ares Management, donde fue director general centrado en la región DACH (Alemania, Austria y Suiza). También fue presidente ejecutivo y miembro del Consejo de Peach Property Group, una plataforma residencial que cotiza en Suiza, y ocupó cargos en Starwood Capital Group, N.M. Rothschild & Sons y PIMCO. Además, posee un MBA por la Harvard Business School y una licenciatura en filosofía y economía por la London School of Economics. Su experiencia abarca el sector residencial, logístico, de oficinas, NPLs (préstamos dudosos), situaciones especiales y créditos en dificultades.

Edmond de Rothschild REIM es una plataforma de inversión inmobiliaria basada en la convicción, con 12.600 millones de euros en activos bajo gestión, dirigida a estrategias de inversión específicas en mercados seleccionados con un fuerte enfoque ESG. El equipo ejecuta inversiones de capital y deuda, centradas en los sectores de oficinas ecológicas, industrial/logístico y residencial moderno en toda Europa.

Inverco, adherida al Convenio de Colaboración en materia de educación financiera con el Banco de España, la CNMV, la DGSFP y el Ministerio de Economía, Comercio y Empresa, ha publicado su séptimo informe sobre actuaciones de las gestoras de IICs y de fondos de pensiones en materia de educación financiera. En una encuesta en la que han participado firmas que representan el 58% del patrimonio gestionado en España se afirma que, en materia de actuaciones de educación financiera en 2024, el 85% de las gestoras encuestadas han llevado a cabo al menos una iniciativa de educación financiera.

Además, más de 2,9 millones de personas (97% en formato online) se han beneficiado de las 120 iniciativas que han llevado a cabo las firmas consultadas. Asimismo, el 68% de las gestoras han escogido los talleres en centros educativos como medio más utilizado para canalizar sus actuaciones en materia de educación financiera, mientras que la totalidad de las entidades encuestadas valoran que el resultado alcanzado por la iniciativa ha sido muy útil (82%) o útil (18%). También, el 100% de las gestoras repetirán la experiencia en 2025.

Por otra parte, el estudio de Inverco desvela que el 30% de las iniciativas sobre educación financiera se han dirigido a jóvenes menores de 18 años, seguidas por las centradas entre 18 y 35 años (con un 25%), así como que el 42% de las firmas han referido la temática de sus iniciativas al ahorro en general. El 32% las han referido a fondos de inversión y el 26%, a planes de pensiones.

Tipos de iniciativas

Por tercera vez, los talleres en colegios es la categoría más utilizada por las gestoras para divulgar sus iniciativas en educación financiera, con un total de 15 firmas que utiliza este formato, lo que representa un 68% de las gestoras encuestadas que han llevado a cabo iniciativas en educación financiera. El 2024, el número total de talleres realizados en colegios superó los 2.170. Le siguen de cerca los cursos de planificación financiera, ya que lo llevaron a cabo un total de 11 firmas, lo que representa el 50% de las gestoras, con un total de 174 cursos.

Un 24% de las gestoras encuestadas han incrementado su presupuesto hasta un 10% respecto a 2023.

Actuaciones solidarias

En cuanto a las actuaciones solidarias canalizadas a través de fondos de inversión o fondos de pensiones, el 48% de las gestoras consultadas por Inverco declara disponer en la actualidad de fondos solidarios. De las que actualmente no cuentan con este tipo de iniciativas, un 10% tienen la intención de contar con ellas próximamente. Asimismo, de las gestoras que tienen fondos solidarios, el motivo más común ha sido otras no descritas (33%), seguidas de sanidad (26%) y educación (22%).

Respecto a las actuaciones solidarias canalizadas directamente por las gestoras, un 52% de las firmas encuestadas admite haber realizado actuaciones solidarias durante 2024. De las que no han realizado estas actuaciones, el 20% tiene intención de llevarlas a cabo en un futuro. Entre los motivos solidarios apoyados destacan otras no descritas (33%), seguidas por educación (29%),

empleo (21%) y sanidad (17%):

Foto cedidaÁlvaro Quesada, director de crecimiento de Lightyear.

Álvaro Quesada, director de Crecimiento de la fintech Lightyear, observa cambios de calado en los inversores en los últimos años, entre ellas, una entrada a edades cada vez más tempranas en el mundo de la inversión. Como motivación, prima la búsqueda de ingresos pasivos, cada vez con más interés en el largo plazo y en los ETFs. Como empresa, sus planes de crecimiento son ambiciosos, pues su principal objetivo es una alternativa a los bancos tradicionales como plataforma de inversión. De fondo, Quesada pone el foco en la educación financiera como vía para tomar mejores decisiones de inversión.

¿Cómo es vuestro cliente prototipo? ¿Ha cambiado en los últimos años este perfil?

Generalmente nuestro cliente prototipo es un inversor joven o de mediana edad; con un perfil mayoritariamente masculino -alrededor del 79%, de entre 25 y 44 años. En los últimos años no hemos visto un cambio drástico en el perfil, pero sí una profundización: el usuario de hoy es más consciente, más autónomo, y busca herramientas que le permitan tomar el control de sus finanzas con transparencia y eficiencia. Si bien es cierto que vemos que cada vez hay más jóvenes que comienzan en la inversión a edades más tempranas ampliando un poco el intervalo de edad, la gran mayoría sigue siendo población masculina y una proporción relevante afirmando vivir cómoda o muy cómodamente con sus ingresos actuales. Por nuestra parte estamos esforzándonos en intentar cerrar la brecha de género y educar a los más jóvenes, fomentando hábitos financieros saludables desde edades más tempranas.

En cuanto a hábitos y capacidades financieras, nuestros usuarios muestran una alta alfabetización financiera, ya que más del 90% entiende conceptos clave como el efecto de la inflación o los riesgos de la falta de diversificación. Además, suelen evitar el endeudamiento en favor de la inversión y el ahorro. A pesar de que muchos realizan un seguimiento activo de sus gastos o usan automatizaciones, aún hay margen de mejora en la planificación más proactiva, como la elaboración de presupuestos.

¿Cuáles son las motivaciones de sus clientes a la hora de invertir?

Las motivaciones principales de una gran mayoría de nuestros clientes es invertir con vistas al largo plazo, para generar más riqueza y tener un flujo de ingresos pasivos. Asimismo, mucha gente utiliza la inversión como vehículo para un retiro más temprano que la jubilación sumándose a la tendencia FIRE (Financial Independence Retire Early o lo que es lo mismo Independencia Financiera, Retiro Temprano). También hay perfiles que quieren batir la inflación o tienen en mente algún objetivo como comprar una casa o un coche, así como invertir para la educación de sus hijos.

¿Qué tipo de activo es el que más está creciendo entre sus clientes y a qué se debe este crecimiento?

Los activos que más están creciendo entre los clientes de Lightyear son los fondos indexados y ETFs diversificados, especialmente aquellos ligados a índices globales y estadounidenses como VUSA, VWCE, CSPX, VUSD e IWDA. La participación en estos fondos ha aumentado de forma sostenida desde mediados de 2023 hasta la actualidad, desplazando progresivamente la concentración previa en acciones individuales y efectivo. En los primeros trimestres de 2022 y 2023, la cartera de los clientes estaba dominada por acciones individuales (como TSLA, AAPL, GOOGL) y efectivo (USD, GBP, EUR).

A partir de mediados de 2023 y especialmente en 2024, se ve un crecimiento significativo en la proporción de ETFs y carteras de ahorro -basadas en fondos de mercado monetario- que pasan a ocupar una parte mucho mayor del total de activos gestionados. Este cambio se mantiene y consolida en 2025, donde los ETFs y fondos indexados representan una fracción dominante de los portafolios, tanto en valor absoluto como relativo. Esto se alinea bastante con el auge de los ETFs que está viviendo Europa, un activo financiero que está ganando mucha popularidad entre inversores minoristas y que se prevé que siga creciendo en los próximos años.

Muchos nuevos inversores eligen empezar a invertir con ese producto, y están diversificando e incluyendo ETFs temáticos y regionales en su cartera para evitar el riesgo inherente de las acciones y dado el actual panorama geopolítico, con Trump, China, los aranceles, etc. Esto sigue la evidente tendencia de la inversión pasiva y largo placista siendo los ETFs y los fondos indexados uno de los mejores vehículos para ello. Todo esto junto con el fácil acceso que están proporcionando las nuevas tecnologías y plataformas digitales como Lightyear democratizando el acceso a los mercados financieros a unos precios más que asequibles. Asimismo, el rendimiento consistente de los grandes índices frente a la dificultad de seleccionar acciones ganadoras de forma sostenida ha reforzado la confianza en los ETFs.

¿Qué planes de negocio tienen para España? ¿Sacarán al mercado nuevos servicios?

Desde finales de 2023 cuando pusimos a disposición de los clientes la negociación de las acciones del Ibex 35 y desde septiembre de 2024 cuando decidimos localizar tanto la aplicación como la plataforma web y dar un servicio de atención al cliente en español a nuestros usuarios, Lightyear tiene intención de afianzarse como una alternativa a los bancos tradicionales como plataforma de inversión.

Recientemente anunciamos un crecimiento del 100% desde esa localización y cómo proyectamos crecer un 170% durante 2025. Para ello hay ciertos planes en marcha que van desde expandir nuestra oferta de ETFs considerablemente para saciar la demanda de los inversores más exigentes en cuanto a este producto se refiere, como introducir la fraccionalización de los mismos. El paso siguiente más lógico será facilitar el ahorro y la inversión mediante planes de inversión en carteras indexadas, algo que tenemos muy presente en la hoja de ruta. Al fin y al cabo, la misión de Lightyear es la de “crear inversiones de éxito” teniendo siempre el largo plazo y estar ahí para cumplir las metas de los usuarios anteriormente expuestas. Con estas carteras se intentará educar a los usuarios en la recurrencia vía el “dollar cost averaging” y en el reequilibrio de las carteras.

Se espera también durante el año algún nuevo activo financiero que aterrizará en Lightyear en 2025, pero todavía es pronto para dar más datos sobre esto. También se irá mejorando la plataforma y la aplicación ya sea en cuanto a los datos ofrecidos para cada activo, así como más contexto acerca de movimientos y la cartera con IA, etc.

¿Qué importancia dan a la educación financiera en Lightyear?

En Lightyear, la educación financiera no es solo un complemento, sino un pilar estratégico de nuestra propuesta de valor. Creemos que los clientes que entienden en qué están invirtiendo, toman mejores decisiones, invierten con mayor confianza y permanecen más activos a largo plazo. Los clientes informados tienden a preferir instrumentos diversificados y de bajo coste, como los fondos indexados, frente a la especulación o la concentración en pocas acciones.

El crecimiento sostenido de ETFs en las carteras indica que los usuarios aplican principios de inversión pasiva y gestión eficiente del riesgo, lo que suele estar asociado a un mejor entendimiento de las ventajas del largo plazo alineando la misión de Lightyear con la misión y objetivos de nuestros clientes. La estabilidad en la composición de las carteras en los últimos trimestres sugiere que los inversores están menos expuestos a tendencias especulativas y actúan con mayor disciplina, otro indicador de educación financiera sólida.

Desde nuestra oferta de instrumentos en los que se evita ofrecer aquellos que generalmente son de un mayor riesgo para el cliente, así como con la cantidad de información ofrecida para cada instrumento, desde los más básicos a los más avanzados, así como precios objetivo, lo que dicen los analistas de los valores e incluso la posibilidad de escuchar las “earning calls” de muchas empresas.

Más de uno de cada cuatro españoles, el 27%, considera que sus conocimientos sobre cómo gestionar su dinero para tomar las mejores decisiones para sí mismo o su familia son insuficientes o muy insuficientes. Es uno de los resultados que arroja una encuesta de Funcas realizada el pasado mes de mayo —vía online y telefónica— a una muestra representativa de 1.200 personas adultas. El estudio, que ofrece una visión actualizada sobre cómo los españoles valoran su capacidad para gestionar sus finanzas y su conocimiento y uso de distintos productos financieros, muestra que la percepción de no contar con suficiente cultura financiera es más frecuente entre las mujeres (30%) que entre los hombres (24%), diferencia que se mantiene en todos los grupos de edad.

“Muchas personas no cuentan con los conocimientos necesarios para tomar decisiones económicas bien informadas, pero el problema va más allá”, ha explicado María Miyar, directora de Estudios Sociales de Funcas, en la presentación de la encuesta en Zaragoza junto a Ibercaja. “Desde la crisis financiera -ha apuntado- el mundo de las finanzas ha profundizado en su complejidad de modo que entender cómo funcionan los productos y servicios financieros se ha convertido en una tarea difícil incluso para quienes intentan seguirlos de cerca. Conocer, comprender y poder manejar conceptos financieros básicos es imprescindible para tomar decisiones informadas sobre las finanzas personales o del hogar en una economía que ofrece nuevas posibilidades, pero también riesgos emergentes”.

En la encuesta también se observa una relación clara e inversa con el nivel de renta: el porcentaje que afirma no tener suficiente cultura financiera asciende al 31% entre quienes viven en hogares con ingresos inferiores a los 1.500 euros mensuales, pero se reduce al 25% a partir de los 2.000 euros. Llama la atención que incluso entre los hogares con rentas más altas, una proporción significativa expresa sentirse poco capacitada.

Algo similar ocurre con el nivel educativo: la autopercepción de insuficiencia es menor entre quienes tienen estudios universitarios, pero sigue afectando a uno de cada cuatro. Destaca también la relación con la autoubicación ideológica: las personas que se identifican con posiciones de izquierda tienden a considerar más insuficiente su conocimiento financiero que aquellas situadas en la derecha del espectro político.

Cuando se pregunta a los encuestados si saben lo que son algunos productos financieros, se confirma la autopercepción generalizada de escasa cultura financiera: un 35% de los encuestados declara no saber qué son las Letras del Tesoro, un 28% no conoce las criptomonedas, un 23 % no sabe qué es un fondo de inversión y un 20% desconoce los depósitos a plazo fijo. Los planes de pensiones constituyen el producto financiero que más afirman conocer: solo un 9% no sabe lo que son. A mayor nivel de estudios, menor es el porcentaje de personas que afirman no conocer estos productos. En cuanto a los ingresos mensuales, el desconocimiento disminuye a medida que aumenta la renta.

La inversión como destino de los ahorros

Apenas el 8% declara la inversión como uno de los dos principales fines de su ahorro, con notables diferencias, de nuevo, entre hombres (10%) y mujeres (6%). El porcentaje de cabezas de familia que declaran invertir es especialmente alto entre los más jóvenes: el 16% de quienes tienen entre 18 y 34 años utilizan el ahorro con fines de inversión, en comparación con apenas un 4% en el grupo de 45 a 54 años y un 5% en el de 65 a 74. Entre los mayores, el porcentaje vuelve a crecer y alcanza el 8% entre los de 75 años o más.

Solo el 4% de las personas entrevistadas declara ser titular de criptomonedas, activo más común entre los hombres y los jóvenes. De hecho, el grupo que destaca con más claridad es el de hombres de entre 18 y 34 años, entre los cuales un 13 % afirma poseer criptomonedas, mientras que apenas existen diferencias por nivel educativo.

A más ingresos del hogar, mayor tenencia de criptomonedas. También se observa una relación con la autoubicación ideológica: las personas que se sitúan a la derecha dicen poseer criptomonedas con mayor frecuencia que quienes se identifican con la izquierda o el centro.

Programa Funcas Educa

La presentación de la encuesta se enmarca en el acuerdo de colaboración que mantienen Ibercaja y Funcas con el propósito de ayudar a mejorar el grado de alfabetización financiera en España. Así, ambas entidades han firmado este 18 de junio el convenio por el que Ibercaja se adhiere al ‘Programa Funcas de Estímulo de la Educación Financiera’ –‘Programa Funcas Educa’– para el periodo 2025/2026. El acuerdo, ratificado por el presidente de Ibercaja, Francisco Serrano, y el director general de Funcas, Carlos Ocaña, da continuidad a la colaboración que ambas instituciones mantienen desde 2018.

Durante su intervención, el presidente de Ibercaja, Francisco Serrano, ha destacado la importancia de renovar, por séptimo año consecutivo, este acuerdo que refuerza el compromiso de la entidad con la mejora del bienestar financiero de las personas. Serrano ha subrayado que “la educación financiera es una asignatura transversal, imprescindible para que los ciudadanos puedan tomar decisiones informadas a lo largo de su vida”, y ha recordado que este convenio refleja el modelo de banca de Ibercaja y del sector CECA, en el que el 100% de los beneficios revierte a la sociedad a través de sus fundaciones. Asimismo, ha valorado la labor de Funcas como referente en análisis económico y social, y ha celebrado que este año se duplique la dotación económica respecto a ediciones anteriores, lo que permitirá ampliar el alcance de las actividades formativas.

Por su parte, el director general de Funcas, Carlos Ocaña, ha señalado que “los resultados de la encuesta nos muestran que queda camino por recorrer en materia de educación financiera y nos ayudan a identificar los grupos con mayor déficit. El objetivo es fortalecer nuestra colaboración con las entidades para ampliar los conocimientos financieros, en particular, entre determinados colectivos con necesidades diferenciadas, desde la población ‘analógica’ hasta los emprendedores, pasando por toda la población no adulta, en edad de formarse”.

El Programa Funcas Educa se suma a toda la actividad que, en materia de educación financiera, desarrolla Ibercaja a través de su Fundación, mediante una programación específica y adaptada a diferentes públicos.

A continuación, Carmen Campos, responsable del Programa de Educación Financiera de Fundación Ibercaja, presentó la programación prevista para el ejercicio 2025, que contempla nuevas líneas de actuación para llegar a más personas y colectivos. En su intervención ha puesto en valor los resultados obtenidos en 2024, cuando se alcanzaron 45.379 beneficiarios, y ha anunciado que este año se intensificará la actividad en el medio rural, especialmente en centros escolares, así como entre la población adulta mayor de 40 años. En este sentido, ha adelantado el lanzamiento de la sección ‘Transición Activa’ en el diario 65YMÁS, que ofrecerá contenidos sobre salud financiera dirigidos al segmento sénior como parte fundamental de su bienestar.

Cabe destacar que la entidad, a través de Fundación Ibercaja, desarrolla desde 2013 un programa de educación financiera consolidado, alineado con el Plan Nacional de Educación Financiera y con los principios de imparcialidad, transparencia y rigor. En 2024, esta iniciativa impactó a más de 45.000 personas mediante cerca de un millar de actividades presenciales y digitales.

Su vocación es llegar a todos los públicos, desde escolares hasta personas mayores, adaptando formatos y contenidos a cada grupo, con especial atención a colectivos con necesidades específicas. Este enfoque, apoyado en alianzas estratégicas y recursos de calidad, permite a Ibercaja contribuir activamente a la mejora de la cultura financiera en nuestro país, en coherencia con su compromiso histórico de acompañar a las personas en las decisiones más importantes de su vida.

Funcas y CECA acordaron la puesta en marcha a partir de 2018 del ‘Programa Funcas de Estímulo de la Educación Financiera’ con el objetivo de contribuir a desarrollar actividades de educación financiera que promuevan las entidades adheridas a CECA, bien directamente, bien a través de sus fundaciones vinculadas, consolidando los proyectos ya existentes e impulsando otros nuevos.