Invesco presenta en Europa su nuevo fondo, Invesco S&P 500 Quality UCITS ETF. En su opinión, gracias a sus características defensivas, el factor calidad ha demostrado su capacidad para superar al mercado de renta variable a largo plazo e, históricamente, se ha comportado bien durante las recesiones económicas y en períodos de alta inflación.

En este contexto, lanza el Invesco S&P 500 Quality UCITS ETF, sobre el que apunta que “es el único fondo en Europa que trata de replicar este índice, diseñado para captar las 100 empresas con las puntuaciones de calidad más altas dentro del índice S&P 500 original, basándose en tres métricas fundamentales: rentabilidad sobre recursos propios (ROE), ratio de devengo y ratio de apalancamiento financiero”.

“La inversión basada en factores identifica a los impulsores de los rendimientos bursátiles a largo plazo. En Invesco llevamos más de 40 años ofreciendo estrategias basadas en factores. El factor calidad, en particular, ha demostrado ser eficaz en entornos de incertidumbre económica. Nuestro nuevo ETF ofrece a los inversores europeos acceso eficiente a esta estrategia, replicando el mismo índice que nuestro fondo en EE.UU., que ya gestiona más de 13.600 millones de dólares desde su lanzamiento en 2005”, ha señalado Laure Peyranne, Head of ETF Iberia/LatAm/US Offshore en Invesco.

Sobre el índice explican que el S&P 500 Quality se construye ponderando las 100 empresas seleccionadas según su capitalización bursátil y su puntuación de calidad. Por lo tanto, el fondo constituye una estrategia que ofrece diversificación a nivel sectorial, donde los sectores con mayor ponderación a finales de mayo de 2025 eran: tecnologías de la Información (23,2%), industriales (18,1%), financieras (16,0%), bienes de consumo básico (13,0%), servicios de comunicación (11,2%) y salud (10,9%).

“La razón por la que el factor calidad ha superado al mercado a largo plazo es que estas empresas suelen mostrar solidez financiera y estabilidad en sus beneficios lo que las hace más resilientes ante recesiones o presiones inflacionarias. Este ETF puede ser una herramienta clave, ya sea como parte de una asignación estratégica o para perfilar su cartera hacia características defensivas cuando anticipan una evolución del mercado en esa dirección”, añade Peyranne.

Desde la gestora destacan que el Invesco S&P 500 Quality UCITS ETF amplía ahora la gama S&P 500 UCITS ETFs de Invesco, que ya cuenta por ejemplo con Invesco S&P 500 UCITS ETF —el ETF basado en swaps más grande del mundo—, así como a las exposiciones físicas y basadas en swaps al índice S&P 500 Equal Weight y otros ETFs con enfoques de factores únicos o múltiples.

Foto cedidaCarlos ASO, CEO de Andbank y de MyInvestor, en el curso de Economía de la APIE que se celebra esta semana en la Universidad Internacional Menéndez Pelayo (UIMP) en Santander.

Las cifras de la inversión en España no dejan lugar a dudas: hay mucho desconocimiento sobre cómo invertir, y la educación financiera sigue siendo una asignatura pendiente. Según datos de Inverco, en los últimos 15 años, los inversores en fondos obtuvieron de media rentabilidades del 2% anuales, con posiciones muy sesgadas a productos de renta fija, mientras los de renta variable obtuvieron algo más del 5%, frente a retornos del 12% de la bolsa mundial en la última década. “En general, en España no se ha capturado el upside invirtiendo bien en fondos y las grandes sucursales bancarias no lo han facilitado, debido a las altas comisiones y a una oferta de productos poco rentables, con retornos por debajo de los índices”, afirmaba Carlos Aso, consejero delegado de Andbank y vicepresidente de MyInvestor, en la 42º edición del curso de la APIE celebrado en la UIMP en Santander esta semana, bajo el título Cuarenta años de España en la UE: evolución de la economía española.

Aso, que hizo balance de la historia de las entidades financieras en esos años, recordó que en España existe aún una baja penetración de acciones o fondos con respecto a Europa, un contexto en el que los neobancos extranjeros como MyInvestor (nacido en 2017) han podido aprovechar para hacer una “banca amiga” y convertir las finanzas personales en fáciles y transparentes, democratizando la inversión y ofreciendo productos competitivos, además de un posicionamiento digital cercano al cliente, sin oficinas.

De esa forma han alcanzado los 600.000 clientes y más de 10.000 euros de volumen de negocio (con un 60% centrado en inversión), con una historia de hitos en su oferta que empezó en 2019 con la hipoteca sin mochila, siguió en 2020 con los fondos indexados (con más de 200 actualmente en su oferta) y remuneración del ahorro en 2022; carteras gestionadas con distintos perfiles de riesgo; y también democratizando la inversión alternativa, con propuestas como el crowdfunding inmobiliario o varios vehículos de capital privado -en los que se puede invertir desde 10.000 euros bajo la ley de 2022-, de la mano de terceros.

Así, en el pasado comercializó los fondos Actyus Secondary Fund FCR -fondo de capital riesgo con la gestión delegada a Arcano Partners-, Actyus Growth Finance FCR PYME -fondo de venture debt y gestionado por Actyus Private Equity-, Bestinver Private Equity Fund FCR -secundarios, impacto y coinversión directa con fondos de BlackRock y bajo la gestión de Bestinver- y Arcano Spanish Value Added Real Estate III FILPE (AVA III) -fondo de capital privado gestionado por Arcano cuya comercialización terminó el pasado 20 de junio-. Y ahora acaba de lanzar en exclusiva la comercialización entre cliente retail del fondo Actyus Multistrategy Top Selection, FCR, una propuesta única en el mercado español que permite invertir en mercados privados de la mano de tres de las mayores gestoras del mundo: JP Morgan Asset Management, Apollo Global Management y The Carlyle Group.

“Queremos llevar nuestra experiencia de banca privada con Andbank al cliente de menor patrimoniocon MyInvestor, democratizando la inversión”, explicaba Aso en el evento celebrado en Santander, dejando claro que los clientes del neobanco han obtenido una rentabilidad media acumulada desde 2021 del 31%, lo que supone una TAE cercana al 7%, con fondos indexados en su mayoría. Y seguirán fomentando con fuerza la educación financiera, con la idea de “fomentar la inversión desde jóvenes para lograr retornos largo plazo invirtiendo de forma diversificada”.

Una oferta avanzada en alternativos

Sobre los pasos dados en su oferta de productos alternativos, destaca la comercialización de ese nuevo fondo de activos reales, pero también el desarrollo de soluciones en los mercados secundarios para aportar liquidez al mundo de los mercados privados y la posibilidad en el futuro de analizar la inclusión de fondos semilíquidos, o evergreen, en su oferta.

“Los semilíquidos pueden tener sentido, están bastante de moda, no tenemos prevista su inclusión a corto plazo peroprobablemente más adelante tenga sentido incluirlos en algún momento. El principal problema de los activos ilíquidos es cómo hacerlos líquidos, algo complejo. El evergreen trata de hacerlo a gran escala y no es la solución ideal porque si alguien sale, estás cambiando el perfil del que se queda, pero es una opción. Lo que funcionaría es crear un mercado secundario de ilíquidos, que funcione igual que los mercados cotizados, y en ese aspecto sí que estamos trabajando para ofrecer esa posibilidad, para que se puedan comprar y vender los fondos de mercados privados: es la única manera real de hacer líquido lo ilíquido”, explicó Aso.

Sobre el nuevo fondo Actyus Multiestrategy Top Selection, FCR, en comercialización hasta el 14 de julio desde 10.000 euros, es un vehículo multiestrategia con un horizonte temporal de 10 años, gestionado por Actyus Private Capital, que ofrece a los inversores acceso diversificado a private equity, deuda privada y activos reales -inmuebles, infraestructuras o energías renovables-, a través de la inversión en vehículos gestionados por tres referentes mundiales, JP Morgan Asset Management (sobre todo para el posicionamiento en capital riesgo, con un peso de fondos de la gestora de en torno al 60%), Apollo Global Management y The Carlyle Group (para la inversión en préstamos y activos reales, con un peso de fondos de ambas gestoras de un 40%, aproximadamente).

El fondo está diseñado para generar rentas periódicas a partir del segundo año, con cupones anuales esperados del 2%-3%, y busca una TIR objetivo de entre el 10% y 12% anual. La rentabilidad neta histórica estimada se sitúa en el 13,1%, basada en la evolución de índices de Bloomberg representativos de cada estrategia.

Un camino hacia la reestructuración, la recuperación de la confianza y los negocios digitales

El vicepresidente de MyInvestor, que reconoció un amplio margen de crecimiento del negocio del neobanco -tienen una cuota en España del 0,5%-0,6%, y considera que podrían doblar su volumen en algo más de dos años– y su capacidad para seguir aprovechando oportunidades de crecimiento inorgánico -tras compras como la de Finanbest o Helloteca en MyInvestor, y parte del negocio retail de Inversis, Merchbank o Gesconsult en Andbank-, hizo un repaso por la historia financiera de las últimas cuatro décadas en el sector financiero.

Desde una etapa en la que la banca ganaba 1.000 millones de euros (1985), con un sector muy atomizado, hasta un entorno actual con beneficios superiores a los 20.000 millones (un techo, según Aso, puesto que el crédito no va a crecer tanto como para compensar el impacto de la bajada de tipos, salvo que éstos se den la vuelta), pero con mucha más concentración entre las entidades nacionales –también con un negocio más internacional, sobre todo en Latinoamérica y mucho más capitalizadas-, mayor presencia de jugadores internacionales en el mercado español y una fuerte crisis reputacional –derivada de la gran crisis financiera de 2008- que llega hasta nuestros días y que alimenta el negocio de los players digitales.

“La banca consiguió recapitalizarse tras la crisis de 2008 y salir de ello con fusiones, ampliaciones de capital y creatividad financiera, pero aún no ha conseguido recapitalizarse la confianza de los clientes”, dijo Aso. En su opinión, «la banca no ha podido deshacerse del aspecto de la gran crisis y hasta que no se relajen requisitos de capital o se rebaje el coste de las sucursales, no va a poder resolver el problema del todo”.

“Hoy los depósitos no están remunerados y eso nos da la oportunidad como neobanco, podemos hacerlo por nuestro modelo sin oficinas”, dijo, pero recordando que el depósito es el gancho para el verdadero objetivo de MyInvestor, democratizar la inversión, y también la alternativa.

Las firmas que integran Aseafi, la Asociación Española de Empresas de Asesoramiento Financiero, han puesto de manifiesto, a través de los resultados de la última encuesta interna, el papel clave de las firmas no bancarias en la interpretación de un mercado que vive a caballo entre la incertidumbre y la oportunidad. Lejos de los grandes grupos bancarios, las entidades asociadas a Aseafi destacan por ofrecer un análisis más próximo, especializado y objetivo, ajeno a intereses comerciales tradicionales, lo que les otorga una perspectiva única sobre el pulso real de los inversores.

El sondeo, realizado entre las principales firmas de asesoramiento financiero independiente del país en los primeros días de junio, refleja una inquietud moderada entre los clientes: la mayoría de los profesionales sitúa el nivel de preocupación de sus inversores en torno a un 3 sobre 5, lo que indica una percepción de riesgo significativa, aunque alejada de extremos o pánicos injustificados. Esta visión intermedia muestra la capacidad de las EAFs para transmitir calma y realismo a sus clientes, incluso en contextos de alta volatilidad.

Entre los factores de riesgo que más pesan en el ánimo de los inversores, la geopolítica se impone claramente como la principal fuente de incertidumbre, muy por encima de otros habituales como la inflación, la recesión o las dudas sobre la rentabilidad de las inversiones. Más del 80% de las empresas participantes coinciden en señalar los acontecimientos internacionales y los conflictos globales como el eje de preocupación dominante en las carteras y las decisiones de sus clientes.

En cuanto a los cambios en el perfil de riesgo de los inversores, la estabilidad es la tónica general: ocho de cada diez firmas indican que sus clientes mantienen sus posiciones, sin grandes desplazamientos hacia la prudencia ni tampoco hacia el riesgo. Solo una minoría aprecia movimientos hacia posturas más conservadoras, lo que confirma que la labor de los asesores financieros independientes está siendo clave para evitar respuestas precipitadas ante el entorno actual.

De cara al futuro más inmediato, las previsiones son cautas, pero lejos de un pesimismo extremo: el 40% de los encuestados se declara “cautelosamente optimista” respecto al comportamiento de los mercados en los próximos doce meses, mientras que un 30% adopta una visión neutral y apenas un 20% anticipa caídas generalizadas. Esta lectura prudente refuerza la apuesta de las EAFs por la diversificación y la personalización en el asesoramiento, alejadas de mensajes uniformes o soluciones estándar.

Por último, la respuesta de los reguladores y organismos financieros ante la coyuntura actual divide opiniones entre los encuestados: aunque la mayoría la considera “adecuada”, un 40% de las firmas sigue echando en falta medidas más contundentes para proteger al inversor.

“Los resultados de esta encuesta demuestran algo que venimos observando desde hace tiempo: los inversores valoran no solo los datos, sino el acompañamiento experto y honesto. En un contexto internacional complejo, donde los titulares cambian cada día, las EAFs desempeñan un rol esencial como traductores de la realidad financiera, ayudando a los clientes a tomar decisiones bien fundamentadas. No se trata de minimizar los riesgos, sino de entenderlos con perspectiva. Esa es la esencia del asesoramiento verdaderamente independiente», ha destacado Carlos García Ciriza, presidente de Aseafi.

El Grupo CIMD Intermoney y el Grupo Beka han alcanzado un acuerdo para integrar sus negocios financieros, sujeto a las aprobaciones finales de los órganos de gobierno de ambas entidades y a la autorización por parte de la Comisión Nacional del Mercado de Valores.

Esta integración supondrá un paso estratégico para los dos grupos, que verán ampliada la gama de productos y soluciones ofrecidas a sus clientes.

La operación comprenderá la incorporación de diversos negocios del Grupo Beka a CIMD Intermoney: soluciones de financiación para pymes y corporates (Beka Credit), gestión de fondos de titulización (Beka Titulización, SGFT), las áreas de inversión inmobiliaria (Beka Real Estate) y gestión de activos alternativos (Beka Asset Management, SGIIC), así como el área de fusiones y adquisiciones (Beka M&A).

Los negocios de gestión de fondos sumarán más de 7.000 millones de euros y, adicionalmente, las gestoras de titulización gestionarán fondos por más de 21.000 millones de euro.

Refuerzo en la directiva

Con esta operación, el Grupo CIMD Intermoney verá reforzada su estructura directiva con la incorporación de profesionales de reconocido prestigio.

La entidad integrada incluirá cerca de 500 profesionales, que cuentan con la experiencia y visión necesarias para afrontar este nuevo reto.

Beka Financial Markets Holdings se convertirá en partner de referencia de la entidad resultante y seguirá manteniendo sus participaciones en compañías como Secuoya, Madrid Artes Digitales y Beka Alpha, entre otras.

Foto cedidaJenny Johnson, CEO y presidenta de Franklin Templeton.

Franklin Templeton y eToro han anunciado un acuerdo que supone el lanzamiento de seis nuevas carteras inteligentes de ETFs UCITS con fecha objetivo, con la marca eToro y desarrolladas por Franklin Templeton Investment Solutions (FTIS). Según explican, estas nuevas soluciones con fecha objetivo están disponibles para la comunidad de inversión de eToro desde el 24 de junio.

En este sentido, señalan que eToro ha adoptado un enfoque inteligente y diversificado para la inversión personal, con más de 110 carteras inteligentes prediseñadas. Se trata de carteras de inversión innovadoras y a largo plazo, seleccionadas por el Departamento de Inversiones de eToro. Según sus objetivos individuales, los inversores pueden replicar carteras inteligentes específicas. Dicha inversión replicará automáticamente las posiciones actuales de la cartera y sus futuros ajustes, hasta que se cierre la posición, sin comisiones de gestión.

“Estamos encantados de asociarnos con eToro. Al combinar nuestra amplia experiencia en carteras de ETFs con fecha objetivo con la innovadora plataforma de inversión social de eToro, ahora podemos ofrecer soluciones de inversión basadas en objetivos a un público más amplio, incluidos los inversores jóvenes nativos digitales. Esta colaboración pone de manifiesto el compromiso de Franklin Templeton de ampliar su alcance a clientes a través de plataformas de distribución innovadoras, manteniéndose así a la vanguardia del ecosistema digital global de gestión patrimonial”, ha destacado Jenny Johnson, CEO y presidenta de Franklin Templeton.

Por su parte, Yoni Assia, CEO y cofundador de eToro, ha afirmado: “Estamos emocionados con la presentación de esta nueva gama de carteras con fecha objetivo, guiadas por la experiencia de Franklin Templeton en asignación de activos. Ya sea que inviertas para comprar una casa o para ahorrar de cara al futuro, las carteras con fecha objetivo ofrecen una forma sencilla y automatizada de ayudarte a mantener el rumbo hacia tus objetivos financieros. Este es un paso más en nuestro compromiso de ofrecer a los inversores minoristas soluciones de inversión a largo plazo, estén donde estén en su camino como inversores”.

Primeros lanzamientos

Ambas compañías señalan que, inicialmente, seis carteras inteligentes con fecha objetivo y arquitectura abierta, desarrolladas por Franklin Templeton Investment Solutions (FTIS), con horizontes de inversión que oscilan entre los tres y los diez años, estarán disponibles para que los usuarios de eToro las puedan replicar. FTIS proporciona a eToro carteras de ETFs UCITS de renta variable y renta fija, así como una fórmula de trayectoria de asignación diseñada para alcanzar “carteras inteligentes” diversificadas con fechas objetivo específicas.

“eToro se ha ganado una sólida reputación al hacer que la inversión sea más accesible, especialmente para quienes desean “carteras inteligentes” seleccionadas por expertos, sin tener que gestionar cada detalle por sí mismos. Al integrar la sólida experiencia de FTIS en asignación de activos con la plataforma fácil de usar de eToro, estamos ofreciendo a los inversores una herramienta poderosa para diversificar sus carteras y alcanzar sus objetivos financieros, aprovechando además las funcionalidades de trading social por las que eToro es conocido”, ha añadido Matthew Harrison, responsable de América (excepto EE.UU.), Europa y Reino Unido de eToro.

Según Sandy Kaul, directora de Innovación de Franklin Templeton, a nivel global, observan una creciente demanda por parte de los inversores de carteras más personalizadas y basadas en objetivos, que ofrezcan rentabilidades ajustadas al riesgo. “Los consumidores que se autoegestionan, que quizá comenzaron su camino como inversores negociando activos digitales o acciones, ahora buscan cada vez más diversificación y carteras personalizadas que les ayuden a alcanzar objetivos a largo plazo. A través de esta colaboración, nuestro objetivo es responder a esa necesidad mediante la tecnología líder de eToro y su experiencia digital de usuario”, ha comentado Kaul.

Desde la gestora explican que Franklin Templeton Investment Solutions traduce una amplia variedad de objetivos de los inversores en carteras impulsadas por el mejor conocimiento de Franklin Templeton a nivel global. Atiende a una diversidad de clientes institucionales, que van desde fondos soberanos hasta planes de pensiones públicos y privados, además de clientes minoristas multiactivos en todo el mundo. “El sello distintivo del enfoque de FTIS es un foro central —el Comité de Estrategia e Investigación de Inversiones (ISRC, por sus siglas en inglés)—, que genera una visión de arriba hacia abajo a través de las distintas clases de activos e integra los análisis de los equipos especializados en investigación fundamental y cuantitativa de FTIS. FTIS gestiona aproximadamente 87.000 millones de dólares en activos con base en el riesgo, de los cuales unos 14.700 millones de dólares se gestionan como estrategias con fecha objetivo”, destacan.

Jupiter AM ha reunido en la ciudad de Lisboa (Portugal) a más de 120 participantes en la que ha sido, hasta el momento, una de sus mayores conferencias internacionales, reflejando la diversidad de su comunidad inversora. Con William López, responsable para Europa y América Latina de la firma, como maestro de ceremonias, la gestora ha lanzado dos mensajes claves: la necesidad de repensar la diversificación en las carteras y la gran oportunidad que es el entorno actual para la gestión activa.

La firma considera que ambas claves tienen sentido en un contexto actual de incertidumbre y ante los nuevos paradigmas del mercado. “El tema de esta conferencia, «Rebalanceo inteligente: carteras resilientes, alfa sin fronteras», refleja la necesidad de replantearse la diversificación en un mundo marcado por el riesgo de concentración y los cambios geopolíticos. Con unas asignaciones globales muy sesgadas hacia Estados Unidos, exploraremos cómo la gestión activa y las estrategias alternativas pueden ayudar a construir carteras más resilientes.”, señaló López.

Matthew Beesley, CEO de Jupiter, marcó el punto de partida de esta conferencia al recordar que estamos ante un contexto global sustancialmente diferente al de años anteriores: “Si hay una lección clave que podemos extraer de los primeros meses de la administración Trump, es que, lamentablemente, Estados Unidos ya no es el socio predecible y fiable que solía ser, en términos de defensa y comercio. Y eso representa un problema, porque el mundo actual depende y ha dependido en gran medida de Estados Unidos, diría que durante los últimos 80 años”.

Una dependencia que también se observa en las carteras a nivel global porque, tal y como reconoció Beesley, estamos sobreponderados en EE.UU. “Las carteras tienen normalmente una asignación excesiva a activos estadounidenses. Esto se debe a que EE.UU. ha crecido más rápidamente que la mayoría de las economías. Ha contado con unas políticas monetarias y fiscales altamente expansivas, y ha liderado algunos sectores como, por ejemplo, el tecnológico. La consecuencia ha sido un mercado bursátil estadounidense altamente valorado y con fuerte respaldo. Dicho de otra forma, la mejor estrategia de inversión en los últimos 20 años ha sido mantener una posición larga en EE.UU., y hacerlo de la forma más económica posible. Esa estrategia ha sido, sencillamente, invertir en fondos indexados estadounidenses. Pero ahora podríamos estar entrando en un entorno donde ocurre exactamente lo contrario. Si observamos cómo se ha comportado el mercado en lo que va de 2025, vemos que las acciones estadounidenses han empezado a tener un rendimiento inferior, lo cual va en contra de la tendencia a largo plazo”, argumentó el CEO de la firma.

Según su visión, hemos creado un entorno en el que cualquier cosa puede suceder de un día para otro, generando un clima de creciente volatilidad y reduciendo la fiabilidad global de EE.UU. como referente. “Sin embargo, creo firmemente que el desafío y la oportunidad son dos caras de la misma moneda. Estamos en un entorno que ofrece muchas más oportunidades para nosotros como gestores activos. Las menores correlaciones entre activos crean espacio para obtener rentabilidades idiosincráticas y podría implicar un resurgimiento del alfa, además de significar que la construcción de carteras vuelve a aportar valor, abriendo de nuevo la puerta a que la gestión activa muestre su capacidad de crear valor”, defendió Beesley.

En respuesta a esta oportunidad, el CEO de la firma apuesta por un enfoque de retorno absoluto, tanto para la renta fija como para la renta variable, y por su estrategia de oro y plata. Además, añade que su visión de ser activos también supone tener una “mente activa”, abierta a la innovación. En este sentido, ha señalado su intención de seguir estudiando el universo de los ETFs activos. “Este año, lanzamos nuestro primer ETF activo con una estrategia de bonos soberanos globales. Este es un ámbito en el que estamos muy enfocados. Reconocemos que algunos clientes parecen preferir cada vez más el formato de ETF activo frente al fondo mutuo tradicional. En Jupiter, estamos considerando este enfoque con seriedad”, afirmó Beesley.

Visión y propuesta en renta fija

A la hora de hablar de activos concretos, Matt Morgan, Head of Fixed Income, reconoció que, en los últimos años, la renta fija no ha diversificado las carteras como esperaba el inversor, por lo que se han cuestionado sus posiciones y su enfoque. “En un mundo incierto, tenemos que volver a usar la renta fija como diversificador, y para ello la gestión activa es clave”, indicó Morgan, quien también reconoció que las estrategias alternativas son un área muy interesante para seguir abordando y desarrollando.

Para Ariel Bezalel, Investment Manager, Fixed Income, los activos de riesgo viven un momento de equilibrio: “Un crecimiento menor, pero positivo, las expectativas de más recortes de tipos, el soporte de las políticas fiscales, la contención en los precios de la energía y los buenos fundamentales del crédito están entre los factores que explican el momento de equilibrio que viven los activos de riesgo”. No obstante, las valoraciones de los activos de riesgo, como el crédito y la renta variable, siguen siendo elevadas, lo que exige un enfoque prudente.

Entre las posiciones que consideran una oportunidad, Bezalel explicó que los bonos del Estado aún pueden ofrecer una buena oportunidad. Sin embargo, hoy en día parece aún más importante seleccionar los países adecuados y el segmento adecuado de la curva. Los mercados desarrollados, como el Reino Unido, Australia y Nueva Zelanda, ofrecen hoy en día una oportunidad atractiva en el tramo medio y, en ocasiones, incluso en el tramo largo de la curva. Las tasas de interés estadounidenses parecen más matizadas a partir de aquí. El extremo corto y el tramo medio de la curva pueden ofrecer una buena cobertura si el entorno macroeconómico en Estados Unidos se deteriora o la inflación sorprende a la baja, mientras que el extremo largo parece estar en riesgo dada la trayectoria fiscal actual y la pendiente limitada. «Los bonos en moneda local de los mercados emergentes también ofrecen oportunidades interesantes, especialmente Brasil, México y la India», señaló.

Sobre el crédito, señaló que no es un activo barato, pero tampoco identificó ningún catalizador importante a corto plazo para que se amplíen significativamente los diferenciales. “En conjunto, seguimos obteniendo rentabilidad y centrados en la búsqueda de nichos de valor. Para mí, la pregunta es, ¿dónde están los negocios más frágiles, más arriesgados? Y la respuesta podría ser que han migrado al crédito privado. Durante la última década, el mercado del crédito privado ha relajado considerablemente sus criterios: las condiciones de financiación son menos exigentes y las normas de información son más laxas. Por lo tanto, las empresas más débiles están recurriendo al crédito privado para financiarse. Este podría ser uno de los factores que ha propiciado una mejora de la calidad crediticia en los mercados de alto rendimiento de Europa y Estados Unidos», explicó.

Dentro de la deuda corporativa, el experto reconoce que se muestran cautelosos con los segmentos más cíclicos, como la industria europea, pero que algunos sectores defensivos aún pueden ofrecer un buen valor. “Entre los mercados desarrollados, también nos gustan los CoCos, los vencimientos cortos y algunos nombres concretos del sector energético. En el caso de los mercados emergentes, nos centramos en la selección de créditos, buscando empresas con un apalancamiento moderado y un buen gobierno corporativo. Preferimos un sesgo defensivo y países como la República Checa, la India y Brasil”, indicó Bezalel.

Renta variable: flexibilidad y gestión del riesgo

Para Kiran Nandra-Koehrer, Head of Equities de Jupiter, los activos estadounidenses ya no se consideran el refugio seguro y fácil que han sido históricamente, lo que significa que el peso del rendimiento de las carteras de los clientes recaerá en el alfa y no en el beta pasivo. “Tenemos la firme convicción de que lo que más va a impulsar los retornos no será ya la beta pasiva, sino el alfa, lo cual representa un cambio importante para muchos. Una mayor volatilidad y una mayor incertidumbre pueden no parecer el escenario más positivo para la rentabilidad, pero la divergencia de políticas y la desglobalización se están traduciendo tanto en la importancia de la diversificación de las carteras como en la capacidad de ser ágil y generar alfa independientemente del contexto.”, defendió durante su intervención.

En su opinión, comprender la exposición al riesgo seguirá siendo un factor crítico para que los gestores de carteras generen alfa de forma consistente. Además, Nandra-Koehrer destacó que la correlación media entre pares de acciones de distintos países ha alcanzado su nivel más bajo desde la década de 1990, lo que, en su opinión, significa que “existe un conjunto de oportunidades en todas las clases de activos, regiones y sectores que no habíamos visto en muchos años, lo que crea un entorno realmente sólido para las estrategias activas, ya sean sistemáticas o fundamentales”.

Para la gestora, la renta variable europea merece una mención aparte porque, tal y como explicó Niall Gallagher, Investment Manager, European Equities en Jupiter, hay tres factores determinantes: los inversores se están moviendo de EE.UU. a otras regiones -debido a esa sobreponderación de las carteras-; los gobiernos europeos se han destapado en términos de política fiscal y gasto; y las acciones europeas tienen una valoración más atractiva. Para Gallagher, este caldo de cultivo da la oportunidad a los gestores activos de identificar aquellas compañías que realmente tienen valor.

“Apostamos por una estrategia concentrada y flexible que nos permita identificar y seleccionar empresas que emplean bien sus recursos de capital y que tengan capacidad para crearlos. Eso no significa inclinarse por un determinado estilo, supone invertir en empresas donde el retorno de capital empleado es más alto que el costo de capital y con evidencias de que generan capital de forma inteligente”, destacó ante el auditorio.

Para Amadeo Alentorn, Investment Manager, Systematic Equities de Jupiter, la clave en renta variable -también es aplicable a renta fija- es el enfoque de inversión sistemática que ha desarrollado y aplica la gestora. “Este enfoque nos permite sacar alfa, o sea, oportunidades con largo y corto, dentro del mercado sin tener exposición a la dirección de mercado. Aplicado a la renta variable, supone ponerse largo y corto en diferentes acciones, neutralizando la dirección de mercado, algo que tiene mucho sentido en un año como este, donde será muy difícil que veamos un rally como en estos últimos años. En este tipo de entorno, obviamente una parte de la cartera estará en renta variable, porque a largo plazo eso podría dar mucha rentabilidad, mientras que la parte de alternativos funciona como el amortiguador en un coche, donde tienes una parte que no depende de la dirección de mercado”, explicó.

Según su experiencia, esto les permite ofrecer una inversión dinámica en renta variable, “donde la decisión de comprar más growth o value, o large o small cap, está en nuestras manos y con un flujo de información que puede llegar al análisis diario de más de 40 millones de datos”.

Apuesta por el oro y la plata

Por último, Ned Naylor-Leyland, Investment Manager, Gold & Silverde Jupiter, volvió de nuevo a poner el foco en el papel que el oro y la plata están llamados a desempeñar en las carteras de los inversores, como diversificador y como activo refugio. Coincidiendo con sus compañeros, Naylor-Leyland reconoció que la vuelta de Donald Trump a la Casa Blanca ha supuesto un gran reto para algunas clases de activos. “Venimos de un contexto en el que los bancos centrales decidieron aumentar sus reservas en oro. Además, en el último año, vimos importantes compras de plata, lo cual ha llevado a casi agotamiento de las reservas. En este año, hemos visto al oro batir récords en varias ocasiones, impulsados principalmente por un dólar débil y la preocupación por la marcha de la economía estadounidense”, resumió como punto de partida.

En su opinión, el momento es oportuno para posicionarse en el oro, ya que “el dólar ha entrado en una fase bajista respecto al oro, y esa dinámica beneficia claramente a los metales preciosos”, según explicó. Su previsión es que la incertidumbre que ha marcado el inicio del año hará que los inversores, en particular los institucionales, vayan incorporando mayor exposición a metales preciosos. En el caso de la plata, destacó -tras recordar lo menguadas que están las reservas- que vivirá un momento de mayor demanda debido a su papel en la transición energética.

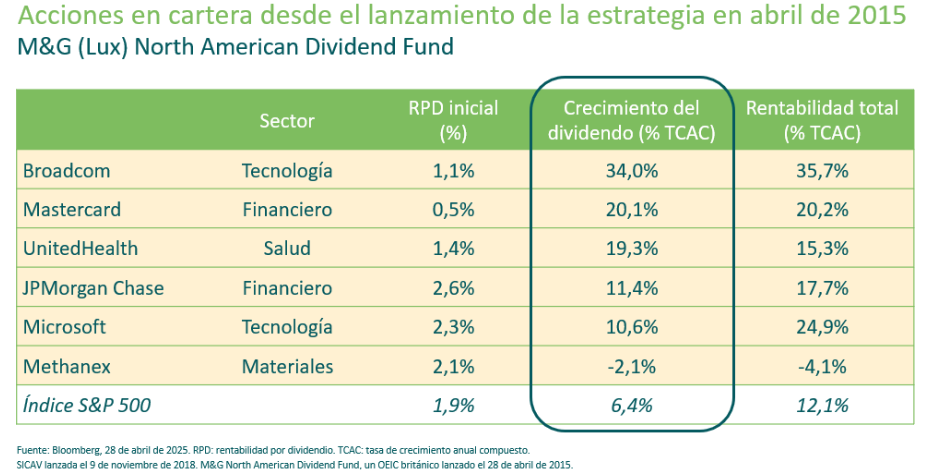

A fin de abril de 2025, el M&G (Lux) North American Dividend Fund alcanzó un hito importante: John Weavers cumplió su décimo aniversario como gestor principal de la estrategia de crecimiento del dividendo en acciones de EE. UU.

Crecimiento del dividendo: la teoría en la práctica

La filosofía de inversión del M&G (Lux) North American Dividend Fund está respaldada por nuestra firme creencia en que invertir en compañías con dividendos crecientes es una estrategia exitosa a largo plazo. El proceso de inversión del fondo trata de beneficiarse de un motor favorable y duradero: la combinación de dividendos crecientes y su impulso a la cotización, con las ventajas de la capitalización compuesta a largo plazo. El fondo se gestiona con un horizonte de inversión de tres a cinco años, que típicamente se traduce en una rotación anual del 20% al 30%.

Tenencias a largo plazo

Hoy en día la cartera tiene seis posiciones tomadas inicialmente en 2015, cuyos resultados ilustran lo que trata de lograr nuestra estrategia de crecimiento del dividendo. Cinco de estas seis supervivientes han superado al índice S&P 500, y el crecimiento de su dividendo en tasas de doble dígito ha sido un importante motor de su éxito.

Merecen destacarse las dos acciones de mejor comportamiento, Broadcom y Mastercard, debido a su perfil diferenciado: ninguna de ellas ofrecía rentabilidades por dividendo (RPD) atractivas en el momento de comprarse, pero el notable crecimiento del dividendo que aportaron acabó impulsando su excelente evolución. Methanex ha sido una decepción, frenada por un recorte de dividendo como consecuencia de la pandemia. Creemos que cinco de seis tenencias es un buen resultado, y la balanza está claramente inclinada hacia los ganadores.

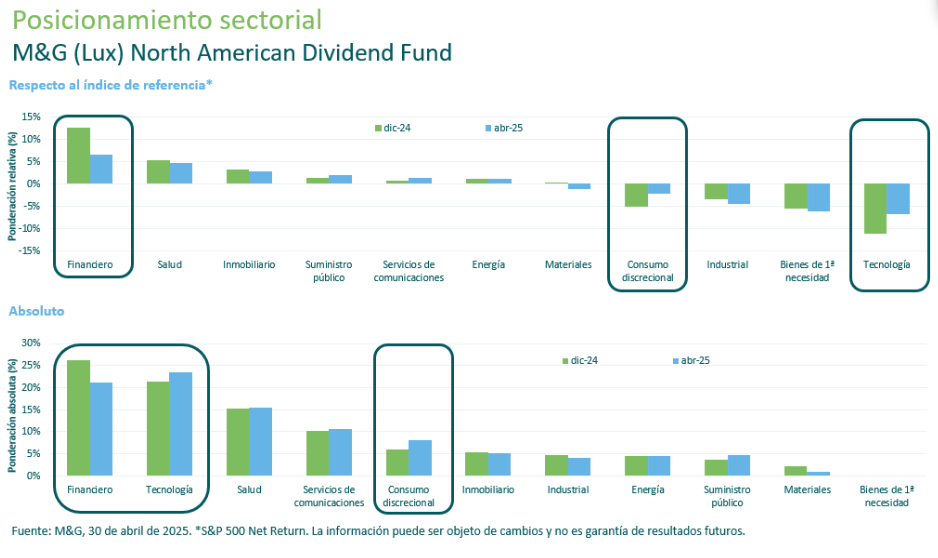

Posicionamiento actual

El sector financiero todavía representa la mayor exposición del fondo en términos tanto absolutos como relativos, pero su ponderación ha disminuido recientemente con la venta de Arthur J Gallagher (seguros) y el recorte de las posiciones en Visa y Mastercard (pagos digitales).

Tecnología sigue siendo la mayor infraponderación relativa, aunque su peso en la cartera ha aumentado con la compra de más acciones de Lam Research y Microsoft, aprovechando su debilidad. También hemos ampliado la posición en Meta Platforms (servicios de comunicaciones).

La ponderación de consumo discrecional aumentó con la compra de más acciones de Royal Caribbean: consideramos que la compañía de cruceros ha sufrido un duro castigo a manos del mercado pese a la solidez de sus fundamentales, además de presentar un riesgo arancelario limitado.

Salud continúa siendo la mayor sobreponderación entre las áreas defensivas, y la exposición a utilities aumentó al ampliarse la posición en NextEra Energy.

Perspectivas

Seguimos concentrados decididamente en los fundamentales a la hora de tomar decisiones. Procuramos no bajar la guardia en torno a las valoraciones asignadas por el mercado a algunas de nuestras tenencias de mejor comportamiento. Poniendo nuestra disciplina de valoración en la práctica, gestionamos la cartera de manera activa, reinvirtiendo la liquidez obtenida de nuestros ganadores (sobre todo en el sector financiero) en candidatos más atractivos y aprovechando eventuales oportunidades.

En el segmento defensivo de «calidad» (de un 40% a un 45% de la cartera) queremos mantener el factor de estilo y eliminar el riesgo de aranceles. Recortamos las posiciones farmacéuticas AbbVie y Merck aprovechando su fortaleza.

Estamos tratando de ampliar activamente el componente cíclico de «activos» (en torno a un 35% de la cartera), pero también atentos a la sensibilidad a los aranceles. Royal Caribbean es un excelente ejemplo de una empresa que nos gusta: creemos que presenta fundamentales sólidos y un riesgo arancelario limitado, junto a una valoración cada vez más atractiva.

Las estrategias de dividendos han ganado protagonismo, ya que los inversores buscan seguridad en la actual coyuntura. En un mundo de menores rentabilidades, es probable que el dividendo represente una mayor proporción de la rentabilidad total de las acciones. Al mismo tiempo, el crecimiento del dividendo brinda protección frente a un entorno de inflación persistente.

Los dividendos mantienen su solidez, y en la mayoría de las posiciones del fondo crecen en el rango básico del 5% al 15%. Royal Caribbean (cruceros), Equifax (agencia de información de crédito), Ares Management (inversiones alternativas) y Canadian Pacific Kansas City (ferrocarril) han elevado sus repartos como mínimo en un 20%.

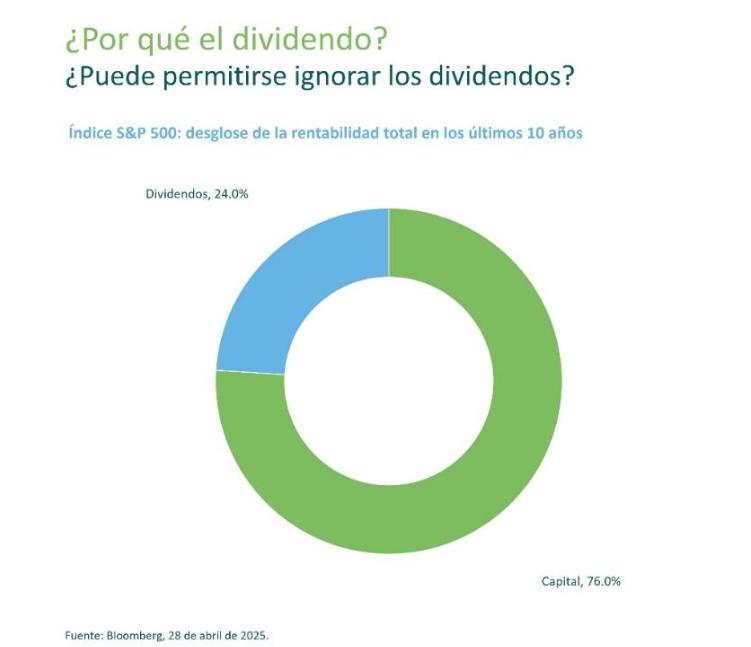

¿Por qué el dividendo?

Los dividendos son importantes: ilustran la calidad de una empresa y son una clara señal de disciplina de capital, solidez financiera y confianza de su equipo directivo. Además de este aspecto fundamental, el dividendo también constituye una base sólida para la rentabilidad a largo plazo de las acciones.

En nuestra opinión, el inversor no puede permitirse ignorarlo, incluso en un mercado estadounidense con bajas rentabilidades por dividendo. La rentabilidad de partida del índice S&P 500 en abril de 2015 no era ni mucho menos notable (del 1,9% según datos de Bloomberg del 28 de abril de 2025), pero una medida retrospectiva estática no tiene en cuenta el potencial de crecimiento a largo plazo del flujo de dividendos. Debemos enfocarnos al futuro, no al pasado. En los últimos 10 años, los dividendos de las acciones estadounidenses casi se han doblado, brindando un fuerte impulso a su rentabilidad total (la combinación de crecimiento del capital y renta). El índice S&P 500 generó una rentabilidad total del 12,1% en dólares durante dicho periodo, de la cual un 76% procedió de revalorizaciones y un 24% de la reinversión de dividendos y su capitalización compuesta (Fuente: Bloomberg, 28 de abril de 2025).

Artículo escrito por John Weavers, gestor del M&G (Lux) North American Dividend Fund en M&G Investments.

Foto cedidaAnne-Christine Farstad, gestora de carteras de MFS IM.

Se observa una rotación interesante desde EE.UU. hacia Europa, impulsada por marcadas disparidades en valoración y dinámicas geopolíticas. Históricamente, los mercados estadounidenses cotizaban con una prima del 15% respecto a Europa, pero esa prima se disparó hasta casi el 40%, especialmente en torno a las elecciones estadounidenses de 2024, cuando prevaleció la narrativa de la “excepcionalidad estadounidense”.

En opinión de Anne-Christine Farstad, gestora de carteras de MFS IM, aunque algunos inversores pueden haber rotado hacia la renta variable europea, la asignación de posiciones y las dispersiones de valoración siguen siendo históricamente amplias. Según nos ha contado en nuestra última charla con ella, no hay dudas de que hay oportunidades atractivas en Europa a nivel específico de acciones.

¿Están participando en esta rotación?

Llevamos bastante tiempo sobreponderados en Europa, ya que creemos que ofrece oportunidades asimétricas y valor desapercibido, lo cual encaja perfectamente con nuestra filosofía de inversión. Hoy en día, muchas empresas estadounidenses—especialmente en el sector tecnológico—cotizan con múltiplos máximos sobre beneficios máximos, mientras que Europa presenta valoraciones atractivas desde un enfoque bottom-up y con expectativas moderadas. No hace falta que muchas cosas salgan bien—paz en Ucrania, menor coste energético, estímulo fiscal o acuerdos comerciales—para desbloquear valor en Europa, y casi nada de eso está incorporado en los precios. Estamos infraponderados en EE.UU. y sobreponderados en Europa, basándonos en un análisis disciplinado acción por acción. También consideramos la resiliencia frente a aranceles—enfocándonos en empresas con poder de fijación de precios y márgenes sólidos.

¿Cree que hemos llegado al final de la “excepcionalidad estadounidense”?

No necesariamente al final, pero sí estamos viendo un reequilibrio. La excepcionalidad estadounidense —impulsada por el dominio tecnológico y la entrada de capitales— ha generado una prima de valoración que podría no ser sostenible. El S&P 500 está muy concentrado en empresas tecnológicas mega-cap y, aunque estas empresas son impresionantes, el mercado ya ha descontado resultados casi perfectos. Mientras tanto, otras regiones, en particular Europa y partes de Asia, muestran una mejora relativa en estabilidad macroeconómica, disciplina política y asignación de capital.

Desde una perspectiva de valor contrarian, vemos la brecha extrema de valoración entre EE.UU. y el resto del mundo como potencialmente insostenible. Esto no significa que EE.UU. vaya a tener un rendimiento estructuralmente inferior, pero los rendimientos relativos podrían empezar a cambiar. Los inversores comienzan a cuestionarse si han estado pagando de más por el crecimiento en EE.UU., mientras subestiman la resiliencia en beneficios y la eficiencia en el uso del capital en otros lugares.

¿Cómo están gestionando este entorno de incertidumbre y su efecto en la renta variable global desde su enfoque contrarian?

Seguimos aplicando nuestra filosofía y proceso de inversión disciplinado, independientemente del entorno de mercado. Un entorno de mayor incertidumbre económica y política puede generar oportunidades para inversores contrarian con una visión a largo plazo. Aunque siempre procuramos entender el contexto global en el que operan nuestras empresas, creemos que el panorama de inversión se navega mejor evaluando las oportunidades de manera probabilística y pragmática a medida que se presentan, en lugar de intentar predecir las tendencias macroeconómicas. Aunque los mercados cambian, la naturaleza humana no lo hace. La percepción del mercado a menudo crea una divergencia entre precio y valor, y buscamos aprovechar esa divergencia. Las oscilaciones del sentimiento generan oportunidades para un inversor paciente que evalúa los hechos con objetividad y pone atención en las valoraciones.

¿Por qué las acciones value podrían tener más sentido en este entorno incierto?

Las acciones que cotizan por debajo de su valor intrínseco, con gran parte de la negatividad ya reflejada en el precio, pueden ser oportunidades atractivas en un entorno macroeconómico incierto. Si una acción cotiza cerca de una evaluación razonable del peor escenario posible, entonces no es necesario que muchas cosas salgan bien para que tenga un buen desempeño. No necesitas “creer en la historia de crecimiento” para ganar dinero.

¿Qué sectores consideran que tienen más potencial, dado el contexto de riesgos y aranceles?

Encontramos oportunidades contrarias en la mayoría de los sectores, ya que normalmente existe alguna controversia o problema que preocupa al mercado. Recientemente, hemos identificado varias oportunidades que encajan con nuestros criterios de inversión en el sector de bebidas alcohólicas europeo, debido a que las preocupaciones sobre aranceles comerciales han lastrado las acciones.

¿Cuáles son las ventajas de este estilo contrarian al hablar de valor?

Para obtener un resultado de inversión distinto al del consenso, es necesario actuar de forma diferente; un enfoque de inversión contrarian implica ir en contra de la multitud para aprovechar la divergencia entre precio y valor. Sin embargo, ser un inversor contrario por sí solo no basta, en última instancia, debes tener razón en tu análisis y decisiones de inversión. Aquí es donde la estrecha colaboración de la Plataforma Global de Investigación de MFS —con más de 100 analistas en renta variable, renta fija, análisis cuantitativo y ESG— resulta crítica para el éxito de la estrategia.

¿Qué riesgos crees que los inversores están subestimando y cuáles ya están descontados?

Un riesgo poco valorado es la fragmentación política: la volatilidad electoral y la inestabilidad fiscal tanto en mercados desarrollados como emergentes. Estos factores pueden provocar cambios repentinos en las políticas, dislocaciones en el mercado o riesgos cambiarios. Otro aspecto subestimado es la posible persistencia de la inflación, especialmente aquella derivada de factores estructurales como los cambios en el mercado laboral.

Por otro lado, los temores a una recesión están probablemente sobredimensionados en algunos sectores—especialmente en industrias cíclicas y ciertos nombres del sector consumo—donde las valoraciones ya reflejan escenarios pesimistas. Los inversores también podrían estar subestimando el riesgo de concentración en el sector tecnológico estadounidense, donde cualquier decepción en resultados podría provocar correcciones. Reevaluamos constantemente nuestras exposiciones en función del sentimiento y los fundamentos cambiantes.

¿Por qué tiene sentido un fondo de renta variable global dentro de las carteras de los inversores?

Ofrece acceso a mercados infravalorados y una diversificación efectiva entre regiones y sectores. Un enfoque global reduce la dependencia de un solo mercado y permite asignar capital allá donde haya mayores oportunidades y valor—algo clave en el entorno global fragmentado que vivimos hoy.

Tras el Liberation Day, la política comercial de Estados Unidos ha provocado un repunte en la incertidumbre, dado que la administración Trump ha amenazado con elevar el arancel medio a las importaciones estadounidenses hasta niveles no vistos desde el periodo posterior a la Segunda Guerra Mundial, en la década de 1940. Como consecuencia de estas denominadas “Trump Trades”, los inversores han sido testigos de un fuerte aumento de la incertidumbre en materia de política económica, sin precedentes en los últimos 40 años y volatilidad en los mercados.

De hecho, la reacción inicial del mercado fue claramente negativa, con caídas en los mercados de renta variable y renta fija a nivel global justo tras el anuncio de la política del Liberation Day (entre el 2 y el 9 de abril). Se observaron pérdidas de un solo dígito medio e incluso de doble dígito en distintas clases de activos de renta variable en un corto espacio de tiempo, mientras que la mayoría de los bonos también se vieron afectados. Esto rompió la tradicional correlación negativa entre ambas clases de activos, impidiendo a los inversores beneficiarse de su diversificación.

Con todo, dos meses después, las noticias son más alentadoras para aquellos inversores que no entraron en pánico. Tras avances adicionales durante abril y mayo en torno a posibles soluciones negociadas (por ejemplo, un acuerdo comercial entre Reino Unido y EE. UU.) y la aplicación diferida de algunas medidas (como el anuncio de una moratoria de 90 días), los mercados recuperaron buena parte de las pérdidas iniciales en el segundo trimestre hasta mediados de mayo. Las pequeñas capitalizaciones de mercados emergentes han sido las que mejor comportamiento han mostrado en renta variable, con una subida cercana al 8 % desde el Liberation Day, mientras que en renta fija los bonos convertibles globales han sido los más destacados, con una revalorización del 4,4 % desde el 2 de abril1.

Por otra parte, cabe señalar que el S&P 500 acumuló una caída superior al 7 % en el trimestre móvil que va de finales de enero a finales de abril, debido principalmente a la corrección de los sectores de consumo discrecional, servicios de comunicación y tecnología. Los cinco valores que más contribuyeron negativamente al índice en este periodo fueron cinco integrantes del grupo conocido como los “Magníficos 7”: Amazon (AMZN, -22 %), Apple (AAPL, -10 %), Tesla (TSLA, -30 %), Meta (META, -20 %) y NVIDIA (NVDA, -9 %).

Aunque los inversores han reducido su exposición agregada a renta variable, continúan manteniendo una sobreponderación significativa en renta variable estadounidense, y especialmente en valores de alta calidad relativa. Sin embargo, un análisis más detallado de los flujos muestra ligeras salidas en renta variable estadounidense, al tiempo que ha regresado el interés por mercados tradicionalmente menos favorecidos, como Reino Unido o emergentes. Paralelamente, se han intensificado los reembolsos en valores de mayor calidad. En el caso de los ETFs cotizados en Europa, los flujos revelan entradas positivas

y sostenidas hacia áreas más defensivas y sensibles a la inflación, como los estilos de dividendos y baja volatilidad.

¿Qué efectividad han demostrado estas estrategias?

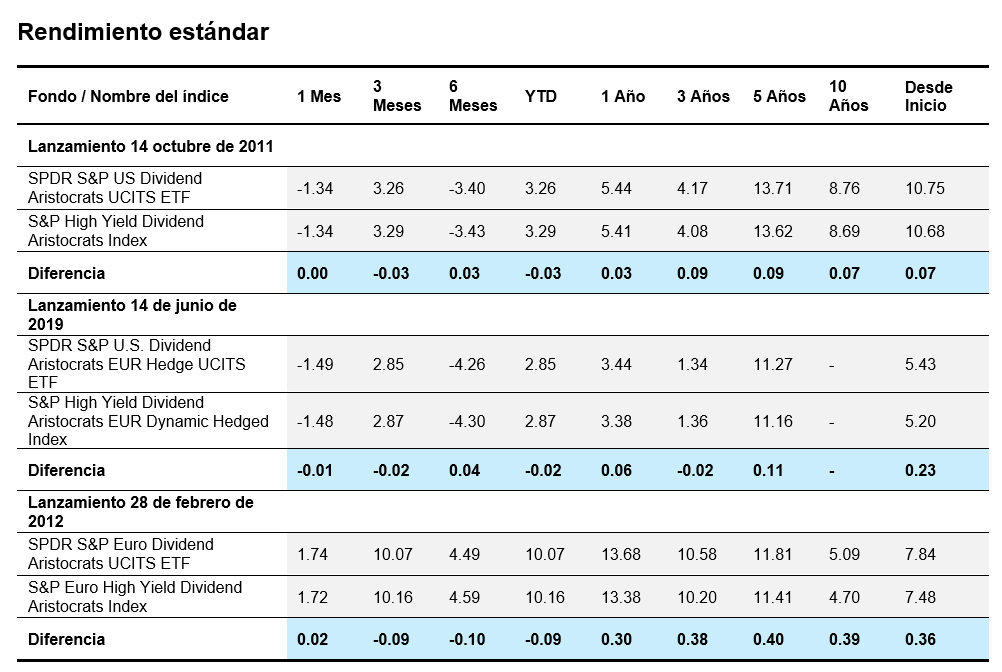

ElSPDR S&P U.S. Dividend Aristocrats UCITS ETF (SPYD GY)ha superado al índice S&P 500 en 5,72 puntos porcentuales en los tres meses comprendidos entre finales de enero y finales de abril. Este comportamiento se explica principalmente por una sobreponderación en los sectores de servicios públicos y bienes de consumo básico, así como por una adecuada selección de valores en servicios de comunicación, con nombres como Verizon (VZ, +12 %).

La versión europea de los Dividend Aristocrats el SPDR S&P U.S. Dividend Aristocrats UCITS ETF(SPYW GY) también ha superado al índice de referencia de renta variable de la eurozona en lo que va de 2025, en un contexto de creciente volatilidad e incertidumbre. A nuestro juicio, la renta variable estadounidense no representa la única oportunidad de inversión, dado que los beneficios empresariales también han mostrado cierta mejora en Europa.

Cabe destacar que la metodología de Aristócratas del S&P se ha expandido más allá del ámbito exclusivo del dividendo, abarcando ahora también el factor calidad, con la nueva estrategia de la gama SPDR Quality Aristocrats. Mientras que los Dividend Aristocrats seleccionan compañías con un historial sostenido e ininterrumpido de distribución de dividendos en efectivo, los Quality Aristocrats se centran en empresas con un historial igualmente sostenido de generación de flujo de caja libre positivo, con márgenes de FCF elevados y mayor rentabilidad sobre el capital invertido (ROIC).

Como resultado, los Dividend Aristocrats ofrecen una exposición más defensiva con sesgo valor/rentabilidad, mientras que los Quality Aristocrats proporcionan una aproximación más orientada al crecimiento y a la calidad con un mayor nivel de riesgo asumido. Con estas estrategias, State Street Global Advisors busca ampliar el conjunto de herramientas a disposición de los inversores que desean adoptar un posicionamiento más prudente para sus carteras.

Fuente: State Street Global Advisors, a 31 de marzo de 2025. Las cifras de rentabilidad aquí contenidas se calculan en moneda base y se facilitan netas de comisiones y no reflejan la deducción de comisiones de asesoramiento o de otro tipo. La rentabilidad pasada no es un indicador fiable de la rentabilidad futura. El rendimiento de la inversión y el valor del principal fluctuarán, por lo que puede tener ganancias o pérdidas cuando se vendan las acciones. La rentabilidad actual puede ser superior o inferior a la indicada. Todos los resultados son históricos y suponen la reinversión de dividendos y plusvalías. Visite www.ssga.com para consultar la rentabilidad más reciente a final de mes. Los rendimientos de los índices no están gestionados y no reflejan la deducción de comisiones o gastos. Los rendimientos de los índices reflejan todas las partidas de ingresos, ganancias y pérdidas, así como la reinversión de dividendos y otros ingresos, según proceda.

Artículo de opinión de Ryan Reardon, Estratega Senior de Factores, State Street SPDR® ETFs

Al inicio de 2025, sugerimos que, aunque cabía esperar volatilidad, las perspectivas de la renta variable mundial eran bastante positivas. Se había evitado un aterrizaje brusco de la economía, la moderación de la inflación allanó el camino para relajar los tipos de interés oficiales y la llegada de la Administración Trump ofrecía la perspectiva de una agenda favorable al crecimiento en la mayor economía del mundo.

Aunque ha habido algunos giros imprevistos —como la infravaloración por parte del mercado de la magnitud de las propuestas arancelarias del presidente Trump—, parece que lo peor de la volatilidad ya ha pasado y están apareciendo varias tendencias complementarias que favorecen a la renta variable mundial. Entre ellas se encuentran las inferencias de que los aranceles recíprocos no alcanzarán los niveles anunciados inicialmente, la posibilidad de que la Reserva Federal (Fed) continúe bajando los tipos ahora que ha remitido el peor escenario de inflación inducida por los aranceles, y la evolución favorable para los mercados en Europa y Asia.

Aunque la confluencia de estos factores debería dar lugar a una ampliación continuada de la rentabilidad de la renta variable, la incertidumbre geopolítica y macroeconómica podría provocar una mayor volatilidad a corto plazo. Sin embargo, estos desajustes pueden dar lugar a puntos de entrada atractivos en las acciones growth, cuyo liderazgo durante gran parte de los dos últimos años ha provocado que sus valoraciones se hayan desvinculado de los fundamentos.

Ya todo no gira en torno a EE. UU.

Puede que EE. UU. esté atacando el comercio, pero otras regiones siguen dando prioridad a los beneficios del libre flujo de mercancías. La zona euro se creó hace décadas precisamente por este motivo. Las nuevas barreras impuestas a socios comerciales tradicionales podrían obligar a los líderes europeos a poner en marcha las reformas necesarias para impulsar el crecimiento. Vemos mejoras en ese sentido. La relajación de la pesada regulación del sector financiero del bloque comercial podría facilitar la fluidez del capital hacia las empresas productivas.

Otro avance incentivador es el aumento de la inversión en el sector de la defensa para hacer frente a los desafíos que plantea un entorno geopolítico cambiante. Esto solo ha sido posible gracias a que países como Alemania han aceptado déficits presupuestarios más elevados.

En Asia, los intentos de Japón por aplicar reformas favorables a los accionistas y las recientes medidas de estímulo de China, que dan prioridad al consumo, deberían respaldar las acciones de la región.

Al igual que en EE. UU., los modestos avances en materia comercial deberían dar flexibilidad a los bancos centrales mundiales para bajar los tipos de interés con el fin de sostener las economías en declive. Este apoyo de las políticas y estas reformas favorables al mercado podrían ayudar a compensar la economía mundial conforme se aleja del punto álgido de la globalización.. Mientras tanto, las tendencias al alza del acercamiento de la producción (nearshoring) y la relocalización (reshoring) presentan tanto riesgos como oportunidades para el sector corporativo. El rediseño de las cadenas de suministro globales, alejándolas de las fuentes de producción de menor coste y con mayores barreras de entrada, conlleva costes económicos, pero el vacío que dejen las multinacionales probablemente será llenado por proveedores locales o regionales, lo que creará oportunidades para que los inversores identifiquen a los ganadores en este nuevo marco.

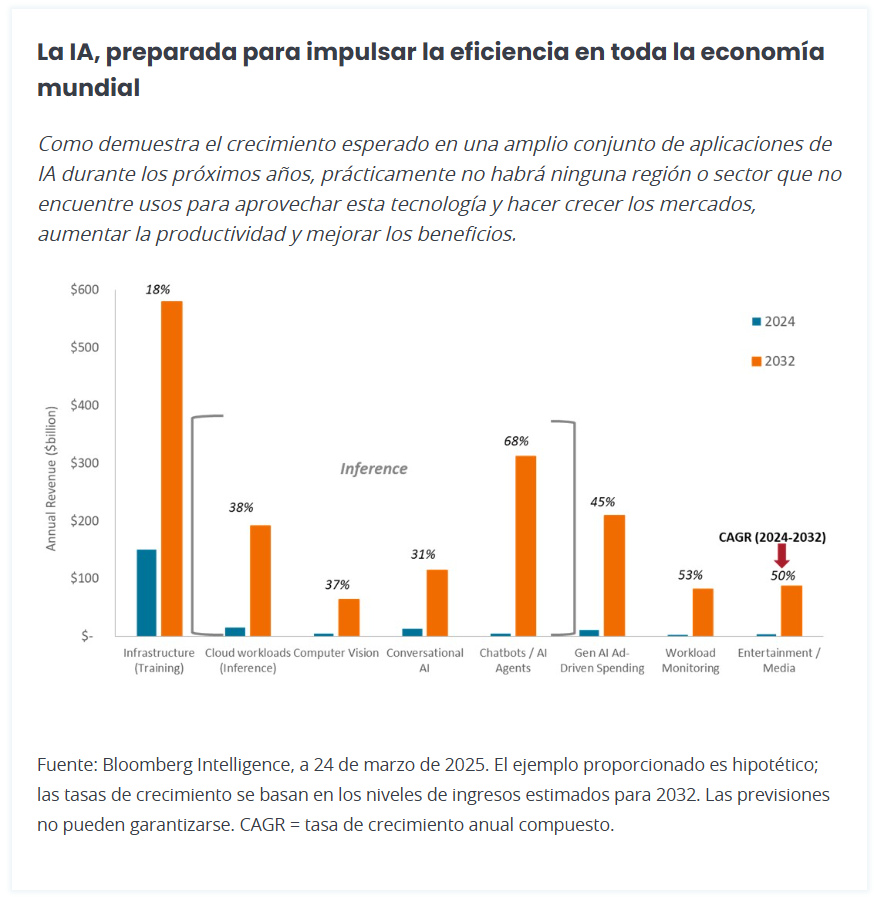

Las divergencias en las políticas y las perspectivas económicas podrían marcar un cambio en el dominio del mercado estadounidense. Un argumento habitual es que, dada su exposición a temas como la inteligencia artificial (IA), apenas hay motivos para invertir fuera de EE. UU. Sin embargo, la innovación tecnológica se dispersará inevitablemente por toda la economía mundial, impulsando la productividad en todas las regiones geográficas y sectores industriales.

Dados los numerosos factores que favorecen a las acciones internacionales, a los inversores podría resultarles más difícil justificar la prima aún cercana a niveles récord que la siguen disfrutando las acciones estadounidenses en comparación con sus homólogas internacionales. Aunque gran parte del dominio estadounidense se basó en casos de crecimiento duradero, la dinámica del mercado también influyó, ya que los flujos globales impulsaron al alza las valoraciones. La rentabilidad inferior de EE. UU. en lo que va de año podría debilitar ese factor de impulso.

La aceleración en la innovación

Aproximadamente cada 20 años, surge una ola de innovación que obliga a las empresas a reescribir sus modelos de negocio. La IA podría convertirse en uno de los mayores disruptores de esta larga lista. Durante gran parte de los últimos dos años, los inversores que buscaban exposición a la IA se centraron en su ecosistema, es decir, en las plataformas y el hardware esenciales para llevar esta tecnología al mercado. Creemos que la próxima oportunidad para los inversores consiste en buscar las empresas que aprovechen de forma más eficaz el poder de la IA para ampliar mercados, crear nuevos productos y aumentar la eficiencia en todas sus operaciones. Como sucede con cada ola de innovación, algunas empresas tendrán éxito, mientras que otras no lograrán aprovechar la magnitud de la oportunidad.

La innovación no se limita a la tecnología. En el ámbito de la salud, los fármacos GLP-1 siguen demostrando su eficacia en el tratamiento de un abanico de enfermedades cada vez mayor. No solo se salvan vidas, sino que también se obtienen beneficios económicos por la pérdida de menos días de trabajo por enfermedad y la prolongación de las carreras profesionales. Estos resultados serán especialmente bienvenidos en países avanzados con altas tasas de obesidad y una demografía desfavorable.

Hasta ahora, el sector salud se ha comportado peor que el mercado bursátil en general en 2025, a lo que ha contribuido la incertidumbre política en EE. UU. Sin embargo, dudamos que las autoridades frenen la innovación en el sector salud, teniendo en cuenta los últimos avances en terapias génicas, productos biológicos e inmunoterapias.

Las small cap ganan terreno

Aunque nuestra apuesta por una ampliación del mercado ha empezado a dar sus frutos, las acciones de pequeña capitalización (small caps), especialmente en EE. UU., aún no han participado plenamente. Las small caps estadounidenses se vieron lastradas por la creciente preocupación de que pudiera haber entorno de estanflación tras los aranceles, lo que privaría a las acciones de menor capitalización tanto de la expansión económica como de los tipos de interés más bajos, que suelen favorecer a esta clase de activos. Es probable que estos obstáculos sean efímeros, ya que se está aclarando la situación comercial y la reanudación de la relajación de las políticas ofrece un respiro a las small caps, que son sensibles a los tipos de interés. A nivel mundial, las small caps podrían beneficiarse aún más de dos tendencias ya mencionadas: la relocalización (reshoring) y el amplio despliegue de la IA.

Actuar de forma proactiva en mercados volátiles

Las perspectivas a corto plazo para los mercados mundiales siguen siendo inciertas, debido a la incertidumbre geopolítica y política. Sin embargo, la situación ha evolucionado a favor de los inversores, ya que los responsables políticos reconocen el probable lastre que suponen las excesivas barreras comerciales para el crecimiento mundial. Dado que el marco económico mundial sigue en constante cambio y los mercados son volátiles, los inversores en renta variable deberían dar prioridad a las empresas resilientes, capaces de aumentar sus beneficios en diversos entornos económicos y expuestas a temas duraderos y seculares.

No puede predecirse de dónde surgirá la próxima ola de innovación, pero es inevitable que llegue, trastocando los modelos de negocio y los sectores tradicionales. En tiempos de disrupción como estos, los inversores deben asumir la volatilidad para buscar las empresas que estén mejor posicionadas para mejorar sus modelos de negocio. La volatilidad también puede provocar desajustes en los precios que ofrecen puntos de entrada atractivos a empresas que ya se reconocen como beneficiarias de la disrupción. La aplicación de estas tácticas implica una voluntad de desviarse de los índices de referencia, que no reflejan puntos de vista diferenciados ni permiten la agilidad necesaria para separar el grano de la paja en estos tiempos de transición.

Artículo escrito por Marc Pinto, director de Renta Variable para América y Lucas Klein, director de Renta Variable para EMEA y Asia Pacífico de Janus Henderson Investors.