Banca Marchamplía su oferta de coinversión con el lanzamiento de Claret European Growth Capital Fund IV, ELTIF, que tiene por objeto la financiación de compañías europeas en sectores tecnológicos con rápido crecimiento, principalmente en Europa. Esta nueva propuesta se ha canalizado a través de un ELTIF, exclusivo para Banca March, que invertirá de forma paralela al vehículo institucional Claret European Growth Capital Fund IV de Claret Capital Partners.

Se trata de la segunda colaboración de Banca March con Claret Capital Partners, tras el fondo March Technology Growth, comercializado en el primer cuatrimestre de 2023 con el mismo objetivo de invertir en financiación growth a empresas tecnológicas europeas. Claret Capital Partners es una gestora europea referente en deuda tecnológica y financiación growth, con más de 180 operaciones realizadas y tasa de pérdida histórica por debajo del 3,5%.

La estrategia del nuevo fondo de coinversión de Banca March consiste en financiar entre 100 y 120 compañías para seguir impulsando su crecimiento a través de instrumentos de deuda senior amortizing. El horizonte de inversión es de 36 a 48 meses por compañía por un plazo total estimado de ocho años.

Banca March ha suscrito un compromiso de 70 millones de euros para coinvertir en Claret European Growth Capital Fund IV, ELTIF. El volumen actual del fondo institucional de Claret Capital Partners es de 320 millones de euros, con un objetivo final de alcanzar los 500 millones antes del 31 de diciembre de 2025.

La coinversión, seña de identidad de Banca March

Esta nueva iniciativa se suma a las propuestas de coinversión de Banca March, que configuran un modelo único y no replicable en el mercado y que permiten que los clientes inviertan en los mismos productos que el banco, construyendo relaciones duraderas y alineadas con los intereses de sus clientes. La coinversión es seña de identidad de Banca March y la entidad es pionera en su apuesta por los activos alternativos, con una trayectoria de más de 20 años ofreciendo estrategias de inversión compartidas con sus clientes.

En el caso de la coinversión no líquida, Banca March abarca una variedad de tipos de activo ilíquidos (venture capital, capital riesgo, deuda privada, inmobiliario e infraestructuras) seleccionados por la entidad para ofrecer una alternativa de inversión en sectores en crecimiento, convirtiéndose en un excelente complemento que esquiva las volatilidades o las incertidumbres económicas. De esta manera, Banca March pone al alcance de sus clientes la oportunidad de invertir en estrategias que, de otra forma, sólo estarían al alcance de los grandes inversores.

Desde 2008, Grupo Banca March ha comprometido junto con sus clientes más de 3.900 millones de euros en activos ilíquidos, con un múltiplo de recuperación de rentabilidades de dos veces en el caso de los proyectos en economía real. En este tiempo, más de 3.900 coinversores han participado junto al banco en distintas inversiones.

Los mercados financieros globales atraviesan semanas de reajuste, marcadas por el tipo de cambio euro-dólar, el precio del petróleo, la inflación contenida y las señales divergentes de bancos centrales. En este escenario, Joan Esteve, director de inversiones de Gesinter, ofrece una lectura que combina prudencia táctica y oportunidades sectoriales.

Los activos de riesgo recibieron con alivio la reciente distensión en Oriente Medio, lo que provocó una corrección del 12% en el precio del petróleo en apenas dos días. Pero el foco del mercado se desplaza rápidamente: “La política arancelaria había pasado a un segundo plano, pero los conflictos geopolíticos y las exigencias de gasto en defensa, como las presiones de Trump a España, han traído de vuelta las negociaciones internacionales al terreno de juego”, advertía Esteve en su intervención.

En Europa, el Ibex es uno de los más penalizados, con caídas acumuladas cercanas al 6%, mientras que el S&P 500 aguanta en terreno positivo gracias al soporte de grandes tecnológicas. Esteve destaca el papel que está jugando la liquidez como sostén de los activos: “Es un sustento real, aunque no se va a convertir en catalizador hasta pasado agosto cuando se habrá refinanciado el gran contingente de deuda americana que vence estos meses y se iniciarán las bajadas de tipos por parte de la FED estadounidense”.

La clave actual para los inversores, en su opinión, está en “buscar refugio en compañías cuyos beneficios crecen con fuerza”. Y ahí señala con claridad a los semiconductores y la inteligencia artificial. “Estamos viendo crecimientos de beneficios trimestrales del 20%, 30%, incluso 400% como en el caso de AMD respecto al mismo trimestre del año anterior. Ese tipo de compañías están siendo claramente premiadas por el mercado”.

Tendencias de inversión para verano

De cara al periodo estival, tradicionalmente volátil en los mercados, Joan Esteve aconseja aprovechar eventuales correcciones para posicionarse en compañías con beneficios al alza. Entre sus sectores preferidos figuran los semiconductores y las tecnológicas ligadas a la inteligencia artificial, en concreto Amazon y Meta pero también valores como Generali o defensivos de calidad como Inditex, Nestlé, PepsiCo o Novo Nordisk si continúa su bajada de precio. “Son segmentos con buena visibilidad y estabilidad en sus resultados, que podrían beneficiarse claramente si se confirman las bajadas de tipos en la segunda mitad del año”, señala. También advirtió de riesgos ocultos, especialmente en Europa: “El euro se ha apreciado un 12% frente al dólar este año, lo que encarece nuestras empresas y abarata las estadounidenses. Aquellas compañías europeas con poco crecimiento y múltiplos altos serán las más vulnerables”.

Otro factor relevante es el comportamiento dispar entre las bolsas de ambos lados del Atlántico. “En los últimos 77 días, Wall Street ha superado en un 11% a Europa. Al principio del año era al revés. El tipo de cambio y incremento de los resultados americanos ha sido un factor decisivo”, explicó Esteve.

Según datos del Instituto de Finanzas Internacionales (IIF), el volumen de recompras de acciones por parte de empresas estadounidenses alcanzó un récord histórico en el primer trimestre del año. Esta inyección de autocartera ha sido otro de los factores de soporte para los índices, especialmente en sectores tecnológicos, reforzando el efecto positivo del crecimiento de beneficios.

Una oportunidad condicionada en defensa

En el análisis sectorial, Joan Esteve se detiene en el ámbito de la industria de defensa, uno de los más comentados en los últimos meses por el aumento del gasto militar en Europa. A pesar del creciente interés inversor, advierte que “buena parte de las expectativas ya están reflejadas en el precio”. Es decir, que muchos de los planes ya han sido anticipados por el mercado.

No obstante, apunta que aún “podría haber recorrido si se ejecutan en su totalidad los grandes planes de inversión anunciados por algunos gobiernos europeos”. En especial, destaca el presupuesto de Alemania como factor clave para la evolución futura del sector: “Si se materializan por completo los altos presupuestos que se implementarán en Europa, sobre todo el principal, el de Alemania, de hasta 625.000 millones en cinco años, habría recorrido para las empresas de defensa”.

La transformación del asesoramiento financiero ya no es una promesa: es una realidad marcada por la inteligencia artificial, la digitalización de activos y un entorno regulatorio en plena evolución. En este contexto, la Asociación de Empresas de Asesoramiento Financiero (Aseafi) celebra el próximo 3 de julio su Congreso Anual 2025, bajo el lema ‘Tecnología para empoderar al asesor, la nueva realidad de la digitalización de activos’. El evento se desarrollará en las oficinas de Abante Asesores, con la participación de representantes institucionales, firmas tecnológicas, entidades financieras y expertos del sector.

La jornada, que será moderada por Vicente Varó, director general de Finect, reunirá a más de 15 entidades entre patrocinadores y colaboradores. El objetivo es claro: analizar cómo las nuevas tecnologías están transformando la figura del asesor financiero, redefiniendo la relación con el cliente, y abriendo nuevas posibilidades de inversión, eficiencia y control del riesgo.

El congreso se divide en cuatro bloques temáticos: regulación e institucional, inteligencia artificial y herramientas, digitalización y activos digitales, y tokenización. La apertura institucional correrá a cargo de Paloma Marín, vicepresidenta de la CNMV, a la que seguirá la intervención de Ignacio Santillán, director general de Gestora del Fondo General de Garantía de Inversiones, S.A. (FOGAIN), quien abordará el balance del primer año de adhesión de las EAF y EAFN.

El bloque normativo se completará con un coloquio moderado por Vicky Fdez-Medina Santisteban, directora general de Operaciones de iCapital, sobre la evolución del contexto regulatorio, RIS y la posible simplificación normativa, con la participación Gloria Hernández, socia cofundadora de finReg360 y Jorge Canta, socio de Cuatrecasas.

Tecnología e inteligencia artificial: de la teoría a la práctica

El segundo bloque estará centrado en cómo la IA y las soluciones digitales están impactando en el asesoramiento y en la operativa de las entidades. Participarán representantes de firmas líderes como: Borja Rodríguez Macarro, director KPMG Asset & Wealth Management, Joaquim de la Cruz, CEO & Co-founder at Flanks – Redefining wealth Management y José Antonio Esteban, Chief Executive Officer en Ironia Fintech y CTO en DIAPHANUM. Una mesa que abordará la evolución tecnológica de las ESIs y los retos de incorporar herramientas inteligentes en los procesos de relación con el cliente.

Además, se presentarán casos concretos sobre eficiencia en la gestión de inversiones de la mano de Neil Morrison, Sales Director, y Raúl Suarez, Sales Specialist, ambos de LSEG. También se abordará el asesoramiento híbrido, concretamente la gestión patrimonial omnicanal con Ana Lledó, Corporate director Business & Marketing at Inversis,y se compartirán ejemplos de servicios de inversión aumentados por parte de Ignacio Prieto de Node.ai, permitiendo estos dar apoyo a las instituciones financieras con sus productos y procesos de inversión. El bloque se cerrará con una intervención de Benjamin Versluijs, Senior Vice President / Business Development Manager, Asset Servicing y Albert Goedhart, Senior Sales Executive, Asset Management, ambos de Northern Trust. En este se hablará sobre entornos tecnológicos asset light y soluciones de datos aplicadas al asesoramiento.

Activos digitales, tokenización y nuevas expresiones de dinero

La tercera parte de la jornada se adentrará en los activos digitales, su evolución normativa y su potencial para transformar el ecosistema financiero. Ana Martínez-Pina, socia de regulatorio financiero de GA_P, ofrecerá una ponencia sobre las novedades en el ámbito regulatorio de los criptoactivos, antes de dar paso al último bloque del día: tokenización y nuevas formas de dinero.

Este último apartado contará con dos ponencias clave: Juan Jiménez Zaballos, Global Head ofDigital Public Policy de Grupo Santander y presidente del comité asesor de Alastria, hablará sobre el dinero tokenizado, mientras que, de la mano de Flavio Rossetti, Regional Consultant – SouthernEurope, Bitwise, se introducirá el concepto y las aplicaciones de los activos digitales desde una perspectiva internacional.

El Congreso de Aseafi se ha consolidado como un punto de encuentro esencial para el asesoramiento financiero independiente, combinando análisis institucional, contenido técnico y oportunidades de networking en un entorno para profesionales del asesoramiento financiero.

Si estás interesado en asistir pulsa en el siguiente enlace.

James Bond tiene gustos sofisticados. Hay mucho de Ian Fleming en James Bond, pero su grado de esnobismo en las novelas no llega al extremo de las películas. Bond es un animal de costumbres. Desayuna siempre lo mismo: zumo de naranja, huevos revueltos con bacon, y un café solo doble sin azúcar. Cualquier británico puede identificarse con este desayuno. Fuma siempre lo mismo: una mezcla de tabaco balcánico y turco preparada especialmente para él por Morlands, en Grosvenor Street -el tabaco que fumaba Fleming-. Usa siempre la misma colonia: Floris No.89 Eau de Toilette. Conduce casi siempre un Bentley (y no un Aston Martin, como nos muestran las películas). Bond no es de clase alta, es de clase media-alta pero se gasta su dinero en cosas muy específicas. Quizás esta mezcla entre el pragmatismo y la sofisticación de Bond fue lo que hizo que los libros fueran tan populares entre el público británico de posguerra.

Al leer Casino Royale, los europeos de la época debieron de quedar fascinados por el nivel de detalle en la descripción de las bebidas alcohólicas que Bond y sus colegas consumen. No puedo pasar por alto la escena en la que Bond entra en el bar del Hermitage, en la ciudad-balneario ficcional de Royale-les-Eaux cerca de la desembocadura del río Somme, en Normandía. Allí va a conocer a sus enlaces para la misión y en la reunión, que se produce a l’heure de l’aperitif, Bond pide un ‘Americano’. Pongo en duda que se tratara de un café y me decanto por el cóctel Americano, un precursor del Negroni muy popular hasta la década de los sesenta que combinaba vermú, Campari y soda.

A su alrededor los hombres “bebían inagotables botellines de champán y las mujeres dry martinis”, preparados con ginebra Gordon’s y “un zeste de citron”. Cuando Mathis y la señorita Lynd se le unen en la mesa, toma el control de la situación y “a pesar de las protestas de Mathis, Bond insistió en pedir algo de beber: un fine à l’eau para su compañero y ‘bacardi’ para la joven.” Así, todos bien entonados, proceden a tener su primera reunión de trabajo.

The Vesper: el mito

La escena más célebre de cuantas ha protagonizado Bond en compañía de un barman se produce en el casino, cuando Bond conoce a Felix Leiter, el agente de la CIA. Es la primera vez que veremos al agente presentarse a sí mismo con el famoso: “Me llamo Bond, James Bond”, y acto seguido pide al barman: “-Un martini seco -dijo-. Uno. En copa achatada de champán. Un momento. Tres medidas de Gordon’s, una de vodka y media de Kina Lillet. Agítelo bien hasta que esté helado y luego añada una larga y fina peladura de limón. ¿Entendido?”

Leiter queda impresionado ante el nivel alcohólico de la bebida y Bond le explica que cuando se concentra -es decir, cuando se prepara para trabajar-, nunca se toma más de una copa antes de cenar, pero le gusta que esta copa sea “abundante, muy fuerte, muy fría y muy bien preparada”. Bond continúa diciéndole a Leiter: “Esta bebida es de mi invención. La patentaré en cuanto se me ocurra un buen nombre”.

Bond no tiene que esperar mucho puesto que esa misma noche cuando está cenando con la encantadora señorita Lynd, en pleno juego de seducción, le pregunta por su nombre de pila y ella se presenta como Vesper. “Mi nacimiento fue vespertino, en una tarde de tormenta, según mis padres. Al parecer, querían tenerla presente”, explica. Bond tiene una idea: “Entonces le habló acerca del martini especial que había inventado y de su búsqueda de un nombre para el cóctel. El vesper -dijo-. Suena perfecto y es muy adecuado para la hora violeta en que se beberá mi cóctel por todo el mundo. ¿Me lo cedes?”

Y así nace el mito que se perpetuará en futuras entregas de la novela bajo el machacón “agitado, no mezclado”, con el que Bond acompaña siempre su orden de dry martini, y que obedece a la necesidad de que el alcohol se diluya con el agua que se derrite al agitar los hielos en la coctelera. No olvidemos que Bond está siempre a punto de pelearse con alguien y tiene que mantener la cabeza despejada.

Mucha proteína

La Organización Mundial de la Salud recomienda ingerir un mínimo de 0,8 gramos de proteína por kilo de peso al día. Para generar músculo se considera que la ingesta adecuada va de 1,6 a 2,2 gramos de proteína por kilo de peso. Para un hombre adulto con una ocupación tan exigente desde un punto de vista físico como James Bond, seguramente un nutricionista de nuestros tiempos le recomendaría unos 160 gramos de proteína al día. Para llegar a este nivel hay que comer mucha carne, pescado y huevos, sobre todo en un tiempo en el que no existían los polvos de proteína que hoy complementan las dietas de los atletas.

Leyendo Casino Royale sentimos que la sabiduría popular de la época tiene esto en mente. Siempre que se sienta a la mesa, Bond lo hace rodeado de huevos, solomillo, langosta, caviar y pâté de foie. Como acompañamiento toma una alcachofa esporádica, patatas soufflé. Como curiosidad, en una cena Bond pide un aguacate con vinagreta de postre. Imagino que Ian Fleming debió de probar el aguacate en sus viajes a la zona del Caribe puesto que la fruta no se introdujo comercialmente en Reino Unido hasta 1968 e incluso entonces tardó en arraigar. En Marks & Spencer ponían carteles aclarando que se tomaba en ensalada, no como postre. Quizás no sabían que el culpable de esta confusión era el mismísimo James Bond.

En opinión de Mobeen Tahir, director Macroeconomic Research & Tactical Solutions de WisdomTree, este está siendo un año de siglas en los mercados financieros. “Todo comenzó con MAGA: Make America Great Again (“hagamos grande de nuevo a Estados Unidos”). Ocasionalmente, algunos le han dado un giro satírico con MAGA: Make America Go Away (“hagamos que Estados Unidos desaparezca”), o MEGA: Make Europe Great Again (“hagamos grande a Europa de nuevo”). De hecho, este año, los mayores flujos de inversión hacia activos europeos en lugar de estadounidenses han acompañado a menudo esta visión satírica. En esta lista hay que incluir, por supuesto, DOGE: el Departamento de Eficiencia Gubernamental. Y, más recientemente, TACO”, señala Tahir.

Según explica, este último término ha sido acuñado por el colaborador del Financial Times, Robert Armstrong, y significa Trump Always Chickens Out (“Trump siempre se acobarda”). Y el acrónimo no se refiere a México, aunque este país tenga algunos vínculos con él, pero sí describe el patrón del presidente Trump de hacer anuncios políticos audaces, como imponer aranceles o amenazar a la Reserva Federal de Estados Unidos, para luego retractarse y suavizarse. Para el experto de WisdomTree, esto, por supuesto, se ha traducido en una importante volatilidad en el mercado.

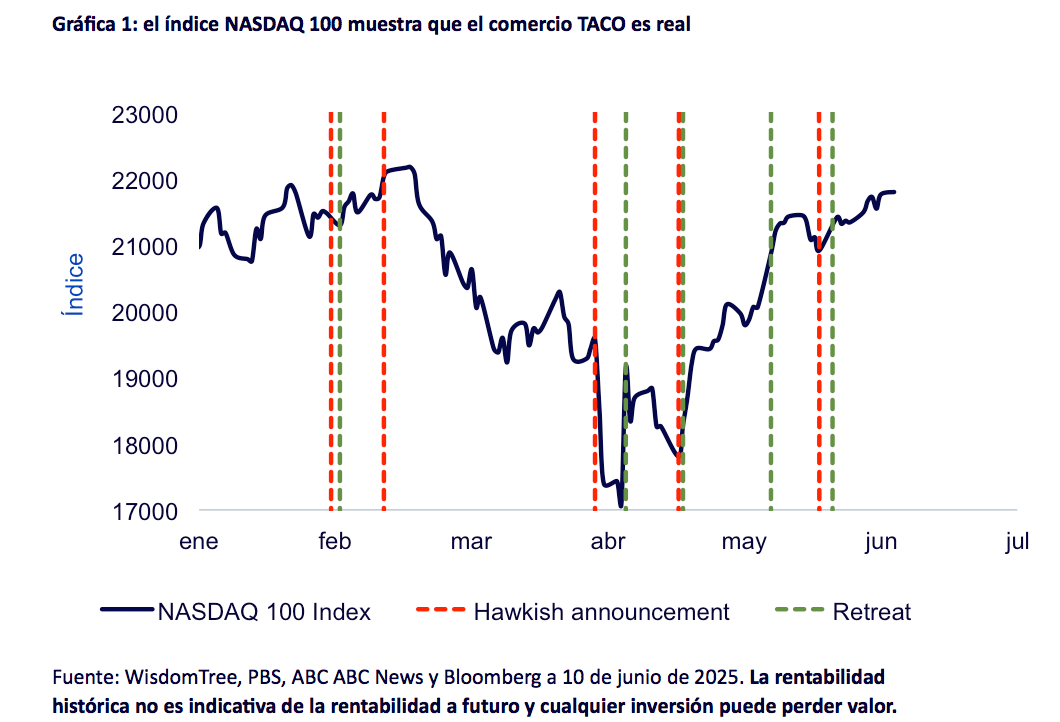

“Para los inversores del Nasdaq 100, TACO ha supuesto una montaña rusa, tal y como se observa en el gráfico siguiente. Para quienes se inclinan por operar tácticamente en torno a estas bruscas fluctuaciones del mercado, ha habido muchas oportunidades de tomar posiciones en uno u otro sentido”, apunta Tahir.

Cronología del Nasdaq 100

El gráfico destaca una selección de días notables en los que el presidente Trump hizo anuncios de línea dura (en rojo) y en los que posteriormente se retractó de esas posiciones. “La reacción típica del Nasdaq 100 ha sido negativa en respuesta a los anuncios de línea dura y positiva tras los posteriores retrocesos”, destaca Tahir. Según su opinión, estos son los momentos más importantes del año:

1 de febrero: Trump firma una orden ejecutiva que impone aranceles a las importaciones de México, Canadá y China. El Nasdaq 100 bajó.

3 de febrero: Trump anuncia una pausa de 30 días en su amenaza de aranceles contra México y Canadá. La reacción del Nasdaq 100 es positiva.

13 de febrero: Trump anuncia planes de aranceles recíprocos. A esto sigue una serie de amenazas arancelarias contra numerosos países. El Nasdaq se desploma.

2 de abril: Día de la Liberación: se anuncian aranceles recíprocos. El Nasdaq 100 sufre una fuerte caída.

9 de abril: Se anuncia una pausa de 90 días en los aranceles recíprocos. El Nasdaq experimenta un fuerte repunte.

21 de abril: Trump amenaza con despedir al presidente de la Reserva Federal, Jerome Powell.

22 de abril: Trump retira su amenaza de despedir a Jerome Powell.

12 de mayo: EE. UU. y China acuerdan una suspensión de 90 días de los elevados aranceles de represalia.

23 de mayo: Trump amenaza a la Unión Europea (UE) con aranceles del 50 % y a Apple con un 25 % sobre sus productos a menos que se fabriquen en EE. UU.

26 de mayo: Los aranceles de la UE se retrasan hasta julio.

“Podría decirse que nadie puede predecir lo que vendrá después en relación con los anuncios de aranceles. Pero la verdadera cuestión es si el efecto TACO sigue vivo. ¿Queda alguna oportunidad interesante para los inversores? Una hipótesis es que el efecto TACO puede haber terminado porque los mercados se han vuelto inmunes a nuevos y atrevidos anuncios del presidente Trump, sabiendo que eventualmente serán revertidos o al menos atenuados. Mientras que la hipótesis contraria es que la incertidumbre política es mayor que nunca”, señala Tahir.

Su principal conclusión es que el Nasdaq 100, a menudo considerado un indicador indirecto del sector tecnológico estadounidense, se ha visto muy influido por las medidas políticas del presidente Trump. “Independientemente de que los inversores respalden o no el comercio TACO, es probable que la incertidumbre política siga siendo elevada. Y si finalmente el foco de atención se desvía de los aranceles, quizá vuelvan al primer plano los fundamentos corporativos como los beneficios y los datos económicos como la inflación, la fortaleza del mercado laboral y el PIB”, argumenta el experto.

Para Tahir, quizá entonces vuelvan a estar de actualidad acrónimos más tradicionales como FOMO (Fear of Missing Out (Miedo a perderse algo)), TINA (There Is No Alternative (No hay alternativa)) y RINO (Recession in Name Only (Recesión solo de nombre)). “En cualquier caso, algo seguirá atrayendo a los inversores y seguirá empujando al NASDAQ 100, de un modo u otro”, concluye.

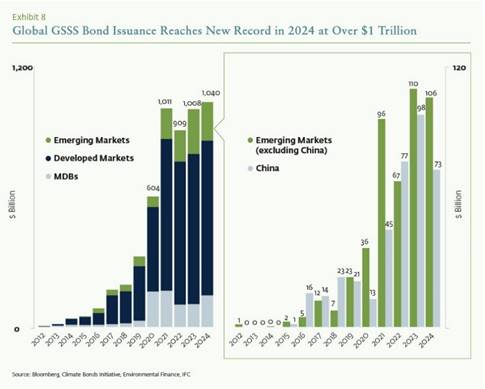

Los bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad (GSS, por sus siglas en inglés) son una clase de activos relativamente joven, establecida con las primeras transacciones de bonos verdes hace poco más de una década. En los mercados emergentes, las perspectivas para esta clase de activo siguen siendo sólidas, siendo la transición energética el motor que ha empujado sus emisiones durante la última década.

Según el último informe elaborado por IFC y Amundi, la emisión mundial de bonos GSS alcanzó un máximo histórico de más de 1 billón de dólares en 2024 en términos brutos, un 3% más que el año anterior. Sin embargo, la cuota de esta clase de activos sobre el total de emisiones de renta fija se redujo al 2,2% en 2024, frente al 2,5% del año anterior. Unos datos que se mantienen muy por encima de los niveles del 0,6% de 2018.

Los datos del informe muestran que, en los mercados emergentes, las ventas de bonos GSS cayeron un 14% interanual. “Gran parte de este descenso se explica por la menor emisión de China, ya que los inversores locales se decantaron por los bonos convencionales en el mercado nacional”, explica en sus conclusiones. Además, indica que otro factor detrás del retroceso del mercado fue una contracción del 23% en la emisión global de renta fija en los mercados emergentes fuera de China, en medio de un crecimiento económico más débil en Asia y Europa.

A pesar de ello, las conclusiones afirman que la penetración de los bonos GSS superó el 5% en los mercados emergentes fuera de China, un récord y por delante de las tasas observadas en el gigante asiático y en los mercados desarrollados.

En lo relativo al precio, la llamada prima verde o greenium (un descuento en el rendimiento para los emisores de bonos GSS) se redujo en más de la mitad, hasta una estimación de 1,2 puntos básicos en 2024 desde los 2,5 pb de 2023, según cálculos de Amundi. “En los mercados emergentes, mientras tanto, el greenium desapareció de hecho en 2024, ya que la oferta alcanzó a la demanda de este tipo de activos”, apuntan.

Motores de crecimiento

En el momento de redactar este informe (abril de 2025), la economía mundial se encuentra con niveles de incertidumbre elevados, lo que dificulta la previsión de emisiones a corto plazo de bonos GSS en los mercados emergentes. Dicho esto, los factores subyacentes del mercado son evidentes, como un probable repunte de las nuevas emisiones para refinanciar unos 330.000 millones de dólares en bonos que se aproximan a su vencimiento en los próximos tres años.

Por otra parte, hay tres factores que probablemente limiten las nuevas ventas de bonos GSS: un crecimiento económico mundial más débil, los recientes cambios normativos en Europa y un sentimiento a la baja entre los inversores en materia medioambiental, social y de gobernanza.

Según el informe, a más largo plazo, las perspectivas de los bonos GSS en los mercados emergentes siguen siendo sólidas. “Es probable que en los próximos años se dupliquen las inversiones anuales en energías limpias que aporten mayor eficiencia y seguridad de suministro. Este crecimiento se verá probablemente respaldado por un sector de energías renovables cada vez más competitivo y por los ambiciosos compromisos de las instituciones multilaterales”, explica el informe.

Aumentar la diversificación

La emisión mundial acumulada de bonos GSS entre 2018 y 2024 alcanzó aproximadamente los 5,1 billones de dólares. Durante este período, los emisores de mercados emergentes contribuyeron con alrededor de 800.000 millones de dólares o el 16%. Según el informe, “un motor clave detrás de este crecimiento es la transición energética de generaciones basadas en el carbono a formas o tecnologías energéticas alternativas más limpias”.

De hecho, las inversiones en energías limpias en los mercados emergentes se han disparado más del 70% desde 2018, y solo China ha experimentado un aumento del 170%. El apetito de los inversores también se ha intensificado notablemente: los fondos sostenibles han alcanzado los 3,6 billones de dólares de activos bajo gestión en 2024 -frente a los 1,4 billones de 2018- y las asignaciones de renta fija dentro de las carteras de inversión han aumentado hasta el 22%. Además, las instituciones multilaterales han canalizado 238.000 millones de dólares de financiación climática a los mercados emergentes desde 2016 y 2022, según la OCDE.

“El mercado de bonos GSS está experimentando una diversificación significativa. Aunque los bonos verdes han dominado durante mucho tiempo la emisión de bonos de mercados emergentes del GSSS, existe un cambio creciente hacia los bonos de sostenibilidad. Esta tendencia es pronunciada entre las instituciones multilaterales y, más en general, entre los emisores de fuera de China que buscan la flexibilidad de los bonos de sostenibilidad para financiar proyectos tanto medioambientales como sociales”, ha explicado Yerlan Syzdykov, director global de Mercados Emergentes de Amundi.

El informe observa que, desde el final de la pandemia del COVID-19, la demanda de financiación sanitaria se ha contraído posteriormente, lo que ha dado lugar a una estabilización de las ventas de bonos sociales. “Esta clase de activos representó el 6% de la emisión total de bonos GSS en los mercados emergentes entre 2022 y 2024. En cambio, los bonos vinculados a la sostenibilidad experimentaron un fuerte descenso. Esto puede reflejar las crecientes críticas a sus deficiencias de diseño y las débiles estructuras de penalización que no incentivan eficazmente a los emisores a cumplir los objetivos de sostenibilidad establecidos en los términos de los activos”, concluye el documento.

No habrá recesión: los escenarios más probables que contempla el grupo Mirabaud de cara a los próximos meses –y que sirven de base para su asset allocation- son los de reflación y estanflación, con probabilidades de un 40%. Su economista jefe, Valentin Bissat, lo descarta con detalle en una reciente entrevista con Funds Society, basándose en su visión de desaceleración económica en EE.UU., pero en un entorno en el que el país seguirá creciendo: “Vemos desaceleración en la economía estadounidense pero no recesión, a pesar del impacto de los aranceles: el primer impacto negativo de los mismos está en los precios de los bienes de consumo, pero es poco probable que la inflación suba fuerte -máximo un 3,5%- y creemos que rápidamente volverá al objetivo, así que será un impacto “corto”. El impacto más negativo de los aranceles lo vemos en el sentimiento pues las encuestas reflejan caídas bastante dramáticas pero ahora esperamos que la confianza suba de nuevo y eso será un apoyo. Lo que importa en EE.UU. es que el sentimiento hacia el gasto y consumo permanece sólido y para ello necesita un sólido mercado laboral y crecimiento en los salarios. Una recesión no es posible mientras una economía siga creando empleo”, explicaba el experto.

A pesar de un entorno en el que el dólar sigue cayendo, se habla de “desdolarización” de las carteras y las tires de los bonos del Tesoro siguen escalando, el economista jefe no cree que EE.UU. pierda su estatus. En su opinión, el dólar seguirá siendo la principal divisa del mundo y no perderá su estatus a nivel internacional puesto que “no hay alternativas: el mercado del euro no es tan líquido como el del dólar” mientras descarta el yuan al no ser una economía del todo abierta. Alternativas como el oro o las criptodivisas también quedan al margen, “no son suficientes para reemplazar al dólar”, teniendo además en cuenta que muchas establecoins (entorno al 90%) tienen el dólar como respaldo. Bissat reconoce que la tendencia de depreciación del dólar continuará, en un entorno el que la Fed podría empezar a reducir tipos, pero eso no cambiará la forma en que perciben a EE.UU.

Tampoco se muestra preocupado por el aumento de las tires en los Treasuries, en un entorno en el que persisten las ventas de China –en los últimos 12 meses habría vendido de media 12.000 millones de dólares- y también de Japón –con los tipos al alza, los inversores reasignan su dinero a la deuda del país-, mientras los inversores europeos seguirán siendo compradores netos de deuda pública estadounidense. “No estamos preocupados sobre la capacidad del Gobierno de seguir vendiendo deuda, la cuestión es a qué precio: 4,5% es un tipo alto pero lo importante es la velocidad del incremento, pues si sube rápido a niveles en torno al 5% será negativo para la renta variable y para el país”. A pesar de esos niveles, el gestor cree que “es demasiado pronto para añadir duración a las carteras –de hecho, muchos inversores la están reduciendo al no querer tomar riesgo en la parte larga de la curva porque aún hay muchas incertidumbres relacionadas con tema fiscal en el país y el déficit público el próximo año, en torno al 7%.- Una vez tengamos claridad sobre estas cuestiones será el momento de incrementar duración en la cartera de EE.UU. para capturar estas interesantes yields, máxime cuando para finales de año y 2026 tendremos recortes de tipos de la Fed, no debemos perder la oportunidad”.

En este contexto, en renta fija infraponderan duración en EE.UU., sobreponderan Europa y están ligeramente sobreponderados en crédito IG en ambas regiones, mientras se mantienen neutrales en high yield, donde los spreads están más ajustados y llaman a la prudencia.

Según Bissat, tras no mover ficha ahora en junio, la Fed podría dar el paso en septiembre, si bien reconoce que sigue dependiendo de los datos y que solo cuando vea riesgos en el crecimiento o deterioro del mercado laboral, empezará con los recortes a pesar de la alta inflación. “Para finales de año, si la inflación se desacelera –y ese es nuestro escenario- y el crecimiento se mantiene en entornos del 1%, podría empezar a bajar tipos, lo que apoyaría a los activos de riesgo. Estimamos cuatro recortes hasta finales de 2026, de 1,5 puntos en total, hasta dejar los tipos cerca del 3%”, explica. Por su parte, el BCE podría seguir cortando tipos hasta dejarlos en el 1,75% o 1,5% a finales de este año, dependiendo del escenario inflacionista.

Más diversificación en renta variable europea, oro y hedge funds

En este entorno, Mirabaud ha movido su asignación de activos. Frente a la anterior sobreponderación en renta variable estadounidense, ha reducido su exposición para centrarse en inversiones estratégicas en el país, puesto que “en los próximos cinco años, este activo ofrecerá menores retornos que otros mercados desarrollados, principalmente debido a las altas valoraciones”. Aún sobreponderan tecnológicas estadounidenses, y asuntos ligados a la inteligencia artificial, un tema que les gusta y en el que continuarán invertidos, pero incrementando la diversificación, comprando renta variable europea, small y midcaps –“Europa está más en un ciclo temprano de recuperación mientras EE.UU. está en la fase de final de ciclo”-, y también en países como Suiza. Con todo, explica que este movimiento de flujos se está llevando a cabo principalmente por inversores europeos sobreponderados en EE.UU., que vuelven a Europa.

Sobre los mercados emergentes, Bissat se muestra negativo aún con China, puesto que no han visto recuperación en el mercado inmobiliario, ni suficientes medidas gubernamentales para apoyar la actividad económica, añadiendo además los altos niveles de deuda, tanto pública como privada. Pero, en general, están estudiando incrementar la exposición a acciones emergentes, mercados que suelen captar flujos cuando el dólar se debilita y los tipos bajan, de forma que será una dinámica para construir futuras posiciones en cartera.

En general, en un entorno más volátil, desde principios de año también han aumentado la exposición al oro hasta el 5% en las carteras, “el lugar para jugar la debilidad del dólar”, y apoyado también por las compras de los bancos centrales”; en la cartera suiza, han aumento su exposición a activos como el real estate (vía REITs); y, sobre todo, han incrementado sus posiciones en hedge funds, hasta un 10% –como ejemplo, cuentan con un fondo de fondos que capta el 75% de las subidas del mercado y solo un 45% de las caídas-. Y es que este tipo de alternativos suponen una interesante vía de diversificación, algo que no era el caso hace cinco años, con los bancos centrales comprando toda la deuda del mercado, mientras ahora la gestión activa y las coberturas sí aportan valor.

Sobre los activos privados también se muestra constructivo: Mirabaud cuenta con dos mandatos, el tradicional (en mercados como renta variable, deuda o alternativos líquidos) y otro llamado «Signature”, en el que tienen hasta un 15% en activos privados. Dentro de este segmento, actualmente invierten en deuda privada (a través de un vehículo fondo de fondos que invierte en unos 10 gestores), una manera de generar rentabilidad y con menos exposición al ciclo económico; y cuentan con un fondo de fondos de private equity de bouyouts, además de algunas inversiones directas. Sobre este último fondo, tiene ahora formato evergreen, después de que el grupo cambiara su estructura a principios de año. “No veo el private equity como una forma de reducir la volatilidad porque es fruto de la menor frecuencia de valoración de sus activos, sino como una forma de tener acceso a un amplio universo de compañías.Además, muchas se mantienen privadas por periodos de tiempo más largos y, cuando empiezan a cotizar, ya ha sido creado mucho valor, de forma que, cuanto antes puedas tener acceso, antes podrás participar en esa creación de valor”, explicó, comparando esas oportunidades con las que implica invertir en small y midcaps en Europa.

Apuestas temáticas

En general, Mirabaud realiza su asset allocation regional vía temática y sectores, a través de un comité sectorial que estudia las oportunidades y otorga diferentes pesos. Actualmente sobreponderan tecnología, servicios de comunicación y financieras en EE.UU., y financieras, industriales y utilities en Europa. También juegan algunas narrativas y temáticas, de forma que un 25% de su asignación a renta variable está invertido en temáticas, en concreto en cuatro: “envejecimiento feliz”, en ideas relacionadas con la salud, el turismo…; tecnologías disruptivas –ideas relacionadas con la IA pero a través de compañías más pequeñas, en lugar de las más grandes y sonadas-; cambio climático –movilidad, etc-; y temáticas oportunistas. “Jugamos temas como tecnología china a principios de año, financieras en EE.UU. y Europa, o midcaps en EE.UU., dependiendo del entorno”, pone Bissat como ejemplos.

Sobre criptoactivos, el banco privado no tiene exposición a bitcoin, aunque se muestra abierto a asesorar a sus clientes si éstos muestran interés en la inversión, estudiando su evolución y sus patrones, pero no los ofrece de forma activa. “El activo presenta mucha volatilidad y está muy correlacionado con los activos de riesgo, no aporta diversificación. Con todo, puede beneficiarse de medidas legales que apoyen su uso o de riesgos en los datos de déficit o deuda públicos”, matiza.

La principal conclusión de la tercera edición anual del Applied AI Day de Fidelity International fue que estamos empezando a ver señales tangibles de adopción de la IA en el mundo real. Recibimos a empresas de diversos sectores, como el de los coches autónomos, la publicidad y los medios de comunicación, y el software empresarial, para conocer cómo se estaba utilizando la IA en la práctica para cambiar sus negocios.

El tono general de los directivos fue constructivo. La capacidad subyacente de la IA sigue evolucionando a gran velocidad, aunque en algunas direcciones técnicas inesperadas, como los modelos de razonamiento. Sin embargo, la principal diferencia con respecto a la edición del año pasado es que los debates fueron menos teóricos y se centraron menos en el aumento de la productividad para hacer más hincapié en las aplicaciones y algunos segmentos pioneros. Como resultado, el uso de la IA en negocios reales parece más sustancial.

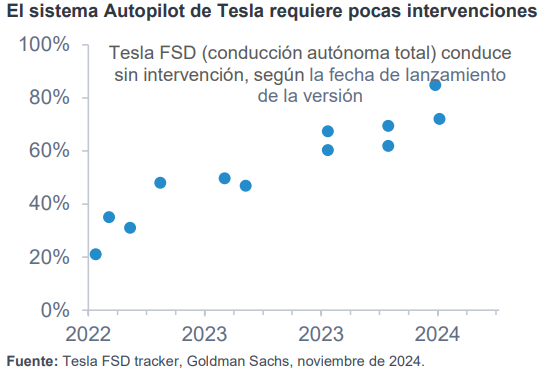

De las conversaciones con varias empresas de conducción autónoma se desprende que los robotaxis están mucho más cerca de implantarse, por ejemplo, Tesla en Austin (Texas). Dentro de nuestro propio equipo de análisis, ya hemos utilizado los robotaxis Waymo en numerosas ocasiones. La autonomía urbana impulsada por IA está resuelta, pero la cuestión es si el precio es asequible.

La IA transforma la publicidad y el software

Del mismo modo, nuestras conversaciones con agencias de publicidad y proveedores de IA generativa evidenciaron cómo la IA ha evolucionado desde el año pasado, cuando organizamos una sesión sobre los posibles riesgosde propiedad intelectual y litigios, hasta convertirse en una herramienta utilizada activamente en las campañas. Las marcas más populares están creando anuncios en vídeo generados con Veo 2 de Google.

Un factor más determinante era cómo la IA estaba cambiando la estructura de la industria publicitaria, por ejemplo, eliminando la necesidad de personal júnior. La respuesta de las empresas es cambiar sus estrategias de negocio, para “ir a lo grande o ir al nicho”. La primera pretende maximizar el alcance y la notoriedad de la marca a través de la escala, mientras que la segunda se dirige a un público muy concreto con mensajes muy pertinentes, cambiando el volumen por la precisión.

En softwareempresarial, la IA está pasando de mejorar la productividad básica de un puesto existente (CoPilot) a intentar crear sistemas basados en agentes que puedan automatizar partes o la totalidad de los procesos empresariales, como la interacción con los centros de atención al cliente. En Fidelity, despierta entusiasmo la posibilidad de utilizar Deep Research y otros agentes para reforzar nuestro proceso de análisis de inversiones.

La programación asistida por IA es otra área de progreso. Las herramientas de este ámbito ya están consiguiendo incrementos significativos de la productividad y van más allá de las sugerencias de código para abarcar todo el ciclo de vida del desarrollo de software. Eso incluye tareas como pruebas de código, documentación y depuración. En el sector jurídico, la IA se está utilizando para el análisis de documentos y este caso de uso se está acelerando rápidamente, dada gran cantidad de recursos que implica la revisión de documentos jurídicos.

La adopción masiva de la IA es la pregunta de los mil millones de dólares. En teoría, la aplicación de productos de IA del mundo real a los procesos empresariales del mercado de masas debería dar lugar a una adopción generalizada de la IA y activar la rueda de los ingresos, necesaria para justificar los niveles actuales de inversión. Sin embargo, sigue habiendo algunos puntos de fricción, como la regulación, la inercia empresarial y la evaluación de la rentabilidad.

El camino hacia la adopción de la IA probablemente no será sencillo, pero está claro que la tecnología está pasando de ser una prueba de concepto a aplicarse en el mundo real en una serie de sectores. Eso abre nuevas oportunidades para las empresas que faciliten esta transición.

Artículo escrito por Jonathan Tseng, analista de Renta Variable en Fidelity International.

Foto cedidaRaphael Thuin, responsable de Mercados de Capitales de Tikehau Capital

Se han cumplido 20 años desde que Antoine Flamarion y Mathieu Chabran fundasen Tikehau Capital con un capital inicial de cuatro millones de euros. Hoy, la firma cuenta con 50.000 millones de euros en activos bajo gestión (AUM) que se reparten en cuatro áreas: crédito, activos reales (real estate e infraestructuras), private equity y estrategias de mercados de capitales. Raphael Thuin lidera esta última, que gestiona 6.000 millones de euros– alrededor del 12% del total de AUM – en fondos abiertos de renta variable y renta fija con liquidez diaria. Las estrategias de esta división se han situado entre las de más rápido crecimiento dentro de la compañía durante los últimos años.

Thuin atribuye este crecimiento a una combinación de efectos estructurales e idiosincráticos: por un lado, alude a la buena rentabilidad de las estrategias, a que todas ellas cuenten con cuatro o cinco estrellas Morningstar y a la fuerte inversión que ha hecho la gestora en su equipo, tanto el de inversión como el comercial. En la parte estructural, cita la revisión de precios de la renta fija global desde 2022, año desde el que ha constatado una cantidad “masiva” de flujos hacia la renta fija y en particular hacia el crédito, que es el área de mayor expertise de la firma. Thuin muestra entusiasmo ante las oportunidades actuales: “Estamos en un mundo nuevo. Ahora los inversores se preocupan por la generación de ingresos y las estrategias de recorte de cupones, como los fondos de alto rendimiento o los fondos con vencimiento objetivo, y recurren cada vez más a estrategias de corta duración para poner en circulación la liquidez”.

El experto explica la manera de actuar de la firma para Funds Society, y comenta qué estrategias están suscitando más interés entre su base inversora.

¿Puede detallarme cómo es el modelo de análisis de Tikehau Capital?

Nuestro factor diferencial es el nivel de rigor que aplicamos, tanto en crédito como en renta variable. Invertimos en compañías que realmente conocemos y que analizamos a fondo: nos reunimos con el equipo directivo, entrevistamos a antiguos empleados, examinamos cada aspecto del negocio. Cuando encontramos una empresa que encaja, estamos dispuestos a acompañarla a largo plazo — hay posiciones que mantenemos en determinadas acciones desde hace muchos años.

Nuestra misión es financiar la economía real: compañías rentables, en expansión y que necesiten capital para crecer. Aportamos liquidez y capital, ya sea vía deuda o equity, en mercados públicos o privados, a empresas que conocemos bien, con el objetivo de apoyar y acelerar su crecimiento.

Este proceso requiere de equipos de análisis grandes y muy comprometidos. En crédito, por ejemplo, tenemos 20 analistas, lo que lo convierte probablemente en uno de los equipos más grandes de Europa continental. En renta variable, tenemos un equipo de cinco personas, y actuamos de una forma muy específica, porque invertimos en compañías de calidad a un precio razonable. Buscamos las mejores métricas en términos de márgenes, retorno sobre el capital empleado, calidad del equipo directivo, barreras de entrada e identificando fuentes de crecimiento, e intentamos comprar a un precio razonable. Cuando haces este proceso de una forma tan exigente, al final se limita tu universo de inversión, por lo que esos cinco analistas están cubriendo entre 75 y 100 acciones.

Afirma que las circunstancias para invertir han cambiado. ¿Qué soluciones demandan actualmente sus clientes?

Lo que hemos visto en los últimos dos o tres años es que se ha vuelto muy importante para los clientes aprovechar la oportunidad para empezar a construir una asignación a renta fija. Eso es hacia lo que apuntan los flujos, y es tan cierto para los mercados líquidos como para los privados.

Estamos en una edad dorada para la renta fija. Es posible construir una cartera que permita crear generación de income, incorporar estrategias de cupón que invierten en nombres de calidad y permiten generar un rendimiento del 4% al 8% sin tomar un riesgo de crédito excesivo. Construir ese “colchón” de rentas en la cartera es la clave y, por tanto, ser capaces de crear carteras que puedan por un lado maximizar el “carry” y, por otro lado, centrarse en la calidad.

¿Cómo pueden maximizar la generación de income en renta fija?

Es posible hacerlo sin tener que bajar mucho en la parte de menor calidad. Eso es lo que han estado demandando los clientes en high yield, deuda financiera subordinada, CLOs o private debt… Por ejemplo, acabamos de lanzar nuestro primer fondo de deuda privada semi líquida, el Tikehau European Private Credit (TEPC), dirigido a inversores individuales. Construimos una cartera diversificada, con emisores de calidad, baja volatilidad, y orientada a generar rentas, permitiendo a los inversores dormir razonablemente tranquilos.

¿Están los inversores más dispuestos a añadir estructuras alternativas a sus carteras?

Estamos viendo un interés cada vez más elevado por parte de los clientes hacia estrategias privadas que puedan combinar con estrategias líquidas, especialmente por parte de inversores institucionales. Es una estrategia que es muy complementaria. Es cierto que probablemente el siguiente gran paso sea dar acceso a los inversores individuales a ese tipo de estrategias, gestionando adecuadamente los potenciales desajustes de liquidez.

Esta mayor demanda de alternativos, ¿está poniendo a prueba a la cartera 60/40?

Nunca nos ha interesado mucho la cartera 60/40, especialmente porque una de las características que han mostrado los mercados en los últimos años es que se ha roto la relación entre la duración y el ciclo económico. La base de la cartera 60/40 es que la parte de renta fija compense las caídas de la renta variable en momentos de estrés. Podemos afirmar que esta relación se ha roto. Fue muy cierto en 2022, un año muy traumático para las carteras 60/40, cuando vimos que las bolsas caían y los tipos de interés subían. Pero a día de hoy todavía vemos una relación tambaleante entre ambos. Pongamos como ejemplo lo que pasó tras el día de la Liberación, cuando las bolsas se hundieron un 12% en cuestión de días y las tires se dispararon.

Así que nosotros no seguimos el acercamiento 60/40. Construimos carteras desde el punto de vista bottom-up para intentar saber dónde está el valor en varias clases de activos. Y, claramente, acciones, renta fija, mercados públicos y privados, todos tienen su papel.

Dentro de la renta fija, ¿hay algún segmento cuyas perspectivas destaquen especialmente?

Solíamos decir que el crédito era un producto de spread. Hoy, eso ya no es válido, y en cambio podemos afirmar que el crédito es un producto de yield. Sí, nos gustaría que los diferenciales fueran más anchos, pero ahora el rendimiento es bastante atractivo, sigue habiendo un buen punto de entrada. Sí, puede que haya más volatilidad por las tensiones comerciales, pero si eres capaz de construir una cartera con un rendimiento del 4%-6% tienes capacidad para absorber parte de esa volatilidad.

Uno de los fondos que están demandando nuestros clientes es el Tikehau European High Yield. En la parte fundamental, los emisores high yield están mostrando muy buena salud financiera. Los resultados empresariales han sido sólidos, los balances son robustos, el riesgo de refinanciación es bajo y los niveles de apalancamiento están cerca de sus medias históricas. Esto no significa que no haya que ser selectivos, porque obviamente hay algunas áreas de preocupación en las que no invertimos, como fabricantes de autos o papel y embalaje.

A esto hay que añadir que los factores técnicos proporcionan gran apoyo. Esta clase de activo ha vivido años de flujos netos de entrada muy grandes y, al mismo tiempo, de muy poca oferta: estimamos, por ejemplo, que el mercado europeo de high yield se ha reducido cerca de un 25% en dos años. La mayor parte de las emisiones en el mercado primario se usan para refinanciar deuda existente, y hemos visto algunos emisores que ahora están recurriendo a deuda privada para refinanciarse. Así que, en general, hemos visto factores técnicos muy favorables, y por el momento no vemos signos de que vaya a retroceder.

Dar liquidez a los inversores es uno de los desafíos que afronta la industria de la inversión en activos privados. Aunque la industria reitera una y otra vez que si hay algo que caracteriza a los mercados privados es la iliquidez y el largo plazo, no es menos cierto que los inversores muchas veces necesitan una salida en sus inversiones por motivos de toda índole.

Y una de las opciones para lograrlo es el mercado secundario, que, según recuerdan en CA-Indosuez Wealth Management, ha sido muy fuerte en 2024, “con un volumen total de transacciones secundarias que alcanza los 140.000 millones de dólares, lo que representa un aumento del 25% en comparación con 2023 y un récord para la industria”.

Esta sólida actividad, según la firma, se ha producido tanto en el lado de los Limited Partners (LPs) que buscan liquidez para compensar la falta de distribuciones y, por lo tanto, venden participaciones en los fondos más maduros de su cartera, como de los General Partners (GPs), donde generaron liquidez en sus activos de mayor rentabilidad a través de fondos de continuación.

En CA-Indosuez Wealth Management también observan que el mercado secundario ha evolucionado significativamente en las últimas dos décadas, “transformándose de lo que antes era un segmento nicho a un mercado más amplio, más líquido y más sofisticado”.

Además, esperan que continúe evolucionando y expandiéndose en los próximos años debido a, primero, el fuerte crecimiento visto en los últimos diez años en los activos bajo gestión en los mercados privados, “lo que debería aumentar naturalmente el conjunto de oportunidades para los inversores”.

Y, en segundo lugar, por la creciente necesidad de liquidez en un universo de inversión tradicionalmente ilíquido. “En los próximos años, estimamos que este mercado alcanzará un volumen de más de 150.000 millones de dólares, alrededor de cinco veces el tamaño del mercado de hace 10 años”, aventuran en la firma.

En DC Advisory dan unas pistas de cómo puede ser la evolución del mercado de secundarios en los años venideros. En una encuesta, la firma desvela un notable aumento de la competencia en el mercado secundario, en particular por parte de los GPs que crean sus propias capacidades secundarias.

Para seguir siendo competitivos, prosigue el estudio, “los inversores aprovechan cada vez más sus sólidas relaciones establecidas con los GPs para participar desde el principio en la configuración de una operación y garantizar el flujo de operaciones y las asignaciones en procesos competitivos”.

La creciente presencia de nuevos participantes, en particular GPs con profundos conocimientos sectoriales y una orientación estratégica más definida en comparación con los inversores secundarios existentes, “ha dado lugar a un cambio de orientación hacia la calidad de los activos en la evaluación de las operaciones”, asegura el estudio, que concluye que, en consecuencia, los inversores dan prioridad a las operaciones con activos subyacentes sólidos y potencial para obtener mejores resultados en un mercado competitivo.

Los inversores secundarios también esperan que la creciente sofisticación del mercado impulse una mayor especialización. Históricamente, los inversores han tendido a estar más abiertos a una gama más amplia de sectores en sus programas secundarios mixtos.

Sin embargo, es probable que esta tendencia cambie a medida que el mercado madure, dando lugar a un mercado más profundo y eficiente, en el que los inversores puedan aprovechar sus conocimientos específicos para identificar oportunidades atractivas que puedan suscribir con ventaja sobre sus competidores.

Por lo tanto, a juicio de DC Advisory, a medida que el mercado secundario siga evolucionando, se prevé “una mayor especialización entre los nuevos inversores, especialmente los grandes gestores con capacidades secundarias”, lo que también animará a los inversores secundarios ya establecidos a perfeccionar sus conocimientos en clases de activos específicas. Asimismo, los operadores de mayor tamaño están contribuyendo aún más aventurándose en nuevas áreas, como el mercado secundario de crédito, “lo que demuestra el continuo crecimiento y la adaptabilidad del mercado”.

En este proceso de transformación, DC Advisory apunta que las relaciones entre los GPs y los LPs siguen siendo una característica clave del mercado secundario. Los GPs, según el sondeo de la firma, manifestaron que la opinión de sus LPs sobre las soluciones secundarias contempladas era la consideración “más importante” a la hora de evaluar la posibilidad de una transacción. Del mismo modo, los inversores secundarios citaron la ventaja de una relación existente con un GP como “clave en la capacidad de obtener una transacción y posicionarse con éxito en un mercado altamente competitivo”.