Macquarie Capital, la división de inversión, asesoría empresarial y mercados de capitales de Macquarie Group, ha anunciado el nombramiento de Guillermo Trenas como director general en España. En su nuevo cargo, Trenas dirigirá el negocio español de asesoramiento y soluciones de capital.

Trenas cuenta con cerca de dos décadas de experiencia en fusiones y adquisiciones M&A, mercados de capitales de renta variable, reestructuraciones, soluciones de capital, y captación de capital. Ha trabajado en operaciones de M&A en diversos sectores, especializándose en infraestructuras, industria, tecnología, telecomunicaciones y consumo. Se incorpora procedente de Lazard, donde ascendió de asociado sénior a director general en la oficina de Madrid y donde era responsable de generar y seleccionar el flujo de operaciones. Comenzó su carrera en Londres como analista de banca en Deutsche Bank.

Trenas reportará a Rainer Langel, responsable de Macquarie Capital para la región de EMEA. Langel ha comentado respecto al nombramiento: «Confiamos en que el liderazgo de Guillermo ampliará nuestra presencia en España y llevará a nuevas cotas nuestra experiencia especializada en Europa. Su vasta experiencia, su red de contactos y el profundo conocimiento que tiene del mercado español, en combinación con nuestros consolidados servicios de asesoramiento a través de nuestras oficinas en el Reino Unido, Alemania, Francia, Italia y Benelux, brindarán valiosas oportunidades en la región tanto para nosotros como para nuestros clientes. Estamos encantados de dar la bienvenida a Guillermo a nuestro equipo».

A propósito del nuevo cargo, Trenas ha dicho: «Macquarie Capital ha desarrollado una fuerte presencia en toda Europa en asesoramiento, crédito privado e inversión de capital. Estoy encantado de unirme al equipo y de aprovechar las capacidades actuales de la firma para seguir apoyando a los clientes en sectores que van desde las infraestructuras a la transición energética, pasando por la industria y la tecnología. Confío en que sigamos cosechando éxitos en España».

Macquarie Capital asesora a sus clientes en cuestiones estratégicas y financieras, como fusiones y adquisiciones, desinversiones, respuestas a adquisiciones, financiación de deuda y capital, gestión del capital y reestructuraciones. Además, invierte en deuda corporativa privada, capital privado, inmuebles, capital de crecimiento, capital riesgo y en proyectos y empresas de infraestructuras y energía incluidos en el balance de Macquarie. Entre sus activos figura Onivia, la mayor plataforma mayorista independiente de fibra de España, que está acelerando el suministro de banda ancha ultrarrápida fiable en todo el país. Macquarie invierte en España desde 2004 y abrió una oficina permanente en Madrid en 2010.

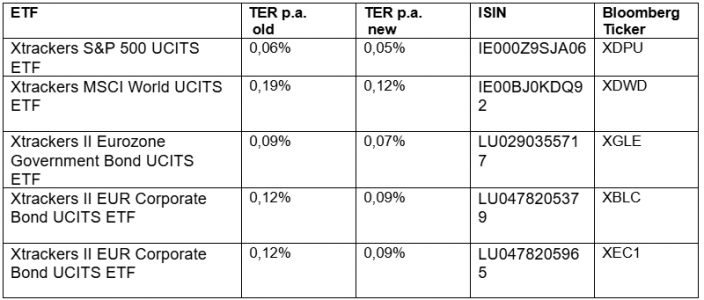

DWS reducirá, a partir del 1 de julio de 2025, las comisiones anuales fijas de cinco ETFs de la gama Xtrackers. Esta medida forma parte de una optimización continua de la oferta y del enfoque estratégico para responder a las cambiantes necesidades de los inversores. En total, se abaratarán ETFs que gestionan activos por valor de unos 20.000 millones de euros.

El Xtrackers MSCI World UCITS ETF (ISIN: IE00BJ0KDQ92), el mayor ETF de renta variable de la gama, verá reducida su comisión del 0,19% al 0,12%. En el caso de la renta fija, la comisión del Xtrackers II EUR Corporate Bond UCITS ETF1C (ISIN: LU0478205379) se reducirá del 0,12% al 0,09%. “Revisamos continuamente nuestra gama de productos y la evolución del mercado”, afirma Michael Mohr, responsable global de productos Xtrackers. “Con esta reducción de comisiones, reforzamos nuestra competitividad y adaptamos de forma coherente nuestra oferta a la demanda de los inversores”.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un fondo con una rentabilidad objetivo del 1,89% en el plazo de 18 meses, lo que equivaldría a una TAE no garantizada del 1,25%.

El nuevo fondo aprobado por la CNMV se denomina Rural Rentabilidad Objetivo III, FI, y se plantea como meta la conservación de capital más la obtención de un rendimiento no garantizado desde el último día de su comercialización, el 30 de julio de 2025, hasta su vencimiento, el 31 de enero de 2027.

Este es el tercer fondo que comercializa Gescooperativo dentro de la familia de fondos con objetivo de rentabilidad no garantizada.

El fondo invertirá el 100% de su patrimonio en deuda pública de la zona euro y, dado elplazo intermedio de la inversión, se ajusta al perfil de inversores conservadores.

Rural Rentabilidad Objetivo III FI tendrá ventanas de liquidez trimestrales durante el periodo de la estrategia.

Indexa Capital, gestor de carteras independiente que opera en España, presenta su nuevo comparador automatizado de carteras, desarrollado en colaboración con GPTadvisor, firma de inteligencia artificial. La solución está basada en los modelos GPT-4o de OpenAI. Se trata de la primera herramienta en Europa que permite al inversor subir un fichero con su cartera actual y compararla con la cartera más similar de Indexa. También podrá comentar los resultados mediante un agente conversacional y acceder a un análisis detallado.

“Queremos que cualquier ahorrador pueda comparar con datos y de forma clara cómo rinde su cartera frente a una alternativa indexada de riesgo equivalente. Este comparador refuerza nuestro compromiso con la transparencia y la toma de decisiones fundamentadas”, señala Unai Ansejo, cofundador y co consejero delegado de Indexa Capital.

Cómo funciona el comparador automatizado de carteras con IA

El usuario accede a la web y sube su cartera mediante archivos Excel, CSV o, incluso, con una captura de pantalla. El agente impulsado por GPT-4o identifica los fondos a través del código ISIN, los importes y las divisas, selecciona la cartera modelo de Indexa con volatilidad similar, calcula y compara la rentabilidad, su evolución histórica, la volatilidad y los costes y comisiones de ambas. El resultado del análisis se devuelve en euros y en un lenguaje accesible a través de un chat interactivo.

“Por primera vez en el entorno de una entidad financiera, un inversor puede subir su cartera y conversar con una inteligencia artificial sobre ella. Este agente de Indexa no solo traduce los datos complejos a un lenguaje claro y adaptado al usuario, sino que también da contexto, compara alternativas y ayuda al usuario a entender de verdad en qué invierte y cuánto le cuesta”, añade Salvador Mas, fundador y CEO de GPTadvisor.

Metodología de comparación

El sistema parte del valor liquidativo diario de cada fondo lo convierte a euros al tipo de cambio vigente y calcula la rentabilidad diaria ponderada por el peso de cada posición para construir la serie acumulada de la cartera. Sobre esa serie obtiene la volatilidad y las rentabilidades en distintos periodos, utilizando por defecto un horizonte de cinco años, o el máximo disponible. Para los costes, compara los gastos actuales de la cartera del inversor con la cartera de un riesgo similar de Indexa.

Valor para el inversor

Según señala Ansejo, con este servicio, Indexa Capital pretende que los inversores puedan comparar carteras de forma más fácil.

Esta nueva iniciativa complementa el asistente automatizado de Indexa Capital ya existente y consolida el uso de la inteligencia artificial para seguir automatizando y facilitando las mejores decisiones de inversión.

Creand Asset Management, gestora de fondos del grupo Creand en España, considera que el entorno macroeconómico se estabilizará en los próximos meses, aunque prevé una moderación del crecimiento en la segunda mitad de 2025, pendiente de los riesgos fiscales y geopolíticos, pero sin previsión de recesión global. El nuevo marco arancelario, impulsado por la Administración Trump, se contempla como un riesgo a corto plazo.

Respecto al panorama geopolítico, la entidad señala que Europa puede beneficiarse de un mayor flujo de capital internacional, especialmente si se mantiene la estabilidad política y fiscal en el continente. Por otro lado, en cuanto al conflicto entre Israel e Irán, algo que «el mercado ha ignorado» según apunta Creand Asset Management, en el caso de reactivarse, hay tres riesgos que se deben monitorizar: posibles impactos en infraestructuras petroleras, interrupciones en el Estrecho de Ormuz y cualquier indicio de un posible cambio de régimen. La entidad cree que la principal consecuencia podría ser un ligero aumento de la inflación, en comparación con las estimaciones previas que incluían aranceles. No obstante, considera que, mientras los precios del petróleo no se mantengan de forma sostenida por encima de los 90 dólares, el impacto será muy manejable.

Por otro lado, Creand Asset Management destaca que los últimos datos de inflación apuntan que será más resistente y duradera de lo que los que bancos centrales e inversores habían previsto, por lo que los precios no experimentarán un descenso rápido y lineal como se proyectaba hace tiempo. Tras la última reunión del BCE, que situó los tipos en el 2%, el escenario central es que no haya más bajadas a lo largo de 2025, salvo que tengan que intervenir por algún tipo de shock que ahora no contemplan. En el caso de la Fed, la entidad cree que, salvo que la economía estadounidense se desacelere abruptamente, la Reserva Federal también mantendrá sin cambios los tipos de interés, al menos hasta finales de año, en el 4,5%, en un escenario de solidez del mercado laboral.

«El mercado laboral sigue fuerte a pesar de que había expectativas de que este sufriera mucho con el tema de los aranceles. La realidad es que los datos que se han obtenido están siendo muy sólidos, y no ha habido una caída como se estaba anticipando, como en la gran crisis financiera de 2008», señala Luis Buceta, director general de Negocio e Inversiones de Creand Asset Management.

Además, ha añadido: «El escenario que descuenta el mercado -suave desaceleración macro, inflación controlada y fuertes recortes de tipos- nos parece altamente improbable. Elendurecimiento de la política monetaria está teniendo un impacto creciente sobre el consumo, mientras el mercado laboral muestra resistencia, lo que complica aún más la contención de la inflación. Aun así, el crecimiento de la economía estadounidense continúa siendo sorprendentemente sólido. Abogamos por una gestión activa, prudente y centrada en activos de calidad, y por la diversificación, tanto por clase de activo como por región, para navegar un entorno complejo, pero con oportunidades”.

Aranceles: menos ruido, pero más impacto

La reciente moderación en las políticas arancelarias ha devuelto algo de calma a los mercados financieros, aunque seguirán siendo una amenaza. En las últimas semanas, la atención de los mercados ha estado centrada en el TACO Trade (Trump Always Chickens Out). Sin embargo, el impacto de las medidas ya implementadas no debe subestimarse, al provocar un entorno de incertidumbre por el posible aumento de los riesgos regulatorios y la prima de riesgo para las empresas extranjeras. Además, podría ejercer presión a la baja sobre la inversión extranjera directa y sobre el dólar.

“Si Trump nombra pronto al próximo presidente de la Reserva Federal, el mercado podría empezar a descontar sus mensajes antes incluso de que termine el mandato de Powell, lo que alteraría la percepción de la política monetaria de Estados Unidos», explica Buceta.

En el escenario actual, Creand Asset Management apunta que, aunque el mercado ha adoptado una visión optimista sobre la posibilidad de desescalada en política comercial, los aranceles actuales siguen siendo más un riesgo que un catalizador y su efecto podría notarse en márgenes empresariales y consumo en los próximos meses.

Renta variable, cautela a la espera de beneficios

Creand Asset Management mantiene una postura prudente en renta variable, tras una temporada de resultados sólida, pero donde ya se observan indicios de revisiones a la baja en los beneficios esperados, tanto en EE.UU. como en Europa. Por ello, la entidad mantiene una exposición por debajo del punto neutral, a la espera de mayor visibilidad sobre beneficios futuros y evolución del consumo. En este entorno, la estrategia se centra en activos defensivos y de calidad, con una clara preferencia por mercados desarrollados con fundamentos sólidos.

Miguel Ángel Rico, director de Inversiones de Creand Asset Management, señala que “aunque el mercado ha recuperado el optimismo, seguimos siendo selectivos. El consumidor aún no ha digerido el efecto completo de los aranceles y los beneficios empresariales podrían verse presionados en los próximos trimestres. Por eso, preferimos mantenernos algo infraponderados y aprovechar posibles puntos de entrada más adelante, en función de cómo evolucionen los márgenes y el gasto privado”.

La entidad reconoce que han aumentado los flujos hacia Europa, sobre todo hacia Alemania, pero cree que aún es pronto para hablar de un cambio de tendencia claro frente a EE.UU., cuya economía sigue mostrando fuerza. Por ello, se prefiere mantener cautela y no aumentar la exposición a sectores cíclicos ni a mercados emergentes, que siguen afectados por los aranceles y por la fragilidad económica de China, aunque reconoce que ayuda mucho la debilidad del dólar.

Renta fija con rentabilidades interesantes en tramos medios

El entorno actual de tipos elevados y tensiones fiscales ha generado oportunidades atractivas en los tramos medios de la curva, especialmente entre los cinco y 10 años. En ese aspecto, la entidad observa que los inversores están exigiendo mayores primas por riesgo en las emisiones gubernamentales, como demuestra la débil demanda en subastas recientes en EE.UU., Japón y Alemania. En este contexto, la estrategia se enfoca en capturar yields más elevadas, priorizando emisiones corporativas de alta calidad y evitando los segmentos más cíclicos. Además, la política monetaria más restrictiva por parte de los principales bancos centrales refuerza esta visión.

“Para nosotros, la renta fija todavía tiene que ser nuestra principal fuente de retorno. En vista a la situación de los mercados bursátiles y resto de activos, pensamos que para un perfil equilibrado y conservador esta todavía ofrece rentabilidades con las que construir las carteras”, dice Miguel Ángel Rico.

Además, avanza que “nuestra estrategia se orienta a capturar rentabilidades atractivas priorizando crédito corporativo de calidad, manteniéndonos cautos con los sectores más cíclicos. Además, aunque se prevé cierta relajación monetaria en el transcurso del año, consideramos que el mercado aún no descuenta completamente estos riesgos estructurales”.

Con respecto a las divisas, Creand Asset Management anticipa un debilitamiento del dólar en el medio y largo plazo, frente a otras de referencia, como el euro y el yen.

Foto cedidaÓscar Anaya, socio y director de Negocio Institucional de Cobalto Inversiones EAF.

El verano es momento de desconexión, vacaciones, descanso, sol y playa, o viajes infinitos. Pero eso no quiere decir que los mercados financieros queden en el olvido. Por eso, con la llegada de la estación estival, en Funds Society inauguramos sección, «Un verano para invertir», en la que preguntamos a varios profesionales sobre las mejores ideas para estar posicionados en los mercados a lo largo de estos meses… sin olvidarnos de los riesgos que puede haber por el camino.

En esta ocasión nos ha contestado Óscar Anaya, socio y director de Negocio Institucional de Cobalto Inversiones EAF, que destaca las oportunidades en el sector inmobiliario en España.

De cara a los próximos meses, ¿cuál es la idea, la mejor idea, que destacarías para invertir? ¿Qué factores apoyan su atractivo?

Una de las ideas en las que estamos más positivos actualmente es sobre el sector inmobiliario en España. El entorno macro en el que nos encontramos, en el que nuestro país sigue siendo uno de los de mayor tasa de crecimiento de PIB de la Eurozona, unido a un escenario de bajada de tipos como el que estamos viviendo actualmente por parte del BCE y cuyos efectos seguirán impactando en los próximos trimestres, ofrecen, sobre el papel, una muy buena combinación para que el sector pueda seguir haciéndolo muy bien.

Adentrándonos algo más en sus fundamentales, vemos aún fuertes catalizadores sobre los que apoyarnos: fuerte crecimiento en las firmas de hipotecas, en máximos de los últimos 14 años, entorno de precios al alza y una fuerte demanda de vivienda frente a la oferta actual, mientras que a nivel valoración, bajo nuestro punto de vista, las inmobiliarias siguen cotizando con fuertes descuentos frente a su NAV, lo que nos parece difícil de justificar en el entorno actual.

Si bien lo anterior aplica a la parte más residencial, no podemos dejar de lado el buen comportamiento que están teniendo otro tipo de subyacentes incluidos dentro del sector inmobiliario como son los centros de datos, colivings, residencias de estudiantes, flex living, etc. que, sin duda, respalda y posiciona al sector como una opción muy atractiva de cara a los próximos meses.

De forma contraria, un activo con el que habría que ser cautos este verano.

Más que un activo, en lo que estamos cautos de cara a los próximos meses es sobre un área geográfica, en este caso en EE.UU. La incertidumbre diaria que llevamos viviendo desde la llegada al poder de Donald Trump hace imposible vislumbrar cualquier tipo de escenario para los próximos meses. La agresividad empleada en las negociaciones, la incertidumbre existente una vez finalicen las prórrogas concedidas y el impacto que, poco a poco, empezará a sentirse en los datos macroeconómicos de EE.UU., sin olvidar tampoco el progresivo debilitamiento del dólar, nos lleva a mantenernos alejados durante los próximos meses.

De cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores? (guerra arancelaria, tensiones geopolíticas, aumento de la inflación…)

Efectivamente, durante estos meses de verano seguiremos teniendo abiertos muchos frentes de incertidumbre. Yo destacaría seis: 1) la guerra arancelaria, coincidiendo con el final de las prórrogas de negociación, 2) las tensiones geopolíticas, con varios conflictos bélicos abiertos tanto en Ucrania y ahora en Oriente Medio, cuyo riesgo de escalada podría seguir aumentando, 3) el impacto de las tarifas en la economía global donde esperamos ver una desaceleración generalizada, 4) la inflación, sobre todo en EE.UU., aunque sin perder ojo a la europea, si bien, este frente está más controlado gracias al poder de actuación del BCE, 5) una mayor tensión de la curva de tipos norteamericana que, con el 10 años llegando al entorno del 5%,empieza a reflejar una señal de preocupación en el mercado al ver, por un lado como parece descontrolarse el, ya de por sí, excesivo déficit fiscal y, por otro, al ver a un Trump incapaz de atajarlo a través de sus ocurrentes e improvisadas medidas y 6) los resultados trimestrales de las compañías, tanto en EE.UU. como en Europa, en donde, por un lado, podremos empezar a palpar el impacto real que están teniendo los aranceles en la evolución de sus negocios y, por otro, nos servirá para ver en las guías que éstas vayan anunciando para los próximos meses un escenario mucho más ajustado de cara a final de año.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones?

Pues me gustaría ver unos mercados menos sensibles a los vaivenes diarios que sufren ante cualquier mensaje en redes sociales o cualquier ocurrencia nocturna. Un mercado como el actual, cada vez más alejado de los fundamentales de las compañías y más cercano al azar, hace que para el gestor sea muy difícil mantener su convicción en la cartera seleccionada basada en sus diferentes criterios. Si tuviera que pedir un deseo de verano, quizás sería ése: unos mercados con menos ruido mediático y más cercanos a la realidad económica.

Entre los inversores institucionales, la convicción sobre el papel de los mercados privados es firme. Según una encuesta publicada por Wellington Management, la mayoría de los profesionales de los mercados privados se muestran optimistas respecto a sus asignaciones en este tipo de activos.

Esta encuesta, que recogió respuestas de 165 profesionales de los mercados privados —incluidos socios limitados (LPs), socios generales (GPs) y proveedores de servicio—, mostró que el 96% de los encuestados planea aumentar (53%) o mantener (43 %) sus asignaciones. En cambio, solo el 4% de los LPs indicó que reduciría su asignación a mercados privados en el próximo año.

La encuesta, realizada en junio durante la conferencia global de mercados privados SuperReturn International en Berlín, muestra que este optimismo persiste a pesar de que los LPs siguen preocupados por el impacto que la incertidumbre podría tener en los mercados privados durante los próximos 12 meses. Una gran mayoría (64%) señala que la incertidumbre política o los aranceles son los principales riesgos para los mercados privados en el próximo año.

Wellington también exploró las actitudes de los LPs frente a la tendencia de convergencia entre los mercados públicos y privados. Llama la atención que el 51% de los LPs cree que una estrategia combinada público-privada puede mejorar la rentabilidad de la cartera. En cuanto a la combinación de estrategias de mercados públicos y privados, el 63% afirmó que lo consideraría, siendo “tener una visión más holística de todas las inversiones” el principal beneficio citado (19%), seguido de “acceso más fácil a informes de research y análisis” (16%). Además, los LPs esperan que la renta variable sea el área donde se observe la mayor convergencia entre los mercados públicos y privados, en comparación con otras clases de activos como el crédito o el sector inmobiliario.

Principales valoraciones

“En Wellington, nuestros equipos de inversión en mercados privados cuentan con el respaldo del análisis y conocimientos de nuestros analistas de mercados públicos para lograr los mejores resultados para nuestros clientes. Esta colaboración ofrece una visión más completa de las diferentes industrias y sectores, así como de posibles oportunidades de inversión. Es alentador ver que los LPs también reconocen lo poderosa que puede ser la combinación de experiencia en mercados públicos y privados para sus clientes”, ha señalado Laura Kirk, Director of Private Investments Capital Formation en Wellington Management, a raíz de estos resultados.

En opinión de Kalyani Harar, Director of Private Investments en Wellington Management, a pesar de los desafíos que enfrentaron los mercados privados el año pasado, la encuesta de inversión privada de Wellington Management revela que los LPs siguen siendo optimistas y ven oportunidades continuas en este ámbito. “Dado el entorno macroeconómico incierto, muchos LPs han tomado medidas para diversificar sus asignaciones, que históricamente estaban concentradas en estrategias tradicionales, incorporando ahora opciones como los secundarios y growth en sus carteras. Esto se debe tanto a los beneficios de liquidez como, en el caso del growth, a una menor exposición directa a la volatilidad de los tipos de interés”, apunta Harar.

La encuesta también muestra que solo uno de cada diez LPs redujo su asignación a mercados privados en los últimos 12 meses, así como que el 48%), incluidos LPs, GPs y proveedores de servicios, considera que la incertidumbre política tendrá el mayor impacto en los mercados privados durante los próximos 12 meses.

Un dato llamativo es que Estados Unidos registró el mayor porcentaje de encuestados que aumentaron su asignación a mercados privados en el último año (73%). En este sentido, al observar regiones específicas, el informe revela que Europa y Oriente Medio son las más optimistas respecto a los mercados privados, con un 65% y un 64% respectivamente de todos los encuestados que planean aumentar sus asignaciones en los próximos 12 meses.

Foto cedidaYie-Hsin Hung, presidenta y CEO de State Street Investment Management.

State Street Global Advisors, la unidad de gestión de activos de State Street Corporation, ha anunciado su nuevo nombre de marca: State Street Investment Management. Según explican desde la firma, este cambio pone de relieve el enfoque de la compañía en el crecimiento y el compromiso con clientes y socios, así como su apuesta por la innovación de productos, con el objetivo de generar mejores resultados para los inversores del mundo y las personas a las que sirven.

“Hoy comienza un nuevo capítulo en nuestra historia, uno que refleja nuestros valores, honra nuestra rica herencia y enfoca con mayor claridad nuestra visión de futuro. Nuestra nueva marca refuerza nuestra misión de invertir en nuestros clientes mientras ellos invierten en los mercados, ofreciendo soluciones personalizadas y priorizando las asociaciones”, ha destacado Yie-Hsin Hung, presidenta y CEO de State Street Investment Management.

Para desarrollar la nueva identidad de marca, State Street llevó a cabo investigaciones y recogió aportaciones y opiniones de clientes, inversores y empleados de todo el mundo. Según explican, la actualización pone un mayor énfasis en el enfoque “One State Street”, que busca mejorar la colaboración dentro de State Street Corporation y ampliar la oferta para beneficiar a los inversores a nivel global.

La palabra “inversión”

Fundada en 1978 y con sede en Boston, State Street Investment Management es la cuarta mayor gestora de activos del mundo, con aproximadamente 4,67 billones de dólares en activos bajo gestión, y atiende a una amplia gama de clientes, desde inversores institucionales e individuales hasta patrocinadores de planes y asesores financieros.

“State Street Investment Management es un socio esencial para los inversores, ofreciéndoles una experiencia inigualable, perspectivas únicas y soluciones tanto innovadoras como rentables. Estamos entusiasmados de presentar una nueva marca que transmite esa promesa. Estos cambios refuerzan nuestra propuesta de valor, simplifican nuestro enfoque comercial y mejoran la experiencia de nuestros clientes en toda la organización”, ha señalado John Brockelman, director de Marketing de State Street Investment Management.

Según Hung, para ellos, la palabra “inversión” no se refiere solo a los mercados de capitales. “Como firma, estamos invirtiendo en nuestras relaciones, en la innovación y en el futuro. Ayudamos a garantizar mejores resultados para nuestros clientes, y nos complace presentar un nuevo nombre que refleja este compromiso”, ha añadido la responsable de la gestora.

Este anuncio se suma a una reciente campaña dirigida a inversores, “Getting There Starts Here”, que destaca el compromiso de State Street Investment Management con ayudar a todos los inversores a alcanzar sus objetivos financieros.

Foto cedidaOmbeline Gras, directora de Proyectos Especiales de Tikehau Capital.

Tikehau Capital, el grupo global de gestión de activos alternativos, ha anunciado la incorporación de Ombeline Gras como directora de Proyectos Especiales. Desde la gestora destacan que “su amplia experiencia aportará una perspectiva valiosa sobre las dinámicas económicas, institucionales y geopolíticas que configuran la industria de la gestión de activos alternativos”.

Según explica la firma, Gras apoyará el desarrollo estratégico del Grupo, además de liderar iniciativas transversales, impulsar los esfuerzos de transformación del Grupo y contribuir a fortalecer el posicionamiento de la marca tanto en Francia como en los mercados internacionales, reforzando así las ambiciones de Tikehau Capital en materia de innovación y crecimiento.

“Estamos encantados de dar la bienvenida a Ombeline a Tikehau Capital. Su trayectoria y profundo conocimiento de los asuntos económicos e institucionales serán un activo clave a medida que aceleramos nuestro desarrollo y reforzamos nuestro liderazgo en el sector europeo de la gestión de activos alternativos”, ha señalado Maxime-Laurent Bellue, CEO adjunto de Tikehau Capital.

Ombeline Gras, graduada de la École Nationale d’Administration (ENA) y ex inspectora de Finanzas, ha ocupado varios cargos de alta responsabilidad dentro de las administraciones francesa y europea, centrados en cuestiones económicas y de soberanía. Entre otras funciones, lideró la coordinación de la estrategia industrial y de compras de Francia para las vacunas contra la Covid-19. Desde marzo de 2021, ha trabajado como asesora del Presidente de la República, encargada de asuntos internacionales clave como el cambio climático, la financiación del desarrollo y las tecnologías emergentes.

Foto cedidaCarlos Carranza, gestor de Carteras de Mercados Emergentes en Allianz Global Investors

A la hora de analizar los mercados emergentes, la mayoría de las gestoras internacionales y sus expertos coinciden en que estos países destacan por sus sólidos fundamentales y por su resiliencia. Se trata de dos atributos de los que han hecho gala los últimos años. Si bien en el pasado los fundamentales no era razón suficiente para atraer a la comunidad inversora de manera masiva, el aumento en la incertidumbre de Estados Unidos parece ser la gota que rebalso el vaso, y estamos comenzando a ver rotación de activos norteamericanos a carteras Emergentes en busca de mejores fundamentales.

Carlos Carranza, gestor de carteras de mercados emergentes en Allianz GI, comparte esta opinión y, es más, reivindica que esta visión sigue vigente. “La fortaleza de emergentes no es nueva, pero no era suficiente en el pasado para atraer capitales. Sin embargo, este paradigma parece estar cambiando a medida que los riesgos fiscales y políticos aumentan en Estados Unidos. Los indicadores de fortaleza en emergentes son: la sólida posición fiscal; los niveles bajos de inflación; el exitoso duro de los bancos centrales de estabilizar la moneda, el crecimiento y las expectativas inflacionarias; y los riesgos idiosincráticos políticos que han bajado para emergentes en general (por ejemplo, para la mayoría de los países de grado de inversión). Algo que podemos observar si nos fijamos en que, de media, sus bancos centrales han aumentado las reservas o en su política monetaria o la evolución de sus balanzas comerciales. La macroeconomía de los emergentes sigue teniendo signos de solidez, y esto se está haciendo evidente en esta incertidumbre global”, argumenta Carranza.

Carranza coincide con que esta solidez y resiliencia no se habían traducido en un boom de flujos de inversión hacia emergentes en años anteriores, pero esto parece estar cambiando. La falta de flujos en años recientes ha tenido más que ver falta de apetito por renta fija y el excepcional crecimiento de la economía norteamericana, donde activos como el S&P (Índice de Renta Variable de Estados Unidos) era el preferido de los inversores. Sin embargo, la volatilidad de los activos de Estados Unidos y la falta de claridad en política económica están generando apetito por diversificar y comprar Emergentes.

“Se está rompiendo el mito de que los mercados emergentes son riesgosos”. Muy presente en la percepción de los inversores europeos está la preconcepción de que “los mercados emergentes tienen alto riesgo y alta volatilidad”. «Rápidamente piensan que todo es high yield y donde los activos están penalizados por el entorno político. Esto sucede porque piensan en emergentes como Argentina, Venezuela o Bolivia, sin tener en cuenta que dentro de la categoría de emergentes existen países como Uruguay, Chile, o República Checa», que tienen situaciones fiscales más solidas que la mayoría de los países considerados desarrollados.

Para luchar contra este mito, Carranza apunta dos argumentos clave: entender la heterogeneidad del término «mercados emergentes» y analizar las rentabilidades.Sobre el primero de sus argumentos, añade que es una cuestión de conocer el mercado y las dinámicas de cada país. En su opinión, muestra de ello es que los inversores basados en Latinoamérica no tienen esta barrera. En cambio, si desplazamos el foco hacia el norte del continente, los prejuicios empiezan a aparecer. «Hay que entender que, por ejemplo, Uruguay y Argentina están al lado, pero Uruguay es un crédito super sólido, marcadamente estable, y grado de inversión, y está a 60 kilómetros en barco de un crédito mucho más volátil como Argentina. “La incertidumbre de Estados Unidos está generando que inversores institucionales tengan menos miedo a Emergentes como producto de diversificación”, señala.

Esta tendencia se explica por el segundo argumento que defendía Carranza: las rentabilidades. Para el gestor resulta relevante que los mercados emergentes hayan rendido más que el high yield estadounidense y más que el bono a 10 años de EE.UU.. «Lo llamativo es que cuando un inversor quiere un activo de bajo riesgo, piensa en el Treasury estadounidense, aunque el activo emergente tenga un rendimiento superior y menos volatilidad.

Las tensiones comerciales y riesgos geopolíticos también dejan ganadores y perdedores en emergentes. Carranza considera que el contexto actual de tensiones comerciales y riesgos geopolíticos abre una oportunidad de inversión para emergentes, generando también «ganadores y perdedores». En su opinión, la región ganadora es Centroamérica, porque «Tiene el privilegio de tener déficit de cuenta corriente contra Estados Unidos y bajo riesgo político.” En promedio, los países de Centroamérica importan de Estados Unidos más de lo que le exportan al país, por lo que sus tarifas arancelarias son cero». Según su análisis, además cuentan con acuerdos comerciales con Estados Unidos que facilita que, por ejemplo, haya un poco de nearshoring desde estos países centroamericanos a Estados Unidos, “lo cual puede ser una oportunidad para que otros países, como por ejemplo China, busquen exportar a través de acuerdos de comercio bilaterales”.

El experto explica que otro gran ganador es México a pesar de la percepción de que tiene mucho que perder bajo la administración de Trump: La razón por la cual México puede seguir siendo favorecido es en parte gracias a la excelente labor de coordinación de la presidenta Claudia Sheinbaum, que siempre ha buscado la conciliación y coordinación con Estados Unidos. Según su análisis, hay que tener en cuenta que los tres países firmaron durante la primera presidencia de Trump el acuerdo USMCA que actualizó el NAFTA-, «por lo que criticar o derrocar totalmente ese tratado sería reconocer que en su anterior mandato no hizo un buen trabajo». En este sentido, Carranza matiza que está previsto que este acuerdo se revise en la segunda mitad del año, por lo que es pronto para tener una valoración completa sobre cómo quedará el marco arancelario.

Además, sobre México, Carranza reconoce que están vigilando qué ocurre con las remesas y qué medidas fiscales toma finalmente la Administración de Trump. Según explica, este es un tema relevante no solo para el país mexicano, sino para toda la región centroamericana: «Hay una gran cantidad ciudadanos en Estados Unidos que transfieren periódicamente remesas para familiares a países como Honduras, El Salvador, Guatemala y también, aunque en menor medida, a Panamá y Costa Rica», entre otros. Estas remesas a representan en algunos casos entre 10% y 20% del Producto Interno Bruto del país, es decir que es un número muy relevante.

Joyas ocultas o países “aburridos”

Carranza destaca que países como Uruguay y Chile tienen el privilegio de ofreciendo rendimientos super estables, y por encima de los bonos del Tesoro de Estados Unidos. Coloquialmente se conocen como “aburridos” dada su alta predictibilidad y su baja volatilidad, en especial comparado con otros países de la región. Esto es un privilegio que solo se logra luego de muchos años de exitosas políticas macroeconómicas. Uruguay, por ejemplo, es conocida como “la Suiza de Latinoamérica”, y es un país con fenomenales métricas ESG (casi las mejores del universo emergente). Es un país que está casi 100% electrificado, con energía renovable, con un banco central altamente estable y con un ciclo político también estable, ya que apuestan por medidas de largo plazo sin importar quien sea el Gobierno de turno”, explica.

Sobre Chile destaca características similares, a las que añade su gran riqueza en materias primas. En su opinión, ofrece una gran oportunidad de valor en renta variable y en renta fija, en concreto en los bonos locales. “Sí, definitivamente Chile, con las elecciones en noviembre, es un país que hay que mirar muy de cerca, es una oportunidad de inversión. Yo creo que es una oportunidad bien interesante de invertir, creo que pueden tener un cambio de ciclo político y va a ser importante”, añade.

Los más damnificados en Latinoamérica

La respuesta a quiénes son los más dañados en el contexto actual es sencilla para Carranza. “Los países emergentes con alta tasa de importación a estados unidos y con algo riesgo político son los más damnificados en este contexto global. En la región de Latinoamérica, Bolivia y Colombia son dos países con problemas fiscales altos. Bolivia tiene un déficit fiscal corriente de 10% por año, y de deuda cercana al 100% del producto. Estos y otros retos tendrán que afrontar en el próximo gobierno que será elegido el 25 de agosto», concluye en su repaso por la región.