Los inversores recurren a la gestión activa en un contexto de mayor volatilidad geopolítica

| Por Beatriz Zúñiga | 0 Comentarios

Los inversores recurren cada vez más a la gestión activa para reforzar la consistencia de sus carteras y aprovechar oportunidades de inversión específicas en un contexto de creciente incertidumbre económica y volatilidad de los mercados, según se desprende del último Estudio Global de Perspectivas de Inversión de Schroders (GIIS) de Schroders.

El estudio, que abarca a casi 1.000 inversores institucionales y gestores de patrimonios de todo el mundo, con 67 billones de dólares en activos gestionados, revela que el 80% de los inversores tiene mayor probabilidad de aumentar el uso de estrategias de inversión de gestión activa en el próximo año. Según la gestora, estos resultados son consecuencia de la notable volatilidad de los mercados a principios de año, provocada en gran medida por la decisión del Gobierno de EE.UU. de introducir aranceles comerciales generalizados.

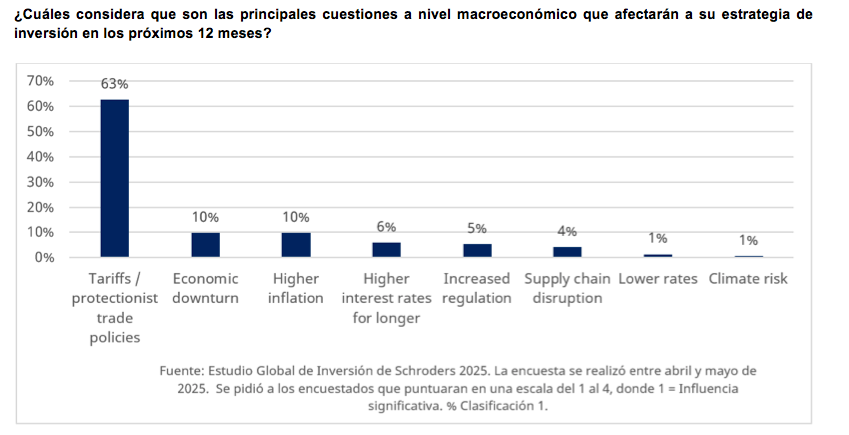

De hecho, según la encuesta, los aranceles son identificados por casi dos tercios de los encuestados (63%) como la mayor preocupación a nivel macroeconómico, más de seis veces por encima del siguiente riesgo percibido (recesión económica – 10%). En este sentido se desprende que es probable que esta incertidumbre comercial haya llevado a más de la mitad de los encuestados (55%) a seleccionar la “consistencia de la cartera” como la principal prioridad de los inversores para los próximos 18 meses.

De hecho, un 82% de los inversores que dieron prioridad a la solidez de las carteras, afirmó de forma contundente que cada vez busca más aprovechar las ventajas de la gestión activa. “Esto responde a que dos de los principales factores que llevan a los inversores a confiar en la gestión activa según los resultados de la encuesta son: la posibilidad de identificar oportunidades de inversión (52%) y la construcción de carteras consistentes (48%).

En palabras de Johanna Kyrklund, directora de Inversiones del Grupo Schroders: “La gestión activa es indispensable en medio de la fragmentación actual de los mercados”. Según su análisis, con cuatro de cada cinco inversores dispuestos a aumentar su asignación a estrategias de gestión activa este año, está claro que valoran un enfoque selectivo y flexible.

“Detrás de este comportamiento está la situación de los mercados financieros, que todavía se están adaptando a unos tipos de interés estructuralmente más altos, que en muchos casos se han visto perjudicados por los elevados niveles de deuda. Esto plantea interrogantes sobre las futuras tendencias del mercado y el valor de las estrategias pasivas en un periodo de mayor incertidumbre. La solidez de las carteras encabeza la lista de prioridades de los inversores, que en este entorno confían en la gestión activa para navegar la complejidad, construir portfolios consistentes y aprovechar las oportunidades”, añade Kyrklund.

Búsqueda de rentabilidad

La encuesta deja claro que los inversores buscan activamente oportunidades que les permitan obtener rentabilidades mediante la exposición a los mercados tanto públicos como privados.

La renta variable (46%) y el private equity (45%) han sido señaladas como las clases de activos preferidas para obtener rentabilidad en el entorno actual. En particular, el 51% cree que la renta variable generará rentabilidades atractivas, considera que la renta variable mundial ofrecerá los mejores resultados.

Desde la gestora explican que este enfoque refleja el interés de los inversores por reducir el riesgo de concentración y aumentar la diversificación de sus carteras más allá de las empresas de megacapitalización estadounidenses, ya que el 74% de los inversores encuestados señaló que el S&P 500 es el índice que más les preocupa en términos de concentración del mercado.

Además, de los inversores centrados en renta variable, el 53% se inclina por estrategias activas para maximizar el potencial de rentabilidad, superando notablemente a los enfoques pasivos (10%).

Por último, también destaca que en private equity, el 65% de los inversores considera atractivas las adquisiciones de pequeña y mediana capitalización, “lo que refleja un mayor interés hacia inversiones de alta convicción con potencial de crecimiento transformador y más probabilidades de estar aisladas de las tensiones comerciales mundiales”, comentan desde la gestora.

Herramientas para generar ingresos

Según las conclusiones, la generación de ingresos también está evolucionando desde una asignación tradicional a renta fija hacia una estrategia multicanal ajustada al riesgo que incluya bonos tradicionales, deuda corporativa y clases de activos dentro de la deuda privada y el crédito alternativo (DPAC).

La deuda privada y el crédito alternativo fue señalada por el 44% de los inversores globales como la opción de inversión más atractiva para la obtención de ingresos en los próximos 12 meses. Esta opción fue seguida de la renta variable de alto rendimiento (41%) y los bonos corporativos públicos activos (33%).

Llama la atención el auge de las fuentes de ingresos alternativas. Entre los inversores que identificaron la deuda privada y el crédito alternativo como uno de sus tres principales generadores de ingresos para el próximo año, la deuda de infraestructuras y los productos titulizados fueron alternativas populares a los préstamos directos, con un 63% y un 60% de los inversores, respectivamente, que los clasificaron como una de las tres principales clases de activos para obtener ingresos ajustados al riesgo.

Asimismo, casi dos tercios de los gestores de patrimonio que escogieron la deuda privada y el crédito alternativo, destacaron los productos titulizados como la mejor oportunidad de inversión para obtener rentabilidades atractivas ajustada al riesgo (64%), seguidos de la deuda de infraestructuras (60%) y los préstamos directos (56%). Esto contrasta con los inversores institucionales, que señalaron los préstamos directos como la mejor opción (73%), seguido de la deuda de infraestructuras (64%) y los productos titulizados (58%).

“Los inversores optan por la diversificación en renta variable mundial y el private equity especializado y de convicción a la hora de obtener rentabilidades a largo plazo. Al mismo tiempo, la búsqueda de ingresos está evolucionando, con un mayor énfasis en estrategias multicanal ajustadas al riesgo, como la deuda de infraestructuras y el crédito titulizado. En este contexto, está claro por qué los inversores recurren a la gestión activa y a una combinación de mercados públicos y privados”, concluye Kyrklund.