El próximo 15 de julio de 2025, a las 16:00 CEST, Janus Henderson Investors celebrará un evento clave para los inversores: «Global High Yield Strategy», un webcast centrado en las oportunidades dentro del mercado de crédito de alto rendimiento a escala global.

Este webcast contará con la participación de Thomas Ross, gestor de Cartera del Equipo de Crédito Corporativo, quien ofrecerá una actualización detallada sobre la estrategia Global High Yield. Durante la sesión, Ross compartirá sus últimas perspectivas de mercado y proporcionará una visión actualizada sobre el posicionamiento y la evolución de la estrategia.

Además, quienes no puedan asistir en directo podrán registrarse y recibir un enlace para acceder a la grabación en el momento que prefieran.

El primer semestre del año ha sido un camino de ida y vuelta para los inversores de renta variable. Hemos pasado de las grandes expectativas y oportunidades que traería la nueva Administración Trump, al impacto de la incertidumbre global generada por su política comercial y las tensiones geopolíticas. Esto se tradujo en el fuerte ajuste que de la bolsa estadounidense en los primeros días de abril y el despertar de un mayor interés de los inversores por las oportunidades que puede ofrecer la renta variable europea. Sin embargo, llegamos a julio con el S&P 500 marcando máximos y con un fuerte impulso en las bolsas, en parte gracias a que los rendimientos del Tesoro estadounidense al alza y el dólar perdiendo terreno.

¿Entramos en una etapa alcista para la renta variable? Dada la incertidumbre, las gestoras internacionales prefieren ser cautas antes de responder a esta pregunta, pero sí han mostrado en sus perspectivas para la segunda mitad de año que la renta variable tiene un lugar en las carteras de los inversores y cuáles son sus mejores propuestas.

Por ejemplo, Eurizon muestra su confianza en la renta variable global. Según su visión para el segundo semestre, esta clase de activo mantiene una tendencia positiva, lideradas por Europa y los mercados emergentes en la primera mitad del año, y con EE.UU. recuperándose ahora. Y considera que, a corto plazo, el mercado bursátil estadounidense podría recuperar el retraso acumulado en la primera mitad del año, pero la renta variable europea también sigue siendo atractiva, dado que las valoraciones resultan interesantes.

“Los activos de riesgo también continúan siendo atractivos, con un mercado alcista de renta variable que ahora está más diversificado, superando la tendencia de los últimos años de centrarse únicamente en EE.UU., y con los mercados europeos ofreciendo valoraciones razonables”, afirma Andrea Conti, responsable de Análisis Macroeconómico de Eurizon.

El atractivo de Europa

En M&G consideran que quizás las carteras de los inversores hayan estado excesivamente concentradas en activos estadounidenses últimamente y que romper con este hábito no será fácil, pero parece que los inversores han comenzado a reconocer que existen alternativas. Según su visión, Europa podría posicionarse como un fuerte candidato para los inversores que buscan diversificar sus carteras y alejarse de EE.UU.

“Aunque parte desde una base baja, Europa muestra un entorno económico en mejora, una inflación en descenso, una política monetaria relativamente favorable y medidas de estímulo. Además, los activos europeos parecen beneficiarse de valoraciones atractivas y un cambio positivo en el impulso del mercado. En nuestra opinión, las acciones europeas siguen estando atractivamente valoradas en comparación con sus homólogas estadounidenses, principalmente debido a métricas de valoración más bajas y mayores oportunidades potenciales de beneficios (una diferencia del 2 % en el rendimiento de ganancias)”, destacan.

En este sentido, su visión sobre renta variable es clara: “Actualmente, el tema principal desde la perspectiva de valoración en los mercados de renta variable gira en torno a los niveles de las acciones estadounidenses. Las valoraciones eliminaron rápidamente cualquier prima de riesgo adicional relacionada con los aranceles del «Día de la Liberación», ya que los precios de las acciones repuntaron hasta los niveles previos al anuncio. Las sólidas ganancias continuadas en Europa y China han reducido su atractivo en comparación con finales de 2024. Y desde una perspectiva a largo plazo, la compensación por riesgo sigue siendo baja en los mercados de renta variable de EE. UU., India, Taiwán y Australia”.

Sin olvidar los emergentes

En el caso de Fidelity International, la gestora apunta que la asignación de activos por regiones será más importante ahora que los activos estadounidenses sufren una mayor volatilidad. “La diversificación siempre ha sido importante, pero ahora es imperativa para unas carteras en las que los activos estadounidenses han aumentado su peso durante los últimos 25 años. Debido a las salidas de capitales y la depreciación del dólar, las ponderaciones de los índices serán muy diferentes en el futuro. Los que se adelanten a estas tendencias estructurales podrían beneficiarse de los ajustes de las cartera”, afirman.

Además, ven atractivos los mercados emergentes. “En renta variable emergente, el movimiento al alza de China encuentra más apoyo fundamental que en anteriores ocasiones. Las valoraciones son relativamente bajas. Existen áreas interesantes en China, la India y Latinoamérica”, argumentan.

Sobre las oportunidades en las regiones emergentes, Johan Van Geeteruyen, CIO de Renta Variable Fundamental de DPAM, añade que podrían beneficiarse en la segunda mitad del año si continúa la depreciación del dólar, mejorando así las condiciones financieras globales.

“China, como actor clave entre los emergentes, presenta un panorama complejo: la intervención gubernamental es crucial, pero históricamente su ejecución ha quedado por debajo de las expectativas. Aunque el consumo interno sigue siendo débil, la capacidad de reacción del país ante las dinámicas arancelarias sugiere oportunidades selectivas de inversión, especialmente en sectores tecnológicos. Los inversores occidentales, con horizontes temporales más cortos que sus homólogos asiáticos, deberían tenerlo en cuenta a la hora de definir su posicionamiento estratégico”, explica Geeteruyen.

El hueco de las small caps

Desde BNP Paribas AM sostienen que la imposición de aranceles está impulsando el dominio de los sectores con la tecnología frente al resto del mercado. Además de la renta variable estadounidense y europea, la gestora se ha fijado en las small caps. Según su análisis, han salido mejor paradas del contexto de aranceles que las de gran capitalización, gracias a que suelen exportar sus productos. Además destacan que, en Europa, la demanda de los consumidores parece mantener su solidez, y la mayoría de los principales países, con la excepción de Alemania, han mejorado su tendencia de ventas minoristas en abril y que los recortes de tipos de interés por parte del Banco Central Europeo también han favorecido a estas empresas.

“Los argumentos a favor de la inversión en small caps estadounidenses se basaban en parte en el aumento de la inversión nacional tras la imposición de aranceles. Y otro de los factores que hace atractivas a las small caps estadounidenses es que permiten a los inversores aprovechar el crecimiento de la economía del país sin aumentar su exposición a las tecnológicas de megacapitalización”, señalan.

Algo diferente: inmobiliario cotizado

Por último, desde DPAM consideran que el sector inmobiliario cotizado se perfila de interés a pesar de la reciente volatilidad provocada por el aumento de los costes de endeudamiento vinculados a los tipos de interés tras el conflicto de Ucrania. Según la gestora, considerado históricamente como defensivo sorprendió por su bajo rendimiento hasta hace poco. Sin embargo, las empresas inmobiliarias han reforzado activamente sus balances desinvirtiendo en activos más débiles, reduciendo sustancialmente los costes de financiación y mejorando los ratios de deuda neta sobre EBITDA.

“Es especialmente relevante que el crecimiento de los alquileres esté superando el ritmo de la inflación, lo que indica una mejora de los fundamentales. Con valoraciones que aún reflejan un descuento significativo del 27% frente al valor neto de los activos (NAV), el inmobiliario cotizado representa una oportunidad atractiva, especialmente considerando la estabilización de las rentabilidades de los activos y unos fundamentos cada vez más sólidos”, destaca el CIO de Renta Variable Fundamental de la gestora.

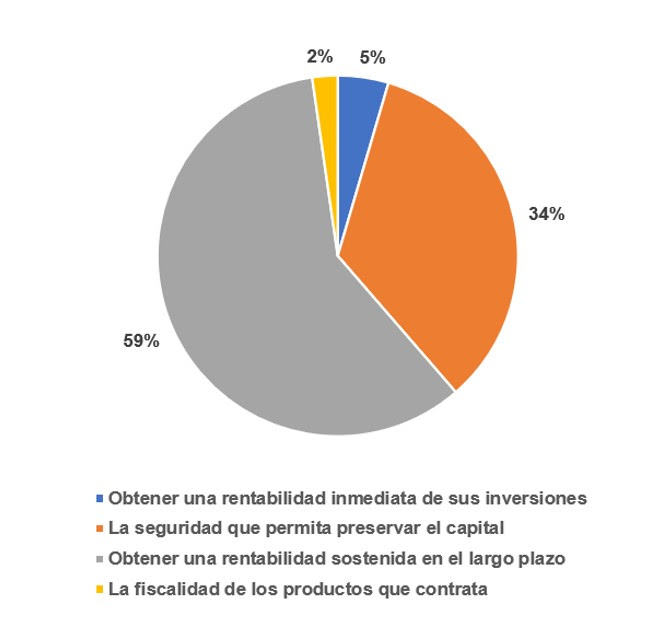

Seis de cada diez asesores financieros de la Comunidad Valenciana (59%) creen que los ahorradores particulares priorizan obtener una rentabilidad sostenida en el largo plazo en el momento de tomar decisiones de inversión, por delante de la seguridad de sus inversiones (34%). Esta es una de las conclusiones extraídas de una encuesta realizada por EFPA Españaentre los miembros certificados de la comunidad.

En cuanto al perfil del inversor valenciano, la mayoría de los asesores opina que su enfoque de inversión va ligado a las circunstancias de cada momento y, por lo tanto, ha tenido evoluciones diversas en los últimos años. No obstante, un 22% cree que, en líneas generales, el ahorrador valenciano ha adoptado un perfil más conservador, optando por productos de bajo riesgo debido a su preocupación por preservar el capital.

Según el sondeo, el 52% de los profesionales de la Comunidad Valenciana destaca que los bienes inmuebles son el producto alternativo que despierta mayor interés, seguido por los criptoactivos con un 25% y el private equity con un 16%.

La planificación para la jubilación sigue sin ser una prioridad

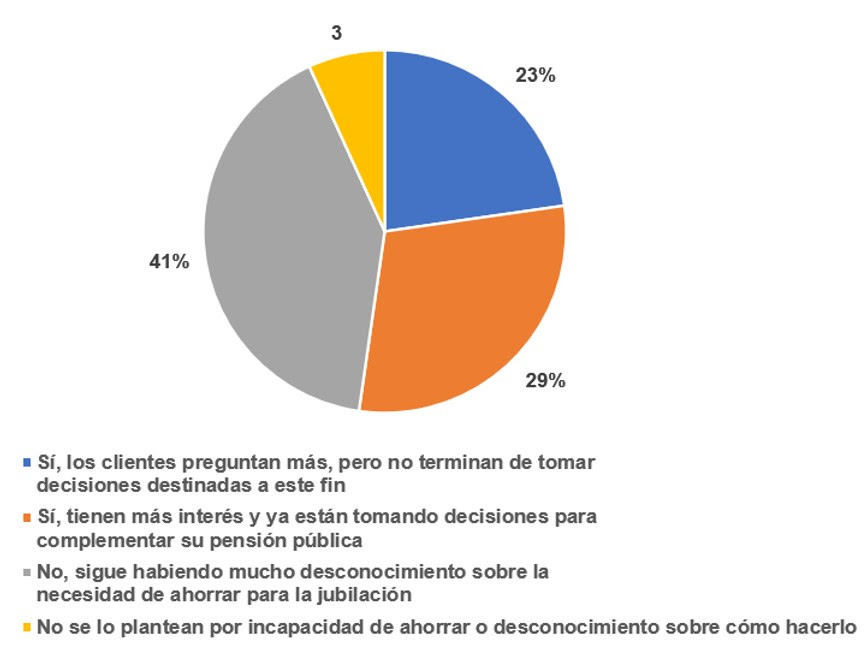

El ahorro para la jubilación sigue sin estar en el centro de las preocupaciones de los inversores valencianos. Un 41% de los asesores financieros indica que persiste un alto nivel de desconocimiento sobre la importancia de una planificación específica para esta etapa. Sin embargo, el 29% indica que ha notado más interés y los clientes ya están tomando decisiones para la complementación de su pensión pública.

¿Qué factores prioriza el cliente valenciano en el escenario actual a la hora de invertir?

En esta línea, el reciente supuesto de liquidez a 10 años de los planes de pensiones, que permite rescatar el importe ahorrado en estos productos hasta 10 años antes, tampoco ha generado un impacto significativo entre los inversores. Según los asesores valencianos, un 46% considera que el cliente medio desconoce esta medida o no ha mostrado especial interés en ella, aunque un 23% cree que sí ha manifestado cierto interés en rescatar sus ahorros aprovechando este nuevo supuesto, aunque advierten sobre los posibles inconvenientes fiscales y otro 23% cree que sí se está informando, aunque todavía no está tomando decisiones al respecto.

¿Se ha incrementado el interés por ahorrar para la jubilación?

Con respecto al nivel de educación financiera, más de la mitad de los asesores financieros de la Comunidad Valenciana (52%) percibe un avance, aunque solo el 14% considera que se ha producido una mejora sustancial en este ámbito.

El interés por el asesoramiento financiero, en aumento

Tres de cada cuatro asesores financieros valencianos afirman que el interés por el asesoramiento financiero ha crecido en los últimos años. En concreto, el 41% señala un aumento notable en la confianza depositada en los profesionales y el interés por el asesoramiento, mientras que el 34% lo vincula al crecimiento del interés por la inversión y las finanzas personales. Los asesores otorgan una nota media de 3,3 sobre 5 al grado de interés de los valencianos por el asesoramiento financiero.

Seis de cada diez (59%) asesores financieros valencianos identifican como principal desafío para su trabajo diario que los clientes reconozcan el valor añadido del asesoramiento profesional, mientras que un 20% observa como reto principal contar con los recursos y la información necesaria para entender las demandas de inversión de las nuevas generaciones de los clientes.

En cuanto al impacto de la inteligencia artificial, la mitad de los asesores financieros encuestados admite tener una escasa información sobre su funcionamiento e implicaciones de estas herramientas en el asesoramiento financiero, aunque el 43% ha comenzado a utilizar estas herramientas para facilitar el análisis de datos y optimizar algunas tareas de carácter administrativo.

Este año no está siendo fácil para los inversores españoles, ya que los sucesos geopolíticos han creado incertidumbre. Sin embargo, a pesar del aumento de la volatilidad en los mercados de todo el mundo, hay más inversores optimistas que pesimistas sobre las perspectivas de la bolsa, de acuerdo con las conclusiones del último estudio de Fidelity International.

Fidelity International entrevistó a 1.000 inversores minoristas españoles en el marco de su Informe sobre el sentimiento de los inversores europeos, cuyo objetivo es tomar el pulso al comportamiento de los inversores en toda Europa.

En España, casi la mitad (47%) de los inversores encuestados maneja una visión optimista sobre la bolsa durante los próximos 12 meses, posiblemente gracias al rebote reciente de los mercados tras la fuerte presión vendedora que provocó el “Día de la Liberación” de Trump. Entretanto, el 27% espera estabilidad en los mercados, mientras que el 24% expresa una visión más pesimista.

Golpe a la confianza en la inversión a corto plazo

Preguntados por cómo podría cambiar su comportamiento a la hora de invertir durante los próximos 12 meses, la encuesta ha revelado que el 44% de los inversores españoles probablemente invierta menos durante este periodo, citando como principales causas de su elección la incertidumbre/volatilidad en los mercados y las dudas sobre el impacto de los sucesos geopolíticos en sus inversiones. En promedio, los que planean reducir cuánto invierten predicen que invertirán casi 6.000 euros menos durante los próximos 12 meses.

Óscar Esteban, responsable de negocio en España y Portugal en Fidelity International, comentó: “Aunque invertir puede provocar inquietud a la vista de las fuertes oscilaciones que se producen casi diariamente, es importante darse cuenta de que la volatilidad bursátil es una parte inevitable e indisociable de la inversión. Las correcciones de los mercados podrían incluso crear oportunidades atractivas para los inversores que miran al largo plazo. Los inversores estarán en una posición óptima para mantener sus posiciones si cuentan con una cartera diversificada que capture diferentes ciclos de mercado”.

Responder ante la volatilidad en los mercados

En respuesta a la volatilidad de los mercados, el 32% de los inversores encuestados ha recurrido a un asesor financiero, lo que indica que se prefiere la ayuda profesional a las reacciones impulsivas. El 34% señaló que las fluctuaciones de los mercados no influyen en su comportamiento, ya que se mantienen fieles a su estrategia a largo plazo a pesar de los movimientos a corto plazo de las bolsas. El 20% indicó que, por lo general, ha aumentado sus inversiones durante las fases de volatilidad adoptando la estrategia “comprar durante las caídas”.

En conjunto, el estudio sugiere que los inversores españoles muestran rigor en su respuesta ante la incertidumbre bursátil. Aunque muchos mantienen el rumbo, otros buscan consejo profesional o adaptan cuidadosamente su estrategia, lo que pone de relieve que cada vez hay más conciencia sobre las ventajas de pensar a largo plazo.

Los inversores gravitan hacia el mercado nacional y los criptoactivos

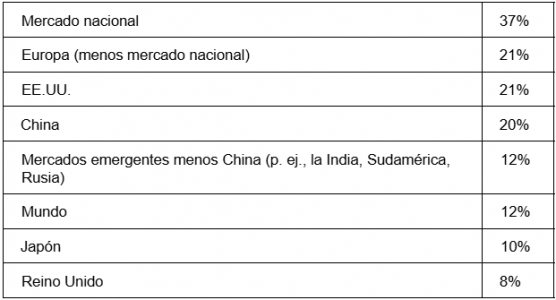

Más de un tercio (37%) de los inversores españoles expresó su preferencia por los activos nacionales como oportunidad de compra durante el próximo año. Los activos europeos y estadounidenses fueron la segunda opción preferida (21%), seguidos de China (20%). Entretanto, las acciones/renta variable encabezaron la clasificación de tipos de activos más populares entre los inversores españoles, seguidas de los bonos/renta fija (26%). Curiosamente, el 19% de los inversores considera que los criptoactivos constituyen una oportunidad de compra de cara al próximo año.

Tabla 1: ¿Qué mercados crees que ofrecen oportunidades de compra de cara al próximo año?

Óscar Esteban abunda en tres estrategias básicas que los inversores deberían considerar a la hora de lidiar con la volatilidad en los mercados:

1.- Mantener las inversiones. “Puede sonar ilógico, pero la mejor estrategia es mantener las inversiones en momentos de volatilidad. Cuando los mercados se tambalean, se deben evitar las entradas y salidas ya que, de lo contrario, uno corre el riesgo de perderse oportunidades inesperadas que podrían surgir de las correcciones bursátiles.

No importa lo experimentado que sea uno como inversor; resulta increíblemente difícil predecir cómo va a comportarse el mercado. Por lo tanto, jugar con los tiempos es una mala idea y es más probable fallar que acertar. Es más probable obtener el resultado deseado adoptando un enfoque a largo plazo y manteniendo las inversiones a pesar de los altibajos”.

2.- No olvidar la diversificación. “La diversificación es vital para asegurarse de que el riesgo está bien repartido, ya que la probabilidad de que todos los activos se hundan al mismo tiempo es entre baja y nula. Contar con una combinación de activos, desde acciones y fondos hasta bonos y liquidez, en diferentes sectores y regiones es una buena forma de asegurarse de que una cartera esté protegida frente a la volatilidad”.

3.- Las correcciones del mercado pueden crear oportunidades atractivas. “A veces, durante la tormenta se puede vislumbrar una oportunidad y es importante mantener los ojos bien abiertos y posicionarse para aprovecharla. Aunque supone en cierto modo adoptar un enfoque contracorriente, comprar acciones de una empresa o un fondo que está cayendo podría merecer la pena. En otras palabras, la volatilidad puede ser tu mejor aliada”.

Los organismos regulatorios han puesto el foco en la actividad de los finfluencers. Las últimas intervenciones de los responsables de la CNMV insisten una y otra vez en este reto. De hecho, la primera línea estratégica del plan de actividades del organismo, que trata sobre “Supervisión eficaz como pilar clave para la protección del inversor”, incluye como objetivo la supervisión del cumplimiento por parte de finfluencers de las normas relativas a la emisión de recomendaciones de inversión conforme al Reglamento de abuso de mercado y la Guía sobre finfluencers. Además, la Global Money Week ha dedicado este año su temática a los efectos de los finfluencers y la inteligencia artificial en la toma de decisiones financieras.

Pero, ¿qué son los finfluencers? Son creadores de contenidos relacionados con temas financieros. Sus mensajes pueden tener un impacto considerable como consecuencia de la relevancia de estos perfiles en las redes sociales. Esta capacidad de difusión de los mensajes financieros genera algunos problemas de fondo. El más relevante es que muchos seguidores de estos finfluencers carecen de una formación financiera que les permita entender los riesgos que implican muchas de las recomendaciones y consejos financieros que difunden estos perfiles. Esto conlleva decisiones de inversión que, en muchos casos, pueden no ser adecuadas.

Ya hay entidades que se han puesto manos a la obra para dar luz en lo referente a los finfluencers. Una de ellas es Banco Santander, que cuenta con el webinar «Finfluencers: ¿Maestros del Dinero o Vendedores de Humo?» incluido en el módulo formativo de los talleres de Finanzas para Mortales, que ofrece las principales claves sobre cómo trabajan los influencers financieros, aborda los posibles riesgos y enseña a diferenciar a los finfluencers transparentes de los no lo son, con consejos fundamentales para tomar las mejores decisiones antes de hacer ‘click’.

Asimismo, Renta 4 también celebró recientemente Finfluencers 2025, un evento que “nace con el propósito de acercar el mundo de la inversión al gran público, a través de la mirada cercana y didáctica de tres destacados creadores de contenido financiero”, según reconoció la propia firma.

Atención a las estafas en redes sociales

La CNMV ya empezó a tomar medidas relacionadas con la difusión de mensajes a través de redes sociales, antes incluso de la presentación del citado Plan de Actividades, ya que a finales del año pasado la CNMV acordó incoar un expediente sancionador a Twitter por la posible comisión de una “infracción continuada muy grave” por el incumplimiento de los deberes consistentes en comprobar si Quantum AI estaba autorizada a prestar servicios de inversión por la CNMV, y si esta firma estaba incluida en la relación de entidades advertidas por la CNMV o por organismos supervisores extranjeros, en relación con los anuncios de pago publicados por Twitter/X en el mes de diciembre de 2023.

LA CNMV explica en su escrito que, en un contexto de creciente impacto del fraude financiero, “debe destacarse la relevancia mediática que, coincidiendo con la publicación de los anuncios de Quantum AI en la plataforma X, ha venido teniendo en la opinión pública la existencia de una presunta estafa por parte de entidades no autorizadas y advertidas por la CNMV que se articularía a través de la citada plataforma X y que implicaría el uso indebido por dichas entidades de la imagen de personajes públicos en España, en concreto mediante la publicación de tuits simulando una noticia donde uno de estos personajes revela haber obtenido altas rentabilidades utilizando una aplicación creada por una de estas entidades.

Recientemente, el supervisor de los mercados españoles también publicó una alerta sobre fraudes en grupos de WhatsApp. El escrito explica que, con el reclamo de recibir formación y recomendaciones de inversión de supuestos expertos financieros, los estafadores invitan a los inversores a unirse a estos grupos.

Una vez dentro, recomiendan a las víctimas invertir a través de sus propios intermediarios financieros, por ejemplo, en acciones negociadas en mercados extranjeros, normalmente de capitalización bursátil pequeña, bajo la promesa de obtener ganancias extraordinarias a corto plazo.

Para captar la atención de estos potenciales clientes, según explica el organismo, a menudo suplantan la identidad de personas reconocidas o de entidades financieras que están debidamente registradas.

Las primeras inversiones son exitosas y obtienen ganancias, lo que permite a los estafadores ganarse la confianza de sus víctimas y fomentar que atraigan a otros potenciales inversores de su entorno cercano. Tras obtener su confianza, les presentan una inversión estrella, en la que les incitan a inyectar la mayor cantidad de dinero posible con la expectativa de obtener ganancias desorbitadas en tan solo unos días. Sin embargo, tras realizar esa inversión, la cotización de la acción se hunde y pierde casi todo su valor. Ante esta circunstancia les aconsejan mantener sus posiciones o incluso aumentarlas, pero finalmente los eliminan del grupo de WhatsApp y desaparecen sin dejar rastro.

Tras el acuerdo anunciado el 19 de diciembre de 2024 y una vez obtenidas todas las autorizaciones necesarias, Crédit Agricole ha anunciado que ha completado la adquisición de la participación del 30,5% de Santander en CACEIS, su filial de servicios de activos. Por lo tanto, ahora Crédit Agricole controla el 100% del capital social de CACEIS,.

Según explica la entidad, con esta operación, refuerza su posición en CACEIS, que considera “un actor clave en Europa en el ámbito de los servicios de activos” y lo que le permite continuar su desarrollo en esta actividad estratégica para el grupo Crédit Agricole.

Paralelamente a esta transacción, CACEIS y Santander mantienen su asociación a largo plazo. Además, indican que la empresa conjunta para las operaciones en América Latina seguirá estando controlada conjuntamente.

“La transacción es coherente con los objetivos del Grupo Crédit Agricole en términos de rentabilidad de la inversión y rentabilidad sobre los fondos propios tangibles, y tendrá un impacto negativo de aproximadamente 30 puntos básicos en el ratio CET1 fully-loaded de Crédit Agricole”, matiza en su comunicado oficial.

Un certificado de gestión activa (Actively Managed Certificate, AMC) es un producto financiero estructurado que combina las características de los fondos gestionados activamente con las de los certificados o notas y que ofrece acceso a una gran variedad de activos subyacentes. El bróker suizo Alternative Investment Solutions (AIS) se ha especializado en este tipo de activos, que están teniendo una gran demanda por parte de los inversores especializados.

Baptiste Saliva, director de Securitización en AIS, explica en esta entrevista cómo funcionan, a quiénes van dirigidos y cuáles son sus características regulatorias.

¿Qué es un AMCy cómo funciona?

Un AMC es un vehículo de inversión flexible y financiable emitido bajo un ISIN. Permite a un gestor de inversiones asignar capital de forma activa (y sencilla) entre diferentes activos y estrategias de forma discrecional. Los inversores se suscriben a un único ISIN, mientras que el gestor aplica la estrategia de inversión subyacente sin requerir la implicación de los inversores en cada operación.

¿En qué se diferencia un AMC de un fondo tradicional?

A diferencia de un fondo tradicional, el lanzamiento de un AMC es más rápido, ya que se demora unas dos semanas. Es más económico y puede incluir una gama más amplia de activos, desde acciones o bonos hasta bienes inmuebles, deuda privada, capital riesgo, etc.

Alternative Investment Solutions (AIS) emite estos AMC a través de diferentes vehículos ubicados en Luxemburgo, Guernsey y las Islas Caimán. Cada uno de estos vehículos de emisión está fuera de balance, estructurado bajo un modelo de empresa huérfana a través de un fideicomiso de propósito para garantizar la improbabilidad de quiebra. Los AMC se emiten utilizando una estructura basada en compartimentos segregados, para aislar activos y pasivos. Independientemente de la jurisdicción de los vehículos de emisión, el AMC emitido es un valor suizo: tiene un ISIN suizo y se rige por las leyes suizas.

¿Qué tipo de inversores suelen recurrir a los AMC?

Son utilizados principalmente por participantes profesionales del mercado, incluidas family offices, instituciones financieras, gestores de activos y gestores de patrimonio. Estos usuarios suelen buscar las siguientes ventajas:

– Gestión discrecional de carteras: los AMC permiten a los gestores de carteras aplicar activamente sus estrategias de inversión sin necesidad de establecer una estructura de fondos regulada. Esto ofrece una mayor flexibilidad y control sobre la asignación de activos y el reequilibrio.

– Acceso a estrategias diferenciadas o ilíquidas: los AMC proporcionan exposición a oportunidades de inversión únicas -como el capital riesgo, las estrategias de crédito o las clases de activos nicho- al tiempo que permiten a los inversores conservar los activos dentro de su estructura de custodia existente y evitar la dilución de sus activos bajo gestión (AUM).

– Eficiencia operativa: ofrecen una solución de inversión racionalizada a través de una única suscripción y un ISIN bancable suizo. Esto facilita un onboarding sencillo, informes consolidados y una integración perfecta en las carteras existentes de los clientes, al tiempo que se mantiene una total transparencia y claridad normativa.

¿Qué tipos de activos o estrategias pueden integrarse en un AMC?

Pueden integrar una amplia gama de activos y estrategias de inversión, lo que la convierte en una herramienta de estructuración muy flexible. Estos pueden incluir:

Activos tradicionales como renta variable, renta fija, ETF y derivados cotizados

Inversiones alternativas, como bienes inmuebles, capital privado, deuda privada, estrategias de fondos de cobertura y fondos privados

Activos no tradicionales e ilíquidos, como activos digitales, obras de arte, objetos de colección o materias primas.

La estructura AMC permite a los gestores de inversiones combinar múltiples clases de activos o estrategias dentro de un único ISIN financiable. Esto permite un acceso fluido de los inversores y una gestión eficiente de la cartera, todo ello manteniendo la transparencia, la simplicidad operativa y la alineación normativa.

¿Cuáles son las principales ventajas de un AMC para los inversores?

Los AMC ofrecen una serie de ventajas clave a los inversores, lo que los convierte en una alternativa atractiva a las estructuras de fondos tradicionales:

– Acceso a un único ISIN: Los inversores se benefician de un proceso de inversión simplificado: la suscripción, la custodia y la información se gestionan a través de un único ISIN financiable, totalmente compatible con la mayoría de los depositarios y bancos privados.

– Eficiencia de costes: En comparación con los vehículos de fondos regulados, suelen conllevar menores comisiones de apertura y de gestión continua, lo que permite mantener invertido más capital.

– Mayor acceso a la inversión: pueden proporcionar exposición a un amplio espectro de activos -incluidos los mercados públicos, el capital privado, la deuda privada, el sector inmobiliario y los activos digitales- dentro de una estructura única y consolidada.

¿Cómo está estructurada jurídica y operativamente un AMC?

AIS actúa como emisor. Cada AMC es un producto financiero segregado, fuera de balance, con su propio ISIN y estrategia de inversión, registrado en SIX, la bolsa suiza. El gestor de inversiones garantiza la aplicación de la estrategia de inversión, mientras que AIS y sus socios (por ejemplo, el agente pagador, el agente de cálculo, el agente de bolsa y el depositario) se encargan de la ejecución, la conciliación, la información a los inversores y la publicación del valor liquidativo del AMC en Bloomberg y SIX/Telekurs.

¿Por qué los gestores de inversiones eligen los AMC como vehículo de inversión?

En resumen, los gestores de inversiones los eligen como vehículo de inversión preferido debido a su flexibilidad, eficiencia y alcance global. Las principales ventajas son:

– Despliegue eficiente de estrategias: los AMC permiten a los gestores regulados lanzar y ampliar estrategias rápidamente, sin la lenta y costosa configuración asociada a los vehículos de fondos tradicionales.

– Control totalmente discrecional: el gestor conserva la autoridad de gestión activa sobre la cartera, lo que permite una asignación dinámica entre clases de activos, incluidas las inversiones públicas, privadas y alternativas.

– Acceso a inversores de todo el mundo: estructuradas como un valor suizo con un ISIN bancable, los AMC pueden ser suscritos fácilmente por inversores de todo el mundo a través de su actual depositario o banco privado.

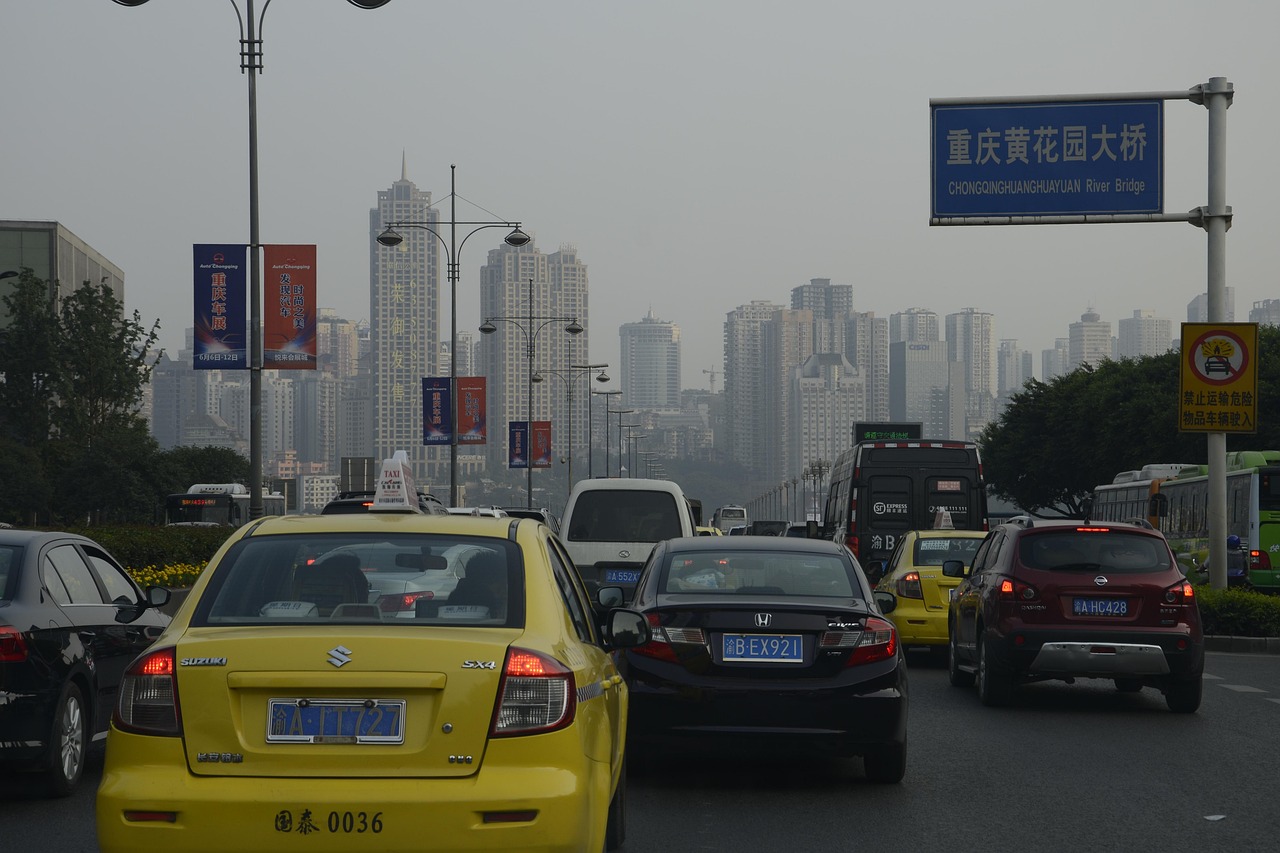

Shanghái es un lugar difícil para los conductores. En esta ciudad china de 25 millones de habitantes, el tráfico es intenso la mayor parte del día. Hay vehículos que cambian bruscamente de carril sin señalizar, repartidores de comida que se saltan los semáforos en rojo y peatones que cruzan las calles por donde les da la gana.

Por eso, en mi último viaje de investigación a China, me asusto un poco cuando me subo a un coche para probar sus capacidades de conducción asistida de Nivel 2++, un sistema diseñado por la empresa de software Momenta que puede controlar la dirección, la aceleración y el frenado. Unas horas antes había tenido un viaje en taxi en el que el conductor humano frenó en seco una y otra vez para sortear el tráfico de la mañana. Sólo podía imaginarme lo que supondría para un ordenador navegar por el ajetreo del centro de Shanghai durante una hora punta. Tengo un conductor (la ley de Shanghai dicta que, incluso con un sistema de nivel 2++, debe haber alguien con las dos manos al volante en todo momento). Pero gran parte de la reflexión la haría el coche. ¿Podría hacerlo?

Los fabricantes chinos de automóviles, que han dominado el sector mundial de los vehículos eléctricos (VE), están avanzando rápidamente en la tecnología de conducción autónoma. En un mercado de vehículos eléctricos marcado por una competencia feroz, han optado por funciones avanzadas de conducción asistida para distinguir sus productos de los de sus rivales. Goldman Sachs calcula que el índice de adopción de vehículos autónomos (AV) en China será el más alto del mundo en 2040, con un 90% de las ventas de vehículos con un mínimo de nivel 3, en los que el coche se encarga de casi toda la conducción. La previsión es del 79% en Europa y del 65% en EE.UU.[1].

Estos avances se repiten en otras partes del sector tecnológico chino. Después de que el avance de DeepSeek disparara el optimismo sobre el liderazgo del país en la carrera de la IA, la escalada de las tensiones comerciales entre EE.UU. y China avivó la preocupación sobre su impacto en las empresas tecnológicas chinas. Pero si nos guiamos por la veintena de empresas con las que me reuní en este viaje, parece que las limitaciones geopolíticas no han impedido que las empresas innoven. Al contrario, se están produciendo avances en todos los sectores. En tan solo unos días vi una empresa de biotecnología que ha desarrollado una plataforma de inteligencia artificial para predecir el éxito clínico utilizando datos preclínicos, un proveedor de aviones eléctricos autónomos que pretende hacer comercialmente posibles los taxis voladores y una empresa de software que permite que los dispositivos domésticos de diferentes marcas se conecten o «hablen» entre sí.

Estos avances se apoyan en una serie de ventajas estructurales de China. El mercado nacional, por ejemplo, con sus consumidores cada vez más expertos en tecnología, es lo bastante grande como para incubar empresas locales antes de que crezcan o se internacionalicen. También ayuda la enorme reserva de talento de un país de 1.400 millones de habitantes: En 2020, China produjo más del cuádruple de licenciados universitarios en ciencias, tecnología, ingeniería y matemáticas que EE.UU.[2] El Gobierno está acelerando su impulso a la autosuficiencia tecnológica, ya que el país se enfrenta a una creciente rivalidad económica con EE.UU.. El año pasado, China invirtió 500.000 millones de dólares en investigación y desarrollo, el triple que en 2012.

Tomemos como ejemplo la conducción automatizada: en China se han expedido un total de 16.000 licencias para vehículos sin conductor y se han abierto 32.000 kilómetros de carreteras para pruebas de coches autónomos[3].

La escala de apoyo explica en gran medida lo lejos que ha llegado la tecnología audiovisual china. Esta proeza se puso rápidamente de manifiesto en mi prueba de conducción. Tras unas pocas manzanas, mi inquietud se ha disipado por completo. El coche sortea hábilmente scooters, autobuses, varios carriles y una obra en construcción sin intervención humana. El trayecto de 45 minutos, que incluye un túnel de 2,8 kilómetros y un puente de más de 400 metros sobre el río Huangpu, resulta sorprendentemente suave. Hay margen de mejora, pero debo decir que el trayecto es uno de los más cómodos que he hecho en la ciudad.

Aún así, el sector sigue corriendo algunos riesgos. Por experiencia, los consumidores tardarán en aceptar y adoptar estas formas de automatización, a menudo bastante radicales. También hay que vigilar la competencia y la regulación.

Sin embargo, después de mi memorable viaje, no me cabe duda de que no pasará mucho tiempo antes de que pueda coger un coche completamente sin conductor en esta ciudad: solo yo, un piloto automático y las bulliciosas calles de Shanghái.

Artículo escrito por Tina Tian, gestora de Carteras y Judy Chen, redactora jefe de Inversiones de Fidelity International.

Mervyn King, ex gobernador del Banco de Inglaterra, afirmaba que la política monetaria debía ser aburrida. Para Lewis Aubrey-Johnson, gestor del equipo de renta fija de Invesco, la situación en 2025 difiere dado que, a pesar de la solidez del crédito en 2024, “los problemas, de una manera divertida, son de nuevo a nivel macro”. Destaca concretamente el déficit fiscal estructural en EE.UU., la pérdidade atractivo del dólar como activo refugio y la oferta creciente de bonos soberanos en mercados desarrollados.

Durante un encuentro organizado por Invesco en Madrid, el experto expuso las claves del posicionamiento actual en sus estrategias Pan-European High Income y Global Income, en un contexto macroeconómico marcado por la inclinación de las curvas de tipos, la fortaleza del crédito y una presión creciente sobre los activos denominados en dólares.

Un nuevo entorno macroeconómico

Desde un punto de vista macroeconómico, el gestor identificó tres grandes tendencias: la debilidad del dólar, la mayor inclinación de las curvas de tipos en las principales economías y la fortaleza del crédito corporativo. En EE.UU., los tipos oficiales han descendido del 5,5 % al 4,5%, y el mercado anticipa una tasaterminal del 3 %, con apenas “dos o tres recortes previstos”. En la zona euro, el recorte proyectado es más profundo: del 4 % al 1,5 %, mientras que en Reino Unido se prevé una tasa terminal del 3,5 %. El Banco de Inglaterra mantiene un enfoque más restrictivo, dado que su perfil de tipos terminales se asemeja más al estadounidense que al europeo.

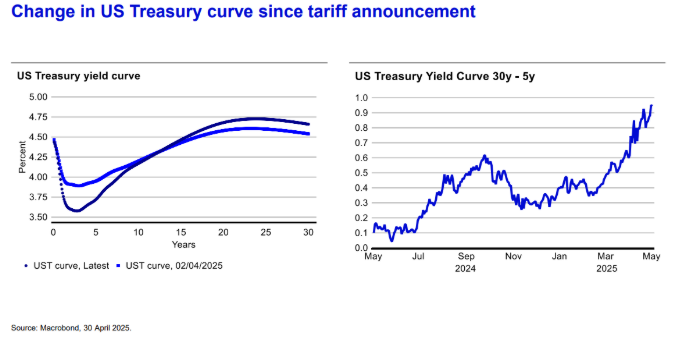

El mercado de bonos ha registrado una inclinación notable. El experto refiere que los rendimientos de la deuda estadounidense a dos años mientras que la deuda a más largo plazo ha subido, especialmente los bonos a 30 años: “La curva entre el bono a 30 años y el 5 años estadounidenses era totalmente plana el año pasado; ahora es casi del 1 %” (Gráfico 1). Es un fenómeno que también se observa en Reino Unido, donde la curva de rendimientos ha alcanzado la inclinación “más pronunciada que desde hace años”, así como en la zona euro, donde hace un año, los rendimientos a 10 años eran inferiores a los de 2 años, mientras que hoy las referencias a diez años superan a los 2 años. Japón también ha experimentado un empinamiento de la curva, con los JGBs a 30 años aumentando en 80 puntos básicos en lo que va de año (datos de junio de 2025).

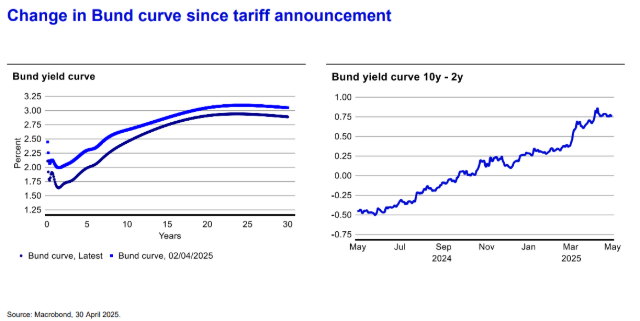

Este comportamiento responde, en gran parte, a un aumento en la prima de riesgo exigida por el mercado ante la expectativa de una oferta creciente de deuda pública. “Tradicionalmente, el capital ha fluido desde países con superávit por cuenta corriente —como Alemania, Japón o China— hacia países deficitarios, en particular EE.UU.”, explicó el gestor. Sin embargo, esta dinámica se está revirtiendo. En Alemania, se ha anunciado un programa fiscal de un billón de euros en diez años, con un aumento de la emisión de bunds para financiar esta expansión fiscal (Gráfico 2), mientras que, en Japón, los mayores rendimientos hacen que “el mercado nacional sea ahora mucho más atractivo”. Según Aubrey-Johnson, “los inversores tienen ahora más de una opción, más que los bonos del Tesoro” de EE.UU.

El caso estadounidense es especialmente relevante. “El dólar se ha debilitado notablemente al mismo tiempo que subían los rendimientos de los activos en dólares”, un hecho que rompe con la correlación histórica. El gestor interpreta este comportamiento como un cuestionamiento por parte de los inversores del papel del dólar, de la sostenibilidad fiscal del país e incluso de la independencia de la Reserva Federal: “No es que esperen seriamente un impago del Tesoro, pero ven una política comercial errática y agresiva, tratando a aliados y enemigos por igual”.

El experto afirma que, con un déficit persistente superior al 6 % del PIB y una ratio de deuda que podría alcanzar el 120 % según las estimaciones actuales, “es completamente insostenible, ya el gobierno de EE.UU. gasta más en el pago de intereses de la deuda que en la seguridad social o el ejército”. Aubrey-Johnson plantea lo que califica como la gran pregunta del momento: ¿estamos ante el fin del dólar como divisa hegemónica? A su juicio, la respuesta es negativa: “Demasiado comercio se sigue realizando en dólares estadounidenses, por lo que de alguna manera hay que creer que lo de Trump es un mal sueño y no una nueva forma permanente de interactuar con el mundo”. Recordó que las materias primas siguen cotizándose en dólares, que Estados Unidos continúa teniendo los mercados de capitales más profundos y líquidos, y que nada se acerca al mercado del Tesoro en términos de liquidez.

Posicionamiento en duración y calidad crediticia

Frente a este escenario, Invesco ha reforzado su exposición a duración en la eurozona. En su fondo de crédito corporativo en euros están sobreponderados en el tramo de 10 años e infraponderados entre los tres y ocho años. Aunque esta posición no ha funcionado bien hasta ahora, la firma mantiene su convicción: “Estamos dispuestos a mantener la posición ahora”. La duración del fondo ronda es de 5 años, frente al índice en torno a 4,5 años.

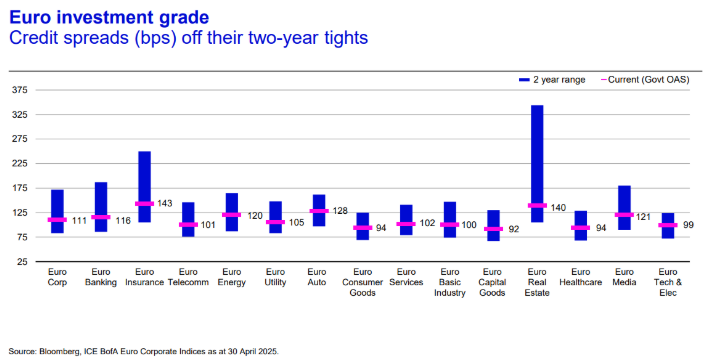

En cuanto al crédito, los diferenciales se han estrechado notablemente. En 2023, el spread medio en euros era de 200 puntos básicos; hoy está por debajo de 100 (Gráfico 3). En el caso de emisiones con calificación BBB, el diferencial actual es inferior al que ofrecían bonos AA hace solo dos años. Según el gestor, “el riesgo está siendo valorado genéricamente”, sin apenas distinción entre emisores cíclicos o defensivos. No obstante, existe una fuerte demanda estructural: “Hay un deseo muy fuerte de asegurar el rendimiento, a sabiendas de que en unos meses los tipos de interés oficiales serán mucho más bajos”.

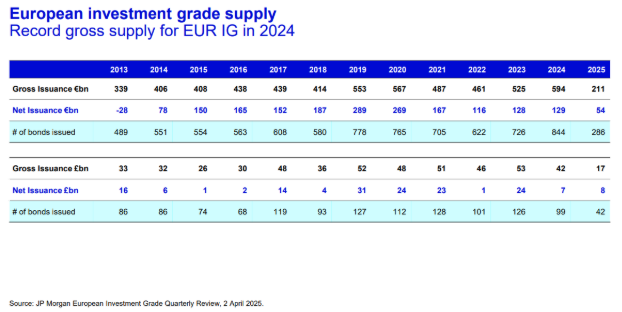

El mercado primario ha sido especialmente activo. En 2024, la emisión bruta en euros de grado de inversión alcanzó los 600.000 millones, y en los primeros meses de 2025 ya se superaban los 210.000 millones (Gráfico 4). El nivel medio de sobresuscripción es de tres veces y media, con primas de nueva emisión de apenas seis puntos básicos. Emisiones recientes como las de Fresenius (600 millones con 4.300 millones de demanda) o Aviva (AT1al 7,75 %, con libro de órdenes de 4.750 millones) reflejan la fuerte presión compradora. En palabras de Aubrey-Johnson: “Es un momento muy difícil para ser un inversor de bonos y un muy buen momento parael crédito corporativo”.

En los fondos conservadores y sin restricciones, la firma ha eliminado casi por completo la exposición a high yield y ha girado hacia emisores de muy alta calidad como Johnson & Johnson, Merck, Alphabet, Exxon o Coca-Cola. “No hay suficiente riesgo en el balance. Son demasiado fuertes. El diferencial no es suficiente”, explicó el gestor.

Por su parte, en los fondos con mayor presupuesto de riesgo, como el Pan-European High Income, mantienen algo más de renta variable y un nivel de liquidez superior. “Como gestor de fondos activos, a veces lo más difícil es no hacer nada”, señaló Aubrey-Johnson. La clave, apuntó, es anticiparse: “Cuando nosotros lo veamos, tú lo verás, y ya es demasiado tarde”.

El mayor riesgo identificado por la gestora es un deterioro abrupto en el mercado de deuda soberana estadounidense, alimentado por una política fiscal expansiva, nuevas medidas arancelarias y tensiones institucionales con la Fed. Según Aubrey-Johnson, un escenario de exceso de oferta, aprobación de nuevas legislaciones fiscales, decisiones erráticas en política económica y presión inflacionaria persistente podría provocar una pérdida de confianza de los inversores.

En resumen, Invesco insiste en mantener carteras diversificadas, con más duración en Europa y cautela en crédito, y una estrategia marcada por la flexibilidad, la calidad crediticia y la anticipación prudente.

La economía española sigue superando a la media europea, respaldada por el fuerte crecimiento del sector servicios, el aumento de la migración y una sólida creación de empleo, que está impulsando los ingresos de los hogares. Con una exposición mínima a los riesgos comerciales de EE.UU. y una fortaleza sostenida del turismo, se espera que España siga siendo una de las economías de más rápido crecimiento de la Eurozona, con un crecimiento del PIB previsto del 2,2% en 2025, que se moderará ligeramente hasta el 2,0% en 2026. En el caso de la economía portuguesa, obtuvo peores resultados en el primer trimestre 2025, lo que llevó a Oxford Economics a revisar a la baja su previsión del PIB, hasta el 1,7% para 2025, aunque la aumenta hasta el 2,1% para 2026.

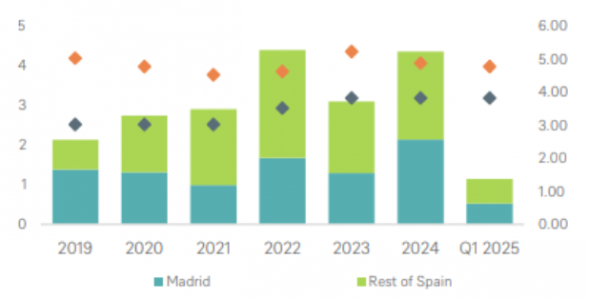

El sector de la vivienda en España sigue ganando impulso, respaldado por el crecimiento económico, el récord de empleo y el aumento de la población en edad de emanciparse, revela un informe de DWS. El sector atrajo 1.100 millones de euros en inversiones en el primer trimestre de 2025, lo que representa el 35% del total de transacciones, con especial atención a los segmentos nicho y de valor añadido. Madrid reforzó su posición como primer destino de inversión, representando casi la mitad del volumen total. Un cambio notable es el auge de la vivienda asequible, que pasó de un tercio del volumen multifamiliar del año anterior al 72% en el primer trimestre. Paralelamente, las estrategias de valor añadido, especialmente en Madrid y Barcelona, están liberando potencial a través de iniciativas impulsadas por ESG.

El mercado de la vivienda de Madrid se ha vuelto cada vez más inasequible, empujando a los residentes hacia soluciones de vivienda alternativas. Esto ha impulsado la demanda de los inversores en las ciudades de cercanías como Seseña y Valdeluz, apoyadas por la mejora de las infraestructuras y una mayor asequibilidad. Al mismo tiempo, los alojamientos para estudiantes específicamente construidos (PBSA, por sus siglas en inglés), están ganando terreno en los centros universitarios como Valencia, Sevilla y Madrid, ofreciendo rentabilidades potencialmente atractivas y oportunidades de tipo institucional, en medio de una oferta limitada. En el primer trimestre, los rendimientos de las viviendas multifamiliares prime en Madrid se situaron en 3,8%, mientras que la de las PBSA se redujo hasta el 4,75%. Esperamos que las rentabilidades sigan comprimiéndose en ambos subsegmentos durante el periodo de previsión de cinco años, impulsado por el fuerte interés de los inversores.

Inversión multifamiliar española (€bn, bar charts, lhs axis) y rendimientos en Madrid de los activos multifamiliares y de residencias de estudiantes (%, diamond, rhs axis)

Fuente: CBRE, a 31/3/2025

La logística impulsa un crecimiento sostenido

El mercado logístico español sigue mostrando un buen comportamiento, gracias al crecimiento sostenido del comercio electrónico, la solidez de los fundamentos económicos y la continua inversión en infraestructuras.

«Prevemos un mayor crecimiento de los alquileres en Barcelona que en Madrid, impulsado por la elevada demanda y las limitaciones estructurales de la oferta», dice el informe. En Lisboa, la demanda ha sido sólida, ya que los ocupantes se han trasladado a espacios de mayor calidad, dejando atrás los almacenes obsoletos que representan gran parte de la desocupación actual. El crecimiento de los alquileres en Lisboa también ha sido fuerte y se espera que se mantenga por encima del 3% anual, durante el periodo de cinco años hasta 2029, respaldado por la mejora significativa de la calidad del stock disponible.

Combinación de liquidez y estabilidad de precios

DWS sigue viendo oportunidades de inversión atractivas en múltiples sectores de la región ibérica, especialmente en ubicaciones prime. «Nos interesan los segmentos de vivienda y ciertas áreas de logística, que han demostrado resistencia y una atractiva rentabilidad ajustada al riesgo. Además, los inversores con estrategias de value-add, se están centrando cada vez más en activos de oficinas para su reconversión residencial, especialmente en mercados con una fuerte demanda de alquiler como Madrid y Barcelona. En resumen, la combinación de unos precios estables y unos niveles de liquidez saludables en toda Iberia está empezando a cambiar el sentimiento del mercado, animando a los inversores a pasar de un enfoque de esperar y ver a estrategias de inversión más activas», resume el informe de DWS.