Las empresas de servicios de inversión y las gestoras de instituciones de inversión colectiva siguieron incrementando el número de agentes el año pasado, pasando de 3.051 agentes en 2024 a 3.855 a finales de 2025, lo que supone un crecimiento del 26,5% y más de 800 agentes adicionales. En concreto, el 32% de las agencias de valores, el 16% de las EAFs y el 24% de las gestoras ya tienen agentes en su estructura comercial, según el análisis de Santiago Díez Rubio, experto en agentes de banca privada.

Un 27,2% de crecimiento en las sociedades y agencias de valores

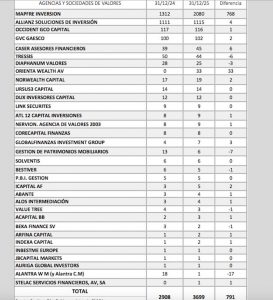

La CNMV tiene en su Registro Oficial un total de 103 agencias y sociedades de valores en activo de las cuales 32 cuentan con agentes financieros, las mismas que tenían agentes en 2024. Durante 2025 se aprobaron ocho nuevas agencias de valores, de las cuales siete son de Madrid y una de Cataluña.

Los agentes totales de las sociedades y agencias de valores suman 3.699, lo que supone 791 agentes más que en 2024. Esto representa un incremento del 27,2% –gracias a las aseguradoras, que aportan el 90% de los agentes-frente a un crecimiento en 2024 de 268 nuevos agentes, equivalente al 10,2%. Resalta Mapfre Inversión, que aporta 768 de los 791 nuevos agentes.

Por zonas geográficas, de las sociedades y agencias de valores, 80 de ellas tienen su sede en Madrid, ocho en Cataluña, seis en País Vasco, tres en Navarra, dos en Andalucía y una en la Comunidad Valenciana, Castilla-León, Asturias y Baleares.

Respecto a las sociedades y agencias de valores de aseguradoras, destaca el crecimiento de 768 de Mapfre Inversión, frente al leve crecimiento de Allianz Soluciones de Inversión, y se mantienen estables Caser AF y Mutua con su participada Alantra WM y Orienta Wealth.

En las sociedades y agencias de Valores con modelo de banca privada, cabe señalar la bajada de Diaphanum Valores de 28 a 25 agentes, NorWealthCapital de 17 a 19, Morawealth, que pasa sus agentes a la adquirida Tressis, iCapital, que de 3 pasa a 5, y la apuesta de Abante por agentes que acabará integrando los cinco suyos y los nueve de ATL. Además,con la integración de los proyectos de Mutua, pasan 18 de Alantra WM a Orienta Wealth, que ya tiene 33 excelentes profesionales, analiza Díez Rubio.

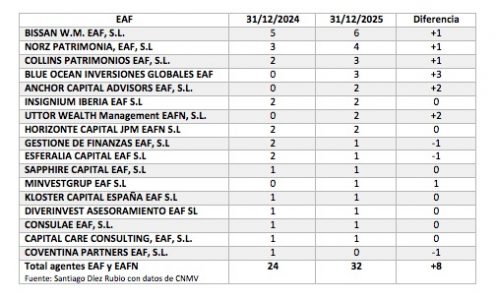

El 16% de las EAFs tienen agentes frente al 7% de 2024

La Ley 6/23 diferencia entre EAFs que deben ser personas jurídicas y tener un capital mínimo de 75.000 euros y las EAFN que tienen menos requisitos para su aprobación, solo pueden operar en España y necesitan seguro de RC y capital mínimo de 50.000 euros, algo muy positivo ya que en 2025 se crearon 24 nuevas empresas de asesoramiento: 14 nuevas EAFs y 10 nuevas EAFN.

En la actualidad hay 154 empresas de asesoramiento financiero, de las que 96 son EAFs que representan el 63% del total y 14 de ellas tienen agentes -dos EAFs más que el año anterior-, y 58 son EAFN que son un 37% del total de las que sólo dos tienen agentes.

Las EAFs prioritariamente están en Madrid (55), Cataluña (16), Galicia y en la Comunidad Valenciana (5), País Vasco (4), Andalucía, (3), Murcia y Navarra (2), y Canarias, Asturias, Rioja y Castilla-León (1). Como se aprecia, el 93% de los agentes están en las EAFs y principalmente en ocho de Cataluña. Las 14 EAFs nuevas son siete de Madrid, tres de Cataluña, y una de La Coruña, Bilbao, Sevilla y Valencia. Las EAFN están en Madrid (28), Cataluña (7), Valencia (4), Castilla-León (3) y Andalucía, Asturias, Canarias, Galicia, País Vasco, Murcia y Navarra (2) y Baleares y Cantabria (1).

«Es muy importante resaltar que las EAFN pueden ser personas físicas o jurídicas. En la actualidad hay 33 de ellas que son personas físicas, el 57,5%– que no pueden tener agentes por ley- y 25 que son persona jurídica, el 43,5%. De las EAFN que pueden tener agentes, solo dos los tienen, el 8%. Vemos un agente de Suiza y otro de Andorra entre las EAFs», analiza Díez Rubio.

De las 10 EAFN autorizadas en 2025, el 90% son en Madrid y una de Navarra, y del total de las 58 EAFs, el 57% tienen su sede en Madrid.

Las empresas de asesoramiento que cuentan con agentes son las siguientes:

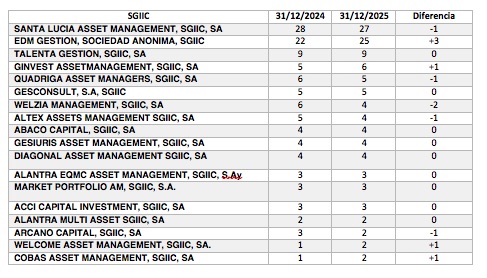

El 24% de las gestoras tienen agentes, con un total de 124 agentes en 2025

De las gestoras, 28 cuentan con agentes, frente a 27 del año anterior, lo que indica que el 24% tienen esta figura en su estructura comercial. El global de agentes en gestoras es de 124 en 2025, cinco más que a finales de 2024.

Por zonas geográficas, 95 tienen sede en Madrid, 10 en Cataluña, 7 en País Vasco, 2 en Aragón y Comunidad Valenciana y una en Andalucía, por lo que el 81% de las SGIIC tienen su sede en Madrid. El bajo número de agentes en las gestoras se debe a que31 son de bancos y nueve de aseguradoras.

Respecto al ranking por volumen y fondos, de las primeras 10 entidades la gran mayoría son de bancos, señalando que con datos a final de año, de las 118 gestoras hay más de 3300 Fondos y volumen de 446.468M de Euros, con un crecimiento de 52.000M€ en relación a 2024, lo que representa un incremento del 12%.

Por entidades de banca privada resaltan los proyectos de Diagonal, Ginvest y Talenta, catalanas todas, la clara apuesta de EDM Gestión, Welcome y Gesconsult -ahora de titularidad de Andbank- en Madrid. En el ranking de agentes, las dos posiciones primeras las ocupan aseguradoras: Santalucía y EDM.

Respecto a las gestoras, con cierre de 2025, hay dadas de alta en la CNMV un total de 118, una menos que en 2024, a pesar de que se crearon tres nuevas el año pasado.

Las SGIIC que cuentan con agentes son las siguientes:

El Fondo de Impacto Social (FIS), gestionado por Cofides, ha comprometido 15 millones en el primer cierre del fondo de impacto social de Ship2B Ventures, BSocial Impact Fund II, que ha alcanzado los 65 millones de euros y aspira a un tamaño final de 80 millones de euros, consolidándose como el mayor fondo de venture capital de impacto social en nuestro país hasta la fecha.

La estrategia del fondo se centra en invertir en startups que mejoren la vida de personas mayores y colectivos vulnerables o que faciliten la descarbonización industrial y regeneración de ecosistemas.

Con esta operación, el FIS refuerza su compromiso de apoyar proyectos que combinan impacto social y medioambiental positivo con sostenibilidad financiera, contribuyendo a consolidar un ecosistema de inversión de impacto sólido en nuestro país.

Destacado efecto catalizador

La aportación del FIS y Ship2B Ventures incluye un tramo de primeras pérdidas, un elemento pionero en los fondos de inversión en impacto en España y que supone un importante efecto catalizador para atraer inversión privada y multiplicar el alcance del fondo. Además, el FIS proporcionará una asistencia técnica de 350.000 euros para reforzar los sistemas de medición de impacto de las empresas en las que participe el fondo, garantizando la eficacia en la consecución de resultados sociales y medioambientales.

Junto a Cofides, el fondo cuenta con el respaldo de entidades de referencia como el Fondo Europeo de Inversiones (FEI), Axis (Grupo ICO), VidaCaixa, Banco Sabadell,el Instituto Catalán de Finanzas (ICF) y varias Family Offices referentes en el mercado español, lo que refuerza la apuesta institucional y privada por el desarrollo de la inversión de impacto en España.

Ángela Pérez, presidenta y consejera delegada de Cofides, ha afirmado que “la colaboración público-privada es la herramienta más poderosa para impulsar el desarrollo de proyectos pioneros. En este caso, además, la incorporación del FIS ha resultado un elemento catalizador clave en la atracción de nuevos inversores privados”.

Maite Fibla, cofundadora y Managing Partner de Ship2B Ventures, ha añadido que “el primer cierre del BSocial Impact Fund II es un paso muy importante para seguir demostrando que el impacto social y medioambiental puede ir de la mano de la rentabilidad. Estamos muy contentos por la confianza del Fondo de Impacto Social gestionado por Cofides y de todos los inversores que están haciendo posible este proyecto”.

La geopolítica está focalizando, de forma inesperada, el inicio de 2026, con un primer aniversario del Gobierno Trump marcado por divisiones y tensiones crecientes. Pero más allá del ruido, los responsables de la gestión de grandes patrimonios en las entidades españolas siguen prestando atención a temáticas como las altas valoraciones de la bolsa estadounidense (también en sectores como la inteligencia artificial), la evolución de los beneficios o el impacto arancelario.

Antes del estallido de la crisis venezolana y de las actuales amenazas hacia Groenlandia, y preguntado por los riesgos a vigilar en 2026, Nicolas Barquero, director de Soluciones Especializadas de Santander Private Banking España, apuntaba a temas como la inteligencia artificial, apostando por la disciplina inversora, la gestión activa y la diversificación. «Vivimos una transformación estructural en la que la inteligencia artificial está redefiniendo los modelos de negocio y la productividad global, pero toda ola de innovación conlleva riesgos de exceso de confianza o de asignación ineficiente del capital. No hay indicios de burbuja, pero las valoraciones son exigentes y la concentración en determinados valores deja al mercado más expuesto ante posibles decepciones o cambios regulatorios», defiende. En su opinión, «el reto no es sólo participar en el ciclo de crecimiento impulsado por la innovación, sino hacerlo de manera equilibrada entre oportunidad y prudencia».

Para José Manuel García Martí, socio director de Grandes Patrimonios de atl Capital, el foco de los riesgos está en los beneficios. «Estaremos muy atentos a la evolución del crecimiento de los beneficios: las valoraciones de la bolsa americana son exigentes y necesitan de una cierta base. También, prestaremos especial atención a la evolución del mercado laboral en EE.UU. como indicador de la fortaleza de esa economía». El experto apunta que, general, 2026 «podría ser un año más volátil por las distintas incertidumbres existentes».

José María Ferrer, director de banca privada Wealth en Abanca, nos habla de aranceles, tensiones regionales, fiscalidad y también de valoraciones exigentes y volatilidad en los criptoactivos como principales riesgos este año: «El escenario central es de un ciclo maduro y resiliente, con crecimientos en línea con la tendencia a largo plazo en las principales economías. Seguimos pendientes de los aranceles,tensiones regionales y reconfiguración de cadenas de valor que pueden generar shocks de inflación. También el entorno de dominancia fiscal podría generar problemas de confianza sobre la sostenibilidad de las cuentas públicas en los países desarrollados. Y nos encontramos cerrando el año con unas valoraciones exigentes en algunos segmentos, apalancamiento y la volatilidad en los criptoactivos que pueden provocar episodios de inestabilidad», advierte.

Sectores en bolsa y deuda: foco de oportunidades junto a los mercados privados

En este contexto, las oportunidades más notables están en ciertos segmentos de la renta variable -ligada a la IA, o renta variable europea en sectores industriales y small caps- y de la renta fija -deuda emergente, renta fija de calidad o crédito-, pero también de los mercados privados -private equity, infraestructuras o crédito privado-.

El Informe Global de Mercado 2026 de Santander identifica varias tendencias clave, como la expansión de la inteligencia artificial -con oportunidades tanto en la infraestructura que la hace posible (centros de datos, redes energéticas, automatización industrial) como en sus aplicaciones en sectores como salud, finanzas o manufactura, donde la productividad impulsa crecimientos de beneficios de doble dígito-; el auge de los mercados privados, que ya duplican en número a las compañías cotizadas y suponen un cambio estructural en la financiación de la economía real; y el nuevo entorno de tipos a la baja, que favorece la renta fija de calidad, la deuda emergente, el crédito privado europeo y los activos realesligados a infraestructura y energía. «Estas temáticas ofrecen un amplio abanico de oportunidades para carteras diversificadas, globales y adaptadas al nuevo ciclo económico», explica Barquero.

«Seguimos viendo oportunidades en la renta variable si bien, tal vez, vemos más valor en la parte europea por valoración, especialmente en sectores industriales y small caps. También en la parte de renta fija, principalmente en la parte de crédito por el carry”, defiende García Martí desde atl Capital. En private equity apuestan por buyouts por la consistencia, robustez y visibilidad en resultados a medio largo plazo de este tipo de compañías: «Concretamente en el mid market vemos un mayor valor y una menor dispersión de resultados». También están viendo con mucho interés los fondos de infraestructuras: «Frente a otros instrumentos, ofrecen invertir en activos regulados, a largo plazo y que ofrecen una clara cobertura frente la inflación. En este caso buscamos el acceso a la rentabilidad por la generación de rentas más que por la apreciación del capital».

Para Abanca, en renta fija, las tires actuales en grado de inversión y, selectivamente, en crédito high yield o deuda emergente ofrecen un carry atractivo para horizontes de medio plazo. En renta variable, la clave estará en la selección: calidad y balances sólidos, con foco en segmentos como las compañías de dividendos, el sector salud o las pequeñas compañías. Y en alternativos serían las infraestructuras, el private equity maduro (secundarios) y el crédito privado las mejores opciones de complemento, afirma Ferrer.

Todas las respuestas dejan claro el protagonismo que los mercados privados seguirán teniendo este año: para Barquero, «se han consolidado como un pilar esencial en la financiación de la nueva economía. Su tamaño se ha más que duplicado en la última década y ya representan más del 15% de las carteras institucionales. Permiten acceder a oportunidades de largo plazo, con primas de iliquidez atractivas y exposición directa a innovaciones que rara vez cotizan en los mercados públicos. En un entorno de mayor dispersión y búsqueda de rentabilidad real, su protagonismo como complemento estratégico seguirá creciendo».

Desde atl Capital se muestran de acuerdo en esa importancia creciente, también en la banca privada: «Los mercados privados siempre han sido una parte relevante de las carteras de los grandes patrimonios. En los últimos años este movimiento se ha acentuado notablemente. Invertir en activos como private equity, infraestructuras o crédito privado ayuda a diversificar, reducir el nivel de riesgo, además de obtener retornos por encima de la media. Esperamos un gran crecimiento en este tipo de activos en los próximos años, no solo en la parte de grandes patrimonios, sino en la banca privada en general». Según Abanca, los mercados privados seguirán jugando un papel protagonista, pero matizan: esperan un entorno de menor crecimiento. «Private equity, crédito privado e infraestructuras han mostrado resiliencia y capacidad de diversificación, pero creemos que tiene que haber una selección eficiente de gestores y temáticas. En todo caso, en carteras de grandes patrimonios en Abanca el peso de ilíquidos debe estar siempre alineado con la planificación patrimonial y la tolerancia a menor liquidez en esa parte del patrimonio», añaden.

También creen que los ETFs seguirán avanzando en las carteras, aunque dependerá del activo y enfoque inversor. «Los ETFs seguirán ganando peso en los segmentos donde se busque exposición diversificada a índices amplios y líquidos, especialmente en renta variable global. No obstante, en áreas que requieren flexibilidad, gestión activa o análisis selectivo de emisores —como la renta fija, los mercados privados o las temáticas de IA y sostenibilidad—, los fondos gestionados activamente seguirán siendo la herramienta más eficaz para generar valor y controlar el riesgo», dice Barquero. «Los ETFs nos parecen un instrumento perfecto cuando un inversor busca tomar beta o indexarse a un determinado marcado. Sin embargo, la generación de alpha o “valor” la encontramos en algunos gestores que realizan una gestión activa de las carteras. Para nosotros no son activos excluyentes sino complementarios. En todo caso, en escenarios de mayor volatilidad la gestión activa debería comportarse mejor», indica García Martí.

«El ETF se consolida como vehículo relevante en las carteras, sobre todo de renta variable y renta fija básica. Los fondos tradicionales siguen siendo clave en nichos y soluciones a medida. Los ETFs continúan aumentando en cuota de mercado por su bajo coste. Para el gran patrimonio, son herramientas de complemento y exposición táctica más económica. Y lo que estamos viendo es que los ETFs se suelen utilizar para exposición líquida, eficiente y táctica, mientras que los fondos tradicionales son utilizados en mandatos para estrategias complejas, ilíquidas o muy personalizadas», añade Ferrer.

Prudencia, diversificación , flexibilidad y gestión del riesgo: claves en las carteras

En este entorno, los expertos tienen claro que la clave para construir las carteras será la prudencia, arropada de gestión activa, diversificación global y flexibilidad táctica, pero también gestión del riesgo y personalización. Según Santander Private Banking, «la clave será combinar visión de crecimiento y prudencia. Identificar regiones y compañías con mayor potencial de beneficios en tecnología e innovación, pero equilibrar esa exposición con activos diversificadores que aporten estabilidad y preserven valor. El oro, por ejemplo, ha duplicado su revalorización frente al Nasdaq en 2025, demostrando su papel como activo refugio», dice Barquero. En este contexto, la gestión activa, la diversificación global y la flexibilidad táctica serán esenciales: «Estrategias con duraciones medias en renta fija, crédito de calidad, renta fija emergente y activos reales ofrecen un equilibrio óptimo entre rentabilidad y protección», insiste.

Para atl Capital, no existe una estrategia única ganadora: «Cada grupo familiar debe tener y desarrollar la estrategia que más se adapta a sus características y necesidades a largo plazo. Desde luego, todas ellas pasan por gestión del riesgo, diversificación e inversión con un objetivo a medio/largo plazo y una correcta distribución entre activos líquidos -renta variable y bonos-, activos privados –PE, infraestructuras y crédito privado-. En todo caso, para 2026, la estrategia podría ser mantener tu “propia estrategia” a largo plazo pero disponiendo de una mayor cantidad de cash para aprovechar la volatilidad», añade.

Para Ferrer, «la combinación idónea sería la diversificación real, flexibilidad táctica para aprovechar las oportunidades que aparecerán a lo largo del año y recuperación del papel central de la renta fija. Eso implica utilizar gestión activa para navegar un entorno de aumento de volatilidades y divergencias de políticas monetarias. En este contexto, tener capacidad de mover duraciones, de ajustar beta de renta variable y de incorporar coberturas dinámicas será más importante que hacer grandes apuestas direccionales. Para los grandes patrimonios, el diseño debe ser muy personalizado: liquidez suficiente, bloques estables de ingresos recurrentes y, sobre esa base, asignaciones a activos menos líquidos que aporten prima de iliquidez».

Los consejos

De cara a este año, los mejores consejos pasan por hacer una buena planificación patrimonial, mantener una visión a largo plazo,prudente y personalizada, y considerar la eficiencia fiscal. Y todo, sin dejarse llevar por la volatilidad de corto plazo.

«La planificación patrimonial cobra más relevancia que nunca. En un entorno de disrupción tecnológica, concentración de beneficios en pocas compañías y mayor protagonismo de las inversiones privadas, contar con una visión integral y de largo plazo del patrimonio es clave. El mejor consejo es mantener la capacidad de invertir a largo plazo, sin dejarse arrastrar por la volatilidad del corto plazo. La prudencia, la diversificación y la gestión activa seguirán siendo las bases para aprovechar el “superciclo” de innovación que estamos viviendo, preservando el patrimonio y maximizando las oportunidades», explica Barquero.

«Cada estrategia debe ser única para cada familia / inversor, si bien hay una serie de elementos comunes a tener en cuenta. La definición de la situación inicial de partida, el alineamiento entre objetivos vitales y de rentabilidad y la definición del horizonte temporal tendrán como resultado la cartera estratégica del inversor. Además, deberemos tener en cuenta si el inversor va a incorporar activos empresariales, inmobiliario, etc. La inclusión de activos afectos (si se invierte como persona jurídica) y la optimización fiscal a través de estructuras eficientes son temas de especial relevancia», añade García Martí.

En Abanca hablan también de volatilidad y prudencia, en un entorno de retornos más moderados que en el pasado: «Creemos que los retornos de los próximos años probablemente serán más moderados que los vividos tras la gran recuperación post-pandemia, y el riesgo de episodios de volatilidad sigue presente. Por tanto, conviene construir carteras pensando en ciclos completos, no en el próximo trimestre, y aceptar que una parte de la rentabilidad vendrá de la disciplina en mantener el plan, no del “golpe de efecto” táctico. El segundo es de prudencia y aprovechar que la renta fija vuelve a pagar, diversificar bien y no sobrerreaccionar a titulares geopolíticos o electorales. Y el tercero, muy relevante, es mirar siempre la fiscalidad y la planificación patrimonial: optimizar después de impuestos, revisar estructuras societarias y sucesorias, y coordinar la cartera financiera con el patrimonio empresarial e inmobiliario», comenta Ferrer.

Cara a cara: un breve balance de 2025 y avance de 2026

Nicolas Barquero, director de Soluciones Especializadas de Santander Private Banking España

2025 ha sido un año definido por dos narrativas: una primera mitad marcada por la fragmentación geopolítica y la incertidumbre arancelaria, y una segunda dominada por la innovación tecnológica y la inversión en inteligencia artificial, que impulsó la recuperación de los mercados. Desde Santander Private Banking hemos sabido anticipar y gestionar con éxito estas dinámicas, manteniendo carteras equilibradas y disciplinadas. Esa gestión proactiva se ha traducido en un excelente desempeño de nuestras estrategias de inversión y en rentabilidades sólidas para nuestros clientes.

De cara a 2026, mantenemos una visión moderadamente optimista: el crecimiento global seguiría apoyado por la fuerte inversión empresarial en nuevas tecnologías, las políticas fiscales expansivas y un entorno de tipos de interés a la baja. Todo ello configura un escenario constructivo, aunque exigirá seguir gestionando con prudencia los riesgos asociados a la velocidad de la innovación y al equilibrio fiscal.

José Manuel García Martí, socio director de Grandes Patrimonios de atl Capital

2025 ha sido un año bueno para los mercados, tanto por la parte de renta variable como por la parte de la renta fija, tanto en deuda soberana como en crédito. El matiz, y muy relevante, ha sido la depreciación del dólar, que ha significado un peor comportamiento del índice global MSCI, y de la bolsa americana, medidos en euros.

Para 2026 esperamos una cierta continuación de lo que ha sido 2025. A nivel macro, crecimientos algo más moderados en las economías desarrolladas, pero con expectativa de ver en la zona euro el impacto de las políticas de mayor expansión fiscal (especialmente Alemania). En términos de mercados somos optimistas tanto para las bolsas como en los bonos, si bien, la parte americana la vemos más exigente en valoraciones.

José María Ferrer, director de banca privada Wealth en Abanca

El 2025 ha sido un año de resiliencia, en el que los mercados y la economía han demostrado su capacidad de adaptación ante cambios estructurales como el giro hacia el proteccionismo comercial en EE.UU. En este año la renta variable global ha seguido recuperando con bolsas en máximos, apoyadas en beneficios empresariales sólidos, aunque cabe decir que la rentabilidad estuvo fuertemente concentrada en el sector de la inteligencia artificial (IA) y la tecnología estadounidense. La renta fija ha pasado de ser el “enemigo” a aportar rentabilidades razonables, gracias al techo de los tipos oficiales y a la reducción de los diferenciales de crédito. 2026 se perfila como un año de crecimiento en línea con el potencial a largo plazo, divergencias en política monetaria a nivel global y una inflación más persistente en EE.UU. Esto obligará a ser muy selectivos en riesgo, con menores perspectivas de revalorizaciones en los índices de renta variable. Habrá que ser más activo en la gestión tanto de la renta fija, donde la duración volverá a jugar un papel importante en la rentabilidad final de las carteras; como en la renta variable, donde habrá que maximizar la diversificación para reducir el riesgo de concentración actual.

Foto cedidaFernando Fernández-Bravo, director de Distribución de Fondos para Europa de Invesco.

Resiliencia y reequilibrio. Estas son las dos características que marcarán la pauta en 2026. Así lo cree Fernando Fernández-Bravo, director de Distribución de Fondos para Europa de Invesco. La razón de asignar estos calificativos a la evolución de la economía mundial y los escenarios de inversión de cara a 2026 reside en un crecimiento fuerte de la economía global y la necesidad de los inversores de dar cabida en las carteras a nuevos sectores interesantes en detrimento, en cierta medida, de la tecnología.

Para conseguirlo, Fernández-Bravo ve apropiado incorporar a las carteras ETFs equiponderados, en un contexto en el que los inversores retoman el apetito por los activos de riesgo, como la renta variable, después de que a final de año mandaran los productos más conservadores para amarrar las ganancias acumuladas a lo largo del ejercicio.

En su presentación de perspectivas para el año, en la que estuvo acompañado por Laure Peyranne, Head de Invesco ETF para Iberia, América Latina y US Offshore, Fernández-Bravo espera un mayor crecimiento económico, en la medida en que las políticas de apoyo surten efecto. Aquí cita los estímulos fiscales que va a poner en marcha Alemania, pero también China o Japón. En el caso de Estados Unidos, los apoyos vendrán de las bajadas de tipos -unos tres recortes, que dejarían el precio del dinero por parte de la Fed en el 3%-, la inversión extranjera y un dólar débil.

Esta reactivación de la actividad económica ofrece a los inversores una oportunidad de diversificación hacia sectores cíclicos, así como hacia valores de menor capitalización y de orientación value; estas dos últimas “tienden a mantener una mayor correlación con un crecimiento más fuerte y una inflación más elevada”.

¿Qué feedback estás teniendo de los clientes en estos primeros días del año?

A finales del año pasado vimos que los clientes buscaban indexarse o reducir el riesgo de las carteras. Había sido un año bueno en el que no querían tener más volatilidad al cierre del ejercicio. Pero sí hemos notado en estas pocas semanas de 2026 una vuelta a la demanda de riesgo. Principalmente, observamos más entradas en renta variable, de manera diversificada en diferentes estrategias.

¿Hay alguna temática que el mercado realmente esté pasando por alto de una manera muy clara?

Quizás los mercados emergentes, que es un área donde somos más optimistas. Sí es cierto que ya en 2025 hubo un cierto cambio, empezamos a ver entradas netas positivas, pero posiblemente es uno de los activos que puede crecer más; no solamente Asia, sino también México o Brasil, que lo hicieron muy bien el año pasado y seguramente no había muchos inversores en estas bolsas. Las favorables condiciones macroeconómicas, las atractivas valoraciones y la exposición a las tendencias de crecimiento a largo plazo hacen que los argumentos a favor de la renta variable de mercados emergentes en el entorno actual sean cada vez más convincentes. Asimismo, factores como la prevista depreciación del dólar, la flexibilización monetaria en EE. UU. y la mejora de los fundamentales macroeconómicos respaldan un mayor crecimiento en esta región. Además, tendencias estructurales como la inversión en inteligencia artificial, especialmente en China, refuerzan las perspectivas para la renta variable emergente en 2026.

Emergentes en renta fija y variable, ¿verdad?

Sí. Quizás la renta fija es más difícil porque tiene otras idiosincrasias y hay que entenderla bien, porque no solamente hay que tener en cuenta el riesgo país, sino también el riesgo divisa cuando se invierte en deuda denominada en moneda local. Posiblemente invertir en la renta variable es más fácil de entender para todos los inversores, pero hay oportunidad porque a la hora de tanto en divisa fuerte como local, con la debilidad del dólar y con los fundamentales de los emergentes podemos obtener una rentabilidad positiva, ya que nos estamos arriesgando en emergentes muchas veces. Al final la rentabilidad que puedes tener en la renta fija puede estar más acotada al cupón, más un poquito la revalorización, cuando igual en la renta variable puedes ganar un poquito más.

¿Qué tendencias veis en ETFs?

Los 7 Magníficos han marcado el crecimiento del S&P 500 en 2025. Pero creemos que puede haber cierto equilibrio y que otro tipo de compañías o sectores puedan hacerlo bien. Por lo tanto, es una opción estar equiponderados, con ETFs equal weight. Este tipo de fondos cotizados pueden recoger un crecimiento de beneficios del S&P 500 y, sobre todo, buscar diversificación, no depender tanto del sector tecnológico.

Por parte de Invesco, ¿puede haber novedades este año en la oferta de productos que lancéis al mercado?

En la parte de gestión activa y gestión pasiva estamos siendo muy activos. Por destacar algún área, me centraría más en mercados privados, principalmente en crédito corporativo. Siempre hemos conocido más el private equity, pero también está el private credit. Es una opción atractiva para los inversores que buscan diversas fuentes de ingresos más allá del crédito tradicional. En este segmento acabamos de lanzar un fondo en formato ELTIF, es decir, que puede distribuirse al cliente más retail, no solamente al institucional. Y luego también estamos con otra serie de productos, por ejemplo, también hemos lanzado un ETF AAA de CLOs, con lo cual, al final gestionamos más de 40.000 millones en la parte de crédito privado. Por lo tanto, ya no solamente son los grandes fondos o los más dedicados al cliente institucional -pensiones, grandes aseguradoras-, sino que también estamos pensando en una distribución más amplia.

¿Qué estrategias creéis que han pasado de moda?

Posiblemente la tecnología. Puede que siga haciéndolo bien, pero pensamos que hay otros sectores que puedan tomar el testigo en los próximos meses o de cara al largo plazo. Desde luego la tecnología, la inteligencia artificial van a tener su encaje, sin embargo, hay otros sectores o áreas geográficas que también lo pueden hacer bien, sobre todo partiendo de unas valoraciones mucho más ajustadas.

¿Puede dar un par de ejemplos de estos sectores o temáticas que también lo pueden hacer bien?

Principalmente, si nos centramos en Europa, estaríamos hablando de financieros, de telecomunicaciones o de utilities, incluso también energía, están dentro de esas agendas de 2030 -2050 en Europa- o de los fondos Next Generation, con lo cual muchas de las inversiones o del capex que necesitan pueden venir de esta financiación.

BlackRock ha anunciado el lanzamiento del iShares AT1 Bond Active UCITS ETF (BAT), el primer ETF gestionado activamente en Europa que ofrece acceso a los bonos Additional Tier 1 (AT1). Este fondo está diseñado para inversores que buscan ingresos diferenciados y diversificación de cartera, combinando la experiencia líder en gestión activa de BlackRock con la amplitud y escala de iShares, líder mundial en ETFs.

Los bonos AT1 son valores de rentafija emitidos por bancos para cumplir con los requisitos regulatorios de capital. Su potencial de ingresos es atractivo, comparable al crédito de altorendimiento, y su correlación histórica con la renta fija tradicional es baja. Estos bonos se sitúan por debajo de la deuda senior y de segundo nivel en la estructura de capital, y están diseñados para absorber pérdidas durante períodos de estrés financiero. Por ello, los AT1 ofrecen un perfil de riesgo-retorno distintivo y beneficios de diversificación, además de permitir exposición a un segmento que no forma parte de los índices estándar.

Desde su introducción en 2013, el mercado de AT1 ha crecido de forma significativa, superando los 300.000 millones de dólares en emisiones pendientes y respaldado por una sólida pipeline de los principales bancos europeos.

“Los AT1 se han convertido en una parte importante del panorama de renta fija en Europa, ofreciendo ingresos atractivos junto con beneficios de diversificación. Nuestro enfoque, intensivo en investigación y orientado al riesgo, busca capturar estos ingresos elevados, manteniendo el foco en oportunidades de alfa y preservación de capital”, señaló José Aguilar, gestor principal de cartera y responsable de EMEA de Estrategias de High Yield Europeo y Long Short Credit en BlackRock.

El BAT1 pretende ofrecer niveles atractivos de ingresos invirtiendo principalmente en bonos AT1 emitidos por emisores de crédito de mayor calidad, generalmente bancos nacionales líderes con calificación de inversión. El ETF utiliza creaciones y reembolsos en especie, lo que facilita la liquidez y permite operaciones eficientes incluso en períodos de volatilidad. Esta estructura es adecuada para los valores AT1, emitidos por compañías cotizadas, que se benefician de una amplia cobertura del mercado y transparencia, contribuyendo a mantener spreads de negociación más ajustados para los inversores.

“Al combinar la gestión activa con la eficiencia del formato ETF, abrimos la puerta a los inversores para acceder a un segmento de renta fija que históricamente ha sido difícil de alcanzar. A medida que crece la demanda de soluciones innovadoras de renta fija, BAT1 ofrece a los inversores europeos más opciones para construir carteras resilientes”, afirmó Vasiliki Pachatouridi, responsable de Estrategia de Producto de Renta Fija de iShares EMEA en BlackRock.

Crescenta, gestora digital de España para la inversión en fondos de capital privado, inicia la comercialización de su nuevo fondo Crescenta Multistrategy Private Equity Access I, FIL, que busca proporcionar exposición diversificada al universo del private equity mediante una única inversión en tres estrategias diferentes y complementarias: Growth, Real Assets y Buyouts.

El fondo está estructurado mediante la inversión en Crescenta Private Equity Growth Top Performers III, FCR; Crescenta Private Equity Buyouts Top Performers II, FCR; y Crescenta Private Equity Real Assets Top Performers I, FCR. Las posiciones en cada uno de estos vehículos aportan una exposición diversificada al universo del capital privado, accediendo a más de 15 fondos subyacentes gestionados por firmas de prestigio internacional.

El nuevo vehículo, con un tamaño objetivo de entre 10 a 15 millones de euros, busca obtener una rentabilidad neta anual del 15% y multiplicar por 2 veces la inversión. Este fondo combina el potencial de crecimiento de compañías tecnológicas escalables, la solidez operativa de empresas consolidadas líderes en sus sectores y la estabilidad de los activos reales con flujos recurrentes.

La estructura legal del vehículo como FIL permite realizar traspasos entre instituciones de inversión colectiva con diferimiento fiscal. Esto implica que las cuantías depositadas en otro fondo de inversión se pueden emplear para atender las llamadas de capital del FIL, sin la necesidad de tributar en el momento del traspaso por las posibles plusvalías generadas, tanto en las entradas como en las salidas del fondo (si el destino es otra IIC). Según explican desde la gestora, este fondo va destinado a aquellos inversores que quieren diversificar sus carteras incorporando private equity, pero que encontraban una barrera a la hora de liquidar sus posiciones en bolsa por el impacto fiscal.

“En Crescenta queremos ofrecer una amplia gama de oportunidades a nuestros clientes. Hemos trabajado en poner a disposición de los inversores las principales estrategias de private equity del mercado y ahora vamos a hacerlas accesibles también desde una única inversión. Nuestro objetivo es seguir facilitando el acceso a la inversión en Private Equity. Este producto es una buena opción para aquellos inversores que están limitados por patrimonio y sólo pueden realizar una única inversión en Private Equity. Además, su estructura legal como FIL ofrece una traspasabilidad fiscal que amplía las oportunidades de aquellos inversores que deseen realizar movimientos en sus carteras”, explica Ramiro Iglesias, CEO y cofundador de Crescenta.

El fondo tiene una duración de 10 años, ampliables hasta 14 años, y estará disponible para inversores profesionales y minoristas desde un compromiso de 10.000 euros, que se desembolsará de manera gradual.

Desde un punto de vista geográfico, Crescenta Multistrategy Private Equity Access I, FIL, ofrece una exposición global con un peso mayoritario en el mercado estadounidense y europeo, complementado con asignaciones selectivas en otras regiones desarrolladas. Además, el fondo también persigue la diversificación por sectores, combinando tecnología, industria, infraestructuras, energía y activos inmobiliarios. Una exposición a la que se puede acceder desde 10.000 euros y para la que antes se hubiese necesitado un mínimo de 30.000 euros.

ARK Invest Europe ha anunciado el lanzamiento del ARK Private Innovation ELTIF, un nuevo ELTIF que permitirá a los inversores acceder, a través de un vehículo regulado, a empresas privadas en fases avanzadas de desarrollo situadas a la vanguardia de la innovación disruptiva. Según la firma, estructurado como un ELTIF 2.0 domiciliado en Irlanda, dentro de un Irish Collective Asset-management Vehicle (ICAV), el fondo ofrece una estrategia “crossover” diferenciada que funciona de forma similar a una cartera temática de renta variable de crecimiento, tanto en mercados privados como públicos.

Su objetivo es alcanzar aproximadamente un 80% de exposición a empresas privadas, principalmente en fases media y avanzada y pre-OPV, y alrededor de un 20% en valores cotizados de alta convicción, alineados con los mismos temas de innovación. El enfoque abarca las cinco plataformas centrales de innovación de ARK: Inteligencia Artificial, Robótica, Almacenamiento de Energía, Blockchains Públicas y Secuenciación Multiómica.

Mercado privado sin capas adicionales de comisiones

A diferencia de muchas soluciones que acceden a empresas privadas atractivas a través de vehículos sindicados, el ARK Private Innovation ELTIF invertirá principalmente de forma directa en empresas privadas, tanto en operaciones primarias como secundarias. Este enfoque busca mantener una estructura de propiedad “limpia” para los inversores, evitando comisiones de gestión, carried interest y primas sobre el valor liquidativo que suelen cobrar los SPV de terceros.

Al invertir directamente, ARK pretende mantener líneas de comunicación directas con los fundadores y equipos directivos, así como acceso a información de las compañías. Esto permite una mayor diligencia debida y seguimiento continuo a lo largo del ciclo de vida de las empresas privadas y durante su eventual transición a los mercados públicos.

El ARK Private Innovation ELTIF aspira a invertir en paralelo con la estrategia de capital riesgo de ARK en Estados Unidos, que ya mantiene posiciones en una cartera diversificada de líderes tecnológicos privados en áreas como IA, movilidad, genómica y espacio. No obstante, no existe garantía de que el ELTIF invierta en las mismas compañías o con los mismos pesos.

Estructura semilíquida y acceso regulado

El fondo está diseñado como un vehículo “evergreen” semilíquido. Ofrecerá clases de acciones con suscripciones mensuales y diarias, así como oportunidades de reembolso trimestrales, con hasta un 5% del valor liquidativo disponible de forma prorrata cada trimestre, sujeto a los términos establecidos en la documentación del fondo. Esta estructura busca equilibrar la exposición a la innovación a largo plazo con una liquidez periódica.

Como ELTIF 2.0 minorista, el ARK Private Innovation ELTIF está concebido para ser distribuido por bancos privados, gestores de patrimonios y asesores financieros a un amplio espectro de inversores en Europa y a nivel global, incluidos aquellos clasificados como minoristas bajo MiFID, en las jurisdicciones elegibles.

El fondo ha sido pasaportado en los siguientes países del EEE mediante el proceso de notificación transfronteriza de ELTIF: Austria, Bélgica, República Checa, Dinamarca, Finlandia, Francia, Alemania, Grecia, Italia, Liechtenstein, Luxemburgo, Países Bajos, Noruega, Polonia, Portugal, España y Suecia.

IQ EQ Fund Management (Ireland) Limited, parte del grupo global de servicios a inversores IQ-EQ, actúa como gestor del fondo de inversión alternativa y prestará servicios continuos de comercialización. La cartera del fondo será gestionada por ARK Investment Management LLC en Estados Unidos.

Transparencia e investigación abierta

ARK ha construido su franquicia global sobre un ecosistema de investigación abierta que cubre las plataformas de innovación convergentes que están transformando la forma en que funciona el mundo. En todas sus estrategias, ARK publica informes de investigación, documentos temáticos y modelos de empresas ampliamente seguidos por inversores, corporaciones y responsables políticos.

De acuerdo con este enfoque, los inversores del ARK Private Innovation ELTIF se beneficiarán de un alto nivel de transparencia de la cartera y disponibilidad de información. Las posiciones completas del fondo, la investigación detallada y los materiales educativos sobre las empresas en cartera estarán disponibles para los inversores y sus asesores a través de los canales digitales de ARK, sujetos a las restricciones regulatorias y contractuales.

Colaboración con fundadores e inversores a lo largo de todo el ciclo de vida

El equipo gestor del fondo, que ha gestionado el ARK Venture Fund de 491 millones de dólares disponible para inversores estadounidenses desde 2022, aplica un proceso de investigación e inversión unificado centrado exclusivamente en la innovación disruptiva. Este proceso combina un análisis “top-down” de las plataformas de innovación con un riguroso enfoque “bottom-up” de evaluación y valoración de compañías.

ARK coinvierte regularmente junto a algunas de las principales firmas de capital riesgo e inversores estratégicos del mundo y busca ser un socio a largo plazo para las empresas a medida que transitan de los mercados privados a los públicos.

Este enfoque integrado permite a ARK buscar oportunidades de arbitraje entre valoraciones de mercados privados y públicos, así como apoyar a las compañías de la cartera antes y después de la OPV, alineándose con fundadores e inversores a lo largo de todo el ciclo corporativo.

“Durante la última década hemos visto cómo una mayor parte de la creación de valor en innovación se produce antes de que las empresas lleguen a los mercados públicos. El ARK Private Innovation ELTIF está diseñado para abrir esa parte del mercado a un conjunto mucho más amplio de inversores europeos y globales, en un formato regulado”, señaló Cathie Wood, fundadora, consejera delegada y directora de inversiones de ARK Invest.

Por su parte, Charles Roberts, estratega jefe de inversiones y responsable de capital riesgo de ARK Invest, añadió: “Al invertir principalmente de forma directa en las tablas de capital de las empresas y combinar nuestra investigación sobre compañías privadas y cotizadas en una sola estrategia, buscamos ofrecer a los inversores exposición a las plataformas y empresas que creemos que están redefiniendo el futuro de la IA, la movilidad, la genómica y el espacio.”

“Nuestros socios mayoristas (bancos privados y gestores de patrimonios), así como nuestros clientes de family offices y fondos de fondos en Europa, Asia y América Latina, nos han solicitado una solución que permita a todos sus clientes, incluidos los clasificados como minoristas, acceder a algunas de las empresas privadas más innovadoras del mundo, que hasta ahora habían estado reservadas en gran medida a inversores institucionales.

Con el ARK Private Innovation ELTIF, hemos creado un vehículo que comparte muchas de las convenciones operativas de un fondo minorista tradicional, de modo que pueda ser fácilmente accesible para intermediarios globales (gestoras de patrimonios, bancos privados y plataformas minoristas) e inversores institucionales, incluso a través de plataformas de fondos tradicionales.

Este lanzamiento es un paso clave en nuestra estrategia global de distribución, cuya misión central es hacer que la inversión en innovación disruptiva sea igualmente accesible para todos los inversores en todo el mundo”, comentó Stuart Forbes, responsable de ARK Invest Europe y director global de distribución de ARK Invest.

“Estamos encantados de habernos asociado con ARK Invest para lanzar el ARK Private Innovation ELTIF, aprovechando la sólida y sofisticada infraestructura de fondos de Irlanda para llevar esta estrategia innovadora al mercado europeo. Nuestra colaboración con ARK demuestra la fortaleza de Irlanda como jurisdicción líder para los ELTIF, proporcionando una vía altamente eficiente para la distribución transfronteriza de activos privados tanto a inversores minoristas como profesionales en todo el EEE. Al ofrecer servicios integrales de AIFM y comercialización, garantizamos que este vehículo evergreen pionero cumpla los más altos estándares regulatorios y alcance a una amplia base de inversores”, concluyó Mark Bollard, director en IQ-EQ.

El debate ya no es si la securitización es una herramienta válida, sino qué gestores están preparados para utilizarla en un mundo que cambió de reglas. El entorno actual, marcado por tasas estructuralmente más altas, tensiones geopolíticas persistentes y un inversor mucho más exigente, está penalizando a los gestores que siguen intentando escalar estrategias con estructuras del pasado.

Hoy, el mayor error que puede cometer un gestor de activos no es equivocarse en una tesis de inversión, sino insistir en formatos que ya no responden a la realidad del mercado. El mensaje que deja el último Morningstar 2026 Global Outlook es claro: la incertidumbre no es un evento puntual, es el nuevo punto de partida.

En este contexto, generar una buena idea de inversión no es suficiente. Si esa estrategia no puede distribuirse de forma eficiente, ofrecer liquidez, cumplir con estándares institucionales y adaptarse a distintos marcos regulatorios, simplemente deja de ser competitiva. Es aquí donde la securitización deja de ser una solución técnica y pasa a ser una ventaja estratégica.

Para el gestor de activos, securitizar significa separar el alfa de la fricción operativa. Permite convertir estrategias, líquidas o ilíquidas, en vehículos listados, negociables y transparentes. En un entorno de volatilidad recurrente, el acceso a liquidez intradía y mercados secundarios ya no es un “valor añadido”: es un requisito básico.

La realidad resulta incómoda para muchos gestores tradicionales. Los inversores institucionales y la banca privada ya no están dispuestos a asumir estructuras ilíquidas, procesos manuales o vehículos difíciles de explicar al regulador. Buscan productos con ISIN, valoración clara, acceso vía brokers y un marco de gobernanza robusto. La securitización responde exactamente a esa demanda.

Morningstar advierte, además, de que muchos portafolios supuestamente “diversificados” están, en realidad, expuestos a los mismos riesgos: concentración extrema, valuaciones exigentes y liquidez dependiente del sentimiento. En paralelo, los activos privados continúan creciendo, pero su acceso sigue limitado por fricciones operativas, costos elevados y estructuras poco transparentes. El problema, como señala el informe, no es el activo: es el formato.

Aquí es donde la securitización deja de ser una herramienta técnica y se convierte en una decisión estratégica. Transformar activos líquidos o alternativos en vehículos listados, líquidos y con estándares institucionales permite al gestor responder a tres exigencias clave del mercado actual: flexibilidad, control de riesgo y acceso global.

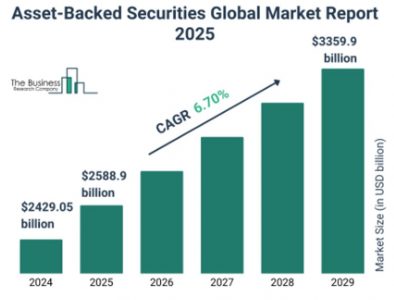

Según The Business Research Company, el mercado global de asset-backed securities superó los 2,4 billones de dólares en 2024 y se proyecta que continúe creciendo a una tasa anual del 6% en los próximos años. Más allá del tamaño, el dato refleja un desplazamiento estructural del capital institucional hacia instrumentos titulizados como respuesta a la necesidad de ingresos más estables, diversificación real y estructuras más eficientes en un entorno de volatilidad de tasas.

Este crecimiento no responde a una búsqueda oportunista de yield, sino a un cambio en prioridades. Para muchos gestores, las estrategias titulizadas permiten acceder a flujos vinculados a la economía real, con menor dependencia de emisores individuales y una mejor capacidad para gestionar duración, riesgo de crédito y liquidez frente a alternativas tradicionales de renta fija. En esa línea, Janus Henderson ha señalado que los activos titulizados están ganando peso dentro de las carteras institucionales por su capacidad de ofrecer ingresos recurrentes y mayor resiliencia en escenarios de alta volatilidad de tasas, apoyándose en carteras diversificadas de miles de activos subyacentes.

Ignorar esta realidad tiene un costo. Los inversores, cada vez más informados y sensibles a la liquidez y la gobernanza, ya no están dispuestos a asumir estructuras difíciles de explicar. Buscan productos con valoración clara, negociación en mercado secundario y marcos regulatorios robustos.

En este escenario, FlexFunds se posiciona como un socio estratégico para los gestores que quieren seguir siendo relevantes. Su modelo permite reempaquetar activos en vehículos listados (ETP), listos para su distribución global, sin que el gestor tenga que convertirse en experto legal, operativo o regulatorio. El foco vuelve a donde debería estar: la gestión del portafolio.

Este enfoque se complementa con la integración con soluciones como Leverage Shares, líder en ETPs apalancados en Europa, y Themes ETFs, especializado en ETFs temáticos en Estados Unidos; refleja hacia dónde se mueve el mercado: vehículos líquidos, listados y diseñados para capturar oportunidades de forma ágil.

La conclusión es clara. A partir del 2026, la pregunta no será quién tiene la mejor idea de inversión, sino quién supo estructurarla para sobrevivir en un entorno donde la incertidumbre ya no es la excepción, sino la norma. La securitización no es una moda: es el nuevo estándar, y los gestores que no la integren en su modelo de negocio no estarán defendiendo su identidad: estarán renunciando a su futuro.

Si desea explorar cómo escalar las estrategias de inversión en el entorno actual, contacte al equipo de expertos de FlexFunds en info@flexfunds.com y descubra cómo reempaquetar múltiples clases de activos en vehículos listados, líquidos y distribuibles a nivel global.

De cara a 2026, los mercados siguen redefiniéndose, lejos aún de una verdadera estabilización. En todas las regiones se observa un denominador común: los inversores se mueven en un contexto de transición. La inflación se ha moderado, pero aún no ha sido erradicada; la política monetaria es más acomodaticia, aunque todavía dista de ser claramente expansiva; y el ciclo de inversión en capital impulsado por la inteligencia artificial está redefiniendo ganadores y perdedores a una velocidad nunca vista en los mercados financieros. En este escenario, es probable que los inversores obtengan mejores resultados no tanto por anticipar el rumbo macroeconómico, sino por ser muy selectivos en las compañías y en los tramos de la estructura de capital, en las que invierten.

En un entorno así, la gestión activa y la verdadera diferenciación adquieren un papel decisivo. Frente a la simple réplica de índices cada vez más concentrados en un reducido grupo de compañías de gran capitalización, las carteras concentradas y de alta convicción permiten expresar visiones claras y gestionar el riesgo de forma dinámica. En todas las estrategias subyace un mismo enfoque: priorizar la calidad y la resiliencia de los activos, mantener una estricta disciplina en valoración y aplicar una gestión activa del riesgo, desde el carry y la duración hasta la convexidad, como herramientas esenciales para navegar un entorno de incertidumbre persistente.

En renta variable, nuestra convicción continúa alejándose de las áreas más congestionadas del mercado. Tanto en Europa como en Suiza, la selección y la disciplina en la valoración están abriendo oportunidades allí donde los fundamentales muestran mejoras, pero la atención de los inversores continúa enfocada en otros segmentos. Consideramos que las compañías de pequeña y mediana capitalización, con poder de fijación de precios, capacidad de innovación y balances sólidos, siguen siendo una de las vías más atractivas para acceder a un crecimiento estructural sin asumir las exigentes valoraciones de las mega caps.

En renta fija, esperamos que la generación de ingresos tenga un papel protagonista en 2026. Las rentabilidades siguen siendo atractivas incluso tras la compresión de diferenciales, y el entorno actual premia una selección crediticia rigurosa, especialmente en aquellos segmentos donde la dinámica del crédito privado o las presiones cíclicas pueden generar una mayor dispersión. Nuestro enfoque se centra en permitir que el carry del cupón desempeñe un papel relevante en la generación de rentabilidad, manteniendo al mismo tiempo un sesgo hacia la calidad coherente con una fase avanzada del ciclo económico.

Los bonos convertibles encajan de forma natural en este conjunto de ideas. El repunte de la actividad emisora y la ampliación del universo de inversión han devuelto a esta clase de activo su papel como una herramienta convexa para expresar convicciones sobre innovación y crecimiento en compañías de menor capitalización. Con estructuras más equilibradas y un universo de oportunidades más sólido, consideramos que los convertibles ofrecen una vía atractiva para capturar asimetrías en un mercado en el que la brecha entre ganadores y perdedores previsiblemente seguirá siendo amplia.

Lo que articula estas convicciones en Mirabaud Asset Management no es una previsión macroeconómica de carácter top-down, sino un enfoque de inversión disciplinado. El conocimiento profundo de los negocios, el diálogo continuo con los equipos directivos y el análisis exhaustivo de balances y modelos de negocio siguen siendo pilares esenciales de nuestro proceso de construcción de carteras. Asumimos de forma consciente el tracking error, convencidos de que solo a través de una gestión con criterio propio es posible generar retornos verdaderamente diferenciados a largo plazo.

Tribuna de opinión escrita por Elena Villalba, directora general de Mirabaud Asset Management para Iberia y Latam

Amundi, gestor de activos y proveedor de ETF de Europa, ha anunciado el lanzamiento de su oferta “ETF-as-a-Service”, una propuesta integral y modular de marca blanca que permite a los clientes de todo el mundo diseñar, lanzar y escalar fondos cotizados UCITS bajo su propia marca, aprovechando al mismo tiempo la infraestructura de primer nivel de ETFs de Amundi. Para 2028, Amundi planea lanzar 30 nuevos ETFs a través de este servicio.

Basada en la plataforma escalable de ETFs de Amundi, la oferta “ETF-as-a-Service” proporciona una solución integral para instituciones que buscan una entrada eficiente al mercado o expandirse en ETFs. Según explica, la solución está diseñada para satisfacer las necesidades de clientes que desean aprovechar el potencial de crecimiento de los ETFs sin asumir los costes y la complejidad de construir sus propias capacidades. El interés proviene especialmente de dos segmentos de clientes de rápido crecimiento: plataformas digitales y socios de gestión patrimonial, que buscan desarrollar ETFs propios para sus inversores finales; y gestores de activos, que buscan aprovechar los beneficios del formato ETF para sus estrategias activas.

La oferta de Amundi es completamente modular, lo que permite a los clientes seleccionar los componentes que necesitan a lo largo de toda la cadena de valor de los ETFs: desde el diseño del producto, gestión de cartera, soporte de mercados de capitales, hasta operaciones, cumplimiento normativo y cotización en bolsa.

Se han incorporado dos clientes iniciales en Alemania: la plataforma de inversión digital Finanzen.net, para reforzar su posición en el mercado con el lanzamiento de un ETF de exposición MSCI World; y el gestor de activos alemán LAIQON AG, que trabaja en el lanzamiento de un ETF gestionado activamente y optimizado con IA en 2026.

«Esta plataforma es una extensión natural de nuestra misión de servir a nuestros socios de manera integral, ampliar soluciones e impulsar la innovación en el ecosistema ETF. Como el mayor proveedor de ETFs de Europa, Amundi está en una posición única para desplegar capacidades de ETFs de marca blanca de última generación, permitiendo a nuestros clientes lanzar y escalar ETFs bajo su propia marca mientras se benefician de nuestra plataforma premium», declaró FannieWurtz, jefa de Distribución y Patrimonios, ETFs y Presidenta de Asia en Amundi.

Por su parte, GillesDauphiné, jefe de ETFs Activos y de Marca Blanca en Amundi, comentó: «Hemos construido un equipo dedicado de expertos para apoyar a los clientes a lo largo de toda la cadena de valor de los ETFs, con una oferta modular adaptada a sus necesidades y potenciada por nuestra plataforma escalable de ETFs. En los últimos meses, múltiples interacciones con clientes y una sólida cartera de proyectos han demostrado la clara demanda del mercado y la confianza en nuestra infraestructura.»

Además, Dipl.-Ing. AchimPlate, director ejecutivo de LAIQON AG, señaló: «Combinar la experiencia en ETFs de Amundi con nuestras capacidades de gestión de cartera basadas en IA nos permite crear una nueva generación de soluciones de inversión innovadoras, aportar un valor sostenible a los inversores y fortalecer nuestra posición estratégica en el mercado.»

«Nuestra colaboración con Amundi ofrece soluciones ETF simples y rentables directamente a los usuarios de todo el ecosistema de Finanzen.net. Además, a través de los ETFs de marca blanca de Amundi, ampliamos nuestra oferta con productos de inversión de alta calidad basados en experiencia, escala y la confianza de ambas marcas», concluyó Maximilian v. Richthofen, CEO de Finanzen.net Group.