Pixabay CC0 Public Domain. La ESMA flexibiliza los plazos de publicación de los informes de mejor ejecución

Debido a la crisis sanitaria causada por el COVID-19, la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglés), retrasa las fechas máximas de publicación de los informes sobre la calidad de la ejecución y los cinco principales centros de ejecución e intermediarios, previstos en la MiFID II. Y también aplaza la presentación de los primeros informes de los gestores de los fondos del mercado monetario, quedebían presentarse en abril de 2020: por cambios en el esquema XML, la ESMA comunica que se presentarán en septiembre de 2020 y con un esquema XML modificado.

Sobre la ejecución, considerando la situación excepcional que deben afrontar las entidades por la pandemia originada por el COVID-19, la ESMA asume que pueden verse obligadas a retrasar estas publicaciones. Por ello, recomienda a las autoridades nacionales competentes de la UE considerar una serie de medidas de flexibilización.

En consecuencia, la ESMA pospone la publicación del reporte sobre la calidad de la ejecución (previsto en el RTS 27) como máximo hasta el 30 de junio de este año, fecha prevista de la siguiente publicación trimestral.

Hasta ahora, los centros de ejecución estaban obligados a publicar, antes del 31 de marzo, los datos sobre la calidad de la ejecución en términos de precio, costes, velocidad y probabilidad de ejecución de las operaciones del periodo comprendido entre el 1 de octubre de y el 31 de diciembre de 2019.

Asimismo, las empresas de servicios de inversión estaban obligadas a publicar, antes del 30 de abril, el informe sobre sus cinco principales centros de ejecución e intermediarios de las operaciones del año 2019. La ESMA pospondrá su publicación hasta el 30 de julio. Además, desde la ESMA subrayan la importancia de que las entidades conserven registro de las decisiones que tomen sobre los retrasos de estas publicaciones.

Cambios en la publicación de los informes de los fondos monetarios

Por otro lado, los primeros informes de los gestores de los fondos del mercado monetario, que debían presentarse en abril de 2020, se pospondrán hasta septiembre. Debido a la modificación en la fecha de presentación de los esquemas XML, necesarios para estos informes, los gestores FMM dispondrán de más tiempo para su publicación. Además, ésta se hará bajo un esquema XML modificado.

El artículo 37 del reglamento de los fondos monetarios exige que los gestores de estos fondos presenten los datos requeridos a las autoridades nacionales competentes (ANC) y que estas, a su vez, los transmitan a la ESMA. Para esta comunicación, la ESMA publicó, en julio de 2019, la primera versión de los esquemas XML y las instrucciones para la presentación de los informes que, en principio, debían recibir las ANC a finales de abril de 2020.

No obstante, a raíz de las observaciones recibidas por los participantes en el mercado y tras una evaluación del comité técnico, la ESMA ha decidido modificar el esquema XML y las instrucciones de presentación de informes en una nueva versión, la 1.1., que se publicará en breve, según la autoridad europea.

“Dado que los gestores de los fondos de mercado monetario ya han comenzado a preparar los primeros informes trimestrales basados en la plantilla de julio de 2019, es necesario tener en cuenta los cambios anunciados y, por ello, se da más plazo”, aseguran desde la ESMA. En consecuencia, el plazo para la presentación de los primeros informes trimestrales a las ANC se aplaza hasta septiembre de 2020. Los dos periodos de referencia que habrá que reportar en septiembre de 2020 serán el primer y segundo trimestre de 2020.

El Consejo de Ministros del Gobierno español aprobó ayer un Real Decreto-ley, cuya publicación en el BOE está prevista para hoy, y que incluye medidas para ayudar a la industria de la inversión colectiva a gestionar la liquidez y los reembolsos, contribuye a blindar a las empresas españolas de compras extranjeras, y permite el rescate de los planes de pensiones en situaciones excepcionales provocadas por el coronavirus.

“La CNMV podrá autorizar a las sociedades gestoras de instituciones de inversión colectiva, con carácter individual o respecto de una pluralidad de ellas, el establecimiento de periodos de preaviso para los reembolsos en una o varias instituciones de inversión colectiva por ellas gestionadas sin sujeción a los requisitos de plazo, importe mínimo y constancia previa en el reglamento de gestión aplicables con carácter ordinario. Dichos periodos de preaviso podrán también ser establecidos por la Comisión Nacional del Mercado de Valores, que determinará los reembolsos a los que resulte de aplicación la medida”, dice el texto legal.

Según indican desde el supervisor, de momento no obstante los datos reflejan una situación normal de los reembolsos: «Por ello, no tenemos ninguna intención de usar estas nuevas herramientas de forma inmediata ni de manera general ni aplicada a ningún caso en concreto», dicen fuentes de la CNMV.

También los expertos creen, por el momento, que es solo una medida preventiva: «En la actual situación hemos visto datos de salidas de patrimonios poco significativos. No ha habido salidas masivas cuando hablamos del conjunto de la industria. Pero parece prudente que el regulador y cada gestora velen por lo mejor para los partícipes. El objetivo es evitar que, derivado de comportamientos masivos, nos encontremos con una situación que perjudique a los partícipes que se quedan o que impacte en los segmentos de mercado con mayor nivel de estrés y dislocación», explica Juan Luis García Alejo, director general de Andbank Wealth Management (Andbank España).

En caso necesario, el preaviso ayudaría porque daría margen a las gestoras: «Todo lo que suponga dar margen para la actuación a la gestora en caso de tener que abordar salidas de clientes es bueno porque las ventas aceleradas se convierten en espirales que han de cortarse», comenta García Alejo. Para Guillermo Santos, de la EAF iCapital, la medida sería más apropiada en fondos de menor tamaño: «El preaviso siempre permite a la gestora acomodar mejor las órdenes de reembolso, me parece razonable, pero solo para fondos pequeños y con carteras con activos de escasa liquidez», matiza.

El texto legal también da herramientas a la CNMV para exigir a las gestoras que refuercen los niveles de liquidez en las carteras de las IICs, y que eleven el porcentaje de inversión en activos líquidos: “La Comisión Nacional del Mercado de Valores, con el objeto de garantizar un tratamiento equitativo de los partícipes o accionistas o por razones de estabilidad e integridad del sistema financiero, podrá, de manera temporal y justificando la necesidad y proporcionalidad de la medida, exigir a las sociedades gestoras de instituciones de inversión colectiva, con carácter individual o respecto de una pluralidad de ellas, que refuercen el nivel de liquidez de las carteras de las instituciones de inversión colectiva gestionadas y, en particular, que incrementen el porcentaje de inversión en activos especialmente líquidos, tal y como los defina la propia Comisión Nacional del Mercado de Valores”, dice el real decreto ley.

En este caso, algunos expertos creen que aumentar la liquidez es lo adecuado en este entorno, y así lo hacen, como Andbank. “Aunque no se puede generalizar, se puede y debe mantener un nivel de liquidez adecuado para gestionar un entorno como el actual y no debe condicionar en gran medida las rentabilidades”, explica García Alejo.

Blindaje a las empresas españolas

Sobre la segunda limitación, el Gobierno amplia las medidas que tomó hace semanas para blindar a las empresas estratégicas y protegerlas de compras extranjeras aprovechando la fuerte caída de sus cotizaciones. Así, modifica la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales, para suspender “el régimen de liberalización de determinadas inversiones extranjeras directas en España”.

Además de no poder tomar el control de las empresas estratégicas españolas aprovechándose de la debacle bursátil que ha propiciado la crisis sanitaria, los inversores extranjeros de fuera de la UE tampoco podrán tomar participaciones iguales o superiores al 10% en empresas españolas de forma indirecta mediante aquellas estructuras de inversión que tienen establecidas en la Unión Europea (UE) o en países de la Asociación Europea de Libre Comercio, entre los que se incluyen Suiza y Reino Unido, sin antes obtener la autorización expresa del Gobierno. Se vuelve así a un modelo del pasado en el que el Ejecutivo mantenía la denominada acción de oro (golden share), una práctica que permitía al Estado vetar operaciones de compra y que fue eliminada por la UE.

“Se consideran inversiones extranjeras directas en España todas aquellas inversiones como consecuencia de las cuales el inversor pase a ostentar una participación igual o superior al 10% del capital social de la sociedad española, o cuando como consecuencia de la operación societaria, acto o negocio jurídico se participe de forma efectiva en la gestión o el control de dicha sociedad, siempre que concurra una de estas circunstancias: que se realicen por residentes de países fuera de la Unión Europea y de la Asociación Europea de Libre Comercio; que se realicen por residentes de países de la Unión Europea o de la Asociación Europea de Libre Comercio cuya titularidad real corresponda a residentes de países de fuera de la Unión Europea y de la Asociación Europea de Libre Comercio -se entenderá que existe esa titularidad real cuando estos últimos posean o controlen en último término, directa o indirectamente, un porcentaje superior al 25% del capital o de los derechos de voto del inversor, o cuando por otros medios ejerzan el control, directo o indirecto, del inversor-“. El texto también dice que podrá establecerse reglamentariamente el importe por debajo del cual las operaciones de inversión directa extranjera quedarán exentas de someterse al régimen de autorización previa.

El nuevo decreto, eso sí, eximirá de autorización a aquellas inversiones inferiores al millón de euros y agilizará los trámites para aquellas cuyo precio oscile entre uno y cinco millones de euros, según publica el diario Expansión.

Rescate de planes de pensiones

El Gobierno también recoge en el decreto la posibilidad de rescatar los planes de pensiones en caso de desempleo o cese de actividad derivados de la situación de crisis sanitaria ocasionada por el COVID-19. Durante el plazo de seis meses desde la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, los partícipes de los planes de pensiones podrán, excepcionalmente, hacer efectivos sus derechos consolidados en tres siguientes supuestos: si se encuentran en situación legal de desempleo como consecuencia de un expediente de regulación temporal de empleo derivado de la situación de crisis sanitaria ocasionada por el COVID-19; si son empresarios titulares de establecimientos cuya apertura al público se haya visto suspendida como consecuencia de lo establecido en el artículo 10 del Real Decreto 463/2020, de 14 de marzo; o en el caso de los trabajadores por cuenta propia que hubieran estado previamente integrados en un régimen de la Seguridad Social como tales y hayan cesado en su actividad como consecuencia de la situación de crisis sanitaria ocasionada por el COVID-19.

Eso sí, el Gobierno, a propuesta de la ministra de Asuntos Económicos y Transformación Digital, podrá ampliar el plazo previsto para solicitar el cobro de los planes de pensiones, teniendo en cuenta las necesidades de renta disponible ante la situación derivada de las circunstancias de la actividad económica provocadas como consecuencia de la situación de crisis sanitaria ocasionada por el COVID-19.

Inverco y Unespa han apoyado la medida: pueden encontrar más información en Futuro a Fondo.

Foto cedida. El CISI premia a 14 estudiantes con una dotación total de 15.000 libras

El Chartered Institute for Securities & Investment (CISI) anuncia los 14 estudiantes ganadores de los Premios CISI Educational Trust 2020. Los premios reconocen los logros de los estudiantes que cursan estudios acreditados por el CISI en todo el Reino Unido, tanto a nivel de pregrado como de posgrado. En total, los ganadores han recibido un importe de 15.000 libras.

“Estoy orgulloso de haber sido galardonado con el Premio CISI Educational Trust 2020 para estudios de posgrado. Además de recibir el premio, el proceso me ofreció una gran oportunidad para establecer contactos con una gama de profesionales financieros altamente experimentados que me ofrecieron valiosos consejos sobre cómo desarrollarse individual y profesionalmente en una carrera”, asegura Gianluca Labagnara, de la Universidad de Sussex, uno de los ganadores.

Los ganadores, siete estudiantes universitarios y siete de postgrado, han sido nominados por su universidad en función de sus resultados en un trabajo o examen. “Como de costumbre, el nivel de ingreso a nivel de pregrado y posgrado fue alto. Los jueces buscaban candidatos que pudieran, en la entrevista, mostrar una comprensión más profunda del tema, demostrar que habían leído una variedad de fuentes relevantes y hablar con pasión y autoridad al presentar sus puntos de vista. Los candidatos también fueron evaluados por su conocimiento general de asuntos financieros y de actualidad, algo de lo que deberán estar al tanto, mientras se preparan para incorporarse al sector de servicios financieros”, destaca Frank Moxon, presidente del CISI Educational Trust y financiero corporativo durante más de 30 años.

Además de la nominación, los ganadores han sido invitados a presentar un ensayo de 500 palabras para asistir a una entrevista con el Educational Trust, así como optar a un premio en metálico adicional basado en el desempeño en la entrevista, una prueba de conocimiento general y el conocimiento del CISI. Este año, el título del ensayo ha sido: “¿Hasta qué punto está de acuerdo en que, en los servicios financieros, elegir adoptar un propósito social más amplio sólo está al alcance de las empresas más rentables?”.

Gianluca Labagnara, de la Universidad de Sussex, ha sido el posgraduado ganador, con un premio de 3.000 libras y Jack Gillman, de la Universidad de Bangor, el pregraduado ganador, con un premio adicional de 1.500 libras.

“El proceso de la entrevista me ofreció una conversación interesante sobre las ambiciones profesionales personales, los desafíos que afrontan los servicios financieros en el clima actual y sobre cómo se puede lograr un propósito social más amplio. Toda la experiencia CISI ha sido enriquecedora y satisfactoria, y espero utilizar el premio como una plataforma para impulsar mi carrera en los servicios financieros”, subraya Labagnara.

Los estudiantes, como ganadores del Premio CISI Educational Trust, reciben un premio financiero para respaldar sus ambiciones de hacer carrera en los servicios financieros. Así, aquellos estudiantes de posgrado reciben 1.000 libras cada uno, y los estudiantes universitarios, 500.

“Es un honor recibir el premio Educational Trust Award. El viaje ha sido uno de los mejores momentos de mi experiencia universitaria hasta el momento, y la entrevista, especialmente agradable. Los entrevistadores apreciaron la lectura amplia y el interés genuino más allá de los servicios financieros, algo que admiré mucho, y nuestras conversaciones actuaron como un catalizador para futuros estudios. Será un placer actuar como embajador del CISI, y su membresía y premios resultarán inestimables para incorporarse al mundo del marketing socialmente responsable de los servicios financieros. La integridad es clave, y el CISI es un testimonio y un facilitador de ello”, concluye Jack Gillman, estudiante en la Universidad de Bangor.

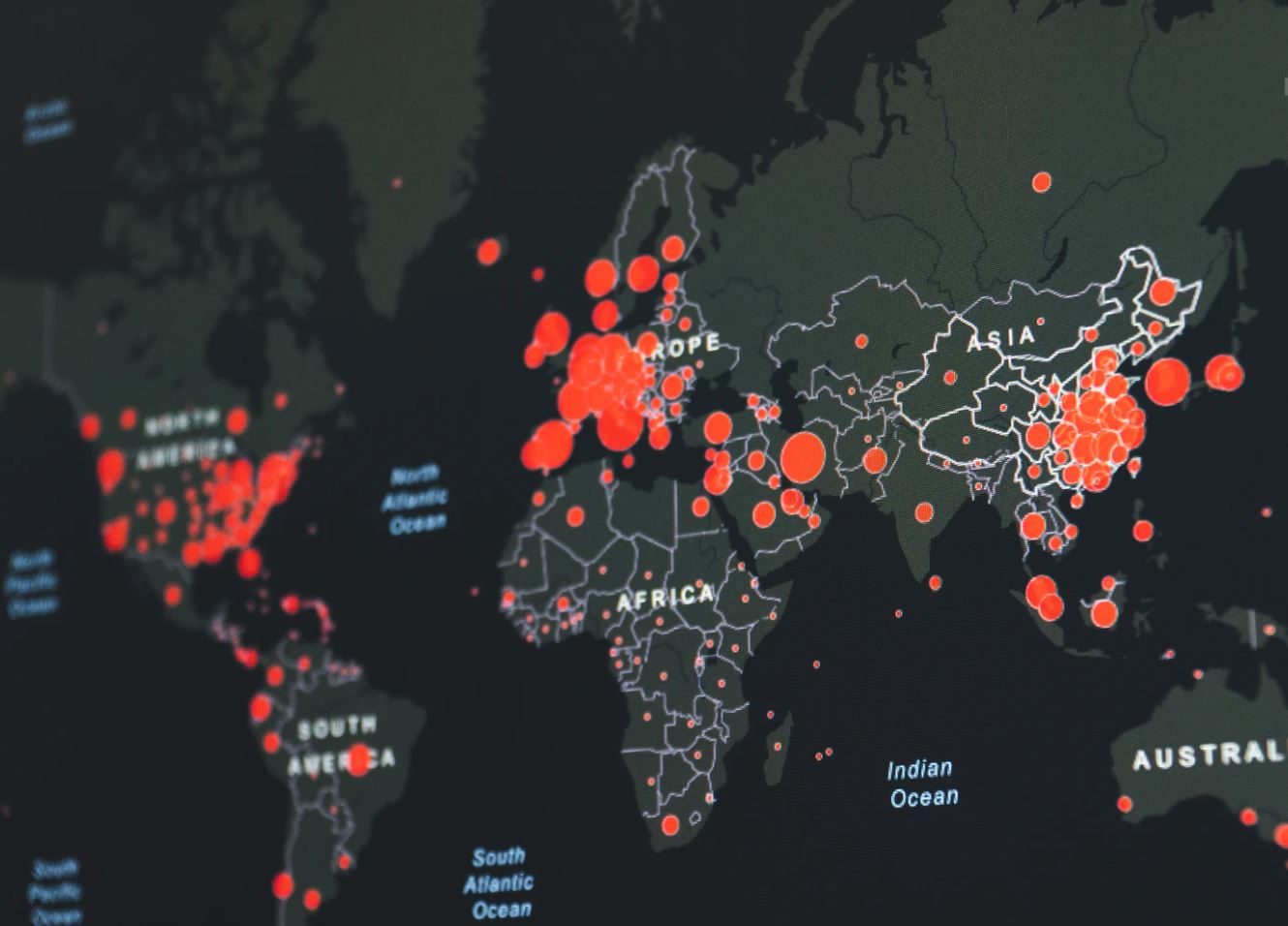

Pixabay CC0 Public Domain. Objeto económico no identificado: incertidumbre

Algo sin precedentes está sucediendo en la economía mundial. En países enteros, la economía se está estancando, excepto en las actividades fundamentales, principalmente en el sector de la salud. La gente se ve obligada a quedarse en casa, sin trabajar o tratando de hacerlo a distancia, intentando aprovechar los recursos disponibles frente a las muchas limitaciones personales, tecnológicas y psicológicas. Esto implica caída repentina del volumen de trabajoy de la productividad, es decir, del crecimiento económico.

La incertidumbre económica ha alcanzado nuevas cotas, superando incluso los niveles del otoño de 2008. Hasta que la «curva» de la epidemia se aplane, hay razones para creer que la ansiedad y la aversión al riesgo podrían aumentar aún más.

En este sentido, la escala de las revisiones probablemente excederá lo que se vio después del colapso de Lehman Brothers. De septiembre de 2008 a marzo de 2009, la previsión de crecimiento del PIB mundial para los próximos 12 meses se redujo en 3,3 puntos porcentuales. Antes de la aparición del coronavirus, se esperaba un crecimiento mundial del orden del 3%. Ahora será negativo. Es la primera vez que esto ocurre después de 1945. La oleada de malas estadísticas económicas tanto para la actividad como para el empleo solo acaba de empezar.

Dado que muchos sectores se encuentran paralizados (restauración, turismo, transporte aéreo) y otros se ven gravemente obstaculizados por las medidas de confinamiento (producción manufacturera, comercio de bienes duraderos), es posible que el nivel del PIB disminuya un 5%, 10% o más en unas pocas semanas en varios países. Al final todo dependerá de la duración y la gravedad de las medidas de confinamiento. Después de 1945, la contracción trimestral más pronunciada del PIB real fue del -4,7% en Alemania en el primer trimestre de 2009 y del -5,3% en Francia en el segundo trimestre de 1968.

Este último ejemplo, aunque bastante antiguo, puede arrojar algo de luz sobre el impacto del parón de la economía. En mayo-junio de 1968, Francia sufrió una huelga general que acompañó al movimiento de protesta estudiantil. Como resultado, la producción se derrumbó. Una vez que el levantamiento y la huelga terminaron, se recuperó en un 8%. Es probable que el coronavirus sea más duro que los estudiantes.

Aunque el impacto tendrá proporciones históricas, debemos destacar que la respuesta tampoco tiene precedentes. En pocos días los bancos centrales han reactivado todos los instrumentos que se habían aplicado, aunque con algunos tropiezos, en el momento de la crisis financiera de 2008-2009. Hemos tenido recortes agresivos de los tipos de interés, nuevos programas de compra de activos, facilidades de liquidez, cooperación internacional para evitar la escasez de dólares y una relajación de las restricciones normativas para el sector bancario.

Los bancos centrales están ofreciendo una garantía ilimitada a los gobiernos y bancos para apoyar la economía. El objetivo es evitar la crisis crediticia mundial que se produjo en 2009. Esto es lo que puede marcar la diferencia entre una crisis muy grave, pero de corta duración, y una crisis muy grave, pero con efectos acumulativos.

Las reacciones de las autoridades fiscales son diferentes de un país a otro, aunque la línea general consiste en garantizar los préstamos a las empresas (en particular las PYME) y aumentar el gasto en prestaciones de desempleo. En resumen, el sector público está sustituyendo al sector privado, cuya actividad se ve perturbada, sin tener en cuenta lo que esto significa en términos de deuda adicional. El proceso de adopción de decisiones fiscales también es más largo que el de la política monetaria.

Por otro lado, los partidos políticos a veces pueden tener cierta influencia, como demuestra lo que ha sucedido en Estados Unidos con el plan de estímulo aprobado por el Congreso y la Casa Blanca.

La crisis económica va más allá de cualquier cuadro estándar. La modestia nos obliga a decir que nadie puede predecir lo que ocurrirá. La dirección de la economía, a corto plazo, seguirá siendo dictada por cómo se desarrolle la crisis sanitaria. Por el momento, la tendencia será bajista, pero si logramos que nuestras economías vuelvan a funcionar en unas pocas semanas -con China aparentemente marcando el camino- el rebote podría ser tan espectacular como la caída que lo precedió.

Tribuna de Bruno Cavalier, economista jefe de Oddo BHF

Pixabay CC0 Public Domain. Navegar en medio de la tormenta perfecta

Aunque este revés a la economía no acabe desembocando en una recesión, los mercados lo están sintiendo como tal. La caída del 21% en las bolsas durante 16 días hasta el jueves pasado rivaliza con algunas de las mayores caídas del mercado de la historia, del mismo modo que la ampliación de los diferenciales de crédito de la semana pasada, ha sido incluso más aguda que durante el punto álgido de la gran crisis financiera en 2008.

En total, el S&P 500 ha tenido una caída del 27% desde su máximo histórico, pese a la subida que experimentó en los últimos compases del pasado viernes. Asimismo, los bonos del gobierno estadounidense han servido de refugio pero, bien es cierto que durante estas jornadas, han experimentados la volatilidad de los mercados. Además de la crisis sanitaria que ha causado COVID-19, las medidas necesarias para frenar su propagación provocan una fuerte contracción de la actividad, que tendrán un impacto en el largo plazo.

En este sentido, la economía y mercados globales no han experimentado una situación como esta, por lo que es muy complicado determinar el impacto en los fundamentales económicos y de las empresas. De hecho, las principales economías se están ralentizando y se desconoce hasta cuándo durará esta crisis. Lo que sí se sabe es que cuanto más tiempo pase, mayor será el potencial de deterioro para los hogares y las empresas.

Se ha producido una importante pérdida de liquidez en áreas clave de la renta fija, especialmente en los mercados de financiación, bonos soberanos y deuda corporativa. Esto se debe, en parte, a la reducción del número de intermediarios financieros, a la legislación posterior a la crisis de 2008 que ha dado lugar a un aumento de las reservas por parte de los bancos, y a la limitación del inventario de bonos de empresas en manos de los intermediarios. Por ello, la venta de ETFs, de renta variable o de crédito ha demostrado ser un medio para que los inversores reduzcan el riesgo cuando tienen dificultades para hacerlo en los mercados menos líquidos.

Otra preocupación es la percepción de que los bancos centrales se han quedado sin munición para proporcionar la estabilidad que necesitan los mercados financieros. Con los tipos de interés cercanos a cero en las economías desarrolladas, la política fiscal debe intervenir. Por supuesto, esto implica un proceso político, que es más lento en implementar que la política monetaria.

Respetar la respuesta política a la crisis

Es importante destacar que los activos de riesgo ya se han ajustado a la baja, lo que refleja muchas de las preocupaciones señaladas anteriormente. Con una volatilidad tan elevada en los mercados, incluso la incorporación de pequeñas medidas puede dar lugar a reversiones como ocurrió durante la conferencia de prensa del Presidente Trump del viernes pasado.

Las medidas anunciadas fueron modestas, pero incluso sólo el presagio de un plan de medidas (tras la decepcionante conferencia de prensa del miércoles por la tarde) supuso un impresionante cambio de rumbo en los mercados. Conclusión: dado el amplio escepticismo sobre las medidas políticas, los mercados pueden repuntar de manera vigorosa en respuesta a la más mínima señal de liderazgo.

Por su parte, los bancos centrales tienen todavía capacidad para actuar hasta que lleguen estímulos fiscales significativos. Además de recortar los tipos y poner en marcha una política expansiva QE, la Fed no dudará en volver a reabrir los programas de la crisis financiera para mejorar las condiciones de financiación. El paso más contundente sería retomar una versión del programa TALF, de apoyo al crédito. Sin duda, esta acción proporcionaría un importante alivio de financiación a los bancos y otros propietarios de activos corporativos en dificultades.

Por su parte, la presidenta del BCE, Christine Lagarde tuvo que retractarse de los comentarios de la semana pasada que sugerían que el BCE no tenía que reducir los diferenciales de los bonos soberanos. Desde entonces, el BCE ha incrementado la compra de bonos italianos. Además, el Consejo de Gobierno del BCE ofreció un respiro en materia de regulación a los bancos. El Banco Central de China sigue reduciendo los requisitos de reservas en su sistema bancario, aliviando las restricciones y manteniendo una política monetaria expansiva. Reino Unido y Canadá han anunciado la adopción de medidas monetarias y fiscales coordinadas, que sirve de ejemplo de lo que podría ocurrir en otras economías desarrolladas.

De hecho, hay indicios de que las políticas fiscales estén ganando fuerza. China ha aumentado considerablemente su inversión en infraestructuras a medida que el país recupera su plena capacidad. Alemania, que durante mucho tiempo se ha mostrado reacia a aumentar el gasto, ha dado un claro impulso. Esto marcará el camino para el resto de Europa, incluyendo la flexibilización de las restricciones presupuestarias. La respuesta de Estados Unidos ha sido tan dividida y partidista como siempre, sin embargo, al igual que ocurrió en 2008 con el Programa de compra de activos (TARP), la tensión económica y de mercado puede ser el detonante para que se centren en un paquete fiscal más amplio. En general, la caballería monetaria y fiscal se está movilizando y sería poco inteligente para los inversores ir en su contra.

Foto cedidaFoto: David Page, economista sénior de AXA Investment Managers. Foto: David Page, economista sénior de AXA Investment Managers

Después de un par de semanas de debate, el Congreso de los Estados Unidos finalmente acordó un paquete de estímulos por un total de 2 billones de dólares (trillones en nomenclatura anglosajona). Este es un estímulo sin precedentes, que según indica David Page, responsable de análisis Macro de AXA Investment Managers, representa un 9,2% del PIB.

El paquete de ayudas comenzó como una propuesta republicana en el Senado estimada en 850.000 millones, pero con el transcurso del tiempo se transformado en un paquete que se estima en más del doble de los paquetes combinados durante la Gran Crisis Financiera -la Ley de Estímulo Económico de 2008 y la ley de Recuperación y Reinversión de Estados Unidos (2009). Los demócratas del Senado se habían resistido a la aprobación del anterior proyecto de ley porque no estaban suficientemente centrado en los hogares, los gobiernos estatales o locales. Los demócratas también querían una supervisión suficiente de cómo se distribuiría una gran parte del paquete, para apoyar a las grandes empresas. La noche del miércoles 25, el Senado aprobó la medida con un voto unánime de 96-0 y la Cámara de Representantes realizó una votación a viva voz el viernes 27, con la que el plan de estímulos quedaba aprobado.

El contenido del paquete de estímulo:

Una partida de 500.000 millones en préstamos bancarios y ayuda directa a empresas estadounidenses, estados y gobiernos locales afectados por el virus (incluyendo un paquete de 75.000 millones para grandes corporaciones como aerolíneas).

Un paquete de 377.000 millones de dólares para la pequeña empresa (con menos de 500 empleados) para ayudar a financiar las nóminas de los próximos meses. Estos pagos se estructurarán como préstamos sin intereses de hasta 10 millones de dólares para las empresas, pero serán “perdonados” en proporción al número de trabajadores que se mantengan en nómina.

Una partida de 250.000 millones en cheques directos a individuos estadounidenses (1.200 dólares por persona, 500 dólares por hijo).

Un paquete de 260.000 millones en seguro de desempleo ampliado, aumentando los pagos en 600 dólares por semana y extendiendo la duración de la cobertura durante cuatro meses.

Una partida de 150.000 millones en financiación para los estados.

Un paquete de gasto adicional del gobierno federal de 340.000 millones de dólares.

El secretario del Tesoro de los Estados Unidos, Mnuchin, declaró que estos pagos llegarían rápidamente. Afirmó que los préstamos a las pequeñas empresas se realizarían durante la siguiente semana y que los pagos individuales se pagarían en tres semanas. Los demócratas aseguraron una supervisión más precisa de la distribución de fondos de estímulo a grandes empresas después de las acusaciones entorno a la distribución del Programa de Alivio para Activos en Problemas (Troubled Asset Relief Program o TARP) de hace más de una década. Se designará a un inspector general independiente que trabajará con un panel de cinco miembros elegidos por el Congreso. Se generará un informe semanal sobre el desembolso de fondos.

Si bien la magnitud del estímulo es extremadamente alta y es un complemento a la gama de medidas promulgadas por la Reserva Federal, todavía quedan dudas de si incluso serán suficientes. Los gobernadores de Maryland y Nueva York han sugerido que no son una ayuda suficiente para los estados más afectados por el virus.

Según indica David Page, en combinación, la Fed y el Congreso están tratando de ayudar a los hogares y a las empresas estadounidenses a tapar el significativo agujero que dejará el coronavirus en la economía en los próximos meses. El problema es que nadie puede estar seguro de cuán grande será ese agujero. La estimación media de las solicitudes de desempleo (publicada el viernes) es de 1,64 millones, aunque algunos estiman más del doble. El presidente de la Fed de San Luis, James Bullard, recientemente anunció que el desempleo podría aumentar hasta un 30% en el segundo trimestre. Un aumento tan brusco sugeriría una caída de dos dígitos en los ingresos reales disponibles en el segundo trimestre, lo que a su vez exacerbaría una fuerte caída del gasto interno no solo en el segundo trimestre, sino en los próximos trimestres. El paquete de estímulo está diseñado para evitar dicho deterioro particularmente al brindar apoyo directo a las empresas e incentivarlas a mantener a los trabajadores en nómina y a los individuos a través de pagos directos. Esto complementa las acciones de la Fed para facilitar los préstamos para que las empresas puedan mantenerse a flote, mientras pasa la caída de la demanda relacionada con el virus. Pero, en la opinión de Page, solo en las próximas semanas se mostrará el éxito de estas medidas.

El paquete de estímulo aprobado por el Congreso también está diseñado en parte para reforzar la confianza, en particular de los mercados financieros. Hasta este punto, estas medidas han tenido éxito con el índice S&P 500 que repuntó un 10,5% en las últimas dos sesiones de la semana pasada, a medida que la certeza sobre la aprobación del estímulo aumentaba. Esta disminución de las condiciones financieras en parte compensará el endurecimiento material de las últimas semanas, lo que ha proporcionado un obstáculo adicional a la actividad. Los movimientos más amplios del mercado vieron el impacto de la combinación del estímulo con los esfuerzos continuos para frenar los problemas de liquidez en los mercados de dólares.

Los rendimientos a 2 años cayeron 10 puntos básicos a 0,30% en las sesiones recientes, mientras que los rendimientos a 10 años cayeron alrededor de 7 puntos básicos en un periodo similar hasta el 0,79%. El dólar cayó 2,4% frente a una cesta de monedas, a medida que la escasez del dólar ha comenzado a disminuir.

Pixabay CC0 Public Domain. Los bancos españoles, entre los más digitalizados de Europa

Refinitiv ha anunciado el nombramiento de Charles Smith para el cargo de responsable de soluciones digitales de wealth management. Smith liderará las soluciones digitales de gestión de patrimonio de Refinitiv y será responsable de su dirección e impacto estratégico. Según explica la firma, será el encargado del desarrollo de la distribución digital y móvil de Refinitiv, el análisis avanzado y la aplicación de la inteligencia artificial.

“Damos la bienvenida a Charles a Refinitiv durante este periodo de necesidad sin precedentes. Su experiencia en la industria nos ayudará a proporcionar a los clientes la visión y las soluciones de futuro necesarias para navegar en la industria de gestión de patrimonios que cambiará rápidamente en la actualidad”, añade Joseph Mrak, director global de gestión patrimonial en Refinitiv.

Smith se une al equipo de profesionales en Refinitiv dedicado a ayudar a los clientes a enfrentar los nuevos desafíos digitales clave. La industria de gestión de patrimonio se ha visto significativamente afectada, con nuevas empresas fintech que aportan una nueva perspectiva para brindar asesoramiento y soluciones a los inversores. Refinitv invierte en la expansión de sus ofertas de gestión y se compromete a proporcionar a sus clientes lo último en soluciones digitales.

“Estoy emocionado de unirme a Refinitv en un momento importante en la transformación de la gestión de patrimonio. A medida que las nuevas tecnologías evolucionan para mejorar la forma en que los asesores financieros interactúan, planeamos estar a la vanguardia de este cambio y espero ayudar a nuestros clientes a satisfacer sus necesidades digitales, en constante evolución”, asegura Charles Smith.

Antes de unirse Refinitv, Smith pasó ocho años como managing director en gestión de activos y patrimonio de EY donde trabajó con las principales instituciones de servicios financieros de Estados Unidos en áreas clave como la estrategia de productos, jubilación, desarrollo de modelos operativos, mejora de procesos y estrategia de prestación de servicios. Asimismo, Smith ocupó cargos de liderazgo en Fiserv/CheckFree, Misys (ahora Finastra) y Thomson Financial (ahora Refinitiv).

Además, lideró equipos de gestión de productos y marketing centrados en ofrecer soluciones tecnológicas de gestión de patrimonio y ha gestionado equipos de gestión de relaciones centrados en trabajar con ejecutivos de nivel C para utilizar soluciones tecnológicas para impulsar sus negocios. Smith tiene un MBA de Columbia Business School y un AB en economía del Dartmouth College.

Pixabay CC0 Public DomainFoto: Martin Sanchez. Foto: Martin Sanchez

GAM ha recopilado una selección de diferentes artículos de sus gestores para ofrecer a los inversores noticias y actualizaciones con la información de mercado acerca del COVID-19. Además, GAM organiza webcasts en los que los inversores tienen la oportunidad de escuchar a sus gestores e interactuar con ellos.

GAM está monitorizando de cerca la situación del COVID-19 y revisando las recomendaciones de varios gobiernos para asegurar que estamos al tanto de todas las evoluciones y respondiendo en consonancia para salvaguardar la salud de sus empleados y mantener la continuidad del negocio para sus clientes.

Pixabay CC0 Public Domain. Renta 4, Abante y Afi entran en el accionariado de LoRIS

Ante el impacto del COVID-19 en los mercados, AXA Investment Managers organiza, el próximo 2 de abril a las 10:00 horas, una call donde analizará el impacto macroeconómico del coronavirus y presentará una actualización en sus estrategias de inversión.

Con la colaboración de Gilles Moëc, economista jefe de AXA Group, Chris Iggo, CIO de Core Investments, Matt Lovatt, director global de Framlington Equities, y Nick Hayes, jefe de renta fija activa de Reino Unido y gestor del AXA IM Global Strategic Bond Fund, los expertos analizarán las últimas actualizaciones del mercado.

Dirigida a clientes profesionales, la conferencia permitirá a los inversores consultar directamente sus dudas a los expertos. Además, se pondrá a disposición de los clientes la grabación de la llamada, así como un resumen que se enviará a los inversores.

Asimismo, para mantener a sus clientes informados durante este periodo de incertidumbre, AXA IM publicará, cada semana, las opiniones de sus expertos, incluidos macroeconomistas y gestores de cartera, sobre las novedades en los mercados, así como el impacto que registren en sus estrategias y carteras.

Así, los inversores recibirán actualizaciones semanales por correo electrónico sobre los fondos y las estrategias de AXA IM, y serán invitados a participar en llamadas todos los jueves.

Para acceder al registro los interesados pueden hacerlo a través de este enlace.

Una estrategia de renta fija global es fundamental para un perfil conservador, pero también es necesaria para aquellos que toleran más riesgo, al aportar estabilidad.

En ese sentido, y en línea con el análisis de Funds Society (en un artículo que publicamos en la revista número 17 de Funds Society España) a las estrategias insignia de las gestoras en su sección Fondos de armario, la renta fija global se podría equiparar a una prenda de abrigo que, en función de la tolerancia al frío -o al riesgo en el caso de los inversores- será más o menos utilizada –o representará un mayor o menor porcentaje en las carteras-.

Uno de los índices que más se emplea como base en la construcción de carteras activas de renta fija global es el Bloomberg Barclays Global Aggregate. Partiendo del mismo y utilizando datos de rentabilidad y riesgo de VDOS, así como la información pública proporcionada por las propias gestoras, hemos seleccionado la estrategia Amundi Funds Global Aggregate Bond.

Es una estrategia de renta fija de muy alta calidad, enfocada en los mercados de deuda desarrollados y líquidos. La estrategia utiliza divisas gestionadas de forma activa para añadir diversificación, rendimiento y una fuente poco correlacionada de rentabilidad.

La estrategia también puede invertir en bonos ligados a la inflación, high yield y deuda de mercados emergentes.