En las últimas semanas, hay dos activos que han protagonizado un interesante rally: el oro y el bitcoin. Según el análisis que hacen las firmas de inversión internacionales, junio fue un poderoso recordatorio del atractivo del oro como refugio seguro; un estatus que también intenta ganarse la citada criptomoneda. En este sentido, reconocen que la incertidumbre que marca el contexto -el último ejemplo ha sido el anuncio de la Administración Trump de un arancel del 30% a las importaciones de la UE desde el 1 de agosto- actual explica su buen comportamiento.

Blake Heimann, Senior Associate, Quantitative Research en WisdomTree, sostiene que a medida que se dispara la deuda soberana, persiste el riesgo de inflación y disminuye la confianza institucional, los inversores buscan activos que protejan su poder adquisitivo en un panorama monetario cada vez más inestable. “Tradicionalmente, el oro ha desempeñado el papel clave de depósito de valor duradero y de activo de reserva común. Hoy, sin embargo, bitcoin se perfila como una alternativa creíble y descentralizada”, afirma.

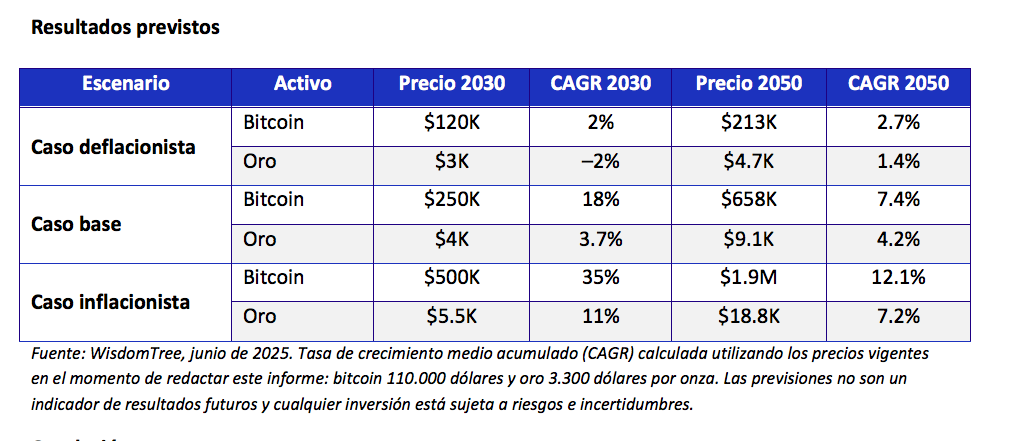

Según un análisis realizado por la gestora, y basado en distintos escenarios, que explora cómo la expansión sostenida de la oferta monetaria mundial podría remodelar los precios futuros tanto del oro como de bitcoin, dos activos comúnmente denominados “dinero duro” o “reserva de valor”. Este análisis sitúa a bitcoin y al oro como activos monetarios duros complementarios posicionados para beneficiarse de la continua expansión monetaria. Según apunta el experto de WisdomTree, si la oferta monetaria crece en línea con las tendencias históricas y los inversores reasignan capital hacia depósitos de valor escasos, ambos activos están posicionados para un alza significativa.

“En el caso base, bitcoin alcanza los 250.000 dólares y el oro los 4.000 dólares en los próximos 5 años. En condiciones más inflacionistas, las valoraciones podrían superar los 500.000 dólares para bitcoin y los 5.500 dólares por onza para el oro. Con una oferta muy limitada y una creciente demanda de resiliencia monetaria, ambos activos ofrecen funciones diferenciadas en una asignación diversificada a activos de ‘dinero duro’”, afirma Heimann.

Impulsores del oro

En opinión de Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM (JSS SAM), el oro debería continuar al alza, respaldado por una fuerte demanda estructural y la incertidumbre sobre las políticas estadounidenses. “La compra de ETFs de oro ha sido inusualmente fuerte en la primera mitad del año, registrándose entre febrero y abril los mayores flujos de entrada desde marzo de 2022 (tras la invasión rusa de Ucrania). Destacamos que las tenencias globales de ETFs aún no han vuelto a los niveles máximos de 2022 y que, con una participación del 7%, las tenencias asiáticas siguen representando una fracción relativamente pequeña del total global. Recientemente, las preocupaciones sobre la sostenibilidad fiscal del proyecto de ley One Big Beautiful Bill Act del presidente Trump y la reimposición de aranceles a los socios comerciales de EE.UU. han renovado el apoyo al oro.

Según el experto de JSS SAM, a medio plazo, el aumento del riesgo geopolítico, la creciente incertidumbre política en EE.UU. y un dólar más débil deberían respaldar al oro; y a largo plazo, la fragmentación geopolítica favorece al oro, mientras que un dólar más débil debería actuar como viento de cola adicional. “Prevemos que la demanda de oro por parte de mercados emergentes será estructuralmente más alta que en el pasado. Esta tendencia se acentúa especialmente en China, debido a la falta de alternativas de inversión domésticas. Las compras de oro por parte de bancos centrales de mercados emergentes han aumentado desde 2022, y esperamos que esta tendencia estructural se mantenga”, sostiene Wewel.

En cambio, Stefan Eppenberger, estratega jefe de la boutique Multi Asset de Vontobel, se muestra algo más prudente y reconoce que mantienen un posicionamiento neutral en oro. “El mes de junio sirvió de poderoso recordatorio del atractivo del oro como refugio seguro. La crisis entre Israel e Irán llevó al metal amarillo a superar los 3.400 dólares por onza. Aunque consideramos que el metal amarillo es estructuralmente atractivo – apoyado por los elevados niveles de deuda pública, la disminución de la confianza en el papel moneda y los esfuerzos de los bancos centrales por diversificarse y alejarse del dólar estadounidense – somos un poco más cautos a corto plazo. El oro dista mucho de ser una cobertura barata a estos niveles, y la demanda china parece haber pasado a un segundo plano”, argumenta Eppenberger.

Materias primas como cobertura

En este contexto, algunas gestoras consideran que el oro y otras materias primas pueden convertirse en una cobertura ante la volatilidad de los mercados. “Si bien el petróleo ha experimentado una notable volatilidad, el complejo de materias primas en general se ha mantenido notablemente estable este año. Los precios del oro siguen subiendo, respaldados por las compras sostenidas de los bancos centrales y los esfuerzos de desdolarización en curso. Los metales básicos también se han mantenido firmes, mostrando resiliencia incluso frente a las preocupaciones de crecimiento relacionadas con los aranceles”, afirma Greg Sharenow, gestor de fondos de PIMCO.

Según la visión de Sharenow, los inversores, reconociendo que sus carteras estaban infraexpuestas a los activos reales y eran más vulnerables a la inflación de lo esperado, han renovado el interés por el oro y las materias primas en general. “En general, el Bloomberg Commodity Index ha generado sólidas rentabilidades, lo que demuestra que una cesta de materias primas diversificada tiene el potencial de ayudar a capear las perturbaciones específicas del sector y contribuir a la estabilidad de la cartera”, argumenta.

Un vistazo al bitcoin

Respecto al bitcoin, cabe destacar que, el pasado 10 de julio, superó un nuevo máximo histórico al romper la marca de los 113.700 dólares por unidad. Esta cifra deja atrás su anterior récord de 112.040 dólares, en un movimiento que ha sorprendido incluso a los analistas más optimistas. Según explican,el aumento ha sido impulsado en gran parte por una fuerte demanda institucional y una combinación de factores técnicos, financieros y políticos que han dado soporte al activo digital.

Además, reconocen que el auge de los ETFs de bitcoin sigue impulsando al criptoactivo. De hecho, estos vehículos financieros han captado flujos importantes de capital en las últimas semanas. Según los expertos, la propuesta de nuevos fondos por parte de actores influyentes, como Trump Media, que prepara un ETF enfocado en criptomonedas, ha añadido más presión alcista al mercado, al tiempo que refuerza el perfil institucional del activo.

“No obstante, este rally no ocurre en un vacío. El contexto macroeconómico global continúa siendo incierto, en especial por las tensiones comerciales que ha reactivado el presidente Donald Trump con el anuncio de nuevos aranceles que entrarán en vigor en agosto. Esta situación genera inquietud en los mercados, y aunque Bitcoin ha reaccionado inicialmente como activo de riesgo, su recuperación rápida sugiere también un creciente perfil como refugio financiero ante la incertidumbre”, destaca Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.com.

Santander continúa configurando su nuevo servicio global de family offices para grandes patrimonios familiares e institucionales, Beyond Wealth, que lanzó hace apenas dos meses. Según ha podido confirmar Funds Society, Nicolás Pérez de la Blanca ha sido nombrado CIO Global de Beyond Wealth. Bajo la dirección de Carmen Gutiérrez, Global Head Family Office de Banco Santander, la incorporación de Pérez de la Blanca será clave para impulsar una estrategia de inversión global en sus mercados estratégicos: Suiza, Miami, España y Brasil.

“Su incorporación representa un paso más en nuestra visión de ofrecer a las familias un modelo de gestión patrimonial más sofisticado, global e independiente, combinando la escala de una gran entidad con la cercanía de un equipo altamente especializado”, ha señalado Carmen Gutiérrez, Global Head Family Office de Banco Santander.

Pérez de la Blanca cuenta con una dilatada experiencia en inversiones y una sólida trayectoria previa en Santander Private Banking, entidad a la que se incorporó en mayo de 2011 como senior advisor. A lo largo de su trayectoria profesional ha desempeñado cargos de analista y gestor de fondos en entidades como Banco Popular, CEP Gestora y Banco Sabadell.

Se trata de un servicio de consultoría patrimonial independiente, dirigido a familias, single family offices e instituciones con patrimonios a partir de 50 millones de euros, que se prestará a través de una filial del grupo para asegurar la máxima independencia.

Foto cedidaJosé Manuel Marín Cebrián, economista y fundador de Fortuna SFP.

Los fondos de inversión monetarios suelen considerarse opciones seguras y conservadoras dentro del universo financiero. Están diseñados para ofrecer liquidez, baja volatilidad y preservación del capital, invirtiendo principalmente en activos de corto plazo emitidos por gobiernos, bancos y grandes empresas.

Sin embargo, aunque su perfil de riesgo es menor que el de otros instrumentos, no están exentos de amenazas, especialmente en el complejo entorno macroeconómico y financiero actual.

Principales riesgos para los fondos monetarios

1.- Una crisis de deuda soberana: Una crisis en la deuda pública, como la vivida en Grecia en 2011 o en el Reino Unido en 2022 con los gilts, puede impactar directamente a estos fondos. Muchos están expuestos a instrumentos emitidos por gobiernos, y una pérdida de confianza en la solvencia de un país puede generar ventas masivas y caídas de precios. Esto afecta al valor liquidativo del fondo, incluso si el emisor no incurre en impago.

2.- Bajada prolongada de tipos de interés: Los tipos de interés son uno de los principales motores de rentabilidad para estos fondos. En escenarios de tipos cero o negativos, como en Europa entre 2014 y 2022, la capacidad del fondo para generar retorno se ve severamente limitada. Tras descontar comisiones de gestión, la rentabilidad puede volverse nula o incluso negativa, afectando el atractivo del producto como reserva de valor.

3.- Tensiones en el sistema financiero: La crisis bancaria de 2008 y, más recientemente, el colapso de Silicon Valley Bank en 2023, demostraron que incluso los activos seguros pueden sufrir problemas de liquidez y confianza. Algunos fondos monetarios estadounidenses llegaron a romper la paridad (breaking the buck), obligando a la intervención de la Reserva Federal. En contextos de pánico, los reembolsos masivos pueden poner en jaque la operativa del fondo.

4.- Inflación elevada: En un entorno de alta inflación, como el experimentado en 2022-2023, los fondos monetarios pierden poder adquisitivo real. Aunque mantengan su valor nominal, si los rendimientos son inferiores al ritmo inflacionario, el inversor sufre una pérdida de valor real, lo que los convierte en una cobertura ineficaz contra este riesgo.

5.- Concentración en entidades financieras: Muchos fondos monetarios invierten en pagarés, depósitos y bonos de bancos. Aunque los emisores suelen ser solventes, cualquier deterioro en la percepción de su salud financiera, o incluso rumores, puede generar turbulencias y afectar la valoración de esos activos. Este riesgo de concentración no siempre es evidente para los inversores.

6.- Crisis de liquidez: Aunque se consideran activos líquidos, los fondos monetarios no son inmunes a episodios de iliquidez. Si una gran cantidad de partícipes decide reembolsar al mismo tiempo, el fondo podría verse obligado a vender activos en condiciones desfavorables, incurriendo en pérdidas no previstas y bloqueando temporalmente reembolsos.

Conclusión: un refugio…con condiciones

Los fondos monetarios son herramientas útiles, especialmente para aparcar liquidez o diversificar una cartera conservadora. Sin embargo, no deben considerarse como vehículos exentos de riesgo, particularmente en contextos de crisis de deuda, inflación persistente o tensiones bancarias.

Incluso los perfiles más conservadores deben analizar dónde invierte el fondo, qué emisores componen su cartera y cuál es su sensibilidad a distintos escenarios. La gestión activa del riesgo, junto a un análisis riguroso, marcan la diferencia entre preservar capital o verlo erosionarse lentamente por factores ocultos.

En tiempos de incertidumbre, confiar en lo aparentemente seguro sin comprender sus límites puede ser el mayor riesgo de todos.

Análisis realizado por Por José Manuel Marín Cebrián, economista y fundador de Fortuna SFP.

El grupo financiero independiente GVC Gaesco ha formalizado la integración de Diagonal Asset Management (SGIIC) en una operación estratégica que refuerza su posicionamiento en el área de wealth management y potencia su presencia en Barcelona y la zona de Levante, gracias a las oficinas de Diagonal AM en Barcelona y Murcia. La operación, sujeta a la obtención de las oportunas autorizaciones regulatorias.

Según explican, esta adquisición se ha estructurado mediante una fórmula mixta que incluye intercambio accionarial y pago en efectivo, lo que garantiza el alineamiento de intereses entre ambas entidades y refuerza la implicación de los socios fundadores de Diagonal AM en el proyecto común. En este sentido, los socios se incorporan además al equipo directivo del grupo financiero, participando activamente en el diseño y ejecución del nuevo plan de negocio.

Proyecto de valor añadido

Desde las firmas añaden que, con esta integración, ambas entidades unen sus fortalezas y valores complementarios para construir una propuesta de servicio integral, interdisciplinar y altamente personalizado. El nuevo plan de negocio primará en la planificación patrimonial, la gestión personalizada de carteras y el desarrollo de soluciones financieras adaptadas a cada perfil inversor.

Para Maria Àngels Vallvé i Ribera, presidenta ejecutiva del Grupo GVC Gaesco, “este acuerdo de integración con Diagonal Asset Management supone un hito para nuestro grupo. No solo ampliamos nuestra capacidad de gestión y asesoramiento, sino que sumamos talento y reforzamos la dirección para abordar una nueva etapa de crecimiento sostenible y profesionalizado”.

Desde Diagonal AM, Marc Ciria, presidente ejecutivo y socio fundador, ha afirmado que “la operación consolida los valores y la experiencia que venimos desarrollando en asesoramiento patrimonial y multi family office. Es un reto apasionante que afrontamos con ilusión y compromiso”.

Cifras consolidadas

Con la incorporación de Diagonal AM —que aporta una trayectoria sólida y un patrimonio gestionado de 700 millones de euros—, el grupo GVC Gaesco alcanza los 5.200 millones de euros administrados y gestionados, consolidando así su posición de referencia en el sector del asesoramiento financiero independiente.

“Apoyados en una propuesta de valor mejorada, cuyo foco es consolidar un modelo de negocio multibooking y abrir una nueva etapa de crecimiento, el objetivo del grupo es alcanzar los 10.000 millones de euros bajo gestión en los próximos tres años. Para ello, se impulsará la inversión tecnológica y se potenciará el crecimiento de la red de agentes de la compañía”, añaden las compañías en un comunicado conjunto.

Como parte de las perspectivas que lanzamos para 2025, argumentábamos en un artículo de finales del año pasado que Alemania necesitaba un cambio estructural. Destacábamos que el freno de la deuda debía reformarse, que debía estimularse la inversión privada y empresarial y que la burocracia tenía que reducirse.

Ahora resulta evidente que el nuevo gobierno encabezado por el canciller Friedrich Merz está actuando con urgencia para introducir cambios. Básicamente, todas las áreas incluidas en nuestra “lista de deseos de cambio” se han abordado o están abordándose. Es evidente que las medidas anunciadas tardarán en surtir efecto y que es preciso hacer más, pero ahora la dirección está clara. Según nuestros cálculos, las medidas anunciadas hasta estos momentos probablemente den un impulso acumulado superior al 4% al PIB real durante la próxima década. A lomos de esta tendencia, la bolsa alemana comenzó el año con fuerza y el índice HDAX avanzaba un 18% hasta el 18 de marzo.

Sin embargo, en las semanas posteriores se materializaron nuestros temores en relación con la escalada de la guerra comercial mundial: el presidente Trump anunció unos aranceles muy superiores a lo previsto y para el 7 de abril el HDAX se había dejado todo lo ganado durante el año. Un arranque de año, cuando menos, volátil. Como siempre, nos aferramos a nuestro riguroso proceso de inversión y pudimos aprovechar varias oportunidades atractivas que nos ofreció el mercado en abril, lo que nos permitió imprimir un perfil más cíclico a la cartera a unas valoraciones muy atractivas.

La percepción del mercado sobre el nivel definitivo de los aranceles estadounidenses iba evolucionando y, cuando el presidente Trump anunció la “pausa” de 90 días, el mercado rebotó tan rápido como había caído. La renta variable alemana marcó un nuevo máximo histórico el 5 de junio.

El abanico de posibles evoluciones sigue siendo amplio. Si la UE y EE.UU. consiguen alcanzar un acuerdo comercial durante las próximas semanas, la trayectoria positiva de la bolsa germana podría continuar, sobre todo si empiezan a percibirse los primeros efectos positivos de los estímulos. Sin embargo, en estos momentos todavía no puede descartarse un desenlace mucho más negativo y, a la vista de la complejidad de las corrientes que se entrecruzan en todo el mundo, la volatilidad podría seguir siendo elevada durante algún tiempo.

Nos centramos en invertir en empresas de alta calidad con buenas perspectivas de crecimiento, respaldadas por un exhaustivo análisis sectorial y específico de cada valor, lo que debería colocarnos en una buena posición para seguir desenvolviéndonos con éxito en el entorno actual y beneficiarnos de los cambios positivos que está experimentando Alemania.

Resumen de los resultados

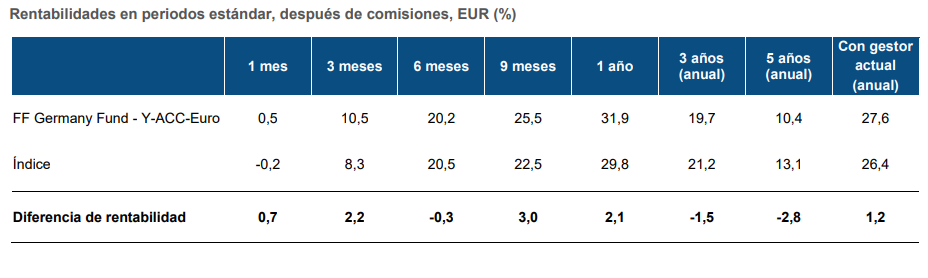

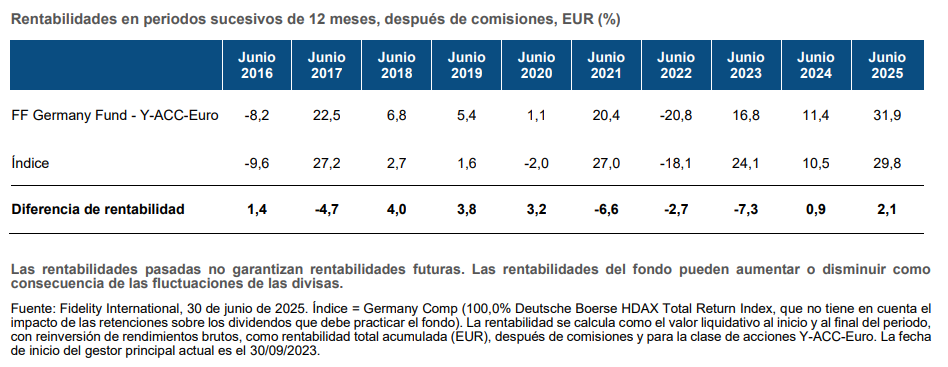

¿Cómo se ha comportado nuestro fondo? El FF Germany Fund (clase de acción Y-ACC-Euro) ha registrado una rentabilidad positiva del 20,2% / 31,9% a seis meses / un año. Comparativamente, los avances del HDAX fueron del 19,8% / 29,1% después de tener en cuenta el impacto de las retenciones sobre los dividendos que debe aplicar el fondo. Entretanto, nuestro índice comparativo oficial, el HDAX Total Return, que no tiene en cuenta las retenciones, ganó un 20,5% / 29,8%.

La rentabilidad se originó en un amplio conjunto de valores, como E.ON, donde tomamos una posición grande en torno al cambio de año, Fresenius SE y Siemens Energy. También contribuyó el mal tono que siguieron mostrando los sectores de automoción y productos químicos, a los que teníamos poca exposición.

Posicionamiento: la volatilidad genera oportunidades

Como mencionamos, hemos imprimido a la cartera un carácter más cíclico durante la oleada de ventas que provocaron los aranceles en abril. Desde la perspectiva de la asignación sectorial, nuestras principales sobreponderaciones se encuentran en atención sanitaria e industria y nuestras principales infraponderaciones, en servicios financieros y productos químicos.

En el sector industrial, elevamos aún más nuestra exposición al sector aeroespacial con MTU (motores de avión) y Airbus, dos posiciones clave del fondo. Como queda de manifiesto en su nutrida cartera de pedidos, la demanda de sus productos y servicios sigue siendo fuerte y, lo que es más importante, las dificultades en su cadena de suministro están mejorando gradualmente. Sobre esta base, consideramos que sus beneficios crecerán con fuerza hasta 2030 y que la valoración actual de las dos acciones es atractiva. También abrimos nuevas posiciones en Rheinmetall y Renk en febrero y marzo, cuando se hizo cada vez más evidente que el gasto militar europeo va a aumentar de forma estructural.

En el sector sanitario, Fresenius SE sigue siendo nuestra posición más grande y nos siguen gustando los progresos que está realizando la empresa en sus operaciones. Un factor positivo es que la empresa dio recientemente sus primeros pasos para reducir su posición en Fresenius Medical Care. Sus dos negocios estratégicos, Kabi (medicamentos y tecnologías esenciales para infusiones, transfusiones y nutrición médica) y Helios (hospitales en Alemania y España) siguen viento en popa y el crecimiento del negocio de biosimilares de Kabi está acelerándose. La acción ha registrado un buen comportamiento durante el pasado año, pero creemos que le queda recorrido mientras continúa el proceso de transformación.

Redujimos de nuevo nuestra exposición al sector financiero durante los últimos meses, principalmente recortando nuestras posiciones en reaseguros. Tras tres años de condiciones de mercado muy favorables, caracterizados por aumentos de los precios, rápido crecimiento de los beneficios y fuerte generación de capital, parece que la marea está cambiando. Los precios de los reaseguros cayeron moderadamente en las renovaciones de enero y abril y esperamos ver descensos también en las renovaciones de mediados de año. Las valoraciones se encontraban en la parte alta de lo que considerábamos razonable, por lo que comenzamos a recortar la posición en Munich Re en diciembre de 2024 y en estos momentos ya hemos salido completamente.

En cuanto a la automoción, se ha mantenido el mal comportamiento del sector. Los márgenes sufren presiones, la competencia sigue siendo feroz, sobre todo en China, y los aranceles estadounidenses se sumaron a la lista de problemas en abril. Así, nuestra gran infraponderación en el sector contribuyó considerablemente a nuestro mejor comportamiento relativo durante el pasado año. Sin embargo, la trayectoria para el resto del año no está tan clara. En este sentido, nos parece muy plausible un escenario en el que se cierre un acuerdo comercial entre la UE y EE. UU. y/o se acuerden exenciones o compensaciones de aranceles para empresas concretas (p. ej., en relación con la fábrica Spartanburg de BMW en Carolina del Sur). Eso no resolvería los problemas de esta industria a medio plazo, pero podría darse un breve periodo de mejor comportamiento bursátil. Por lo tanto, decidimos recortar la infraponderación en automoción entrando en BMW. La cartera de productos a corto plazo de BMW parece potente gracias al lanzamiento de la esperada Neue Klasse a finales de año.

También seguimos encontrando ideas atractivas en valores de pequeña y mediana capitalización, con varias empresas bien posicionadas para beneficiarse de los cambios que están produciéndose en Alemania en estos momentos.

En resumen, acogemos con optimismo los cambios que está experimentando Alemania y seguimos centrados en posicionar el fondo para beneficiarse de las novedades. Entretanto, te deseamos un feliz descanso veraniego.

Artículo escrito por Tom Ackermans, analista de Investigación de Renta Variable y Christian Von Engelbrechten, gestor de Carteras en Fidelity International.

Cambio de ubicación y de cargo para Santiago Mata, hasta ahora Sales Manager Latin America & US Offshore de Jupiter AM. Según ha podido confirmar Funds Society, Mata ha comenzado un nuevo puesto como Director Business Development para Latam y US Offshore. Estará ubicado en las oficinas de Jupiter AM en Madrid (España) y seguirá reportando a William López, responsable de la gestora para Europa y LATAM.

Según explican desde la firma, “el gerente de ventas, Santiago Mata, se ha trasladado a Madrid, desde donde continuará atendiendo las regiones de Latinoamérica y US Offshore. Esta proximidad aportará un valor añadido y un mejor servicio para los clientes que operan a ambos lados del Atlántico”. Además, destacan que “Latinoamérica y la región de EE.UU. Offshore son fundamentales para la estrategia de crecimiento internacional de Jupiter. Nuestra estructura de equipo continúa evolucionando bajo el liderazgo de William Lopez, Director de Europa y Latinoamérica, con el objetivo de ofrecer el mejor servicio a nuestros clientes en la región y proporcionarles acceso a las estrategias de inversión activa de alta convicción de Jupiter de forma oportuna y eficiente”.

Mata se unió a la gestora en noviembre de 2023 al equipo de William López, responsable de Jupiter AM para Europa y LATAM, y trabaja con Andrea Gerardi cubriendo la región de Latam & US Offshore. Mata trabajó tres años para DAVINCI Trusted Partner, con los cargos de Sales Director y Sales Manager, y, anteriormente fue Sales Manager de Jupiter AM para Aiva, así como Asset Management Specialist.

En Madrid, se encuentra el equipo de Iberia de la gestora, liderado por Francisco Amorim, Head of Business Development para Iberia en Jupiter Asset Management desde otoño de 2024, formado por Susana García, Sales Director, y Adela Cervera, Business Development Manager. “El equipo de Jupiter en la región ibérica trabaja muy de cerca con Willian para impulsar el crecimiento del negocio en este mercado con el objetivo de optimizar su capacidad de ventas y fomentar el impulso comercial”, explican desde la gestora.

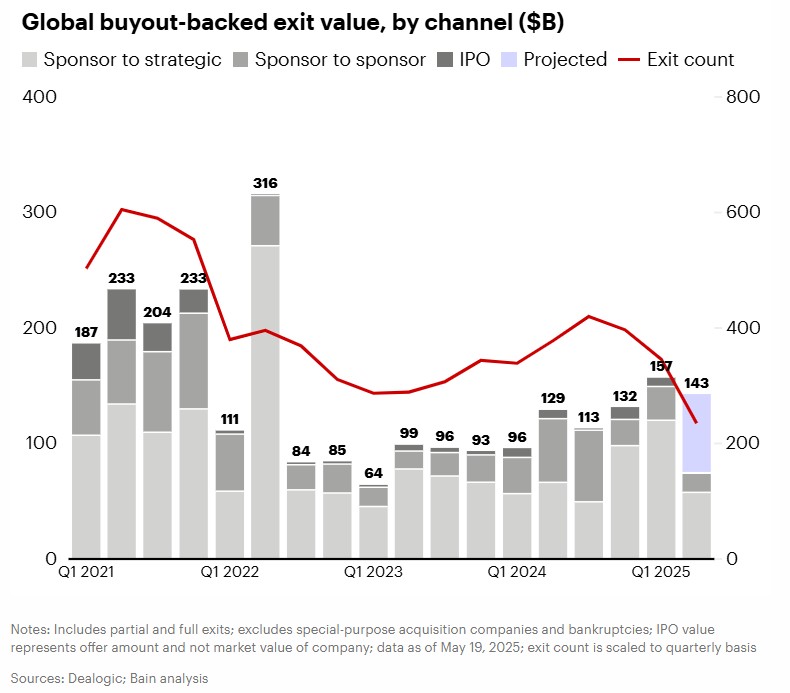

Las turbulencias arancelarias han sacudido el mundo, pero no han quebrado el mercado de private equity. Así lo afirma el último estudio de Bain & Company, «Leaning Into the Turbulence: Private Equity Midyear Report 2025», que tras repasar el efecto de este evento en este activo a lo largo del primer semestre del año, analiza sus consecuencias y los desafíos que afrontan los inversores en private equity en lo que queda de 2025.

La firma cree que, a pesar de que el private equity ha podido salir airoso de los vaivenes del mercado por la política arancelaria del presidente Donald Trump, la presión dentro del sector para encontrar salidas a las inversiones, distribuir fondos o bien obtener capital fresco para ponerlo a trabajar siguen aumentando.

El private equity, según Bain & Company, comenzó el año disfrutando del impulso de 2024: enero prometía 12 meses de fuertes operaciones, con mercados de crédito abiertos, deuda más barata, inflación aparentemente bajo control y tipos de interés a la baja. El optimismo, prosigue la firma, se mantuvo el tiempo suficiente para que el recuento global de operaciones de buyout en el primer trimestre de 2025 estuviera más o menos en línea con la tendencia de 2024. Es más, el valor de las operaciones fue el más elevado desde el segundo trimestre de 2022, impulsado por algunas grandes transacciones, como la compra de Walgreens Boots Alliance por parte de Sycamore Partners por 23.700 millones de dólares.

Las salidas, por su parte, se vieron impulsadas en el primer trimestre por un aumento de las ventas a compradores estratégicos. Un ejemplo fue la venta por GTCR de una participación mayoritaria en el procesador de pagos Worldpay a Global Payments en una operación de 24.250 millones de dólares y la venta por Mubadala de Nova Chemicals a OMV y Abu Dhabi National Oil Company por 13.400 millones de dólares.

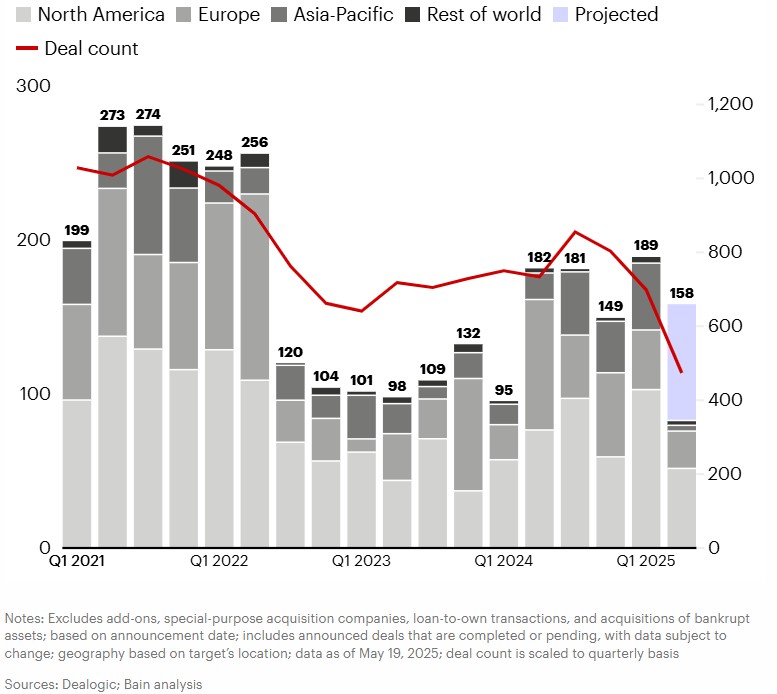

Pero el comienzo relativamente optimista de 2025 se desvaneció en el segundo trimestre. La incertidumbre en torno a los aranceles, que había empezado a pulular en febrero, se amplificó con los anuncios del 2 de abril, desatando la volatilidad en los mercados mundiales de capitales. “Aunque el impacto total en la negociación de acuerdos aún no está claro, dados los plazos necesarios para materializarlos, hay indicios de que en el segundo trimestre podría producirse una ralentización (véase el gráfico 1). El valor de las operaciones anunciadas en abril fue un 24% inferior a la media mensual del primer trimestre de 2025, mientras que el número de operaciones descendió un 22%”, apuntan desde la firma.

Global buyout deal value, by region ($B)

Esta ralentización de las entradas se refleja en las salidas. El impacto más inmediato y visible se observó en las salidas a bolsa (Initial Public Offerings, IPOs), donde el mercado prácticamente se cerró a principios del segundo trimestre, con ofertas aplazadas o canceladas en medio de la agitación arancelaria. Por ejemplo, a principios de abril, la empresa sueca de tecnología financiera Klarna, respaldada por Sequoia Capital, Silver Lake y Permira, suspendió sus planes de cotizan en la bolsa en Estados Unidos. Estas operaciones de salida a bolsa son fundamentales para algunas grandes empresas de cartera.

El estudio explica que la ralentización es fruto de la nueva incertidumbre inyectada en los modelos a largo plazo. Los inversores ya habían procesado una serie de sacudidas en los últimos cinco años: la pandemia de covid-19, la guerra de Ucrania, las presiones inflacionistas y las subidas de los tipos de interés. “La volatilidad arancelaria llegó justo cuando se empezaba a recuperar la confianza a la hora de realizar predicciones”, apuntan en Bain, donde creen que en general, “es probable que las restricciones a la negociación se mantengan a corto plazo, en medio de unas condiciones macroeconómicas en continuo cambio”. Y señalan las causas:

1.- Algunos compradores estratégicos se mantienen al margen, especialmente los adquirentes poco frecuentes.

2.- Los posibles vendedores podrían verse tentados a esperar un mejor momento.

3.- Las distracciones operativas que se interponen en el camino de las fusiones y adquisiciones, desde la gestión del impacto diario de los aranceles hasta la ampliación del despliegue de la IA generativa.

Eso sí, la firma concluye que “no hay nada fundamentalmente roto en el mercado”, en tanto que compradores y vendedores todavía pueden realizar transacciones, y la historia demuestra que los compradores estratégicos con una sólida agenda de fusiones y adquisiciones se mantienen activos en tiempos turbulentos.

Además, los general partners (GPs) están bajo presión para realizar operaciones. La firma recuerda que hay 1,2 billones de dólares de “pólvora seca” para compras a la espera de ser invertida, casi una cuarta parte de la cual ha estado disponible durante cuatro años o más, lo que hace que su despliegue sea aún más urgente. Sin olvidar que los mercados de deuda siguen abiertos para los activos adecuados.

Sean cuales sean los giros que se produzcan en el futuro, las empresas de private equity deben sobresalir en la negociación creativa, la due diligence y la creación de valor para aprovechar al máximo las oportunidades que surgirán de la incertidumbre actual.

Esto no significa limitarse a señalar los efectos a corto plazo de los aranceles sobre la demanda, la competitividad y los márgenes de una empresa. Con pocas perspectivas de que el mundo vuelva a las certidumbres anteriores al 2 de abril, incluso si los aranceles recientes se revierten total o parcialmente, los ganadores del mañana serán aquellos que también puedan calibrar la capacidad a largo plazo de las empresas para adaptarse a una nueva era postglobalizada.

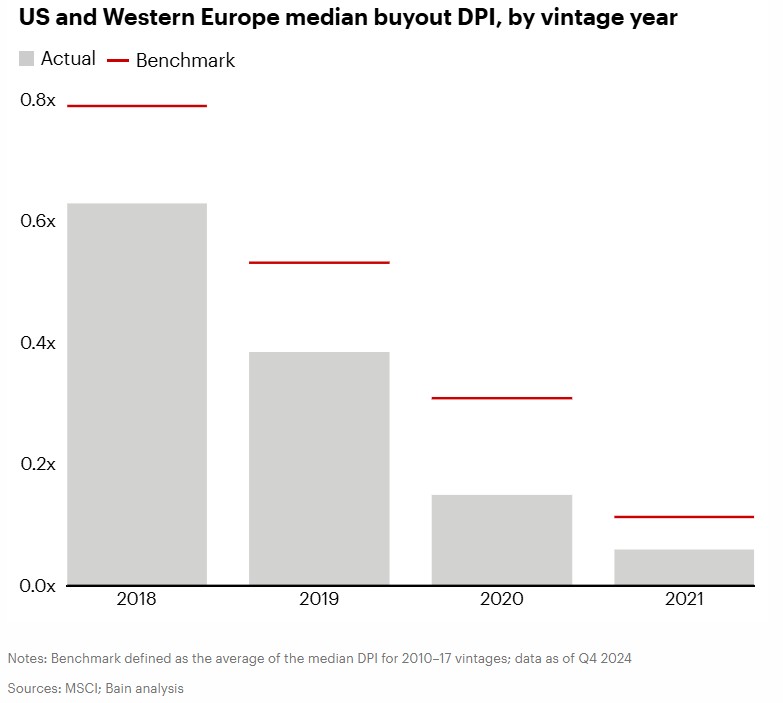

La liquidez sigue siendo un problema

La ralentización de las operaciones en el segundo trimestre va a agravar un problema ya de por sí crítico: la liquidez. Las últimas campañas de captación de fondos van sistemáticamente a la zaga de las referencias históricas en lo que respecta a la devolución de capital a los limited partners (LPs). Por ejemplo, los flujos de efectivo históricos de los fondos sugieren que la relación entre el capital distribuido y el desembolsado sería normalmente de aproximadamente 0,8 veces para los fondos estadounidenses y de Europa Occidental recaudados en 2018. Pero en la actualidad, esta tasa es ligeramente superior a 0,6 veces.

“La falta de liquidez es una fuente de dolor tanto para los inversores como para las empresas: los LPs no pueden obtener rendimientos, acceder al efectivo o reequilibrar sus carteras”, explica el estudio. Los GPs deben repartir sus recursos entre más empresas en cartera, mientras que su lenta distribución impide la captación de nuevos fondos. «Al mantener las empresas durante más tiempo, a los GPs también les resulta más difícil pasar de las comisiones de gestión a las comisiones de mantenimiento, dado el inevitable reto que supone cumplir los exigentes objetivos de rentabilidad durante un periodo más prolongado. Esto puede afectar a su capacidad para recompensar y retener el talento», explican en Bain.

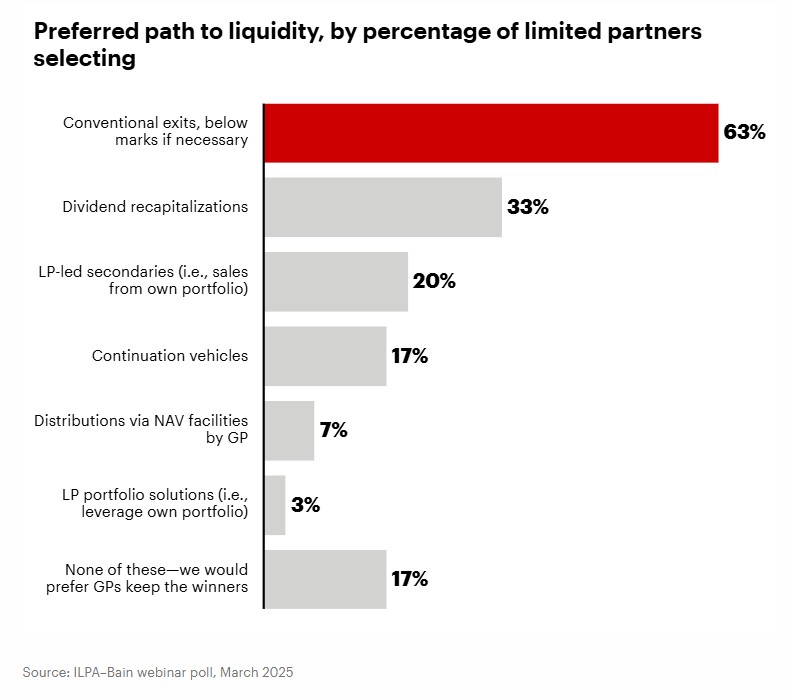

En este contexto, los LPs están cada vez menos satisfechos con las salidas parciales o minoritarias. En su lugar, están presionando para obtener realizaciones completas y tradicionales a pesar de los vientos en contra a los que se enfrentan dichas transacciones. En una encuesta reciente entre los participantes en un seminario web de la Institutional Limited Partners Association, más del 60% de los LPs afirmaron que preferirían las salidas convencionales a alternativas como las recapitalizaciones de dividendos, incluso aceptando una valoración por debajo de las marcas recientes si fuera necesario.

Cada vez más, los LPs obtienen liquidez por su cuenta acudiendo al mercado secundario para reequilibrar sus carteras o conseguir efectivo. Las causas apuntan, según Bain, a una combinación de preocupaciones geopolíticas y macroeconómicas, además de necesidades individuales de flujos de caja. El estudio menciona que, al parecer, China Investment Corporation, el fondo soberano chino, ha estado buscando compradores en el mercado secundario para unos 1.000 millones de dólares en inversiones de capital privado gestionadas por empresas estadounidenses. También en abril, la Universidad de Yale confirmó que estaba estudiando la venta de participaciones en fondos de capital riesgo de su dotación.

Por lo tanto, “el mercado secundario ofrece una oportunidad para la caza de gangas a los inversores con menos restricciones de liquidez. Sin embargo, a pesar de su fuerte crecimiento, el mercado secundario aún no ha alcanzado la madurez necesaria para satisfacer las necesidades de liquidez del sector, que representa menos del 5% de los activos de capital riesgo gestionados en todo el mundo”, apuntan en Bain.

La captación de fondos nunca ha sido tan difícil

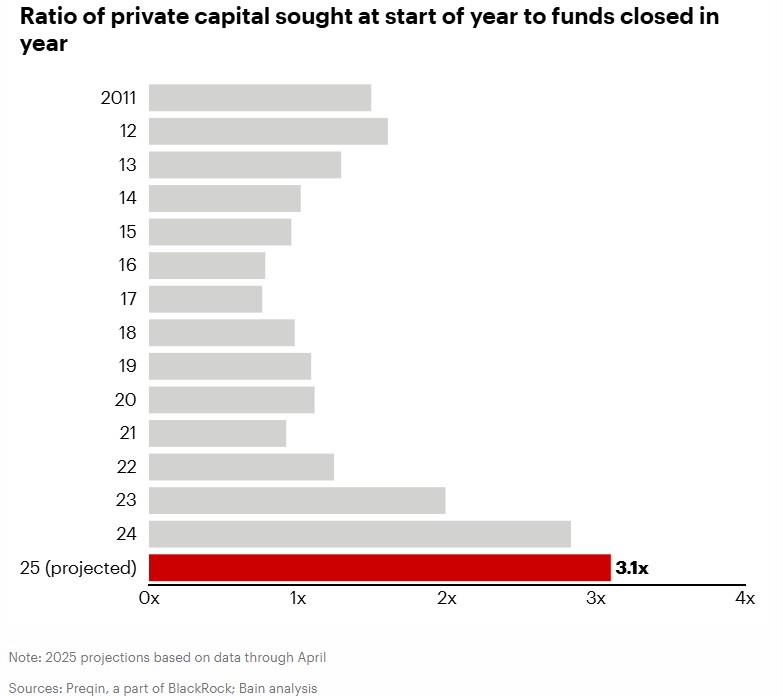

La captación de fondos de capital privado sigue siendo difícil a pesar de la fortaleza de algunas categorías, como las secundarias y las de infraestructuras. La captación mundial de fondos para adquisiciones podría evitar, por poco, que se registre el sexto trimestre consecutivo de caídas en este terreno.

Ninguno de los fondos de buyout que se cerraron en el primer trimestre superaba los 5.000 millones de dólares. Es la primera vez en una década que no se supera este umbral trimestral. Este hito ilustra dos tendencias: un descenso del tamaño medio de los fondos captados y una caída del número de fondos cerrados.

Las perspectivas de captación de fondos de buyout “siguen siendo difíciles”, según observan en Bain. Los inversores vigilan de cerca las asignaciones, dada la debilidad de las distribuciones y, aunque el declive podría haber tocado fondo, es probable que la esperanza de una recuperación de las entradas de capital fresco se haya aplazado hasta 2026 (o más allá).

En última instancia, la captación de fondos en todas las clases de activos privados depende de la oferta y la demanda. Más de 18.000 fondos de private equity están en marcha, buscando colectivamente 3,3 billones de dólares. Esto significa que hay unos 3 dólares de demanda por cada 1 dólar de oferta (véase el gráfico 6). Queda por ver en qué medida la aparición del patrimonio privado como fuente de financiación puede aliviar este desajuste impulsando la oferta.

Los activos generadores de ingresos predecibles están ganando atractivo como contrapeso a la volatilidad relacionada con el comercio, según recalca el estudio de Bain, que cita una encuesta realizada por Campbell Lutyens en abril para ilustrar esta afirmación: el 28% de los LPs prevé aumentar sus asignaciones a crédito privado, mientras que el 20% tiene en mente incrementar su exposición a las infraestructuras. Todo ello en un contexto de cautela, ya que el 33% de los LPs afirmaron que estaban ralentizando sus inversiones en los mercados privados en respuesta a los aranceles de Estados Unidos, mientras que el 8% los interrumpió por completo.

Históricamente, los inversores institucionales se han sentido cómodos sobreponderando su exposición a Estados Unidos frente a Europa: mientras que el PIB nominal de Norteamérica es aproximadamente un 20% mayor que el de Europa, los activos de private equity norteamericanos gestionados son aproximadamente un 170% mayores. Aunque el private equity estadounidense “sigue siendo atractivo y el mayor mercado, algunos fondos de pensiones de países afectados por las tensiones comerciales con Estados Unidos se han enfriado como destino de inversión privada”, asegura el estudio. Del mismo modo, la encuesta de Campbell Lutyens sugería que alrededor de un tercio de los LPs canadienses y europeos esperaban que sus asignaciones de private equity se concentraran menos en Estados Unidos y más en Europa.

Como conclusión de los seis primeros meses del año, el informe de Bain destaca que está claro que el primer semestre “ha sido un periodo de inmensos cambios geopolíticos”, con “grandes cambios a medida que los inversores se replantean su exposición a distintas clases de activos y geografías”. En este punto, el análisis recoge que “más que nunca, los gestores de fondos deben analizar sus hipótesis sobre la procedencia de su capital, continuando con la tendencia del sector a abandonar la captación informal de fondos para adoptar un enfoque más sistemático”.

Navegar por la incertidumbre de 2025

Las mejores oportunidades suelen surgir en los momentos más extremos de incertidumbre. Y el estudio de Bain afirma que “esto parece seguir siendo cierto en 2025, donde ya han surgido operaciones dignas de mención a raíz de la agitación de las últimas semanas”, como la compra de Skechers por parte de 3G por más de 9.000 millones de dólares menos de dos semanas después de que el fabricante estadounidense de calzado retirara sus previsiones financieras debido a la incertidumbre comercial, que había hecho caer sus acciones hasta un 44% por debajo de su máximo de 2025. Los compradores potenciales pueden ser proactivos en el mercado actual, reconociendo que los GPs cada vez hacen más concesiones entre rentabilidad y liquidez.

En el entorno actual, menos benigno, los múltiplos de valoración no aumentarán por sí solos, “por lo que es vital que las empresas de private equity den prioridad a la mejora de los beneficios de sus empresas en cartera mediante una combinación de control de costes y aceleración de las ventas”. En Bain no subestiman la dificultad de encontrar un crecimiento de los ingresos en estos tiempos volátiles, pero eso también significa que «las recompensas son elevadas para quienes puedan lograrlo».

Incluso si las empresas de la cartera han ejecutado recientemente programas de costes, ahora es un buen momento para volver a examinarlos, “sobre todo porque la IA generativa está permitiendo medidas de productividad que no eran posibles ni siquiera hace unos trimestres”. El apalancamiento operativo será cada vez más importante para garantizar que el crecimiento de los ingresos se traduzca en márgenes más sólidos, apunta el estudio.

Con unos plazos de salida cada vez más largos, los gestores tendrán que actualizar o ampliar sus planes de creación de valor para las empresas en cartera con el fin de convencer a los compradores de que les esperan nuevos capítulos de crecimiento. Para que esa narrativa resulte convincente, “serán necesarias pruebas claras de los avances en el crecimiento del ebitda. Y tiene que ser un progreso real, no una aspiración pro forma”.

El informe, eso sí, desvela las dificultades, mayores “de lo habitual”, para realizar predicciones de mitad de año ante “los alocados vaivenes de los últimos meses”: el mundo ha cambiado; la calma y la recuperación de los mercados financieros no deben ocultar la reordenación fundamental del comercio mundial y la geopolítica en marcha. Casi todas las empresas de cartera deben replantearse su forma de hacer negocios; los supuestos en los que se basaban sus estrategias a principios de año pueden haber quedado obsoletos.

En cuanto a la negociación de acuerdos, el estudio de Bain no cree inevitable que 2025 vaya a ser un mal año. “Si la incertidumbre arancelaria se disipa, el impulso podría volver más rápidamente de lo que muchos podrían imaginar”, en tanto que los ganadores del mañana se apresurarán a aprovechar las oportunidades de salida. También anticiparán lo que podría llegar al mercado y se formarán una idea clara de lo que quieren poseer. “Al no vislumbrarse el final de las turbulencias actuales, es probable que la mejor opción sea apoyarse en ellas”, concluye.

El uso de herramientas que integran inteligencia artificial (IA) es cada vez más popular, incluso en el ámbito de la inversión financiera. Los inversores tienen acceso en línea a herramientas y aplicaciones con IA que pueden sugerir inversiones basadas en información pública.

Las herramientas de IA pueden ser de valiosa ayuda en muchos ámbitos, pero también conllevan una serie de riesgos. A pesar de su potencial innovador, pueden generar recomendaciones de inversión que podrían ser inexactas o engañosas y que pueden dar lugar a malas decisiones de inversión y a importantes pérdidas económicas.

Para evitar contratiempos, la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha publicado una guía con consejos de buen uso de este tipo de herramientas, que está disponible en la página web de la CNMV.

Lo primero que hay que saber

1.- Buscar distintos puntos de vista. No se base únicamente en las herramientas de IA para tomar decisiones de inversión que puedan afectar a su bienestar económico y utilícelas como un recurso disponible más. Considere la posibilidad de confiar en profesionales autorizados.

2.- Evitar los planes que prometen hacerse rico de la noche a la mañana. Manténgase alerta ante promesas de rendimientos elevados a través de estrategias basadas en la IA. Recuerde que nadie, ni siquiera las herramientas de IA, puede predecir con exactitud los mercados financieros. Aunque la inteligencia artificial es una tecnología prometedora, no existen atajos para hacerse rico.

3.- La regulación importa. Las herramientas en línea de IA que son accesibles al público no tienen obligación alguna de actuar en su interés.

4.- Comprenda los riesgos. Sea consciente de las limitaciones y posibles imprecisiones del asesoramiento generado por la IA, ya que puede basarse en información obsoleta, incorrecta o incompleta.

5.- Proteger la privacidad. Es posible que estas herramientas no cuenten con las medidas de seguridad adecuadas para proteger sus datos personales. No comparta datos personales -por ejemplo, nombre, edad, sexo, datos de contacto, puesto de trabajo, estado civil o situación financiera- con herramientas de IA de acceso público en internet. Es posible que no cuenten con las medidas de seguridad adecuadas y pongan en riesgo su información personal.

Cuidado al utilizar herramientas de IA que le recomienden inversiones

Hay cada vez más herramientas de IA disponibles en internet que, si se les solicita, pueden ofrecer un asesoramiento sobre inversiones muy convincente y aparentemente profesional. Estas herramientas pueden incluso hacerle preguntas sobre su situación financiera, objetivos, tolerancia al riesgo y preferencias para ofrecerle un asesoramiento de inversión que parezca adaptado a sus circunstancias personales específicas.

Es necesario ser consciente de que las herramientas de IA accesibles al público en internet:

1.- No están autorizadas ni supervisadas por reguladores financieros. Como inversor no tiene la misma protección que si utiliza empresas de servicios de inversión autorizadas. Estas herramientas no están obligadas a actuar en su interés ni a ofrecerle un asesoramiento adaptado a sus circunstancias personales.

2.- No están diseñadas específicamente para dar asesoramiento de inversiones. Puede incurrir en pérdidas financieras. No confíe únicamente en las herramientas de IA para obtener información y asesoramiento sobre inversiones. Recopile información de distintas fuentes antes de tomar la decisión de invertir. Considere la posibilidad de confiar en profesionales autorizados para tomar decisiones de inversión que puedan afectar a su bienestar económico.

3.- A menudo ni sus desarrolladores comprenden del todo su funcionamiento. Es arriesgado confiar en tales herramientas, especialmente en mercados financieros complejos e impredecibles. Evite confiar únicamente en herramientas automatizadas; el criterio humano es crucial.

4.- No están sujetas a las mismas normas y reglas que se aplican a las entidades autorizadas. Si algo va mal es posible que no tenga acceso a un defensor financiero del cliente o a mecanismos alternativos de resolución de conflictos para la resolución de reclamaciones.

Precaución con con las aplicaciones impulsadas por IA que crean indicios de perspectivas bursátiles (stock signals)

Cada vez hay más sitios web y aplicaciones de IA que, a cambio de elevadas comisiones (mensuales o anuales), ofrecen ideas y sugerencias de operaciones sobre instrumentos financieros generadas por inteligencia artificial, con nombres como stock picking o stock signal.

Antes de su uso hay que ser consciente de que:

1.- Operar con instrumentos financieros es una actividad intrínsecamente arriesgada y predecir los movimientos de los precios es extremadamente difícil, si no imposible. Desconfíe de sitios web y aplicaciones que afirman su capacidad para predecir con gran exactitud los precios futuros de los valores.

2.- Las herramientas de IA que ofrecen ideas de inversión pueden generar información incorrecta, ya que pueden basarse en información obsoleta, incorrecta o incompleta. La precisión de las predicciones generadas por IA puede variar significativamente. Podría perder dinero si confía únicamente en estas herramientas.

Spain Sotheby’s International Realty publica su informe Luxury Outlook℠ 2025, que profundiza en las tendencias emergentes y los desarrollos clave que darán forma al panorama global del sector inmobiliario de lujo en el próximo año. El informe destaca factores significativos, como el impacto que podría tener la transferencia intergeneracional de riqueza de 84 billones de dólares en el mercado inmobiliario, el movimiento estimado de 135.000 individuos con alto patrimonio neto (HNWI) hacia nuevos destinos y la influencia que tienen las clasificaciones de Mejores Lugares para Vivir en el valor de las propiedades y en la oferta disponible en cada ciudad.

En este escenario, España se consolida como un destino preferente para los compradores internacionales, impulsado por su estilo de vida exclusivo, precios aún competitivos en comparación con otras capitales europeas y un mercado en constante evolución. Según Paloma Pérez Bravo, CEO de Spain Sotheby’s International Realty, «el mercado inmobiliario de lujo sigue evolucionando de manera dinámica, influenciado por tendencias globales que impactan directamente en la demanda y en los valores de las propiedades. En España, estamos viendo un creciente interés por parte de compradores internacionales que buscan calidad de vida, exclusividad y estabilidad en sus inversiones. Este informe nos permite anticiparnos a estos movimientos y reforzar nuestra estrategia para seguir ofreciendo un servicio excepcional a nuestros clientes. Además, con la consolidación de nuestra presencia en mercados clave, Spain Sotheby’s International Realty reafirma su posición como referente en el sector inmobiliario de lujo”.

Las tendencias globales en el mercado inmobiliario de lujo están siendo marcadas por diversos factores clave. En 2024, la migración de individuos con alto patrimonio neto ha alcanzado cifras significativas, con 128.000 personas trasladándose a nuevos países, una cifra que se espera aumente a 135.000 en 2025. España se ha consolidado como un destino atractivo dentro de este flujo de capital, con un notable crecimiento en el interés por ciudades como Madrid, Barcelona y Valencia, así como por destinos costeros y de interior como Marbella, Menorca y la Costa del Sol.

Otro fenómeno que impacta este sector es la mayor transferencia de riqueza de la historia. Para 2045, se estima que 84 billones de dólares pasarán de la generación silenciosa y los baby boomers a la generación X, los millennials y las generaciones más jóvenes. Este cambio está redefiniendo la demanda de propiedades de lujo, con una inclinación creciente hacia espacios personalizados, tecnológicamente avanzados y diseñados para estilos de vida híbridos.

El concepto de lujo también está evolucionando con la creciente influencia de las mujeres y las nuevas generaciones. Para 2030, se proyecta que las mujeres controlarán 34 billones de dólares en activos invertibles, representando el 38% del total en Estados Unidos. En los próximos cinco años, más del 50% de la riqueza global estará en manos femeninas, según la directora global del Citi Private Bank, Ida Liu. En España, millennials y miembros de la generación Z con alto patrimonio están liderando la demanda del mercado de lujo, estableciendo un nuevo perfil de compradores.

España continúa en la mira de los inversores internacionales, con el segmento de lujo representando el 15% del mercado inmobiliario español y un volumen de negocio cercano a 19 billones de euros. Se prevé que en 2025 la compraventa de propiedades de lujo crezca un 35%, consolidando a Madrid como uno de los destinos más rentables en Europa. La capital española ha experimentado un incremento del 10% en los precios de viviendas premium en el último año, solo por detrás de Londres y París. La Costa del Sol y Menorca han visto un aumento en la demanda internacional, lo que refuerza su posición como enclaves estratégicos para la inversión. En respuesta a este dinamismo, Sotheby’s International Realty ha expandido su presencia en España, con nuevas oficinas en La Moraleja, Marbella Golden Mile, Port d’Andratx y Puerto de Santa María.

El lujo ha dejado de ser únicamente una inversión para convertirse en una experiencia. En España, el 25% de las nuevas promociones están enfocadas en el segmento de alta gama, con desarrollos que priorizan comodidades orientadas al bienestar, la exclusividad y los servicios personalizados. El modelo off-market gana cada vez más protagonismo, impulsado por el interés en propiedades que ofrecen privacidad y exclusividad. A finales de 2024, el mercado global de branded residences alcanzó un valor de 66.000 millones de dólares. La sostenibilidad también ha pasado a ser un criterio clave en la compra de inmuebles de lujo, con un enfoque que no solo se limita a la eficiencia energética, sino que también abarca el uso de materiales duraderos y el respeto por el entorno natural.

Spain Sotheby’s International Realty, líder en la redefinición del lujo

Spain Sotheby’s International Realty se ha fijado el objetivo de alcanzar una cuota del 10% en el mercado inmobiliario de lujo en España, consolidando su liderazgo a través de una estrategia centrada en la especialización, la personalización y la excelencia en el servicio.

«Nuestra prioridad es ser referentes en el lujo inmobiliario, no abarcar todo el mercado. Nos enfocamos en ofrecer una propuesta de valor única, colaborando con los profesionales más cualificados y con un enfoque relacional que nos permite entender en profundidad las necesidades de nuestros clientes», concluye Paloma Pérez Bravo.

Donald Trump ha retomado una postura agresiva en el ámbito comercial, extendiendo ligeramente el plazo para negociar, pero anunciando nuevos aranceles significativos, lo que ha generado preocupación en los mercados internacionales. La fecha límite inicial para la suspensión de los aranceles recíprocos, fijada para el 9 de julio, fue postergada al 1 de agosto tras una aparente intervención del secretario del Tesoro, Scott Bessent, aunque Trump afirmó que la nueva fecha era “firme, pero no 100% firme”.

La administración estadounidense comunicó la aplicación de aranceles que oscilan entre el 25% y el 40% a países como Japón, Corea del Sur, Malasia, Tailandia, Bangladés y Sudáfrica. Además, se mencionaron tasas potencialmente mucho más elevadas, alcanzando el 50%, sobre exportaciones brasileñas como el cobre, en respuesta al proceso judicial contra Jair Bolsonaro, y tasas extremas de hasta un 200% para ciertos medicamentos. Estos últimos han sido justificados oficialmente por razones de seguridad nacional y manifestaciones políticas.

Esta nueva ola de medidas proteccionistas se basa, en parte, en investigaciones realizadas bajo la Sección 232 de la Ley de Expansión Comercial de 1962, que incluyen sectores críticos como semiconductores, medicamentos, madera y metales, con la intención de implementar gradualmente aranceles adicionales hasta diciembre de este año. Paralelamente, también se anunciaron gravámenes del 20% a Filipinas y del 30% a países como Irak, Libia, Argelia y Sri Lanka, profundizando aún más la incertidumbre global.

Impacto económico y mercado doméstico

Según estimaciones recientes del Yale Budget Lab, estos incrementos han elevado la tasa media efectiva de aranceles en Estados Unidos hasta el 17,6%, el nivel más alto desde 1934. Esto implica un impacto directo sobre los precios al consumidor, estimado entre el 1,5% y el 1,7%, equivalente a un coste adicional aproximado de 2.300 dólares por hogar estadounidense.

Aunque ya se han alcanzado algunos acuerdos informales (no jurídicamente vinculantes) con China, Vietnam y el Reino Unido, el mercado permanece atento a las negociaciones pendientes con India y la Unión Europea, así como a la posibilidad de una eventual renegociación del tratado comercial USMCA, cuyos aranceles podrían incrementarse del 25% al 35%.

Percepción de los mercados y estrategias geopolíticas

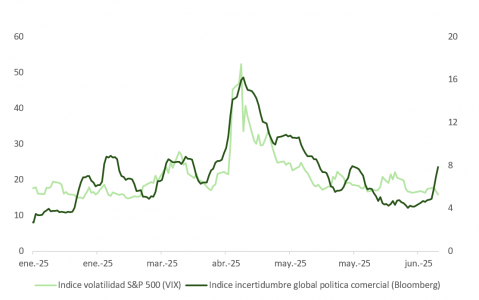

A pesar del aumento en el indicador de incertidumbre comercial de Bloomberg, los inversores parecen seguir confiando en la tesis “TACO” (Trump Always Chickens Out), interpretando estos anuncios más como una táctica agresiva de negociación que como un preludio de una guerra comercial total. Esta percepción de los mercados podría estar subestimando la posibilidad de un accidente político o económico, especialmente considerando el carácter impredecible de algunas medidas recientes.

La lógica política subyacente es clara: Trump no puede permitirse un descalabro en las elecciones legislativas de 2026, lo que sugiere que algunas de estas acciones tienen un propósito geopolítico más que estrictamente económico. Un ejemplo de ello es el alto arancel impuesto a productos brasileños, país que mantiene un déficit comercial con EE.UU., lo que dificulta justificar estas medidas desde una perspectiva puramente comercial.

Impacto del OBBA y dinámica del dólar

La reciente aprobación parcial del paquete fiscal OBBA podría jugar un papel clave para estabilizar la economía estadounidense durante los próximos meses. Si bien este plan fiscal no tiene el alcance inicialmente deseado por Trump —dado que una gran parte se limita a extender los recortes de impuestos introducidos por la reforma fiscal de 2017 (TCAJ)—, sí aporta aproximadamente 0,8 billones de dólares en estímulos adicionales. Este paquete puede representar un alivio temporal ante la presión inflacionaria generada por las nuevas tarifas comerciales.

Adicionalmente, la debilidad actual del dólar podría jugar a favor de EE.UU., mejorando la competitividad relativa de sus exportaciones en el corto plazo y compensando parcialmente los efectos negativos de los aranceles sobre la economía doméstica.

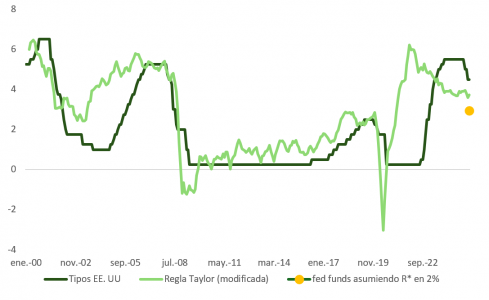

Las opiniones en el seno del banco central estadounidense siguen bastante repartidas y las actas de su última reunión muestran a «un par» de participantes que están abiertos a un recorte de tipos en la reunión de julio, probablemente Michelle Bowman y Christopher Waller, frente a un consenso que aboga por esperar y ver cuál acaba siendo el efecto de los aranceles sobre el IPC, que, en cualquier caso, será puntual.

El hecho de que sí haya acuerdo respecto a la idea de que probablemente estarían recortando ahora mismo si no fuera por los aranceles apunta a rebajas en el precio del dinero a partir del otoño, siempre que la inflación se mantenga razonablemente estable. De acuerdo con la regla de Taylor, los tipos en Estados Unidos deberían estar más cerca del pronóstico del mercado que del nivel en el que, de momento, los mantiene la Fed.

Perspectivas a corto plazo y riesgos latentes

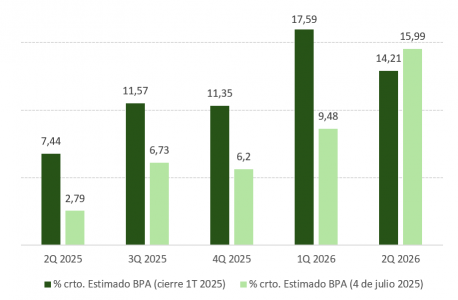

A corto plazo, los mercados podrían experimentar una volatilidad contenida, dado que gran parte de las noticias negativas sobre la rentabilidad empresarial ya parecen estar parcialmente descontadas.

1.La barra de expectativas para los resultados segundo trimestre es muy asequible:

a. El consenso apunta a un crecimiento del 2,8% (aproximadamente un 4% por debajo del primer trimestre), el peor registro desde el segundo trimestre de 2023.

b. Excluyendo tecnología, el crecimiento del BPA en el segundo trimestre es de -0,7% según consenso de Bloomberg.

2. No obstante, se espera que el impacto en márgenes sea puntual, con las empresas ajustando precios y mejorando la eficiencia del gasto.

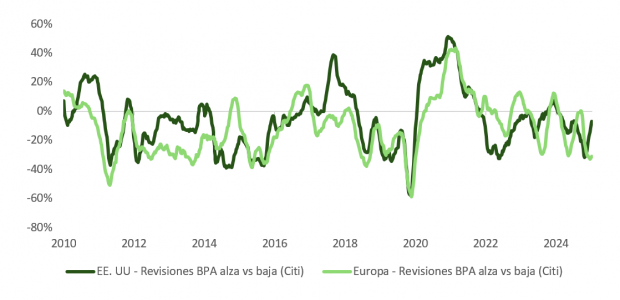

3. Hay indicios de sorpresas positivas en ventas/BPA en las publicaciones del segundo trimestre: la tregua arancelaria ha permitido la recuperación en revisiones netas de BPA a 12 meses. El momentum de las revisiones también vuelve a ser positivo; con mejor desempeño en Estados Unidos que en Europa.

Sin embargo, cualquier movimiento inesperado o una escalada adicional podría revertir rápidamente esta relativa calma y desencadenar movimientos más abruptos. El desafío principal para los inversores será navegar en este entorno de alta incertidumbre, donde los riesgos políticos y comerciales son significativos, pero se equilibran parcialmente con factores como una política fiscal expansiva, tipos de interés potencialmente más bajos y un dólar relativamente débil.

Conclusión: equilibrio frágil y vigilancia necesaria

En definitiva, el contexto actual sugiere una situación delicada de equilibrio entre el potencial de estímulos fiscales y monetarios positivos y la presión y el riesgo generados por las políticas comerciales agresivas. La vigilancia de los acontecimientos políticos y comerciales será crucial en los próximos meses, especialmente conforme nos acerquemos a las elecciones legislativas de 2026, que podrían marcar un punto de inflexión en la estrategia económica estadounidense.

Para los inversores, un enfoque equilibrado y selectivo parece ser la mejor estrategia en estos momentos.