Fintech Americas Miami 2026 reunirá a los líderes que están tomando las decisiones clave para el futuro de la industria financiera. Del 24 al 26 de marzo, en el Hotel Fontainebleau Miami Beach, más de 1.800 ejecutivos de banca, seguros y tecnología financiera se encontrarán en un mismo lugar para mantener las conversaciones que realmente importan.

El encuentro llega en un momento decisivo para la región. Según el 3° Reporte Anual de Perspectivas sobre la Industria Financiera de Fintech Americas, 2026 marcará el paso de la experimentación a la definición: inteligenciaartificial con impacto real, pagos cada vez más invisibles,infraestructura como ventaja competitiva, nuevos riesgos en ciberseguridad y un escenario regulatorio en plena evolución. Ya no se trata de “probar”, sino de quiénes están preparados para liderar y quiénes quedarán atrás.

Si tu trabajo es construir el futuro de las finanzas en América Latina, este es un evento que no puedes perderte.

Foto cedidaCarlos Carbó, socio fundador y presidente ejecutivo, y Celia Pérez-Beato, nueva CEO de la firma.

Nazca Capital, gestora de fondos de capital riesgo, refuerza su estructura directiva para afrontar su crecimiento. En línea con esta decisión, la firma ha anunciado que su Consejo de Administración ha nombrado a Celia Pérez-Beatoconsejera delegada (CEO), profesional que cuenta con una trayectoria de 18 años en Nazca y ha desempeñado un papel relevante en la gestión de inversiones, el seguimiento de participadas y la ejecución del plan estratégico.

Por su parte, Álvaro Mariátegui, socio fundador y hasta ahora consejero delegado, continuará plenamente dedicado a la firma como miembro del Consejo de Administración, manteniendo una dedicación activa al negocio, con foco en el desarrollo estratégico, la identificación de oportunidades de inversión, la relación con inversores y la supervisión de participadas. Además, Carlos Carbó, socio fundador, continúa al frente de Nazca como presidente ejecutivo. Desde esta posición continuará liderando el Consejo de Administración, impulsando la estrategia de inversión, el posicionamiento institucional y el recién levantado Fondo de Aeroespacio y Defensa.

Asimismo, la firma ha definido un nuevo diseño organizativo estructurando su actividad en tres líneas de negocio con tres socios, directores al frente: Aeroespacio y Defensa, Daniel Pascual, Fondos Small Cap I y II – Celia Pérez-Beato y Nazca Opportunities – Ignacio Portela. Esta nueva organización permite una mayor especialización y una gestión más autónoma de cada área, manteniendo una visión integrada desde el Consejo de Administración y la dirección ejecutiva.

Además, la gestora ha aprobado el nombramiento de tres nuevos socios, Javier Allende, Alberto Gálvez y David de Bedoya, profesionales con más de diez años de trayectoria en la firma y una contribución destacada al desarrollo de Nazca. Actualmente, la gestora cuenta con un equipo de 34 profesionales, de los cuales 13 son socios. Adicionalmente, NAZCA cuenta con un Consejo Asesor formado por 9 miembros con gran experiencia en diferentes sectores. Mantiene una cartera de 21 empresas participadas. Con esta nueva organización, la firma afronta una fase de crecimiento apoyándose en el lanzamiento de nuevos vehículos y en la consolidación de sus estrategias actuales.

A raíz de estos cambios, Carlos Carbó, presidente ejecutivo de Nazca, ha declarado: “La reorganización responde a la evolución natural de la firma y refuerza una estructura adecuada al volumen de actividad actual, tras un ejercicio en el que hemos levantado más de 600 millones en las distintas áreas y hemos invertido 300 millones. El 2025 ha sido uno de los ejercicios con más actividad de nuestra historia”.

Fundada hace 25 años por Carlos Carbó y Álvaro Mariátegui, Nazca ha cerrado el ejercicio 2025 habiendo realizado 14 operaciones, 9 inversiones y 5 add-ons, invirtiendo un total de 300 millones de euros. Este hito refuerza su posicionamiento como una de las gestoras de referencia del mercado español de private equity.

La Bolsa de Nueva York (NYSE), parte de Intercontinental Exchange, Inc. (ICE), ha anunciado el desarrollo de una plataforma destinada al comercio y liquidación on-chain de valores tokenizados, para la cual buscará las aprobaciones regulatorias correspondientes. Según explican, esta nueva plataforma permitirá experiencias de comercio tokenizado, incluyendo operaciones las 24 horas, liquidación instantánea, órdenes en cantidades expresadas en dólares y financiación basada en stablecoins. Su diseño combina el avanzado motor de emparejamiento Pillar de la NYSE con sistemas post-mercado basados en blockchain, incluyendo la capacidad de soportar múltiples cadenas para liquidación y custodia.

Sujeto a aprobaciones regulatorias, la plataforma dará lugar a un nuevo mercado que permitirá el comercio de acciones tokenizadas fungibles con valores tradicionales, así como tokens emitidos nativamente como valores digitales. Los accionistas tokenizados podrán participar en dividendos tradicionales y en los derechos de gobernanza, mientras que el acceso al mercado será no discriminatorio para todos los corredores de bolsa calificados.

El lanzamiento de esta plataforma forma parte de la estrategia digital más amplia de ICE, que incluye preparar su infraestructura de compensación para operaciones 24/7 y la posible integración de colaterales tokenizados. ICE está trabajando con bancos como BNY y Citi para respaldar depósitos tokenizados en sus cámaras de compensación, permitiendo transferencias y gestión de dinero fuera del horario bancario tradicional y cumpliendo con requisitos de margen y financiación en distintas jurisdicciones y zonas horarias.

“Durante más de dos siglos, la NYSE ha transformado la forma en que funcionan los mercados. Estamos liderando a la industria hacia soluciones completamente on-chain, combinando confianza con tecnología de vanguardia. Aprovechar nuestra experiencia para reinventar la infraestructura del mercado es cómo cumpliremos y moldearemos las demandas de un futuro digital”, afirmó Lynn Martin, presidenta del Grupo NYSE.

ICE, empresa matriz de la NYSE y operadora de seis cámaras de compensación en todo el mundo, incluida la más grande para energía y la de swaps de incumplimiento crediticio, ha estado a la vanguardia de la innovación en los mercados durante más de 25 años.

“Desde su fundación, ICE ha impulsado a los mercados del mundo analógico al digital. Respaldar valores tokenizados es un paso clave en nuestra estrategia para operar infraestructura de mercado on-chain en la nueva era de las finanzas globales”, señaló Michael Blaugrund, vicepresidente de Iniciativas Estratégicas de ICE.

Foto cedidaAndré Themudo, nuevo miembro del equipo de Ventas Institucionales de BlackRock en México.

Nuevos movimientos en los equipos de Ventas de BlackRock. La compañía ha comunicado que André Themudo, hasta ahora responsable de Distribución para Iberia, se incorporará al equipo de Ventas Institucionales de BlackRock en México, a partir del 1 de marzo de 2026. Además, ha anunciado que Francisco Guimarães Neto asumirá el liderazgo del negocio en Portugal, garantizando la continuidad para clientes y socios.

Con su incorporación al equipo de México, Themudo reportará a Charles Pilliod, Head of Institutional Business in Mexico en BlackRock. André forma parte de la firma desde 2011, lo que supone 15 años de trayectoria, y aporta una amplia experiencia con clientes y liderazgo en Iberia. Sobre su trayectoria durante estos años en el mercado ibérico, la gestora destaca que ha impulsado el crecimiento estratégico y ha reforzado las relaciones con clientes y socios locales clave.

“A lo largo de su trayectoria, ha demostrado una sólida dedicación al mercado ibérico y a su ecosistema en general, con un enfoque particular en la educación financiera y en la implicación de actores locales clave en Portugal. Estos esfuerzos no solo han fortalecido nuestras relaciones, sino que también han posicionado a BlackRock como un socio estratégico que impulsa un crecimiento sostenible y genera impacto en el mercado ibérico”, indican desde la gestora.

Cambios para el mercado ibérico

Desde BlackRock señalan que, como parte de esta transición, ya está en marcha el proceso de búsqueda de la persona que sucederá a André en España, y matizan que ese profesional que se incorpore reportará directamente a Javier García Díaz, Managing Director y responsable de Ventas de BlackRock para España, Portugal y Andorra.

Además, en paralelo, la firma ha anunciado que Francisco Guimarães Neto asumirá el liderazgo del negocio en Portugal, garantizando la continuidad para clientes y socios. Según explican, Francisco se incorporó a BlackRock en 2022 y ha desempeñado un papel fundamental en la expansión de la presencia de la gestora en Portugal, colaborando con distribuidores locales y clientes institucionales. “Su profundo conocimiento del mercado, sus sólidas relaciones con clientes y su probada capacidad para ofrecer resultados lo sitúan en una posición idónea para liderar el negocio en su próxima etapa. Desde su nuevo cargo, reportará a Javier García Díaz”, indican.

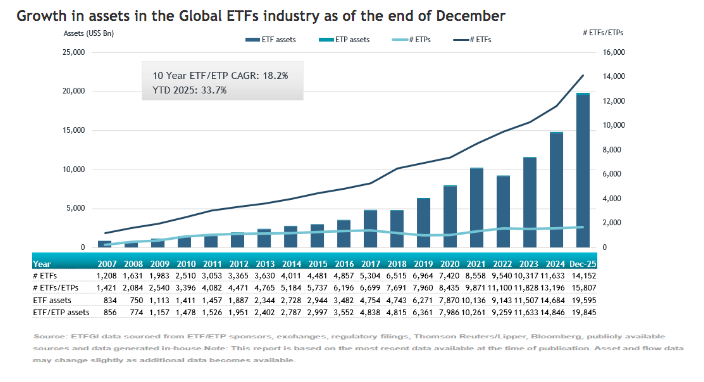

2025 ha sido un gran año para la industria global de ETFs. Según últimos datos publicados por ETFGI, a cierre de diciembre, el patrimonio a nivel mundial en esta clase de vehículos alcanzó los 19,85 billones de dólares (19,85 trillions en inglés), lo que supone un crecimiento acumulado en el año del 33,7% en comparación con 2024.

Este crecimiento responde tanto al buen comportamiento de los mercados financieros como a las fuertes entradas que han experimentado los ETFs a lo largo de los últimos 12 meses. Si nos centramos en diciembre, estos fondos captaron 330.780 millones de dólares, lo que elevó las entradas netas acumuladas en el año a la cifra récord de 2,37 billones de dólares. De hecho, diciembre fue el 79.º mes consecutivo con entradas netas en ETFs.

Los ETFs de renta variable lideraron con 211.150 millones de dólares en nuevos activos netos, situando las entradas acumuladas del año en 1,14 billones de dólares, “ligeramente por encima de los 1,11 billones captados en el mismo periodo de 2024”, matizan desde ETFGI. Por su parte, los ETFs de renta fija también mostraron una demanda robusta con 50.950 millones de dólares en diciembre y con 458.630 millones en entradas netas acumuladas en todo el año. Según añaden, “esto está muy por encima de los 315.240 millones contabilizados al cierre de 2024”.

Respecto a otras clases de activos, destaca que los ETFs de materias primas registraron 106.650 millones de dólares en flujos de entradas en todo el año, según ETFGI, “un fuerte aumento frente a los 3.910 millones del mismo periodo del año anterior”. Además, los ETFs activos también continuaron ganando tracción, con 56.230 millones en diciembre y 637.470 millones en entradas netas en 2025, muy por encima de los 373.540 millones registrados en el mismo intervalo de 2024.

Los líderes del mercado

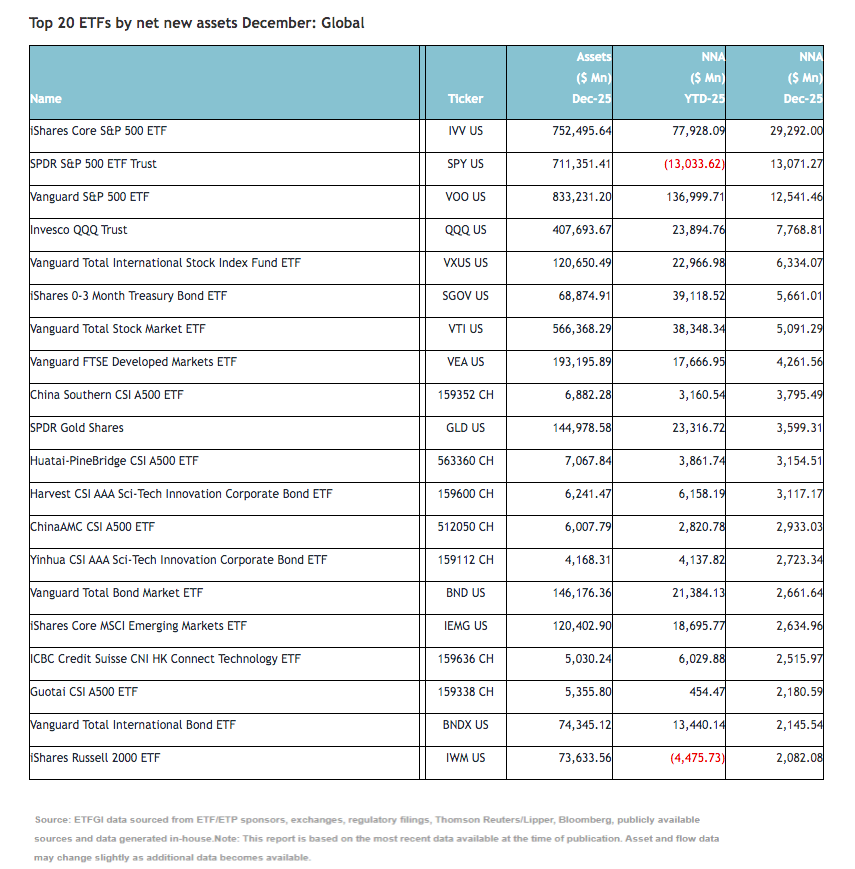

Según explican desde ETFGI, una parte sustancial de las entradas se atribuye a los 20 principales ETFs por nuevos activos netos, que en conjunto captaron 117.570 millones de dólares durante diciembre. “El iShares Core S&P 500 ETF (IVV US) registró 29.290 millones de dólares, la mayor entrada neta individual. iShares lidera la industria global de ETFs con 5,56 billones de dólares en activos, lo que supone una cuota de mercado del 28%, seguida de Vanguard con 4,25 billones (21,4%) y los ETFs SPDR de State Street con 1,99 billones (10%). En conjunto, estos tres proveedores concentran el 59,5% de los activos globales en ETFs, mientras que cada uno de los 964 proveedores restantes mantiene menos del 5% de cuota”, indican desde ETFGI..

A finales de diciembre, la industria mundial de ETFs contaba con 15.807 productos, 30.634 cotizaciones, 19,85 billones de dólares en activos, procedentes de 967 proveedores, en 83 bolsas de 65 países.

UBS Asset Management ha anunciado el lanzamiento del UBS Nuclear Economies UCITS ETF, que ofrece a los inversores exposición específica a la cadena de valor del uranio y la energía nuclear a través de un vehículo diversificado, transparente y eficiente en costes, conforme a la normativa UCITS.

Según explican, este nuevo fondo sigue el Solactive Global Uranium & Nuclear Economies Index, ofreciendo exposición diversificada a empresas con operaciones significativas en minería y exploración de uranio, inversiones físicas en uranio y tecnologías relacionadas con la industria del uranio, incluidos los productores de componentes nucleares, mientras que se excluye a los operadores de centrales nucleares.

Con la demanda global de electricidad prevista en aumento en las próximas décadas —impulsada por la urbanización, la industrialización y la rápida expansión de la inteligencia artificial y los centros de datos—, la energía nuclear está ganando reconocimiento como una solución fiable para afrontar estos desafíos. Los avances recientes en tecnología nuclear y el creciente enfoque geopolítico en la seguridad energética subrayan aún más el potencial de inversión a largo plazo del sector. El ETF se cotizará en la SIX Swiss Exchange y en Xetra.

“A medida que crece la demanda de energía y la seguridad energética se convierte en una prioridad para varios países, las economías nucleares vuelven a entrar en la conversación sobre políticas de infraestructura e industrialización a largo plazo. Para los inversores que buscan participar en el crecimiento estratégico del sector de la energía nuclear, el UBS Nuclear Economies UCITS ETF proporciona una forma transparente y eficiente de acceder a un tema que podría desempeñar un papel central en el futuro del suministro energético global», ha explicado Amanda Rebello, responsable de Cobertura de clientes de ETF e Index Funds en UBS Asset Management.

Según matiza la gestora, el fondo está registrado para su venta en Austria, Suiza, Alemania, Dinamarca, España, Finlandia, Francia, Reino Unido, Irlanda, Italia, Liechtenstein, Luxemburgo, Países Bajos, Noruega, Portugal, Suecia y Singapur.

En opinión de BlackRock, durante el último año ha surgido una desconexión entre el sentimiento y el posicionamiento. “Las preocupaciones en torno a la IA, la volatilidad macro y el riesgo geopolítico han dominado el flujo de noticias, y nuestras encuestas a clientes muestran una disminución constante del optimismo declarado a lo largo de 2025. Sin embargo, al mismo tiempo, los ETPs globales registraron una cifra récord de 2,3 billones de dólares en entradas netas y la renta variable encadenó nuevos máximos históricos. En otras palabras, los inversores se han sentido más cautelosos incluso mientras aumentaban su exposición al riesgo”, explican en su último informe.

Según la gestora, ante este patrón de prudencia, ve conveniente aumentar selectivamente el riesgo en 2026, al tiempo que se equilibran las carteras con fuentes de ingresos diversificadas y un conjunto más amplio de herramientas de resiliencia. En este sentido, identifica tres temáticas para el primer trimestre del año: “Temática de crecimiento, con la IA como motor fundamental de rentabilidad para 2026. Segundo, la temática de rendimiento, apostando por la flexibilidad ya que los rendimientos siguen siendo el principal motor de la rentabilidad de la renta fija. Por ello, buscamos oportunidades en fuentes de rendimiento diversificadas y de alta calidad en todas las clases de activos. Y en tercer lugar, la temática de la resiliencia, diversificando la cartera mediante estrategias de amortiguación y alternativas (hedge funds y oro) para reforzar la resiliencia de la cartera en un contexto de elevados riesgos geopolíticos, políticos y de inflación”.

Activos de riesgo

Por su parte, desde Allianz GI mantienen una visión positiva sobre los activos de riesgo, pese a la volatilidad reciente de los mercados. La renta variable es nuestra clase de activo preferida, apoyada en unos beneficios empresariales resilientes impulsados por la inteligencia artificial. En renta fija, somos especialmente optimistas con los bonos que presentan curvas ascendentes y mantenemos una visión moderadamente positiva sobre la duración. La deuda de mercados emergentes continúa siendo una convicción clave por su atractivo carry y su solidez, complementando el crédito de alta calidad en nuestras carteras. El oro sigue siendo una apuesta estratégica a largo plazo, respaldada por la demanda de los bancos centrales, mientras que las perspectivas del cobre han mejorado gracias al aumento de la demanda y a las restricciones de oferta”.

Una visión que también comparte Luca Paolini, estratega jefe de Pictet AM, quien considera que el entorno global favorece las estrategias pro riesgo. “Seguimos sobreponderando la renta variable. Los inversores comienzan 2026 con una economía global respaldada por el estímulo monetario generalizado -dos tercios de los principales bancos centrales recortando tipos de interés- y crecimiento robusto en mercados emergentes. Persisten focos de estanflación y preocupaciones geopolíticas, pero el entorno favorece las estrategias pro-riesgo, incluso tras el derrocamiento de EE.UU. del presidente venezolano Maduro”, señala Paolini.

Para 2026, la gestora prevé rentabilidades en renta variable de un solo dígito medio, “gracias a un sólido crecimiento de los beneficios, aunque modesta contracción de los múltiplos de valoración”. Según su visión, las acciones estadounidenses parecen al límite, con el índice S&P 500 en 22 veces beneficios, frente a una media histórica cercana a 16 y ratios precio-ventas que han superado el máximo de la burbuja punto.com. “Su prima de riesgo frente a los bonos se mantiene en 2%, históricamente baja, aunque no tanto para infraponderar. En conjunto estamos neutrales en acciones estadounidenses por valoración y perspectivas económicas, y neutrales en renta variable europea”, añade Paolini.

El atractivo de la IA

Para las gestoras, la IA sigue siendo la tendencia de inversión estrella para este año, pese al contexto de mayor riesgo geopolítico. “La IA está impulsando un cambio cuantificable, y esto continuará en 2026. Sin embargo, la rápida inversión de capital ha provocado un aumento de las valoraciones en los sectores relacionados con la IA, lo que ha suscitado preocupaciones sobre burbujas especulativas y sostenibilidad. Los inversores deben equilibrar el entusiasmo con un análisis disciplinado y una gestión del riesgo. Mientras tanto, el mundo sigue lidiando con fuerzas ajenas a la IA”, apuntan desde T. Rowe Price.

Según su visión, para desenvolverse en el entorno actual, será necesario equilibrar la exposición a los líderes consolidados en IA con las oportunidades emergentes en los mercados cíclicos e internacionales, sin dejar de estar atentos a los riesgos macroeconómicos persistentes. “La era de la especulación está dando paso a los resultados del mundo real, pero los inversores deben tener en cuenta que los antiguos retos —la valoración, la inflación y la incertidumbre geopolítica— siguen estando muy presentes”, añaden.

Según destacan desde MFS Investment Management las valoraciones de la IA siguen siendo, en general, razonables. “A pesar del repunte de las valoraciones de las principales empresas tecnológicas, los ratios precio-beneficio actuales se sitúan por debajo de los máximos que se observaron durante la burbuja de las puntocom y están respaldados por unos sólidos fundamentales. La IA está transformando todos los sectores, pero sigue siendo necesario realizar un seguimiento prudente debido a los riesgos que entrañan unas previsiones sobre su adopción demasiado optimistas y los complejos acuerdos de financiación dentro del ecosistema de la IA”, explican.

Por otra parte, reconocen que también están analizando la adopción de la IA por parte de las empresas. En este sentido, argumentan que la IA está reconfigurando la creación de valor empresarial, aunque las empresas están actuando con prudencia debido a las necesidades de gobernanza y seguridad. “Superar los retos relacionados con la cultura y los datos acelerará el avance, lo que mejorará la productividad y la innovación en sectores como la sanidad y la logística. Los inversores deberían considerar la posibilidad de centrarse en empresas con un sólido I+D en IA y alianzas estratégicas”, sostienen desde MFSI IM.

El crecimiento de los dividendos en Europa continuará en 2026. Según los cálculos de Allianz Global Investors (AllianzGI)*, las compañías que integran el índice STOXX Europe 600 repartirán alrededor de 454.000 millones de euros en dividendos, frente a los 437.000 millones de euros de 2025, lo que supone un incremento interanual del 4%.

“La tendencia alcista de los dividendos en Europa se mantiene. Aunque en 2026 el crecimiento será similar al de 2025, esperamos un avance más significativo en 2027, impulsado por el aumento de los beneficios de las empresas europeas en 2026. Para 2026, observamos una tendencia a la baja en el reparto de dividendos en el segmento de consumo discrecional, que incluye, entre otros, los sectores de automoción y bienes de lujo, como consecuencia de los menores beneficios empresariales logrados en 2025. Por el contrario, los dividendos seguirán aumentando en el sector financiero, que previsiblemente continuará siendo el mayor pagador de dividendos más allá de 2026”, explica Grant Cheng, gestor de AllianzGI.

Implicaciones para el inversor

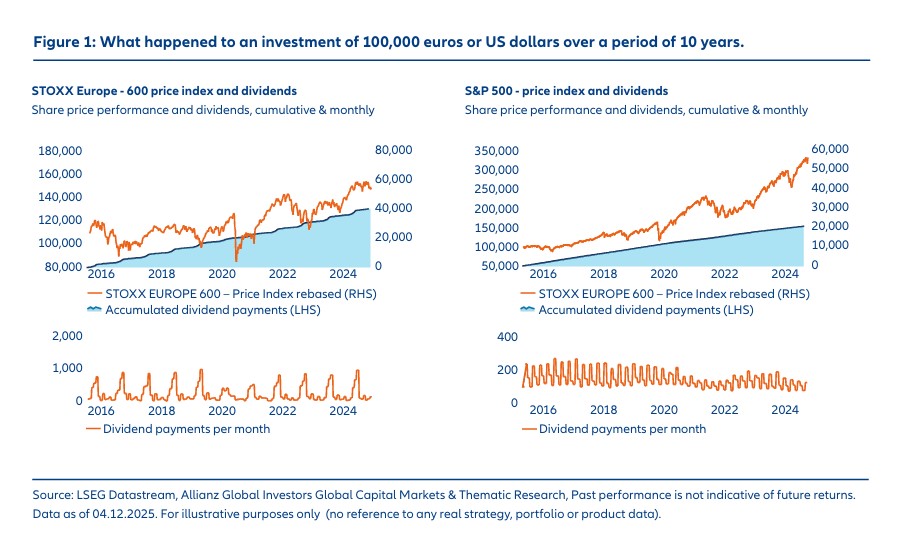

Según la gestora, los dividendos suponen una buena oportunidad de añadir rentabilidad a las carteras. “Supongamos que, hace 10 años, alguien invirtió 100.000 euros en el STOXX Europe 600, un índice de referencia ampliamente diversificado para el mercado europeo de renta variable. En función de los dividendos que se habrían pagado durante todo el periodo, un inversor podría haber obtenido algo menos de 42.000 euros. Al mismo tiempo, el importe originalmente invertido habría aumentado de 100.000 a alrededor de 168.000 euros (según el índice de precios)”, calcula.

El informe matiza que el índice de precios refleja únicamente la cotización de las acciones incluidas en el índice, a diferencia del llamado índice de “rentabilidad total” (total return), que también incorpora los pagos de dividendos. “Esto resulta razonable desde la perspectiva de un inversor que quiere materializar plusvalías y gastar —en lugar de reinvertir— los dividendos, mientras que el enfoque de rentabilidad total muestra cómo ha evolucionado el valor de la cartera una vez considerados los dividendos. En el caso del índice S&P 500 para el mercado estadounidense, las subidas de precios por sí solas habrían sido aún más notables, llevando la inversión original de 100.000 dólares hacia el entorno de los 330.000 dólares, aunque los dividendos habrían sido menores”, argumenta.

Es decir, según este ejemplo, los dividendos se habrían distribuido de forma desigual a lo largo del año. No obstante, habría sido posible generar pagos mensuales uniformes con la estrategia adecuada. “Evidentemente, se trata de cifras históricas y no de proyecciones futuras, y en el pasado también ha habido mucha volatilidad en precios —como la habrá en el futuro—. Aun así, este análisis ilustra que el valor de una inversión puede aumentar y, al mismo tiempo, proporcionar un flujo de ingresos regular”, señala el informe en sus conclusiones.

Infravalorado por el inversor

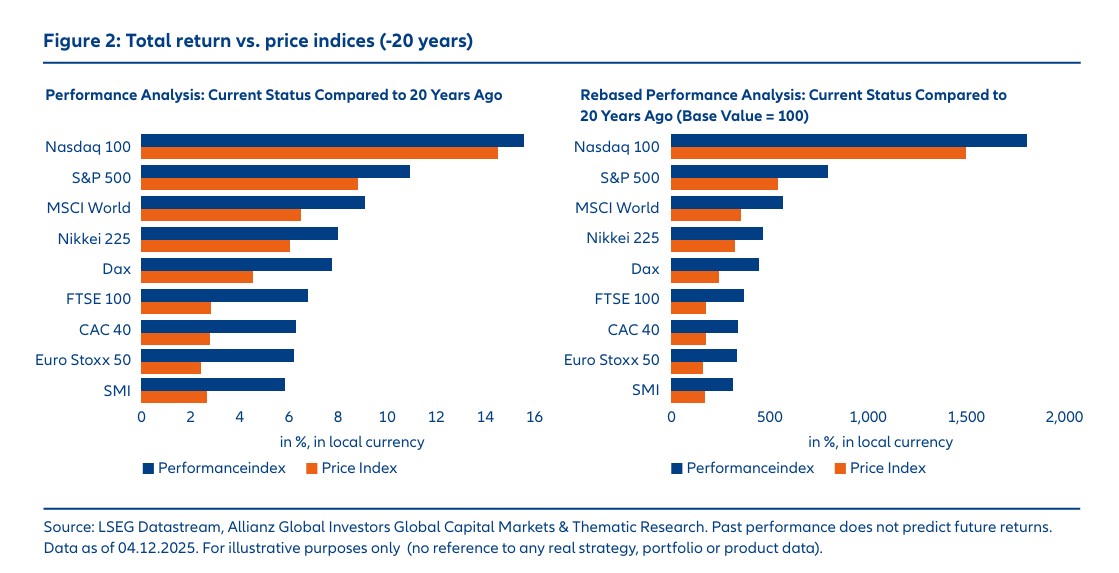

Sin embargo, desde Allianz GI advierten de que los dividendos aportan una contribución a menudo infravalorada a la rentabilidad total de una inversión en renta variable, para un horizonte de inversión de 20 años. “En cierta medida, la rentabilidad total de los respectivos índices de referencia (basada en el índice de rentabilidad en cada caso) está impulsada de forma significativa por los dividendos, como se aprecia al compararla con el índice de precios. Esto se debe a que, a diferencia de lo que ocurre en el índice de precios, los dividendos no se pagan, sino que se reinvierten. Esta reinversión genera el deseado efecto de capitalización (interés compuesto). La aportación de los dividendos a la rentabilidad total de una inversión se hace aún más evidente al analizar el comportamiento de los índices con y sin reinversión, en lugar de fijarse únicamente en la rentabilidad total media a lo largo del periodo de inversión”, defienden desde la gestora.

Y señalan que, aunque la historia nunca se repite, es significativo examinar qué parte de los retornos históricos de las inversiones en renta variable puede atribuirse a los dividendos. Según su análisis, los datos sugieren que los dividendos ayudaron a estabilizar el comportamiento global en los años de caídas en los precios de la renta variable.

“Si se analizan periodos más largos, la contribución de los dividendos se vuelve aún más pronunciada, en parte debido al efecto de capitalización. A lo largo de todo el periodo de los últimos 40 años, los dividendos representaron algo más del 39% de la rentabilidad total anualizada de una inversión en renta variable en el MSCI Europe. En Norteamérica (MSCI North America) y Asia-Pacífico (MSCI Pacific), los dividendos aportaron, respectivamente, algo más del 21% y algo más del 49% de la rentabilidad total de cada índice”, destaca el informe.

Un estabilizador de las carteras

La última reflexión que lanzan desde Allianz GI. “Las estrategias de dividendos también aportan una ventaja desde el punto de vista de las finanzas conductuales, al ayudar a los inversores a mitigar su aversión natural a las pérdidas”, afirma Hans-Jörg Naumer, director de Mercados de Capitales Globales e Investigación Temática de Allianz GI.

Sin embargo, matiza que la estabilidad de la cartera no se sustenta únicamente en la contribución de los dividendos a la rentabilidad total y en la política de distribución, intrínsecamente estable. “Las carteras con mayores ratios de payout de dividendos también presentan una volatilidad más baja que aquellas compuestas por acciones con ratios de payout reducidos. Para analizar esta cuestión, se construyeron dos subcarteras para cada uno de los índices de mercado amplio —el STOXX Europe 600 y el S&P 500—: una formada por el 25% de los componentes con los ratios de payout de dividendos más altos y otra formada por el 25% con los ratios de payout más bajos”, señala el informe.

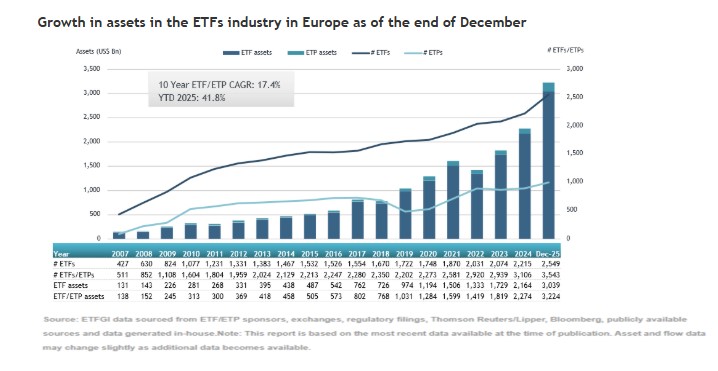

La historia de crecimiento de la industria europea de ETFs se cuenta a base de máximos históricos. 2025 fue otro año de récord tras alcanzar los 3,22 billones de dólares en activos bajo gestión y unas entradas netas de 396.840 millones de dólares en esta clase de vehículos, según los datos publicados por ETFGI.

“Los activos invertidos en la industria europea de ETFs lograron un nuevo máximo histórico de 3,22 billones de dólares a finales de diciembre, superando el récord previo de 3,14 billones registrado en noviembre. Este hito refleja un aumento acumulado en el año del 41,8%, desde los 2,27 billones de dólares al cierre de 2024”, explican desde ETFGI.

Esta cifra no solo es reflejo del buen desempeño del mercado, también de los flujos de entrada: “Solo en diciembre se registraron 36.240 millones de dólares en entradas netas, contribuyendo a un récord de 396.840 millones entradas netas en el conjunto de 2025. Se trata del mayor volumen anual de entradas jamás registrado, por encima de los máximos anteriores de 270.420 millones en 2024 y 193.460 millones en 2021”, apuntan. En este sentido, la industria celebró además su 39.º mes consecutivo con entradas netas, lo que “subraya la fortaleza y resiliencia continuas de la adopción de ETFs en Europa”.

Los flujos de diciembre

Si nos centramos en los flujos del último mes, se observa que los ETFs de renta variable lideraron el mes con 23.590 millones de dólares en nuevos activos netos, elevando las entradas acumuladas en 2025 a 262.150 millone, muy por encima de los 201.580 millones de USD registrados en el mismo periodo de 2024. Y los ETFs de renta fija registraron 6.550 millones en entradas en diciembre, llevando el acumulado de 2025 a 77.730 millones de dólares.

Por su parte, los ETFs de materias primas contabilizaron 2.370 millones de dólares en entradas en diciembre y 14.440 millones de en el acumulado del año, “un giro notable respecto a las salidas netas de 7.640 millones registradas a estas alturas de 2024”, apuntan desde ETFGI. Destaca también el comportamiento de los ETFs activos, que captaron 3.700 millones de dólares en diciembre y 38.580 millones en el acumulado del año, más del doble de los 18.560 millones de entradas acumuladas en 2024.

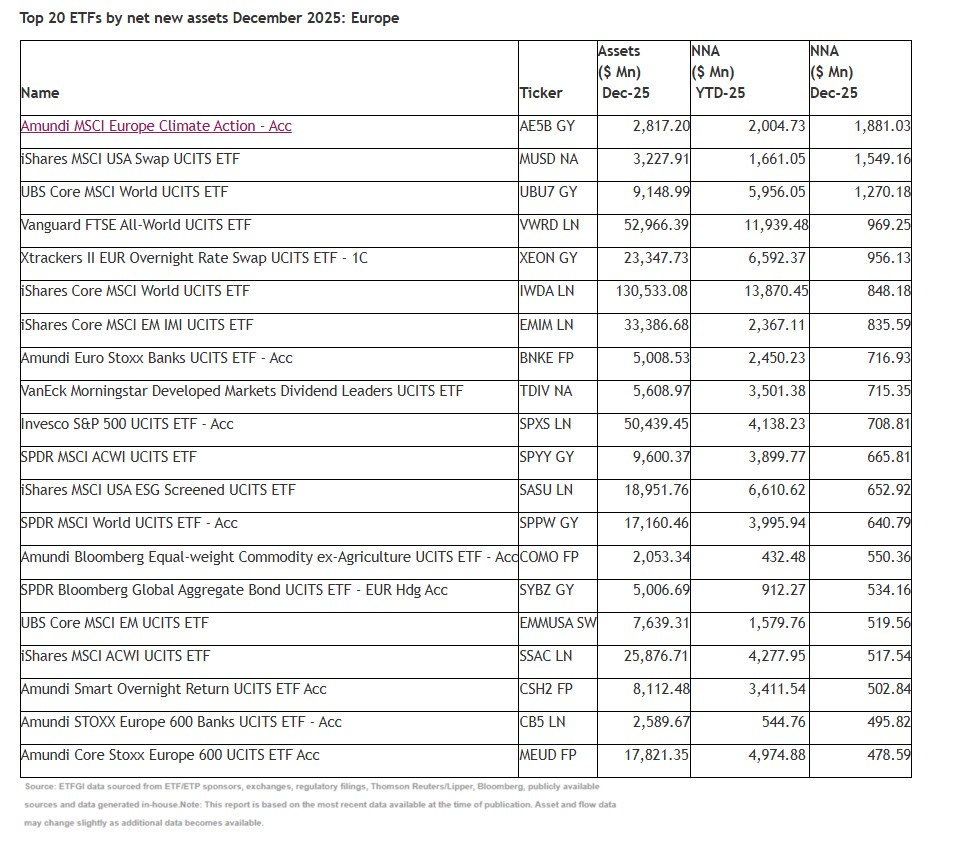

Según ETFGI, una parte relevante de las entradas se explica por los 20 ETFs con mayores nuevos activos netos, que en conjunto captaron 16.010 millones dólares en diciembre. En este sentido, el Amundi MSCI Europe Climate Action – Acc (AE5B GY) registró 1.880 millones de USD, la mayor entrada neta individual.

Según señalan desde ETFGI, iShares sigue siendo el mayor proveedor de ETFs en Europa, con 1,30 billones de dólares bajo gestión y un 40,4% de cuota de mercado, mientras que Amundi ETF ocupa el segundo lugar con 401.740 millones y una cuota del 12,5%, y que Xtrackers (DWS) se sitúa tercero con 336.210 millones de USD y un 10,4%. “En conjunto, los tres principales proveedores representan el 63,3% de los activos totales de la industria europea de ETF, mientras que los 139 proveedores restantes tienen cada uno menos de un 8% de cuota de mercado”, añaden.

A finales de diciembre, la industria de ETFs en Europa contaba con 3.543 productos, 14.721 cotizaciones, activos por 3,22 billones de dólares, de 142 proveedores, listados en 30 bolsas de 25 países.

Las gestoras españolas siguen apostando por el negocio de alternativos. La última en reforzar su posición en este segmento ha sido Sabadell Urquijo Gestión, que ha creado una nueva división de Gestión Alternativa y ha fichado a Javier Reguart para liderarla, según ha podido saber Funds Society.

El objetivo del nombramiento es reforzarse en esta área, y para ello Reguart se ha incorporado a la entidad como nuevo director de Activos Alternativos, reportando a Jaime Hoyos, consejero director de Urquijo Gestión desde el año 2006.

A partir de ahora, la gestora de Sabadell Urquijo se estructurará con tres direcciones de Inversión: Multiactivos -con Julio Carrión al frente-, Carteras de Fondos -con Benito del Rincón– y la nueva de Gestión Alternativa.

Con este paso, Sabadell Urquijo Gestión desarrollará junto a BS Capital -encargada del negocio de participadas y capital riesgo del grupo Banco Sabadell- los vehículos de inversión de esta última firma. En concreto, cuenta con cuatro líneas de negocio y cinco vehículos de inversión: private equity (a través de Aurica Capital), energías renovables (Sinia Renovables), venture capital (Sabadell VC y BStartup 10) y otras inversiones (Bansabadell Inversió Desenvolupament), según explican a Funds Society.

Reguart se incorporó recientemente a la gestora procedente de Andbank, donde fue director de Alternativos en Actyus durante un año. Anteriormente trabajó en Gesconsult, también con similares funciones y antes, en Axon Partners, Dunas Capital y Fonditel, según su perfil de LinkedIn.