El 86% de los gestores de fondos cubren su riesgo de tipo de cambio, lo que les proporciona cierto grado de protección frente al aumento de la volatilidad cambiaria provocada por la creciente incertidumbre geopolítica, según el nuevo informe del proveedor de FX-as-a-Service MillTechFX.

El MillTechFX Global FX Report 2025 analiza los resultados de encuestas realizadas a 750 líderes financieros de gestoras de fondos en Europa, Reino Unido y Norteamérica, revelando sus estrategias de cobertura en divisas, el impacto de las monedas locales, influencias geopolíticas, desafíos operativos y más. Según sus conclusiones, los gestores de fondos cubren el 52% de su exposición, con una duración media de cobertura de 5,4 meses. En respuesta a las crecientes tensiones geopolíticas, los gestores de fondos europeos y británicos están aumentando la duración de sus coberturas (56%), lo que significa que están asegurando tipos y certidumbre por más tiempo.

Entre aquellos que no cubren su exposición, el 43% de los gestores de fondos afirmó que ahora están considerando hacerlo debido a las condiciones del mercado. El aumento en la actividad de cobertura ha persistido a pesar del incremento de los costes, con un 84% de los gestores enfrentando mayores gastos de cobertura. Esto se sintió con mayor intensidad en Europa, donde el 88% indicó que los costes habían subido en el último año. El 88% de los gestores afirma que sus rendimientos se han visto afectados por su moneda nacional, siendo Europa la región más perjudicada (92%).

Europa lidera en cobertura de divisas puesto que el 91% de los gestores europeos cubre su riesgo cambiario, frente al 88% en Reino Unido y el 79% en Norteamérica. El 31% de los gestores utiliza el correo electrónico para instruir transacciones de FX, mientras que el 29% usa llamadas telefónicas. Los gestores del Reino Unido dependen especialmente del correo (42%) y del teléfono (35%). A nivel mundial, los procesos manuales fueron reportados como el segundo mayor desafío al que se enfrentan los gestores.

El 68% de los gestores británicos enfrentó criterios crediticios más estrictos, y el 88% experimentó aumentos en las tarifas. Esto fue menos problemático en Europa, donde sólo el 33% enfrentó un acceso más difícil al crédito y el 60% reportó tarifas más altas.

El 96% de los gestores europeos y el 93% de los gestores británicos están explorando el uso de inteligencia artificial. La automatización fue la segunda mayor prioridad para ambos grupos: como resultado, el 34% de los gestores está considerando automatizar completamente su flujo de trabajo de tipo de cambio.

“Las cambiantes políticas de la administración estadounidense y el aumento de las tensiones comerciales están intensificando la incertidumbre del mercado. Dado el peso de la política estadounidense en los mercados globales, no sorprende que estas dinámicas estén generando importantes cambios macroeconómicos, especialmente en los mercados de divisas. “Nuestra investigación muestra que la gran mayoría de los gestores de fondos a nivel global están cubriendo su riesgo en tipos de cambios y protegiendo sus márgenes. También observamos ratios de cobertura y duraciones bastante consistentes, a medida que las empresas buscan asegurar certidumbre por más tiempo y resistir la tormenta. Esto ocurre a pesar del aumento de los costes de cobertura, que está disuadiendo a muchos CFOs en todo el mundo, quienes prefieren asumir riesgos antes que asegurar protección a largo plazo a costa de beneficios a corto”, apunta Eric Huttman, CEO de MillTechFX, a la luz de estos resultados.

Según su visión, para quienes deciden cubrirse, puede parecer difícil de implementar. «La cobertura del tipo de cambio ha estado plagada de ineficiencias, costes ocultos y falta de transparencia, obligando a los CFOs a depender de procesos manuales obsoletos. Sin embargo, se está produciendo un cambio: las empresas están adoptando soluciones tecnológicas que digitalizan y automatizan todo el proceso, desde la incorporación hasta la ejecución y liquidación. Quienes se alejan de las infraestructuras heredadas obtienen más eficiencia, ahorro de costes y control, mientras que quienes no lo hacen corren el riesgo de quedarse atrás”, destaca Eric Huttman.

Por su parte, Nick Wood, director de Ejecución en MillTechFX, añade: “La volatilidad cambiaria sigue siendo un tema clave en 2025, impulsada por aranceles, tensiones geopolíticas y políticas económicas cambiantes. El comportamiento del dólar refleja expectativas inflacionarias y divergencia política en EE.UU., mientras que las disputas comerciales y los conflictos globales continúan reconfigurando los flujos de capital. El regreso del presidente Trump ha introducido un enfoque más transaccional en las relaciones exteriores, lo que impacta en alianzas clave y en la estabilidad del mercado. Por otro lado, la estrategia económica de China, los cambios en la política japonesa y la incertidumbre política en Europa añaden más complejidad. A medida que los inversores navegan por estas fuerzas macroeconómicas, se espera que los mercados de divisas sigan siendo altamente reactivos a lo largo del año”.

Foto cedidaChristine Lagarde, presidenta del BCE, en la conferencia de prensa sobre la evaluación de la estrategia en Sintra, el 30 de junio.

El Banco Central Europeo (BCE) afronta su reunión de julio -la última antes de las vacaciones estivales en el hemisferio norte- sin saber qué ocurrirá con los aranceles entre EE.UU. y la Unión Europea y habiendo dejado sobre la mesa, en su cita de junio, el mensaje de que el proceso de recorte de tipos ya estaba cerca de concluir. Según los expertos de las firmas de inversión, ante la falta de certezas, el BCE no realizará recortes en esta reunión, a la espera de despejar la incógnita de los aranceles y de las nuevas previsiones de septiembre.

En opinión de Banca March, el BCE mantendrá un tono neutro tras los últimos recortes y con los diferentes miembros del Comité con posturas divergentes respecto al crecimiento de la eurozona. “Serán determinantes los datos que veamos estos meses y la resolución de la guerra arancelaria emprendida por Estados Unidos. Con una amenaza de arancel un 10% más elevado –del 20% al 30%–, la UE intenta negociar reducirlo hasta el 15%-20% y exenciones a ciertos productos como los coches, aviación y productos farmacéuticos. La potencial entrada en vigor de nuevas tarifas específicas a productos –especialmente los farmacéuticos– junto con un euro más fuerte suponen lastres para el crecimiento a corto plazo”, señalan sobre la situación macro que Christina Lagarde y los miembros del Comité tienen por delante.

La estimación de Banca March es que, por estas razones, en esta reunión, el BCE busque “ganar tiempo” antes de tomar una decisión ante lo incierto de la resolución arancelaria y también busca comprobar si la reducción de tipos llevada en la primera parte del año está generando algún estímulo. “En este sentido, será interesante conocer los resultados de la encuesta bancaria de junio, que será la primera con la guerra de Trump vigente”, añaden.

Respecto a la conferencia de prensa, se espera que Lagarde subraye la importancia de mantener una política monetaria prudente y flexible basada en una evaluación continua de los riesgos, evitando al mismo tiempo dar orientaciones explícitas sobre futuros movimientos de los tipos. Según François Rimeu, estratega senior de Crédit Mutuel Asset Management, basándose en las actas de la reunión anterior, el BCE podría empezar a ajustar su estrategia alejándose del enfoque estrictamente dependiente de los datos. “Una vez alcanzado el objetivo de inflación del 2%, la institución podría adoptar un enfoque de evaluación del riesgo más prospectivo. Las decisiones seguirían tomándose reunión a reunión, sin compromiso previo sobre la futura senda de los tipos”, afirma Rimeu.

Pausa veraniega

Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, no espera cambios en los tipos de interés oficiales, aunque sí pequeños ajustes en la comunicación. “Lagarde probablemente tendrá que reconocer que los últimos acontecimientos han agravado los riesgos ya señalados en la reunión de junio. No obstante, insistirá en que el BCE se encuentra en una buena posición para afrontar las condiciones de incertidumbre que se avecinan. Es probable que se mantenga firme en su decisión de actuar reunión a reunión y no comprometerse de antemano”, afirma.

Una visión que coincide con la de Ulrike Kastens, economista senior de DWS, quien considera que hay muchos argumentos a favor de adoptar un enfoque de espera en la política monetaria -la inflación ha evolucionado favorablemente, manteniéndose la tendencia desinflacionista- “El BCE seguirá dependiendo de los datos, mantendrá su enfoque de reunión por reunión, sin comprometerse de antemano con una senda monetaria específica. El BCE sigue considerándose bien posicionado. No obstante, el trabajo del BCE aún no ha terminado. Las nuevas proyecciones de septiembre deberían confirmar que el objetivo de inflación se alcanzará de forma sostenible. Dada la incertidumbre en torno a la política comercial, esperamos otro recorte de los tipos de interés de 25 puntos básicos, hasta el 1,75%, en septiembre. Sin embargo, si el conflicto comercial con EE.UU. se intensifica, es cada vez más probable una política monetaria expansiva”, defiende Kastens.

«Tras haber aplicado ya una relajación significativa de su política monetaria, se espera que el BCE haga una pausa en la próxima reunión. Coincidimos con esta valoración. Sin embargo, dado el progreso continuo en la contención de la inflación y el lastre que representa la incertidumbre arancelaria global para el crecimiento económico, existe la posibilidad de que se adopten nuevas medidas de estímulo en el próximo año. A más largo plazo, el panorama es mixto: aunque unas medidas fiscales más proactivas podrían impulsar la economía, persisten desafíos estructurales, en particular para el sector manufacturero europeo, que se enfrenta a una creciente presión competitiva por parte de países como China”, afirma Ariel Bezalel, gestor de Renta Fija de Jupiter AM.

En opinión de Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, con la inflación en el objetivo, el BCE podría argumentar fácilmente que ya no es necesaria una política monetaria restrictiva. Sin embargo, señala que argumentar a favor de una política expansiva es difícil, ya que la economía no está en recesión ni es probable que entre en una en los próximos meses. «Además, la expansión fiscal en Alemania podría impulsar el crecimiento de la eurozona en 2026. Por lo tanto, los futuros recortes de tipos serán más probables si pueden calificarse de recortes «seguros» o si contrarrestan otros factores que pesan sobre la economía. De este modo, el BCE podría afirmar que su política monetaria sigue siendo neutral en términos generales, lo que minimiza el riesgo de cometer un error», afirma.

En resumen, la justificación de una pausa en los tipos también se apoya en los datos conocidos desde la última reunión del Consejo: la inflación se mantiene en línea con el objetivo del 2% y los indicadores adelantados, como los PMIs, reflejan cierta estabilidad en la actividad económica. «En este contexto, el mensaje del BCE debería tener un sesgo moderadamente expansivo (dovish). Un tono más restrictivo podría acelerar aún más la apreciación del euro, y agravar las incertidumbres macroeconómicas. Por tanto, no sería sorprendente que el comunicado o la rueda de prensa posterior dejen abierta la puerta a nuevos recortes de tipos, aunque siempre condicionados a la evolución de los datos», añade Germán García Mellado, gestor de renta fija de A&G.

Con la vista en septiembre

Sin embargo, al igual que los expertos Banca March y DWS, desde BofA consideran que la reunión de septiembre será más relevante, ya que la situación será más incómoda y al BCE le resultará más difícil afirmar que se encuentran en una buena posición. “Las nuevas previsiones tendrán dificultades para mantener la inflación en 2027 en el 2 %, mientras que dudamos que la evolución del comercio sea mejor de lo que ya se prevé en las previsiones del BCE. A falta de sorpresas importantes en los tipos reales o en la moneda, seguimos convencidos de que el BCE recortará los tipos en diciembre”, defiende Segura-Cayuela, quien sostiene que el BCE aún realizará dos recortes más de tipos.

«De cara a septiembre, los mercados valoran actualmente en un 50 % la probabilidad de un recorte de los tipos. Sin embargo, el menor impacto del euro más fuerte en el crecimiento y la inflación, la moderación del crecimiento salarial y los riesgos persistentes de una inflación por debajo del objetivo debido al aumento de las importaciones baratas de China, que se desvían de Estados Unidos, podrían inclinar la balanza. Con la inflación general cerca del objetivo y los indicadores adelantados apuntando a una normalización económica continuada, creemos que las probabilidades de una bajada en septiembre son mayores que el consenso actual del mercado. El BCE podría bajar su tipo de interés oficial hasta el 1,5 %, especialmente si la incertidumbre sobre los aranceles se resuelve de forma negativa o si la inflación se mantiene por debajo del objetivo», añade Kevin Thozet, miembro del comité de inversión de Carmignac.

Konstantin Veit, gestor de cartera de PIMCO, considera que, en la reunión de septiembre, con las nuevas proyecciones de los expertos disponibles, el BCE podría decidir recortar los tipos de interés una vez más para protegerse contra el riesgo de un estancamiento más prolongado de la inflación, pero ven probable de que el ciclo de recortes ya haya concluido en el actual tipo de interés oficial del 2%.

“Los miembros del CG han expresado su confianza en que la lucha contra el choque inflacionista de 2021-2022 se ha completado en gran medida, pero han reconocido nuevos retos, ya que se espera que la política arancelaria estadounidense afecte a la confianza y la actividad, intensificando los riesgos para un crecimiento ya de por sí modesto. A partir de ahora, los debates sobre el CG se centrarán probablemente en la orientación adecuada de la política económica y, en particular, en si será necesaria una postura más acomodaticia para evitar que la inflación no alcance el objetivo de estabilidad de precios a medio plazo”, comenta Veit.

En opinión de la gestora, de nuevo, los datos serán la única pista. “Las perspectivas de la política del BCE se volvieron menos claras tras ocho recortes de tipos de interés consecutivos de 200 puntos básicos acumulados. El crecimiento es débil y está rodeado de riesgos geopolíticos y arancelarios a la baja. Un nuevo recorte sería un seguro contra estos riesgos y dejaría los tipos aún en territorio neutral. La actualización de las proyecciones macroeconómicas en septiembre debería desencadenar un recorte de 25 puntos básicos, hasta el 1,75%. Sólo es probable que se produzcan nuevos recortes si se materializan los riesgos a la baja para la actividad”, concluye Martin Wolburg, economista senior en Generali Investments.

En cambio, David Zhan, responsable de renta fija de Franklin Templeton, ve improbable un recorte en la reunión de septiembre. Sin embargo considera que, en junio, «los mercados estarán atentos al tono de Lagarde en relación con los riesgos comerciales y la fortaleza del euro. La inflación se sitúa cerca del objetivo, pero las amenazas arancelarias enturbian las perspectivas. Serán las señales sobre la política monetaria, más que las decisiones concretas, las que marquen la reacción del mercado».

Perspectivas para la zona euro

La economía de la zona euro creció un 0,6% en el primer trimestre (un 1,5% interanual), lo que supone su ritmo más rápido desde finales de 2022. Este impulso se explica, sobre todo, por el repunte de la demanda interna y el aumento de las exportaciones a Estados Unidos, que se adelantaron a la posible imposición de nuevos aranceles. A pesar de este buen arranque de año, el consenso del mercado sigue apuntando a un crecimiento en torno al 1% tanto en 2025 como en 2026. Según explican desde Allianz GI, esto ocurre a pesar del recorte de tipos llevado a cabo por el BCE en el último año y del giro fiscal expansivo iniciado por Alemania, que deberían empezar a notarse de forma más clara a finales de 2025 y durante 2026.

«El principal obstáculo para una recuperación más sólida sigue siendo la incertidumbre en torno a la política comercial de Estados Unidos. La amenaza de Trump de aplicar un arancel del 30% a las exportaciones europeas a partir de agosto ha vuelto a generar inquietud. No obstante, si en las próximas semanas se logra avanzar en las negociaciones comerciales entre ambos bloques y disminuyen los temores a represalias por parte de la UE, es posible que el mercado empiece a reducir las previsiones más pesimistas sobre el crecimiento en Europa», explica Michael Krautzberger, CIO de Mercado Públicos de Allianz Global Investors.

Por otro lado, el escenario inflacionista en la zona euro sigue mejorando. En opinión de Krautzberger, la inflación general se mantiene en torno al 2% y la subyacente en el 2,3%, niveles cercanos al objetivo del BCE. «Esta moderación se debe, en parte, a que los salarios están empezando a subir con menor fuerza, a que las importaciones chinas están aumentando la competencia (al desviar parte de sus exportaciones desde EE.UU. hacia Europa), y también a que el euro se ha apreciado un 3% adicional desde la última reunión del BCE», añade.

Sobre la situación del mercado labora, Josefina Rodriguez, economista de Vanguard, destaca que la tasa de desempleo fue del 6,3% en mayo, frente al 6,2% de abril. «Esperamos que el impulso del mercado laboral se estanque, en un contexto de perspectivas de crecimiento moderadas y señales de desaceleración en las encuestas prospectivas. Los salarios negociados se desaceleraron bruscamente en el primer trimestre, del 4,1% interanual al 2,4%, mientras que la compensación laboral por asalariado se redujo al 3,8% en el primer trimestre, lo que apunta a una moderación más generalizada de las presiones salariales. El seguimiento salarial del BCE apunta a una mayor moderación a lo largo de este año», afirma la experta de Vanguard.

Desde Columbia Threadneedle Investments se muestran mucho más contundentes y, según Dave Chappell, Senior Fund Manager Fixed Income de la gestora, la puerta a nuevas bajadas de tipos se cerró de forma abrupta en la última reunión del BCE. Sin embargo, advierte: «Con la Eurozona aún tratando de alcanzar algún tipo de acuerdo comercial con Estados Unidos antes de la fecha límite del 1 de agosto, y con el euro manteniendo su fortaleza reciente, los riesgos para el crecimiento y la inflación parecen inclinarse a la baja en el corto plazo, al menos hasta que entre en vigor el apoyo fiscal de Alemania. Aunque los mercados descuentan solo una bajada adicional de 25 puntos básicos antes de fin de año, el BCE podría descubrir que su destino de política monetaria no es más que una breve parada en el camino».

Abbaco Markets ha publicado su informe semestral «Radiografía de las socimis en España», en el que analiza la evolución del sector durante el primer semestre de 2025. El estudio revela que, pese a una ligera desaceleración en el ritmo de incorporaciones respecto al mismo periodo de 2024, el ecosistema socimi mantiene una sólida trayectoria con nuevas señales de madurez y diversificación.

Ocho nuevas socimis en el primer semestre: crece la diversidad de activos

Durante el primer semestre de 2025, se han incorporado ocho nuevas socimis a los mercados de valores. Aunque el número es inferior a las 14 de 2024, se mantiene un ritmo estable de crecimiento, destacando la diversidad en la tipología de activos y un mayor equilibrio entre inversión nacional e internacional. Según Ana de Luis, directora de Incorporaciones de Abbaco Markets, «las previsiones apuntan a que el número total de socimis incorporadas en 2025 podría superar los registros de ejercicios anteriores, excluyendo el atípico 2024«.

Repunte de grandes capitalizaciones y aumento del tamaño medio

El 75% de las socimis incorporadas siguen siendo de menor tamaño (con una capitalización inferior a 50 millones de euros), consolidando esta tipología como mayoritaria. Sin embargo, el semestre ha estado marcado por el repunte de grandes socimis, con dos incorporaciones que superan los 400 millones de euros en capitalización, un hecho poco habitual en ejercicios recientes.

La capitalización media ha pasado de 87 millones en 2024 a 116 millones de euros en 2025, lo que indica un aumento significativo del volumen medio por vehículo.

Portfolio Stock Exchange ha liderado el número de incorporaciones en este primer semestre, con cuatro nuevas socimis, por delante de BME Scaleup (tres incorporaciones) y Euronext Access (una). Este cambio de tendencia refleja un mayor equilibrio competitivo entre mercados, que siguen adaptándose a las necesidades de este tipo de vehículos.

Por primera vez, el informe refleja un reparto equilibrado entre inversores nacionales y extranjeros, tanto en número de sociedades como en capitalización bursátil: el 50% del capital es de origen nacional y el 50% extranjero. Este dato confirma la consolidación de las socimis como instrumentos atractivos para diferentes perfiles inversores, en un contexto de creciente interés internacional.

Cambio en la tipología de inversión: gana peso la diversificación

El 38% de las nuevas socimis han optado por una política de inversión mixta, combinando distintas clases de activos. El residencial pierde protagonismo y representa solo el 25% del total, debido en parte a la incertidumbre fiscal que ha rodeado a este segmento en el inicio del año. También destacan nuevas socimis especializadas en oficinas, residencias de estudiantes y turismo, reflejo de una búsqueda de nichos alternativos.

De Luis augura que “se espera que las tendencias observadas en los primeros seis meses de 2025 se mantengan durante todo el año, con al menos otras dos incorporaciones seguras y mayor apetito en el mercado». Y confirma que el vehículo socimi «se está consolidando como una buena estructura para invertir en el sector inmobiliario”.

La Comisión Nacional del Mercado de Valores ha publicado la Nota de Estabilidad Financiera con los datos del cierre del primer semestre del año. El indicador del nivel de estrés de los mercados españoles inició el año en zona de riesgo bajo, pero se ha visto afectado por la incertidumbre relacionada con los anuncios de la Administración de EE.UU. en materia arancelaria y, posteriormente, por el conflicto entre Israel e Irán. Como consecuencia de ello ha registrado dos repuntes transitorios: el primero, en abril, hasta situarse en un nivel de 0,44, y el segundo, en junio, hasta un nivel de 0,35. Ambos niveles se corresponden con un riesgo medio. El último dato disponible sitúa el indicador en 0,29, con lo que se mantiene en zona de riesgo medio.

En general se produjeron aumentos significativos en los indicadores de volatilidad de los diferentes segmentos, así como en aquellos que representan caídas de precios. También se constató un aumento de la correlación del sistema, hasta niveles elevados, un hecho que es relativamente habitual en momentos de crisis o de turbulencias en los mercados.

En relación con las fuentes de riesgo más importantes, los riesgos geopolíticos permanecen en niveles muy altos y ya han dado lugar a un episodio de turbulencias en los mercados financieros internacionales en el mes de abril. Aunque el sistema financiero ha mostrado, por el momento, bastante resiliencia, es preciso tener en cuenta que estos episodios podrían suceder de nuevo y perjudicar tanto a aquellas compañías y/o sectores para los que se percibe una cierta sobrevaloración o estén directamente afectados, como a los inversores con exposición a ellos. Otras fuentes de riesgo tienen que ver con los riesgos operacionales (véase el apagón del 28 de abril como ejemplo de ello) y, en general, con los riesgos asociados a las nuevas tecnologías.

En relación con la evolución de los mercados de valores, se destaca en el ámbito de la renta variable las notables revalorizaciones del primer semestre, destacando el Ibex 35 (20,7%) entre todos los índices europeos. También destaca el dinamismo de las admisiones a negociación en SMN como BME ScaleUp, Portfolio Stock Exchange y BME Growth. En los mercados de renta fija se da cuenta de una cierta normalización de la curva de tipos y de la recuperación de las emisiones de activos de renta fija en los mercados domésticos. En materia de gestión de activos e inversores lo más reseñable es el nuevo aumento de la participación de los inversores minoristas en el mercado de renta variable (específicamente en acciones del Ibex 35), hasta situarse en el 10,5% de las operaciones de compra y el 15,2% de las de venta.

Finalmente, la evaluación de los principales riesgos financieros insiste en la relevancia del riesgo de mercado en determinados activos y/o sectores de renta variable, sobre todo en los mercados estadounidenses, así como en la importancia creciente del riesgo de contagio. En el ámbito de la intermediación financiera no bancaria (IFNB), la evaluación de los riesgos de desajustes de liquidez y de apalancamiento continúan sin apuntar la existencia de vulnerabilidades relevantes. Por otra parte, también se observa un aumento de la correlación del comportamiento de los principales criptoactivos con los instrumentos financieros tradicionales, especialmente con la renta variable. Este hecho, junto con la mayor interconexión entre ambos sectores y los elevados niveles de capitalización alcanzados, genera un potencial mayor de afección de los criptoactivos a la estabilidad financiera.

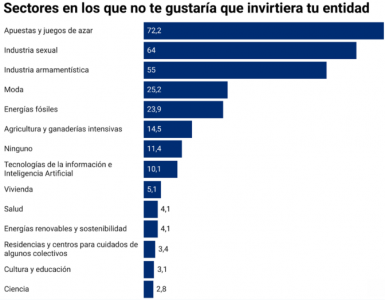

Vivimos en una era de controversias, marcada por la expansión digital, el creciente escrutinio social y debates legislativos en curso en toda Europa. En este contexto, el sistema financiero tampoco queda al margen de la mirada crítica de la ciudadanía. Más del 70% de la sociedad española afirma que cambiaría de banco si supiera que el suyo invierte en sectores éticamente cuestionables.

Entre los sectores que generan mayor rechazo destacan el juego y las apuestas (72%), cuya expansión digital alimenta la preocupación social por su impacto en la juventud, y la industria sexual (64%), actualmente en el centro del debate normativo en varios países europeos. También la industria armamentística provoca rechazo: más de la mitad de la población española (55%) se muestra en contra de su financiación por parte de la banca. Este último dato cobra especial relevancia en el actual contexto internacional, marcado por el aumento de los conflictos armados en Europa y Oriente Medio, entre otros, así como el rearme en el continente europeo y las recientes tensiones políticas entre Estados Unidos y otros países de la OTAN en torno al compromiso de inversión del PIB en defensa.

Estos son algunos de los datos que ofrece la segunda edición del estudio realizado por la entidad de banca ética Triodos Bank sobre Conductas sostenibles de la población española, queincorpora en esta ocasión el análisis del comportamiento sostenible de la ciudadanía en materia financiera (conocimiento sobre inversiones, interés por la transparencia y la percepción ética del sistema bancario). También recoge información sobre su preferencias en movilidad, consumo, ahorro energético o bienestar personal, entre otros.

El territorio desconocido del funcionamiento de los bancos y sus inversiones

En España, aunque la inclusión financiera ha alcanzado niveles muy altos, persiste una brecha notable en educación financiera, sobre todo en lo referente al conocimiento del funcionamiento de las entidades. En concreto, los datos obtenidos muestran que, aunque el 77,5% de la población afirma conocer cómo funciona un banco, el 55,9% solo reconoce una idea general y un 21,6% afirma que conoce bien su funcionamiento. Los datos reflejan que los hombres, las personas mayores de 55 años, las que tienen estudios superiores y quienes trabajan son quienes afirman en mayor medida ese conocimiento. Por su parte, el 64,1% de quienes respondieron cree que su dinero se utiliza para conceder préstamos o financiar proyectos, y casi un 36% no sabe lo que hacen las entidades con el dinero* o tiene una suposición errónea.

En el contexto político y económico actual se abre un debate necesario sobre el papel de las entidades financieras en el mantenimiento de un modelo económico y social vinculado a actividades éticamente cuestionables. En este sentido, el aumento de la conciencia social y ambiental ha puesto atención pública en cómo gestionan los bancos el dinero de su clientela.

Si hablamos del conocimiento específico sobre la finalidad y el tipo de proyectos, empresas u organizaciones en los que invierte su banco, los resultados demuestran que es muy limitado y que solo el 23,2% de la ciudadanía sabe realmente en qué invierte su entidad bancaria.

En contraposición, más de la mitad de las personas que no saben en qué se invierte su dinero (un 55,2%) afirma que les interesa saberlo, aunque muchas (47,6%) admiten que esa información no influiría en la relación actual con su banco. Aunque un 44,8% de las personas encuestadas no muestra interés por esa información, los datos del estudio ponen sobre la mesa la importancia de la transparencia del sector bancario, lo que podría traducirse en una ciudadanía mejor informada y que, en consecuencia, tome mejores decisiones financieras.

El juego, la industria sexual y las armas son los sectores que generan más rechazo

En un contexto de sensibilidad social y medioambiental creciente, la inversión con criterios éticos y sostenibles se convierte no solo en una demanda, sino en una oportunidad para el sistema financiero. Según los resultados del Estudio de Triodos Bank, los sectores que lideran el listado de actividades en las que la ciudadanía no quiere que se invierta su dinero son la financiación de las apuestas y juegos de azar (72%), la industria sexual (64%), la industria armamentística (55%), la moda rápida (25,2%) o los combustibles fósiles (23,9%).

Estos sectores concentran el mayor nivel de desaprobación social, especialmente entre las mujeres, las personas mayores de 55 años y quienes tienen estudios superiores, según se desprende del análisis segmentado de la muestra. Es decir, más del 70% de las personas que participan en el estudio afirman que cambiarían de banco o se lo plantearían seriamente si supieran que su dinero se destina a financiar este tipo de actividades. De este grupo, un 46,7% buscaría, como alternativa, una entidad cuyas actividades se ajustan más a sus valores y preferencias.

Ética y transparencia como oportunidad para transformar la banca

La exigencia ciudadana en materia de ética y transparencia va en aumento y representa no solo un desafío, sino también una oportunidad de transformación para el sector financiero. Ante la pregunta “¿Cree que los bancos actúan de manera ética y transparente con sus clientes?”, una mayoría del 52,8% considera que no lo hacen y que suelen priorizar sus propios beneficios. Entre el 47,2% que opina que sí existe una relación ética siempre o a veces, el 41,9% cree que esa conducta depende de factores como una situación concreta, el perfil de la persona cliente o su nivel patrimonial.

En Cataluña, Baleares y Castilla y León hay más predisposición a dejar un banco que financia sectores controvertidos

Al preguntar a la muestra sobre su conocimiento del funcionamiento de las entidades, las personas de la Comunidad Valenciana encabezan el ranking, con un 38,3% que afirma saberlo. Le siguen Cataluña (32%) y la Comunidad de Madrid (31,71%). En cambio, Extremadura (20%), La Rioja (19,48%) y el País Vasco (18,07%) son las comunidades con menores niveles de conocimiento.

De igual forma, al consultar sobre su interés por conocer en qué invierte su entidad, los datos obtenidos muestran que Extremadura es la comunidad autónoma donde la ciudadanía muestra mayor interés por saberlo, con un 49,6% de personas que afirman estar interesadas, de forma activa o aunque no influya directamente en su relación con la entidad. Le siguen Navarra (47,79%) y Madrid (47,78%), donde casi la mitad de la población también expresa interés por conocer el destino de su dinero dentro del sistema financiero.

Por el contrario, el interés es más moderado en comunidades como Aragón (34,94%), Cantabria (37,67%) y Castilla y León (38,29%). Aunque los porcentajes son más bajos en estos territorios, en todos los casos son cifras relevantes que muestran que una parte significativa de la ciudadanía desea mayor transparencia y tiene interés por conocer en qué tipo de proyectos, empresas u organizaciones invierte su banco.

En esa línea, en lo relativo a la predisposición a cambiar de entidad si supiesen que financia sectores controvertidos, los datos reflejan que la ciudadanía catalana es la que la muestra en mayor medida, con un 49,6% de personas que optaría por una entidad más alineada con sus valores. Le siguen Baleares, con un 47,5%, y Castilla y León, con un 44%. En el otro extremo, La Rioja (35,9%), Castilla-La Mancha (36,6%) y Canarias (38%) son las comunidades con un menor porcentaje de personas que cambiarían de banco por este motivo.

Foto cedidaDe izquierda a derecha; Charles de Quinsonas, responsable de Deuda de Mercados Emergentes de M&G, y Carlos Carranza, gestor senior de M&G.

M&G ha nombrado Charles de Quinsonas responsable de Deuda de Mercados Emergentes (EM Debt), parte del negocio de renta fija de M&G valorado en 138.000 millones de libras, tras la decisión de Claudia Calich de jubilarse después de más de tres décadas en los mercados. Además, M&G ha designado a Carlos Carranza como gestor senior de fondos de deuda de mercados emergentes, quien se incorporará en octubre desde Allianz Global Investors.

Desde la gestora destacan que Charles cuenta con más de 15 años de experiencia en deuda de mercados emergentes, con una trayectoria de una década gestionando diversos fondos de deuda soberana, corporativa y mixta, respaldada por una sólida experiencia en crédito high yield), un activo clave en este espacio donde muchos emisores tienen calificaciones por debajo del grado de inversión. Su formación en análisis fundamental de crédito le ha permitido identificar oportunidades y gestionar riesgos en mercados complejos y menos eficientes, en particular en el segmento high yield de deuda corporativa emergente, donde una rigurosa selección crediticia es esencial para detectar valor y evitar impagos. “Gracias a este enfoque, el equipo ha conseguido ofrecer constantemente un sólido rendimiento para los clientes”, destacan.

Por su parte, Carlos Carranza, especialista en América Latina con más de 20 años de experiencia en inversión, se unirá a la gestora el próximo octubre. Comenzó su carrera como analista de deuda de mercados emergentes en JP Morgan en 2005, donde permaneció hasta 2021. En Allianz Global Investors ha sido clave en sus estrategias de inversión en mercados emergentes, incluyendo el desarrollo de modelos macroeconómicos y ESG específicos por país, la identificación de ideas de inversión con alta convicción y el asesoramiento en la construcción de carteras.

Según indican, en M&G, Carranza gestionará estrategias de deuda soberana en moneda local y fuerte, aprovechando su experiencia en tipos de interés locales, divisas y deuda soberana.

Respecto a la salida de Claudia Calich, la gestora destaca que toda su carrera ha estado enfocada en la deuda de mercados emergentes y, desde que fundó la capacidad de inversión en esta área en M&G en 2013, el negocio ha crecido hasta convertirse en una plataforma de 5.000 millones de dólares, respaldada por un equipo de especialistas en deuda emergente. “Las habilidades y experiencia combinadas del equipo les han permitido navegar con éxito los últimos seis meses, en los que los mercados emergentes han estado en el centro de atención debido a los aranceles de EE.UU., lo que ha generado una mayor volatilidad e incertidumbre”, destacan desde la gestora.

Principales valoraciones

A raíz de este anuncio, Andy Chorlton, director de Inversiones del negocio de renta fija de M&G, ha comentado: “Charles ha demostrado consistentemente su pericia en inversión a lo largo de la última década, gestionando fondos de deuda soberana, corporativa y mixta de mercados emergentes en M&G. Su colaboración durante 12 años con Claudia y su contribución al crecimiento del equipo garantizan una continuidad en el liderazgo de nuestras estrategias de mercados emergentes. Este nombramiento refleja nuestra planificación de sucesión, lo que permite al equipo seguir navegando con éxito por esta parte dinámica del universo de renta fija y ofrecer un rendimiento superior a nuestros clientes. Con Claudia, no solo nos despedimos de una gestora de fondos excepcional, sino de alguien profundamente comprometida con formar y guiar a la próxima generación de talento inversor. La echaremos mucho de menos; le agradecemos su inmensa contribución, no solo a M&G sino a toda la industria, y le deseamos lo mejor en su jubilación”.

Sobre su paso por la gestora, Claudia Calich ha destacado que, durante sus tres décadas en la City y en Wall Street, el universo de la deuda de mercados emergentes ha experimentado una profunda transformación, pasando de ser un nicho con activos en dificultades a convertirse en un segmento dinámico y diverso de la renta fija. “Ha sido un placer trabajar con Charles y con el equipo. Su conocimiento del sector y su capacidad como inversor son incomparables, y su liderazgo sin duda llevará al equipo a nuevos éxitos”, ha señalado.

Por su parte, Charles de Quinsonas, nuevo responsable de Deuda de Mercados Emergentes, ha destacado la figura de Claudia. “Ha sido una inversora inspiradora y una mentora con un legado duradero, gracias a su inestimable guía y apoyo. Me enorgullece asumir el liderazgo del equipo en un momento tan emocionante y le deseo lo mejor en esta nueva etapa fuera de los mercados financieros. Estamos deseando dar la bienvenida a Carlos a M&G, quien cuenta con una gran experiencia en la gestión de carteras tanto en América Latina como en mercados emergentes en general, lo que será un gran aporte para el equipo”, ha afirmado.

En su opinión, ante un panorama cada vez más volátil dominado por factores geopolíticos, la deuda de mercados emergentes representa una oportunidad para los inversores que buscan diversificación y rentabilidad, especialmente a medida que cambia la percepción del excepcionalismo estadounidense. “La combinación de fundamentos sólidos y un nuevo contexto global ha fortalecido muchas economías emergentes, ayudando a que esta clase de activo recupere atractivo y desafíe antiguas ideas sobre su fragilidad —pese a las tensiones comerciales y los riesgos geopolíticos. Ahora más que nunca, los inversores deben mirar más allá de los mercados tradicionales para aprovechar el potencial de las economías emergentes”, ha añadido De Quinsonas.

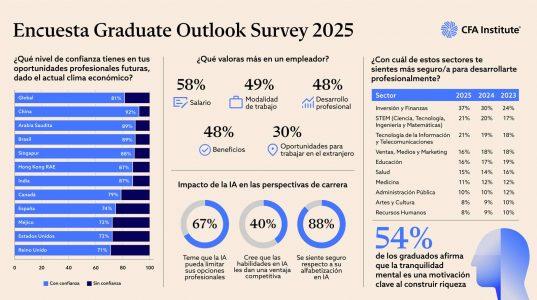

CFA Society Spain ha presentado los resultados de la nueva Encuesta Global Graduate Outlook Survey 2025 de CFA Institute. Los resultados revelan que las Finanzas son la opción profesional preferida entre los estudiantes universitarios actuales y los recién graduados, reflejando una creciente confianza en la profesión. Los jóvenes reconocen los riesgos y oportunidades que plantea la inteligencia artificial, y la mayoría considera que la formación continua y las titulaciones de posgrado/profesionales son clave para el éxito profesional futuro.

Más de un tercio (37%) de los encuestados a nivel global considera que las finanzas representan el camino profesional más prometedor, un aumento considerable frente al 30% en 2024 y el 24% en 2023, lo que supone un crecimiento acumulado del 54% en los últimos dos años.

“En los últimos años, hemos observado un creciente interés por las finanzas como elección profesional. Eso es alentador», comenta Margaret Franklin, CFA, presidenta y CEO de CFA Institute. «En CFA Institute creemos que las finanzas desempeñan un papel esencial en la sociedad, y se necesitan jóvenes comprometidos que ingresen a este campo para ayudar a enfrentar los muchos desafíos sociales actuales. Que el 93% de los graduados desee tener una carrera que impacte positivamente en la sociedad es inspirador y me da esperanza para el futuro de la profesión”.

El éxito profesional requiere más que un título universitario

A pesar del optimismo hacia el sector financiero, los estudiantes expresan preocupaciones significativas sobre la IA y su potencial disruptivo. Aunque una gran mayoría (88%) confía en su alfabetización digital respecto a la IA, dos tercios (67%) temen que la IA pueda impactar negativamente sus aspiraciones profesionales y dificultar su acceso al empleo.

Los estudiantes de hoy reconocen con claridad que las habilidades en IA son esenciales para desarrollarse profesionalmente. La encuesta muestra que el 40% cree que las competencias en IA mejorarán considerablemente sus oportunidades en el mercado laboral, por encima de habilidades tradicionales como aprender otro idioma (25%). De hecho, la mitad de los encuestados considera que las habilidades especializadas —como las cuantitativas y las blandas— son el factor más determinante para avanzar profesionalmente, muy por encima de las relaciones profesionales (34%), las prácticas profesionales (34%), el prestigio universitario (26%) o las calificaciones académicas (26%).

“Los graduados actuales comprenden claramente que un título universitario, aunque sigue siendo muy valioso, ya no garantiza el éxito profesional. Los estudiantes están tomando la iniciativa de adquirir habilidades especializadas, en particular en IA, que se está convirtiendo en una competencia esencial en el sector financiero», comenta Luis Buceta, CFA, presidente de CFA Society Spain. «El 42% de los encuestados afirmó que planea continuar sus estudios tras obtener su título universitario, y el 96% reconoce la importancia de la formación continua, los certificados profesionales o las titulaciones de posgrado como elementos clave para su desarrollo profesional futuro”.

“La IA está destinada a convertirse en una competencia indispensable en el ámbito financiero, y los graduados que dominen esta tecnología tendrán una ventaja significativa, estando mejor preparados para aprovecharla tanto a nivel profesional como personal. Conscientes de esta transformación, seguimos adaptando nuestros programas educativos e investigaciones para acompañar a los profesionales a lo largo de su carrera. Esto incluye estudios sobre la intersección entre tecnología y finanzas. Aquellos capaces de combinar competencia técnica con buen juicio analítico estarán bien posicionados para prosperar en un mundo laboral cambiante”, añade Peter Watkins, director senior de Programas Universitarios en CFA Institute.

Los graduados priorizan el salario por encima de todo

El salario sigue siendo el principal motor profesional para los graduados (58%), aunque la flexibilidad y las condiciones laborales favorables también tienen gran valor (49%). La forma en que los estudiantes buscan orientación profesional ha cambiado significativamente: cada vez consultan más a sus profesores (44%), plataformas de redes sociales (36%) e incluso a influencers (29%) para obtener consejos sobre sus carreras.

Los asesores profesionales siguen siendo los más confiables, pero existen otras opciones

Los resultados subrayan implicaciones clave para las entidades de servicios financieros que deseen conectar con la próxima generación, en particular la importancia sostenida de la confianza en el asesoramiento financiero. El 90% de los graduados afirma confiar principalmente en asesores profesionales para obtener orientación financiera confiable.

Sin embargo, los graduados también recurren en gran medida a otros recursos, como la educación financiera en línea (81%), amigos y familiares (81%), y asistentes de IA como ChatGPT (71%). En comparación, los asesores automatizados (roboadvisors) y los influencers financieros en redes sociales obtuvieron porcentajes ligeramente menores, con 67% y 63% respectivamente.

La seguridad financiera sigue siendo una prioridad, con un 54% de los graduados que identifica la tranquilidad mental y económica como su principal motivación para construir riqueza. Un 39% señala que la riqueza va más allá del dinero, destacando las experiencias y la realización personal como elementos esenciales del concepto de riqueza.

La fuerte volatilidad que azota los mercados es la base para que Sonsoles Díez Abellán-García, Senior Private Banker, sea prudente de cara al verano y opte por una inversión en activos conservadores, con el foco en renta fija gobiernos a corto plazo, de alta calidad y preferiblemente en Europa, y crédito privado en Europa, descartando la renta variable, a la espera de correcciones. También es negativa con el crédito high yield en EE.UU. y la deuda corporativa emergente, además de con el dólar, donde espera más debilidad.

De cara a los próximos meses: ¿cuál es la idea, la mejor idea, que destacarías para invertir?

De cara a los próximos meses y con el escenario de volatilidad en los mercados provocado por la situación geopolítica y la deriva de los aranceles por parte de Trump, invertiría en renta fija gobiernos a corto plazo, de alta calidad y preferiblemente en Europa, dado que ofrecen tipos reales positivos que nos dan tranquilidad y seguridad. El BCE esta cerca de finalizar el periodo de bajadas de tipos mientras que la Fed se ha mostrado cauta: esto favorece la renta fija europea que en los recortes de tipos tiene a elevar el precio de los bonos existentes generando ganancias de capital. En EE.UU. mientras no haya claridad sobre los recortes, aunque tengan un mayor rendimiento hay un mayor riesgo de volatilidad.

Asimismo el crédito europeo puede aportar una rentabilidad adicional, con preferencia por el sector financiero. La evolución de los últimos meses indican un agotamiento del activo renta variable y la posibilidad de una corrección que, entonces sí, dé lugar a entrada a precios más atractivos.

De forma contraria, un activo con el que habría que ser cautos este verano…

En el contexto actual y, de cara a los meses de verano, no invertiría en crédito high yield americano especialmente a largo plazo por la sensibilidad a los cambios en los tipos de interés. La inflación muestra cierta “rigidez” en algunos componentes y esto provoca un ciclo de relajación por parte de la Fed incierto. Cualquier sorpresa inflacionaria o pausa en los recortes de tipos podría castigar a los bonos a largo plazo. Las ultimas emisiones no tuvieron demasiada demanda a pesar de los tipos atractivos que ofrecía, lo que sugiere que los inversores están siendo cautos con el riesgo y aún hay muchas dudas.

Tampoco invertiría en crédito corporativo emergente en un contexto global débil que puede provocar defaults en bonos de alto rendimiento. Habría que priorizar calidad sobre rendimiento.

No estaría invertida en dólar ante posible depreciación de la divisa.

También de cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores?

Los conflictos geopolíticos nos tendrán en jaque durante los próximos meses. Los ataques de Israel a Irán con la participación de EE.UU. ha hecho aparecer nuevos temores en el mercado. Pese a que la intervención de EE.UU. ha frenado el avance del conflicto, es un nuevo escenario que puede afectar al comercio si de nuevo se reactivan los ataques y se cerrara el estrecho de Ormuz. Además el 9 de julio y el 12 de agosto son fechas importantes pues ponen fin al periodo de negociaciones de los aranceles impuestos por Trump, veremos en qué queda todo.

También en julio comienza el periodo de presentación de resultados y veremos el impacto exacto que ha tenido en las compañías la imposición de aranceles. Estos acontecimientos pueden dar volatilidad a los mercados de cara al verano.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones? Un deseo de verano…

Me gustaría encontrar unos mercados con algo más de visibilidad de cara a final de año, cierre de conflictos bélicos, que la tensión Israel-Irán no haya escalado. Un Trump algo más atemperado en sus formas abierto a negociar su política arancelaria. Un anuncio de la reducción o suspensión de los aranceles sería una buena noticia y un impulso para los mercados. Estas dos variables que actualmente son las que amenazan a los mercados serían un buen catalizador para un buen segundo semestre.

Foto cedidaKarim Carmoun, Managing Director para Francia, Benelux y Mónaco de GAM.

GAM Investments (GAM) refuerza su presencia en Europa con el nombramiento de Karim Carmoun como Managing Director, para liderar sus actividades en Francia, Benelux y Mónaco. Según explican desde la gestora, este nombramiento marca un momento clave en la estrategia de crecimiento de GAM en Europa, respaldada por NJJ Holding SA, el grupo de inversión privada del empresario francés Xavier Niel y accionista mayoritario de GAM.

Ubicado en las oficinas de París, Carmoun reportará directamente a Tim Rainsford, próximo Director Global de Distribución del grupo, quien regresará a la firma el 1 de octubre. Tim vuelve a GAM tras ocupar cargos de alta dirección en Generali Investments Partners como CEO y, más recientemente, como director de Producto y Distribución en Generali Asset Management.

A raíz de su nombramiento, Karim Carmoun ha declarado: “Estoy orgulloso de unirme a GAM en este momento crucial de su estrategia de crecimiento. Con el sólido respaldo de NJJ, nos enfocamos en restablecer la presencia de GAM en Francia, Benelux y Mónaco. Los inversores buscan cada vez más acceder a estrategias especializadas, soluciones alternativas y al talento de inversión de mayor calidad, áreas en las que GAM ofrece una propuesta claramente diferenciada. Espero con entusiasmo construir este negocio y colaborar estrechamente con los clientes profesionales de la región para apoyar sus necesidades de inversión”.

Por su parte, Rossen Djounov, responsable Global de Soluciones para Clientes de GAM, ha señalado que “Francia, Benelux y Mónaco son mercados estratégicamente importantes para GAM, y Karim aporta la experiencia, credibilidad y visión necesarias para ayudarnos a establecer relaciones duraderas en la región. Su nombramiento refleja nuestra convicción en la experiencia local respaldada por recursos globales”.

Karim aporta más de 20 años de experiencia en gestión de activos y un profundo conocimiento de los mercados de Francia y Benelux. Pasó la última década en Robeco, donde se desempeñó como CEO de Robeco Francia, tras ocupar cargos de responsabilidad en Fidelity, Crédit Agricole y BNP Paribas. Es ampliamente reconocido por su enfoque centrado en el cliente y su capacidad para adaptarse a condiciones de mercado cambiantes.

Bajo una nueva dirección, GAM está afinando su enfoque en sus capacidades en gestión activa especializada, inversiones alternativas y gestión patrimonial, brindando a sus clientes acceso a talento de inversión de primer nivel y estrategias diferenciadas. Combinando experiencia interna con alianzas de alta calidad, el modelo de GAM conecta a los inversores profesionales con fuentes distintivas de rentabilidad, respaldado por una plataforma de distribución global y un renovado compromiso con el servicio al cliente local.

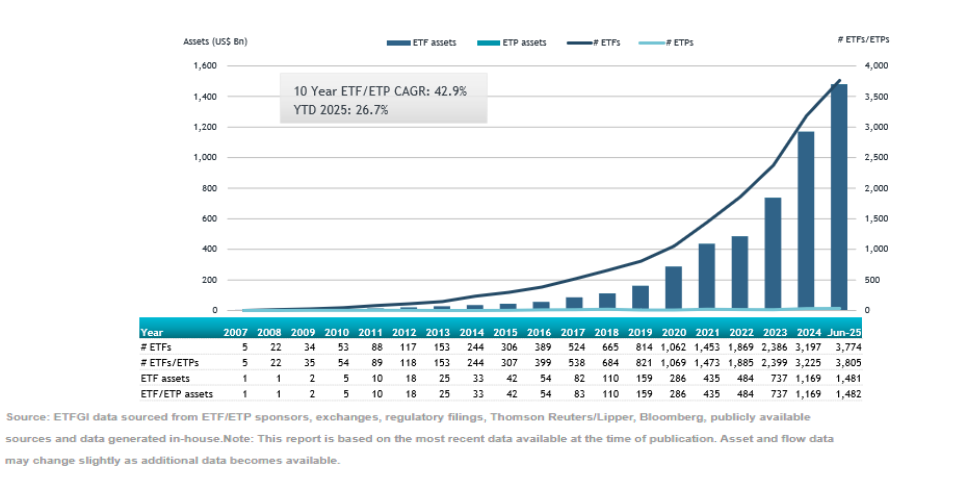

El patrimonio en ETFs activos a nivel mundial alcanzó los 1,48 billones de dólares hasta junio, lo que supone un crecimiento del 26,7% durante los seis primeros meses del año, según los últimos datos publicados por ETFGI. Esta cifra estuvo impulsada por unos flujos de entradas que también batieron nuevos récords: 46.770 millones de dólares en junio, lo que elevó las entradas netas acumuladas en el año a un récord de 267.020 millones de dólares, según el informe.

Precisamente, las suscripciones en los ETFs de gestión activa ganan cada vez más relevancia con respecto a las entradas de flujos en el conjunto de fondos cotizados. Según las cifras que ha ido publicando ETFGI, los flujos de inversión hacia los fondos cotizados alcanzaron en los seis primeros meses del año los 897.650 millones de dólares, es decir, 167.290 millones por encima que en el mismo periodo del año pasado, el 22,9% más. De las entradas de inversión a fondos cotizados de enero a junio, un total de 267.020 millones de dólares correspondieron a los ETFs de gestión activa, una cifra que es 112.980 millones de dólares más elevada que la del primer semestre de 2024, o, lo que es lo mismo, un 73% superior.

Por lo tanto, los flujos de entrada a ETFs de gestión activa este año ya representan el 29,7% del total de suscripciones de ETFs, frente al 21% que suponían en el mismo periodo del año pasado. Al cierre de 2024, este porcentaje se situaba en el 19,9%. El positivo comportamiento del mercado también aupó el patrimonio de los fondos cotizados de gestión activa a nivel mundial.

Respecto a la composición de la industria, a finales de junio, había 3.805 ETFs de gestión activa listados a nivel global, gestionados por 573 proveedores y cotizados en 42 bolsas de valores de 33 países.

La dinámica de los flujos

Si se analizan los flujos de junio, destaca que los ETFs activos de renta variable -listados a nivel mundial- registraron entradas netas de 24.650 millones de dólares, lo que eleva el total acumulado del año a 148.980 millones y supera, por lo tanto, los 89.350 millones registrados en el mismo periodo de 2024.

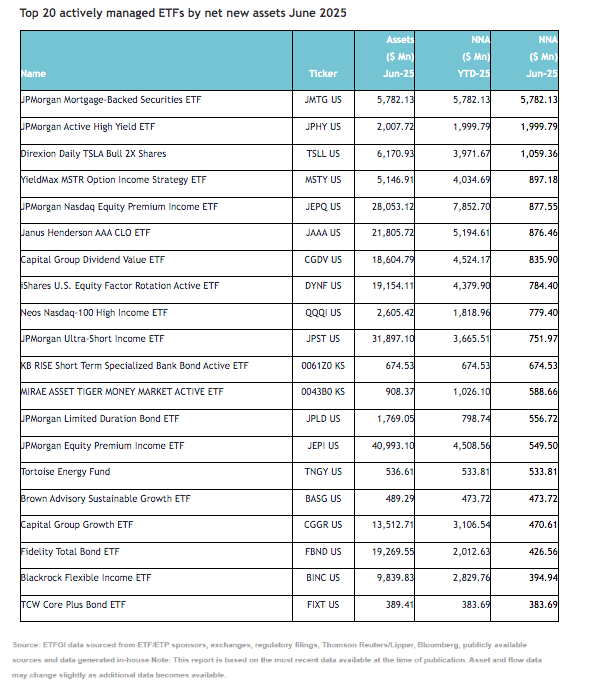

En el caso de los ETFs activos de renta fija, se reportaron entradas netas por 20.510 millones de dólares durante junio, alcanzando entradas acumuladas en 2025 de 102.600 millones, “muy por encima de los 54.490 millones registrados hasta junio de 2024”, explican desde ETFGI. Según indican, las entradas sustanciales pueden atribuirse a los 20 ETFs activos con mayores flujos netos, que en conjunto captaron 19.700 millones de dólares durante junio.

Dos ETFs de JPMorgan puestos en marcha recientemente, el JPMorgan Mortgage-Backed Securities ETF (JMTG US) y el JP Morgan Active High Yield ETF, lideraron el ránking de captación. El primero de ellos, con 5.780 millones de dólares.

Destacan las fuertes entradas de inversión en los ETFs de deuda colateralizada, como el Janus Henderson CLO AAA ETF, que registró suscripciones el mes pasado de 876 millones de dólares. Se trata del mayor ETF de CLO del mundo, con más de 21.000 millones de dólares de activos bajo gestión. Este año ya ha recibido flujos por casi 5.200 millones de dólares.

También es reseñable el interés por los ETFs de dividendos, como el Capital Group Dividend Value ETF, que solo en junio recibió entradas de inversión por 835,9 millones de dólares, lo que eleva las suscripciones en este año hasta los 4.524 millones de dólares.