Foto cedidaLeif Ferreira, CEO of Bit2Me, y Andrei Manuel, co-founder y COO of Bit2Me

Bit2Me ha alcanzado un hito histórico al convertirse en la primera fintech de criptoactivos en España en recibir la autorización de la Comisión Nacional del Mercado de Valores (CNMV), para operar como Proveedor de Servicios de Criptoactivos (CASP, por sus siglas en inglés). Según explican, esta autorización, otorgada conforme al exigente procedimiento establecido por el Reglamento Europeo sobre el Mercado de Criptoactivos (MiCA), marca un paso fundamental para Bit2Me en su objetivo de ofrecer servicios de criptoactivos regulados y transparentes, adaptados a las necesidades de todos los usuarios.

Con esta regulación, Bit2Me podrá seguir expandiéndose con confianza en Europa, asegurando que sus servicios sean fáciles de usar y estén alineados con las normativas europeas más estrictas. El Reglamento MiCA, que representa un avance significativo en la regulación del mercado de criptoactivos a nivel europeo, entró en plena aplicación el 30 de diciembre de 2024. Y a partir de fecha de hoy, Bit2Me podrá operar bajo esta nueva normativa, lo que refuerza su posición como un actor clave en el ecosistema cripto europeo y permite a la empresa continuar su crecimiento de forma segura y regulada.

A raíz de esta autorización, Leif Ferreira, CEO y co-fundador de Bit2Me, ha declarado: «Ser la primera fintech española y de habla hispana en obtener esta autorización bajo el marco regulatorio de MiCA es un testimonio de nuestro compromiso con la transparencia, la seguridad y la confianza en el mercado de criptoactivos. Estamos preparados para liderar esta nueva etapa en la regulación del sector, ofreciendo a nuestros usuarios la tranquilidad de operar en una plataforma completamente alineada con las normativas europeas”.

Según ha destacado João Augusto Teixeira, Chief Compliance Officer de Bit2Me, «la obtención de esta autorización no solo destaca el liderazgo de Bit2Me en la industria cripto, sino que también subraya su dedicación a cumplir con los más altos estándares regulatorios, estableciendo un precedente en el mercado español y europeo”.

El 17 de febrero de 2022, Bit2Me se convirtió, además, en la primera empresa nacional en obtener el registro del Banco de España como proveedor de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos, verificando así su cumplimiento con los requisitos de honorabilidad comercial y profesional establecidos para las entidades de crédito y con la normativa de Prevención de Blanqueo de Capitales.

Con la entrada en vigor del Reglamento MiCA, Bit2Me reafirma su misión de facilitar el acceso a los criptoactivos de manera segura, transparente y regulada, lo que le permitirá seguir consolidándose como una de las plataformas más confiables y avanzadas del sector, enfocándose en ofrecer soluciones adaptadas a las necesidades de todos los usuarios mientras sigue su expansión por Europa y a nivel internacional.

Foto cedidaLluís Alsina, consejero delegado de MoraBan, y Juan María Nin, presidente de MoraBanc.

MoraBanc ha formalizado la compra del 100% del Banco Europeo de Finanzas (BEF) tras recibir las autorizaciones del Banco de España y la Autoridad Financiera Andorrana. La operación, anunciada en julio de 2024, permite a MoraBanc contar por primera vez con una ficha bancaria en España y operar próximamente como una entidad financiera plenamente autorizada en el mercado español.

Según explican desde la entidad, la aprobación representa un hito estratégico para el grupo andorrano, que consolida así su hoja de ruta de crecimiento y refuerza su estructura operativa en España sumando la ficha bancaria de BEF a sus plataformas de asesoramiento ya existente a través de MoraWealth y la recién adquirida Tressis. «Esta doble vía, plataforma de inversión consolidada y ficha bancaria, permitirá al Grupo ampliar su oferta de servicios, tanto a los clientes actuales como potenciales, incluyendo productos de captación de pasivo y financiación», explican.

La integración de Tressis y la compra del BEF permitirá al Grupo sobrepasar los 18.000 millones de euros en patrimonio bajo gestión, alineándose con el plan estratégico del Grupo MoraBanc, que contempla alcanzar los 10.000 millones de euros en patrimonio bajo gestión en España en los próximos tres años. Juan María Nin, presidente de MoraBanc destaca que “la ficha bancaria nos permitirá reforzar nuestra forma de hacer banca, familiar y con un espíritu innovador, y de esta forma ser un banco referente para nuestros clientes”.

Lluís Alsina, consejero delegado de MoraBanc, valora que “esta nueva adquisición permite a MoraBanc seguir con la hoja de ruta trazada en el plan estratégico 2025-2027, que incluye, entre otros hitos, convertirse en un banco de referencia en España. La fortaleza del grupo permite complementar el crecimiento orgánico de los negocios tradicionales con nuevas adquisiciones”.

Una vez formalizada la compra del Banco Europeo de Finanzas por parte de MoraBanc se ha modificado asimismo la composición del Consejo de Administración, presidido por Juan María Nin. En este sentido, entran como nuevos consejeros: Lluís Alsina Álvarez, CEO de MoraBanc, Marc Mora Guerín, Francesc Xavier Maymó Gatell, Rita Estévez Luaña, Rosa Bruguera Brasó y José Manuel Lara García.

SafeBrok refuerza su estructura comercial en España con el nombramiento de Mario Pereira como director de Negocio. Según explica la firma, este nombramiento llega en un momento clave, ya que la compañía se encuentra en plena fase de expansión tanto a nivel de clientes como a nivel comercial. Además, se encuentra actualmente en pleno relanzamiento de su estructura comercial, con el objetivo de impulsar su crecimiento y reforzar la experiencia del cliente.

Con más de 20 años de experiencia en banca y servicios financieros, Pereira asume la responsabilidad de coordinar la estrategia comercial nacional, dinamizar los equipos e impulsar una red propia más sólida, eficiente y alineada con la visión del grupo. A lo largo de su trayectoria ha liderado equipos de mayores de 300 personas y ha gestionado carteras superiores a los 4.000 millones de euros, con presencia directa en regiones como Levante, Aragón, Navarra, Andalucía y Madrid. Antes de incorporarse a SafeBrok, Pereira desempeñó funciones directivas en Banco Santander, donde fue director de zona en localidades en España, además de responsable de oficinas especializadas en banca privada y empresas en Madrid.

“Lo que más me motiva de esta etapa es construir algo con impacto real pensando por y para el cliente. No se trata sólo de organizar y relanzar una red, sino de reforzar la confianza, de volver a dar valor a la relación con el cliente y con los equipos. Esa es la base de cualquier crecimiento sólido”, afirma Mario Pereira.

Pereira es licenciado en Ciencias Empresariales por la Universidad de Zaragoza, con especialización en Marketing y Mercados. Cuenta con la certificación European Financial Adviser (nivel I) por la Escuela FEF, ha cursado un programa ejecutivo en asesoramiento financiero en IE Business School y ha completado formación en transformación digital aplicada al entorno financiero.

“Mario sabe lo que implica liderar una red comercial y lo hace desde la experiencia real, no desde la teoría. En esta fase de evolución de SafeBrok buscamos avanzar sin perder el contacto con el terreno, y él aporta justo eso: visión práctica, trabajo cercano con los equipos y foco a largo plazo”, destaca Daniel Suero Alonso, presidente de Safe.

La industria de asesoramiento está cambiando, con tendencias crecientes como la demanda de un modelo de asesoramiento integral, de servicios de asesoramiento que no estén ligados a los productos de inversión o de gestión discrecional -acompañada de un asesoramiento global-. Así lo cree Borja Durán, CFA, CAIA, CEO y fundador de Wealth Solutions y Finletic, que sigue viendo oportunidades y catalizadores para la industria. «El crecimiento de la riqueza y la profesionalización de las estructuras familiares están generando una demanda creciente de asesoramiento especializado y de un acompañamiento más global, como son el diseño, organización, gobernanza y administración de sus oficinas familiares», explica en esta entrevista con Funds Society.

El experto, que participará en el Funds Society Leaders Summit el próximo 10 de septiembre, también contempla retos como el relevo generacional, la digitalización, el talento y los requisitos regulatorios, pero cree que entidades prestadoras de servicios, como Wealth Solutions, tienen un gran futuro por delante. Sobre todo porque mientras vislumbra «compresión de márgenes en las entidades distribuidoras de productos», defiende que en las entidades prestadores de servicios éstos se están manteniendo o incluso subiendo. También, y aunque su visión de negocio es positiva para los diferentes proveedores de productos, pues «hay espacio para todos», se muestra crítico con los que proporcionan «productos intermedios, sin alfa y con costes elevados», que, en su opinión, inexorablemente «irán pesando cada vez menos en las carteras de los clientes».

Nos lo cuenta en esta entrevista que reproducimos a continuación.

¿Qué servicios se están demandando más actualmente, y vienen creciendo en los últimos años: veis un auge del asesoramiento y la gestión discrecional de carteras?

Cada vez más familias e instituciones buscan un modelo de asesoramiento integral, donde se les pueda asistir no solo en áreas de inversiones sino en otros aspectos de su organización patrimonial y familiar. Asimismo, venimos viendo una demanda creciente de servicios de asesoramiento que no estén ligados a los productos de inversión. Una cosa es el asesoramiento y otra es cómo se materializan las inversiones. Esta tendencia empezó primero por las grandes familias y se está extendiendo a inversores de menor tamaño patrimonial. Vemos un crecimiento importante también en la gestión discrecional pero acompañado de servicio de asesoramiento global más allá de las puras inversiones.

¿Qué oportunidades ves en la industria para que entidades como la vuestra crezcan en el mercado español?

Ha habido muchas operaciones de compraventa de empresas familiares en España por fondos de private equity y por inversores industriales, lo que está generando mucho patrimonio líquido que antes estaba en las empresas. Esta transformación patrimonial requiere de servicios integrales que complementen el de las inversiones.

El crecimiento de la riqueza y la profesionalización de las estructuras familiares están generando una demanda creciente de asesoramiento especializado y de un acompañamiento más global, como son el diseño, organización, gobernanza y administración de sus oficinas familiares.

¿Cuáles son los retos a los que habrá que dar respuesta con mayor fuerza en los próximos años?

El relevo generacional es, sin duda, uno de los grandes desafíos. No solo implica un cambio de manos del patrimonio, sino también de valores, prioridades y formas de relación. A esto se suma la digitalización y la necesidad de adelantarse a las necesidades de los clientes y responder eficientemente a sus peticiones, cada vez más complejas.

La industria se enfrenta a varios otros retos, quizás el más importante es el talento, la formación y la adaptabilidad a las necesidades más demandantes que solicitan los clientes. Por otro lado, el aumento incesante de los requisitos regulatorios requiere de inversiones crecientes en tecnología para agilizar la respuesta a todas las obligaciones exigidas.

Mencionas la regulación… ¿ha pasado de ser un reto a un viento de cola, teniendo en cuenta las medidas de simplificación normativa que se están impulsando desde Europa?

Históricamente, la regulación ha sido vista como un obstáculo. No obstante, hoy las reglas están más claras que antes donde existía un mayor grado de ambigüedad. Siendo cierto que suponen una importante línea de gasto y dedicación por parte de las empresas de servicios de inversión, generan a su vez algunas barreras de entrada, y obligan afortunadamente a que se mantengan buenas prácticas de gestión por parte de los proveedores de servicios de inversión.

A pesar de que las exigencias regulatorias han crecido, la tendencia actual hacia la búsqueda de transparencia juega a favor de modelos como el nuestro, que siempre han apostado por estructuras claras y transparentes. Afortunadamente en nuestro caso, desde que empezamos en 2001, hemos sido 100% transparentes con el cliente en cuestión de costes y siempre les hemos informado de manera anual. Entonces no existía regulación para el servicio de asesoramiento y MiFID I ni se vislumbraba. Pero gracias a esta estrategia de claridad y transparencia todas las adaptaciones recientes por la evolución normativa no nos han supuesto grandes dolores de cabeza. Pero sería bueno para todos los participantes del sector que el peso normativo se fije en los aspectos esenciales para no abocar a la desaparición de empresas que tienen un papel importante en la sociedad.

Otro reto podría ser la rentabilidad, en un contexto de márgenes decrecientes para el sector y pago explícito. ¿Cómo se puede o cómo estáis trabajando para seguir siendo rentables?

El sector de gestión de patrimonios o banca privada se diferencia entre varios modelos de negocio, pero destacaría los dos mayoritarios. Las distribuidoras de productos (venden productos propios o distribuyen de terceros) y las que ofrecen servicios y no productos (asesoramiento, gestión o consultoría). Vemos compresión de márgenes en las entidades distribuidoras, ya que la regulación está forzando una mayor transparencia en los costes y esto está generando que los inversores puedan comparar las rentabilidades y costes de los productos de una manera más ágil que antes, forzando a que los productos de bajo valor añadido vayan desapareciendo o ajustando sus condiciones a propuestas de valor similares.

En las entidades prestadores de servicios, no productos, como es nuestro caso, los márgenes no sólo se están manteniendo, sino que incluso están subiendo en algunos de los servicios de la mano de un mayor abanico de propuestas y servicios. En nuestro caso, trabajamos con márgenes muy estrechos y nuestra única defensa es trabajar en la eficiencia interna sin perjudicar la personalización del servicio al cliente.

¿Dónde, en qué tipo de instrumentos y mercados buscáis el alfa?

En nuestro caso la búsqueda de alfa la hacemos principalmente con los clientes, les decimos que nuestra principal labor como asesores es reducir “su alfa negativa”, evitando decisiones emocionales o virajes bruscos de sus planes patrimoniales. En la inversión financiera nuestra filosofía es core-satellite, pero con una parte core (más de beta) muy destacada y buscamos el alfa en las inversiones ilíquidas o private equity.

Cada vez se está invirtiendo más en private equity en España, especialmente en los clientes de mayor patrimonio, lo vemos en nuestros clientes. Tiene sentido para aquellos que puedan destinar una parte de su patrimonio en inversiones ilíquidas durante décadas.

¿Qué tipo de gestoras crees que tienen más futuro en la industria española: firmas de gestión pasiva, grandes gestoras, gestoras especializadas…?

Las que realmente aporten valor, ya sea vía eficiencia de costes (gestoras de ETFs o indexadas) o con propuestas diferenciales de generación de alfa, transparencia y especialización. Creemos que hay espacio para todos los tipos de gestión, ya que cada asesor y cliente buscan ángulos distintos, por lo que es bueno que haya diversidad. Quizás vemos que la tendencia de productos intermedios, sin alfa y con costes elevados, irán pesando cada vez menos en las carteras de los clientes.

¿Qué objetivos de futuro tienes para Wealth Solutions?

En la medida en que la riqueza se vaya generando en la economía, aumente el conocimiento y la experiencia de los inversores, éstos trasladarán dinero de los depósitos a la inversión y esta industria seguirá creciendo. A nivel empresa, somos optimistas, el peso de los asesores independientes vs los bancos es muy pequeño cuando se compara con otros países europeos y anglosajones, por lo que de manera lenta pero inexorablemente tenderá a converger. En nuestro caso estamos comprobando esa tendencia, ya que venimos creciendo en nuevos activos un 25% anual compuesto en los últimos diez años: pensamos que esta tendencia continuará más años por los aspectos comentados anteriormente.

En cuanto a cliente objetivo: ¿el cliente latinoamericano está cada vez más en el foco de entidades como la vuestra?

En nuestro caso ya desde hace muchos años ayudamos a familias en Hispanoamérica desde nuestra filial americana que cuenta con una licencia de Registered Investment Advisor. Hemos ido viendo cómo el mercado allí crece más rápido y ofrece un buen complemento al negocio local. Por un lado, las empresas familiares allí crecen de media más que en Europa y también está habiendo una gran creación de riqueza y operaciones corporativas en empresas familiares. Por otro lado, cada vez les gusta más España, aunque no siempre se hacen residentes fiscales, sino que invierten en inmobiliario residencial mayoritariamente y pasan temporadas aquí. En su gran mayoría depositan su patrimonio financiero fuera del país y no vemos a corto y medio plazo que esto vaya a cambiar.

Un deseo: ¿cómo te gustaría ver la industria de asesoramiento dentro de cinco años?

Nuestro deseo sería fundamentalmente que los clientes se formen más, ganen una mayor experiencia para saber distinguir y seleccionar las diferentes alternativas que existen en el mercado, como ocurre en otros mercados más avanzados que el nuestro. Unos clientes más preparados nos forzarán como industria a reinventarnos continuamente para ofrecerles así un mayor valor añadido. Asimismo, cuanto más formados estén muchos potenciales clientes que ahora son ahorradores surgirán y se convertirán en inversores.

Elisa Ricón, directora general de Inverco, ha comunicado su deseo de dejar la Asociación. Según explican desde la organización, su salida se realiza de común acuerdo y tendrá como fecha de desvinculación el próximo 31 de julio de 2025.

Elisa Ricón se incorporó a Inverco en 2006 como responsable jurídica, proveniente de la Comisión Nacional del Mercado de Valores, y ha desarrollado su carrera profesional desde entonces en la Asociación, siendo nombrada en 2015 directora general. Desde Inverco señalan que, durante este periodo ha contribuido a profesionalizar y estructurar la Asociación.

Angel Martínez-Aldama, presidente de Iniverco, ha señalado que “la contribución de Elisa al desarrollo regulatorio e institucional del sector de inversión colectiva ha sido magnífica, pero deja una huella aún más profunda su capacidad de coordinar equipos y de entrega, disponibilidad y entusiasmo profesional. Sin duda, ha marcado una etapa que en Inverco valoramos extraordinariamente”.

Por su parte, Elisa Ricón finaliza esta etapa profesional con un sincero reconocimiento hacia todo el ecosistema de la inversión colectiva: “Me voy profundamente agradecida hacia todos los profesionales de un sector que trabaja honestamente para crear valor para los inversores y que, por eso, tiene mucho que decir en la construcción de un futuro más próspero. Y por supuesto, con muchísimo cariño y gratitud hacia Ángel y hacia todo el magnífico equipo de Inverco, pequeño en número, pero inmenso en dedicación, competencia y, lo más importante, en calidad humana”.

Faltan cuatro días para la entrada en vigor de los aranceles impuestos por EE.UU. a aquellos países con los que no hayan llegado a un acuerdo. Los dos últimos en lograrlo han sido la Unión Europea, que ha cerrado un trato comercial provisional para que la mayoría de sus exportaciones al mercado estadounidense estén sujetas a un arancel del 15%, y Japón, que ha acordado un arancel del 15% para todos sus productos. Ahora bien, a partir del 1 de agosto, los productos importados de Canadá, Brasil, Corea del Sur, Camboya o Bangladesh se enfrentarán a impuestos de entre el 25% y el 50%.

De cara a los próximos días, los expertos esperan que haya nuevos anuncios. En especial, está pendiente ver qué ocurre finalmente con el acuerdo preliminar alcanzado con China, así como con las conversaciones con India, que han avanzado, pero no hay un pacto definitivo. Además, México, Brasil, Canadá y Corea del Sur aún no han alcanzado acuerdos completos y pueden estar sujetos a aranceles adicionales si no concluyen negociaciones pronto.

Sobre los dos últimos acuerdos alcanzados con la UE y Japón, Philippe Waechter, economista jefe en Ostrum AM, considera que ambos “libraban” la misma batalla. “El arancel es el mismo (15%), la excepción sobre el acero y el aluminio es idéntica al 50%, el mercado se abre más a las empresas americanas y Europa se compromete a invertir 600.000 millones de dólares. Japón se quedó en 550 millones. De momento no tenemos la clave del reparto de los beneficios de estas inversiones (en el caso de Japón es del 90% para EE.UU.). Los europeos también comprarán 750.000 millones de energía en los próximos tres años, alejando a Europa de sus objetivos climáticos, y gastarán abundantemente en equipamiento militar estadounidense”, resume Waechter.

Para el economista jefe en Ostrum AM, los acuerdos de la UE y Japón refuerzan la idea de que “para seguir dependiendo del mercado estadounidense, europeos y japoneses están dispuestos a pagar un impuesto exorbitante que no se basa en otra cosa que en el riesgo de aislarse del mercado estadounidense”. Waechter considera que la realidad de estos aranceles responde a queel ciclo mundial hacía tiempo que había pasado a depender del consumidor estadounidense, de tal manera que el impulso macro dependía de ellos. “Una vez consolidada esta situación, el aumento de los derechos de aduana atrapa al resto del mundo, que debe pagar para mantener su dinámica cíclica”, matiza.

En opinión de Jared Franz, economista de Capital Group, es necesario comprender que no todas las barreras comerciales son iguales y que, en este caso, Trump está usándolos con diferentes fines. El más claro es el objetivo de negociar. “El presidente de EE.UU. ha dejado claro que algunos de los aranceles están destinados a presionar a otros países para que ayuden a Estados Unidos a cumplir sus objetivos políticos, como la lucha contra la inmigración ilegal y la reducción del flujo transfronterizo de drogas ilegales. Estas medidas podrían tener carácter temporal”, señala. En cambio, el caso de Europa y Japón, así como el de México, considera que se trata más de un objetivo de reequilibrio. “Los aranceles recíprocos pretenden restaurar el equilibrio con otros socios comerciales y su principal objetivo es reducir el déficit comercial estadounidense”, sostiene Franz.

Según su conclusión, «estas motivaciones tendrán una gran influencia en el escenario final de aranceles. Lo más probable es que los aranceles que se utilicen con fines de negociación no se prolonguen demasiado en el tiempo, mientras que aquellos que forman parte de un proceso más amplio de desvinculación podrían ser más definitivos”

Un acuerdo más, menos incertidumbre

De los términos del acuerdo comercial entre EE.UU. y la UE sabemos que incluye un arancel base del 15% a casi todas las importaciones de la UE, incluidos sectores clave como el automotriz (actualmente gravado al 27,5%), mientras que los aranceles sobre el acero y el aluminio europeos se mantendrán en el 50% por el momento, aunque se espera que se transformen en un sistema de cuotas. Además, el acuerdo también contempla compromisos de gasto significativos: la UE se ha comprometido a compras por valor de 750.000 millones de dólares en petróleo, gas, combustible nuclear y equipos militares y de chips durante el segundo mandato de Trump, mientras que las empresas europeas podrían invertir 600.000 millones de dólares en EE.UU. durante el mismo periodo.

En este sentido, por ahora, los mercados europeos de renta variable parecen haber digerido el acuerdo comercial entre EE.UU. y la UE con optimismo, ya que tener un acuerdo supone reducir la incertidumbre. “Hay avances en las negociaciones comerciales, pero persisten los riesgos. Los inversores estarán atentos a la publicación de datos económicos que puedan ofrecer pistas sobre el impacto de los aranceles en la actividad y las posibles decisiones de política. Con las conversaciones sobre aranceles aún en curso y las trayectorias de la política monetaria global en un momento de cambio, las próximas semanas podrían ser cruciales para moldear las expectativas de los inversores para el resto de 2025”, sostienen desde Muzinich&Co.

“Desde el punto de vista europeo, otro factor atenuante es el hecho de que, con el acuerdo, los productos de la UE estarán en igualdad de condiciones con algunos de sus competidores de niveles de desarrollo similares (por ejemplo, Japón) y acabarán recibiendo un trato mejor que muchos mercados emergentes que han alcanzado acuerdos con EE. UU. en las últimas semanas. Sin embargo, si el optimismo del mercado se extiende a la moneda europea, esto añadiría nuevos vientos en contra para la zona euro (más sobre esto más adelante)”, añade Gilles Moëc, economista jefe de AXA IM.

En opinión de Apolline Menut, economista de Carmignac, el acuerdo evita el peor de los escenarios, con aranceles estadounidenses del 30% amenazados por Trump, una escalada caótica de represalias y una guerra comercial en toda regla. «Europa no tiene la influencia económica y tecnológica estratégica de la que presume China sobre algunos eslabones clave de las cadenas de suministro industrial. Es cierto que los fabricantes estadounidenses dependen más de los proveedores europeos de bienes intermedios que a la inversa, pero en una escalada de represalias, Trump podría haber ampliado la lucha para incluir restricciones al suministro de materias primas energéticas y servicios digitales a la economía europea, donde la UE es totalmente dependiente de EE.UU.», señala.

Qué pierde la UE

Sin embargo, Waechter considera que es “un día triste” para Europa. “Europa tiene tanto miedo de aislarse de Estados Unidos que las negociaciones solo se refieren a las mercancías y no al conjunto de bienes y servicios cuyo comercio está equilibrado. Por tanto, Europa no se dará a sí misma la capacidad de una forma de independencia tecnológica, ya que el desequilibrio en los servicios está ligado en gran medida a la tecnología. Esto significa que la esperanza de Draghi de invertir masivamente para estabilizar el retraso tecnológico con respecto a los estadounidenses es ahora sólo una idea, un sueño que ha pasado. La capacidad de generar una fuerte dinámica de ingresos ha sido una quimera. La dinámica de los ingresos se convertirá en una auténtica lucha de poder en Europa, ya que el pastel no va a crecer significativamente. Tendrá que repartirse entre los activos y los inactivos, y también entre los activos. La dinámica social será interesante pero muy peligrosa”, argumenta el economista jefe en Ostrum AM.

Los analistas de Ebury creen que, a pesar del impacto negativo en la economía europea, se han evitado males mayores. “Aunque aún quedan por ultimar muchos detalles del acuerdo y es probable que los aranceles sigan teniendo un impacto negativo no desdeñable sobre el crecimiento, los inversores se estarán alegrando de que se haya evitado el peor de los escenarios”, señalan.

Para Felipe Villarroel, gestor de TwentyFour (Vontobel), este es un acuerdo similar al logrado por Reino Unido. “Este es un resultado subóptimo para Estados Unidos, la Unión Europea y la economía global, pero al mismo tiempo es uno que la economía podría ser capaz de soportar sin consecuencias catastróficas a nivel macroeconómico. Los expertos ya han adaptado sus proyecciones incorporando una tasa arancelaria en el rango del 10%-15%. Además, los mercados han tenido algunos meses para asimilar lo que este tipo de resultado significaría para las empresas y las proyecciones de crecimiento; la conclusión parece ser que ciertos sectores, como el automotriz, sufrirán un gran golpe, mientras que el resto se verá afectado de forma indirecta a través de tasas de crecimiento subóptimas, pero podrán seguir adelante”, sostiene Villarroel.

Renta variable europea

Desde un punto de vista positivo, destaca que con este acuerdo, los europeos lograron proteger algunos sectores clave de los aranceles sectoriales más costosos (que oscilan entre el 25% y el 50% o más): «El acuerdo reduce los aranceles sobre los automóviles (del 25% de la «Sección 232» al 15%) y cubre tanto los semiconductores (amenazados con un impuesto del 25% por una investigación en curso del BIS) como los productos farmacéuticos (para los que Trump había evocado tipos de hasta el 200%). Reduce considerablemente la incertidumbre en materia de política comercial para las cadenas de suministro europeas, aunque el diablo está en los detalles, especialmente en torno a las ambiguas disposiciones arancelarias cero por cero».

Por úlitmo, Johanna Kyrklund, directora de Inversiones del Grupo Schroders, sigue poniendo el foco en que Europa seguirá viéndose beneficiada de la búsqueda diversificación en las carteras de renta variable. Hemos visto una gran demanda de activos europeos, tanto de acciones como de bonos. Las acciones europeas han funcionado este año y aún vemos atractivo en ellas. Así que, creo que Europa ha sido el principal beneficiario de la búsqueda de diversificación de los inversores globales.También ha habido un interés particular por los bonos europeos, lo que demuestra que los inversores no están jugando con su exposición a los bonos, sino que están diversificando. Y, entre tanto, el euro se ha fortalecido frente al dólar. De hecho, creemos que todavía hay potencial en el euro y somos bastante positivos con los mercados europeos”, argumenta Kyrklund.

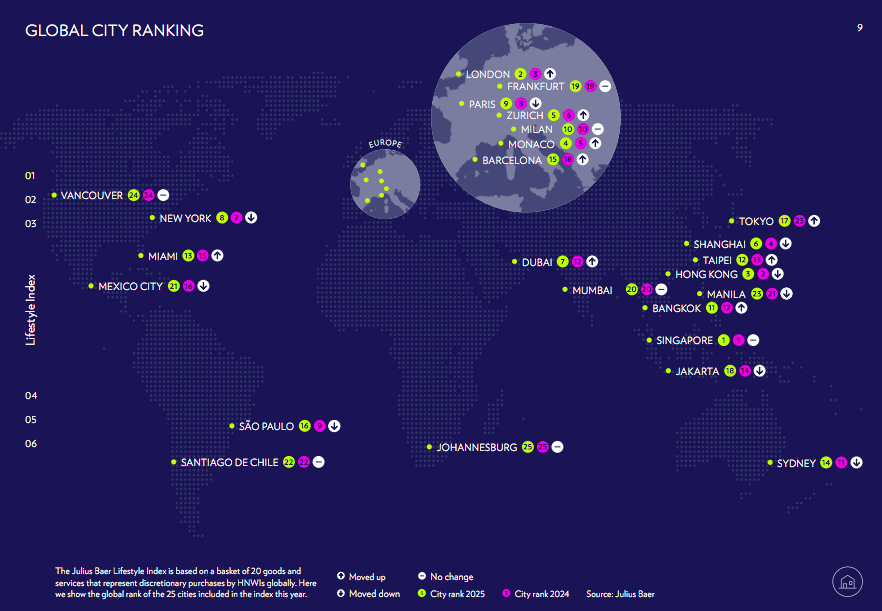

En un contexto de desaceleración del consumo global, crecientes tensiones geopolíticas e inminentes disputas comerciales, los Individuos con Alto Patrimonio Neto (HNWI, por su acrónimo en inglés) están adaptando sus prioridades, según la nueva edición del Informe de riqueza y estilo de vida globales 2025 de Julius Baer.

“Si bien la recopilación de datos finalizó antes de que EE.UU. anunciara sus nuevos aranceles, nuestros resultados aún indican un cambio notable”, señalan. Una de sus principales conclusiones es que, por primera vez desde su lanzamiento, el informe ha registrado una disminución del 2%, después de mediciones realizadas en dólares estadounidenses, un avance sorprendente en un segmento que tradicionalmente ha superado el crecimiento promedio de los precios al consumidor. “Si bien los servicios cayeron ligeramente un 0,2%, los precios de los bienes disminuyeron un considerable 3,4% de promedio”, matizan.

Según explica Christian Gattiker, director de Análisis de Julius Baer, “a la luz de los acontecimientos y de la incertidumbre actual, generada por las tensiones comerciales y las escaladas arancelarias, nuestras conclusiones han surgido antes de que expire la tregua decretada por la Administración Trump, por lo que a buen seguro que la próxima edición del informe de riqueza y estilo de vida, la del año próximo, ofrecerá datos relevantes y fascinantes desde una visión retrospectiva”.

Una de las conclusiones del informe es que la clasificación de ciudades se mantiene muy competitiva. En este sentido, Singapur mantiene su posición como la ciudad más cara para los HNWI a nivel mundial, seguida de Londres, que asciende al segundo puesto. Hong Kong completa el podio en tercer lugar. Sin embargo, se observan movimientos significativos en otros lugares, con Bangkok y Tokio subiendo seis puestos cada una, y Dubai continuando su ascenso.

La región EMEA

Si nos centramos en la región EMEA (Europa, Oriente Medio y África), se observa que sus ciudades vuelven a destacar, representando ya más de la mitad del top 10 mundial. Londres lidera la región, ascendiendo al segundo puesto a nivel mundial, mientras que Mónaco y Zúrich suben una posición, hasta el cuarto y quinto lugar, respectivamente. Dubai ha ascendido cinco puestos, hasta el séptimo, consolidando su posición como un serio contendiente entre los centros tradicionales de riqueza. Milán y Fráncfort mantuvieron sus posiciones, mientras que París descendió ligeramente en la clasificación. Johannesburgo se mantiene en la parte inferior a pesar de algunos aumentos de precios.

“La evolución de los precios en EMEA ha sido moderada en general, con precios en moneda local estables o incluso a la baja en ciudades como Zúrich. El aumento de precios más notable de la región se produjo en París, donde el aumento de los costes de viajes y alojamiento provocó un incremento interanual del 5%. Los costes de la educación privada en Londres también se dispararon, impulsados por los recientes cambios legislativos”, explican. Otras regiones geográficas

A los autores del informe les llama la atención que Singapur sigue siendo la ciudad más cara del mundo, lo que subraya la continua importancia de Asia-Pacífico. Asia-Pacífico solo registró ligeras disminuciones de precios del 1% en promedio en toda la región, lo que la convierte en la más estable de todas nuestras regiones este año. En cuanto a las clasificaciones, Bangkok y Tokio registraron los mayores avances, subiendo seis puestos cada una, hasta el 11º y el 17º lugar, respectivamente. Por el contrario, Shanghái descendió del cuarto al sexto lugar.

En Asia-Pacífico, el gasto en bienes se mantiene alto, aunque las preferencias de los consumidores siguen evolucionando. Cabe destacar que el precio de la tecnología se redujo drásticamente (un 21,4%), mientras que los vuelos en clase ejecutiva aumentaron un 12,6%. El creciente patrimonio de la población de alto nivel económico de Asia-Pacífico, junto con un mayor interés en la salud, el bienestar y las experiencias, continúa determinando los patrones de gasto en toda la región.

En América, Nueva York se mantiene como la ciudad mejor clasificada de la región (octava a nivel mundial). Miami ascendió dos puestos, hasta el 13.º, mientras que São Paulo y Ciudad de México descendieron en la clasificación.

La evolución de los precios

Otra de las conclusiones que arroja el informe es que si bien los precios promedio de los bienes en dólares estadounidenses disminuyeron en América, la región registró algunos de los mayores aumentos en vuelos en clase ejecutiva (+39,3 %) y suites de hotel (+17,5 %). Estos aumentos han incrementado significativamente el costo de los viajes y la hospitalidad, que ahora es un 41 % más caro que el promedio mundial. Cabe destacar que los aumentos de precios en moneda local fueron mucho más pronunciados en América Latina, donde Ciudad de México y Santiago experimentaron aumentos de hasta el 16 % y el 15 %, respectivamente.

En este sentido, el Índice 2025 refleja tendencias divergentes entre categorías. La mayor caída de precios a nivel mundial se observó en tecnología (-22,6 %), tras la reducción de precios en artículos como las MacBooks. En cambio, los vuelos en clase ejecutiva experimentaron el aumento de precios más significativo (+18,2 %), impulsado por los cambios en los modelos de negocio de las aerolíneas, la oferta limitada de aviones y la demanda sostenida de viajes premium. El coste de la educación privada también aumentó considerablemente (+5,1 %), especialmente en Londres tras la modificación del IVA del gobierno británico sobre las matrículas de las escuelas privadas. Los relojes experimentaron un aumento del 5,6 %, lo que refleja la continua demanda de modelos excepcionales y de alta calidad.

Foto cedidaAmanda Rebello, responsable de Ventas de ETFs y Fondos Indexados de UBS AM.

UBS Asset Management (UBS AM) ha anunciado el nombramiento de Amanda Rebello como nueva responsable de Ventas de ETFs y Fondos Indexados, con efecto a partir del 16 de septiembre. Según explica la gestora, Rebello Amanda sustituye a Clemens Reuter, quien se jubila tras 15 años en UBS y más de 30 años en la industria.

Rebello aporta una sólida trayectoria en liderazgo y una profunda experiencia en la industria, tanto en ETFs activos como pasivos, en las regiones de EMEA y Norteamérica. Se incorpora a UBS AM desde DWS, donde fue recientemente responsable de Ventas de Xtrackers para el mercado nacional estadounidense, con base en Nueva York. Anteriormente trabajó en BlackRock, en Londres, donde ocupó diversos cargos de responsabilidad dentro del negocio de iShares, incluyendo la dirección de ventas de productos estructurados y derivados vinculados a ETF en la región EMEA.

Ahora, tendrá su sede en Londres y formará parte del Foro de Gestión de Atención al Cliente de UBS AM, reportando a André Mueller. Ella y Clemens trabajarán estrechamente para asegurar una transición fluida y mantener el impulso, basándose en el lanzamiento del primer ETF activo de UBS AM y una gama central tanto de ETFs de renta variable como de renta fija.

“El nombramiento de Amanda refleja nuestro compromiso con la aceleración de nuestro crecimiento en esta área estratégica. Estoy convencido de que está en una posición óptima para llevar el negocio al siguiente nivel en este entorno altamente competitivo, a medida que seguimos desarrollando nuestra oferta y ampliando nuestras capacidades a nivel global”, ha destacado André Mueller, responsable de Atención al Cliente de UBS AM.

Las capacidades de UBS AM en ETFs y fondos indexados forman parte de su amplia y consolidada unidad de negocio de inversión indexada, que cuenta con 823.000 millones de dólares en activos gestionados.

A principios de año, se esperaba que los tipos se mantuvieran elevados, mientras aumentaban las señales de una mayor divergencia entre los mercados de renta fija, fruto de la reacción de los inversores y los bancos centrales ante una dinámica del crecimiento y la inflación cada vez más localizada. Desde la crisis inflacionista de 2021-2022, los mercados han barajado en varias ocasiones la posibilidad de que los tipos se mantuvieran «más altos durante más tiempo», para luego aferrarse a cualquier indicio de relajación que impulsara repuntes en los mercados, como ocurrió en el último trimestre de 2023 y durante el verano pasado. La pregunta es: ¿podría ser diferente esta vez? ¿Y qué puede aportar la renta fija en una cartera más amplia?

Los «vigilantes» han vuelto; los flujos de capital podrían seguirlos

La primera mitad del año ha estado marcada por numerosas sacudidas externas. La política arancelaria del gobierno estadounidense se se fue endureciendo cada vez más hasta culminar con el anuncio del «Día de la Liberación» a principios de abril. Después, una nueva escalada acabó dinamitando décadas de política comercial, hasta que se declaró una tregua temporal. En este contexto, fueron los bonos de mayor duración —y no los mercados bursátiles— los que impusieron disciplina, obligando a las autoridades a replantearse su enfoque. Esto podría marcar el regreso de los «bond vigilantes», con los mercados de renta fija ejerciendo presión sobre los gobiernos cuyas perspectivas fiscales muestran un claro deterioro. Aunque algunos aranceles puedan deshacerse mediante acuerdos comerciales, aumenta la probabilidad de un auge del nacionalismo económico y de la repatriación de capitales. Este fenómeno podría derivar en salidas de capital desde activos financieros estadounidenses hacia la renta fija global, con el consiguiente aumento de las primas de riesgo y de los rendimientos de los bonos a largo plazo en EE. UU. En el resto de mundo, esta dinámica actuaría como un factor técnico de apoyo a los activos financieros no estadounidenses. La renta fija europea, japonesa y china podría verse beneficiada por las salidas de capital procedentes de Estados Unidos.

Los problemas se acumulan

Seguimos esperando una mayor volatilidad en los mercados de tipos, sobre todo en los vencimientos a más largo plazo. Aunque las curvas de tipos de los mercados desarrollados se han normalizado, podrían continuar acentuándose debido a la persistencia de la inflación y al elevado gasto público. La creciente preocupación por la sostenibilidad de la deuda podría dar pie a un aumento de las primas de plazo en los mercados desarrollados, especialmente en Estados Unidos.

La zona euro es un buen ejemplo de esta tensión: el Banco Central Europeo parece decidido a continuar con su ciclo de recortes, mientras que el incremento sostenido del gasto en defensa —especialmente en Alemania— y el deterioro fiscal en varios países (notablemente en Francia) podrían presionar al alza los rendimientos de los bonos a largo plazo. Del mismo modo, la curva de tipos japonesa se ha acentuado considerablemente durante el último año: los bonos a 30 años han alcanzado el rendimiento más alto en lo que va de siglo, pese a que la política monetaria sigue siendo notablemente laxa. A diferencia de otros mercados, prevemos que la curva japonesa podría aplanarse si el Banco de Japón decide subir sus tipos oficiales como respuesta a un posible acuerdo comercial con EE. UU. y a la inflación persistente a nivel interno.

¿Dónde está hoy el activo refugio?

En épocas de turbulencias macroeconómicas, los tipos de interés deberían actuar como ancla, apreciándose a medida que caen los activos más arriesgados. Desde 2022, los inversores han puesto en duda tanto el rendimiento total de los bonos como su capacidad de diversificación frente a la renta variable. La reciente inestabilidad sugiere, sin embargo, que la renta fija ha recuperado su papel tradicional: vuelve a ofrecer ingresos y cobertura frente a caídas dentro de las carteras. No obstante, es posible que esa ancla ya no se encuentre donde solía. Durante el mes de abril, muchos inversores comenzaron a cuestionar implícitamente el papel del mercado de bonos del Tesoro estadounidense como principal activo diversificador en momentos de crisis exógenas. La rebaja de calificación por parte de Moody’s podría reforzar aún más la idea de que otros activos —como la deuda pública europea, australiana o japonesa, además de determinadas divisas— pueden desempeñar esa función dentro de una cartera bien diversificada. En definitiva, los bonos siguen demostrando su capacidad para actuar como activo refugio en tiempos de elevada volatilidad, aunque probablemente hará falta un enfoque más activo, ya que las dinámicas locales tienen cada vez más peso en la evolución de los rendimientos frente al ciclo global.

Visión sobre el mercado de crédito: Cómo navegar en aguas turbulentas en un año de fuerzas cruzadas en los mercados

¿La primera mitad de 2025 te ha parecido una montaña rusa inesperada? Si es así, no está solo. Lo que parecía un tranquilo paseo por el río se ha convertido en un viaje salvaje que estuvo a punto de hacer tambalear los mercados y hundir la economía global. Sin embargo, la economía estadounidense ha logrado mantenerse a flote: el desempleo continúa en mínimos históricos y los consumidores no han dejado de remar. Los fundamentales de las empresas, tanto en EE. UU. como en otros países, se mantienen sólidos: los flujos de caja son abundantes, la emisión de nueva deuda es reducida y las fusiones están en un nivel moderado.

Dicho esto, las aguas siguen agitadas. La política monetaria de la Reserva Federal sigue siendo restrictiva, mientras que la mayoría de los demás bancos centrales ya han comenzado a relajarla. Aunque los diferenciales se han ampliado respecto a enero, aún no ofrecen una prima de riesgo atractiva. En este entorno, prefiero mantener una postura prudente y esperar mejores oportunidades de entrada.

La situación fuera de EE. UU.

Aunque no anticipo una pérdida repentina de confianza en los mercados estadounidenses, sí podríamos empezar a ver cómo los inversores desplazan su atención hacia otras regiones con un mayor potencial. Estoy aumentando mi exposición al crédito fuera de EE. UU., en concreto a deuda global de alto rendimiento y a empresas de mercados emergentes, para construir una cartera más resiliente en el entorno volátil actual.

¿Dónde observamos condiciones más favorables?

Valores financieros europeos: bien capitalizados, prácticamente aislados de la dinámica comercial estadounidense y preparados para beneficiarse del gasto fiscal alemán, los bancos europeos muestran solidez en medio de la incertidumbre.

Deuda corporativa de mercados emergentes: las compañías con escasa exposición a Estados Unidos —como las de servicios públicos y telecomunicaciones— presentan flujos de caja estables y un bajo nivel de apalancamiento. Vemos en este segmento una base sólida.

Bonos convertibles: con unos diferenciales de alto rendimiento más ajustados, los bonos convertibles ofrecen un potencial alcista asimétrico. Al contar con un suelo, estos bonos brindan protección en entornos de aversión al riesgo, mientras que su vinculación con la renta variable les confiere un importante potencial en escenarios alcistas. Además, permiten ganar exposición a los sectores de tecnología y ciencias biológicas, infrarrepresentados en la mayoría de las carteras de renta fija.

¿Dónde preferimos optar por la prudencia (por ahora)?

Deuda corporativa a corto plazo con grado de inversión: los diferenciales son estrechos, y el aumento de las primas de plazo —debido a la mayor emisión de bonos del Tesoro estadounidense— podría lastrar la rentabilidad. Esta situación, junto con las tensiones arancelarias que podrían afectar a los márgenes, nos lleva a optar por la prudencia.

Deuda soberana de mercados emergentes: aunque los fundamentales son sólidos, el potencial alcista parece limitado. Nos centramos en un grupo selecto de emisores de alta convicción y perspectivas de mejora.

CMBS: el mercado de CMBS sigue mostrando gran volatilidad. Evitamos riesgos conocidos —como oficinas de baja calidad o centros comerciales regionales—, pero en algunos segmentos bien posicionados, como oficinas de gama alta u hoteles de lujo en Nueva York, detectamos oportunidades claras.

Cómo sortear las aguas turbulentas que se avecinan

Este año requiere las habilidades de un guía experto en rafting: adaptarse rápidamente a los cambios, leer bien las corrientes y saber aprovechar la oportunidad en cuanto aparezca el cauce adecuado. Una estrategia flexible y global puede ayudar a afrontar los retos y convertir la incertidumbre en una ventaja. Si los inversores actúan con agilidad y amplían su campo de visión, no solo lograrán mantenerse a flote, sino avanzar con determinación durante la segunda mitad de 2025.

Descubre las soluciones de renta fija que propone Wellington para hacer frente a la nueva era económica en su página web.

Artículo escrito por Marco Giordano, Investment Director; Amar Reganti, Fixed Income Strategist, y Campe Goodman , CFA, Senior Managing Director and Portfolio Manager en Wellington Management.

La economía estadounidense es importante, pero no es la única en un enfoque global. En opinión de Scott DiMaggio, Head Fixed Income de AllianceBernstein, los inversores deberían sentirse cómodos con la evolución de las expectativas políticas y las turbulencias a corto plazo, y posicionar sus carteras para aprovechar las oportunidades que surjan de los periodos de mayor volatilidad.

“Por encima de todo, se deben mantener atentos a las tendencias generales, como la desaceleración del crecimiento económico, los atractivos yields iniciales y la demanda acumulada. A nuestro juicio, se trata de un entorno favorable para los inversores en bonos. Y creemos que las condiciones actuales pueden resultar prósperas para aquellos de ellos dispuestos a aprovecharlo”, señala DiMaggio.

Según su visión, los inversores que globalizan sus carteras de bonos hoy en día aumentan la exposición a políticas que favorecen el crecimiento. “Esto se debe a que muchos bancos centrales de todo el mundo han comenzado a recortar sus tipos oficiales este año, priorizando el crecimiento por encima de los esfuerzos de contener la inflación hasta los objetivos a largo plazo. El Banco Central Europeo ha aplicado ocho recortes en 2025, recortando su tipo oficial hasta el 2,15%. Eso supone más de 200 puntos básicos por debajo del tipo oficial de los fondos federales de EE.UU.”, añade.

Seis estrategias para mantenerse alerta

En este contexto, DiMaggio propone seis estrategias para posicionar las carteras de renta fija:

Gestionar la duración. El experto reconoce que predecir la dirección de los yields de los bonos a corto plazo resulta difícil, por eso su atención sigue centrada en el medio plazo y cree que es ahí donde deben centrarse también los inversores. “Históricamente los yields han descendido cuando los bancos centrales han flexibilizado sus políticas. Por lo tanto, en nuestra opinión, es probable que los bonos experimenten un aumento de precios a medida que caigan los yields en los próximos dos o tres años en la mayoría de las regiones”, defiende. Además, espera que los bonos, que han retomado recientemente su papel tradicional como refugio en tiempos de incertidumbre, mantengan esa función. “Dicho de otro modo, probablemente la duración mantendrá una correlación negativa con la renta variable, en nuestra opinión, y creemos que debería formar parte de la asignación general de activos”, añade.

Tener una perspectiva global. DiMaggio considera quecuando las políticas monetarias divergen, las oportunidades idiosincráticas aumentan en todo el mundo y las potenciales ventajas que ofrece la diversificación entre los diferentes tipos de interés y ciclos económicos se intensifican.

Concentración en el crédito de calidad. En este entorno incierto, el crédito ha demostrado más resiliencia que las acciones. Los diferenciales de los segmentos investment grade y high yield se ampliaron inicialmente tras el anuncio de los aranceles en abril, pero después se han estrechado. Según su visión, las condiciones actuales exigen una cuidadosa selección de valores. “Creemos que tiene sentido infraponderar los sectores cíclicos, las empresas con calificación CCC —que representan la mayor parte de los impagos— y la deuda titulizada con calificaciones más bajas, ya que son los más vulnerables en una ralentización económica. Una combinación de sectores de mayor rendimiento en todo el espectro de calificaciones —incluidos bonos de empresa, deuda de mercados emergentes y activos titulizados—ofrece mayor diversificación”, afirma.

Adoptar una postura equilibrada. “Creemos que tanto la deuda pública como los sectores de crédito tienen cabida actualmente en las carteras. Entre las estrategias más efectivas se encuentran aquellas que combinan deuda pública y otros activos sensibles a los tipos de interés con activos de deuda corporativa orientados al crecimiento en una única estrategia gestionada de forma dinámica”, argumenta.

Asociarse con un enfoque sistemático. Según su experiencia, los enfoques de inversión sistemáticos en renta fija de gestión activa pueden ayudar a los inversores a aprovechar esas oportunidades. “Las estrategias sistemáticas se basan en una serie de factores predictivos, como el momentum, que no se capturan eficazmente con la inversión tradicional. Dado que los enfoques sistemáticos dependen de diferentes factores, creemos que sus rentabilidades complementan a las estrategias activas tradicionales. Además, estas estrategias son impasibles: no se ven influidas por los titulares que inciden en las emociones de los inversores”, explica DiMaggio.

Protegerse frente a la inflación. Por último, el Head Fixed Income de AllianceBernstein considera que los inversores deberían plantearse incrementar sus asignaciones a estrategias de inflación. “Esta idea se basa en el riesgo de que la inflación aumente súbitamente en el futuro, en sus efectos corrosivos y en la asequibilidad de la protección explícita contra ella”, concluye.