Resulta curioso que en EE.UU., además de tributar considerablemente menos que en España, las personas físicas tienen a su alcance diversas herramientas y recursos para eludir aún más el pago. El ejemplo más claro de estos recursos es el mercado Municipal Bonds.

Para entender bien cómo funciona, es necesario tener presente que, a diferencia de España –en donde un pagador paga un IRPF dividido entre el Estado español y la comunidad autónoma correspondiente–, en EE.UU. el mismo pagador debe presentar dosformularios distintos entre sí, uno para el estado federal y otro para el State (equivalente a la comunidad autónoma en España). Los inversores que compran Municipal Bonds están prestando dinero al State a cambio de una cantidad determinada de pagos de intereses. Normalmente, dichos pagos están exentos de los impuestos sobre la renta federal estadounidense.

¿Por qué ocurre esto?

La idea de que los intereses pagados por los Municipal Bonds estuvieran exentos de impuestos surge de la premisa de la inmunidad intergubernamental; es decir, que tanto el gobierno federal como cada State se abstienen de gestionar o limitar la soberanía fiscal y económica del otro, dentro del mercado de Municipal Bonds.

A lo largo de los años, muchos han argumentado que esta exención fiscal estadounidense debería abolirse, ya sea porque otorga a cada State una ventaja injusta sobre las empresas a la hora de recaudar capital, o bien porque los bonos exentos de impuestos son puramente un refugio fiscal para los ricos.

En 1988, la Corte Suprema de los Estados Unidos decidió que la exención de impuestos no era un derecho constitucionalmente protegido del que disfrutaban naturalmente los States, sino más bien un «regalo» del Congreso estadounidense.

En su caso «North Carolina contra Baker», la Corte decidió que «los propietarios de bonos del State de North Carolina no tienen ningún derecho constitucional a no pagar impuestos sobre los ingresos que obtienen de los bonos y los States no tienen ningún derecho constitucional a emitir bonos que paguen tasas de interés más bajas que otros emisores».

No obstante, el mercado de Municipal Bonds en Estados Unidos se está incrementando enormemente; hoy en día, hay más de 3.500.000.000.000 dólares en Municipal Bonds en circulación.

¿En qué afecta a un inversor todo este proceso?

A la hora de adquirir un bono, lo más importante para un inversor es la cantidad de impuestos que tiene que facturar. De esta forma, debe elegir entre Municipal Bonds u otros tipos de bonos, como por ejemplo, «Taxable».

El más importante de ellos se relaciona con el tamaño de la factura de impuestos del inversor. Si se encuentra en el tramo impositivo del 32% y vive en un State con tasas impositivas sobre la renta relativamente altas, entonces invertir en Municipal Bonds probablemente será una mejor opción que los bonos sujetos a impuestos sobre la renta federal. Alternativamente, si sus ingresos se encuentran en el tramo impositivo del 12%, es posible que desee mantenerse alejado de los Municipal Bonds.

Siguiendo con lo expuesto anteriormente, el inversor puede encontrarse con las fórmulas que se describen a continuación:

«Taxable Equivalent Yield»

El rendimiento equivalente a impuestos tiene en cuenta su tasa impositiva actual para determinar si una inversión en Municipal Bonds es equivalente a una inversión correspondiente en un bono sujeto a impuestos determinados. La fórmula para ello es la siguiente:

Al poner esta fórmula en práctica, se contemplan Municipal Bonds libres de impuestos con un rendimiento del 4% y el impuesto federal es del 35% y del impuesto local es del 3%, por una suma del 38%. Introduciría los números de la siguiente manera:

En este caso, el rendimiento equivalente a impuestos sería del 6,45%. Esto significa que, si instrumentos de deuda sujetos a impuestos equivalentes ofrecen rendimientos en el rango del 5,5% al 6%, el mercado de Municipal Bonds con un rendimiento del 4% —aunque su rendimiento nominal parezca más bajo a priori— ofrece un mejor rendimiento.

Tribuna de Peter Dougherty, Financial Planner en Bissan Wealth Management.

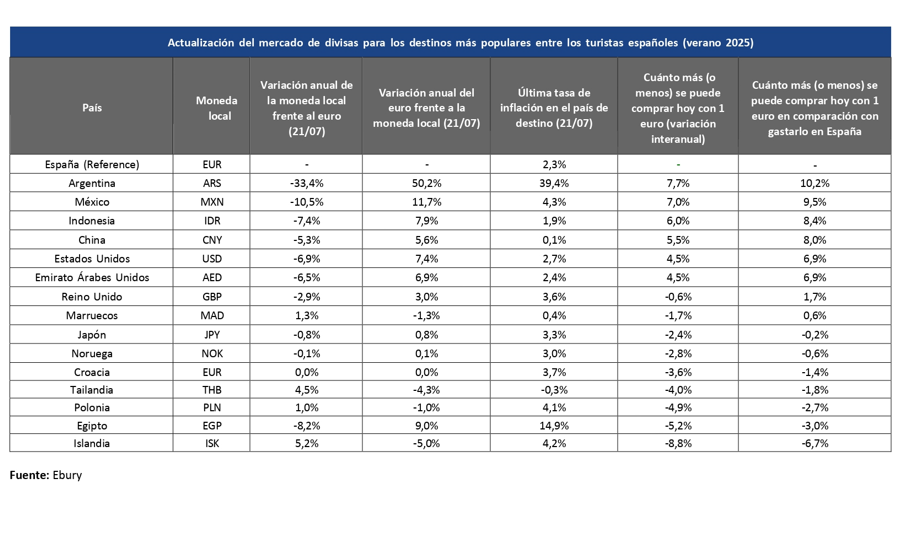

Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, ha elaborado el mapa de los países a los que será más ventajoso viajar este verano desde el punto de vista económico.

La principal conclusión del estudio es que Argentina, México e Indonesia son los tres destinos donde más rinde el euro, teniendo en cuenta tanto la favorable evolución del tipo de cambio del euro respecto de sus monedas como los datos de inflación.

En Argentina, el euro se ha apreciado un 50,2% frente al peso argentino en el último año. A pesar de la elevada inflación local (39,4%), un turista español puede comprar hoy un 7,7% más con un euro que hace un año. En comparación con gastar ese euro en España, el incremento de poder adquisitivo asciende al 10,2%.

En México, por su parte, la mejora relativa es del 9,5% frente a España, con una ganancia de poder adquisitivo interanual del 7%, gracias a la depreciación del peso y una inflación del 4,3%.

Entre los destinos más atractivos desde el punto de vista económico también destaca Indonesia, donde el euro ha ganado un 7,9% frente a la rupia, y la inflación apenas alcanza el 1,9%. Esto se traduce en un 6% más de poder adquisitivo que en España y un 8,4% más de mejora relativa frente a nuestro país.

Otros países que también ofrecen ventajas este verano para el turista español son China, Estados Unidos y los Emiratos Árabes Unidos (EAU). En concreto, el turista español puede comprar un 4,5% más que hace un año y un 6,9% más que si se quedara en España en el caso de EEUU y EAU, y un 5,5% más que hace doce meses y un 8,0% más que en nuestro país si opta por viajar a China.

Los destinos menos favorables para los usuarios del euro

En el extremo contrario, destinos europeos como Reino Unido, Marruecos, Japón, Noruega, Croacia, Tailandia, Polonia, Egipto o Islandia presentan un efecto negativo en términos de poder adquisitivo. En Islandia, por ejemplo, el euro ha perdido terreno frente a la corona islandesa y la inflación ha erosionado aún más el valor real del gasto: un euro compra un 8,8% menos que hace un año y un 6,7% menos que en España.

“Muchos viajeros no son conscientes de que el tipo de cambio y la inflación del país de destino pueden tener un impacto tan grande como el precio del vuelo o el hotel”, explica Luis Merino, director general de Ebury en España.

“Planificar con estos datos permite optimizar el presupuesto de viaje y elegir destinos donde el dinero cunde más sin renunciar a la experiencia. En un contexto de inflación moderada en España (2,3%), entender cómo se comportan otras economías y sus monedas puede marcar la diferencia entre unas vacaciones más o menos costosas”, concluye.

Euronext ha presentado una oferta voluntaria de canje de acciones para adquirir la totalidad de la Bolsa de Atenas (Athex), a cambio de nuevas acciones emitidas por Euronext, con una tasa de conversión fija de 20.000 acciones ordinarias de Athex por cada nueva acción de Euronext. Se espera que se generen sinergias anuales en efectivo de 12 millones de euros a partir de 2028, con unos costes de implementación estimados en 25 millones.

La oferta, sujeta a condiciones habituales y aprobaciones regulatorias, y basado en el precio de cierre de Euronext de 142,7 euros al 30 de julio de 2025 y a Athex en 7,14 euros por acción, ascendería a 412,8 millones de euros.

Según explican, la combinación entre Euronext y Athex está alineada con la ambición de Euronext de integrar los mercados de capital europeos. “El grupo combinado fomentará la armonización de los mercados de capital en Europa bajo una tecnología unificada y los mercados griegos se beneficiarán de una mayor visibilidad ante inversores globales como parte del mayor fondo de liquidez único en Europa”, señalan.

Además, explican que esta oferta está alineada con los criterios de inversión de Euronext, que incluyen un retorno sobre capital empleado (ROCE) superior al coste medio ponderado del capital (WACC) en los años 3 a 5 tras la adquisición, y se espera que sea beneficiosa para los accionistas de Euronext desde el primer año tras la materialización de las sinergias.

“Con esta oferta para adquirir AthexT, Euronext da un paso clave hacia un mercado de capitales europeo más integrado y competitivo. Estamos comprometidos con convertir en realidad la Unión del Ahorro y la Inversión. Hemos construido la infraestructura líder en Europa y queremos expandirnos a Grecia para crear un centro financiero en el sudeste de Europa. Grecia vive un fuerte crecimiento económico, y este es el momento adecuado para invertir”, señala Stéphane Boujnah, CEO de Euronext.

Desde Euronext apuntan como argumento estratégico que “Athex se integraría como hub clave para cotizaciones en el sudeste europeo, en una plataforma armonizada. Además, se reforzarían los vínculos entre EnEx (mercado eléctrico griego) y Nord Pool (mercado europeo gestionado por Euronext), y se potenciaría el desarrollo del mercado de renta fija griego”.

Desde 2018, Euronext ha generado beneficios tangibles en las bolsas adquiridas. La migración de mercados como Dublín, Oslo y Borsa Italiana a la plataforma Optiq® ha incrementado los volúmenes y mejorado la calidad del mercado.

Si la operación llega a éxito, Athex será representada en la gobernanza de Euronext y un representante independiente del ecosistema financiero griego se propondrá para unirse al Consejo de Supervisión en la AGM de 2026. Además, el CEO de Athex se incorporará al Comité de Dirección de Euronext. Cabe aclarar que la Comisión de Mercado de Capitales Helénica seguirá siendo el supervisor principal del mercado griego y se integrará en el Colegio de Reguladores de Euronext, bajo un sistema de presidencia rotativa semestral.

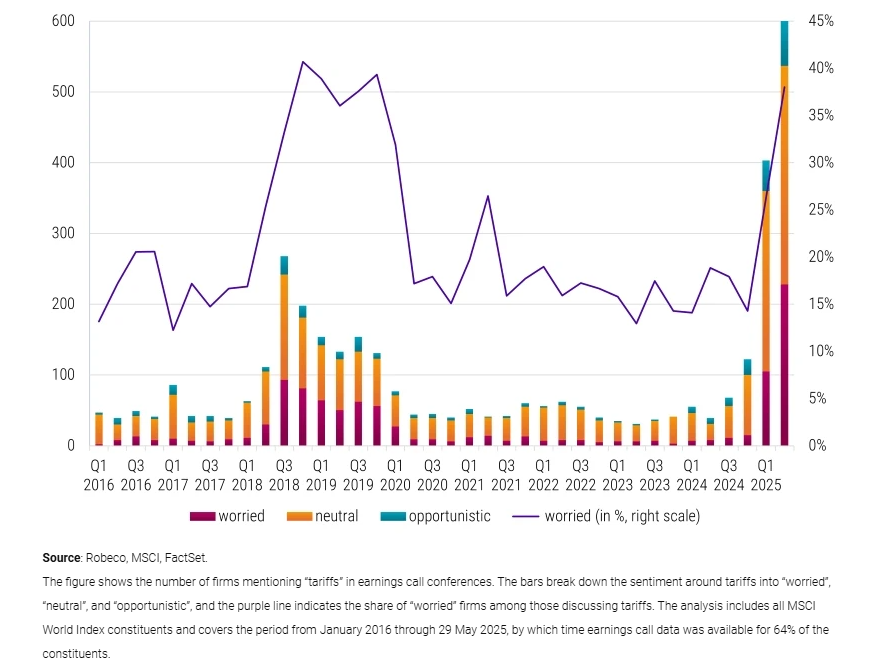

La especulación, los anuncios, las marchas atrás y las batallas legales sobre los aranceles han dominado hasta ahora los titulares del mercado en 2025. Como resultado, en opinión de Robeco, las empresas están volviendo a debatir sobre el posible impacto de los aranceles en sus modelos de negocio. Pero, ¿están mayormente preocupadas, son en su mayoría neutrales o algunas incluso ven oportunidades?

El resurgimiento del debate coincide con regreso de Donald Trump a la presidencia de Estados Unidos, figura que él mismo asocia con una política comercial proteccionista. Desde su anuncio del pasado 2 de abril, conocido como el «Día de la Liberación», sobre la imposición de nuevos aranceles “recíprocos”, el interés por este tema se ha intensificado notablemente. Desde el punto de vista de los analistas de Robeco, este contexto ha convertido a los aranceles en un asunto recurrente tanto en las discusiones de mercado como en las salas de juntas corporativas. Así lo refleja el seguimiento de las llamadas de resultados de las compañías incluidas en el índice MSCI World, que revela un aumento significativo en las menciones a los aranceles.

Los datos que la gestora ha recopilado muestran que 600 de las 862 empresas del índice han aludido a este asunto en el trimestre actual, aún en curso. Esta cifra, indican desde la entidad, duplica el máximo registrado durante el tercer trimestre de 2018, en pleno auge de la guerra comercial en el anterior mandato de Trump. Este aumento sugiere que muchas firmas no solo están preocupadas, sino que algunas podrían incluso estar evaluando oportunidades estratégicas ante una posible reconfiguración del comercio global.

Además del creciente número de compañías que mencionan los aranceles, los inversores también comienzan a prestar atención al tono con el que estos son abordados en las comunicaciones empresariales. ¿Predomina la preocupación, la neutralidad o, en algunos casos, la visión de oportunidad? Esa es una de las preguntas que surgen en los análisis más recientes del sector.

«Para extraer este tipo de información, aplicamos técnicas modernas de procesamiento de lenguaje natural (NLP, por sus siglas en inglés) para analizar las llamadas de resultados. En el gráfico anterior, los diferentes segmentos de las barras indican la clasificación de sentimiento según nuestro sistema propietario de análisis de sentimiento NLP. Es notable que la mayoría de las empresas hablaron de manera neutral (naranja) sobre los aranceles. Sin embargo, en los períodos en que los aranceles están en el centro de la agenda —como en 2018/2019 o ahora (abril/mayo de 2025)—, la proporción de empresas que expresan preocupaciones aumenta, como lo muestra la línea morada. Al mismo tiempo, un pequeño grupo de empresas sigue viendo los aranceles como una oportunidad», explican desde Robeco.

La gestora considera que el caso de los aranceles muestra cómo el NLP puede ayudar a los inversores a extraer el sentimiento de datos no estructurados —como informes corporativos, artículos de noticias, llamadas de resultados, entrevistas con directivos y redes sociales— y detectar cambios en las narrativas del mercado, incluso cuando el tema en sí sube y baja en importancia con el tiempo. «A medida que estas herramientas se vuelven más sofisticadas, su papel para identificar temas más amplios, seguir su evolución y medir el sentimiento asociado sigue creciendo», destacan.

Según la experiencia de Robeco, estos avances implican que también están evolucionando las preguntas que los inversores se plantean: pasando de nuestro irónico ‘¿Quién le teme al Hombre de los Aranceles?’ a cuestiones más serias como ‘¿Qué más pueden ayudarnos a entender herramientas de IA como el NLP?’ «Estas capacidades cuantitativas de próxima generación —así como saber cómo usarlas— son cada vez más relevantes, tanto para los inversores cuantitativos como para los temáticos, que buscan captar tendencias tanto emergentes como ya establecidas», concluyen.

En el mundo de la inversión institucional, pocos vehículos han demostrado ser tan resilientes en la creación de riqueza a largo plazo como los endowments. Popularizados principalmente en Estados Unidos y el Reino Unido, estos fondos patrimoniales están diseñados para financiar de manera sostenible los objetivos de universidades, fundaciones y otras instituciones sin fines de lucro. En el sur de Europa, sin embargo, este modelo sigue siendo poco conocido y apenas explorado, a pesar de las ventajas que ofrece.

Un endowment es un fondo de inversión cuya misión principal es garantizar la sostenibilidad financiera de una institución a lo largo del tiempo. Parte de una dotación inicial—normalmente fruto de donaciones—que se invierte con el objetivo de generar rentabilidades estables y sostenidas, permitiendo a la institución financiar sus actividades sin depender exclusivamente de ingresos externos.

Estos rendimientos permiten financiar actividades como becas, investigación, programas sociales o mantenimiento de infraestructuras, sin comprometer el capital original. En países como EE. UU. y el Reino Unido, universidades como Harvard, Yale y el MIT han construido patrimonios multimillonarios gracias a la correcta gestión de sus endowments.

Su filosofía

La principal responsabilidad de un endowment es lograr una rentabilidad suficiente para sostener su misión sin erosionar su valor real con el tiempo. Para ello, su rentabilidad debe cubrir tres componentes esenciales:

La distribución anual a los fines de la institución (por ejemplo, un 3-4% del valor del fondo).

La inflación, que garantiza el mantenimiento del poder adquisitivo del capital.

Los costes operativos y de gestión del fondo.

Este objetivo de rentabilidad mínima es, al mismo tiempo, el mayor riesgo al que se enfrenta un endowment: si no se alcanza de forma constante, el fondo se deprecia en términos reales, poniendo en riesgo su sostenibilidad.

A diferencia de otros fondos, como los de pensiones o mutuos, que pueden tener presiones de liquidez a corto plazo, los endowments tienen una ventaja estructural clave: su horizonte temporal prácticamente perpetuo y la previsibilidad de sus gastos. Esto les permite invertir en activos menos líquidos que puedan mejorar la rentabilidad a largo plazo, como capital privado, infraestructuras, inmuebles o fondos de inversión alternativos.

Este horizonte extenso también les brinda la capacidad de aprovechar la volatilidad del mercado. En lugar de reaccionar ante movimientos de corto plazo, los endowments pueden centrarse en los fundamentales de las inversiones, confiando en que, con el tiempo, los precios acabarán reflejando el valor real de los activos.

Asimismo, este enfoque a largo plazo les permite enfocarse en factores estructurales de mercado, como los estudiados por Eugene Fama y Kenneth French, que apuntan a que invertir en acciones, empresas de menor tamaño y más rentables dan mejores resultados que la inversión en bonos, empresas de mayor tamaño y menos rentables. Aunque en periodos de un año la probabilidad de obtener mejores resultados con este tipo de activos es de alrededor del 60%, a medida que el horizonte de inversión se amplía, esa probabilidad se acerca al 100%.

Pero no basta con tener una estrategia sólida y un horizonte temporal favorable. La experiencia demuestra que una buena gobernanza es indispensable para que un endowment funcione correctamente. Se necesita un consejo de supervisión que comprenda el proceso de inversión, los ciclos del mercado y los fundamentos financieros.

Durante las crisis económicas o caídas del mercado, puede surgir la tentación de abandonar el camino trazado. Es en esos momentos cuando el papel del consejo se vuelve crítico: debe aportar perspectiva, evitar decisiones impulsivas y mantener la confianza en la estrategia de largo plazo. Los mejores endowments son aquellos cuya estructura de gobernanza permite mantener la disciplina incluso en los momentos más inciertos.

Un ejemplo paradigmático de una gestión de endowment exitosa es el del MIT. Su estrategia de inversión se basa en un principio simple pero poderoso: invertir con la mentalidad de mantener las posiciones durante décadas. Bajo esta filosofía, su equipo de inversión busca oportunidades que ofrezcan la mejor combinación de rentabilidad y riesgo en el largo plazo. Gracias a esta disciplina, el endowment del MIT ha conseguido generar retornos sobresalientes.

Modelo de endowment

El modelo de endowment todavía está poco desarrollado en el sur de Europa. Entre las razones seguramente se encuentren también las culturales. Sin embargo, los desafíos a los que se enfrentan las universidades y fundaciones europeas — resiliencia ante las crisis, limitaciones presupuestarias, dependencia de fondos públicos —hacen que merezca la pena plantearse este modelo de financiación.

En el contexto europeo, hay un amplio espacio para aprender y beneficiarse del modelo Endowment. Son vehículos de inversión institucional profundamente ligados a una misión, sostenidos por la paciencia, la disciplina y la visión a largo plazo. Su éxito depende principalmente de tener una estrategia clara, un equipo alineado y una gobernanza sólida.

En un mundo financiero cada vez más marcado por la urgencia, la volatilidad y el cortoplacismo, el modelo de endowment nos recuerda que hay otra forma de invertir: una que piensa en décadas, no en trimestres. Y quizás, en esa visión del tiempo, reside su mayor fortaleza.

Tribuna elaborada por Jorge Teixeira Duarte, CFA, CAd, miembro del Comité Asset Owners de CFA Society Spain.

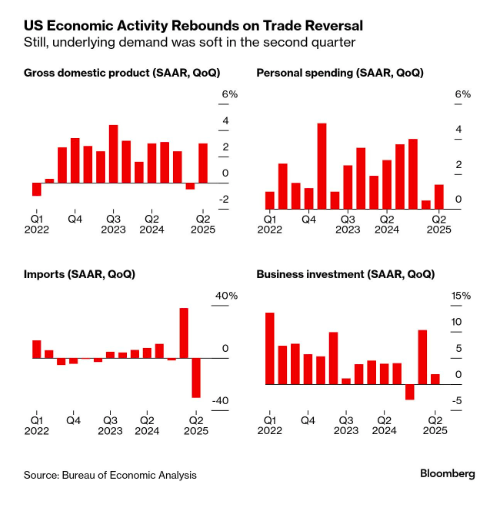

“Aunque las variaciones en las exportaciones netas siguen afectando los datos, los indicadores recientes sugieren que el crecimiento de la actividad económica se moderó en la primera mitad del año. La tasa de desempleo sigue siendo baja y las condiciones del mercado laboral continúan siendo sólidas. La inflación permanece algo elevada. El Comité busca alcanzar el máximo nivel de empleo y una inflación del 2% a largo plazo. La incertidumbre sobre las perspectivas económicas sigue siendo elevada. El Comité presta especial atención a los riesgos que amenazan ambos lados de su doble mandato”, este fue el diagnóstico que compartió el FOMC tras su reunión de política monetaria y que argumenta que la Fed mantuviera los tipos de interés sin cambios.

En apoyo a sus objetivos, el Comité decidió mantener el rango objetivo para las tasas de fondos federales entre el 4,25%1/4 y el 4,50%, al considerar el alcance y la oportunidad de futuros ajustes al rango objetivo de la tasa de fondos federales. El Comité señaló que evaluará cuidadosamente los datos entrantes, la evolución del panorama económico y el equilibrio de riesgos. Según el análisis que hacen las gestoras internacionales, podríamos estar ante los primeros signos de debilidad de la economía estadounidense que sí justificarían un recorte de tipos antes de que acabe el año.

“El crecimiento económico de EE.UU. se ralentizó durante el primer semestre del año, ya que los consumidores redujeron el gasto y las empresas trataron de inocularse de los frecuentes e impredecibles cambios en la política comercial de la administración Trump. El PIB ajustado a la inflación, que mide el valor de los bienes y servicios producidos en EE.UU., aumentó un 3% anualizado en el segundo trimestre, según el Gobierno estadounidense. Pero por sólido que fuera el ritmo, el crecimiento económico fue del 1,25% de media en el primer semestre, un punto porcentual por debajo del ritmo previsto para 2024”, resumen desde Bloomberg.

En opinión de Robert Lind, economista de Capital Group, el impacto total de los recientes acuerdos comerciales aún no se ha materializado, lo que deja a las autoridades responsables de la política económica en una situación de delicado equilibrio entre la ralentización del crecimiento y el riesgo de inflación persistente. “Aunque la Reserva Federal ha adoptado por ahora una postura neutral, somos relativamente constructivos en cuanto a las perspectivas de crecimiento mundial”, afirma.

Dicho esto, Lind matiza que espera ver los primeros signos de debilidad en la economía estadounidense: “Es probable que el impacto de los aranceles eleve la inflación al tiempo que ralentiza el crecimiento, lo que ejercerá más presión sobre la Fed. Parece plausible una modesta relajación de la política monetaria a finales de este año, pero la flexibilidad de la Fed podría verse limitada si la inflación se muestra más obstinada de lo esperado”.

Datos, votos y continuidad

Los expertos de las gestoras internacionales coinciden en que la reunión no dejó sorpresas en la decisión de mantener los tipos de interés sin cambios. “La mayoría del FOMC prefirió esperar a obtener más información sobre el proceso de inflación durante el verano. Los datos de los próximos dos meses serán fundamentales y creemos que la Fed podría reanudar su ciclo de flexibilización en otoño si la inflación provocada por los aranceles resulta más moderada de lo esperado o si el mercado laboral muestra signos de debilidad”, afirma Ashish Shah, CIO Public Investing de Goldman Sachs Asset Management.

Tampoco hubo novedad en que Powell se encontrara con dos votos disidentes a favor de hacer recortes, como lo reflejan la tranquila reacción de los mercados de divisas y bonos. “Jerome Powell, presidente de la Fed, enfrenta dos votos en contra por primera vez desde 1993. Los dos votos disidentes ya se anticipaban, pero resultan interesantes considerando la solidez continua de los datos económicos y la buena temporada de resultados corporativos, lo que sugiere que al menos dos miembros del comité podrían estar dispuestos a dejar de lado su enfoque basado en los datos”, comenta Seema Sah, jefe global de Estrategia de Principal Asset Management.

Según explica Sebastian Paris Horvitz, jefe de Análisis de LBP AM, se trata de M. Bowman y C. Waller. “Este último es visto como candidato al puesto de presidente de la Fed, cuando J. Powell deje el cargo el próximo mes de mayo. Su punto de vista estará mejor alineado con el del presidente Trump. Además, C. Waller ha defendido la opinión de que el mercado laboral podría ser más débil de lo que muchos piensan y cree que el impacto de los aranceles debería ser temporal y leve”, apunta.

“El presidente Powell cerró elegantemente la brecha entre los dos grupos, en mi opinión, al observar que la idea de un aumento único en el nivel de precios es un escenario base razonable, pero que el actual posicionamiento de la política monetaria forma parte del esfuerzo de la Fed para garantizar ese resultado. Es una forma acertada de acortar la diferencia de opiniones dentro del comité: está de acuerdo con el escenario base de los disidentes, pero considera que una política ligeramente restrictiva es importante para asegurar que ese escenario se cumpla. Después de todo, la última vez que el comité asumió que la inflación sería transitoria y actuó en base a esa suposición, no terminó bien. Es justo señalar que la Fed tiene una tendencia a luchar la última batalla en lugar de anticiparse a la siguiente, y eso puede ser lo que estén haciendo hoy. Pero mientras el mercado laboral no se debilite, esa parece ser la batalla que la mayoría del comité prefiere librar”, señala Erik Winograd, economista jefe de EE.UU. de AllianceBernstein.

Las pocas novedades estuvieron en los detalles. “Los pequeños cambios en el comunicado mantienen el énfasis en la dependencia del FOMC de los datos, sin promover ni descartar un recorte en septiembre. El crecimiento fue degradado de un ritmo sólido a moderado, y la incertidumbre sobre las perspectivas se describió como reducida, aunque aún elevada”, destaca Gordon Shannon, gestor de TwentyFour AM (boutique de Vontobel).

En opinión de Sah, el tono ligeramente moderado del comunicado sugiere que las preocupaciones de Waller sobre una posible debilidad subyacente en el mercado laboral están ganando terreno dentro del comité. “Parece que poco a poco aumentan las probabilidades de un recorte en septiembre, aunque en última instancia, los datos de empleo e inflación que están por venir seguirán siendo clave”, afirma el jefe global de Estrategia de Principal AM.

Los retos de Powell

A falta de solo tres reuniones de la Fed este año, ha aumentado la incertidumbre sobre si la institución llevará a cabo las dos bajadas implícitas en el actual gráfico de puntos. Tal y como recuerda Ray Sharma-Ong, director de Soluciones de Inversión Multiactivos para el Sudeste Asiático en Aberdeen Investments, entre ahora y la reunión del FOMC de septiembre, habrá dos informes de empleo, dos datos de inflación y el simposio de Jackson Hole. “Creemos que la inflación se encuentra en un punto de inflexión, y es probable que surja una presión alcista debido al aumento de los aranceles de Trump. Estos efectos deberían empezar a reflejarse en los datos en los próximos meses. Esperaremos a Jackson Hole para tener una primera lectura de las posibles orientaciones futuras a medida que se publiquen los datos”, explica Sharma-Ong. En su opinión, el tono agresivo de Powell, junto con las continuas críticas de Trump a la política de la Fed y su intención declarada de sustituir a Powell, aumentan la incertidumbre política.

De cara al futuro, Richard Clarida, asesor económico global de PIMCO, considera que la Fed dispondrá de dos meses de datos sobre inflación y empleo antes de volver a reunirse en septiembre. “Nuestra hipótesis de base sigue siendo que la Fed comenzará a recortar los tipos en el segundo semestre de este año, ya que esperamos que la economía continúe ralentizándose. Sin embargo, la incertidumbre sigue siendo elevada y los datos seguirán determinando la opinión de la Fed y, por consiguiente, del mercado sobre la próxima orientación de los tipos de interés”, concluye Clarida.

Las gestoras señalan que con el simposio económico de Jackson Hole a la vuelta de la esquina, Powell tiene una plataforma natural para dar forma a las expectativas antes de la reunión de septiembre. En opinión de Vincent Reinhart, economista jefe de BNY Investments, para que la Fed recorte el tipo de interés oficial, los funcionarios deben albergar preocupaciones sobre el empleo, creer que la inflación volverá al objetivo y considerar que la incertidumbre está lo suficientemente contenida como para confiar en esas dos evaluaciones.

«Esas condiciones aún no se han alineado. Creemos que lo harán en diciembre y prevemos un recorte del tipo de 25 puntos básicos en la reunión de fin de año. Si es así, tendrán tiempo de corregir las orientaciones políticas a medida que los datos decepcionen. Es posible que nos equivoquemos sobre el vigor de la expansión y la repercusión de los aranceles en la inflación, o al menos sobre cómo interpretan estas fuerzas los funcionarios de la Fed, por lo que hemos calculado en menos del 50% la probabilidad de un recorte de aquí a diciembre», concluye Reinhart.

Foto cedidaSerge Weyland, CEO de la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés).

En patrimonio en fondos de inversión domiciliados en Luxemburgo -incluidos UCITS y AIFs-, ascendió a 7,2 billones de euros a finales de abril de 2025, según las últimas cifras publicadas por la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés). “Asistimos a un fuerte flujo de entradas tanto en fondos UCITS y alternativos, pero sobre todo observamos el crecimiento de la industria de ETFs activos, un área en la que numerosas gestoras han comenzado a lanzar y comercializar productos”, destaca Serge Weyland, CEO de Alfi, cuando se le pregunta sobre la salud de la industria.

Según su opinión, las dos grandes tendencias que están marcando el sector europeo de fondos son, justamente, por un lado, los ETFs activos y, por otro, los fondos alternativos. En ambos casos, reconoce que Luxemburgo está asumiendo un papel más destacado. “Creo que Luxemburgo es el hogar de los fondos gestionados activamente, ya sean líquidos como ilíquidos, y tanto si estamos hablando de una estructura tradicional de fondos como de ETFs. La regulación y la transparencia que caracterizan al país se han convertido en la clave de su liderazgo”, destaca Weyland.

ETFs y alternativos: tendencias de crecimiento

Además de esta reflexión sobre la relevancia del país, Weyland considera que ambas tendencias seguirán creciendo. “Es una tendencia incipiente. Esperamos que cada vez más gestores de activos consideren los ETFs como un canal de distribución de las estrategias que gestionan activamente y se apoyen en las plataformas para acercarlas a los inversores. Ya lo vimos con las estrategias smart beta o beta plus, así como estrategias basadas en índices sistemáticos, que también optaron por el formato ETFs”, afirma según su experiencia.

Respecto a las inversiones privadas, Weyland destaca el fuerte crecimiento que se ha visto en la industria luxemburguesa, que ha pasado de gestionar 2,5 billones a 7,5 billones de patrimonio en fondos alternativos. “Esta es el área dondehemos visto mayor crecimiento y esperamos que continúe. Desde luego que la subida de tipos de interés que experimentó la zona euro en los últimos dos años ha hecho que estos activos no fueran tan atractivos, pero el ciclo actual de baja de tipos ha dado la vuelta al escenario. Tras este bache en el disminuyó el número de lanzamientos, los ELTIFs están tomando fuerza como respuesta a una creciente demanda por parte de los inversores”, comenta.

Regulación: un laberinto que simplificar

En este contexto de crecimiento, llega el mensaje de la Comisión de Europa sobre la necesidad de simplificar la normativa para avanzar hacia un mercado más unificado, eficiente y competitivo, y asi movilizar a los inversores europeos. Dada la trayectoria profesional de Weyland, la pregunta es inevitable: ¿es realmente esto lo que necesita la industria? Su respuesta es directa: “Sí, creo que hay diferentes áreas en las que la simplificación es importante para la industria, pero también para los inversores”.

Según su balance, uno de los grandes retos de la Comisión Europea es el hecho de que los hogares europeos no invierten, en parte porque la legislación dificulta que inviertan y que se les asesore. “Creo que debemos entender la regulación no como un freno para los inversores o como protección en exceso, si no como una manera de empoderar a los inversores. Creo que todos los desarrollos regulatorios sobre la transparencia de los costes son buenos, pero considero que hemos ido demasiado lejos, restringiendo su libertad para asumir riesgos”, argumenta. Además, señala que en la regulación europea hay cierta tendencia a mirar el riesgo como algo malo: “Hay que tener una visión del riesgo en conjunto, teniendo en cuenta los tiempos y el horizonte de inversión para tomar decisiones”.

Otro aspecto donde la simplificación normativa puede aportar mucho es el trabajo que desempeñan los asesores. “Hay mucha complejidad en el proceso de ofrecer inversiones. Otros países como, por ejemplo, Reino Unido ya están abordando estos retos y podríamos inspirarnos en ellos”.

Según su visión, esta simplificación favorecerá al producto europeo de inversión -el mejor ejemplo son los fondos UCITS- y a la industria europea, que ha logrado alcanzar los 23 billones de euros en fondos domiciliados en Europa, de los cuales 5 billones corresponden a inversiones de fuera del continente. “Exportamos mucho más fondos que Estados Unidos y la regulación debe ser un catalizador para ser más competitivos”, no al revés.

El mejor ejemplo es la reciente revisión, propuesta por ESMA, de los UCITS elegibles por los asesores. Se propone una revisión sistemática de la exposición de los UCITS, lo que permitiría invertir, por ejemplo, en fondos de inversión real o en índices de commodities a través de intercambios de retorno total. Si esto llegara a implementarse, sería muy lamentable, porque estas son precisamente las soluciones que los inversores y los inversores institucionales han usado durante un número de años para diversificar su exposición”, argumenta el CEO de Alfi.

SUI y RIS: ¿están alineados?

En este sentido, uno de los debates que se escucha dentro de la industria es si las propuestas SIU y RIS son compatibles. Alfi considera que ambas deberían estar alineadas y, en palabras de Weyland, “la SIU debería considerar los sistemas de pensiones como piezas clave del nuevo modelo financiero europeo”, dado el gran desafio de sostenibilidad al que se enfrentan los sistemas de países como España, Luxemburgo, Francia, Alemania e Italia, y aprovechando el llamado segundo pilar.

Alfi, aboga por planes de pensiones ocupacionales -del segundo pilar-, con inscripción automática (auto‑enrolment), transparencia, eficiencia, disponibilidad amplia y elección entre múltiples proveedores; y recomiendan una herramienta europea para rastrear las pensiones de primer, segundo y tercer pilar, que proporcione a los ciudadanos una visión clara de su jubilación futura.

“En muchos sistemas de pensiones, este segundo pilar está completamente desactualizado y resulta ineficaz debido a un mal diseño. Creo que la Comisión Europea puede realmente ayudar a los estado miembros a rediseñar este segundo pilar de sus sistemas de pensiones. Hay algunos países que han logrado implementar un segundo pilar que funciona y que favorece la participación de los inversores como, por ejemplo, Suecia, Dinamarca, Canadá o Australia”, concluye Weyland, aportando otro prisma a este debate.

Los fondos cotizados no están bajando el ritmo. Así de claro se muestra Zachary Evens, manager research analyst de Morningstar. No es para menos, ya que las firmas lanzan nuevos ETFs cada día; los flujos de inversión siguen llegando a este tipo de vehículos y tanto los inversores como los proveedores «están empezando a adentrarse en territorios hasta ahora desconocidos».

Los ETFs captaron 540.000 millones de dólares en nueva inversión durante los primeros seis meses de 2025, según recuerda el experto, una cifra que supera el total de suscripciones de la primera mitad de 2024.

En cuanto a los productos, en junio de este año ya se habían lanzado al mercado 464 nuevos ETFs, acercándose rápidamente al récord anual de 726 lanzamientos. Entre los más destacados se encuentran el primer ETF de crédito público-privado; innumerables nuevos ETF de amortiguación, de opciones cubiertas y activos, criptomonedas e incluso ETFs del mercado monetario.

Ante esta batería de cifras de vértigo en la industria, Evens hace balance: repasa algunos de estos avances y revisa sus predicciones sobre los ETFs realizadas a principios de año. «Hasta ahora, todo va bien, pero seguro que aún queda mucho por venir en lo que ya ha sido un 2025 frenético para los ETFs», asegura.

Predicción 1: Los ETFs de gestión activa superan en número a los ETFs pasivos

Esto era inevitable. Y no ha tardado mucho en suceder. A finales de junio, había 2.226 ETFs activos y 2.157 ETFs pasivos a la venta para los inversores estadounidenses. Los gestores de activos han adoptado plenamente este instrumento fiscalmente eficiente, satisfaciendo la demanda de los inversores que siguen invirtiendo dinero en este sector.

Sin embargo, hay matices en la historia de los ETFs activos: algunos de los ETFs activos más populares no lo son tanto, según matiza Evens. La mayoría de los que han despegado hasta ahora siguen una estrategia cuantitativa o basada en reglas. Se les denomina «activos» porque no siguen un índice. Algunos ejemplos son las estrategias basadas en opciones, como los ETFs de resultado definido o de opciones cubiertas o las estrategias cuantitativas diversificadas.

«Los ETF activos están en auge, pero, por ahora, la mayor parte del crecimiento y el interés se han centrado en este tipo de estrategias. Es probable que los ETFs basados en reglas sigan liderando la carga de los ETF activos», afirma el experto.

Historia 1: ETFs de activos privados

Una tendencia importante en los ETFs, según apunta el experto, es la inversión en mercados privados. Apollo se ha asociado con State Street para llevar el crédito privado al mercado minorista, y Vanguard está trabajando con Wellington y Blackstone en lo mismo -sin embargo, Vanguard no cuenta actualmente con una oferta público-privada ampliamente disponible-.

El ETF de State Street, SPDR SSGA IG Public & Private Credit ETF PRIV, fue el primero en salir al mercado, en febrero de este año. El lanzamiento no fue del todo fluido y siguen existiendo dudas sobre la viabilidad de los activos ilíquidos en un envoltorio líquido. Pero, según las opiniones del sector, «está claro que se avecinan más productos privados-cotizados».

Las entradas de inversión en el SPDR SSGA IG Public & Private Credit ETF han sido moderadas hasta ahora, pero repuntaron a principios de julio, «por lo que será interesante ver con qué rapidez llegan al mercado los competidores y cuál es la respuesta de los inversores a este segmento incipiente».

Predicción 2: El VOO de Vanguard supera al SPY de State Street como el ETF de mayor tamaño del mundo

En 2025, el VOO de Vanguard S&P 500 tardó solo siete semanas en superar al Trust SPY de SPDR S&P 500 como el más grande del mundo. El fondo de Vanguard comenzó el año con 40.000 millones de dólares menos que el de SPDR, pero ahora cuenta con una ventaja de 46.000 millones de dólares.

El experto cree que, ahora, la cuestión es saber si el iShares Core S&P 500 IVV podrá superar al SPDR S&P 500 Trust a finales de año: se trata de un fondo muy barato que no está estructurado como un fideicomiso. «Tras comenzar 2025 con una diferencia de 38.000 millones de dólares con respecto al SPDR S&P 500 ETF Trust, el iShares Core S&P 500 ETF redujo la diferencia a 14.000 millones de dólares a mediados de año. Esta podría ser la reñida carrera a seguir», argumenta.

Historia 2: ETF de criptomonedas

El ETF de más rápido crecimiento de la historia es el iShares Bitcoin Trust ETF IBIT. Sus activos han aumentado hasta superar los 75.000 millones de dólares tras solo un año y medio a la venta. Su buen rendimiento, una regulación favorable a las criptomonedas y la adopción de carteras modelo han ayudado a este fondo cotizado a alcanzar su nivel actual, según explica el experto. Pero otros ETFs de criptomonedas también están dando que hablar.

La categoría Morningstar de activos digitales ha pasado de 28.000 millones de dólares y 43 ETFs hace solo dos años a más de 150.000 millones de dólares en 106 ETFs a finales de junio de 2025. Sin embargo, el rápido crecimiento «viene acompañado de espuma», y las recientes solicitudes de ETFs de criptomonedas llaman la atención. Entre las solicitudes se encuentran varios de memecoins, incluido uno que sigue el precio de los NFT de Pudgy Penguin.

«Los ETF de bitcoin han llegado para quedarse, pero el tiempo pondrá a prueba la solidez de los recién llegados a la categoría de activos digitales», sentencia el Evens.

Predicción 3: Las clases de acciones ETF se hacen realidad

Las clases de acciones de ETFs están al caer. Aún no se han aprobado, pero Evens augura que esta situación debería cambiar en la segunda mitad de este año. En el momento de escribir este artículo, 70 empresas han solicitado la clase de acciones híbrida al estilo de Vanguard.

Las empresas están ansiosas por ofrecer este tipo de clase de acciones. Sin embargo, Lan Anh Tran, manager research analyst for Morningstar, señaló en su predicción que «una vez aprobadas, es posible que no sean el salvavidas que muchos esperaban» y que la clase de acciones «podría crear más problemas de los que resuelve». Tran cita las limitaciones de capacidad, las preocupaciones sobre la normativa de la SEC sobre el mejor interés y las complicaciones relacionadas con las ganancias de capital como motivos.

No obstante, las clases de acciones de los ETFs podrían suponer un avance positivo para los inversores en las circunstancias adecuadas. Y hasta que no se aprueben y lancen, no sabremos cuál será su impacto en cada fondo.

Historia 3: Los ETFs de resultados (outcome ETFs) se afianzan

Tras varios lanzamientos propios en este ámbito, BlackRock predijo en marzo que los activos de los ETFs de resultados aumentarán hasta alcanzar los 650.000 millones de dólares en 2030. Los ETFs de resultados -outcome ETFs-, según la definición de BlackRock, incluyen los ETFs de opciones cubiertas, los ETFs de amortiguación -buffer ETFs- y algunos otros. Todos ellos utilizan opciones para ofrecer un resultado específico.

Los ETFs de opciones cubiertas entran en la categoría de ingresos derivados. Estos vehículos suelen vender opciones de compra contra una posición larga en algún activo subyacente, como el índice S&P 500, para generar ingresos. El mayor ETF de la categoría, y actualmente el mayor ETF activo -el JPMorgan Equity Premium Income ETF JEPI- contribuyó al auge de la categoría y demuestra que el uso sensato de las opciones puede ser una forma eficaz de reestructurar el riesgo y generar ingresos, tal y como apunta Evens. A finales de junio, había 155 ETFs con 130.000 millones de dólares en la categoría de ingresos por derivados.

En los ETFs de opciones cubiertas sobre acciones individuales, Evens explica que los rendimientos altísimos atrajeron miles de millones de flujos de entrada, «pero fondos como estos suelen acabar en nuestra lista de «peores ETF nuevos del año» por sacrificar la rentabilidad total en favor de los ingresos, al tiempo que aumentan el riesgo y los costes».

Los ETF con amortiguador -buffer ETFs- son la estrategia de tipo outcome más explícita, ya que ofrecen a los inversores una definición tanto de las pérdidas como de las ganancias. Varias empresas ofrecen incluso ETFs con protección del 100% frente a las pérdidas: no deberían perder dinero antes de comisiones, sino que solo ganan hasta un límite máximo, normalmente entre el 8% y el 10% anual.

La categoría de resultados definidos, que alberga los buffer ETFs, ha pasado de ser una simple estrategia de amortiguación a convertirse en productos mucho más complejos en solo unos años. Esta nueva categoría cuenta ahora con casi 70.000 millones de dólares en activos repartidos entre 408 ETFs, «la mayor de todas las categorías».

Las categorías de resultados definidos e ingresos derivados se encuentran entre las de más rápido crecimiento, gracias a los ETFs. «Es evidente que existe interés por parte de los inversores, y los emisores se han mostrado más que dispuestos a ofrecer nuevos productos. Sin embargo, los ETFs de estas categorías de más rápido crecimiento siguen siendo bastante caros en comparación con los indexados tradicionales e incluso con muchos fondos cotizados de gestión activa. Hay margen para que los costes bajen a medida que el sector madura», asegura Evens.

El mercado global de seguros de vida internacionales para clientes de alto patrimonio (HNW) es un gran desconocido. Según explican desde Utmost Group, este abarca aseguradoras de vida con sede en centros financieros internacionales, que prestan servicio a clientes HNW y personas con alto poder adquisitivo con movilidad internacional.

“Los productos incluyen tanto soluciones vinculadas a unidades de inversión (destacando los PPLI y los bonos de prima única), como soluciones no vinculadas (como los fondOs en euros y los seguros permanentes), diseñadas para ayudar a individuos y familias HNW en la estructuración y preservación patrimonial, planificación fiscal sucesoria, gestión de riesgos y diversificación”, explican. Es más, debido a la naturaleza de estas soluciones, que suelen tener alta complejidad y valor, su distribución a los clientes se realiza principalmente a través de asesores financieros especializados o corredores, que trabajan con bancos privados, family offices o firmas de servicios profesionales.

Un mercado amplio

Por primera vez, una firma ha identificado por primera vez el tamaño de este mercado. Según un estudio del mercado de gestión patrimonial de 2024 encargado por Utmost Group y elaborado por NMG Consulting,en 2024, el valor de las primas alcanzó los 52.000 millones de dólares (41.000 millones de libras), lo que representa un crecimiento del 25% respecto a 2023. “Este crecimiento fue impulsado por un fuerte aumento en las ventas HNW en el Reino Unido, tras cambios en el régimen fiscal británico, así como por un incremento en la planificación patrimonial en Europa, tanto en productos vinculados como no vinculados”, explica el informe.

Según Mark Fairbairn, director de Estrategia y Asuntos Corporativos de Utmost, este estudio de mercado, sin precedentes, revela por primera vez el tamaño del mercado de seguros de vida internacional para clientes HNW, un segmento que está creciendo rápidamente. “Se espera que este mercado se expanda con fuerza en los próximos años a medida que se acelere la transferencia de riqueza y que la población HNW crezca y se vuelva más internacionalmente móvil. Las soluciones patrimoniales basadas en seguros aún representan una parte pequeña del mercado, pero se prevé que desempeñen un papel cada vez más importante en el conjunto de herramientas de los asesores financieros que atienden a clientes HNW y UHNW en los próximos años”, afirma Fairbairn.

Buenas perspectivas

Se prevé que factores estructurales impulsen un aumento de las ventas anuales de nuevos negocios hasta los 85.000 millones de dólares en 2030, generando un total acumulado adicional de 114.000 millones en ventas de nuevos negocios entre 2025 y 2030. El informe identifica tres factores que apoyarán este fuerte crecimiento: una población HNW/UHNW en crecimiento y cada vez más internacionalmente móvil; una significativa transferencia intergeneracional de riqueza; y un interés creciente en soluciones de asesoría orientadas a resultados para satisfacer las necesidades de los clientes.

“Debido a la limitada conciencia del producto, las soluciones patrimoniales basadas en seguros representan actualmente aproximadamente el 2%, es decir, unos 689.610 millones de dólares”, indica el informe. Una de las conclusiones clave que lanza es que aumentando la penetración de las soluciones patrimoniales basadas en seguros del 2% al 3%, el mercado global de seguros de vida internacional para clientes HNW podría incorporar más de 304.800 millones de dólares en activos adicionales, lo que representaría un crecimiento del 50%, superando el billón de dólares.

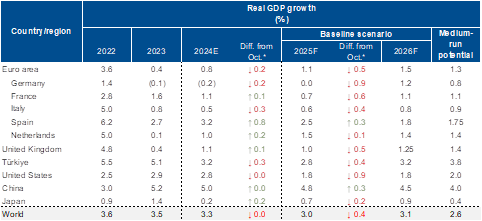

Las economías de EE.UU. y Europa se expandirán más lentamente en 2025 de lo previsto anteriormente, lo que contribuirá a un crecimiento económico mundial más moderado, con riesgos para la economía y la calidad crediticia a nivel mundial sesgados a la baja. La agencia de calificación europea Scope Ratings ha revisado su previsión de crecimiento para EE.UU. al 1,8% este año, frente a una previsión anterior del 2,7% el pasado mes de octubre, al tiempo que pronostica un crecimiento del 1,8% en 2026. La producción estadounidense aumentó un 2,8% el año pasado.

“Prevemos que el crecimiento mundial se ralentice hasta el 3,0% en 2025, desde el 3,3% en 2024, antes de continuar a un ritmo moderado del 3,1% el próximo año. Los riesgos macroeconómicos a medio plazo siguen sesgados a la baja. Prevemos que los tipos de interés se mantendrán por encima de los niveles anteriores a la pandemia, en un contexto de inflación estructuralmente más elevada. El recorte de las perspectivas de crecimiento de EE.UU. para este año se debe a las incertidumbres comerciales y a los recortes del gasto público por parte del Departamento de Eficiencia Gubernamental”, afirma Dennis Shen, presidente del consejo macroeconómico de Scope.

Alemania se recuperará en 2026

Por lo que respecta a Alemania, Scope no prevé crecimiento este año, frente a una previsión de mejora el pasado octubre del 0,9% (la economía se contrajo un 0,2% en 2024). No obstante, considera que la producción de la mayor economía de Europa aumentará un 1,2% el próximo año. Los débiles datos de Alemania este año arrastrarán el crecimiento de la zona euro hasta un 1,1%, 0,5 puntos porcentuales por debajo de la anterior previsión de Scope, antes de experimentar un ligero repunte hasta el 1,5% en 2026.

En cambio, para España y las economías periféricas de la zona euro (Grecia, Irlanda y Portugal) siguen previendo mejores resultados que para el resto de la región. La previsión de crecimiento de España para este año, del 2,5%, revisada al alza en 0,3 puntos porcentuales, contrasta con la de Francia, del 0,7%, recortada en 0,6 puntos porcentuales, y la de Italia, del 0,6%, revisada a la baja en 0,4 puntos porcentuales. “Prevemos un mayor crecimiento en Europa en 2026 a medida que aumente el gasto en defensa y los gobiernos apliquen medidas para incrementar la inversión”, añade Shen.

El efecto del gasto en defensa

De cara al futuro, Scope ve cuatro factores adversos que pesan sobre las perspectivas de la economía y el crédito mundiales. En primer lugar, las escaladas y desescaladas de las tensiones comerciales plantean riesgos de recesión para la economía mundial. En segundo lugar, aumentan las amenazas para la estabilidad financiera, amplificadas por la última oleada de desregulación financiera encabezada por EE.UU.

«Otro factor son los retos presupuestarios a los que se enfrentan los gobiernos, que provocan reevaluaciones más frecuentes de los riesgos de la deuda soberana por parte de los mercados. Por último, existen riesgos geopolíticos cada vez mayores, entre los que destacan la guerra de Rusia en Ucrania y la reciente escalada del conflicto entre Israel e Irán», afirma Shen en relación con lo anterior.

Para concluir, el presidente del consejo macroeconómico de Scope declaró: «Prevemos unos tipos de interés estables más altos que los vigentes antes de la crisis del coste de la vida. Muchos bancos centrales han suspendido las reducciones de tipos, aunque la Reserva Federal y el Banco de Inglaterra podrían reanudarlas a finales de este año, mientras que el Banco de Japón está aumentando gradualmente los tipos. El aumento sostenido de los tipos de interés y las elevadas valoraciones de los mercados financieros en medio de la desregulación financiera amenazan las correcciones y presentan riesgos para la estabilidad financiera y las condiciones crediticias mundiales».