State Street Investment Management ha anunciado el nombramiento de Valentina Autiero como Senior Intermediary Sales para España. Autiero trabajará junto a Ana Concejero, directora de Intermediary Client Coverage y responsable de las actividades de distribución para el mercado español. Su incorporación se produce casi un año después de la salida de Álvaro Hermoso Ferreiro, quien trabajada como ventas de la firma para España.

Autiero estará ubicada en Milán y formará parte del equipo de Intermediarios del Sur de Europa, liderado por Francesco Lomartir, con el objetivo de generar nuevas oportunidades de negocio y gestionar las relaciones con los clientes intermediarios existentes en el sur de Europa, apoyando al mismo tiempo el crecimiento continuo de la empresa en la región.

“Estamos encantados de dar la bienvenida al equipo a Valentina. Su experiencia y conocimientos serán una valiosa contribución para nuestro negocio. Su sólida trayectoria en el sector contribuirá a reforzar aún más la presencia y las ambiciones de State Street Investment Management en el mercado del sur de Europa, apoyando nuestras actividades de desarrollo y contribuyendo al crecimiento sostenido de nuestra plataforma”, ha señalado Francesco Lomartire, Head of Intermediary Client Coverage para el sur de Europa.

Valentina Autiero cuenta con 20 años de experiencia en la industria de la gestión de activos. Antes de incorporarse a State Street Investment Management, desempeñó el cargo de Country Head Italy en Amchor Investment Strategies, una boutique de gestión de activos con sede en Madrid, donde fue responsable del desarrollo del negocio en Italia. Anteriormente, formó parte del equipo de Institutional Sales de Eaton Vance Management en su oficina de Londres. Más tarde, colaboró con Uln Sim como Institutional Relationship Manager, dedicándose a representar a gestoras de terceros.

JP Morgan Asset Management ha presentado su análisis sobre el panorama macroeconómico y los principales riesgos que marcarán la evolución de los mercados financieros durante el tercer trimestre de 2025. Lucía Gutiérrez-Mellado, directora de Estrategia para España y Portugal, ha sido la encargada de exponer la visión de la firma en un encuentro exclusivo para clientes profesionales.

Durante su intervención, Gutiérrez-Mellado ha destacado las consecuencias del nuevo entorno arancelario global, las divergencias entre políticas monetariasy las oportunidades que ofrece la renta variable en un contexto de inflación contenida y tipos de interés más bajos en Europa.

“El segundo trimestre ha estado marcado por mucho ruido, especialmente por las noticias procedentes de Estados Unidos. Sin embargo, a pesar de esa incertidumbre, los mercados de renta variable han mostrado resistencia, y el índice estadounidense ha alcanzado niveles máximos”, señaló la directora.

El informe que presentó la entidad resalta que, tras la fuerte corrección provocada por los aranceles anunciados en abril, los mercados se han estabilizado gracias a una tregua comercial y al inicio de nuevas negociaciones. “Nuestra visión actual es más optimista que la de marzo. Aunque las perspectivas de crecimiento siguen siendo más bajas que a principios de año, el riesgo de recesión se ha reducido”, añadió.

En su análisis, Gutiérrez-Mellado destacó el nuevo plan fiscal aprobado en Estados Unidos, que extiende los recortes de impuestos de 2017, aumenta el gasto en infraestructuras y modifica partidas como Medicaid y el techo de deuda: “Este plan podría impulsar el crecimiento, y esperamos que EE. UU. crezca algo más de lo previsto en marzo, aunque por debajo de su tendencia”, explicó la especialista.

En Europa, J.P. Morgan Asset Management detecta un cambio de mentalidad respecto al gasto fiscal, especialmente en países como Alemania, que podría favorecer la recuperación económica. “Aunque el crecimiento será plano en 2025, las condiciones actuales (tipos más bajos, inflación controlada y mejora del consumo) deberían impulsar una reactivación en 2026”, apuntó.

Respecto a la renta variable, la firma mantiene una estrategia ligeramente sobreponderada, con preferencia por sectores concretos y ajustes tácticos según el entorno macroeconómico.

“Creemos que la renta variable puede seguir rindiendo bien este año, sustentada más en resultados empresariales sólidos que en la expansión de múltiplos”, concluyó Gutiérrez-Mellado, que resaltó además que invertir, incluso en escenarios inciertos, ha demostrado ser rentable a medio y largo plazo.

El tejido empresarial español está formado, en gran medida, por empresas familiares y pymes. Según el informe más reciente del Instituto de la Empresa Familiar, 1,1 millones de las empresas españolas son negocios familiares, el 89% del total de las empresas españolas. Sin embargo, uno de los desafíos más importantes a los que se enfrentan actualmente es asegurar un relevo generacional exitoso. Tal como advierte Jorge Fernández, socio del despacho de abogados AF Legis, “la transición entre generaciones rara vez es sencilla, y solo una de cada tres familias consigue culminarla con éxito”.

En base a la experiencia de esta firma jurídica con sede en Barcelona, los expertos advierten que solo un tercio de las familias consiguen el éxito en el relevo generacional. Fernández señala que “que el fracaso en la sucesión de estas empresas se debe a una combinación de factores que incluyen falta de planificación, conflictos familiares, ausencia de protocolos claros y resistencia por parte de la generación saliente a ceder el control de la compañía”. Esta realidad, explican, supone una amenaza directa para la continuidad de miles de negocios y, por extensión, para el conjunto de la economía española.

El traspaso de las empresas familiares, una fuente de conflictos

Uno de los principales escollos que se observan en los procesos de sucesión es la falta de voluntad para alcanzar acuerdos entre las partes implicadas. “Muchas veces, quienes han constituido una empresa que se ha convertido en el día a día de sus familias, no encuentran el momento de dejar en manos de la siguiente generación el control y la gestión, tanto a nivel interno como externo, del rumbo de la compañía”, apunta el socio de AF Legis.

La tensión que acarrean estas situaciones, relata el experto, puede desembocar en conflictos familiares que, en muchos casos, suponen la caída de las empresas. Disputas entre hermanos por la gestión de la empresa, lucha de egos, pulsos por lograr un mayor reconocimiento y, en consecuencia, una mayor retribución, son algunas de las “guerras” más habituales.

Por último, los expertos también hacen hincapié en la importancia de que las nuevas generaciones tomen el timón con humildad y conscientes de su inexperiencia. “Considerar que una empresa en funcionamiento, saneada, con beneficios, es fácil de gestionar, orillando todo el buen hacer y la experiencia de quienes han sabido planificar un proyecto empresaria, es un gran error”, advierte Fernández. “Es vital evitar minusvalorar la formación, dedicación, aptitudes y actitudes necesarias para gestionar adecuadamente una compañía” añade.

La utilidad del protocolo familiar

Ante este tipo de situaciones, desde AF Legis recomiendan una solución preventiva: la elaboración de un protocolo de empresa familiar. Se trata de un documento que recoge acuerdos y medidas suscritas entre los socios –unidos por lazos de parentesco– con el objetivo de establecer reglas claras de funcionamiento, reparto de responsabilidades y toma de decisiones.

Así queda recogido en el Real Decreto 171/2007, del 9 de febrero, cuyo objetivo es “regular las relaciones entre familia, propiedad y empresa que afectan a la entidad”. Este protocolo, indican los expertos, “aborda pactos con contenido del derecho de familia, del derecho de sucesiones y del derecho societario”. Fernández insiste en que es una gran herramienta para asegurar la continuidad de la compañía “evitando así que, por azar, separaciones, divorcios o defunciones, el capital social termine en manos ajenas al núcleo familiar”.

Este documento, además, constituye la vía para establecer mecanismos que determinen las responsabilidades y el rol de cada miembro de la familia, los criterios y tempos para culminar la sucesión de forma ordenada y las consecuencias de un hipotético incumplimiento. “Es aconsejable asesorarse por expertos y desarrolla un buen protocolo para asegurar la continuidad de estas empresas ya que, a fecha de hoy, solo un 30% sobreviven”, sentencia Fernández.

A medida que nos adentramos en la segunda mitad de 2025, los inversores se encuentran en una encrucijada entre la incertidumbre y la aparición de tendencias que podrían estabilizarlos. Según el balance que hacen desde UBS Global Wealth Management, en la primera mitad del año, tuvieron que lidiar con cambios en las políticas, fluctuaciones en la confianza y acontecimientos geopolíticos.

Sin embargo, bajo la superficie, se están perfilando las líneas maestras de un entorno más constructivo que, previsiblemente, irán ganando visibilidad en los próximos meses. «A corto plazo, vemos un potencial alcista comparativamente mayor en Estados Unidos y los mercados emergentes que en Europa. Nos decantamos por la exposición a oportunidades de crecimiento estructural para aprovechar el rendimiento esperado a corto y largo plazo», señala Mark Haefele, director de Inversiones de UBS Global Wealth Management.

Sobre la asignación de activos, Haefele apunta: «En renta variable, nos decantamos por temas de crecimiento como la inteligencia artificial, la energía y los recursos, y la longevidad. También nos gustan los bonos de calidad a medio plazo y el oro. Consideramos que el dólar estadounidense no es atractivo».

Cinco aspecto a vigilar

En este contexto, Haefele identifica cinco factores clave que, según anticipan, impulsarán los resultados de inversión en los próximos meses. El primero de ellos son las políticas comerciales y fiscales de Estados Unidos, que están tomando forma de manera gradual. Según explica, aunque la expiración de la pausa arancelaria “recíproca” de EE.UU. y los debates legales en torno a la base jurídica de los aranceles podrían generar volatilidad a corto plazo, espera que el contorno final de la política comercial estadounidense se aclare en las próximas semanas. «Mientras tanto, las acciones del Tesoro y del poder legislativo, incluida la Ley de Una Gran y Hermosa Ley (“One Big Beautiful Bill Act”), deberían aportar mayor claridad a la política fiscal. Si bien los aranceles elevados y los déficits persistentes pueden desestabilizar periódicamente a los mercados, no esperamos que pongan fin a la expansión económica general ni que desencadenen una caída sostenida del mercado», señala el CIO.

En segundo lugar apunta que el riesgo geopolítico sigue siendo una característica del entorno actual. Considera que los conflictos en curso en Oriente Medio y Europa del Este representan riesgos extremos, por lo que señala que el reto para los inversores es cómo diversificar y cubrir eficazmente el riesgo de una posible escalada.

«En tercer lugar, esperamos una caída de los tipos de interés y de los rendimientos de los bonos. La Reserva Federal ha mantenido las tasas sin cambios en la primera mitad del año, pero prevemos que reanude los recortes en la segunda mitad. Creemos que los tipos más bajos, el menor crecimiento, la inflación más lenta y los flujos hacia activos refugio darán lugar a rendimientos más bajos en los bonos de alta calidad hacia fin de año», añade como factor decisiones.

En cuarto y quinto lugar, lanza dos ideas: «Por un lado, anticipamos una mayor debilidad del dólar estadounidense. Tras una caída significativa en la primera mitad del año, el ritmo de depreciación podría moderarse, pero esperamos que la tendencia a largo plazo de ‘desdolarización’ continúe. Y, por último, consideramos que las tendencias estructurales de crecimiento —en particular la inteligencia artificial, la energía y los recursos, y la longevidad— seguirán impulsando los rendimientos del mercado de renta variable, respaldadas por una mayor innovación, adopción y monetización durante la segunda mitad del año y más allá».

Posicionamiento de las carteras

Ante este panorama, el director de Inversiones de UBS Global Wealth Management considera que los inversores deberían alinear sus carteras con estos factores clave mientras gestionan el riesgo de una volatilidad renovada. «Para quienes tienen una asignación insuficiente a renta variable, aumentar progresivamente la exposición a acciones globales diversificadas o a carteras equilibradas puede ayudar a posicionarse para obtener mayores rendimientos potenciales en los próximos años. Dado que los tipos sobre el efectivo ya son bajos o están próximos a caer, recomendamos destinar efectivo a bonos de calidad y estrategias de ingresos diversificadas, lo que puede ayudar a mejorar el rendimiento y la durabilidad de los ingresos», afirma.

Además, Haefele cree que este es un buen momento para revisar las exposiciones cambiarias y considerar la reducción de las tenencias excesivas en dólares mediante coberturas o diversificación. «Vemos el oro como una cobertura eficaz contra los riesgos geopolíticos. Es probable que el metal también reciba apoyo adicional por parte de un dólar estadounidense más débil, la caída de los tipos de interés reales, y la demanda tanto de bancos centrales como de inversores. Dado que los diversificadores tradicionales como el dólar estadounidense y los bonos del Tesoro de EE.UU. se han mostrado menos fiables, creemos que los inversores también deberían considerar activos alternativos, incluidos los fondos de cobertura y los mercados privados», concluye.

El segundo semestre de 2025 arrancó bajo el signo de la incertidumbre y tras una primera mitad de año que ha puesto de relieve un entorno financiero especialmente complejo, cargado de tensiones geopolíticas y una elevada volatilidad macroeconómica. Los bancos centrales han optado por una mayor prudencia, lo que complica la toma de posiciones direccionales en duración, mientras que los inversores buscan refugio en activos que ofrezcan estabilidad y diversificación real.

En este contexto, el Grupo de Estrategias e Información de MFS (SAIG), parte de la unidad de distribución de MFS Investment Management, identifica a la renta fija como un pilar estratégico renovado: desde el crédito corporativo con diferenciales menos ajustados de lo que aparentan, hasta la deuda emergente en divisa local, favorecida por la presión creciente sobre el dólar. En este escenario, la gestora identifica cinco ejes estratégicos que, a su juicio, marcarán el rumbo de los inversores profesionales durante los próximos meses.

1. Duración: un respiro sin convicción

Desde MFS subrayan que mantener una posición neutral en duración parece la opción más adecuada en este momento. La Reserva Federal se encuentra en pausa a la espera de evaluar el impacto de los aranceles y otras disrupciones comerciales, y, en palabras de Jerome Powell, dichas presiones inflacionistas ligadas a los aranceles deberían ser temporales, mientras que será la evolución del empleo el verdadero “juez de paz” para la política monetaria estadounidense.

Por su parte, el Banco Central Europeo está a punto de concluir su ciclo de flexibilización en un contexto de mayor estímulo fiscal y recuperación macroeconómica en la eurozona. La institución ha señalado que la inflación se mantiene en torno a su objetivo del 2% a medio plazo, que las presiones internas continúan moderándose y que sus decisiones seguirán un enfoque dependiente de los datos, ajustando la política según la evolución de los precios y los riesgos económicos.

En este entorno, apostar con firmeza por posiciones largas en duraciónresulta cada vez más difícil. Solo países como el Reino Unido y Australia ofrecen argumentos para inclinaciones largas. En EE. UU., la elevada prima de riesgo fiscal ha impulsado los tipos a largo plazo, reduciendo el atractivo relativo de extender vencimientos.

El mayor riesgo, advierte MFS, sigue siendo la incertidumbre macroeconómica: aranceles con impacto en el crecimiento, débil confianza empresarial y perturbaciones en el comercio internacional. Según la información disponible hasta principios de agosto, los países que han alcanzado acuerdos arancelarios con EE.UU. incluyen Reino Unido, China (que ha entrado en otra prórroga hasta el 10 de noviembre), Vietnam, Filipinas, Indonesia, Japón, la UE, Corea del Sur, Pakistán, Tailandia, Camboya y Canadá, lo que aporta cierto alivio al comercio global. Sin una señal clara de deterioro económico acompañada de un giro más acomodaticio por parte de los bancos centrales, el panorama de la duración seguirá marcado por la cautela.

2. Crédito corporativo: diferenciales más atractivos de lo que parecen

Otro punto clave que destaca MFS es la valoración de los diferenciales de crédito investment grade (IG) en EE. UU. Tradicionalmente calculados frente al rendimiento del Tesoro estadounidense, estos spreads podrían estar ofreciendo una visión engañosa tras la erosión de la calidad crediticia soberana del país.

MFS propone un enfoque ajustado que incorpora la prima de riesgo fiscal implícita en los bonos del Tesoro. Bajo esta métrica, los diferenciales corporativos IG se sitúan en torno a 140 puntos básicos, un nivel históricamente atractivo al compararse con la serie de diez años.

La conclusión es clara: el crédito corporativo puede estar infravalorado respecto a la percepción general, lo que convierte a esta clase de activos en una alternativa más interesante frente a la deuda soberana estadounidense, especialmente en un contexto de crecientes riesgos fiscales.

3. La actual normalización de la correlación entre bonos y acciones: la renta fija recupera atractivo

Uno de los grandes cambios de régimen que detecta MFS es la corrección a la baja en la correlación entre bonos y acciones. Tras un periodo marcado por el “miedo a la Fed”, en el que las agresivas subidas de tipos dispararon la sincronía entre mercados, y posteriormente por el escenario de Goldilocks —con política monetaria laxa y fuerte apetito inversor—, el nuevo entorno se caracteriza por volatilidad, riesgosgeopolíticos y elevadaincertidumbre.

En este marco, los bonos vuelven a ofrecer potencial de diversificación en las carteras. La renta fija no se apoya ya en la compresión de diferenciales o tipos, sino en un carry históricamente atractivo que puede servir de base sólida para la rentabilidad esperada.

Mientras tanto, las bolsas presentan valoraciones que parecen descontar un escenario perfecto, con la expansión de múltiplos como principal motor de las subidas. Este verano, el S&P 500 ha mostrado movimientos relativamente planos tras acercarse a máximos históricos, mientras que el Ibex 35 experimentó una notable subida, superando el 21% en lo que va de año y acercándose a niveles no vistos desde 2007. Aunque el S&P 500 cotiza cerca de sus máximos históricos y a una valoración comparable a la de finales de 2021, la fuerza del impulso alcista dependerá de cómo se desarrolle la situación global los próximos meses. Ante esta vulnerabilidad, la renta fija se perfila nuevamente como cobertura frente al riesgo de la renta variable.

4. Mercados emergentes: los planetas se alinean para la deuda en moneda local

La deuda de mercados emergentes (ME) en moneda local emerge como una de las grandes oportunidades del semestre. El equipo de MFS señala dos motores principales: el final del ciclo del dólar fuerte y la necesidad de diversificación internacional tras el cuestionamiento del excepcionalismo estadounidense.

Con rendimientos reales superiores al 3% a cierre de mayo —más del doble de los registrados en mercados desarrollados—, desde MFS insisten en que la deuda local de emergentes ofrece un trinomio atractivo: altos rendimientos, potencial de compresión de tipos gracias a la continuidad de políticas monetarias acomodaticias y apreciación cambiaria en un contexto de debilidad del dólar.

El índice J.P. Morgan GBI EM Diversified, que agrupa 19 países, refleja además la ventaja estructural de diversificación entre regiones. Aunque MFS advierte que conviene vigilar repuntes inesperados del dólar o turbulencias en el crecimiento emergente, la posición de esta clase de activos es, en sus palabras, “ideal para aprovechar las fuerzas actuales del mercado”.

5. Contratiempos en la deuda privada

La postura de la firma respecto a la deuda privada, uno de los activos más populares en la última década, difiere notablemente de la opinión mayoritaria, dado que los expertos de MFS consideran que esta clase de activo se enfrenta ahora a obstáculos significativos. En concreto, tras crecer hasta alcanzar alrededor de 1,2 billones de dólares en activos gestionados, desde la gestora consideran que la deuda privada está mostrando síntomas de saturación.

Según el equipo de MFS, la fuerte competencia ha elevado el dinero en efectivo o pólvora para gastar disponible y reducido las oportunidades atractivas, lo que presiona a la baja las rentabilidades esperadas. En 2024, los fondos de crédito privado de tipo cerrado ofrecieron un rendimiento del 6,9%, inferior en 130 puntos básicos al índice de alto rendimiento estadounidense.

A ello se suma el problema de liquidez, cada vez más relevante para los inversores institucionales. La imposibilidad de negociar estos activos en mercados secundarios convencionales (equivalen en torno al 5%del mercado de private equity y un 1-2% del mercado de private debt según diversas fuentes) supone un coste potencialmente elevado en episodios de tensión financiera, como se vio en la crisis de pensiones británica de 2022 o las turbulencias bancarias de 2023.

En este sentido, MFS recomienda a los inversores revisar el peso del crédito privado en cartera y considerar alternativas líquidas como la renta fija cotizada, especialmente para aquellos con necesidades de liquidez significativas.

Un semestre de ajustes estratégicos

El informe de MFS dibuja un panorama complejo en el que la cautela y la diversificación se convierten en principios rectores de la asignación de activos. La duración exige neutralidad, el crédito corporativo ofrece oportunidades ocultas, la renta fija recupera su papel diversificador, los emergentes destacan por rentabilidad real y la deuda privada encara retos de liquidez.

Para los inversores institucionales, el reto no es menor: navegar un semestre en el que las fuerzas macroeconómicas y políticas seguirán dictando el rumbo de los mercados globales. La clave, según MFS, será equilibrar el apetito por rentabilidad con una gestión activa del riesgo, en un entorno donde la volatilidad y la incertidumbre parecen haber llegado para quedarse.

El giro en las tendencias estructurales, desplazando el momento positivo desde EE.UU. hacia otras regiones, ha sido una de las narrativas que están dominando este 2025. Los inversores profesionales consideran que la agresiva política comercial resta visibilidad a EE.UU. y que la entrada en vigor de la “Big, beautiful Bill” no tendrá el impacto positivo de la magnitud que anticipa la nueva administración. Además, la sobrevaloración de algunas partes del mercado estadounidense también está alentando a una revisión de los activos en cartera. En Funds Society hemos preguntado a una serie de de gestoras internacionales, y su reacción ha sido unánime: es la hora de buscar más exposición a los mercados europeos y a Japón.

La hora de Europa

“Europa continúa siendo una región atractiva para los inversores, tanto en renta variable como en renta fija, gracias a unos fundamentos sólidos y unas valoraciones que resultan especialmente atractivas en comparación con otros mercados desarrollados” resume William Davies, director global de inversiones de Columbia Threadneedle Investments. Davies considera que el entorno de desinflación y el ciclo de bajadas de tipos de interés del BCE “ha favorecido el apetito inversor”, e indica que sectores como tecnología, salud, consumo básico y lujo “siguen mostrando resiliencia y potencial a largo plazo”.

Para Davies, la gestión activa será clave para navegar este entorno, entendida como la capacidad para “identificar compañías europeas bien posicionadas estructuralmente”. “El mercado europeo ha demostrado una notable capacidad de adaptación y sigue ofreciendo múltiples palancas de valor para los inversores que buscan exposición diversificada con criterios de calidad y valoración razonables”, insiste.

Desde Capital Group, Mario González, responsable para Iberia, US Offshore y Latam, explica que también son “relativamente optimistas” con Europa, concretamente respecto al estímulo fiscal de Alemania y sus beneficios para el resto del continente: “Podríamos ver un ciclo industrial más fuerte en los próximos tres años”.

González también constata la creciente necesidad de autosuficiencia en la región: “Es probable que el hecho de que Europa se centre en apoyar su economía frente a lo que consideran una política estadounidense adversa tenga ramificaciones positivas para muchas empresas”.

En cuanto a ideas de inversión, González apunta a los bancos comerciales europeos: “Se han vuelto más rentables y han acumulado importantes reservas de capital, y están preparados para beneficiarse del gasto público”. También apunta a oportunidades de inversión en empresas relacionadas con la defensa, los materiales de construcción y las infraestructuras.

Finalmente, desde Capital Group se fijan en el atractivo de valores del sector asegurador, telecomunicaciones y proveedores de servicios públicos, por considerar que albergan empresas atractivas que “se consideran valores resistentes que pagan dividendos con una exposición arancelaria mínima”.

“En Europa, se espera que el aumento del gasto en defensa impulse a los valores industriales, mientras que Japón se está beneficiando de las reformas de gobierno corporativo y de los indicios de que el estancamiento económico a largo plazo está llegando a su fin”, destaca Sabrina Denis, estratega sénior de carteras en Janus Henderson.

Denis destaca las valoraciones atractivas de ambas regiones frente a la renta variable estadounidense, así como su exposición a una mayor variedad de sectores que el mercado estadounidense, dominado por la tecnología. Dicho esto, la experta matiza que “los inversores deberían mostrarse oportunistas con la renta variable no estadounidense, pero selectivos”.

Así, desde Janus Henderson coinciden en encontrar oportunidades en empresas europeas de defensa o industriales con potencial para beneficiarse del aumento del gasto público. Denis también señala el buen posicionamiento de los bancos europeos: “Han pasado años acumulando reservas de capital que ahora están devolviendo a los accionistas en forma de dividendos y recompras de acciones”. Añade como otro punto positivo la mejora de las perspectivas de desregulación del sector bancario “gracias a la campaña desreguladora en Estados Unidos, lo que podría impulsar aún más la rentabilidad”.

En cambio, desde Janus Henderson desaconsejan la exposición a empresas con cadenas de suministro largas, como los fabricantes de automóviles, por considerar que “se enfrentan a un abanico más amplio de resultados derivados de los aranceles”. La estratega propone como alternativa que los inversores se fijen en empresas con modelos de negocio basados en suscripciones: “Tienen una exposición mínima a las políticas comerciales y, por lo tanto, podrían mostrarse más resistentes en el entorno actual”.

En último lugar, Denis menciona a las empresas chinas de Internet, de las que indica que “cotizan con algunas de las valoraciones más bajas que hemos visto” y afirma que tendrían potencial de revalorización “si los estímulos fiscales impulsan el consumo interno (lo que impulsaría el gasto en publicidad online) y se mantiene el apoyo gubernamental a la tecnología avanzada”.

El retorno de Japón

Japón ha sido el otro mercado bursátil desarrollado que también ha atraído la atención de los inversores. Como explican desde Wellington Management los estrategas Andrew Heiskell y Nicolas Wylenzek, son varias las dinámicas favorables de las que se está beneficiando la renta variable nipona: mayor inversión nacional, activismo accionarial, incrementos salariales, transición hacia la automatización y la eficiencia, aumento de los dividendos y las recompras y una inflación estructuralmente más alta. “Si bien esto genera oportunidades cada vez más atractivas en renta variable japonesa, conviene destacar que las reformas fiscales y las medidas de política económica benefician sobre todo a compañías nacionales de pequeña y mediana capitalización”, aclaran ambos expertos.

Desde Columbia Threadneedle, William Davies puntualiza que Japón ofrece oportunidades “para los inversores a largo plazo”, gracias a la combinación de fundamentales sólidos, beneficios empresariales al alza, repunte de la actividad de fusiones y adquisiciones y el ya citado incremento de la recompra de acciones.

El experto afirma que “la transformación estructural del país hacia un modelo económico enfocado en la rentabilidad y la eficiencia del capital está consolidando una base sólida para el crecimiento sostenido”, de ahí que, aunque la desaceleración del crecimiento global suponga un riesgo, “esta situación ha contribuido a generar valoraciones más atractivas, especialmente en términos de precio/valor contable”.

En conjunto, concluye Davies, se trata de un entorno propicio “para una inversión selectiva en compañías de calidad con potencial estructural”.

¿Qué hacemos con la asignación a EE.UU.?

Pese al mayor interés por acciones europeas y niponas, no son pocas las gestoras que piden pragmatismo para abordar el mercado estadounidense. En palabras de Martin Moryson, economista jefe de DWS, “no conviene dar por descartado a Estados Unidos, sobre todo por el dominio de sus empresas tecnológicas”. La postura del experto es que “no se trata de si nos gusta o no la política estadounidense, sino de si los beneficios empresariales están creciendo. Y, por ahora, en EE. UU. siguen creciendo a buen ritmo”.

Desde Allianz Global Investors indican que “muchos de los factores que han convertido a EE. UU. en un entorno empresarial excepcional permanecen intactos”, como la elevada rentabilidad de las empresas estadounidenses, su liderazgo en inteligencia artificial (IA) o una demografía favorable. Dicho esto, consideran que “la actual ponderación de EE. UU. en los índices mundiales podría estar sobrevalorada”.

Para los expertos de la gestora, “la prima de las acciones estadounidenses puede estar justificada solo en los sectores que presentan mejores rentabilidades”, por lo que recomiendan tener un enfoque selectivo y centrarse en tendencias como la tecnología y ciertos sectores industriales, y reducir exposición a sectores estadounidenses cuya prima no está justificada frente a otros mercados.

Desde Federated Hermes Charlotte Daughtrey, Directora de Inversiones para US SMID, mantiene que “la agenda proeconomía y procrecimiento de la administración Trump apoyará a las empresas estadounidenses y, en particular, a los valores estadounidenses de pequeña y mediana capitalización, que son la columna vertebral de la economía estadounidense”.

De hecho, considerando que los ingresos de empresas medianas y pequeñas están más orientadas al mercado nacional que las grandes capitalizadas (70-80% frente al 50%), Daughtrey considera que la “Big Beautiful Bill” las podría beneficiar “desproporcionadamente”. “Las empresas de pequeña y mediana capitalización pagan casi la totalidad del impuesto de sociedades de EE.UU., por lo que cualquier reducción del tipo impositivo tendría un impacto directo”, explica. La experta también considera que la relajación prevista de los requisitos reglamentarios también beneficiaría a este conjunto de empresas, al reducir su carga e incrementar las fusiones y adquisiciones.

Si a esto se suma la flexibilidad de la Reserva Federal para recortar los tipos, y que EE.UU. alberga a numerosas empresas innovadoras y líderes del mercado, la experta considera que, a medida que se vaya comprendiendo mejor el contexto político, no sólo small y midcaps estadounidenses se verán favorecidas, sino que se pondrá de relieve que “el excepcionalismo de EE.UU. está lejos de haber terminado”.

Los expertos de las gestoras internacionales consideran que la incertidumbre comercial podría estar disminuyendo a medida que Estados Unidos logra acuerdos con sus principales socios; ahora bien, recuerdan que aún queda ver el impacto que tendrán todos estos aranceles en la inflación y, sobre todo, en la economía estadounidense y global. Mientras esperamos a que se visibilice este impacto, toda la atención está puesta en las negociaciones y los acuerdos.

En opinión de Chris Iggo, director de Inversiones (CIO) de AXA IM, los acuerdos comerciales estadounidenses son “una idea ingenua”. Según su argumento, éstos no forzarán una redirección del gasto estadounidense de bienes extranjeros hacia bienes producidos en el país. “Si tiene éxito, el déficit comercial estadounidense debería disminuir y habría entradas en la cuenta de capital de la balanza de pagos en forma de inversiones directas y de cartera. En tal escenario, se esperaría un dólar fuerte, no solo por un menor déficit comercial y mayores flujos de inversión, sino también desde un punto de vista de sentimiento: América está ganando y es excepcional”, afirma.

Vigilando la inflación

El director de inversiones de AXA IM advierte que “en cambio, los precios de las importaciones subirán y eso significará márgenes de beneficio más bajos para las empresas que importan bienes intermedios o finales para distribuir en el mercado estadounidense. Y probablemente signifique precios más altos para los consumidores de EE.UU. y, por tanto, más inflación”.

En este contexto, Iggo indica que “los proveedores extranjeros podrían ver cierta caída de la demanda y tal vez reduzcan sus precios de venta, soportando un golpe en sus beneficios”. Según su visión, para los mercados europeos, el panorama es menos claro: “Habrá un impacto de los aranceles estadounidenses sobre la rentabilidad europea. Ese es un viento en contra para el crecimiento y puede haber sido un factor en la caída de la tasa de crecimiento trimestral del PIB de la Eurozona al 0,11% en el segundo trimestre, desde el 0,57% en el cuarto trimestre. Sin embargo, tasas más bajas en Europa y un posible estímulo de la política fiscal alemana deberían permitir una ligera mejora en los próximos trimestres”.

Según Patrick Artus, senior economic advisor en Ossiam (affiliate de Natixis IM), algunos economistas e inversores estadounidenses creen que los exportadores a Estados Unidos recurrirán a sus márgenes de beneficio, y que, como resultado, no habrá un efecto inflacionario en Estados Unidos por los aranceles más altos. Sin embargo, Artus advierte que es “imposible para los exportadores a Estados Unidos compensar aranceles más altos con sus márgenes de beneficio” ya que, tal y como explica, “es imposible que los exportadores reduzcan sus precios entre un 15% y un 30% para compensar por completo el aumento de los aranceles”.

Ante este escenario, el experto de Ossiam advierte que “podemos esperar un aumento significativo de la inflación en EE.UU. Ésta será una inflación transitoria, no permanente […] Por lo que el escenario más probable es que la inflación subyacente en EE. UU. será alrededor del 3,4% a finales de año”.

El caso de Suiza

Como bien señalan las firmas de inversión, mientras vigilan las posibles dinámicas de la inflación, el otro foco de atención está puesto en las negociaciones y acuerdos entre los países y EE.UU. Un caso llamativo es el de Suiza. Si nos remitimos al argumento de la Administración Trump, cabe señalar que, en 2024, el déficit de bienes de EE.UU. con Suiza alcanzó aproximadamente 38.500 millones de dólares, lo que representa un incremento del 56,9% respecto a 2023. De hecho, las exportaciones estadounidenses a Suiza fueron 25.000 millones, mientras que las importaciones desde Suiza fueron 63.400 millones de dólares durante ese año. Unas cifras que, dentro del argumentario de Trump, justificarían un arancel del 39%.

En opinión de Christian Gattiker, director de Investigación de Julius Baer, este nivel de impuestos es “dramático” e “inesperado”. Sin embargo, reconoce que hay margen de sobra para llegar a un acuerdo. “Ambas partes siguen en contacto, y aún es posible alcanzar una solución negociada similar al marco entre EE.UU. y la UE. Para los inversores en activos suizos, este es un momento para mantener la calma, no para actuar. El impacto en los mercados probablemente será inicial y concentrado, con un repunte de la volatilidad a medida que se asimilan las implicaciones. Conviene evitar desplegar liquidez prematuramente: espere señales claras de una dislocación extrema o capitulación, por un lado, o de una resolución inmediata, por el otro, antes de volver a posicionarse”, destaca Gattiker.

Para Nannette Hechler-Fayd’herbe, responsable de Estrategia de Inversión, Sostenibilidad e Investigación y CIO EMEA de Lombard Odier, Filippo Palloti, economista, y Serge Rotzer, analista de renta variable de Lombar Odier, la previsión es similar: “Esperamos que las negociaciones acerquen el arancel del 39% para Suiza al 15% pactado con la UE y Japón, aunque con concesiones potencialmente complejas y un posible aumento de inversiones estadounidenses”.

En este sentido, reconocen que, aunque el sector farmacéutico queda excluido y productos de alto valor añadido como relojes, maquinaria de precisión y dispositivos médicos podrían trasladar parte del coste, si se confirma el 39%, los márgenes podrían verse afectados o incluso producirse una fuerte caída en las ventas a EE.UU. “En el improbable caso de que esta disputa comercial no se resuelva, revisaremos nuestra previsión de PIB real suizo para 2025, así como nuestra expectativa de que los tipos de interés no bajen del 0%”, comentan.

Respecto a la implicación que tendrá para los inversores, los expertos de Lombard Odier señalan que, aunque es probable que las acciones suizas se resientan durante este periodo de incertidumbre, los bonos corporativos suizos y el sector inmobiliario pueden seguir ofreciendo fuentes atractivas de renta. “Nuestra previsión a 12 meses para el dólar/franco suizo se sitúa en 0,79”, concluyen.

La plataforma de brokerage BUX ha anunciado el lanzamiento de los planes de inversión BUX Prime, que combinan los ETFsactivos de J.P. Morgan AM en carteras multiactivos predefinidas diseñadas para que la gestión activa sea accesible y asequible.

Con este lanzamiento, BUX se convierte en el primer neobrokerde Europa en poner a disposición de los inversores minoristas carteras de ETFs multiactivos gestionadas de forma activa en forma de planes automatizados y autodirigidos. Se lanza en los Países Bajos, Bélgica, Irlanda, Austria, España, Francia, Alemania e Italia. Los planes Prime tienen un coste de 0 € en la plataforma BUX y están disponibles dentro de la suscripción a BUX Prime (7,99 € al mes). BUX Prime también ofrece hasta un 1,75 % de interés sobre el efectivo y comisiones de negociación bajas.

Acortando la brecha entre la gestión patrimonial y los inversores minoristas

Al colaborar con J.P. Morgan AM, líder mundial en ETFs activos, BUX ofrece su experiencia a los inversores particulares de toda Europa sin comisiones ocultas ni decisiones complejas. Estas estrategias activas están gestionadas por un equipo global de más de 900 profesionales de la inversión y respaldadas por más de 480 millones de dólares en gastos anuales de investigación. Los planes de inversión Prime, gestionados de forma activa, incluyen carteras diversificadas adaptadas a distintos niveles de riesgo y objetivos de inversión, con el objetivo de superar al mercado.

Yorick Naeff, director ejecutivo de BUX, comentó: «Al asociarnos con J.P. Morgan AM, estamos abriendo las puertas a un nivel de experiencia que antes solo estaba al alcance de personas con un elevado patrimonio a través de gestores de patrimonios o bancos privados. Los planes Prime suponen un gran paso para que la inversión a largo plazo sea mucho más asequible y fácil».

Travis Spence, director global de ETF de J.P. Morgan Asset Management, añadió: «Creemos que los ETF activos pueden desempeñar un papel clave a la hora de ayudar a los inversores a navegar por los mercados cada vez más complejos de hoy en día».

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado la Memoria deAtención de reclamaciones y consultas de los inversores correspondiente a 2024. Este informe recoge la actividad realizada por el supervisor de los mercados españoles en la resolución de las reclamaciones y quejas de los inversores sobre las entidades y productos con los que operan, así como en la atención a sus dudas y consultas.

Tras valorar los resultados del documento, el regulador considera que la alta tasa de rectificación por parte de las entidades tras la intervención de la CNMV y el nivel sostenido de consultas atendidas consolidan a la CNMV como un pilar esencial en la protección del inversor minorista. En concreto, el Servicio de Reclamaciones recibió 1.034 escritos y finalizó 1.220 expedientes en 2024; de los cuales 759 fueron reclamaciones formalmente admitidas, un 14,3% menos que el año anterior (886). Se trata de un servicio gratuito al que puede acceder cualquier inversor.

Alta eficacia en la resolución extrajudicial

De las reclamaciones tramitadas, el 39,1% concluyó con un informe favorable al reclamante. De ellos, el porcentaje de aceptación de las conclusiones recogidas en los informes por parte de las entidades y la posterior rectificación de la situación frente al reclamante fue del 80,5%.

Es decir, a pesar de no ser legalmente vinculantes, los pronunciamientos del Servicio de Reclamaciones de la CNMV hacen que en un porcentaje altísimo de casos los clientes obtengan una solución favorable a sus intereses. Esto supone que solo 58 reclamaciones en toda España, en los que el cliente llevaba razón a juicio de la CNMV, quedaron sin resolverse a su favor.

La reclamación puede terminarse anticipadamente porque la entidad llegue a un acuerdo previo con el reclamante sin que el Servicio de Reclamaciones emita un informe final motivado. Esto ocurrió en casi el 20% de las reclamaciones tramitadas.

Si al porcentaje de aceptaciones y rectificaciones del 80,5 % en 2024 se le añadiesen los 151 allanamientos o reclamaciones finalizadas con acuerdo entre las partes que se han producido -que suponen rectificaciones de las entidades frente a sus clientes una vez que la CNMV inicia la tramitación de la reclamación-, el porcentaje de expedientes en los que las entidades han dado satisfacción a las pretensiones de los reclamantes ascendería al 87% de los casos resueltos con informe favorable, por allanamiento y por acuerdo entre las partes.

Destaca la creciente efectividad de los mecanismos de resolución extrajudicial ya que la alta tasa de aceptación de los informes favorables demuestra que el proceso es eficaz y que las entidades tienden a asumir los criterios de la CNMV.

Reclamaciones: una mirada detallada a la experiencia del inversor

El perfil del reclamante se mantiene estable: el 96,3% fueron personas físicas, de las cuales un 11,8% actuó a través de representantes. La digitalización sigue ganando terreno en los canales de presentación. El 62,6% de los escritosse presentaron por vía electrónica, mientras que el 37,4% se recibió en papel. En cuanto al origen geográfico, Madrid, La Rioja y Castilla y León concentran el mayor número de reclamaciones sobre población censada. El plazo medio de resolución de los expedientes fue de 74 días.

Las reclamaciones se dirigieron fundamentalmente contra entidades de crédito, en particular, bancos. La Memoria incluye, como en años anteriores, rankings que ponderan el número de reclamaciones por el tamaño de cada entidad, así como sus tasas de pronunciamientos favorables y rectificaciones posteriores.

Las causas más habituales de reclamación en 2024 fueron: información posterior a la adquisición (20%). Comisiones cobradas por las entidades (19,4%). Información previa a la compra (15,3%) e incidencias en las órdenes de compraventa (14,2%).

Las reclamaciones relacionadas con acciones o participaciones de las instituciones de inversión colectiva (IIC) representaron el 59,4% del total de causas. Destaca que los Servicios de Atención al Cliente (SAC) y Defensores del Cliente (DC) de las entidades finalizaron 8.986 reclamaciones en 2024, de las cualessolo un 5,1% llegaron a sertramitadas por la CNMV.

La memoria recoge los criterios más relevantes aplicados en la resolución de las reclamaciones en 2024, con ejemplos de casos concretos. Se estructuran en distintostemas: – análisis de la adaptación del producto al perfil inversor del cliente en los casos de mera ejecución de órdenes, asesoramiento o gestión de carteras; la información sobre el producto que se debe facilitar con carácter previo y posterior a la contratación, con atención a la brecha digital en la información dirigida a inversores vulnerables; las órdenes, las comisiones aplicables, las testamentarías y la titularidad de los valores y el funcionamiento de los SAC.

Consultas: un canal fundamental de información a los inversores

Durante 2024 la CNMV atendió 10.354 consultas, un 3,2% más que en el ejercicio 2023. Las cuestiones telefónicas, gestionadas en el mismo día, representaron la mayor parte (81,6%), seguidas por las electrónicas (17,3%) y en soporte papel (1,1%).

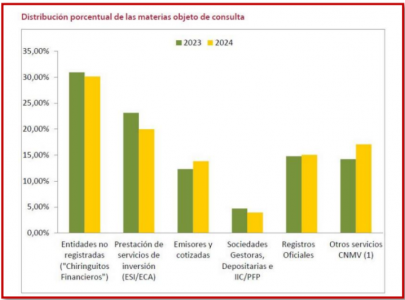

Las materias más recurrentes en las consultas escritas incluyeron: entidades no registradas, conocidas como «chiringuitos financieros» (30%). Estas entidades se han centrado en criptoactivos y servicios de trading algorítmico, a menudo utilizando de forma fraudulenta la identidad de entidades legítimas para engañar a los inversores. Prestación de servicios de inversión (20%), donde se abordan discrepancias entre clientes y entidades financieras. Servicios de información de la CNMV (17%): comunicaciones de la CNMV, estadísticas y publicaciones, notas de prensa, entre otros contenidos de libre acceso al público. Registros oficiales de la CNMV (15%), como los de folletos o participaciones significativas. Emisores y empresas cotizadas (14%), con cuestiones sobre ofertas públicas de adquisición de valores (Opas), préstamos cedidos a fondos de titulización y la situación de sociedades suspendidas de negociación e instituciones de inversión colectiva (IIC), sus sociedades gestoras y depositarias (4%), con consultas sobre traspasos de IIC.

Entre los asuntos más relevantes de consulta en 2024, destacan, entre otros: Finanzas sostenibles: Consultas sobre emisiones de deuda sostenible y preferencias de sostenibilidad en la evaluación de idoneidad de clientes. Uso fraudulento de la identidad de la CNMV: Se detectaron empresas que, suplantando la imagen de la CNMV, ofrecían gestionar la recuperación de inversiones a víctimas de «chiringuitos financieros» a cambio de pagos por adelantado.

Durante los últimos años parecía establecerse la idea de que la incorporación de criterios relacionados con la sostenibilidad era la brújula de las finanzas. Sin embargo, en los últimos meses hemos visto un giro. Y es que la historia, rara vez avanza en línea recta.

Allí donde antes se proclamaba la urgencia climática y la igualdad de oportunidades, hoy cobra fuerza un discurso que cuestiona la pertinencia, e incluso la legitimidad de incorporar esos factores en la toma de decisiones económicas. Esta reacción, alimentada por tensiones geopolíticas y fatiga regulatoria, está remodelando el terreno de juego para los inversores conscientes.

Cambios regulatorios en Estados Unidos y Europa

En Estados Unidos, la llegada de Paul Atkins a la presidencia de la SEC y la decisión del organismo de dejar de defender en tribunales su propia norma de divulgación climática representan un cambio de 180 grados respecto de la agenda que se impulsaba hace apenas dos años. El mensaje implícito es claro: la supervisión sobre riesgos ambientales será menos exigente, y las empresas gozarán de mayor discrecionalidad para omitir o matizar su huella de carbono.

En paralelo, Bruselas ha optado por ralentizar la aplicación de la Directiva de Reporte de Sostenibilidad (CSRD) y de la nueva norma de diligencia debida; el aplazamiento hasta 2028-29 se presenta como “simplificación”, pero encierra un vacío de información que durará al menos tres ejercicios.

Impacto en la cooperación internacional

Este repliegue regulatorio coincide con un desánimo general hacia la cooperación internacional. En Estados Unidos, por ejemplo, se ha cancelado el 83% de los contratos de USAID, que ahora están bajo el control del Departamento de Estado. Esto no solo reduce la Ayuda Oficial al Desarrollo, sino que también debilita la capacidad de los países de renta baja para financiar la transición energética y fortalecer sus instituciones, que ya eran frágiles.

Además de la retirada de ayuda de Estados Unidos, otros países como Reino Unido, Holanda y otros, tradicionalmente grandes benefactores, también han recortado su financiación. La comunidad financiera pierde así un pilar importante, la ayuda multilateral, que era fundamental para el relato de “crecimiento inclusivo”.

Repercusiones en el sector privado

Dentro del sector privado, el abandono de compromisos climáticos se ha vuelto una tendencia. JP Morgan, Citi, Bank of America y Morgan Stanley se retiraron de la Net Zero Banking Alliance, mientras que BlackRock, Vanguard y State Street hicieron lo mismo con la Net Zero Asset Managers. Estos son solo algunos ejemplos.

Al mismo tiempo, la iniciativa Science Based Targets (SBTi) ha expulsado a más de 200 compañías por no cumplir con los objetivos intermedios. Además, el Bezos Earth Fund, su principal donante, retiró su financiación debido a discrepancias sobre el uso de créditos de carbono. Lo que hasta 2023 era considerado un «sello de calidad» se ha convertido en un foco de críticas y una excusa para una retirada discreta, conocida como «green hushing».

Involución en sectores clave

El retroceso es visible también en otros sectores como el energético. Shell ha reducido su inversión en renovables hasta un 8 % de su capex total; BP ha recortado en más de 5.000 millones de dólares anuales su presupuesto verde para destinarlo de nuevo a exploración de petróleo y gas.

En el comercio minorista, Walmart reconoció que no alcanzará sus metas de emisiones para 2025 y 2030, mientras Meta decidió prescindir del fact-checking climático y dejar que sean los usuarios quienes “autocorrijan” la desinformación. Los incentivos se han invertido: regresar a lo conocido parece más rentable que aventurarse en la incertidumbre de la transición.

Retroceso en los compromisos sociales

El componente social tampoco escapa esta tendencia. IBM ha dejado de vincular la remuneración de sus directivos a objetivos de diversidad; Target y McDonald’s han cancelado programas DEI tras la orden ejecutiva que desmonta esas políticas en la administración federal; Walmart cerró su Center for Racial Equity y anunció que ya no considerará la raza ni el género en la adjudicación de contratos.

El giro se justifica con argumentos de “eficiencia” o de adecuación a un nuevo marco legal, pero envía una señal inequívoca de repliegue que puede afectar la atracción y retención de talento a medio plazo.

A contracorriente: empresas que se mantienen firmes en sus compromisos

A pesar de las críticas hacia las políticas ESG y DEI, muchas empresas están usando esa presión como impulso para reforzar aún más sus compromisos. Gigantes como Apple o Nasdaq siguen apostando por la diversidad y la sostenibilidad como pilares clave de innovación y rentabilidad. Lo mismo ocurre en sectores como el aéreo, el deporte o el retail, donde compañías como Southwest, la NFL, Costco o Salesforce defienden abiertamente sus políticas inclusivas. En Europa, firmas como Capgemini y Canon también elevan sus metas sociales y ambientales.

Lejos de retroceder, estas organizaciones demuestran que integrar ESG y DEI no solo responde a valores, sino que fortalece su ventaja competitiva a largo plazo. Creemos que este contexto está funcionando como un filtro que revela qué empresas están realmente comprometidas y cuáles solo seguían la corriente.

Consecuencias para los inversores con propósito

Para los inversores comprometidos con la sostenibilidad, las consecuencias son múltiples. La salida masiva de alianzas net-zero y el relajamiento normativo amplían el margen para el greenwashing y elevan la volatilidad reputacional: el mismo emisor que ayer presumía de ambición climática puede mañana desandar lo recorrido sin coste aparente.

El retraso en los requisitos de reporte europeos crea, además, una zona opaca en la que será más difícil comparar trayectorias de descarbonización, por ejemplo. Y, mientras tanto, la pérdida de ayuda internacional aumenta el riesgo país en mercados emergentes que ya están expuestos a eventos climáticos extremos.

Nuestro compromiso permanece firme

En un contexto donde el debate en torno a la sostenibilidad ha oscilado entre la euforia desmedida y el escepticismo creciente, en Portocolom mantenemos el rumbo. No fuimos parte del péndulo de la euforia, y tampoco lo seremos del abandono. Nuestro compromiso con la sostenibilidad ha permanecido inalterado a lo largo de todo este ciclo. Lo único que cambia es nuestro proceso, en continua evolución y mejora, para adaptarnos a los nuevos tiempos y seguir cumpliendo con nuestra convicción: invertir con sentido, integrando rentabilidad, riesgo e impacto.

Ante este panorama, hemos iniciado una revisión exhaustiva de nuestras carteras y del índice de referencia que utilizamos, con el objetivo de garantizar que sigue alineado con el Acuerdo de París, con nuestros principios y con los valores de dignidad humana que comparten nuestros clientes.

Estamos actualizando nuestras políticas de exclusión para incorporar un criterio explícito: la retirada voluntaria de compromisos ESG significativos por parte de una empresa será motivo de evaluación negativa. Además, reforzamos nuestra labor de engagement con las compañías en cartera y mantenemos una vigilancia activa sobre la exposición a activos excluidos. En tiempos como los actuales, esta labor de seguimiento continuo y diálogo responsable es más necesaria que nunca.

La historia demuestra que los ciclos de mercado oscilan, pero los retos de la crisis climática y de las desigualdades sociales no sólo persisten, sino que, si no actuamos a tiempo, la situación sólo irá a peor. Sostener una estrategia basada en la diversificación, el análisis riguroso y la coherencia ética no solo es una cuestión de valores; es, también, la mejor forma de proteger el ahorro de nuestros clientes frente a riesgos que el corto plazo tiende a subestimar.

Tribuna de Ana Quintanal, asesora en impacto en Portocolom AV.