Foto cedidafreeimage4life. CC-BY-SA-2.0, Flickr. Recompra de acciones: la apuesta a Warren Buffett le ha servido para crear valor en un 2021 falto de ideas y de tipos de interés bajos

Este fin de semana ha llegado a manos de los accionistas de Berkshire Hathaway la carta anual de Warren Buffett, en la que comparte sus previsiones y preocupaciones sobre el mercado actual con motivo de la presentación de sus resultados. Respecto a esto último, Berkshire Hathaway cerró con una ganancia de 2,4%, mientras que el índice S&P 500 subió un 18.4%.

A lo largo de su carta, Buffett reconoció que algunas de las compañías en las que han invertido les ha “decepcionado”, sin embargo recordó que las acciones que forman el fondo de inversiones de Berkshire Hathaway se han revalorizado un 20% cada año entre 1965 y 2020. Más allá de los resultados, lo relevante de su carta fue el optimismo que mostró sobre la economía de Estados Unidos y su apuesta por el país.

“Las historias de éxito abundan en toda América. Desde el nacimiento de nuestro país, individuos con una idea, la ambición y, a menudo, un capital mínimo, han triunfado más allá de sus sueños creando algo nuevo o mejorando la experiencia del cliente con algo antiguo. Charlie y yo viajamos por toda la nación para reunirnos con muchos de estos individuos o sus familias. En la Costa Oeste, comenzamos la rutina en 1972 con nuestra compra de See’s Candy. Hace un siglo, Mary See se propuso ofrecer un producto antiguo que había reinventado con recetas especiales. A su plan de negocio se sumaron pintorescas tiendas atendidas por amables vendedores. Su primer punto de venta en Los Ángeles dio lugar a varios cientos de tiendas, repartidas por todo el Oeste”, relata el famoso inversor en su carta.

En ella, ha señalado empresas en las ciudades de Omaha (Nebraska) y Knoxville (Tennessee) como ejemplo para “ilustrar de forma impresionante el talento y la ambición que existen en todo el país”. En este sentido afirma: “Conservamos nuestra aspiración constitucional de convertirnos en una unión más perfecta. El progreso ha sido lento, desigual y a menudo desalentador. Sin embargo, hemos avanzado y seguiremos haciéndolo. Nuestra conclusión inquebrantable: nunca apuestes contra América”. En este sentido, ha elogiado la capacidad de la economía para soportar «interrupciones severas» y disfrutar de un progreso «impresionante».

También destacó la advertencia que lanzó a los jubilados, fondos de pensiones y aseguradoras: “Los inversores en renta fija mundial se enfrentan a un futuro desolador”. Además, insistió en que los bonos no son lugar para estar invertidos. “¿Pueden creer que los ingresos disponibles recientemente de un bono del Tesoro de EE.UU. a 10 años – el rendimiento era del 0,93% al final del año – han caído un 94% desde el rendimiento del 15,8% disponible en septiembre de 1981? En algunos países grandes e importantes, como Alemania y Japón, los inversores obtienen un rendimiento negativo de billones de dólares de deuda soberana. Los inversores de renta fija de todo el mundo, ya sean fondos de pensiones, compañías de seguros o jubilados, se enfrentan a un futuro sombrío”, señala en su carta.

Acerca de la propia compañía, Buffet explicó que las recompras de acciones han continuado en 2021, con Berkshire recomprando más de 4.000 millones de dólares de sus propias acciones. En este sentido, explica en su carta: “Siguiendo los criterios que Charlie y yo recomendamos desde hace tiempo, hicimos esas compras porque creíamos que que mejorarían el valor intrínseco por acción para los accionistas actuales y dejarían a Berkshire con fondos más que suficientes para cualquier oportunidad o problema que pueda encontrar. En ningún caso pensamos que las acciones de Berkshire deban recomprarse simplemente a cualquier precio. Hago hincapié en dedicar más fondos a la compañía a través de recompras cuando los precios han subido y no cuando los precios se hunden. Nuestro enfoque es exactamente el contrario”.

Puede consultar la carta completa en inglés en el siguiente link.

Arcano Partners, compañía de asesoramiento financiero y gestión de activos independiente, ha anunciado la incorporación de Javier Mallo al equipo de Ventas Institucionales que lidera Pedro Hamparzoumian, socio responsable de la relación con inversores en Arcano Distribution Partners.

Mallo, que formaba parte de la gestora de inversiones Legg Mason, se une ahora al equipo de distribución institucional junto con las recientes incorporaciones de Lorenzo Parages y Mercedes Cerero. Todas las nuevas incorporaciones consolidan este equipo de Ventas Institucionales en un momento en el que la compañía continúa desarrollando estrategias de valor añadido para sus clientes, aunando rentabilidad y sostenibilidad.

Sólida trayectoria profesional

Mallo cuenta con una extensa experiencia en gestoras y empresas financieras nacionales e internacionales, así como en productos tradicionales y alternativos. Desde 2014 era Country Head para España y Portugal de Legg Mason. Con anterioridad, desde el 2007 fue Co-country head de Legg Mason y anteriormente fue director de ventas para España y Portugal en Fidelity Investments International.

A lo largo de sus dos décadas de experiencia, Mallo ha estado al frente de la distribución de fondos de inversión y el desarrollo de mandatos institucionales con distribuidores minoristas, mayoristas y clientes institucionales.

Pedro Hamparzoumian ha señalado: “La incorporación de Javier, unida a los recientes nombramientos de Lorenzo Parages y Mercedes Cerero en octubre del año pasado, ha permitido configurar un equipo de excelentes profesionales para continuar mejorando la relación con nuestros inversores, pilar fundamental de la base de nuestro negocio. Arcano continúa creciendo, ya supera los 7.000 millones de euros en activos gestionados y todo el equipo, ahora con Javier, es fundamental para continuar apoyando y ayudando a nuestros clientes a afrontar un mercado retador y con muchas oportunidades”.

En estos momentos, la gestora supera los 7.000 millones de euros gestionados y asesorados en private equity, crédito, infraestructuras, venture capital y real estate, entre otros.

Pixabay CC0 Public Domain. Gestión activa y fondos temáticos, la propuesta de Allianz GI para abordar la renta variable china

Como el resto de mercados del mundo, la región asiática notó con fuerza los efectos del COVID-19 en su industria de gestión de activos. Pero también, según destaca el último informe de Cerulli Associates (The Cerulli Edge―Asia-Pacific Edition, 1Q 2021 Issue), es uno de los mercados que con más rapidez se está recuperando.

Los activos bajo gestión en Asia ya mostraban síntomas de recuperación en septiembre de 2020, registrando un crecimiento en toda la región del 11% durante los primeros nueves meses del año pasado. Este crecimiento estuvo liderado por China, con un 21%, y seguido por Corea del Sur, con 10,4%.

Desde Cerulli Associates señalan que China parece ser “un punto brillante” en mitad de la paulatina recuperación que vive la industria de inversión. Este liderazgo se debe, en parte, por las diversas medidas de liberalización y apertura de la economía a los gestores extranjeros, lo que da acceso a numerosas oportunidades de inversión en toda la región. Además, la pandemia también ha sido un punto de inflexión para los inversores. “Los cierres de las ciudades han hecho que más personas piensen en sus inversiones personales e inviertan de forma online. En Japón, el número de cuentas de valores en las casas de corretaje aumentó entre abril y septiembre, especialmente para los SBI Securities, que registraron el mayor crecimiento interanual en el número de cuentas, con un 20%, a partir de septiembre”, apunta el informe de Cerulli Associates.

No solo crece la inversión, sino que lo hace bajo los principios de responsabilidad y sostenibilidad. “La ISR está repuntando en varios mercados, ya que la mayor concienciación sobre el cambio climático y COVID-19 incitan a los inversores a considerar los aspectos ambientales, sociales y de gobernanza (ESG) en sus carteras, aunque el interés minorista siga siendo generalmente bajo. En Corea, los graves desprendimientos de tierras e inundaciones del verano pasado y la pandemia del coronavirus podrían haber sensibilizado a los inversores y contribuido a aportar más de 170 millones de dólares a fondos ESG en el tercer trimestre”, señala el informe.

En este sentido, Cerulli Associates explica que el apoyo normativo para el ESG es fuerte en Hong Kong y Singapur. Por ejemplo, en octubre de 2020, la Comisión de Valores y Futuros de Hong Kong abrió una consulta para que los gestores de fondos incorporen los riesgos climáticos en los procesos de inversión, la gestión de riesgos y la divulgación de información a los inversores. En esta misma línea, en noviembre de 2020, la Autoridad Monetaria de Singapur (MAS) dio a conocer el Plan de Acción de Financiación Ecológica, que incluye un programa de inversiones ecológicas de 2.000 millones de dólares y una propuesta de directrices sobre el riesgo ambiental para el sector financiero. Ejemplo e iniciativas similares sobre el desarrollo de medidas regulatorias para impulsar la ESG también se están dando en Corea del Norte y Taiwán.

«Es probable que los sentimientos de los inversores continúen siendo conservador en 2021, dado los riesgos que plantea COVID-19. Sin embargo, las perspectivas para la región parecen prometedoras, dado el reciente repunte de los activos bajo gestión, así como el sólido respaldo normativo en torno a la inversión sostenible para el crecimiento de la industria”, ha destacado Ken Yap, director gerente para Asia de Cerulli Associates.

Foto cedidaDaniel D. Dolan, Jr. y Roger S. McEniry. Daniel D. Dolan, Jr. y Roger S. McEniry

2021 podría ser otro año complicado para los gestores de inversiones de renta fija. En este artículo, nuestros expertos explican cómo ha sobrevivido su estrategia a muchos períodos difíciles sin que las empresas en cartera hayan incurrido en impago en 23 años.

Muchos inversores basan sus filosofías de inversión en factores macroeconómicos —mediante la previsión de la evolución de los tipos de interés y las divisas o con base en las rotaciones entre sectores en el mercado de bonos corporativos— y algunos capean de forma bastante favorable estas tendencias mundiales de alto nivel. Nosotros no somos una firma impulsada por los factores macroeconómicos, es decir, no basamos nuestras decisiones de inversión en el futuro de los tipos de interés o en las tendencias de los diferenciales de la deuda corporativa.

En su lugar, hacemos hincapié en la calidad crediticia, el flujo de efectivo de los emisores individuales y los precios que debemos pagar por los bonos más atractivos. Independientemente de que los tipos estén altos y los diferenciales de crédito sean amplios, o reducidos y ajustados, nuestro trabajo de elegir los bonos más atractivos sigue siendo el mismo.

Encontrando nuestro propio camino

Aparte de las consideraciones macroeconómicas, otra destacada variable financiera que no determina nuestro proceso de inversión son las calificaciones crediticias de los emisores y de los bonos publicadas por las agencias de calificación, les otorgamos muy poca relevancia en nuestras decisiones. Tampoco recurrimos a los miles de datos de análisis producidos por los departamentos de análisis de las firmas de intermediación bursátil. Somos analistas cualificados y creemos que nuestros exhaustivos estudios nos permiten obtener una información mucho mejor sobre los títulos de crédito individuales.

Tampoco interactuamos demasiados con los equipos directivos de las empresas que emiten los bonos en los que invertimos. En las conferencias telefónicas sobre resultados y las maratónicas sesiones con inversores, pueden ser bastante persuasivos sobre la solidez del último trimestre… En general, los consideramos demasiado optimistas y descartamos esa información en pro de nuestros propios análisis.

El flujo de efectivo es la fuente de todo el valor

Aplicamos un proceso de inversión que consta de dos fases. La primera analiza las tendencias del flujo de efectivo de las empresas.

El flujo de efectivo financia las operaciones en curso, la expansión de los negocios, los dividendos para los accionistas y, lo que es más importante para los titulares de bonos: los intereses y el principal de los préstamos suscritos en el pasado. En nuestra cartera, buscamos un margen de seguridad generoso entre el flujo de efectivo de una empresa y las demandas del negocio.

Las decisiones de asignación del flujo de efectivo del equipo directivo son fundamentales. ¿Realizan inversiones en inmovilizado para obtener una rentabilidad razonable? ¿Son prudentes con el capital circulante, o lo utilizan para cubrir los indicios de errores tácticos?

Buscamos negocios que podamos comprender fácilmente y que reporten un beneficio bruto y un margen operativo comprensibles, y naturalmente priorizamos aquellos con elevadas rentabilidades de inversión.

Estos parámetros suelen descartar las empresas financieras, por su compleja presentación de información financiera, pero incluyen empresas manufactureras, de distribución, de consumo y de tecnología sencilla, dado que poseen marcas fuertes y elevadas cuotas de mercado. Que presenten un crecimiento estelar en sus ingresos no es un requisito previo, siempre y cuando los flujos de efectivo operativos nos proporcionen un margen de seguridad para que puedan reducirse a la mitad y seguir amortizando y pagando la deuda.

Evitar algunas de estas áreas resultó favorable en 2020, pero varios ámbitos en los que invertimos también se vieron penalizados, ya que el sector de distribución se vio gravemente afectado cuando los consumidores ajustaron sus hábitos en un contexto en el que imperaban las recomendaciones de quedarse en casa y de cierres de negocios en muchos Estados y ciudades. En nuestras participaciones en sectores como el de distribución, el de los viajes y el de ocio, durante la crisis de la COVID-19 nos centramos en la solidez del balance. ¿Cuánto efectivo tiene la compañía? ¿De qué tamaño son sus líneas de crédito suscritas? En esencia, ¿tienen el potencial de supervivencia necesario para gestionar un periodo prolongado de reducción de los beneficios y el flujo de efectivo?

La segunda fase de nuestro proceso de inversión es la selección de valores para las carteras. A partir de los historiales financieros a largo plazo de las empresas, desarrollamos una ratio de seguridad financiera que compara un parámetro ajustado del flujo de efectivo con sus obligaciones de intereses. Estas ratios se clasifican y comparan con los rendimientos de los bonos individuales de cara a desarrollar una lista de los valores más atractivos según ambos parámetros.

Posteriormente, profundizamos en los emisores y los valores a través de un enfoque cualitativo, buscando empresas que nos gusten y bonos con suficiente liquidez de mercado. También analizamos los fundamentales de los emisores y los bonos que ya tenemos en cartera en busca de indicios de deterioro de las empresas u otros acontecimientos imprevistos. Con base en los flujos de compraventa que iniciamos en la cartera y el vencimiento o la amortización de los bonos, la rotación de la cartera suele ser de alrededor del 40 % anual.

Sólidos resultados

Nuestro principio de limitar el número de posiciones mantenidas nos permite ofrecer a nuestros clientes una cartera concentrada con nuestras mejores ideas. Nuestro objetivo es batir de forma constante a los índices de referencia y hemos identificado que unas 40 posiciones son suficientes para ofrecer una gran diversificación. (Para demostrar este punto, la desviación estándar de nuestra estrategia core plus se ha situado continuamente por debajo de la del índice de referencia). Mantener cientos de valores adicionales en pro de la diversificación conllevaría de forma natural que nuestras carteras se asemejaran a los índices, lo que resulta incompatible con proporcionar una rentabilidad diferenciada.

Hemos desarrollado con esmero nuestra filosofía de inversión y la hemos aplicado de forma conservadora, con el objetivo de identificar un gran valor y no perder nunca capital. Y en los 23 años de historia de la empresa, nuestras carteras de bonos corporativos nunca han incurrido en impago.

Tribuna escrita por Daniel D. Dolan, Jr., Managing Director de Dolan McEniry Capital Management, socio de iM Global Partner desde 2016, y Roger S. McEniry es Managing Director de Dolan McEniry Capital Management, socio de iM Global Partner desde 2016.

Únicamente con fines expositivos: la información y los datos contenidos en el presente documento no constituyen en modo alguno una oferta, una recomendación o un asesoramiento para la compra o venta de instrumentos financieros.

Averigüe más en nuestra página weby regístrese para recibir actualizaciones.

Pixabay CC0 Public Domain. Los ETFs de renta variable y de ESG protagonizan el arranque del año

Los activos bajo gestión en ETFs globales aumentaron en 73.700 millones de euros en enero, impulsados por la persistencia del sentimiento positivo de los inversores. Siguiendo las tendencias de diciembre, la renta variable y los ETFs ESG fueron los grandes protagonistas en el arranque del año.

Según los datos de Amundi, la renta variable representó la mayor parte de esa asignación, con 50.700 millones de euros sumados a esta clase de activos, además los ETFs de renta variable registrados en Europa registraron fuertes entradas positivas de 12.900 millones de euros.

“Las tendencias de los productos coincidieron con las observadas a nivel mundial, siendo las categorías más sólidas global, sectors & smart beta y mercados emergentes, que atrajeron 5.300 millones de euros, 3.500 millones de euros y 3.000 millones de euros. Reino Unido también mantuvo su momentum positivo desde finales del año pasado, ganando 1.000 millones de euros”, destaca el último informe elaborado por Amundi.

Los ETFs sectoriales también obtuvieron importantes suscripciones de 5.000 millones de euros, siendo el sector climático el más favorecido, con 1.200 millones de euros, lo que supone tres meses de tendencia positiva para esta clase de producto. Según indica la gestora, el sector financiero fue el segundo más popular, con entradas de 711 millones de euros. “En línea con la tendencia de 2020 de los ETFs de un solo factor, observamos un cierto momentum positivo en enero para los ETFs Value, que captaron 839 millones de euros, lo que refleja el optimismo de los inversores sobre la recuperación económica”, añaden.

Respecto a los ETFs de renta fija, en enero se registró una asignación muy inferior a la de renta variable, con 1.700 millones de euros, al menos en Europa. “Las tendencias europeas no coincidieron con las observadas a nivel mundial, y los bonos soberanos fueron los más populares, atrayendo flujos de entrada de 1.200 millones de euros. China y los Mercados Emergentes representaron la mayor parte de estos flujos, atrayendo 927 millones de euros y 833 millones de euros, respectivamente. Se produjeron salidas de los ETFs de bonos soberanos de mercados desarrollados, con salidas de 635 y 296 millones de euros en los de renta fija a medio plazo de EE.UU. y en los de deuda a largo plazo de la zona euro. Este apetito por los tipos más arriesgados en los bonos soberanos surgió a finales del año pasado como reflejo de las perspectivas positivas de los inversores sobre las economías asiáticas”, apunta el informe de Amundi.

Por último, reconoce que aunque se produjeron pequeñas entradas de 140 millones de euros en fondos de bonos corporativos, hubo una rotación de los fondos de bonos corporativos de menor riesgo de la zona euro y de EE.UU. hacia bonos corporativos high yield de EE.UU. y mercados emergentes. Los productos de las dos primeras categorías perdieron 506 y 268 millones de euros, mientras que las dos segundas sumaron 477 y 154 millones de euros, respectivamente.

Crecimiento sostenido: ETFs ESG

Sobre la segunda de las grandes tendencias del inicio de este año, reflejado en los datos de enero, se pronuncian desde Lyxor ETF: “Este mes examinamos el espectacular crecimiento de los ETF ASG a través de un prisma multiactivos. La inversión ESG abarca un amplio número de exposiciones y temas de inversión. Cabe reseñar que los flujos positivos se revelaron bastante uniformes en el conjunto de clases de activos y subsegmentos. Los inversores disponen ahora de acceso a todos los componentes necesarios para construir una cartera multiactivos ASG completa”.

Según recoge la gestora en su último informe, los ETF ESG prosiguieron su sólida tendencia y cosecharon 8.600 millones de euros, su segundo mayor dato de entradas mensuales hasta la fecha. En concreto, los ETFs ESG de renta variable fueron los líderes con unos flujos mensuales medios de 7.200 millones de euros en los tres últimos meses, en comparación con el dato de 1.400 millones de euros de los ETFs ESG de renta fija.

“Un significativo porcentaje de los flujos en renta variable se concentró en las asignaciones mundiales. El porcentaje restante se repartió, en su mayoría, entre los universos de renta variable de Estados Unidos y Europa, lo que refleja ampliamente la representación regional de los índices principales. Esta tendencia constituye una buena indicación de la actual e importante transición desde las carteras no ESG a las carteras ESG”, concluye Lyxor ETF en su último informe.

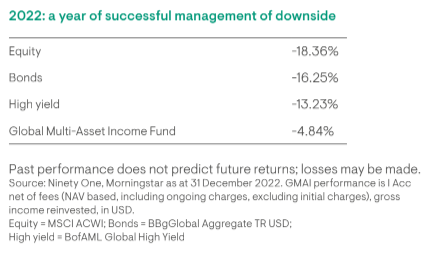

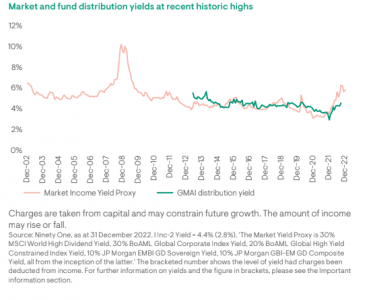

2022 fue un año difícil para la mayoría de las clases de activos, que registraron importantes caídas. Muchos mercados de renta fija pusieron fin a su racha alcista de varias décadas, por lo que las ventajas habituales de la diversificación, en particular hacia la renta fija, no lograron proteger a los inversores. Al comenzar el nuevo año, los mercados siguen acosados por la incertidumbre, con altos niveles de inflación, bajos niveles de crecimiento, tipos más altos y una continua incertidumbre geopolítica. La revalorización de 2022 ha llevado a muchas clases de activos a niveles históricamente atractivos, pero no es momento para heroísmos. Es posible que las valoraciones actuales tengan que ajustarse aún más antes de que se descuente por completo el posible deterioro material de los beneficios que se produciría en una recesión profunda. Nuestra principal preocupación es que, dada la velocidad y la magnitud de los ciclos de subidas en el mundo desarrollado, es probable que se produzca una recesión en los próximos 6-12 meses.

Si vemos que los mercados se mueven hasta reflejar por completo nuestro escenario base, o los riesgos comienzan a disminuir, entonces añadiríamos más riesgo a nuestro Global Multi-Asset Income Fund (GMAI). Sin embargo, mientras las señales sigan siendo contradictorias, somos partidarios de un enfoque prudente, pero oportunista.

Como muestra la tabla siguiente, GMAI consiguió mitigar gran parte de la caída de los mercados en 2022, nuestro objetivo en tiempos más difíciles. Sin embargo, también estamos estudiando activamente cómo podemos utilizar su variado conjunto de herramientas para aprovechar las oportunidades alcistas a medida que surjan.

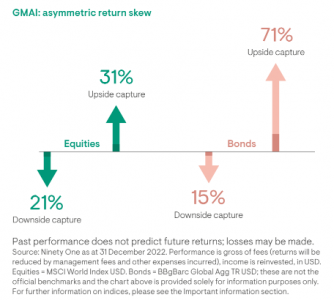

Como se muestra a continuación, el fondo ha producido un sesgo de rentabilidad asimétrico positivo desde su lanzamiento, con una mayor participación en los mercados alcistas de renta variable y renta fija que en los bajistas. Esto ha contribuido a componer los rendimientos ajustados al riesgo a lo largo del tiempo.

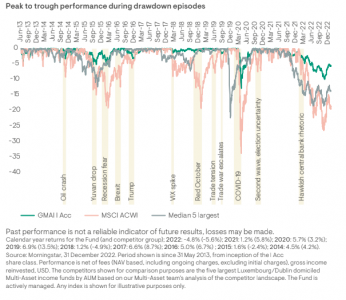

El gráfico siguiente muestra cómo, desde su creación, el fondo ha evolucionado en relación con el MSCI ACWI y cinco de sus principales competidores durante las caídas del mercado y los posteriores repuntes hasta su nivel anterior a la caída. Muestra que, a lo largo de la vida del fondo, los mercados se han vuelto más volátiles, con periodos de caída cada vez más frecuentes y graves. En cada uno de estos casos, el fondo ha logrado superar al Índice durante la caída y se ha recuperado bien en la subida posterior.

A continuación, explicaremos un caso práctico: cómo reconstruir el riesgo después de la corrección por el covid de 2020. El fondo capturó el 36% de las caídas hasta el 23 de marzo de 2020 y el 27% de las subidas después del 23 de marzo.

La expansión global del COVID nos llevó a situar la exposición neta a renta variable cerca de cero a principios de marzo, lo que nos ayudó a reducir las pérdidas. No obstante, el Fondo se vio afectado por una caída de la renta fija de alta calidad proporcionalmente superior a la que normalmente habría sugerido la caída de la renta variable. Sin embargo, la velocidad y magnitud de la venta -incluida la dislocación de los mercados de bonos corporativos- proporcionó una atractiva oportunidad de rentabilidad y recuperamos rápidamente el riesgo tras los mínimos observados el 23 de marzo. La exposición neta a renta variable se incrementó de casi cero al 20% a finales de mayo, mientras que nuestra exposición al crédito (tanto alto rendimiento como grado de inversión) pasó del 25% al 35%. Esta rápida actuación nos permitió participar en la recuperación en forma de V.

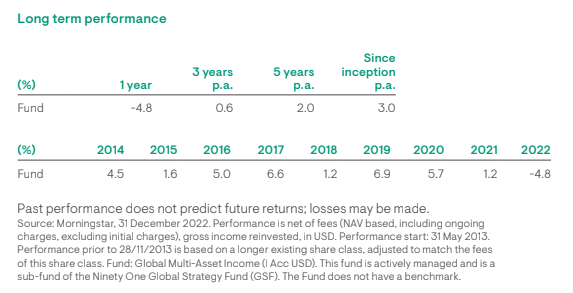

Las oportunidades actuales ofrecen razones para estar contentos. Los rendimientos han subido y proporcionan un buen “building block” para retornos futuros. Históricamente, las rentas han sido una fuente de rentabilidad más fiable que las plusvalías y constituyen el núcleo de la estrategia de inversión del Fondo. Con las caídas del mercado en 2022, los rendimientos se encuentran ahora en niveles atractivos: el rendimiento actual de la cartera, del 5,9%, marcó recientemente máximos. Constituye una atractiva base para obtener rendimientos totales a futuro en participaciones de acumulación o una convincente fuente de tesorería para quienes busquen ingresos regulares.

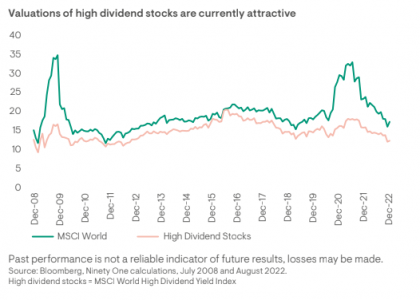

Las valoraciones actuales proporcionan potencial para apreciación del capital sin la dependencia en la beta. Con GMAI, buscamos las acciones más rentables a partir de la resiliencia de sus rentas. Creemos que estas acciones de calidad con dividendos están bien posicionadas para navegar un entorno de inflación más alta. También están cotizando actualmente a valoraciones más baratas que el resto del mercado, lo que les proporciona un potencial alcista significativo.

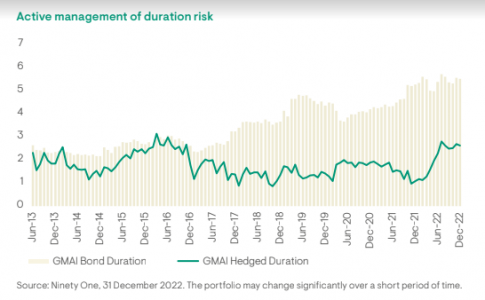

Después de la fuerte corrección de 2022, los treasuries están mostrando el mayor valor desde hace tiempo y, con la probabilidad de que la inflación haya tocado techo y de que los tipos de interés estén acercándose a sus máximos, hemos empezado a añadir duración. Además, hemos incrementado la exposición a otros mercados de alta calidad donde hay apalancamiento de las familias y desequilibrios en el mercado inmobiliario, como Australia, Nueva Zelanda y Corea del Sur. Esto es debido a que es menos probable que estos mercados tengan que resistir unos tipos más altos durante tanto tiempo como EE.UU., y creemos que su deuda soberana puede subir materialmente incluso si los rendimientos de los treasuries aún no han tocado fondo. A medida que veamos más pruebas de que la economía estadounidense está empezando a sufrir los tipos más altos, es probable que añadamos más duración al fondo.

A pesar del alza en los rendimientos de la deuda soberana desarrollada en 2022, el diferencial entre los mercados desarrollados y los emergentes en divisa local sigue bastante amplio desde una perspectiva histórica. Es más, como muchas economías emergentes empezaron a subir tipos antes que los desarrollamos, creemos que los tipos de interés ya están cerca de su techo en muchas de ellas y tendrían potencial para ser recortados en 2023. Esto podría crear oportunidades de mayor rentabilidad el año que viene (en divisa cubierta), especialmente donde las curvas descuentan tipos incluso más altos. Por ejemplo, nos gustan los bonos sudafricanos con divisa cubierta. Actualmente los bonos de Sudáfrica a 8 años rinden un 10,2%. Entre tanto, el efectivo está en el 7% y la inflación en el 7,2%, y acercándose a máximos. Esto significa que el fondo, con una duración de 5 años, puede ganar una prima del 4% sobre los tipos de interés en dólares con divisa cubierta.

El fondo puede invertir en un amplio set de oportunidades multiactivos que abarca todo el espectro de la renta fija y la renta variable, pero también activos inmobiliarios, infraestructuras y divisas. Las decisiones de inversión se basan no en etiquetas por clases de activos, sino en sus características – si son activos de crecimiento o defensivo o sin correlación con ellos. La selección individual de activos se basa un análisis bottom up, por lo que tenemos transparencia absoluta sobre lo que tenemos.

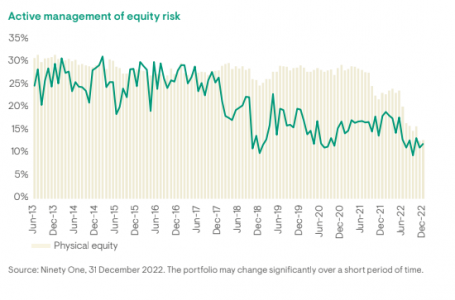

También utilizamos una amplia gama de herramientas para gestionar nuestra exposición: podemos reducir la sensibilidad de la cartera a la renta variable utilizando futuros y opciones sobre índices de renta variable, y la duración global y la sensibilidad de la cartera a las variaciones de los tipos de interés utilizando futuros sobre bonos y swaps de tipos de interés, al tiempo que conservamos el acceso a sus flujos de dividendos.

Pixabay CC0 Public Domain. La antesala de una burbuja

Esta semana la ida y vuelta en la sesión del martes metió -temporalmente- el miedo en el cuerpo a los inversores. El S&P 500 terminó esa sesión con una subida del 0,13% (3.881 puntos), pero el mínimo intradía fue 3.807, lo que significa que el índice recuperó casi un 2% desde ese nivel. Por su parte el Nasdaq cayó 67,85 puntos (solo un 0,5%), ¡tras recuperar un 3,5%! Este tipo de volatilidad –amplificada en el caso del Nasdaq- puede ser un aperitivo de lo que viene y merece la pena dedicarle algunos párrafos.

En su última nota, Ray Dalio resumía la lectura de 6 indicadores cuantitativos utilizados por Bridgewater para determinar la existencia de burbujas especulativas. Como vemos en la tabla adjunta, en línea con argumentos similares volcados desde esta columna, el proceso puede haberse iniciado ya y es más evidente en segmentos concretos.

Como hemos venido explicando, en un entorno de recuperación económica y laxitud en política monetaria y fiscal (el líder del Senado Chuck Schumer ha declarado como prioritario el paquete de gasto en infraestructura y Bernie Sanders ya lo está discutiendo en la Casa Blanca) es probable que sigan incrementando las expectativas de inflación y que éstas impulsen al alza la rentabilidad en el tramo largo de la curva (que es donde el banco central de turno tiene menos capacidad de influencia, salvo que se acuda, como han hecho japoneses y más recientemente europeos, a estrategias de control de la pendiente); estoy de acuerdo con los comentarios de Powell sobre la inflación: no hay un cambio estructural perceptible. Sin embargo, los efectos de base son reales y crearán la apariencia de inflación; el tensionamiento en la cadena de suministro ayudará a que haya algunas cifras de precios elevadas en los próximos meses. Recordemos que la inflación se retroalimenta de la percepción del consumidor.

No son buenas noticias para las acciones de “tecnología emergente”, según las denomina Dalio, ni para la temática demomentum (cuya composición fluctúa pero hoy se nutre sobre todo de empresas de software, social media, ecommerce, cloud infrastructure, y otras subindustrias de crecimiento) y esto se debe a que este tipo de títulos tienen una duración muy por encima de la media de los mercados donde operan; la ausencia de política de distribución de dividendos (habitual entre este tipo de acciones) y el tener por delante un aumento sustancial en su capacidad de generar flujos de caja los expone sobremanera a la volatilidad en tasas de interés.

El cálculo de duración en el mercado de acciones parte de la metodología que aplicamos al de renta fija y lo definimos como el tiempo medio durante el cual se devengarán los dividendos (o se producirán los flujos de caja), utilizando el equivalente en renta variable de la expresión para un bono perpetuo: duración = 1 / (tasa de descuento – tasa de crecimiento). Cuanto menor es la tasa de descuento (y/o mayor la de crecimiento), más alta será la sensibilidad de ese título a los cambios en rentabilidad del bono. Curiosamente las acciones con beta más moderada tienen también una duración superior, porque de acuerdo a lo postulado por el modelo de fijación de precios de activos de capital (CAPM o Capital Asset Pricing Model) su tasa de descuento será -ceteris paribus- más apurada.

Una duración más alta expone a esta tipología de acciones a un riesgo evidente ante una aceleración inesperada en el crecimiento económico, que cada vez es más factible; el ritmo de inoculación aumentará en marzo y abril -a medida que Pfizer y Moderna engorden sus suministros y con Johnson & Johnson a punto de llegar al mercado; asimismo los C-suite de la industria farmacéutica hablaron ante el Congreso el martes y expresaron su optimismo sobre una aceleración en las entregas de vacunas durante el próximo mes. Un levantamiento más dinámico de las restricciones y un consumidor con dinero en el bolsillo y ganas de gastar es miel sobre hojuelas para que la recuperación sorprenda positivamente.

El temor que puede despertar entre los inversores un régimen de operativa mas volátil (en línea con lo vivido la semana pasada) podría reenfocar su atención hacia los fundamentales; de hecho un anticipo a este tipo de comportamiento es justamente lo que observamos en los masivos flujos de salida (~500 millones de dólares) en una sola sesión del ETF de moda gestionado por Cathie Wood (ARKK US– Ark Innovation Fund). Como observamos en la tabla de Dalio los precios de las acciones de momentum se antojan inflados respecto a sus fundamentales (frothy, que según la escala que maneja Bridgewater, es la antesala de bubble). De hecho el P/E de una cesta de este tipo de títulos listados en EE.UU. confeccionada por MSCI se sitúa en 55x, que es la lectura más elevada para este múltiplo desde 1990 y que supera a la alcanzada en el pico de la burbuja dotcom en ~35%.

El resto del mundo no se queda atrás, y aunque los múltiplos no son tan extremos en un contexto histórico (P/E 12 meses en 49x, algo inferior al récord de 58x registrado en el primer trimestre del 2000) sí dejan claro que hablamos de un fenómeno que no se circunscribe únicamente a la bolsa estadounidense.

Hay que considerar, además, que esta exigencia en valoración coincide de forma inusual con un cambio de espíritu del lado de los analistas, que recientemente han atemperado su optimismo respecto al crecimiento potencial en beneficios por acción para las acciones de momentum; según la base de datos de I/B/E/S el porcentaje de revisiones al alza en BPA (FY1 & FY2) sobre el total de las revisiones se ha desplomado a los mínimos de los últimos 30 años hasta el 9% (cuando en el segundo trimestre de 2020 llegaron al ~30%).

Y no debemos olvidar que la preferencia por este tipo de títulos es extrema tanto en el lado minorista como en el institucional y que cada vez están más interrelacionados con otras temáticas o vehículos que presentan también síntomas de excesivo optimismo.

Los inversores no prestaron atención al anuncio esta semana del acuerdo entre la bolsa de criptomonedas Bitfinex y el fiscal general de Nueva York para el pago de una multa de 18,5 millones de dólares por las acusaciones de encubrimiento de pérdidas y falsedad sobre reservas; esta bolsa y su stablecoin afiliado (Tether) vinculado en teoría al dólar estadounidense 1:1 y comercializado ampliamente en Asia, han sido prohibidos en Nueva York y a pesar de ello el valor de mercado de Tether ha multiplicado 7x el que tenía al comienzo de la investigación. Esto es realmente llamativo si tenemos en cuenta que ARKK (con 60.000 millones de dólares de activos gestionados) tiene una posición muy relevante en bitcoin, que Tesla -con un 1,7% de peso en el S&P 500- ha invertido 1.500 millones de dólares de su tesorería en esa misma criptodivisa o que Square recientemente ha decidido apuntarse a esta moda que probablemente continúe reclutando adeptos. Y como explicamos aquí el bitcoin también se ha beneficiado en gran medida del hundimiento en tasas de interés.

Como contramedida si la situación da un giro inesperado, buscaríamos posicionarnos en activos de renta variable “anti burbuja” que actúen como contrapeso a una apuesta en nuevas tecnologías. En los últimos 50 años identificamos 13 periodos de rebote brusco en rentabilidad del bono del tesoro 10 años. En estos episodios las industrias de materiales, transportes, bienes de equipo y financieras se destacaron del resto mientras que las eléctricas, consumo estable y salud fueron las más perjudicadas.

En un contexto de valoraciones elevadas con probabilidad muy disminuida de expansión de múltiplos como palanca para subidas adicionales en precio, cobra relevancia el poder del apalancamiento operativo ante la posibilidad de mayor dinamismo de la economía; las acciones estadounidenses de energía, bienes de equipo y transporte presentan el mayor potencial de recuperación en márgenes (EBIT).

Pixabay CC0 Public Domain. Integrar los factores ESG es clave para la inversión responsable en deuda de mercados emergentes

El equipo de GVC Gaesco Gestión y de Maybank Asset Management Singapur analizarán las perspectivas del fondo GVC Gaesco Asian Fixed Income para 2021 desde un punto de vista macro del crédito asiático. Juntocon Judy Leong, que gestiona Maybank Asian Income desde 2014, la gestora nos detallará la estrategia del fondo para este año, en un mercado de deuda de calidad crediticia al alza y con retornos imbatibles frente a tipos muy bajos en Estados Unidos e incluso negativos en la zona Euro.

La sesión tendrá lugar el próximo martes 2 de marzo, de 10:00 h a 11:00 h y contará con la participación de Santiago Vázquez, Head of International Sales de GVC Gaesco, María Morales, Senior Asset Manager de GVC Gaesco y Judy Leong, codirectora regional de Renta Fija de Maybank Asset Management Singapore.

Para apuntarse al evento, será necesario registrarse en el siguiente link.

PROGRAMA

10:00 h – Presentación (Santiago Vázquez)

10:10 h – Perspectivas del fondo para 2021 desde un punto de vista macro del crédito Asiático y estrategia del fondo (Judy Leong)

10:50 h – Fondo GVC Gaesco Asian Fixed Income (María Morales)

Foto cedidaLuis Martín (BMO Global AM), Mariam Fernández (Andbank), Daniel Sancho (Mapfre Gestión Patrimonial) y Susana Criado (presentadora). David Cano (Afi): “El MSCI World se va quedando corto al no tener en cuenta los mercados emergentes”

Aseafi ha celebrado su V evento online “El foco en los mercados emergentes y el Latibex. Análisis y oportunidades de inversión”, en el que han participado reconocidos profesionales que han destacado las enormes oportunidades de inversión que ofrecen los emergentes. Concretamente, David Cano, socio director de Afi, ha señalado cómo el COVID-19 ha sido un claro acelerador de tendencias, entre ellas el desarrollo de los países emergentes.

En este sentido, el experto considera que el balance es claro y ha sido favorable para estas economías, especialmente para la china. “China ha recuperado prácticamente la tendencia previa a la pandemia y se dirige a la confirmación de que para 2049 se va a convertir en la economía número uno, incluso antes”, prevé Cano. Además, insiste en que es un país que no solo crece en exportación de infraestructura, sino vía inteligencia artificial, donde ya ha asumido el liderazgo superando a Estado Unidos.

“Esto nos lleva a seguir recomendando la inversión en renta variable china. Nos posicionamos en las acciones de China tipo A, aquellas que cotizan en el mercado doméstico y en renminbi. La moneda china tiene un diferencial de tipos de interés del 3% que contrasta con los negativos o cero de Europa y EE.UU.”, señala. Para justificar su posición, Cano ha explicado que cuando una moneda tiene un mayor tipo de interés que otra viene explicado por tres elementos que a la larga van a compensar ese diferencial de tipo de interés: diferencial de inflación, déficit de la balanza por cuenta corriente y una economía con prima por riesgo.

“Se da la circunstancia de que ninguno de estos tres elementos se produce en China. Entendemos que hay una oportunidad y un incumplimiento de la teoría que genera esa oportunidad de compra clara”, explica. Esa posición en renta variable china viene, además, acompañada de inversión en renta fija china y moneda doméstica para aprovechar ese diferencial de tipos de interés.

El MSCI World se queda corto

Según explica Cano, cuando uno tiene una cartera de renta variable internacional tiende a usar como benchmark el MSCI World, un índice, que, a ojos de Cano, se nos va quedando corto. “No tiene en cuenta los mercados emergentes por lo que no es un buen reflejo de la realidad macroeconómica y de lo que viene. Nuestra recomendación es incorporar o sustituir el MSCI World por el ACWI porque sí incorpora a los emergentes, con un peso pequeño, pero están presentes”, aconseja.

Asimismo, el experto quiere derribar el mito de que la inversión en emergentes implica mayor volatilidad, según señala, el ACWI es un mercado menos volátil y que ha conseguido más rentabilidad. Respecto a la evolución de los BPA, el director de Afi considera que el crecimiento esperado es mejor que el de las bolsas desarrolladas. “La caída fue del 17% y para los emergentes del 9%, además el crecimiento esperado es mayor, un 26% frente a un 21% para los desarrollados. Pero es cierto que hay que distinguir entre mercados dentro de los emergentes”, advierte.

Otros de los factores a los que los inversores deben prestar atención es al riesgo divisa. Según explica, los riesgos de tipo de cambio han experimentado un movimiento depreciador en general en los últimos años. Sin embargo, considera que la menor incertidumbre permite la salida de mínimos de valoraciones de las divisas emergentes, que en 2019 llegaron a registrar máximos de depreciación frente al dólar.

“Ese enfoque de tener exposición a mercados emergentes no solo está soportado por una realidad macroeconómica y mayor capacidad de crecimiento, sino también desde el punto de vista de la inversión de un inversor europeo por el potencial de revalorización adicional que se puede tener vía tipo de cambio, que pensamos que tiene que corregir esa depreciación apoyado por un encarecimiento de las materias primas y un entorno de menor volatilidad en el que las divisas tienden a hacerlo mejor”, explica.

Según relata, el riesgo para este escenario apreciador tiene que ver con una potencial subida de tipos en EE.UU.; sin embargo, desde Afi no creen que ocurra a corto plazo, por lo que David Cano señala que el factor de riesgo no es suficiente para impedir su recomendación de inversión.

Los mercados frontera, un asset class más

Los mercados frontera son mercados que no son del todo emergentes, pero están a un pequeño salto de distancia, no hay un consenso absoluto, pero Kuwait, Kenia o Marruecos son algunos ejemplos. Respecto a estos países, desde Afi aconsejan que se consideren como un asset class más. “En un mundo global las economías frontera también están ganando cuota y nuestras carteras tienen que posicionarse. Es cierto que en comparación con bolsas emergentes lo han hecho peor, debido a que tienen más sesgo a petróleo, banca y menor a tecnología», explica.

En definitiva, desde Afi están sobreponderados en renta variable, especialmente en Asia con China como protagonista. En renta fija en dólares están neutrales y prefieren estar en renta fija con divisa local, donde están sobreponderados.

Oportunidades y estrategias de inversión

De la mano de expertos de BMO Global AM, Andbank y Mapfre Gestión Patrimonial, se han debatido las peculiaridades de las diferentes zonas geográficas, las oportunidades que ofrecen los distintos tipos de activos y las estrategias de inversión más interesantes que existen en estos momentos.

Luis Martín, BMO Global AM, señala que la aproximación a emergentes debe ser selectiva tanto a nivel regional, país y sectorial. Tras la crisis, los ganadores para el experto de BMO Global AM son Corea, China y Taiwán. “Estos países han sido los únicos que han superado la media del MSCI Emerging Markets. Si vamos a otras regiones como Europa del Este o América Latina ha sido un poco dramático”, señala.

El experto apuesta claramente por Asia, no solo por su gestión de la pandemia sino por ciertas tendencias a largo plazo como el aumento del consumo y la demanda. “Intentamos alejarnos de sectores que dependan más del ciclo global, compañías más exportadoras. Estamos infraponderados en energía, materias primas y tecnológicas globales. Asia sí, con sectores ligados al consumo y sector financiero”, afirma.

Para Marian Fernández, responsable de Macroeconomía en Andabank, sus favoritos son India y Brasil. La india por su demografía y crecimiento, el cual, según señala, es incluso un escalón mayor que el de China, en torno del 10% para los próximos años. “El motor de ese crecimiento está en un plan de inversión pública que ha visto la luz y se centrará en infraestructuras, ferrocarril y medioambiente. Entra en un momento de fuerte impulso inversor detonante de crecimientos. Pero tenemos cautela con ciertos sectores como el financiero”.

Su preferencia por Brasil la justifica por el ciclo de materias primas al alza, no solamente petróleo sino agrícolas, donde ven récord de cosechas y precios de manera sostenida que soportan la economía. “No nos gusta en Brasil la gestión del coronavirus, pero sí creemos que por exposición a China y el ciclo de materia primas todavía algo hay de valor”, argumenta.

Respecto a las opciones para invertir en emergentes, para Daniel Sancho,responsable de inversiones en Mapfre Gestión Patrimonial, en renta variable, “el producto perfecto es aquel que realice una gestión activa con carteras concentradas en los mercados emergentes globales” y, en renta fija, ha señalado que “tiene que primar la liquidez y, es por ello, que invertir en deuda pública en moneda local de países emergentes con un enfoque ESG sea nuestra prioridad”.

Inversión sostenible

Respecto a la inversión sostenible, el experto de BMO se posiciona como un “firme creyente” de que una cartera a largo plazo tendrá una rentabilidad superior si aplica criterios de sostenibilidad. “2020 ha sido un ejemplo, la prueba es la rentabilidad del MSCI Emerging Markets, fue del 6% y de su versión ISR fue del 14%, hay una diferencia de 8 puntos a favor de la inversión ISR, si además aplicamos una gestión activa el diferencial puede ser mayor”, argumenta.

Dentro de las tres letras, ESG, admite que en emergentes siempre se ha hablado más de la G, pero advierte de que en los últimos tiempos el aspecto medioambiental y social ha cobrado mayor protagonismo.

Por su parte, Mariam Fernández señala que desde Andbank usan mucho los fondos para invertir con criterios ESG en emergentes y lo combinan con una selección directa de activos. “Creemos que a las compañías hay que acompañarlas porque no vamos a encontrar empresas tan avanzadas en sostenibilidad como en Europa, pero si es importante desde la parte de decisión activa ver la empresa más allá de los rating y valorar su desarrollo”, aconseja.

“Las gestoras ya nos somos inversores pasivos que compramos una compañía y esperamos a que cumpla su objetivo y la vendemos, durante el camino tenemos la responsabilidad de que mejore, sobre todo en temas ESG”, completa Luis Martín.

Foto cedidaConstanza Gállegos, actualmente, responsable de distribución de QBE Insurance para Europa.. Constanza Gállegos dirigirá el negocio de seguros de Warren Buffett en España

Warren Buffett habría fichado a Constanza Gállegos para dirigir su negocio de seguros en España, Berkshire Hathaway International Insurance, tal y como ha adelantado Expansión. Esta incorporación aún no es oficial y estaría pendiente de ser aprobada, según señala la publicación económica española.

De aprobarse su incorporación, Gállegos sería la encargada de liderar la sucursal española de Berkshire Hathaway, la aseguradora del famoso inversor estadounidense. Según indica su perfil en Linkedin, actualmente, Gállegos es responsable de distribución de QBE Insurance para Europa, cargo que ocupa desde 2017.

Licenciada en Derecho y en Ciencias Económicas y Empresariales, se incorporó a QBE Insurance en 2007. Durante su trayectoria profesional en esta aseguradora, también ocupó el puesto de directora general de la compañía en España desde 2009. Antes de unirse al equipo de QBE, fue Casualty Manager (2003-2005) y Construction and Public Sector Manager (2005-2007) de Mapfre.

Este posible nombramiento forma parte de los primeros pasos que Warren Buffett está dando dentro del mercado asegurador español de grandes empresas e instituciones, al que ha llegado de la mano del bróker Aon y del Servicio Cántabro de Salud. Berkshire Hathaway International Insurance ganó la puja para suscribir la póliza que cubre la responsabilidad civil por errores involuntarios de los médicos y profesionales cántabros de la sanidad pública. Gracias a este contrato, Buffett ha colocado su negocio asegurador en el mercado español.

Según explicaba estaba la misma publicación hace unos días, el inversor estadounidense llevaba tiempo preparando su desembarco en el mercado de seguros de España, en el que se centrará en la cobertura de grandes riesgos de no vida. «Uno de los siguientes pasos de Berkshire Hathaway Insurance podría ser la presentación de su oferta para asegurar la responsabilidad del servicio médico de salud de Aragón que vence en las próximas semanas y que ahora está en poder de Mapfre», adelantaba la publicación.