El tercer plan de la Unión de los Mercados de Capitales

| Por Fórmate a Fondo | 0 Comentarios

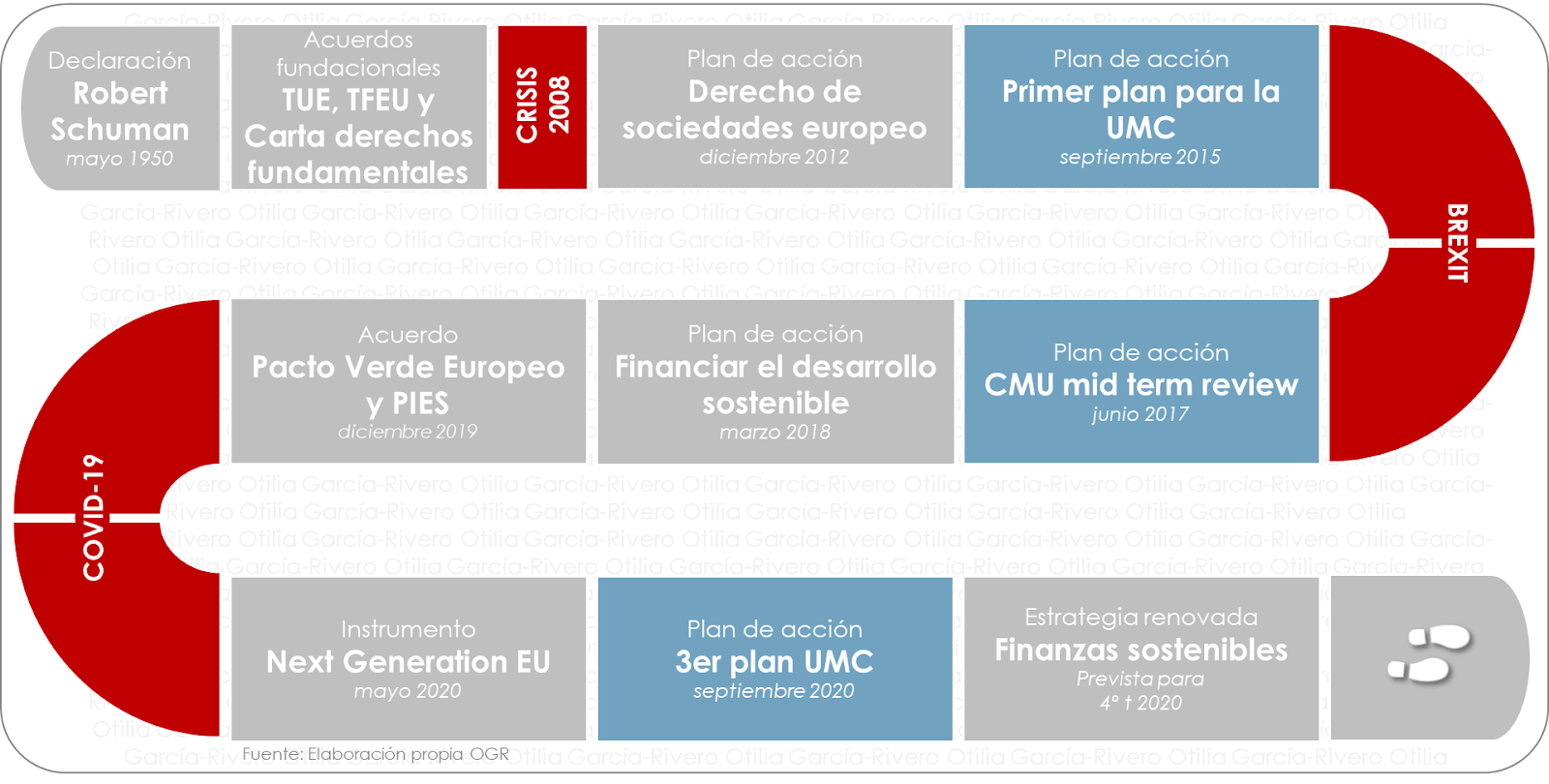

La construcción de una economía basada en la sostenibilidad y la libre circulación de capitales en la Unión Europea no es una novedad: está establecida en sus acuerdos fundacionales. La novedad es el volumen y la velocidad de la actual producción normativa europea, sin precedentes, para hacer frente tres a crisis: la todavía no cerrada crisis financiera de 2008, la del Brexit iniciada en 2016 y la derivada de la pandemia COVID-19 que, en palabras de la Comisión Europea, es “la crisis económica más drástica de su historia”.

Para movilizar el capital europeo hacia las enormes inversiones previstas en los planes de recuperación (Next Generation EU, de 2020) y sostenibilidad (Plan de Acción Financiar el Desarrollo Sostenible, de 2018; European Green Deal, de 2019; o la próxima Estrategia renovada en Finanzas Sostenibles), es preciso impulsar la Unión de los Mercados de Capitales (UCM).

El primer plan de acción para la UMC es de 2015. Al amparo de este plan y de su revisión intermedia en 2017, conocida como 2017 mid-term review, la Comisión ha ido poniendo en marcha iniciativas legislativas con distintos objetivos: facilitar el acceso a los mercados financieros, regular los fondos de capital riesgo -EuVEC- y de emprendimiento social -FESE, un producto paneuropeo de pensiones individuales -PEPP-, el crowdfunding, etc.

El nuevo plan de acción para alcanzar una Unión de los Mercados de Capitales para las personas y las empresas, de septiembre de 2020, ha sido lanzado por la Comisión Europea para avanzar en los objetivos de competitividad y la autonomía de la UE, con la urgencia de:

- facilitar la recuperación en la UE tras la crisis provocada por la pandemia COVID-19, movilizando los flujos de capital

- promover la transición hacía una economía ecológica y digital, que requiere enormes inversiones

- garantizar el crecimiento sostenible desde el punto de vista social y medioambiental.

El plan contempla 16 acciones, desde la educación de clientes minoristas hasta la creación de un código normativo único para los mercados de capitales o la supervisión centralizada por parte de las autoridades europeas. Desde el punto de vista de la sostenibilidad, en este tercer plan destacan:

- Creación de un punto de acceso único europeo (ESAP), que facilite a los inversores el acceso a toda la información de las empresas, tanto financiera como relativa a la sostenibilidad.

- Apoyo del acceso de empresas pequeñas e innovadoras a los mercados públicos, simplificando las normas de cotización.

- Revisión del Reglamento 2015/760, sobre los fondos de inversión a largo plazo europeos, para canalizar más financiación a largo plazo hacia empresas y proyectos de infraestructura, que contribuyan a la transición sostenible.

- Fomento de la financiación a largo plazo y mediante fondos propios por parte de inversores institucionales.

- Establecimiento de un sistema para derivar a las pymes a un proveedor de financiación alternativa.

- Revisión del Reglamento (UE) 2017/2402, que establece un marco general para la titulización, como instrumento para facilitar la financiación de la economía real frente al COVID-19, con especial énfasis en las pymes y la transición ecológica.

- Promoción de la educación financiera de los ciudadanos europeos con relación a la inversión responsable y a largo plazo.

- Fortalecimiento de la confianza de los inversores minoristas en los mercados de capitales, incluyendo la sostenibilidad: modificación del marco jurídico para que los inversores minoristas reciban un asesoramiento objetivo y adecuado, así como información clara y comparable sobre los productos, revisión de la actual clasificación de inversores en MiFID II, y si así lo recomienda la evaluación de impacto, creación de una certificación paneuropea para asesores financieros.

- Facilitación de la implicación de los accionistas: posible introducción de una definición de “accionista” armonizada en la UE, y aclaración y armonización de las normas relativas a la interacción entre inversores, intermediarios y emisores en el ejercicio de derechos de voto y operaciones corporativas.

Sólo se pueden concluir estas líneas, de momento, recordando las palabras de Robert Schuman: “Europa no se hará de una vez ni en una obra de conjunto: se hará gracias a realizaciones concretas, que creen en primer lugar una solidaridad de hecho”.

Tribuna de Otilia García-Rivero, directora de estrategia y políticas de Corporance