Foto cedidaJulio Alguacil, nuevo director de Desarrollo de Negocio de SafeBrok España.

SafeBrok, firma especializada en asesoramiento asegurador y planificación financiera independiente, ha nombrado a Julio Alguacil director de Desarrollo de Negocio en España, con el objetivo de impulsar la consolidación de este modelo propio y posicionarlo como una alternativa competitiva frente a los principales actores del sector. Se trata de un paso estratégico para seguir creciendo de forma sostenible y optimizar el servicio que la firma ofrece tanto a clientes como a colaboradores.

Alguacil cuenta con más de 30 años de trayectoria en los sectores bancario y asegurador, especialmente en la gestión de equipos y redes de ventas. A lo largo de su carrera ha coordinado estructuras que suman cerca de 10 oficinas, 30 delegaciones, 55 jefes de equipo, 22 asesores máster y más de 350 colaboradores, con presencia en regiones clave como Madrid, Castilla-La Mancha y Castilla y León. Ahora tiene la responsabilidad y ambición de replicar sus éxitos en SafeBrok y contribuir a crear una de las mayores redes de colaboradores del país.

“Mi prioridad es fortalecer el vínculo con nuestros colaboradores y clientes desde la cercanía y la confianza. Este es el momento de impulsar una red de colaboradores basada en la profesionalización, el acompañamiento constante y la mentorización, para seguir creciendo con solidez”, afirma el propio Alguacil.

Tras comenzar como asesor financiero en Prudential, desarrolló la mayor parte de su carrera en Nationale-Nederlanden, donde ocupó cargos de responsabilidad durante más de 25 años, incluyendo puestos como director de oficina, de agencia y territorial.

En SafeBrok, asumirá el diseño y ejecuciónde la estrategia comercial, así como la dinamización y crecimiento de la red de colaboradores a nivel nacional, con un enfoque especial en la formación continua y el desarrollo profesional de los equipos. Su estilo de liderazgo combina visión estratégica, orientación a resultados y un enfoque muy humano en la gestión.

“Contar con Julio es una gran noticia para SafeBrok. Su experiencia y conocimiento del sector serán clave para alcanzar nuestro ambicioso objetivo de seguir ampliando nuestra red antes de final de año”, asegura Daniel Suero Alonso, presidente de la compañía. Licenciado por ESIC Business & Marketing School y con formación directiva en la Universitat de Barcelona, Alguacil ha completado su perfil con estudios en liderazgo, estrategia comercial y gestión de equipos.

Los mercados fluctúan constantemente y los inversores deben hacer frente a esta incertidumbre. Desde JP Morgan Private Bank consideran que, a corto plazo, vamos hacia una desaceleración de la economía mundial, mientras los riesgos de una recesión aumentan. ¿Qué supone esto para el inversor? La entidad considera que, ahora más que nunca, conviene considerar soluciones que puedan aumentar la resistencia de su cartera.

«En última instancia, sin embargo, creemos que la economía demostrará su capacidad de resistencia y absorberá unos aranceles más elevados, con el apoyo de programas fiscales que favorezcan el crecimiento. Por supuesto, nadie puede predecir con exactitud la trayectoria de las políticas estadounidenses, y eso será un factor determinante para los mercados de todo el mundo», apuntan David Frame, CEO, U.S. Private Bank, y Adam Tejpaul, CEO, International Private Bank, el documento de perspectivas de mitad de año de la entidad.

Pérdida de la excepcionalidad estadounidense

La entidad de banca privada reconoce que una de las sorpresas que ha dejado la primera mitad del año es que, por primera vez en mucho tiempo, los mercados no estadounidenses han superado a la renta variable de EE.UU. «Hace seis meses los inversores no se hacían muchas preguntas. Muchos de ellos aplaudieron inicialmente al nuevo gobierno estadounidense, creyendo que favorecería el crecimiento y a los inversores. Sin embargo, esto ya no parece tan seguro. La cronología de las políticas adoptadas ha sido una sorpresa. Las expectativas de consenso preveían que las políticas favorables al crecimiento dominarían la agenda del gobierno de Trump», reconocen.

En cambio, las políticas menos benignas para el mercado (subida de aranceles, reducción de la inmigración y austeridad a través de recortes del gasto público orquestados por el Departamento de Eficiencia Gubernamental [DOGE]) se están aplicando rápidamente. En su opinión, los inversores se están fijando especialmente en la caótica estrategia arancelaria del gobierno y en la posibilidad de que estos gravámenes limiten el crecimiento y disparen la inflación.

¿Hacia dónde nos dirigimos?

Según la visión de JP Morgan Private Bank para la segunda mitad de 2025, por ahora, los fundamentales económicos parecen sólidos, aunque su equipo espera una desaceleración de la economía mundial a corto plazo debido a la política arancelaria y consideran que los riesgos de recesión son mayores que a principios de año. «En ese contexto, observamos que los bancos centrales, especialmente fuera de Estados Unidos, mantienen un sesgo expansivo y podrían bajar los tipos de forma más agresiva para contrarrestar los daños de una fuerte caída del comercio y el consumo globales», comentan.

Dicho esto, reconocen que parece haberse superado el pico de incertidumbre arancelaria, dado que la subida de los aranceles ralentizará el crecimiento, pero no lo detendrá. «Los inversores deben lidiar con la incertidumbre política, con unas valoraciones y una concentración aún elevadas en los mercados de renta variable estadounidenses y con la persistente volatilidad. Fundamentos estables hoy, gran incertidumbre sobre el mañana: la desconexión es inevitable. Ante esta realidad, ¿se puede invertir dinero nuevo en los mercados de renta variable globales en el momento actual? Es una pregunta difícil, pero creen que la respuesta es que sí», añaden.

Desde la entidad creen probable que tanto los mercados de renta variable estadounidenses como los europeos y japoneses alcancen nuevos máximos en los próximos 12 meses. Según su visión, puede que los inversores estén subestimando los beneficios del sector tecnológico y el impacto de la desregulación en los préstamos bancarios. «Si miramos más allá de la renta variable, hacia un escenario de inversión más amplio, creemos que los inversores deberían considerar estrategias que aprovechen la incertidumbre y aseguren que las carteras tienen capacidad de resistencia suficiente como para alcanzar sus objetivos patrimoniales ante la ampliación del abanico de resultados económicos y de mercado posibles, tanto positivos como negativos», explican.

Según su experiencia, aunque la resistencia de las carteras suele centrarse en los posibles riesgos bajistas, también se debe reconocer el potencial de oportunidades alcistas. «Por último, dado el equilibrio de riesgos y la probabilidad de que el dólar estadounidense siga una tendencia a la baja, una cartera resistente y diversificada a escala global puede contribuir a darle la confianza que necesita para mantener su plan a largo plazo. Es hora de sentirse cómodo estando incómodo», matizan.

Cinco preguntas, cinco respuestas

En este contexto, consideran que los inversores han estado algo nerviosos. En su opinión es lógico ya que los pilares que daban por sentados —una expansión económica duradera, la limitación de nuevas barreras al comercio mundial y la continuación del gasto en inteligencia artificial (IA)— de repente están en peligro. Las altas expectativas de principios de año han chocado con una realidad mucho más dura.

“Incertidumbre es ahora la palabra más utilizada— para la empresas que se plantean inversiones de capital, para los hogares que reflexionan sobre su próxima gran compra, para los bancos centrales que fijan la política de tipos de interés y para los inversores que toman decisiones sobre la distribución de activos», indican.

De forma muy breve, la entidad apunta cinco preguntas que se hacen los inversiones y que el equipo de JP Morgan Private Bank responde:

¿Deben los inversores aplaudir o temer a Trump 2.0? «Creemos que los mercados de Estados Unidos, Europa y Japón alcanzarán nuevos máximos en los próximos meses».

¿Su cartera es resistente ante los riesgos crecientes? «La gestión de riesgos resulta fundamental en el momento actual, ante los riesgos para el crecimiento y para la inflación, más la persistencia de la incertidumbre política»

¿Estamos asistiendo al declive del dólar estadounidense? «El dólar sigue una tendencia bajista, pero creemos que seguirá siendo la divisa de reserva mundial».

¿Por qué ya nadie habla de la inteligencia artificial? «La carrera de la IA seguirá acelerándose, impulsada por la reducción de los costes y la mejora de los resultados».

¿Qué pasa con las operaciones corporativas? «El envejecimiento de los activos y el crecimiento de los fondos evergreen crearán oportunidades en los mercados privados».

3iQ, firma de inversión en activos digitales, y su socio suizo Criptonite Asset Management han anunciado el lanzamiento de 3iQ Criptonite Multi-Factor AMC, dirigido a inversores profesionales cualificados. Según explican, no es un fondo convencional que invierte directamente en activos como bitcoin, ethereum u otros criptiactivos. Se trata de un Certificado Gestionado Activamente (AMC) que ofrece exposición al mercado de criptomonedas con una estrategia cuantitativa y dinámica

Este vehículo es un Actively Managed Certificate (AMC), es decir, un instrumento estructurado emitido por un banco u otra institución financiera, cuyo valor y rendimiento dependen de una cartera de activos gestionada activamente por un gestor. Esta regulado bajo derecho suizo (FINMA) y cotiza en la SIX Swiss Exchange y permite redención mensual, con precios disponibles en Bloomberg, aunque está dirigido solo a inversores calificados.

Para poner en marcha este nuevo vehículo, 3iQ se ha asociado con Criptonite AM para llevar su estrategia al mercado suizo, tras el lanzamiento de la primera plataforma de cuentas gestionadas de activos digitales de grado institucional del mundo, QMAP. Según explican, el objetivo estratégico del Multi-Factor AMC es captar tendencias del mercado de varios días y a corto plazo, utilizando análisis cuantitativos para tomar decisiones de inversión basadas en datos mediante modelos estadísticos avanzados. «Lo más importante es que el Multi-Factor AMC no emplea apalancamiento, asegurando que todas las operaciones se liquiden en efectivo y utiliza gestión activa para proporcionar una exposición dirigida al mercado mientras controla el riesgo de caída. Esta estrategia tiene un historial de generar rendimientos sustanciales a lo largo del tiempo para sus inversores cualificados después de varios años de trading activo», destacan desde la firma

A raíz de este lanzamiento, Florian Rais, Fundador y CEO de Criptonite AM, ha declarado: «Hoy somos testigos de un crecimiento innegable en la adopción de los activos digitales, lo que está atrayendo a gestores de inversiones experimentados del sector financiero tradicional. Estos profesionales, cuya versatilidad les permite ser agnósticos al tipo de activo subyacente, están invirtiendo utilizando criptomonedas, en lugar de invertir en criptomonedas. Algunos gestores han generado rendimientos notables en las últimas décadas utilizando otras clases de activos volátiles tradicionales, por ejemplo, las materias primas».

Según la visión de Rais destaca una nueva fase en la gestión de inversiones en activos digitales, donde los gestores pueden explotar ineficiencias, volatilidad y otras características del mercado para producir alfa. «Los gestores talentosos han migrado a los activos digitales, demostrando su capacidad para generar el alfa que anteriormente lograron en los mercados tradicionales. Estamos muy orgullosos de poder llevar a uno de esos gestores talentosos al mercado suizo. Esto marca una nueva etapa en la estrategia corporativa de Criptonite AM. Creemos que nuestra asociación con 3iQ nos permitirá ofrecer muchos productos de inversión innovadores y únicos a los inversores suizos cualificados», ha señalado.

Por su parte, Matteo Dante Perruccio, director global de Estrategia Corporativa en 3iQ, ha comentado: «Nos complace profundizar nuestra colaboración con Criptonite Asset Management al llevar este atractivo nuevo producto al mercado suizo. En 3iQ, nos enorgullece ofrecer soluciones de inversión de calidad institucional a inversores cualificados».

¿Qué ocurre cuando se junta a un analista tecnológico, un gestor de carteras con enfoque en valor y otro inversor que se declara escéptico ante la inteligencia artificial? El resultado es un día típico en Fidelity International, reflejado en el último episodio del podcast Fidelity Answers.

«Intento pasar mucho tiempo con personas que no están de acuerdo conmigo», afirma Jonny Tseng, analista senior del sector tecnológico y firme defensor de la IA. «Quiero saber que, si estoy equivocado, por qué lo estoy. Pero si puedo demostrar que su opinión es errónea, entonces sé que la mía es correcta».

Tseng no está solo en este debate. Pocos temas generan tanto desacuerdo entre los inversores como la inteligencia artificial, especialmente en torno a si el ingente gasto que conlleva su desarrollo está realmente justificado.

Y es que las cifras son descomunales. «Son empresas del tamaño de pequeños estados que lo apuestan todo al capital», señala Tseng. «Eso te dice que el premio es grande. Pero también significa que hay mucho en juego».

¿Tecnología estructural, inversión cíclica?

La magnitud de la apuesta ha llevado a Fidelity a plantear una pregunta clave a sus inversores: ¿Cómo valoran los posibles rendimientos de la IA en los próximos diez años? Rosanna Burcheri, gestora de Carteras de Valor, se muestra optimista: «Le doy un siete sobre diez. Estamos empezando a ver más aplicaciones, formas en las que la IA puede ayudar a hacer cosas que realmente generan ahorros para una empresa. Pero aún no sabemos cuál será la aplicación estrella».

Esa es una pregunta que todos los colaboradores de la firma se hacen. Tseng comparte impresiones sobre su reciente viaje a Silicon Valley, donde se reúne con frecuencia con las compañías que suelen liderar la próxima gran novedad. Explica que el año pasado predominaba el entusiasmo por las leyes de escalabilidad general de esta tecnología. Ahora, el foco ha cambiado: lo importante es cómo las empresas transforman esa escalabilidad en productos reales, «y justo a tiempo». «Llevamos varios años esperando ver productos que la gente pueda tener en sus manos y que generen ingresos reales», añade el analista.

La realidad, sin embargo, es que esos productos todavía no han llegado de forma masiva, y eso plantea dudas entre los inversores. A falta de resultados tangibles, la inteligencia artificial aún no ha generado el tipo de rendimientos que muchos esperaban. Esa misma visión la comparte Dmitry Solomakhin, gestor de Carteras Contrarian: «El mercado estadounidense se ha visto impulsado por las historias y el impulso durante varios años. Algunas partes del mercado se encuentran en una burbuja». Solomakhin, al igual que sus colegas, no cuestiona la viabilidad de la IA como tecnología. De hecho, afirma con claridad que «la IA es real y estructural. Continuará durante muchas décadas».

Su escepticismo se centra, más bien, en cómo está reaccionando el mercado ante esta tendencia: «El mercado toma un tema como la IA y lo lleva al extremo. Lo magnifica, lo multiplica, lo extrapola. Y así es como se crean las burbujas», concluye el experto.

Rosanna Burcheri coincide en que la IA ha llegado para quedarse, pero considera que eso no justifica por sí solo las elevadas valoraciones que se observan actualmente: «Se trata de un cambio estructural en términos de tecnología. Pero la inversión es la gran incógnita en este momento», comenta.

En busca de la velocidad de escape

Y ante esa incógnita, ¿cómo valora el más escéptico del grupo los beneficios que puede generar la IA en la próxima década? Solomakhin no duda: «Creo que habrá un pequeño grupo que obtendrá un 12 sobre 10», afirma. «Y habrá un gran grupo que obtendrá un cero. O quizá un resultado negativo», añade.

Es inherente a los avances tecnológicos como este generar pánico entre las empresas, un pánico que precede a una consolidación inevitable. Tseng lo expresa así: «La motivación no es solo el beneficio para las empresas, es existencial», explica. «Si tu empresa deja de existir, entonces no hay beneficios», concluye.

El ciclo actual del mercado es especialmente brutal. Burcheri explica que, con las tecnologías anteriores, era ventajoso no moverse demasiado rápido: «Apple no fue la primera en crear un smartphone, pero creó el mejor». Esa ventaja ha desaparecido. Tseng describe el problema al que se enfrentan las empresas con la «automejora recursiva»: «La idea es que las primeras empresas que alcancen la superinteligencia podrán utilizarla para mejorar aún más», explica. «Entonces se alcanza la velocidad de escape. Tu IA mejora mucho, hace nuevos descubrimientos y, de repente, nadie puede detenerte».

Tseng es optimista con respecto a la IA, pero realista sobre el impacto que tendrá: «Todos los ejecutivos de las empresas han leído The Investor’s Dilemma, que sostiene que si te ves afectado por una disrupción, estás acabado. Todos han visto [lo que le pasó a] Nokia e IBM. En el pasado, eran reyes. Luego se vieron afectados por la disrupción», comenta.

Aprovechar el bombo publicitario

Entonces, ¿dónde se encuentra el pequeño grupo de ganadores que menciona Solomakhin? Entre aquellos que pueden aprovechar esta tecnología y canalizarla hacia aplicaciones tangibles.

Se está empezando a ver pruebas de ello. Tseng explica cómo las empresas que conoció en Silicon Valley están avanzando en el campo de la IA agencial, especialmente en el servicio de atención al cliente, pero también incorporando el software a los procesos empresariales, sobre todo a la programación de código. Una de las empresas que visitó utiliza la IA para escribir el 80% de su código. Esto representa un «desbloqueo crítico»: «Si sabes programar código, puedes hacer cualquier cosa que pueda hacer un ordenador», explica el analista. Esto permitiría alcanzar por fin las ganancias en eficiencia que los defensores de la IA llevan tiempo prometiendo.

Pero para Solomakhin eso no basta. El entusiasmo, el impulso, el bombo publicitario… Silicon Valley tiene todo eso en abundancia. Pero él busca hechos concretos. «Si alguien mejora la segmentación publicitaria, el servicio al cliente o el desarrollo de softwarebackend, lo que quieres ver es un aumento de los ingresos o una mejora del margen operativo, o ambas cosas. Cuando empecemos a ver esto, se puede decir que se trata de un valor tangible y que puedo cuantificarlo. Sé cómo medirlo y compensarlo con mi inversión inicial. Entonces, puedo justificar el retorno de la inversión», concluye.

A pesar de sus diferencias de enfoque, todos los colaboradores de Fidelity coinciden en una cosa: aún no se ha llegado a ese punto.

Está históricamente comprobado que el aumento de los aranceles no es un motor de crecimiento. Un ejemplo destacado es la Ley Arancelaria Smoot-Hawley de 1930, que cuenta con el dudoso honor de ser considerada, por la web del Senado de los EE. UU., como una de las leyes más desastrosas en la historia del Congreso. Su objetivo era apoyar a los agricultores en dificultades.

Sin embargo, la carga arancelaria media aumentó en unos 20 puntos porcentuales; los socios comerciales más importantes de Estados Unidos aplicaron contra-aranceles agresivos y restricciones a las importaciones de productos estadounidenses. Las exportaciones de EE. UU. hacia los países que tomaron medidas de represalia cayeron hasta un 33 %. Lo especialmente perjudicial fue que la caída afectó a los sectores de exportación más valiosos del país —como los automóviles y los productos agrícolas—a pesar de que la legislación tenía como objetivo proteger precisamente esas industrias.

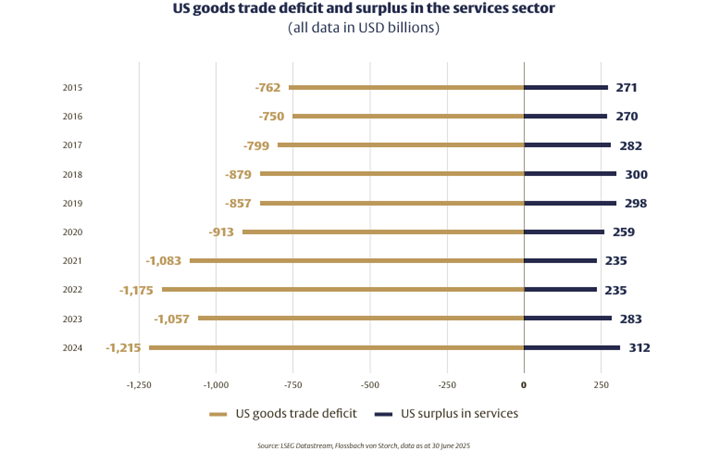

Estados Unidos ha tenido un déficit comercial de bienes durante décadas (ver gráfica 1), y ni unos aranceles todavía mayores por su parte, serían suficiente para cambiar esto. Al mismo tiempo, goza de un superávit considerable en su balanza de servicios, impulsado principalmente por las grandes empresas tecnológicas. No obstante, la Unión Europea podría usar el mismo argumento que Trump para imponer aranceles a los servicios estadounidenses en relación con los superávits comerciales.

Sin embargo, tal medida sería, muy probablemente, vista por Trump como unaprovocación y podría desencadenar nuevas represalias. El grado en que el conflicto arancelario en curso afectará al crecimiento en EE. UU. y en la economía global en su conjunto, aún no puede preverse, especialmente porque nadie sabe con certeza qué aranceles terminará imponiendo Estados Unidos, sobre qué productos y de qué países.

En la mayoría de los casos, es probable que la tasa base se mantenga en el 10 %, aunque se pueden suponer cifras superiores para aquellas naciones que no son del agrado de Trump. Lo mismo aplica a sectores específicos, como el acero o los automóviles, que el presidente estadounidense quiere proteger a nivel nacional y penalizar en el extranjero. Parece casi seguro que Trump continuará recurriendo a su medio preferido para ejercer presión, siempre que las circunstancias—o su estado de ánimo—lo dicten.

Sin embargo, la rápida recuperación de los mercados de capital ha demostrado que la política arancelaria de EE. UU. ya no es la preocupación dominante para los inversionistas. Esto se aplica especialmente al mercado de acciones estadounidense, donde un puñado de grandes empresas tecnológicas marca la pauta y determina el rendimiento de los índices. Para estas empresas, la trayectoria de sus negocios y planes de inversión se ve afectada solo de forma marginal por la política comercial de EE. UU., al menos mientras la UE se abstenga de imponer aranceles de represalia sobre los servicios. En cambio, la transformación digital impulsada por la inteligencia artificial y las oportunidades que esta presenta están claramente tomando el protagonismo.

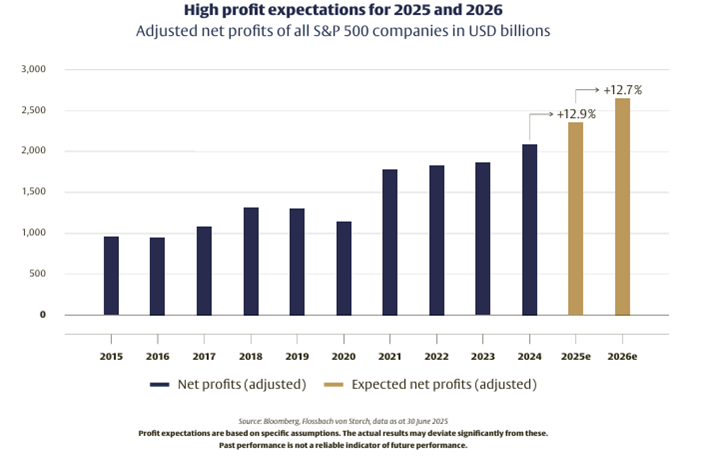

Esto también se refleja en las expectativas de beneficios para las empresas estadounidenses, donde se prevén tasas de crecimiento de más del 12 % tanto para este año como para el próximo (ver gráfica 2).

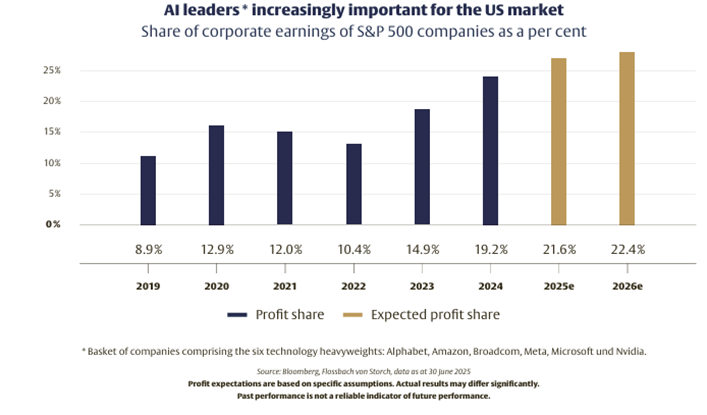

Las expectativas son especialmente altas para las grandes empresas tecnológicas. Esto se aplica al particular Big Six formado por Nvidia, Microsoft, Amazon, Meta, Broadcom y Alphabet, donde los analistas esperan un aumento de beneficios del 26 % este año y de casi el 17 % en 2026. En términos absolutos, esto significaría un beneficio de casi 600.000 millones de dólares el próximo año, un 50 % más que en 2024, y un promedio de 100.000 millones por cada una de las seis empresas.

Esta circunstancia más que duplicaría la participación de beneficios de estas seis compañías en el S&P 500, pasando de poco menos del 9 % en 2019 a más del 22 % (ver gráfica 3).

Nvidia será, con gran diferencia, la mayor contribuyente al crecimiento. En 2025 y 2026, se espera que el fabricante de los más potentes chips de IA aumente sus beneficios en 66.000 millones de dólares, hasta alcanzar los 139.000 millones. Esto representa el 12 % del crecimiento total esperado, lo que subraya hasta qué punto las perspectivas de crecimiento del mercado bursátil estadounidense dependen de una sola empresa o, más ampliamente, del ecosistema de transformación digital.

A diferencia del auge de Internet a principios de los 2000—cuando las ganancias eran escasas pero la fantasía abundante—la mayoría de las empresas tecnológicas hoy en día operan con modelos de negocio rentables. El motor de este crecimiento extraordinario es la transformación digital, que está desarrollándose de manera más rápida y profunda de lo que se esperaba hace apenas unos años, en gran parte gracias al avance de la IA. Este proceso afecta no solo a nuestra vida privada y al sector empresarial, sino también a los propios estados, que deben asegurar su soberanía digital para mantener su capacidad de acción política y su estabilidad económica.

Tanto las empresas como los gobiernos deben fortalecer simultáneamente sus capacidades ofensivas y defensivas, mediante la inversión en nuevos sectores de negocio, eficiencia y una ciberseguridad vital.

Tribuna de Bert Flossbach, co-fundador de Flossbach von Storch.

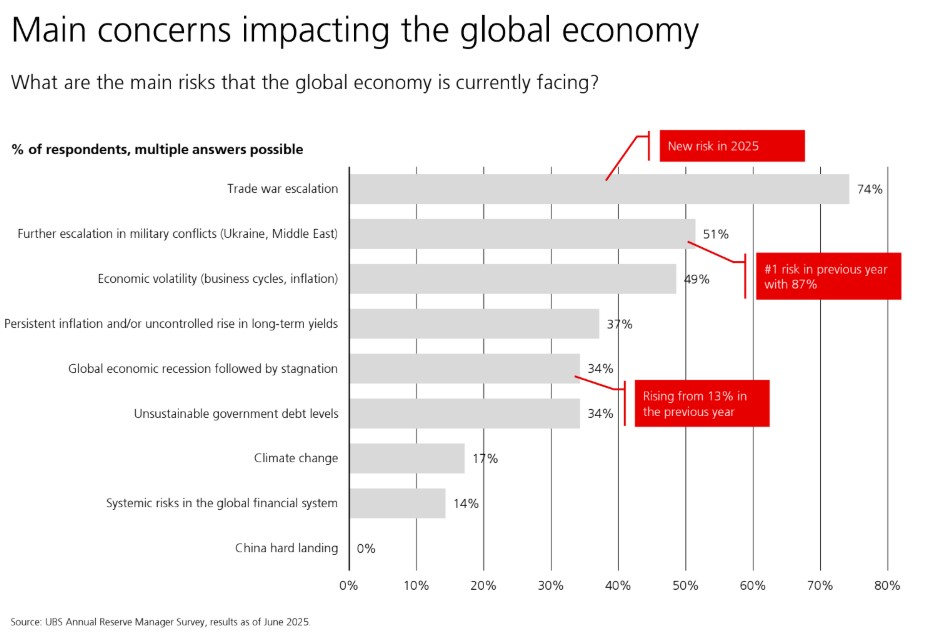

Una vez más, UBS AM se ha metido en la mente de los líderes de los principales bancos centrales a través de una nueva edición de su encuesta UBS Annual Reserve Manager Survey. Después de haber recopilado las opiniones de 40 instituciones monetarias, la principal conclusión que arroja el documento es que la geopolítica ha desplazado a la política monetaria como uno de los temas más relevantes del momento.

“Este año, el cambio de la política monetaria hacia la geopolítica fue palpable. Se habló mucho menos de inflación o trayectorias de tipos de interés, y mucho más sobre la planificación de escenarios ante disrupciones globales. La preocupación generalizada por una posible reanudación de la guerra comercial bajo una segunda administración Trump fue lo más destacado. Casi tres cuartas partes de los gestores de reservas señalaron esto como el principal riesgo global, por delante de la inflación o la volatilidad de tipos. Eso dice mucho sobre el sentimiento actual”, señala Max Castelli, responsable de Estrategia y Asesoramiento para Mercados Soberanos Globales en UBS Asset Management.

Según Castelli, las conversaciones de este año se sintieron menos como una previsión y más como una “planificación de contingencia”. “Los gestores de reservas saben que el manual ha cambiado: no solo están reaccionando a la volatilidad, están reposicionándose para un mundo donde la fragmentación es la norma, no la excepción”, apunta.

Y reconoce que lo que más le ha llamado la atención es la “urgencia silenciosa” con la que están actuando. “Los gestores de reservas no están entrando en pánico, pero sí se están preparando. Desde estrategias de cobertura cambiaria hasta colchones de liquidez, hay una clara sensación de que los próximos años no se parecerán a los últimos diez. En un contexto de alta incertidumbre, hay un marcado aumento del pesimismo entre los bancos centrales; por ejemplo, ahora consideran que la estanflación es tan probable como el aterrizaje suave que, en general, se esperaba en la encuesta del año pasado”, afirma.

Principales conclusiones

En este sentido, llama la atención que el 86% de los encuestados espera que la agenda MAGA (aranceles, desregulación, impuestos más bajos, energía barata y recortes de costes estilo DOGE) no logrará impulsar a largo plazo la economía de EE.UU. En cambio, los gestores de reservas creen que varios factores clave que convirtieron a EE.UU. en el destino preferido para los asignadores internacionales de activos podrían estar en peligro: el 65% cree que la independencia de la Reserva Federal está en riesgo; un 47% considera que podría haber un deterioro del Estado de Derecho de tal magnitud que influiría significativamente en las decisiones de asignación de activos de los gestores de reservas; y el 29% ve un riesgo para la apertura de los mercados de capitales estadounidenses.

A la hora de compartir su visión sobre las perspectivas económicas y financieras, los encuestados mostraron un notable aumento del pesimismo en las perspectivas económicas: el 40% espera que el IPC general de EE.UU. se sitúe en el rango del 3%-4% dentro de un año y más del 80% que los tipos de interés de la Fed estarán también en el rango del 3%-4% en ese plazo.

Si hablamos de riesgos, la palabra más repetida es la geopolítica, que ha pasado a ocupar el centro de las preocupaciones para los bancos centrales, desplazando a los temas económicos. Muestra de ello es que el 74% de los gestores de reservas identifica una escalada de la guerra comercial como el principal riesgo, seguido por un aumento de los conflictos militares (51 %).

Implicaciones en la asignación de activos

Ahora bien, ¿cómo se traduce esto a la asignación de activos? Según la encuesta, los gestores de reservas siguen estando bien diversificados en mercados públicos, pero la tendencia hacia una mayor diversificación parece haber tocado techo. En este sentido, el oro mantiene una fuerte demanda y se espera que ofrezca los mejores rendimientos ajustados al riesgo en los próximos cinco años.

También se mencionaron con frecuencia la deuda de mercados emergentes, los bonos corporativos y, en particular, los bonos verdes como activos que los bancos centrales desean incorporar durante el próximo año. Al mismo tiempo, se ralentiza la tendencia a aumentar la exposición a renta variable.

Otro dato relevante es que el 80% de los encuestados espera que el dólar estadounidense siga siendo la moneda de reserva global, aunque hay señales claras de diversificación hacia otras divisas, siendo el euro el principal beneficiario.

“El dólar no es querido, pero los gestores de reservas tienen dudas. Pero no existen verdaderas alternativas. La mayoría de los bancos centrales encuestados esperaban que el dólar estadounidense se mantuviera débil, aunque siguen siendo escépticos sobre si esto marca el inicio de una tendencia prolongada o no. La debilidad del dólar no es algo sin precedentes, dado el largo periodo de fortaleza del dólar”, señala Castelli.

Además, el sentimiento hacia el renminbi (RMB) parece mejorar ligeramente. En este sentido, Castelli añade: “Si bien la demanda de activos estadounidenses es más vulnerable, se espera ampliamente que el dólar estadounidense siga siendo la moneda de reserva dominante (79% de los encuestados). El euro es considerado el que probablemente más se beneficiará de los cambios macroeconómicos y geopolíticos durante los próximos cinco años (74%), seguido por el renminbi (59%) y, quizás sorprendentemente, las monedas digitales ocuparon el tercer lugar (44%).”

Por último, la encuesta recoge la tendencia de los activos digitales, incluidas las criptomonedas y las stablecoins,que fueron mencionados como una de las clases de activos que más se beneficiarán del actual entorno geopolítico, justo después del euro y el renminbi.

Cada vez son más los profesionales que valoran un cambio laboral tras el parón estival, lo que convierte el verano en un momento decisivo para las compañías que buscan adelantarse en la captación de talento. En este contexto general de movilidad laboral, el sector financiero está transformando agosto en un mes clave para uno de sus desafíos más estructurales: la captación de talento especializado.

Frente al tradicional parón estival, cada vez más entidades bancarias y aseguradoras están activando planes estratégicos para identificar y asegurar perfiles de alto valor justo cuando el mercado laboral parece estar en pausa. Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, las organizaciones que comprenden el ritmo real del talento aprovechan agosto como una ventana de oportunidad: un periodo de ventaja táctica para actuar con más tiempo, menos competencia y mayor precisión.

Un terreno más despejado para ganar tiempo y talento

La menor saturación de procesos de selección durante el verano genera un entorno especialmente favorable para establecer contactos cualificados, iniciar conversaciones relevantes y reducir fricciones en fases críticas de evaluación. Las compañías más proactivas llegan así a septiembre con los deberes hechos y el talento clave ya activado o incorporado.

Además, en un mercado laboral cada vez más tensionado por la escasez de perfiles en áreas como riesgos, transformación digital o ciberseguridad, cualquier ventaja en el calendario se traduce en un diferencial competitivo tangible.

Foco en perfiles críticos

La identificación de talento en verano no responde a dinámicas masivas, sino a necesidades estratégicas: cubrir puestos clave, anticipar salidas o reforzar capacidades críticas antes del último cuatrimestre del año. En este escenario, desde Qaracter destacan la importancia de contar con un modelo estructurado de Talent Search Management, que combine la comprensión del negocio financiero y asegurador con una aproximación metodológica a la atracción de perfiles escasos. Esto permite ajustar los tiempos del proceso, identificar oportunidades con mayor precisión y conectar con profesionales en el momento adecuado.

El verano como ventaja estructural

Cada vez más compañías están reinterpretando agosto como una herramienta de anticipación: un mes que permite planificar con mayor profundidad, actuar sin urgencias operativas y construir relaciones de valor con profesionales que están menos expuestos a la sobrecarga de ofertas o decisiones impulsivas. En este contexto, agosto se convierte en un test de madurez organizativa. Las entidades que logran alinear su planificación de talento con su estrategia de negocio no solo captan perfiles de calidad, sino que lo hacen de forma más reflexiva, eficiente y diferencial.

“En un mercado altamente competitivo, aprovechar agosto para identificar y conectar con el mejor talento no es solo una decisión táctica, es una apuesta estratégica. Las compañías que actúan ahora, llegarán al último cuatrimestre del año con ventaja real”, destaca Enrique Galván, CEO de Qaracter.

Foto cedidaJavier Villaseca Sánchez, CEO de Segofinance.

Durante años, miles de españoles han mantenido su dinero en cuentas corrientes sin rentabilidad, ignorando que esta decisión implicaba una pérdida silenciosa de poder adquisitivo. En un contexto de inflación persistente y tipos de interés elevados, dejar de ahorrar equivale a retroceder. Sin embargo, recuperar el hábito del ahorro no tiene por qué ser una tarea compleja. Existen alternativas sencillas, transparentes y adaptadas a cada perfil, alejadas de la letra pequeña que tradicionalmente ha generado desconfianza entre los ahorradores.

Javier Villaseca, CEO de Segofinance comparte cinco claves prácticas para retomar el camino del ahorro con herramientas actuales y eficaces.

Empezar por productos sencillos que generen rentabilidad desde el primer euro

Las cuentas remuneradas vuelven a posicionarse como una puerta de entrada accesible y segura al ahorro. Algunas entidades ofrecen intereses desde el primer mes, con liquidez total, sin comisiones ni condiciones de permanencia. Son ideales para comenzar a ahorrar sin complicaciones ni compromisos a largo plazo.

Diversificar a estrategia sin necesidad de ser un experto

Las carteras indexadas o automatizadas permiten invertir de forma diversificada, con una gestión profesional, comisiones reducidas y desde importes muy bajos. Reproducen el comportamiento de los principales índices mundiales, lo que facilita una exposición equilibrada y con una estrategia a largo plazo.

Ahorrar con un objetivo concreto

Ahorrar sin un propósito claro suele conducir al abandono. Hoy existen carteras temáticas que permiten alinear el ahorro con tus valores e intereses: sostenibilidad, salud, tecnología, inteligencia artificial… Así, además de rentabilidad, se gana en motivación para mantener la constancia.

No descartar los depósitos: han vuelto

Durante años, los depósitos bancarios quedaron relegados por su escasa rentabilidad. Sin embargo, en el entorno actual han recuperado atractivo, ofreciendo rendimientos fijos y plazos claros. Son especialmente útiles para perfiles conservadores que buscan previsibilidad.

Exploras nuevas posibilidadescon criterio

El interés por activos digitales sigue en auge. Si bien no son para todos los perfiles, hoy existen soluciones reguladas que permiten incorporar criptomonedas en carteras diversificadas y gestionadas, sin necesidad de operar directamente con tokens.

De esta forma, “recuperar el hábito de ahorrar ya no requiere grandes patrimonios ni conocimientos técnicos”, afirma Javier Villaseca, y para ello “cualquier persona dispone de herramientas claras, sin comisiones ocultas y con condiciones favorables”.

Precisamente SEGO Funds, la línea de inversión en fondos, carteras y depósitos de Segofinance, nace con esa misión: hacer el ahorro accesible, transparente y rentable. “Sin necesidad de domiciliar la nómina, sin letra pequeña y como agente financiero de MyInvestor, ya hemos facilitado la inversión de más de 50 millones de euros en productos con las mejores condiciones del mercado”, explica el experto.

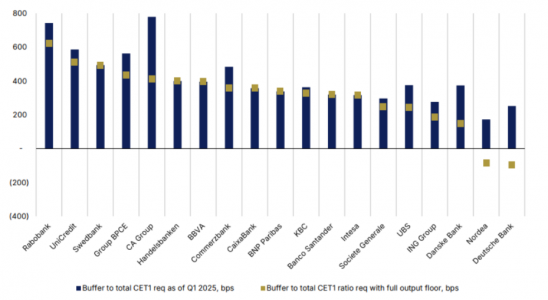

Los informes de los bancos de la UE sobre los activos ponderados por riesgo (RWA) estandarizados y plenamente implantados en virtud del CRR3 (Reglamento sobre Requisitos de Capital III) tras la finalización de Basilea III muestran una variación significativa en el impacto sobre el ratio CET1: desde cero hasta 367 puntos básicos. Se espera que los bancos tengan tiempo para adaptarse.

“Los grandes bancos europeos mantienen colchones de capital adecuados sobre requerimientos regulatorios, tienen capacidad para generar beneficios no distribuidos y han adoptado diversas estrategias de mitigación de riesgos”, afirma Magnus T. Rising, analista del equipo de instituciones financieras de Scope.

El mayor impacto en el CET se observa en el grupo Crédit Agricole, aunque, dada la considerable reserva del grupo con respecto a su requisito total de ratio CET, el impacto a nivel de grupo debería absorberse fácilmente, analizan en la entidad. De los bancos de nuestra muestra, solo Deutsche Bank y Nordea no cumplirían sus respectivos requisitos de ratio CET si se aplicaran de la noche a la mañana el nivel mínimo de fondos propios y pasivos y todos los cambios en los enfoques estandarizados. Sin embargo, en escenarios de actividad normal, se espera que ambos bancos sean capaces de generar muy rápidamente los aumentos de capital necesarios a través de los beneficios no distribuidos, la optimización de la cartera y otras medidas.

Gráfico 1: impactos del nivel mínimo de fondos propios y pasivos en virtud del CRR3

Balances estáticos del primer trimestre de 2025 y base del suelo de producción totalmente normalizada

Fuentes: resultados de bancos, Scope Ratings

Propuesta suiza sobre las entidades demasiado grandes para quebrar: un arma de doble filo

Las modificaciones propuestas al régimen suizo sobre las entidades demasiado grandes para quebrar, incluida la deducción total del valor contable de las filiales extranjeras de los bancos suizos de importancia sistémica del capital básico (CET1), tienen por objeto mejorar el margen de maniobra en caso de crisis, incluida la posibilidad de desprenderse de filiales extranjeras sin comprometer la capacidad del banco matriz para cumplir los requisitos de capital. Sin embargo, esto tendrá profundas implicaciones para UBS.

Para que el coeficiente CET1 de UBS alcance el límite inferior del objetivo del 12,5%-13,0%, sería necesario acumular un capital CET1 de 24.000 millones de dólares estadounidenses. Esto limitaría las oportunidades de crecimiento y podría tener repercusiones en el modelo de negocio. La propuesta suiza es severa en comparación con el tratamiento del capital de las filiales financieras de los bancos de la UE y situaría a UBS en una posición aún más desigual, analizan desde Scope Ratings.

“Dicho esto, la propuesta eliminaría el doble apalancamiento y debería evitar que las pérdidas de valoración de las filiales extranjeras afectaran al capital CET1 del banco matriz, al aislar técnicamente la posición de capital regulatorio del grupo de los problemas en el extranjero. Como tal, representaría una importante fortaleza crediticia para UBS en relación con otros grandes grupos bancarios europeos. Sin embargo, a corto y medio plazo, podría haber implicaciones negativas derivadas de un posible debilitamiento de la posición competitiva del grupo, debido al aumento del coste del capital en términos nominales y a unas oportunidades de crecimiento más limitadas”, afirmó Rising.

Retrasos en la FRTB

En la UE y el Reino Unido se han propuesto retrasos en la aplicación de la Revisión Fundamental de la Cartera de Negociación (FRTB) de Basilea III para el riesgo de mercado. La Comisión Europea ha adoptado un acto delegado para posponer la fecha de aplicación un año más, hasta el 1 de enero de 2027.

La Autoridad de Regulación Prudencial del Reino Unido propuso retrasar aún más el enfoque del modelo interno (IMA) definitivo de la FRTB hasta principios de 2028, destacando que el IMA es la parte más relevante de la FRTB para la coordinación transfronteriza, dado el coste y la complejidad de ejecutar diferentes modelos. Otros elementos de la FRTB, incluidos los enfoques alternativos y simplificados estandarizados, se seguirán aplicando el 1 de enero de 2027, junto con otras partes de la finalización de Basilea III.

“Los retrasos de la UE y el Reino Unido en la aplicación de la revisión fundamental de la cartera de negociación (FRTB, por sus siglas en inglés) se debieron a la incertidumbre sobre cómo se aplicaría en otros lugares y a la preocupación por la igualdad de condiciones a nivel internacional”, señaló Rising.

EE.UU. se alinea con Basilea

Los reguladores estadounidenses aún no han adoptado la fase final de Basilea III, a pesar de que inicialmente se había previsto que la implantación gradual comenzara el 1 de julio de 2025. “El énfasis se ha desplazado hacia perspectivas más amplias, que incluyen preocupaciones sobre el crecimiento económico, la complejidad normativa y la capacidad de los bancos estadounidenses para competir a nivel mundial y frente a las entidades financieras no bancaria”, afirmó Rising.

Es probable que la propuesta de EE.UU. se revise de forma significativa y que, muy probablemente, se haga al menos neutra en términos de capital, en lugar de aumentar los requisitos de capital CET1 entre un 16 % y un 19 %, como se preveía en la propuesta original. “Esto no implica necesariamente una menor alineación con las normas de Basilea. Los desacuerdos sobre la propuesta se han centrado en gran medida en la sobreregulación estadounidense de las normas internacionales que imponen mayores requisitos de capital a los bancos estadounidenses”, explicó el experto de Scope Ratings. “De hecho, los acontecimientos apuntan a una posible mayor alineación de Estados Unidos con el marco de Basilea”.

Por ejemplo, los reguladores estadounidenses han propuesto una norma para reducir el requisito de colchón del coeficiente de apalancamiento suplementario mejorado (eSLR) para las G-SIB estadounidenses, lo que alineará sus requisitos de coeficiente con los de Basilea y los de sus homólogos de la UE.

Fundación Dondé celebra 106 años de historia con un legado que ha cambiado el rumbo de más de un millón de niñas y niños en situación vulnerable. Desde su origen en 1919, en plena Revolución Mexicana, ha demostrado que cuando se apuesta por la educación, el cambio social profundo es posible y sostenible.

Hace más de 27 años, la Fundación dio un giro trascendental: pasó de otorgar becas a desarrollar un modelo educativo único en México, enfocado en fortalecer las capacidades psicoemocionales de la infancia. Este modelo opera hoy en más de 90 Módulos Educativos Dondé, que abren sus puertas los 365 días del año, de 9 a 5, para acompañar a niñas y niños que aprenden a reconocerse como seres valiosos con capacidades extraordinarias. Su enfoque se basa en cinco pilares: autoestima, visión de futuro, perseverancia, socialización y manejo del estrés.

Además, la Fundación ha impulsado otros programas como Juntos Rescatamos tu Escuela, que ha rehabilitado más de 130 planteles, y la entrega masiva de útiles escolares, beneficiando a más de 7.5 millones de estudiantes en todo el país.

“El trabajo en los módulos busca romper círculos de pobreza desde la raíz: fortaleciendo a cada niño y sembrando esperanza en cada comunidad”, afirma Julio Camarena, consejero de la Fundación.

Una fundación que creó un banco, no al revés

Lo que ha permitido que este impacto crezca y perdure es su modelo innovador: una fundación que desarrolló sus propios negocios para sostener su causa, reinvirtiendo el 100% de sus utilidades en su misión social.

Su más reciente apuesta: la creación de Banco Dondé, un banco con propósito social. Hoy, esta institución 100% mexicana aprovecha la red de casi 400 sucursales prendarias como corresponsales bancarios y, con una sólida base digital, acerca servicios financieros a quienes históricamente han sido excluidos.

Banco Dondé también colabora con organizaciones como ACNUR para facilitar el acceso bancario a personas refugiadas, consolidando su papel como el banco social de México.

“Hemos sembrado 106 años de historia y compromiso con la educación. Hoy, nuestros usuarios cuentan con la solidez de una fundación y un banco que trabajan con un solo propósito: transformar vidas”, expresó Eduardo Dondé de Teresa, fundador de Banco Dondé.