Pixabay CC0 Public DomainPaul Skorupsas. Paul Skorupsas

El mercado ha sido testigo de cómo las estrategias de renta variable value y de pequeña capitalización se recuperaron con fuerza tras las elecciones estadounidenses. Más recientemente, sin embargo, se ha visto que las estrategias de dividendos regresan tanto desde la perspectiva del rendimiento como desde la perspectiva de los flujos de ETFs (1).

El próximo 9 de abril, State Street Global Advisors SPDR organiza un webcast (de 10:00-10:30 am BST/ 11:00-11:30 am CET) en el que Ryan Reardon, estratega sénior de Smart Beta en SPDR, hablará sobre las perspectivas de las estrategias de dividendos:

La perspectiva macroeconómica para la inversión en dividendos en 2021.

El uso de estrategias de dividendos para diversificar las sobreponderación del sector de crecimiento en las cateras de los inversores.

Las tendencias en dividendos en Estados Unidos y Europa.

Un breve repaso sobre la metodología Dividend Aristocrats.

Maneras de participar en dividendos: empresas con dividendos crecientes, dividendos elevados o ingresos de calidad.

Si desea unirse, puede hacerlo a través de este email Anja_Pettersen@ssga.com, donde le compartirán los detalles de acceso a la reunión.

Anotaciones:

(1) Fuente: Bloomberg BI Europe 1 de febrero -29 de marzo de 2021).

La emisión de bonos verdes ha alcanzado nuevos máximos mensuales en marzo, con 48.000 millones de euros registrados unos días antes de que acabara el mes, por encima del récord anterior de 44.000 millones de euros que se estableció en septiembre de 2020.

Esta cifra inédita se ve reforzada por la fuerte emisión soberana a medida que los gobiernos invierten en una recuperación verde. Por ello, desde NN Investment Partners (NN IP) creen que los bonos verdes seguirán alcanzando nuevos máximos este año, dado su atractivo para los emisores y la fuerte rentabilidad financiera que ofrecen.

Como resultado de esta emisión de bonos verdes en lo que va de 2021, superior a la prevista, NN IP eleva su proyección para la emisión de todo el año a 400.000 millones de euros (véase gráfico). Esto haría que el mercado mundial de bonos verdes superara con creces el billón de euros a finales de año.

«Gran parte de esta emisión récord representa la emisión prevista para 2020 que se pospuso como consecuencia de la pandemia», comenta Bram Bos, gestor principal de la cartera de bonos verdes de NN IP. «Ahora que estamos en la senda de la estabilidad, los emisores vuelven a centrarse en el futuro y en la actual crisis climática».

El papel de los estados

Las emisiones soberanas representan una gran parte de las nuevas emisiones, ya que Italia entró en el mercado de bonos verdes por primera vez en marzo, mientras que Francia emitió su segundo bono verde durante el mes. Se espera que otros países, como España y el Reino Unido, acudan al mercado por primera vez a lo largo de este año.

«Muchos gobiernos quieren participar en la recuperación verde», añade Bos. «La emisión de bonos verdes puede ayudarlos a conseguir capital para poner en marcha sus planes de infraestructuras y, al mismo tiempo, acercarlos a la consecución de sus objetivos en el marco del Acuerdo de París».

Todo apunta a que los bonos verdes seguirán siendo atractivos para los emisores en un futuro próximo, dada la dinámica actual del mercado. Las emisiones verdes cotizan cada vez más dentro de las curvas de rendimiento de los bonos habituales, lo que demuestra su atractivo para los inversores, que están dispuestos a pagar el llamado greenium (o prima en el precio) para acceder a ellos. Esto, a su vez, hace que el mercado de bonos verdes sea más atractivo para los emisores, ya que baja los costes de financiamiento.

Además, los bonos verdes deberían mantener su atractivo para los inversores porque siguen proporcionando una mayor rentabilidad financiera que los normales. «Desde 2014, el Bloomberg MSCI Euro Green Bond Index ha superado al Bloomberg Euro Aggregate Index en aproximadamente un 0,30% anual», explica Bos. «Así que, aunque los bonos verdes coticen unos pocos puntos básicos por debajo de las curvas de rendimiento regulares, siguen superando a los bonos regulares, además de contribuir a un futuro más verde».

Según explica la gestora, es el primer fondo de bonos soberanos que “pretende tener un impacto medioambiental positivo a través de los proyectos que financia”. Este nuevo vehículo de inversión complementa la gama ya existente de fondos de bonos verdes de NN IP, aplicando el mismo enfoque de inversión que el fondo NN (L) Green Bond, pero centrado específicamente en bonos del tesoro y deuda relacionados con el gobierno.

Este fondo llega al mercado cinco años después de que NN IP lanzase su primer fondo de bonos verdes específico y solo un año después de lanzar su estrategia de bonos verdes corporativos. Actualmente, la gestora cuenta con una completa gama de fondos de bonos verdes que incluye bonos agregados, corporativos, soberanos y una estrategia de duración corta también centrada en esta clase de activo. Desde NN IP explican que gracias a la configuración de su oferta, ofreciendo fondos de bonos verdes soberanos y corporativos por separado, los inversores disponen de una mayor flexibilidad para que sus asignaciones de renta fija tengan un impacto medible y positivo.

Pixabay CC0 Public Domain. Banca March consigue la certificación Top Employer por tercer año consecutivo

La consultora independiente Top Employers Institute ha certificado a Banca March como empresa Top Employer 2021 por el compromiso demostrado con todos sus profesionales, a los que sitúa en el centro de su modelo de negocio. Esta certificación avala el compromiso de la firma con las mejores prácticas en el ámbito laboral, algo que se pone de manifiesto a través de unas excelentes políticas de gestión de personas.

El programa de Top Employers Institutecertifica a las organizaciones basándose en los resultados del HR Best Practices Survey. Este análisis engloba seis dominios del área de personas, divididos en 20 temas diferentes, tales como estrategia de personas, entorno de trabajo, adquisición de talento, aprendizaje, bienestar y diversidad e inclusión, entre otros muchos.

Esta certificación, otorgada por tercer año consecutivo, pone de relieve el modelo de gestión de Banca March, que coloca a los profesionales en el centro de todas las iniciativas sobre la base de una filosofía de crecimiento conjunto de clientes, empleados, accionistas y la sociedad en general. El objetivo de la entidad es mantenerse como una organización de alto rendimiento, orientada a resultados y sustentada en valores éticos de profesionalidad, competencia, meritocracia y banca responsable.

Anselmo Martín-Peñasco, subdirector general de Banca March y responsable del área de recursos humanos, ha manifestado: “Después de un año tremendamente exigente, esta certificación pone de manifiesto nuestro compromiso inquebrantable con todos nuestros profesionales, con independencia de las circunstancias. Tenemos claro que las personas son el corazón de la entidad. Por eso, las políticas que desplegamos desde recursos humanos tienen como objetivo desarrollar todo el potencial de nuestros profesionales. Fomentamos y promovemos el desarrollo profesional y personal, la igualdad de oportunidades y la conciliación de la vida laboral y personal. Buscamos cumplir con estándares elevados de exigencia en el desarrollo y en la gestión de nuestra actividad. Para nosotros es prioritario ofrecer un entorno de trabajo motivador, en el que la compañía y los profesionales crezcan en equilibrio, se sientan orgullosos de su contribución y de su pertenencia a la organización”.

Entre las iniciativas desarrolladas por la firma, que le han llevado a obtener esta certificación, destacan las decisiones tomadas en formación, en adopción de valores ético y en gestión de la crisis sanitaria. El 100 % de los profesionales de Banca March ha recibido formación en los últimos cinco años. Se apuesta por la excelencia y la diferenciación, con un plan formativo anual adaptado a las necesidades de los equipos y al contexto de cada momento.

A lo largo del último año se ha ampliado la oferta con programas sobre sostenibilidad y ayudas para la realización de proyectos docentes y de investigación académica. En colaboración con la Universidad de Oviedo, se ha puesto en marcha el Doctorado Banca March, gracias al cual, cada año, profesionales de la entidad cursarán el doctorado en Economía y Empresa.

Además, la entidad asume el compromiso de proporcionar un entorno de trabajo no discriminatorio, donde se trate con justicia y respeto a todos los profesionales. Todas las medidas se recogen en el Plan de Igualdad de la entidad. Asimismo, Banca March apuesta por la conciliación de la vida personal y profesional de los empleados y ofrece medidas de flexibilidad y permisos que aportan valor a los empleados con situaciones especiales.

En cuanto a la gestión del COVID-19, desde el inicio de la crisis sanitaria, en Banca March se establecieron dos objetivos prioritarios que marcaron la pauta de gestión: preservar la salud de los profesionales y la de todo su entorno, así como mantener la continuidad de negocio. Además, se ha apostado por mantener la estabilidad laboral para todos los profesionales, proporcionar nuevas medidas de conciliación que pudieran dar respuesta a las nuevas necesidades y mantener y fomentar la faceta más solidaria ayudando a los más afectados por la pandemia.

Pixabay CC0 Public Domain. El volumen de transacciones de capital privado en el sector de la salud aumentó un 21% en 2020

Spainsif, el Foro Español de Inversión Sostenible, ha organizado el primer Coloquio ISR sobre salud y bienestar, ya que tal como recoge la Agenda 2030 de Naciones Unidas en sus Objetivos de Desarrollo Sostenible, constituyen un objetivo prioritario para gobiernos y compañías.

Con motivo del Día Mundial de la Salud (7 de abril), el pasado 15 de marzo, la entidad celebró este coloquio centrado en el papel de la salud en las finanzas sostenibles, en el que participaron representantes de CCOO, DPAM, Franklin Templeton, Fundación Anesvad, Candriam y Access to Medicine Foundation.

Relevancia, riesgos y oportunidades en la inversión en salud

La inversión en salud comprende un amplio abanico, desde las cuestiones más directas como medicamentos, compañías farmacéuticas, construcción de infraestructuras e investigación, hasta dimensiones diversas como el medio ambiente, las condiciones de vida, la escolarización, la seguridad en el trabajo, la cultura, el conocimiento, la tecnología o la energía. Todos estos aspectos se pueden considerar como determinantes de la salud desde el punto de vista de las finanzas.

En el epicentro del desarrollo y distribución de medicamentos se encuentran las compañías farmacéuticas, responsables de fabricar, preparar y comercializar los productos para el tratamiento y prevención de las enfermedades. Los factores de creación de valor o value drivers más habituales en los modelos de negocio de las compañías farmacéuticas son las estructuras de gobierno corporativo, estrategias de fijación de los precios, gestión de la propiedad intelectual a nivel internacional y la I+D+I.

Para el inversor sostenible, es importante disponer de información sobre estas cuestiones, tanto a la hora de integrarlo en su toma de decisiones de inversión, como para diseñar estrategias de diálogo activo o engagement.

No obstante, otras entidades como las empresas dedicadas a la biotecnología, las compañías que desarrollan tecnologías para la investigación básica y los laboratorios, acompañan a las farmacéuticas en la primera línea del ecosistema de la inversión en salud. En el contexto de estas entidades, existen tres cuestiones que ocupan buena parte del mapa de riesgos y oportunidades desde la inversión sostenible: el acceso a los medicamentos, la resistencia antimicrobiana y los patógenos con potencial epidémico.

Y es que actualmente, hay más de 2.000 millones de personas en el mundo que no tienen acceso a los medicamentos. Revertir esta situación en los países en desarrollo puede presentar impactos comerciales potencialmente significativos, puesto que los avances son todavía lentos y se encuentran concentrados en productos y países singulares.

Durante los últimos tres años, el número de compañías farmacéuticas que están desarrollando un plan general de acceso a medicinas, vacunas y diagnósticos para países con niveles de renta media y baja aumentó de 1 a 8. En este contexto, son fundamentales los programas nacionales y las colaboraciones público-privadas propiciadas por la existencia de un Objetivo de Desarrollo Sostenible dedicado a la salud.

La lucha contra la resistencia a los antimicrobianos, también conocida como la pandemia a cámara lenta o slow moving pandemic, es un riesgo con potencial para socavar sustancialmente la recuperación financiera y las perspectivas futuras de la economía mundial. Sobre esta cuestión, el seguimiento del progreso de la industria farmacéutica y biotecnológica en la carrera contra las superbacterias, así como la prevención y el control del mal uso de los medicamentos antibióticos y antifúngicos es esencial.

Las empresas farmacéuticas se dirigen a través de su I+D+I, todavía de forma escasa, a combatir los patógenos identificados por la OMS como prioritarios con potencial epidémico, entre los que se encuentran el virus Ébola, Zika, Chikungunya, Marburg, Nipah, otras variantes de SARS distintos del COVID-19 y fiebres hemorrágicas, entre otros.

De forma paralela a las industrias farmacéuticas y biotecnológicas, la inversión sostenible encuentra otra vía de contribución al sector salud a través de la denominada infraestructura social, en la construcción de residencias, dispensarios, centros de salud y hospitales.

Sobre este aspecto, existe un déficit de inversión desde la crisis financiera de 2008 que alcanza los 70 mil millones de euros en la UE, sobre un total de 140 mil correspondientes al déficit de inversión en infraestructura social.

Esta aproximación tiene especial interés para los inversores institucionales, debido al carácter largoplacista, estable y de impacto de estas inversiones, donde existe una duración media de los contratos elevada, se da cobertura a la inflación, se des-correlaciona de los activos tradicionales por su independencia del ciclo económico y se contribuye a generar un impacto social y económico positivo.

Calidad y estandarización de la información

El universo de inversión sostenible en el ámbito de la salud es creciente, debido a la mayor divulgación de cuestiones relativas a la sostenibilidad en el negocio farmacéutico y a la mayor presencia de buenas prácticas. Como ejemplo de esto último, de 2018 a 2020 se duplicó el número de entidades que promueven iniciativas de venta responsable de antibióticos y que han desvinculado el pago de la retribución variable a la comercialización de este tipo de medicamentos.

La aparición y el uso de estándares de reporte específicos como SASB para la industria farmacéutica y de biotecnología y el marco de medición de impacto GIIN para la salud, ha contribuido a una mayor disponibilidad de información en el sector. Indicadores sobre la seguridad en los experimentos, el acceso a los medicamentos, el coste y precio de las medicinas y tratamientos, la seguridad de consumo de los productos, la publicidad responsable, la gestión de la cadena de suministro y la falsificación de medicamentos son algunas sub-temáticas para las que un inversor puede encontrar información.

Existen igualmente indicadores que no solo responden a inversiones temáticas o diferenciaciones sectoriales, sino que aportan información de manera transversal, como los relativos a la salud y seguridad laboral, o que se adaptan a las especificidades de cada producto financiero, como pueden ser los productos indexados o el caso de los bonos soberanos:

Desde el punto de vista de la salud y seguridad laboral, se dispone de información sobre la existencia y cobertura de comités conjuntos de salud con representantes de los trabajadores y de las empresas, sobre la siniestralidad o sobre el papel del sindicato en la empresa a la hora de negociar un convenio colectivo que respete los estándares de la Organización Internacional del Trabajo en materia de prevención de riesgos laborales, entre otros. Esta información es particularmente relevante por su aplicabilidad a todo tipo de inversiones, estén más o menos dirigidas a la temática de salud.

En el caso de la inversión en bonos soberanos en países emergentes, frontera y en vías de desarrollo, atendiendo a las características del instrumento financiero, existe la posibilidad de prestar atención a otro tipo de indicadores como pueden ser el número de camas de hospital por habitante, el acceso a agua potable, o la distancia hasta el centro de salud más cercano.

El COVID-19 y la inversión sostenible

La aparición del COVID-19 ha propiciado que muchos actores del sector financiero identifiquen la salud como una oportunidad de inversión, si bien ha dado una muestra de los riesgos potenciales que se derivan de su carácter global. La adaptación al mundo post-pandemia trae consigo nuevas temáticas de inversión, como la salud mental o las condiciones de trabajo saludables, así como nuevos formatos de colaboración público-privada, tanto con aquellos gobiernos que necesiten apoyo del sector privado en la inversión en sectores estratégicos, como en la co-inversión con organismos multilaterales.

Cabe la posibilidad de que, cuando pase lo peor, se olvide la relevancia de este sector, reduciéndolo a los contextos donde la situación sanitaria sea extrema. Sin embargo, a la vista de los riesgos y oportunidades que presenta, es previsible que desde la inversión sostenible se continúen desarrollando estándares de información y productos de inversión donde la salud siga siendo lo primero.

La crisis del COVID-19 no se parece a nada de lo que hayamos enfrentado hasta ahora. Sin embargo, empezamos a percibir un rayo de esperanza. También los mercados parecen haber superado lo peor. Para los inversores que adoptan una visión específica de las empresas, creemos que ahora es el momento de considerar la inversión en renta variable europea.

Europa sigue siendo uno de los mercados de renta variable más profundos y líquidos del mundo, con una economía que rivaliza en tamaño con la de EE.UU. y China. También tiene la complejidad de múltiples países, monedas, culturas y sistemas legales. Es en esta complejidad donde surgen las oportunidades.

En el pasado, muchos inversores han infraponderado la renta variable europea debido al decepcionante crecimiento económico y la confusión política. Sin embargo, esta aversión pasa por alto el carácter global de muchas empresas europeas. Ámbitos como la sanidad, la tecnología y los productos básicos de consumo, en los que Europa tiene muchos líderes mundiales, tienen conexiones muy limitadas con la demanda interna. En cambio, se benefician de tendencias estructurales más generales, como la digitalización, el envejecimiento de la población y el aumento de la clase media en los mercados emergentes.

De hecho, en conjunto, más del 54% de los ingresos de las grandes empresas que cotizan en bolsa proceden de fuera de la Unión Europea, sobre todo de Estados Unidos y Asia. Esto significa que pueden generar rendimientos positivos independientemente de las condiciones de sus mercados domésticos.

Ganadores en todo el espectro de la capitalización bursátil

La complejidad de Europa también supone que hay oportunidades para invertir en empresas de alta calidad de toda la escala de capitalización del mercado. Por ejemplo, las empresas de pequeña y mediana capitalización. En este caso, muchas de ellas están a la vanguardia de la transición a un mundo más eficiente, más ecológico y más digital. Las empresas más pequeñas están ahora a la cabeza de todos los ámbitos, desde el suministro de alimentos hasta la automatización de fábricas.

Las compañías de pequeña y mediana capitalización también ofrecen diferentes fuentes de rentabilidad frente a las de mayor tamaño, lo que supone una diversificación inestimable como parte de una cartera más amplia. Sin embargo, a pesar de todas estas ventajas, las empresas de pequeña capitalización cotizan a valoraciones casi mínimas en relación con las de gran capitalización. Además, los analistas las cubren poco, lo que crea grandes oportunidades para los inversores activos y con buenos recursos.

¿Dónde vemos oportunidades?

Somos inversores bottom-up. Sin embargo, vemos tres temas que creemos que impulsarán los mercados europeos.

Europa está a la vanguardia del «capitalismo responsable»: muchas empresas son líderes mundiales en materia ESG (medio ambiente, sociedad y gobernanza) y obtienen una puntuación media superior a la de sus homólogas internacionales. Por lo tanto, están en una buena posición para beneficiarse del avance hacia un mundo más sostenible. Europa ya cuenta con muchos líderes del sector, como Kingspan (aislamiento y revestimiento), Ørsted, (energía eólica) y Vidrala (fabricante de envases de vidrio).

Las empresas europeas tienen puntos fuertes demostrables en materia de propiedad intelectual: la consolidación en el sector industrial ha creado gigantes en nichos altamente rentables, de rápido crecimiento y que son defendibles. Mientras tanto, Europa alberga algunas de las marcas de consumo más reconocidas, establecidas y codiciadas del mundo. Muchas de ellas tienen exposición al consumidor emergente. Entre las empresas más destacadas se encuentran Moncler y LVMH, las marcas de lujo italiana y francesa. Europa también ha desarrollado una amplia experiencia en el ámbito de la salud, con empresas líderes en áreas como la tecnología médica, el desarrollo de medicamentos y las pruebas de diagnóstico.

La experiencia histórica de Europa en el ámbito de la industria le confiere una sólida posición en el desarrollo de soluciones tecnológicas para este sector:a medida que la industria se digitaliza y, tras haber ido a la zaga de los valores FAANG durante años en el desarrollo de plataformas de consumo, vemos un mayor potencial para que Europa se beneficie. Esto debería hacer que la brecha de rendimiento tecnológico con respecto a EE.UU. comience a cerrarse. Por ejemplo, la empresa suiza Komax es líder mundial en la automatización de la manipulación de cables en la industria del automóvil. La propiedad intelectual de sus equipos ofrece a los clientes la oportunidad de reducir costes y mejorar la eficiencia de la fabricación. Otro líder es Nemetschek. Su liderazgo en software de ingeniería y construcción ayuda a las empresas a operar de forma más eficiente, a reducir los residuos y a ahorrar costes.

Columna de Ben Ritchie, Head of European Equities, y Andrew Paisley, Head of Smaller Companies de ASI

Pixabay CC0 Public Domain. First Management, gestora especializada en oficinas flexibles, aterriza en España

2020 fue un año sin precedentes para la sociedad actual. Y entre muchos de los aspectos que se han visto afectados, el mercado laboral ha sido uno de los más sacudidos por la pandemia mundial. El teletrabajo como hábito (en muchos casos como primera experiencia); el uso de la tecnología como soporte habitual y prácticamente único para reuniones, educación, formación y forma de contacto entre equipos; todos los Expedientes de Regulación de Empleo, la necesidad de adaptar los espacios de trabajo a la nueva realidad… han sido solo algunos de los cambios que 2020 ha dejado.

Pero desde el lado de la contratación, también muchos sectores y perfiles se han visto afectados por la crisis derivada del COVID-19. Ha sido necesario hacer un proceso de upskilling y reskilling muchas veces contrarreloj y priorizar ciertas habilidades y competencias sobre otras, como la resiliencia, la adaptación al cambio y también las habilidades digitales sobre otras menos prioritarias en el nuevo entorno. Y en muchos sectores, además, los perfiles más demandados se han transformado en función de lo que el nuevo escenario requería: este año el e-commerce ha sido un sector estrella, y otros muchos han visto aumentar sus contrataciones en áreas relacionadas con la ciberseguridad, IT, o el ámbito sanitario y farmacéutico.

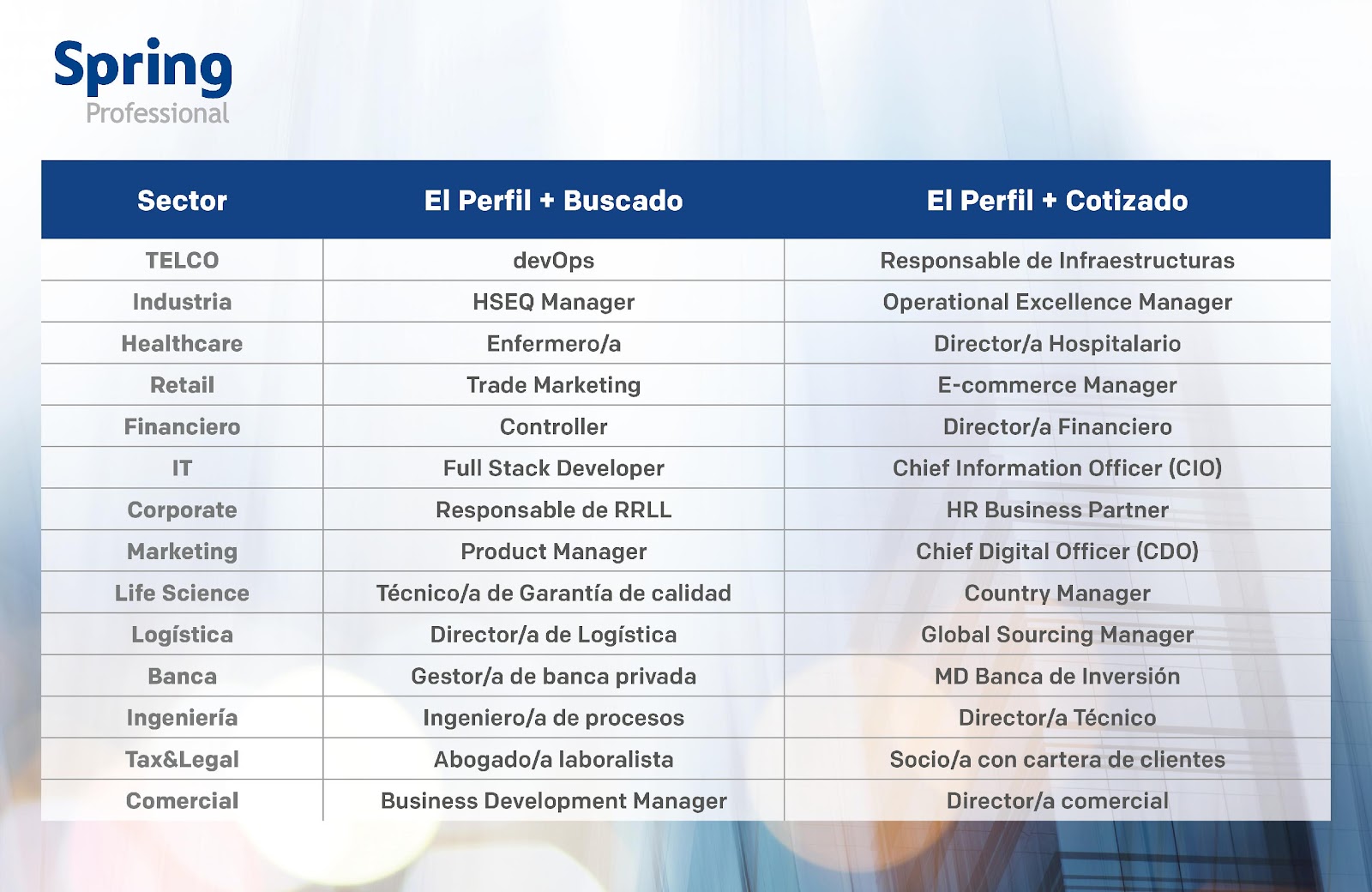

Muchos de estos perfiles seguirán siendo fundamentales en este 2021. Es por ello que Spring Professional, la consultora de selección de mandos intermedios, medios y directivos del Grupo Adecco, ha presentado sus previsiones de empleo sobre cuáles serán los perfiles más demandados y los más cotizados del mercado de trabajo español en 2021, en su XVI informe Los + Buscados. Perfiles que pueden ser muy diferentes por su formación y especificidades pero que comparten todos ellos un denominador común: ser estratégicos y estar adaptados, o ser capaces de hacerlo con rapidez, a la incertidumbre que 2021 todavía llevará aparejada en muchos aspectos laborales.

El banquero privado: en el foco

Poniendo el foco en el sector bancario, para la consultora Spring Professional el perfil más demandado este año será el de gestor/a de banca privada. Es la persona encargada de mantener el contacto con los clientes y gestionar las carteras, así como diversificar las posibilidades de inversión y promocionar y comercializar los productos de inversión y servicios de gestión del patrimonio. Por lo que no solo tiene como responsabilidad mantener la cartera de clientes sino también hacerla crecer, siempre dando el mejor de los servicios tanto a clientes como al control y gestión de activos y carteras.

Para esta posición se exigen una serie de requisitos comunes, empezando por la formación. Una licenciatura en administración y dirección de empresas, economía o similares; una trayectoria consolidada en la rentabilidad y retorno de activos y generación de ingresos; y un excelente manejo de ofimática. A la formación debe complementarla la experiencia, tanto en el trato personal con clientes como en áreas de supervisión de operaciones financieras, auditoría y control de riesgos financieros.

Además, es muy valorable poseer aptitudes como una visión estratégica y de negocio, una alta capacidad de análisis de los mercados bursátiles y financieros, conocimiento en la regulación y normativa financiera vigente, buena toma de decisiones, conocimiento en finanzas y riesgos financieros, o capacidad para el trabajo en equipo y para establecer relaciones con otras áreas de la empresa.

Y en banca de inversión…

Profundizando un poco más, dentro de las estructuras de banca de inversión o boutique, el Managing Director (MD) es la figura, por segundo año consecutivo, más cotizada de su sector, y la que ostenta mayor rango jerárquico. Suelen tener más de 10 años de experiencia y un profundo conocimiento debido a su track record en operaciones de gran índole.

El MD es responsable de marcar la estrategia y tomar las decisiones en materia de inversiones, evaluando las diferentes oportunidades, con el objetivo de proporcionar al banco futuros acuerdos entre diferentes tipos de industrias y sectores alrededor del mundo.

Para esta posición se requiere una formación más alta, certificación CFA (Chartered Financial Analyst), inglés muy alto, siendo valorable el manejo de otros idiomas, y MBA, formación específica en el área. Además, se necesitan fuertes habilidades analíticas y numéricas, habilidades de negociación, comunicación y venta, y cualidades como la asertividad, flexibilidad, iniciativa, liderazgo, capacidad para trabajar en equipo, empatía, orientación al cliente, diligencia y fuerte ética de trabajo.

La banda salarial de este tipo de perfiles, en profesionales de más de 10 años de experiencia, oscila entre 165.000 y 190.000 euros brutos anuales, complementado con bonus en función de consecución de objetivos.

Los retos para 2021

Señala Juan Francisco Rodríguez, director comercial de Spring Professional, que del lado empresarial el reto estará este año, aún de incertidumbre, “en seguir adaptándose a lo que la situación sanitaria y laboral requiera, desde el lado de protocolos y medidas de seguridad y prevención, a posibles nuevos escenarios y al desarrollo de las nuevas tecnologías como piedra angular de muchos negocios.Y todo sin olvidar que la transformación tecnológica sigue y que en este entorno cambiante la ciberseguridad sigue siendo más necesaria que nunca y será durante todo 2021 la palanca del nuevo entorno digital de trabajo en los procesos de adaptación de las empresas a la nueva forma de trabajar a distancia”.

En menor medida, aunque no menos importante, para las empresas “el foco debe ponerse, dentro de este entorno, en atraer y retener al mejor talento y asegurar la buena integración y convivencia de las nuevas y no ya tan nuevas tecnologías, como la inteligencia artificial, la robótica y el análisis de datos, con un equipo humano motivado que cada vez demanda más flexibilidad, nuevos retos y nuevas formas de organizar sus tareas y hasta su espacio de trabajo. Y que, en estos últimos meses, y previsiblemente en los primeros de 2021, esté necesitado de un extra de motivación, necesidad de refuerzo de pertenencia a una empresa o grupo y de mayores vínculos con su entorno laboral, en especial en aquellos casos donde el teletrabajo es una constante ya habitual y puede ser más difícil mantener al equipo cohesionado y motivado”, concluye Rodríguez, el directivo de Spring.

Así, las empresas españolas están apostando ya, y lo harán a lo largo de todo el presente año, por la selección de figuras como las que encontramos en Los + Buscados de Spring Professional 2021.

Pixabay CC0 Public Domain. El primer fondo TREA Direct Lending (TDL I) completa su desinversión con una rentabilidad anual del 8,5%

La gestora española de direct lending especializada en deuda senior TDL ha completado la desinversión total de su primer fondo alcanzando una rentabilidad neta anual del 8,5%, lo que le ha permitido superar ampliamente su objetivo establecido en el 6%.

La entidad ha obtenido una rentabilidad un 40% superior a la rentabilidad objetivo, muy elevada considerando el entorno de tipos cero y el perfil de riesgo moderado del fondo, al tratarse de deuda senior con garantías. TDL I ha superado ampliamente no solo la rentabilidad del sector, sino también la obtenida por activos líquidos de más riesgo o por fondos de bonos high yield.

El primer fondo de la firma inició su andadura en junio de 2016 con un tamaño de 70 millones de euros, provenientes de aseguradoras, fondos de pensiones, family offices y FOND- ICO.

TDL I ha invertido en compañías españolas de propiedad mayoritariamente familiar, ayudándolas a crecer y a consolidarse en su mercado. De hecho, las inversiones han sido principalmente para financiar el crecimiento orgánico e inorgánico y, en menor medida, para refinanciar deuda existente.

Además, fue galardonado como mejor fondo europeo de préstamos a pymes (“European SME Lender of the year”) en los premios europeos organizados por la revista británica ‘’Private Debt Investor’’.

“Lo que tratamos de hacer en TDL es dar soluciones de financiación a la economía real y a su vez dar rentabilidades atractivas a los inversores en un entorno de bajos tipos de interés. Lo que más nos enorgullece es que tanto las empresas a las que prestamos como los inversores que confían su capital en nosotros están satisfechos con TDL, como demuestra el hecho que haya repetido un elevado porcentaje tanto de empresas como de inversores.”, subraya Ignacio Díez, socio fundador de TDL.

En la actualidad TDL está en proceso de inversión de su segundo fondo, donde ya ha realizado inversiones en varias empresas desembolsando más del 60% del fondo. Por el momento, la evolución de este fondo también es muy positiva, con una rentabilidad anualizada cerca del 7%.

“Tener un portfolio compuesto de compañías sólidas con buenos gestores y propietarios comprometidos es fundamental para afrontar situaciones de mercado complicadas como la provocada por la pandemia”, señala Martín Monreal, socio de TDL.

TDL está también preparando el lanzamiento de su tercer fondo para los próximos meses. Los gestores de la firma consideran que, debido a la creciente concentración bancaria y el impacto de la pandemia en el tejido industrial español, especialmente en las pymes, el direct lending jugará un papel clave durante los próximos años.

Antonio Muñoz, director de Trea AM, destaca el buen comportamiento de los activos alternativos en momentos de gran volatilidad e incertidumbre y apunta que “en direct lending es fundamental un equipo gestor de primer nivel y experimentado ya que tanto el análisis como la estructuración del crédito en PYMES es complejo y determina en gran medida el éxito de la inversión. Asimismo, de cara a asegurar un buen retorno del fondo, es de vital importancia una gestión activa de las inversiones, como ha hecho el equipo de TDL”.

Pixabay CC0 Public Domain. Fiscalidad global, China y cambio climático: los grandes temas geopolíticos que los inversores deben tener en cuenta

A medida que se acelera la adopción de ETFs de renta fija en formato UCITS dentro del ecosistema del mercado de bonos, BlackRock sigue ampliando su gama de ETFs y soluciones indexadas con el objetivo de “ayudar a los clientes a navegar las condiciones del mercado y apoyar su transición hacia carteras más sostenibles”.

Con este motivo, BlackRock ha lanzado su primer producto iShares € Green Bond UCITS ETF (GRON) y el primer producto iShares Global Govt Bond Climate UCITS ETF (CGGD) del sector. Según explica el fondo iShares € Green Bond UCITS ETF ha sido diseñado para proporcionar a los inversores un componente adicional para alinear sus carteras con la transición hacia una economía de cero emisiones netas. Replica el índice Bloomberg Barclays MSCI Euro Green Bond SRI, incluido el Nuclear Power Index, y ofrece exposición a más de 300 bonos verdes con grado de inversión denominados en euros de 160 emisores de cuatro sectores del mercado de renta fija. “El objetivo principal de un bono verde es recaudar capital e inversiones para proyectos con beneficios medioambientales, como las energías renovables, los edificios verdes, la gestión de aguas residuales, la eficiencia energética y el transporte público”, explican desde la gestora.

La transparencia ofrecida a los inversores en bonos verdes a través de los informes de impacto es una característica única del fondo, y BlackRock publicará informes propios de impacto de la cartera sobre el beneficio medioambiental de las participaciones subyacentes. Este fondo también excluye los valores relacionados con determinadas actividades empresariales, como las armas controvertidas y las armas nucleares, así como los relacionados con importantes controversias en materia de ASG.

Respecto al fondo iShares Global Govt Bond Climate UCITS ETF, esta estrategia ofrece a los inversores una exposición eficiente en cuanto a costes a bonos gubernamentales, al tiempo que incorpora el riesgo climático. BlackRock señala que este nuevo fondo replica el índice FTSE Advanced Climate Risk Adjusted World Government Bond Index y ofrece exposición a los bonos soberanos globales, tomando como punto de partida el FTSE World Government Bond Index (WGBI). El índice ajusta las ponderaciones de los países sobre la base de una evaluación prospectiva del riesgo climático al que se enfrentan los países utilizando tres pilares: el riesgo físico, el riesgo de transición y la resiliencia al cambio climático.

Este nuevo fondo complementa el actual iShares € Govt Bond Climate UCITS ETF, el primer ETF tipo UCITS de bonos soberanos climáticos domiciliado en Europa y lanzado en octubre de 2020, que incluye países de la Unión Monetaria Europea. “Estos productos ofrecen a los clientes soluciones sólidas para abordar el riesgo climático dentro de su asignación a bonos soberanos y la flexibilidad para obtener una exposición diversificada a los bonos soberanos con grado de inversión de la zona euro o del mundo”, apuntan desde la gestora.

“Estamos comprometidos a ayudar a los inversores a construir carteras sostenibles que se alineen con sus objetivos específicos. Los activos bajo gestión de nuestra gama de renta fija iShares en EMEA han crecido alrededor de un 29% en el último año, ya que los inversores los utilizan cada vez más como componentes transparentes y eficientes para acceder al mercado de bonos de forma sostenible”, ha señalado Brett Olson, director de renta fija de iShares en EMEA para BlackRock.

Estos dos lanzamientos refuerzan la expectativa de BlackRock de que el 70% de sus lanzamientos y reposicionamientos de fondos en Europa se ajusten al artículo 8 o 9 del Reglamento de divulgación sobre sostenibilidad (SFDR) de la Unión Europea. El iShares € Green Bond UCITS ETF está clasificado dentro del artículo 9 y el iShares Global Govt Bond Climate UCITS ETF está clasificado dentro del artículo 8.

Mercados emergentes a través de los ETFs

La gestora espera que la deuda de los mercados emergentes desempeñe un papel más importante en las carteras de los inversores en 2021, ya que el papel de la renta fija tradicional se ve cada vez más cuestionado. Por ello, BlackRock ha ampliado su gama insignia de renta fija de mercados emergentes con el lanzamiento del iShares J.P. Morgan $ EM Investment Grade Bond UCITS ETF (IGEM).

Según explica, el fondo iShares J.P. Morgan $ EM Investment Grade Bond UCITS ETF ofrece exposición a los bonos soberanos denominados en dólares estadounidenses emitidos por países de mercados emergentes con calificación de grado de inversión.

“En nuestra opinión, los mercados emergentes son una de las pocas clases de activos que ofrecen un rendimiento atractivo y presentan un valor relativo frente a otras clases de activos. A medida que los inversores traten de abordar los retos estratégicos de construcción de carteras a los que se enfrentan, seguiremos ampliando nuestra gama para proporcionar a los inversores las herramientas que necesitan para navegar por los diferentes nichos del mercado de renta fija”, ha añadido Olson.

Actualmente, BlackRock ofrece 11 fondos iShares de mercados emergentes con más de 30.000 millones de dólares estadounidenses en activos bajo gestión que ofrecen una exposición diversificada a más de 70 países, incluyendo opciones sostenibles.

CNP Assurances y su socio Tikehau Capital, grupo de gestión de activos alternativos, lanzan el primer producto de capital privado vinculado al sector de la transición energética, exclusivamente para los clientes de CNP Patrimoine.

El unit-linked CNP Relance et Climat permite a inversores particulares acceder, a través del fondo de capital riesgo de Tikehau Capital dedicado a la transición energética, a inversiones en activos no cotizados, invirtiendo en la economía real para responder a la emergencia climática.

A través de esta asociación, CNP Assurances pretende proporcionar a los clientes particulares de sus socios una herramienta de inversión que ofrezca una alternativa atractiva a las inversiones cotizadas mediante el acceso a un fondo de capital privado hasta ahora reservado para inversores institucionales.

Así, esta inversión ayuda a financiar la economía real apoyando el crecimiento de empresas cuidadosamente seleccionadas por Tikehau Capital por su potencial de crecimiento y su contribución a la lucha contra el cambio climático.

Tikehau Capital lanzó el primer fondo de capital privado dedicado a la transición energética en 2018. El Grupo invirtió 100 millones de euros en el fondo, y CNP Assurances es uno de los principales inversores.

Se trata de una plataforma única en el mundo cuyo objetivo es acelerar el crecimiento de las pymes y empresas europeas de tamaño medio que ya están respondiendo a la emergencia climática y contribuyendo a la transición hacia una economía baja en carbono.

El fondo de transición energética de Tikehau Capital, que ha atraído 1.000 millones de euros por parte de inversores institucionales, entre los que se encuentra CNP Assurances, fue etiquetado como «Relaunch» a finales de 2020, una iniciativa creada por el gobierno francés en el marco del plan de recuperación económica para hacer frente a la crisis sanitaria.

La crisis del COVID-19 ha puesto de manifiesto el déficit patrimonial de las pymes y las ISEs y la necesidad imperiosa de acelerar la transición hacia una economía con menos emisiones de carbono. Por lo tanto, es vital que estos ahorros se dirijan eficazmente a la financiación de las empresas y de la economía real, ya que ayudan a construir el crecimiento futuro y un modelo de producción menos dependiente de los combustibles fósiles, explica la entidad en un comunicado.

«Nos complace ofrecer a nuestros socios esta nueva herramienta para diversificar el ahorro de sus clientes. En el ámbito de los seguros de vida, este producto vinculado al capital privado da más sentido al ahorro al contribuir a la financiación de la transición energética, que representará la mayor oportunidad de inversión en los próximos diez años. CNP Relance et Climat también contribuye al compromiso de CNP Assurances con la transición energética y con la limitación del calentamiento global de acuerdo con el Acuerdo de París», aseguran Cécile Blondeau-Dallet y François Guilgot, codirectores de la Unidad de Negocio de Ingeniería y Gestión de Patrimonios de CNP Assurances.

«El ahorro mundial representa 80 billones de dólares. Según la Agencia Internacional de la Energía, el 10% de este ahorro podría servir para cubrir las necesidades de inversión de los próximos diez años para la transición energética y respetar así el Acuerdo de París y las recomendaciones del IPCC², que pretenden limitar el calentamiento global por debajo de los dos grados. Creemos que es un objetivo alcanzable y que este fondo está alineado con esa meta. A través de esta iniciativa con CNP Assurances, estamos brindando a los inversores particulares la oportunidad de contribuir a restaurar la capacidad de inversión de las empresas que están saliendo de la crisis. Al mismo tiempo, responde a su creciente demanda de dar sentido a sus ahorros, al tiempo que les proporciona una revalorización de sus inversiones», ha declarado Emmanuel Laillier, responsable de Private Equity de Tikehau Capital, junto con Mathieu Badjeck y Pierre Abadie, cogestores del fondo de transición energética de Tikehau Capital.

Foto cedidaYves Perrier, consejero delegado de Amundi.. Amundi firma con Société Générale el acuerdo marco para la compra de Lyxor

Amundi anuncia que ha iniciado negociaciones en exclusiva con Société Générale para la adquisición de Lyxor por 825 millones de euros (755 millones de euros excluyendo el exceso de capital), importe que pagaría en efectivo.

Según ha explicado la gestora, esta operación permitiría a Amundi acelerar el desarrollo de su negocio de ETFs, además de complementar su oferta de fondos de gestión activa, en particular las soluciones de inversión en activos alternativos líquidos y el asesoramiento.

Se espera que la transacción se complete en febrero de 2022, como muy tarde, tras consultarse a los respectivos comités de empresa y lograr las autorizaciones reglamentarias necesarias.

En este sentido, gracias a esta adquisición, Amundi se convertiría en el líder europeo en ETFscon 142.000 millones de euros de activos bajo gestión tras la combinación de ambas firmas, una cuota de mercado del 14% en Europa y un perfil diversificado en términos de clientes y presencia geográfica. Por parte del grupo Crédit Agricole, esta compra se inscribe en su estrategia para reforzar su posición en las actividades de captación de activos.

Para entender esta operación, hay que tener en cuenta que Lyxor, fundada en 1998, ha sido una de las firmas pioneras en el mercado de ETFs en Europa. Actualmente cuenta con 124.000 millones de euros en activos bajo gestión y es uno de los principales actores del mercado de ETFs con 77.000 millones de euros en activos bajo gestión y una cuota de mercado del 7,4% en Europa. Además, desde Amundi, destacan que Lyxor cuenta con una amplia experiencia en la gestión activa de fondos, especialmente a través de su plataforma alternativa.

“La adquisición de Lyxor acelerará el desarrollo de Amundi, ya que reforzará nuestra experiencia, sobre todo en la gestión de ETFs y activos alternativos, y nos permite acoger a equipos de personas altamente cualificados. Esta adquisición se inscribe en la estrategia de refuerzo del grupo Crédit Agricole en el ámbito de la captación de activos. También reforzará las relaciones comerciales con nuestro socio histórico Société Générale. Por último, al crear en Francia el líder europeo en gestión de activos pasivos, contribuirá al posicionamiento post-Brexit de la plaza financiera de París”, ha destacado Yves Perrier, consejero delegado de Amundi.

Por su parte, Valérie Baudson, consejera delegada adjunta de Amundi, ha declarado: “Nos alegramos y estamos deseando dar la bienvenida a los profesionales de los equipos de Lyxor. La combinación de ambas firmas nos permitirá acelerar nuestro desarrollo en los segmentos de ETFs, gestión de activos alternativos y soluciones de inversión”.