Lucas Monjardín, socio y vicepresidente de Value Tree, apunta a ideas de inversión en varias empresas, como Uber, y un ETF de plata ante una posible corrección de los mercados en verano. Al otro lado, es cauto con sectores que han subido mucho, como defensa, o semiconductores y energía, por el precio del petróleo. Y apunta a tres riesgos estivales: las negociaciones sobre las tarifas a las importaciones, un repunte inesperado de la inflación y menores expectativas de bajadas de tipos en EE.UU. Nos lo cuenta en esta nueva edición de «Un verano para invertir»; reproducimos sus respuestas a continuación.

De cara a estos meses de verano, ¿cuál es la idea, la mejor idea, que destacarías para invertir?

Kering: la compañía atraviesa un año clave de reestructuración, con resultados en descenso, pero también señales de fondo que invitan al optimismo. Tras un inicio de año débil, se espera que el segundo semestre marque un punto de inflexión gracias a la renovación creativa, la llegada del nuevo CEO y el debut de varias colecciones. Aunque 2025 será un ejercicio complicado, podría sentar las bases de una sólida recuperación en 2026 y 2027.

Tencent Music: reiteramos nuestra opinión positiva, con estimaciones y múltiplos más altos para reflejar su fuerte posicionamiento en el entretenimiento asiático. Creemos que TME está evolucionando de ser un jugador enfocado en el streaming a convertirse en una potencia musical integral (desde música y audio hasta sellos discográficos y experiencias en vivo), con una mayor presencia en contenido y artistas. Esta expansión hacia arriba en la cadena de valor podría mejorar el poder de fijación de precios de TME, al reducir la dependencia de licencias y diversificar sus vías de monetización.

Uber: destacamos iniciativas estratégicas clave que posicionan a Uber para el crecimiento futuro, como el desarrollo de vehículos autónomos (la empresa anunció cinco nuevas alianzas en este ámbito en la semana previa a la presentación de resultados, lo que demuestra su compromiso con el futuro del transporte); la fortaleza del negocio principal (Uber sigue enfocándose en aprovechar la solidez constante de su negocio principal para financiar inversiones en oportunidades de crecimiento futuro) y la retención de usuarios (se reportó una mejora en la retención de usuarios, lo cual respalda un crecimiento sostenible a largo plazo al reducir los costos de adquisición de clientes e incrementar el valor de vida del cliente).

Plata ETF: un ETF de plata, como medida de protección ante una posible corrección de los mercados (algunos en máximos) en el caso de un susto de los mercados y sobre todo por el diferencial de su precio contra el Oro (XAU Index).

De forma contraria, un activo con el que habría que ser cautos este verano, y los motivos…

Sectores que han subido mucho, como defensa, o semiconductores y energía, por el precio del petróleo.

También de cara al verano, ¿cuáles son los principales riesgos que podrán afrontar los inversores? (guerra arancelaria, tensiones geopolíticas, aumento de la inflación…)

Las negociaciones sobre las tarifas a las importaciones, que se estanquen o empeoren. Un repunte inesperado de la inflación. Menores expectativas de bajadas de tipos en EE.UU.

¿Cómo te gustaría encontrar los mercados cuando vuelvas en septiembre de vacaciones? Un deseo de verano…

Me gustaría encontrar los mercados con unas valoraciones menos exigentes. Y unos niveles de volatilidad más bajos.

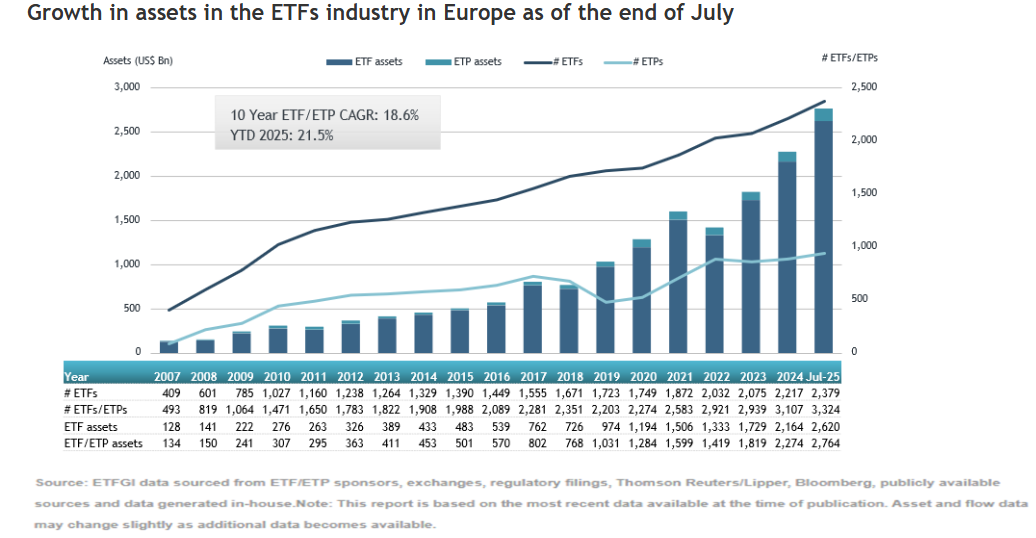

Un nuevo mes, un nuevo récord. La industria europea de ETFs no pierde fuerza y cierra julio con un patrimonio de 2,76 billones de dólares, según los datos publicados por ETFGI. Durante ese mes, se produjeron entradas netas por 31.180 millones de dólares, lo que llevó las entradas netas acumuladas hasta la fecha a un total récord de 207.280 millones de dólares.

«En el último año, los ETFs en Europa han atraído entradas netas por 350.520 millones de dólares. Julio marcó el 34º mes consecutivo de entradas netas en los ETFs listados en Europa, lo que refleja un crecimiento constante. Los ETFs de renta variable han sido los más destacados, con entradas netas de 23.650 millones de dólares en julio, llevando las entradas acumuladas en lo que va del año a 144.30 mil millones de dólares, significativamente superiores a los 89.450 millones de dólares registrados a finales de julio de 2024″, indican desde ETFGI.

Los ETFs de renta fija vieron entradas netas de 3.230 millones de dólares en julio, con un total acumulado de 35.920 millones de dólares en lo que va del año, ligeramente por debajo de los 36.440 millones de dólares registrados en el mismo periodo de 2024. Por su parte, los ETFs de commodities reportaron entradas netas de 911.67 millones de dólares en julio, lo que elevó las entradas acumuladas a 7.960 millones de dólares, en comparación con los 4.890 millones de dólares en salidas netas del año anterior.

Los ETFs activos también han continuado ganando terreno, atrayendo 3.420 millones de dólares en julio, lo que eleva las entradas netas acumuladas a 16.780 millones, más del doble de los 6.740 millones de dólares registrados a finales de julio de 2024.

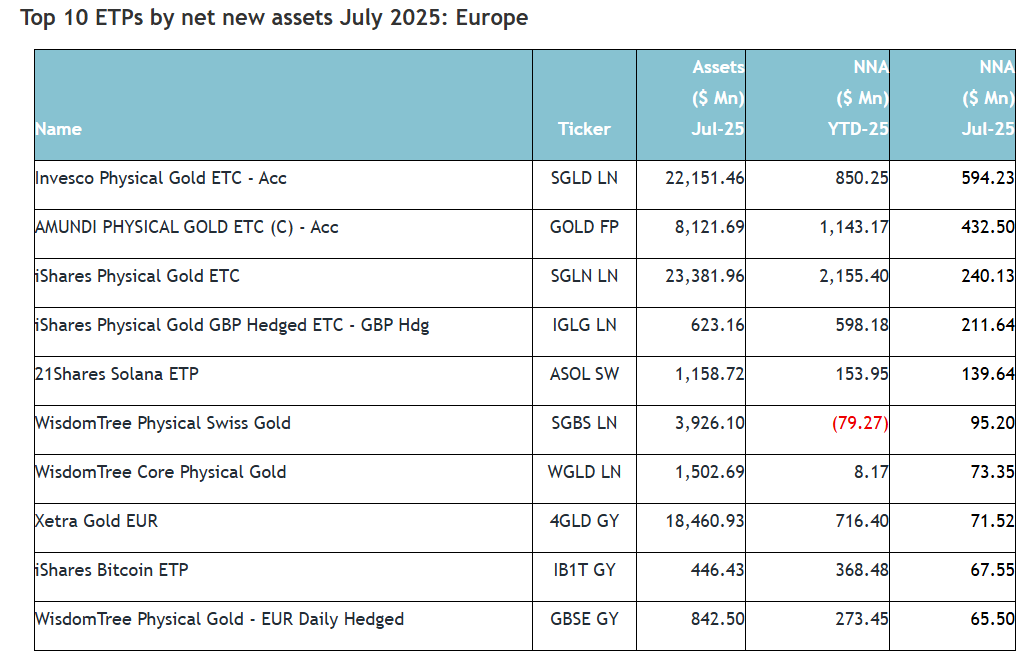

Estas cifras se deben en parte a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 15.19 mil millones de dólares en julio. El ETF iShares Core MSCI World UCITS (IWDA LN) lideró la lista, con la mayor entrada neta individual de 2.06 mil millones de dólares. Los 10 principales ETPs por activos netos nuevos también acumularon 1.99 mil millones de dólares en julio, destacando el Invesco Physical Gold ETC – Acc (SGLD LN), que reunió 594.23 millones de dólares, siendo la mayor entrada individual neta.

Las estimaciones del sector apuntan a que los mercados privados pasarán de los 13 billones de dólares actuales a más de 20 billones en 2030. Pero antes de llegar a esa fecha, los inversores deberán afrontar un segundo semestre de 2025 cargado de incertidumbre. Sobre esta visión más a corto plazo, las principales firmas de inversión se han pronunciado en sus outlooks de mitad de año, que coinciden en que los activos alternativos seguirán teniendo sentido en las carteras de los inversores.

Por ejemplo, en opinión de Goldman Sachs AM, los mercados privados, los hedge funds y las estrategias de cobertura ante riesgos extremos pueden ofrecer rutas alternativas hacia la resiliencia, además de brindar exposición a temas de crecimiento persistente y acelerado. “En los mercados privados, seguimos esperando una fuerte demanda por parte de los inversores hacia el crédito privado, impulsada por sus históricamente atractivos rendimientos ajustados al riesgo y sus beneficios de diversificación”, reconocen.

Además, añaden que, para los inversores que necesitan liquidez o buscan reequilibrar sus carteras, las innovaciones continuas en los mercados secundarios están ofreciendo nuevas opciones. “También creemos que el entorno actual seguirá favoreciendo la generación de alfa por parte de los hedge funds, al mismo tiempo que refuerza el valor de diversificación que estas inversiones han proporcionado históricamente”, afirman.

Desde la óptica de M&G, consideran que la reciente recuperación de los mercados privados probablemente no se verá desviada por los eventos recientes, ya que “los impulsores de crecimiento estructural siguen vigentes y continuarán”, señalan. Y añaden: “Las perspectivas para el crédito privado son más positivas que antes, con márgenes y demanda que probablemente mejorarán. El capital privado podría verse afectado por mayores costos de financiación y un entorno operativo más complicado para las inversiones. La naturaleza no cotizada de los mercados privados probablemente esté protegiendo a los inversores de lo peor de la volatilidad del mercado a corto plazo, al tiempo que preserva los atractivos a largo plazo de esta clase de activos”, insisten.

Peter Branner, CIO de de Aberdeen Investments, y Paul Diggle, Chief Economist de Aberdeen Investments, consideran que los mercados privados son una oportunidad estructural dado que se encuentran una situación “idónea” gracias a un entorno de tipos de interés a la baja, a un crecimiento económico que se ralentiza, pero no se contrae, y a un historial de oferta insuficiente de activos de calidad en áreas como el inmobiliario, las infraestructuras y el crédito privado.

Ideas de inversión

A la hora de hablar de ideas concretas, desde Goldman Sachs AM señalan que las soluciones de financiación flexibles, como el capital híbrido, pueden ayudar a las empresas con fundamentos sólidos a optimizar sus estructuras de capital. “En un entorno macroeconómico impredecible, vemos oportunidades para invertir en temas de crecimiento persistente y acelerado. El aumento del gasto en defensa e infraestructuras en los mercados desarrollados refuerza la solidez de la seguridad económica, a pesar de la reciente volatilidad a corto plazo en los mercados bursátiles. La inteligencia artificial, la transición hacia energías limpias y el retorno de la producción industrial están impulsando una fuerte demanda de energía y electricidad. Creemos que será necesario un mayor crédito privado orientado a la transición climática para ampliar las soluciones energéticas a través de distintos países y casos de uso”, argumentan desde la gestora.

Según las gestoras, el crédito privado ha sido uno de los activos alternativos más atractivos durante los primeros seis meses del año y lo seguirá siendo los próximos seis restantes. “En los mercados privados, el aumento de los costes de financiación podría representar un desafío para las empresas más arriesgadas, poco convencionales y/o aquellas con flujos de caja a largo plazo expuestos a la incertidumbre. No obstante, a pesar de los desafíos, podrían surgir oportunidades para inversores especializados en deuda, así como un mayor incentivo para que las empresas se financien a través de partes más dispuestas a evaluar sus condiciones específicas”, argumentan desde M&G.

Para la gestora esta no es la única idea de inversión para el segundo semestre, también consideran que el real estate puede verse poco afectado por la incertidumbre. “Si bien es posible, parece poco probable que un entorno económico o corporativo más débil perjudique notablemente la actual y sólida demanda de ocupación. De hecho, la oferta limitada y la evidencia constante de aumento en los niveles de alquiler sugieren que la recuperación inmobiliaria actual está bien fundamentada”, explican.

En ese sentido, los dos expertos de Aberdeen Investments añaden: “El mercado inmobiliario directo global parece atractivo, con una mejora de los mercados de ocupación y de crédito, pero con una oferta limitada. La diversificación de la cartera es importante en un mundo impredecible. Con señales cada vez más frecuentes de correlación positiva entre la renta variable y la renta fija —ambas suben y bajan al unísono—, las carteras estándar de renta fija y renta variable no proporcionarán suficiente diversificación”.

En cambio desde M&G advierten de que no todas las áreas del universo de los mercados privados serían inmunes a una caída de la confianza del mercado, y para private equity, la situación podría volverse más complicada: “Si el mundo se resigna a unos niveles arancelarios más altos que los actuales, esto podría tener un efecto inflacionario, dificultando la capacidad de los bancos centrales para reducir los tipos de interés tanto o tan rápidamente como se esperaba. Esto incrementaría los costes de financiación para el capital privado. El entorno operativo para las empresas también se vería afectado, lo que posiblemente prolongaría los períodos de tenencia de activos y dificultaría las salidas (exits)”.

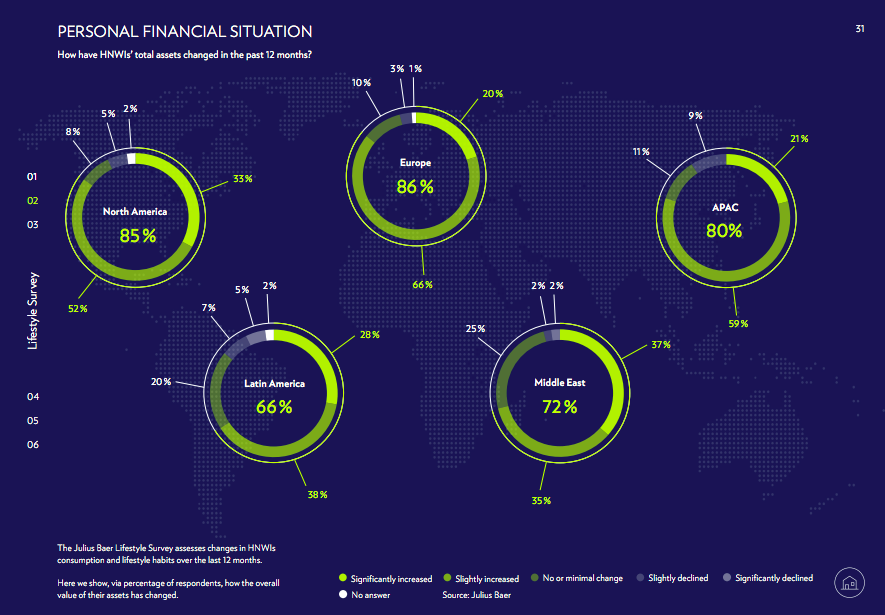

Los ricos no son ajenos al momento de volatilidad e incertidumbre que marca el contexto global. Muestra de ello es que la última encuesta sobre estilo de vida de Julius Baer, que se encuentra en su cuarto año, revela profundos cambios en las actitudes y comportamientos de los individuos con un alto poder adquisitivo (HNWI) en todo el mundo.

En concreto, en medio de las crecientes tensiones geopolíticas y la incertidumbre económica, las personas adineradas buscan cada vez más un equilibrio entre el deseo de disfrutar de la vida presente y la planificación a largo plazo para el futuro.

Un hallazgo clave de este año es el enfoque casi universal en la longevidad. Entre el 87% (Norteamérica) y el 100 % (Asia-Pacífico) de los encuestados afirman tomar medidas activas para prolongar su vida, desde adoptar estilos de vida más saludables hasta explorar intervenciones de vanguardia como la terapia génica y los tratamientos criogénicos. Simultáneamente, la longevidad financiera se ha convertido en una preocupación igualmente crítica, y la mayoría de los encuestados indica que ajustaría sus estrategias patrimoniales si se enfrentaran a una mayor esperanza de vida.

Además, la creación de riqueza sigue siendo la principal prioridad a nivel mundial, pero la preservación del patrimonio ha cobrado importancia, especialmente en Europa y Norteamérica, donde prevalece un enfoque de inversión más conservador. Por el contrario, los HNWI de Asia-Pacífico, Oriente Medio y Latinoamérica continúan asumiendo mayores niveles de riesgo y diversificando sus carteras en consonancia con sus valores personales y las nuevas tendencias globales.

Por último, a la hora de analizar su estilo de vida, la encuesta confirma la transición continua del consumo material hacia las experiencias. “Si bien el gasto en bienes de lujo se ha moderado, la demanda de restaurantes de alta cocina, viajes exclusivos y experiencias de lujo se mantiene sólida. Esto refleja una evolución más amplia en cómo los HNWIs definen el lujo, centrándose cada vez más en el estilo de vida, el bienestar y las experiencias significativas por sobre las posesiones”, concluyen desde Julius Baer.

En pleno proceso de negociaciones arancelarias, la política comercial de Estados Unidos continúa siendo una de las mayores fuentes de incertidumbre para muchos países. En Asia, destaca el acuerdo arancelario entre EE.UU. y Japón, mientras los mercados y los inversores esperan que China cierre el suyo. Ahora bien, ¿qué supone lo pactado por el gobierno nipón?

Para abordar esta cuestión, Natixis CIB ha elaborado el informe ‘Previsión del Banco de Japón: avances positivos en las negociaciones arancelarias, pero aún es prematuro subir los tipos en julio’. En él, la entidad destaca la importancia del acuerdo comercial en curso, recordando que Estados Unidos es el principal socio comercial de Japón, lo que hace especialmente relevante cualquier avance en este ámbito.

Según el análisis, las posiciones especulativas en torno al yen han ido reduciéndose, lo que podría haber contribuido a la reciente debilidad de la moneda japonesa. Una subida de los tipos de interés por parte del Banco de Japón podría reforzar el valor del yen, ayudando así a contener la inflación provocada por el encarecimiento de las importaciones, que ha afectado negativamente a los salarios reales. Sin embargo, Natixis CIB también señala que es probable que el Banco de Japón opte por no subir los tipos en su reunión del 31 de julio, ya que querrá esperar a evaluar con mayor claridad el impacto económico de los aranceles antes de tomar una decisión.

La renta variable ha repuntado con fuerza en lo que va de año, apoyada por unas condiciones financieras ampliamente acomodaticias. Para los inversores, el gran reto es diversificar su exposición sin olvidarse de los activos norteamericanos, pero buscando oportunidades en Europa y en mercados emergentes.

“La temporada de resultados del segundo trimestre está dejando sorpresas razonablemente positivas frente a las expectativas de los analistas, tras los importantes recortes previos a su inicio. Los indicadores de confianza, como el Sentix, el IFO y los PMIs, siguen mostrando resistencia, y se espera que las políticas de China continúen apoyando la economía. De forma similar, la UE se está beneficiando del plan de defensa y del bazuca aleman. La prórroga de los recortes fiscales en EE.UU. debería seguir reforzando la confianza empresarial y, por último, las valoraciones fuera de EE.UU. respaldan unas rentabilidades razonables a futuro”, señala Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments), haciendo balance.

Europa mantiene su atractivo

En opinión de Raphaël Thuin, jefe de Estrategias de Mercados de Capitales de Tikehau Capital y Nina Majstorovic, especialista en Inversiones, estrategias de Mercados de Capitales de Tikehau Capital, aunque las elevadas valoraciones, sobre todo en la renta variable estadounidense, dejan poco margen de error, el aumento de la dispersión abre oportunidades de inversión en segmentos específicos.

Según su visión, Europa presenta una oportunidad clara. “El descuento histórico frente a EE.UU., la infraexposición de los inversores y el nuevo impulso a conceptos como soberanía, autonomía y resiliencia sustentan sectores estratégicos como defensa, tecnología, infraestructuras, energía y salud”, destacan. Dentro de este contexto, los expertos de Tikehau Capital muestran preferencia por la exposición a bancos periféricos (España, Portugal, Grecia), ya que han reforzado significativamente sus balances.

Una visión que también comparten desde BlackRock. “A pesar de los recortes de tipos del BCE, los bancos europeos han mantenido una sólida rentabilidad. Con los tipos estabilizándose en torno al 2 %, seguimos apostando por los bancos capaces de retribuir a sus accionistas con dividendos y recompras de acciones. Estas entidades siguen bien posicionadas para obtener buenos resultados en un entorno de tipos bajos”, argumenta la gestora en su informe de perspectivas para el tercer trimestre del año.

Además del sector financiero, BlackRock cree que la calidad es clave para el rendimiento de Europa en la segunda mitad del año y posteriormente. “Vemos oportunidades para que los gestores activos encuentren empresas de calidad en sectores de alta calidad. Por ejemplo, los fabricantes de semiconductores europeos y sus proveedores están preparados para crecer, beneficiándose de la inversión global en inteligencia artificial y del aumento de las inversiones. También el sector del lujo está bien posicionado para ofrecer un crecimiento de los beneficios superior al del mercado. Nos decantamos por marcas selectas de alta gama con un fuerte poder de fijación de precios que ayude a compensar el impacto de los aranceles”, afirma la gestora.

También mercados emergentes

Según la visión de algunas gestoras, los mercados emergentes ofrecen algunas de las mejores oportunidades. “Esperamos que estas economías crezcan 4% este año y el próximo, en comparación con alrededor de 1,2% del mundo desarrollado, y esperamos se mantenga el próximo año hasta máximo de dos décadas, con mejora de la dinámica de producción industrial, sobre todo en China, relajación de los bancos centrales y divisas baratas. Esta ventaja ha impulsado la apreciación de estas monedas, que siguen infravaloradas más de 10%. También somos optimistas sobre acciones chinas. El Banco Popular de China ha adoptado una postura acomodaticia por primera vez desde la gran crisis financiera mundial, con hincapié en una aplicación más eficiente y de impacto de las políticas de estímulo. Pekín está dispuesto a apoyar la economía con mayor flexibilización y planea eliminar gradualmente a los jugadores más débiles para abordar el exceso de capacidad en las industrias, que genera deflación”, sostiene Luca Paolini, estratega jefe de Pictet AM.

Matt Williams, Senior Investment Director de Aberdeen Investments, pone el foco en las oportunidades de Asia. “Dentro de China, seguimos dando prioridad al consumo interno y a los sectores de servicios, que cuentan con flujos de caja saneados y mejores perspectivas de crecimiento y rentabilidad que los sectores financiero, inmobiliario, exportador y de infraestructuras. En general, seguimos prefiriendo los países con balances sólidos y flujos de caja robustos, cuyos valores cumplen nuestros criterios bottom-up y reflejan un enfoque centrado en la solidez del balance, el flujo de caja y la rentabilidad para los accionistas”, apunta Williams.

EE.UU.: oportunidades selectivas

Ahora bien, los inversores no quieren quedarse fuera del buen momento de mercado que viven. En este sentido, los expertos de Tikehau Capital consideran que el tener exposición al sector tecnológico sigue siendo crucial. “A pesar de la corrección en las valoraciones de los llamados 7 Magníficos, el crecimiento de beneficios continúa especialmente en áreas como inteligencia artificial, publicidad online y servicios en la nube”, reconocen.

Por ello apuesta por una selección rigurosa de valores. “Además, el entorno actual podría favorecer a los valores defensivos, destacando el potencial del sector sanitario, en particular segmentos como tecnología médica y veterinaria. Aunque persisten las incertidumbres, seguir invertidos sigue siendo esencial. El crecimiento sigue siendo positivo, el ciclo de desinflación es más visible y la reasignación de flujos favorece a Europa. Sin embargo, es clave mantener liquidez y priorizar la selección de activos mediante análisis fundamental”, concluyen los expertos de la gestora.

Recientemente, tuve la suerte de compartir cena y conversación con dos destacados expertos en defensa de la UE y en el panorama general de la seguridad en Europa, en un evento organizado por Janus Henderson para sus clientes con el fin de debatir este tema tan importante para los mercados actuales.

La cumbre de la OTAN fue importante, no solo por las cuestiones estratégicas relacionadas con la defensa, sino también por los reajustes geopolíticos, los riesgos para los activos europeos y la alteración de los mercados en todos los sectores. Todo ello podría generar oportunidades para los inversores ágiles, lo que se ajusta al enfoque activo de Janus Henderson.

En los días anteriores al evento, se prestó gran atención a la cumbre de la OTAN celebrada los días 24 y 25 de junio, en un contexto marcado por los cambios en la doctrina de defensa de EE. UU. y la creciente incertidumbre sobre el compromiso de este país con la Alianza y con Europa. Los recientes discursos del secretario de Defensa estadounidense, Hegseth, y del presidente Trump reiteraron la urgencia de que Europa vuelva a enfocarse en el gasto en defensa, lo que lo convierte en un tema clave para los inversores de todo el espectro, desde la renta variable hasta la renta fija.

Perspectivas de expertos

Los principales destacados de la cena fueron el general Sir Nicholas Carter, consumado experto en estrategia con décadas de experiencia militar, que ha sido asesor militar principal del primer ministro del Reino Unido y jefe del Estado Mayor, máximo responsable del Ejército británico, y el general Sir John Carter, exjefe de la Inteligencia Militar y actual director de Inteligencia de la Defensa. El general Carter estuvo acompañado por la baronesa Catherine Ashton, distinguida diplomática británica y candidata al Premio Nobel de la Paz, quien, entre otros cargos destacados, fue la primera Alta Representante de la Unión Europea para Asuntos Exteriores y Política de Seguridad, de 2009 a 2014.

Fue una oportunidad de las que tanto nos gustan, para poner a prueba nuestras hipótesis con la opinión directa de personas que han participado en la toma de decisiones de alto nivel en ámbitos que tienen enormes repercusiones para todos nosotros. No solo en términos de perspectivas y retos de mercado, sino también por lo que respecta a los cambios en la dinámica geopolítica que subyace a nuestras vidas.

Tras el evento, resultó útil reflexionar sobre este cambio histórico en la estrategia hacia las necesidades de seguridad de Europa, dado que tiene consecuencias potencialmente importantes para los inversores, ya que los países (y las regiones) buscan dar prioridad a sus propios intereses.

La defensa es ahora una prioridad en Europa

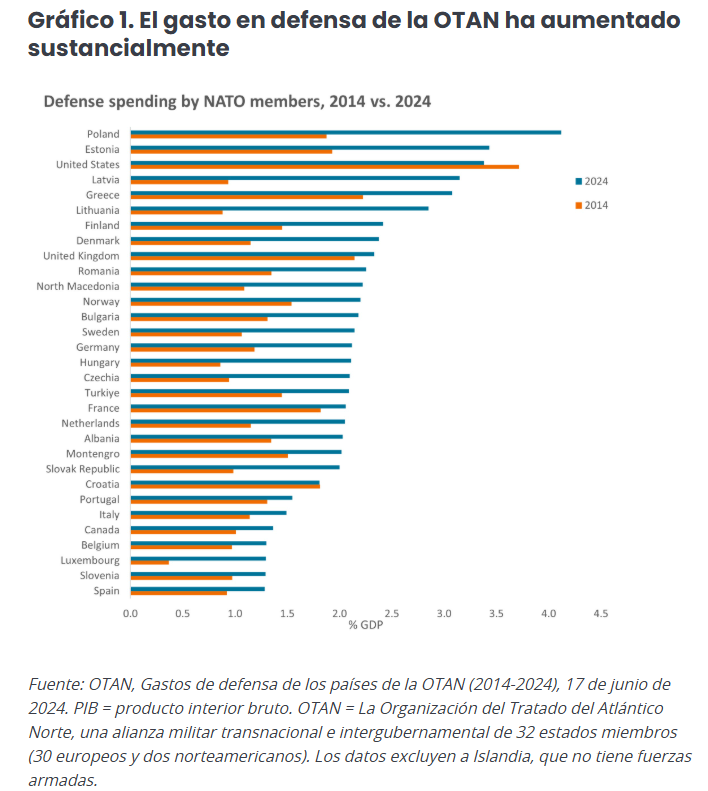

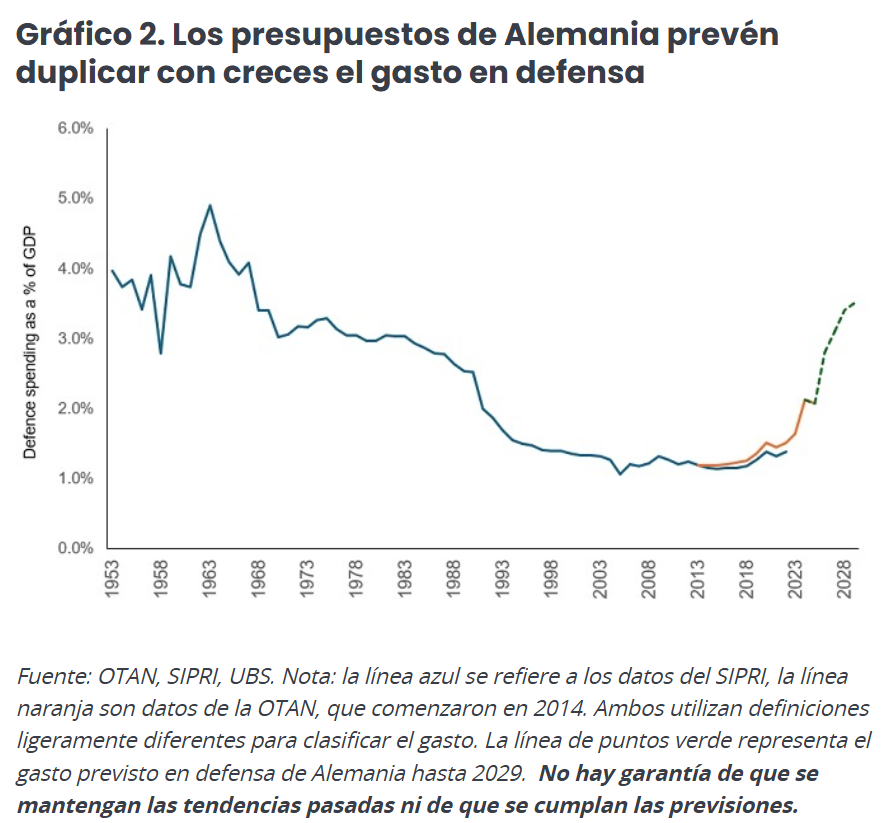

La positiva cumbre de la OTAN parece haber resuelto buena parte de las tensiones a largo plazo entre EE. UU. y otros países de la OTAN que han quedado al descubierto en las últimas semanas. Tras el compromiso de los miembros europeos de la OTAN de destinar el 5% del PIB anual a defensa, repartido entre un 3,5% para «defensa básica» y un 1,5% para «seguridad ampliada», EE. UU. parece sentirse más cómodo dentro del marco actual de la OTAN. Esto acelera la tendencia al incremento del gasto en defensa de los miembros de la OTAN que hemos observado durante la última década (gráfico 1):

La cumbre adoptó nuevas vías para lo que se exigirá a Europa en materia de seguridad y defensa, así como su necesidad de alcanzar la autonomía estratégica. También aportó cierta claridad sobre lo que EE. UU. está dispuesto a comprometer, en consonancia con sus intereses creados, en un momento en que dicho país está apuntando a un cambio de enfoque de Europa hacia la región indopacífica.

Lo que quedó claro es que Europa sigue dependiendo en gran medida de la inteligencia, la tecnología de reconocimiento y las capacidades de defensa de EE. UU., algo que llevará años desarrollar de forma independiente. El aumento del gasto debe ir de la mano de una mayor cohesión, superando los problemas de interoperabilidad entre las capacidades militares de los miembros de la OTAN.

También se reconoce que los Estados miembros de Europa deben mejorar sus procesos de contratación pública para garantizar un uso más óptimo del dinero. La complejidad de las cadenas de suministro europeas en materia de defensa hace que la reconstrucción de la capacidad probablemente será lenta y difícil, y que deba centrarse en avances significativos a gran escala, en lugar de en pequeños volúmenes de equipos costosos.

Consecuencias para los inversores

La necesidad imperiosa de los Estados de «comprar europeo» en seguridad y defensa ha cobrado un gran impulso, gracias a una confluencia de presiones geopolíticas, la atención prestada a la resiliencia de las cadenas de suministro y los cambios políticos internos en Europa. La presión para los inversores consiste en identificar aquellas empresas que están mejor posicionadas para satisfacer esas necesidades actuales y futuras, no solo en el mercado de la seguridad, sino en todos los sectores e industrias, como el transporte, la energía y los suministros públicos, la tecnología, las comunicaciones, la vigilancia, etc.

También se reconoce que las infraestructuras físicas y digitales críticas requieren protección frente a amenazas «híbridas», que incluyen los sistemas cibernéticos y de comunicaciones, las redes energéticas, las redes de transporte y los cables y tuberías submarinos, lo que está generando una serie de oportunidades para los inversores en todas las clases de activos.

Los retos de seguridad que afronta Europa han obligado a cambiar radicalmente la actitud hacia las capacidades de defensa, pero también tienen repercusiones en la economía en general. El aumento del gasto en defensa suscita un debate sobre las normas fiscales (a nivel nacional y supranacional). Esperamos importantes concesiones políticas y fiscales, a medida que cobren relevancia los debates sobre «bienestar frente a guerra», pero también presiones positivas para que la UE lleve a cabo reformas que impulsen el crecimiento.

Hemos visto cómo la UE ha respondido a esta presión, como demuestran las reformas bancarias del Banco Central Europeo (BCE), las actualizaciones normativas sobre las titulizaciones en la UE y la relajación de las normas sobre la deuda por parte de Alemania, entre otras medidas, con una gran asignación adicional prevista para el gasto en defensa (gráfico 2). Cambios como este pueden contribuir a mejorar la competitividad, impulsando el crecimiento y atrayendo inversiones.

La desglobalización refleja las tensiones globales

En el pasado, la influencia de la globalización y el desarrollo de cadenas de suministro muy integradas facilitaron el crecimiento del comercio con países de menor coste, lo que dio lugar a importaciones más baratas. Estamos asistiendo al fin de la globalización como factor limitador de la inflación, a medida que volvemos a un mundo más multipolar.

Aunque la globalización dista mucho de ser el único factor determinante de la evolución de la inflación, es probable que las renovadas tensiones geopolíticas, desencadenadas por el proteccionismo comercial impulsado por EE. UU. (incluidos los aranceles), alteren el comercio y el suministro mundiales, con el consiguiente impacto en los precios. Las empresas y los gobiernos están reaccionando ante este cambio para intentar mitigar los riesgos, lo que se refleja en la tendencia hacia la relocalización, la internalización o el acercamiento, con un impacto potencial en las cadenas de suministro que varía entre países. Esto se aplica no solo al comercio de bienes físicos, ya que las diferentes jurisdicciones dan prioridad a sus propias necesidades económicas y políticas, sino también a los servicios.

Este entorno en rápida evolución aumenta el riesgo de shocksimprevistos y cambios repentinos, tanto en el comercio como en las divergencias normativas. Aunque esperamos que persista una mayor volatilidad, las reformas que se están llevando a cabo en Europa podrían ser positivas a largo plazo tanto para las perspectivas de crecimiento europeas como para los mercados bursátiles.

Miedo a perderse algo (FOMO)

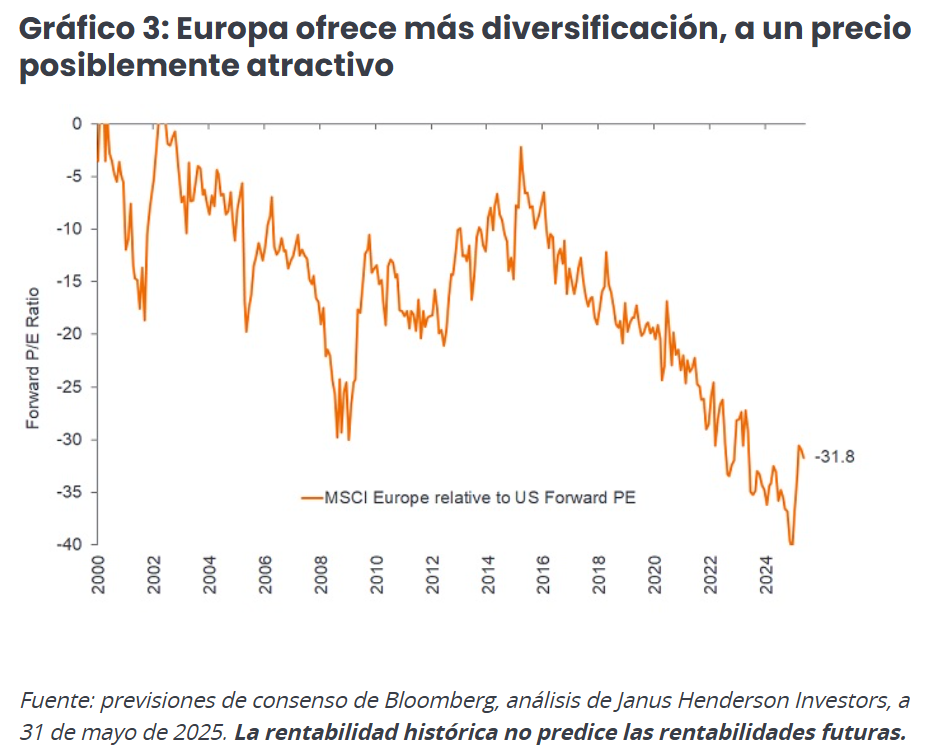

El inicio de 2025 ha traído consigo un cierto reajuste en los mercados financieros, pues la incertidumbre en EE. UU. ha abierto la puerta a un período de relativa fortaleza para la renta variable europea sumamente esperado. El aumento de la asignación de capital a Europa por parte de los inversores llega en un momento en el que la UE está asumiendo importantes compromisos de gasto en respuesta a la evolución de los riesgos mundiales. Pero lo que también queda claro es que Europa sigue ofreciendo una mayor diversificación en sus mercados que EE. UU. y sigue presentando unos precios muy atractivos en comparación con el pasado (gráfico 3).

El ciclo más reciente de rentabilidad superior del mercado bursátil estadounidense se originó en el período posterior a la crisis financiera. La duración de este dominio del mercado ha generado una reticencia natural entre los inversores, que temen que un cambio estratégico significativo que les aleje del mayor mercado del mundo pueda dejarles en una situación vulnerable y les impida aprovechar las oportunidades si EE. UU. reafirma su liderazgo en el mercado.

Aunque esta vacilación parece comprensible, la posibilidad de ampliar y diversificar el foco del mercado nos parece positiva. Sin embargo, la naturaleza de la estructura actual del mercado sugiere que es más probable que las asignaciones cambien de forma lenta, en lugar de vivir una transformación radical.

Bajo nuestro punto de vista, el auge de la inversión pasiva ha hecho que las tendencias de inversión tradicionales se mantengan más «estables». Esto se refleja en la enorme importancia que se da a la inversión en «clústeres» de innovación muy específicos en la economía estadounidense, donde gigantes tecnológicos de rápido crecimiento como Alphabet, Microsoft y NVIDIA han acaparado gran parte de la atención de los inversores.

Estas ventajas pueden ser difíciles de romper e inevitablemente generan un riesgo de «sobrevaloración» (burbujas de activos). Cuando un pequeño número de empresas domina un mercado hasta tal punto, la rentabilidad general del mercado puede llegar a depender en gran medida de la suerte de unas pocas acciones. Nos animaría ver una mayor expansión del mercado, lo que abriría la puerta a un nuevo descubrimiento de precios, una mejor dispersión de los mismos y mayores oportunidades para que los inversores activos se diferencien del resto.

Artículo escrito por Robert Schramm-Fuchs, gestor de Carteras en Janus Henderson Investors.

Muchos de los retos de nuestro tiempo, como el cambio climático, la seguridad energética y la desigualdad económica, están profundamente interconectados, y creemos que sus soluciones también lo están. La transición climática mundial no es solo una cuestión tecnológica o política, sino también un reto para el capital. Las decisiones de inversión que se tomen hoy, tanto en los mercados públicos como en los privados, pueden marcar la pauta de cómo configuraremos nuestros sistemas energéticos, nuestras infraestructuras y nuestras economías en las próximas décadas.

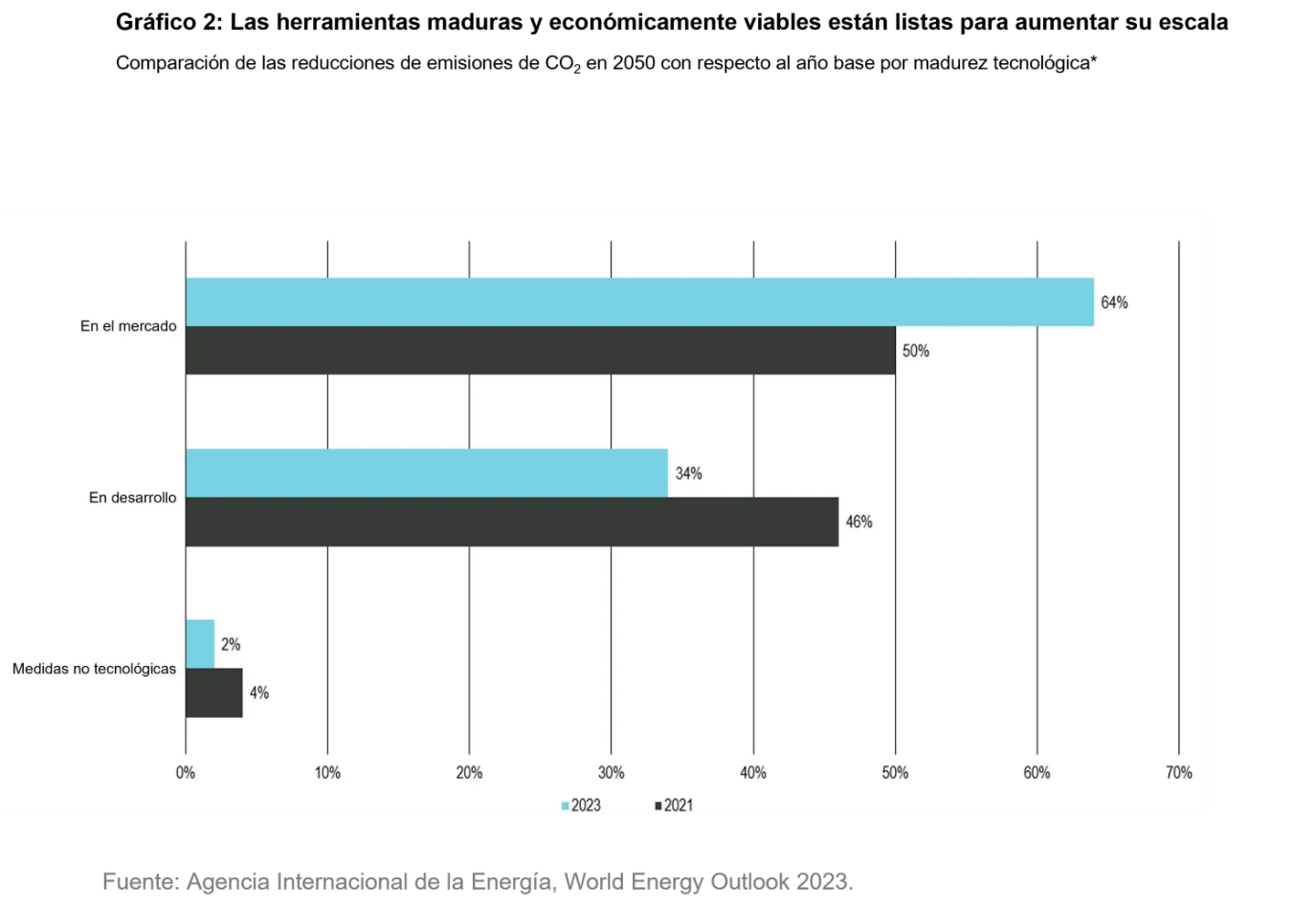

Existe una creciente politización de la política climática, y algunos países están retrocediendo o cuestionando sus objetivos en este ámbito. Este ruido político puede crear incertidumbre y volatilidad. Sin embargo, por debajo de los titulares, el latido sigue siendo fuerte: las soluciones climáticas están alcanzando puntos de inflexión económicos, pues las energías renovables suelen ser una fuente competitiva de nueva energía. En la década pasada, los costes de la energía solar y eólica terrestre cayeron más de un 80 % y casi un 70 %, respectivamente. Los vehículos eléctricos se están acercando a la paridad de costes con los motores de combustión interna. Las obras de acondicionamiento para mejorar la eficiencia energética pueden ser rentables a corto plazo en el sector inmobiliario comercial.

Estos cambios se ven cada vez más impulsados por la economía, no solo por las políticas, y aún no observamos ningún retroceso importante de esta tendencia. De hecho, creemos que la volatilidad política puede crear oportunidades de inversión. Dado que la incertidumbre asusta a algunos inversores, puede que los valores de los proveedores de soluciones climáticas de calidad se negocien temporalmente con descuento, creando puntos de entrada atractivos para aquellos que busquen crecimiento estructural para las próximas décadas.

Buena parte de la conversación en torno a la inversión climática tiende a centrarse en los mercados privados, y con razón. Su función para permitir que la innovación cuente con el margen necesario para desarrollarse adecuadamente y para permitir que los inversores formen parte de los consejos de administración es fundamental. Los mercados privados asumen el papel de facilitadores y socios directos para hacer posibles transformaciones, mejoras y proyectos que requieren fuertes volúmenes de inversión en inmovilizado. Este tipo de apoyo es de especial importancia en ámbitos en que las necesidades de infraestructuras y los elevados costes iniciales podrían ralentizar el progreso.

Tomemos como ejemplo Ancala, gestora de inversiones en infraestructuras, que ha invertido más de 1 000 millones de euros en empresas y proyectos relacionados con la transición energética. Un ejemplo es la española Magnon Green Energy , el mayor generador de energía renovable a partir de biomasa del país; cuenta con un innovador proyecto de captura y reutilización de CO2 biogénico en su planta de Huelva (España). Esta iniciativa favorece la producción de e-metanol, de baja intensidad de carbono, en sustitución del metanol gris tradicional, que se produce a partir de gas natural. Este es un ejemplo de un proyecto que creemos puede ser crucial para acelerar la transición hacia fuentes de energía más limpias y que puede tener un impacto material positivo en el valor del negocio.

Ancala aborda la sostenibilidad con un horizonte a largo plazo y busca formas de potenciar a las empresas de infraestructuras críticas en todos los sectores que no solo ofrezcan resultados positivos, sino que además creen un valor duradero para todas las partes interesadas. Ancala adopta una postura pragmática y centrada, identificando y priorizando los ámbitos que ofrecen el potencial de brindar el mayor impacto y el mejor rendimiento del capital. Para lograrlo, aplica una perspectiva integral y examina iniciativas de sostenibilidad creadoras de valor a lo largo de todo el ciclo de inversión.

El periodo de propiedad de Ancala en Dragon LNG, terminal británica de gas natural licuado (GNL), es un gran ejemplo. Dragon es solo una de las tres terminales de GNL del Reino Unido. Es probable que el GNL siga desempeñando un papel crucial en el mix energético del Reino Unido mientras se produce la transición hacia fuentes de energía más verdes. Para respaldar este cambio, Ancala ha trabajado con el equipo directivo de Dragon LNG para identificar e impulsar una serie de iniciativas clave para la transición energética. Entre ellas se encuentran la instalación de un parque solar de 10 MW, la contratación y el desarrollo de planes para construir un parque eólico de 13 MW y la creación de nuevas asociaciones para contribuir a la descarbonización de la agrupación industrial de Milford Haven, donde operan Dragon y otras empresas energéticas líderes. El apoyo de Ancala para integrar consideraciones y proyectos de descarbonización en las operaciones de la terminal ha aumentado el valor a largo plazo de Dragon LNG.

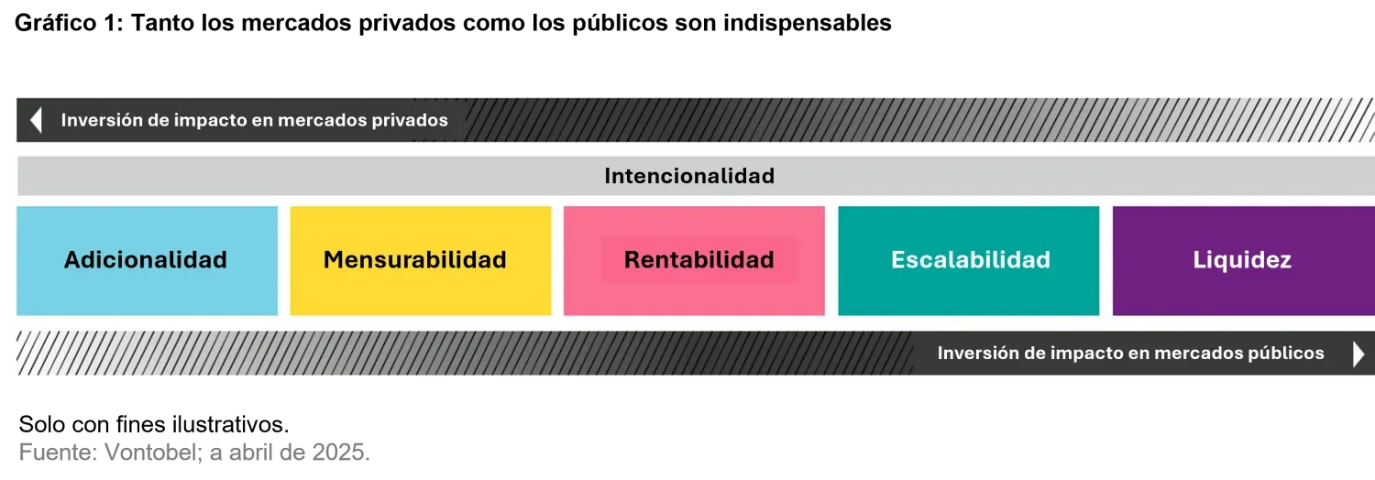

En muchos casos, los mercados privados proporcionan las bases y la flexibilidad necesarias para llevar a cabo planes de crecimiento a largo plazo. Más allá de los mercados privados, los mercados públicos ofrecen un conjunto más amplio de inversores para sustentar planes de crecimiento futuros.

Así pues, ¿cómo van de la mano los mercados públicos y privados en la inversión de impacto? Desempeñan papeles diferentes pero complementarios en el ecosistema financiero: los primeros destacan por fomentar el crecimiento a largo plazo y la innovación, mientras que los segundos se caracterizan por proporcionar una reserva adicional y más amplia de capital para seguir creciendo.

A modo de ejemplo, pensemos en la generación de energía renovable, los materiales de construcción eficientes desde el punto de vista energético o las alternativas de transporte de bajas emisiones. Muchas de estas soluciones ya están probadas y gozan de aceptación, y a menudo son económicamente viables. Por tanto, se incorporan cada vez más en los proyectos de infraestructuras y acceden a más fondos de capital a través de los mercados públicos.

El equipo de inversión de impacto de Vontobel, por ejemplo, destaca a Saint-Gobain, uno de los principales productores franceses de materiales de construcción. La empresa fabrica materiales ligeros para la industria de la construcción y la renovación, incluidos vidrios especiales para la producción de paneles solares y tecnología de aislamiento mejorada, como ventanas de doble y triple acristalamiento y revestimientos reflectantes especiales. Estas innovaciones contribuyen a reducir la contaminación acústica y la demanda de refrigeración y calefacción en multitud de aplicaciones, como viviendas, vehículos o aviones, mejorando así tanto la eficiencia energética como la calidad de vida. Los materiales ligeros también benefician a la industria del transporte por su eficiencia energética. Alrededor del 25 % de la gama de productos de Saint Gobain tiene menos de cinco años, lo cual pone de manifiesto su compromiso con la innovación y su capacidad para captar cuota de mercado a escala mundial. Así pues, más de tres cuartas partes de los ingresos de la empresa contribuyen a lograr resultados de impacto.

El papel de los mercados públicos

A pesar del papel crucial que pueden desempeñar los mercados públicos, numerosos inversores siguen mostrándose escépticos acerca del potencial de impacto de las acciones que se negocian en mercados públicos. En los mercados privados, el vínculo entre inversión y resultados es tangible: los inversores financian, por ejemplo, una empresa de energía limpia, y esa empresa crece. En los mercados públicos, la conexión puede parecer menos obvia. Al fin y al cabo, ¿cómo se traduce la compra de una acción de una empresa cotizada en una reducción real de las emisiones? En lugar de centrarse estrictamente en las huellas de carbono de la cartera, creemos que los inversores de los mercados públicos centrados en el impacto deben abordar la cuestión desde un ángulo diferente: ¿a qué resultados reales contribuyen mis inversiones?

El impacto en los mercados públicos es un modelo en dos fases: en primer lugar, los inversoresasignancapitaly se implican activamente con las empresas a través del voto de los accionistas, la administración y el diálogo; en segundo lugar, las empresas ponen ese capital a trabajar, potenciando la producción y el suministro de productos y la prestación de servicios positivos para el clima. El impacto en el mundo real es el progreso, no solo los avances que se producen en los balances.

Así pues, ¿a qué tipo de empresas suelen dirigirse los gestores activos en los mercados públicos? Hay tres factores clave:

Soluciones de eficacia probada y aceptadas. Los gestores activos tienden a dar prioridad a las empresas que ofrecen un riesgo tecnológico bajo y soluciones creíbles. Es cuestión de invertir en tecnologías que ya están en el mercado, que ya funcionan y que ya están ganando adeptos. Estas son empresas que creemos que pueden marcar la diferencia hoy, no solo hipotéticamente en el futuro.

Escalabilidad. Las dimensiones importan. Para generar un impacto real, las soluciones deben ser globales. Es probable que los gestores activos busquen empresas con la capacidad operativa, la demanda del mercado y la resiliencia de la cadena de suministro necesarias para potenciar sus soluciones. Sin escalabilidad, incluso las ideas más ingeniosas solo pueden lograr un impacto limitado.

Modelos de negocio rentables. Otro aspecto importante serían las empresas capaces de monetizar sus soluciones con rentabilidad y una ventaja competitiva, pues es más probable que amplíen su impacto positivo con el tiempo. Estas empresas coordinan impacto y rendimiento. Muchas de estas empresas son testigos de tendencias de crecimiento estructural, como la electrificación, el transporte sostenible, la economía circular y la eficiencia energética , que se perfilan para ser cada vez más importantes para la economía mundial de cara a las próximas décadas. Gobiernos, empresas y consumidores por igual demandan cada vez más soluciones climáticas, lo cual probablemente se traducirá en potencial de rentabilidad. Además, observar a las empresas desde la perspectiva del impacto introduce una forma alternativa de evaluarlas, que puede incorporar diversificación a una cartera tradicional.

Tanto los mercados públicos como los privados son agentes de cambio

Los mercados públicos y privados no solo son adyacentes a la transición climática, sino que también son fundamentales para conseguirla. Juntos pueden unirse y formar un continuo de capital, ofreciendo a los inversores una amplia variedad de oportunidades de inversión. El impacto, en este contexto, no es solo teórico: puede ser mensurable, rentable y, sobre todo, escalable.

Tribuna de Pascal Dudle, director de inversiones de impacto y temáticas y Ankur Ajmera, socio de la boutique Conviction Equities de Vontobel

La IA generativa ha puesto el mundo patas arriba y no hay señales de que su popularidad vaya a disminuir. Bien utilizada ofrece grandes beneficios, pero los delincuentes también empiezan a recurrir a ella para ejecutar ataques más inteligentes y difíciles de detectar.

En este contexto, el sector bancario tiene un gran reto por delante. Todo este desarrollo tecnológico le obliga a replantearse sus estrategias de ciberseguridad ya que estamos viendo como los bancos son cada vez más víctimas del fraude, sobre todo a través de deepfakes, robos de identidad digital y uso de documentos de identidad falsos creados mediante IA generativa capaces de eludir los sistemas de verificación y autenticación.

Por ejemplo, a principios de este año, un empleado en una empresa multinacional fue engañado para que pagara 25 millones de dólares a unos estafadores que utilizaron tecnología deepfake para hacerse pasar por el director financiero de la empresa durante una videoconferencia. Los delincuentes consiguieron invitar al empleado para que asistiera a la videollamada junto a quienes él creía que eran otros miembros del personal, pero que en realidad eran recreaciones deepfake.

Este alarmante suceso es cada vez más común, ya que los delincuentes están encontrando lagunas para sortear y manipular los protocolos de seguridad. Cuando una empresa sufre una estafa de gran repercusión mediática basada en la IA generativa, no solo se enfrenta a la pérdida de confianza de sus clientes y a grandes multas, sino que también afecta a todo el sector, que corre el riesgo de sufrir daños en su reputación.

¿Qué pueden hacer los bancos para mitigar estos riesgos?

Ante todo, es fundamental que impartan una formación eficaz a los empleados. Estos deben considerarse siempre la primera línea de defensa contra los ataques deepfake. Es importante proporcionarles una orientación y formación continua sobre las últimas prácticas recomendadas en materia de ciberseguridad, cómo se utilizan los deepfakes y cómo reconocerlos. También se les debe asesorar sobre cómo responder si se sospecha de un deepfake para evitar daños mayores.

Los bancos deben asegurarse de que sus empleados constituyen un cortafuegos humano eficaz y, para ello, deben adoptar un enfoque “mentalidad, conocimientos, herramientas”. Es decir, deben ser capaces de sensibilizar a los empleados sobre las crecientes amenazas cibernéticas (mentalidad), combinar la formación con simulaciones (conocimientos) y poner a su disposición las herramientas necesarias para que se comporten de forma segura (herramientas).

Por otro lado, aunque los bancos ya cuentan con determinadas medidas de seguridad, ahora deben implementar también nuevos protocolos y procesos para garantizar que los activos más sensibles, como las contraseñas, los datos y la operativa financiera básica, estén totalmente protegidos. En este sentido, el uso de contraseñas complejas y la autenticación multifactorial (MFA) son elementos fundamentales. Y es que, aunque es habitual que los usuarios utilicen contraseñas sencillas porque son más fáciles de recordar, es importante hacerles entender que también son más fáciles de piratear. Si nos aseguramos de que todos los empleados trabajan con contraseñas complejas y con la longitud suficiente, estaremos impidiendo que los ciberdelincuentes accedan a los sistemas de la empresa. Además, se debe exigir a los trabajadores que utilicen una MFA y/o Passkeys como barrera de seguridad adicional.

Otra estrategia complementaria para prevenir los deepfakes y mejorar la seguridad es restringir los intentos de inicio de sesión. En ocasiones, los ciberdelincuentes se limitan a probar multitud de contraseñas comunes con la esperanza de adivinar la correcta. Por ese motivo, si restringimos los intentos de inicio de sesión, podremos detectar estas prácticas fácilmente, que suelen ser uno de los primeros indicadores de un ataque en curso.

También es importante supervisar los patrones de inicio de sesión y alertar a los equipos adecuados cuando se produzca una actividad sospechosa. Si los delincuentes utilizan la IA generativa y los deepfakes en su beneficio, los bancos también deben estar al tanto de las nuevas tendencias y poner en marcha procesos internos sólidos para protegerse de posibles daños.

Por último, es imprescindible restringir los permisos, ya que un enfoque no lo suficientemente estricto sobre quién puede acceder a qué puede provocar graves filtraciones. Los permisos deben gestionarse en función de las necesidades concretas de cada empleado y, a su vez, deben auditarse y actualizarse periódicamente para que todo sea lo más hermético posible.

En definitiva, siempre es mejor estar preparado para lo peor, que tener que improvisar una vez que ya se ha producido un ataque. Contar con un plan de respuesta sólido, que incluya el cumplimiento regulatorio sobre deepfakes, la recuperación de las infraestructuras críticas, el aislamiento de los sistemas o el establecimiento de una jerarquía clara para la toma de decisiones, minimiza los riesgos financieros, legales y de reputación de los bancos.

La IA generativa no solo se está utilizando para reforzar la ciberseguridad, sino que, por el contrario, es una nueva vía para crear ataques cada vez más sofisticados. Por eso es fundamental que el sector bancario sepa aprovechar las ventajas de esta revolucionaria tecnología para hacer frente a los ciberdelincuentes que ya la están utilizando.

Tribuna de Carlos Vieira, director general de Hornetsecurity para Iberia, Italia y Latinoamérica.

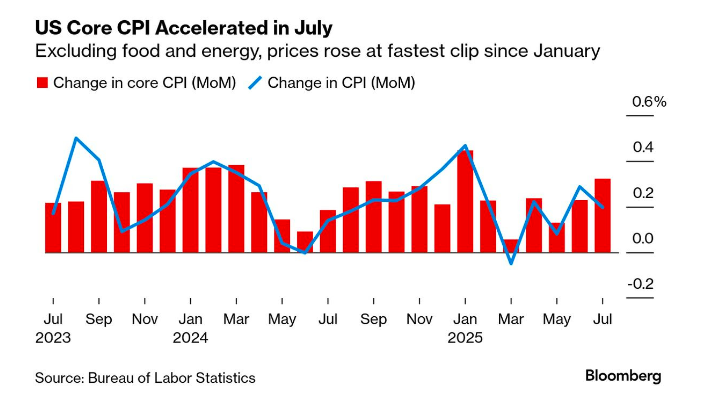

El mercado esperaba ansioso el dato de inflación de EE.UU. de julio por dos motivos: por su impacto en la política monetaria y las perspectivas de la Fed, y por dilucidar si realmente el nuevo marco de aranceles establecidos por la Administración Trump supone o no un encarecimiento de los precios. Finalmente, el IPC general se mantuvo estable en el 2,7% interanual, aunque el IPC subyacente subió a 3,1% interanual, superando ligeramente las expectativas. En términos mensuales, el IPC general aumentó aproximadamente un 0,2 %.

Según los expertos, el dato no sorprendió demasiado y los mercados lo recibieron positivamente. De hecho, los principales índices bursátiles, entre ellos el Dow Jones, el S&P500 y el Nasdaq, cerraron en alza, impulsados por la expectativa de que la Reserva Federal (Fed) podría recortar tasas en septiembre. “El optimismo llegaba tras conocerse un dato de inflación que, si bien repuntaba algo más de lo esperado en su versión subyacente, disipaba los peores presagios y dejaba el camino expedito a la Fed para anunciar un recorte de tipos en septiembre. El mercado de futuros así lo espera, otorgando ahora una probabilidad del 97% a dicho movimiento”, señala Banca March en su análisis diario.

Ronald Temple, economista jefe de Lazard, destaca que la inflación subyacente del IPC sigue su senda para superar el 4% a principios de 2026 y considera que, aunque el informe de este mes no ha sido tan grave como algunos temían, coincide con sus previsiones de un aumento gradual de los precios a medida que los aranceles se repercuten a los consumidores. “Con la reaceleración de la inflación y la probabilidad de que la tasa de desempleo solo aumente ligeramente a pesar del crecimiento mucho más débil de las nóminas, creo que los inversores que esperan recortes significativos de los tipos de interés de la Fed este año probablemente se sentirán decepcionados”, argumenta Temple.

Mirando a la Fed

En opinión deBret Kenwell, analista de Mercado de eToro, tras un decepcionante informe de empleo de julio y una pésima revisión de los dos meses anteriores, los inversores actualmente anticipan un recorte de tipos para la próxima reunión de la Fed en septiembre. “Lo único que podría cambiar esto es un repunte de la inflación, y aunque el último dato no es necesariamente optimista, es poco probable que modifique las expectativas de recorte de tipos. Por ahora, el IPC interanual alcanzó su nivel más alto desde febrero y aumentó por tercer mes consecutivo, a medida que la inflación subyacente de los servicios continúa subiendo ligeramente. Además, el IPC subyacente superó las expectativas de los economistas y se ha mantenido estable o al alza desde marzo”, señala Kenwell.

Según el análisis de Wilding, este último dato de IPC, junto con las recientes encuestas a los consumidores, que muestran una moderación de las expectativas de inflación y una ralentización del impulso del mercado laboral, proporcionan un contexto razonable para que la Fed comience la normalización de los tipos de interés en septiembre, incluso si la inflación interanual se mantiene por encima del objetivo. “Seguimos esperando dos recortes de 25 puntos báiscos en la segunda mitad del año, seguidos de otros 50 puntos báiscos en 2026”, señala la economista de PIMCO.

Cabe recordar que la política monetaria de la Fed está vinculada a dos métricas principales: el empleo y la inflación. “Si ambos se mueven en la dirección equivocada, como ahora, la Fed se verá obligada a abordar el riesgo mayor. Con la inflación en aumento, el comité se encuentra en una situación difícil, pero a la hora de la verdad, probablemente hará lo necesario para salvar el mercado laboral, dada su vital importancia para la economía”, añade el analistas de eToro.

Los CIOs de AXA IM, recuerdan que el mercado prevé nuevos recortes de 35 puntos básicos (pb) para finales de año. Al mismo tiempo, indican que el consenso sigue esperando que la economía estadounidense se desacelere del 2,8% en 2024 a alrededor del 1,5% en 2025, mientras que la inflación debería acelerarse al 3,0% y al 3,1% en el tercer y cuarto trimestre de este año.

En este contexto, señalan: “La Fed se enfrenta claramente a un dilema: recortar los tipos ante la previsión de ralentización de la economía o subirlos/mantenerlos sin cambios ante la materialización del riesgo de aceleración de la inflación. El regulador ha identificado y adoptado claramente la postura política óptima para abordar este dilema: un enfoque de orientación neutral, estrictamente dependiente de los datos, es el más adecuado para hacer frente a la incertidumbre binaria sobre el estado futuro de la economía, ya que minimiza el posible impacto negativo en el peor de los escenarios macroeconómicos”.

El impacto de los aranceles

En opinión de Tiffany Wilding, economista de PIMCO, hasta ahora, el traspaso de los aranceles a los precios ha sido lento y desigual, y las empresas han absorbido en gran medida estos aumentos. “Creemos que hay buenas razones para que se produzca un traspaso gradual de los precios a los consumidores, entre ellas: los márgenes iniciales saludables de las empresas; una mayor sensibilidad de los consumidores a los precios; y las compensaciones fiscales a las empresas introducidas en la legislación reciente”, argumenta Wilding.

La lectura que hace David Kohl, economista jefe de Julius Baer, es similar. Según su análisis, el IPC podría estar bajando, ya que el menor crecimiento del empleo y la confianza del consumidor están reduciendo el aumento de precios. “Los aranceles están impulsando la inflación al alza, aunque temporalmente, ya que no existe un apoyo compensatorio para ayudar a los consumidores estadounidenses. Con la entrada en vigor de los nuevos aranceles, la factura arancelaria podría aumentar hasta un 1,4 % del producto interior bruto (PIB), lo que deprimiría el consumo”, afirma Kohl.

La reflexión que lanza Philippe Waechter, economista jefe en Ostrum AM (afiliada de Natixis IM), va más allá del impacto sobre la inflación. En su opinión, hasta ahora, los efectos siguen siendo moderados y las empresas importaron muchos productos antes de que se incrementaran estos aranceles y se necesitará tiempo para que se liquiden antes de que tengan un impacto en los precios. Además, considera que los hogares también han cambiado su dinámica de compra, especialmente en lo que respecta a los automóviles.

“La distribución de los costes asociados será a largo plazo. Es posible que las empresas exportadoras de Estados Unidos, los mayoristas y los minoristas quieran absorber parte de los costes antes de trasladarlos al consumidor, que será en última instancia el gran perdedor. Esta distribución a lo largo del tiempo y entre las distintas partes interesadas aún no es claramente perceptible. Esto explica la falta de aceleración de la inflación”, indica Waechter.

Y ahora, ¿qué?

Según los expertos de Banca March, tras las cifras de inflación, las miradas se centran ahora en la reunión Putin-Trump del próximo viernes y, ya de cara a la próxima semana, en el foro de bancos centrales de Jackson Hole, evento algo más descafeinado que en otras ocasiones, si bien nos dará pistas sobre la hoja de ruta del organismo presidido por Powell.