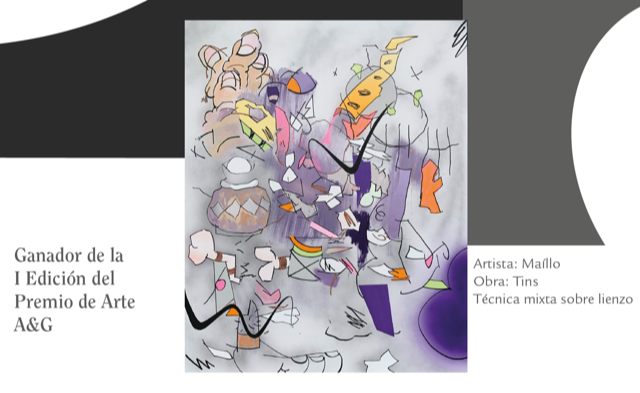

Foto cedidaObra del primer Premio de Arte A&G 2021. Obra del primer Premio de Arte A&G 2021

La primera edición del premio de arte A&G ha galardonado al artista Maíllo por su obra ‘Tins’, tras la participación de más de 100 artistas. La iniciativa anual pretende promover la producción y difusión de los artistas emergentes.

Maíllo, finalista del premio de pintura BMW en 2018, se licenció en Bellas Artes por la Universidad Complutense de Madrid y ha expuesto sus obras en espacios como Addaya Centre d ́Art Contemporani de Mallorca, el Museo Colecciones ICO de Madrid y la Sala de Arte Joven de la Comunidad de Madrid. Además, su obra forma parte de diferentes colecciones privadas y públicas.

La I Edición del Premio de Arte A&G ha contado con la colaboración de Arte Global, una de las grandes firmas de asesoría internacional de arte dedicada al coleccionismo de arte y proyectos de gestión cultural.

El jurado, formado por 11 personas con diferentes vinculaciones al mundo del arte, seleccionó a cinco finalistas más: Cristina Gamón, Elvira Amor, Álvaro Borobio, Federico Miró y Pablo Mercado. Sus obras, junto a la del premiado, se expondrán durante un año, con opciones de venta al público, en las oficinas centrales de A&G en Paseo de la Castellana 92 (Madrid), en la planta dedicada a salas de reuniones con clientes.

Este galardón también supone una dotación económica de 6.000 euros para la obra ganadora. Además, los cinco finalistas contarán con dos salas de exposición cada uno.

“Estamos muy satisfechos con la gran acogida y la elevada participación en esta primera edición del Premio de Arte A&G. Queremos agradecer a todos aquellos que han presentado sus candidaturas y esperamos poder contar con sus obras en las próximas ediciones. Sabemos lo importante que resulta para los artistas, en la etapa de iniciación, recibir soporte para conseguir acceder a espacios donde poder exponer su talento, y por este motivo, seguiremos ofreciendo nuestro apoyo a los artistas de nuestro país”, concluye Alberto Rodríguez-Fraile, presidente de A&G.

Pixabay CC0 Public DomainImagen de Silvio Zimmermann. NN IP

La inversión de impacto representa el último paso en la inversión responsable para quienes buscan marcar la diferencia. Pero medir ese impacto, el compromiso con el cambio real y con los Objetivos de Desarrollo Sostenible (ODS) fijados por la ONU de cara a 2030 supone un reto para los inversores, subrayan desde NN Investment Partners (NN IP).

En un reciente webinar sobre esta temática, Huub van der Riet, gestor principal de inversiones de impacto en NN IP, y Marina Iodice, gestora senior de carteras de Impact Equity, hablaron sobre los retos y las oportunidades de este tipo de activos y adelantaron algunos datos del Informe sobre Inversión de Impacto 2020 de la gestora, que se publicará a finales de este mes.

Van der Riet destacó el compromiso de NN IP en la inversión de impacto para alcanzar los ODS, e indicó que los fondos de la gestora de esta temática apoyan a compañías con soluciones innovadoras que hacen una contribución intencionada y medible a uno o más de 14 ODS (de un total de 17), que están relacionados con la salud y el bienestar de las personas; la protección del clima y el medio ambiente; y un crecimiento económico más inclusivo.

Todos estos temas continuarán cobrando importancia en los próximos años por varias razones, explicó. A medida que se acerque 2030 la sensación de urgencia en el cumplimiento de los ODS se irá haciendo más evidente. La normativa seguirá aumentando la presión, sobre todo mediante impuestos más altos a las emisiones de CO2 y rebajas a aquellas compañías que en cambio tengan una reducida huella de carbono. A ello se suma el creciente protagonismo de la crisis climática y que los inversores serán cada vez más exigentes en lo que respecta a las pruebas de que su dinero «está marcando una diferencia tangible en el mundo».

El experto señaló que la gestora cuenta actualmente con casi 2.000 millones de euros en activos bajo gestión (AuM) en inversión de impacto, relacionados con empresas que beneficiaron directamente a más de 2.900 millones de personas en todo el mundo.

Además, ahorraron 543 millones de toneladas métricas de emisiones de dióxido de carbono a través de sus productos y servicios, y evitaron 32.700 millones de euros en pérdidas relacionadas con el fraude. Los resultados totales incluyen indicadores clave de impacto como la salud y el bienestar proporcionados a 2.700 millones de personas (entre ellos 45 millones de pacientes desatendidos) y más de 223 millones de clientes a los que se ayudó con soluciones de financiación al no contar por ejemplo con acceso al sector bancario.

Soluciones de inversión

«Dentro de nuestra estrategia de inversión, hemos identificado tres temas clave como los más importantes a resolver: salud y bienestar, clima y medio ambiente y conectividad inteligente», explicó Iodice. Cada uno está representado por un fondo específico: NN (L) Health & Well-Being Fund, NN (L) Climate & Environment Fund, y NN (L) Smart Connectivity Fund. A ellos se suma el NN (L) Global Equity Impact Opportunities, un fondo que abarca todos los sectores de manera general.

Sobre los desafíos de este tipo de inversión, Van der Riet destacó la dificultad para definir el impacto de un activo, la falta de estándares unificados de medición, así como de información suficiente, y la dificultad para invertir en algunos ODS a través de activos cotizados. La gestora busca resolverlos mediante el desarrollo de sus propias herramientas de evaluación sobre la materialización, intencionalidad y transformación que proponen las compañías, así como con un compromiso activo con las empresas para obtener KPIs de impacto relevantes, el establecimiento de sus propios estándares de impacto y centrándose en los ODS invertibles.

Como inversores de impacto, es esencial que el capital trabaje de la manera en que genere el mayor efecto positivo posible, añadió. «Para ello es necesario evaluar con precisión las actividades principales de una empresa y los riesgos ESG a los que se enfrenta». Sin embargo, esto es complicado debido a las diferencias en la presentación de informes y la falta de datos. «A través de nuestro proceso de evaluación interna nos aseguramos de que los riesgos ESG no eclipsen las contribuciones positivas que se realizan y tenemos en cuenta los posibles impactos negativos cuando sea pertinente», consideró.

Las empresas con modelos de negocio sostenibles que contribuyen activamente a resolver los mayores retos de la humanidad estarán mejor posicionadas para resistir el actual panorama tan cambiante. «Esto podría dar lugar a rendimientos cada vez más atractivos y a un crecimiento sostenido», dijo Van der Riet, para quien «la inversión de impacto se convertirá en la nueva normalidad».

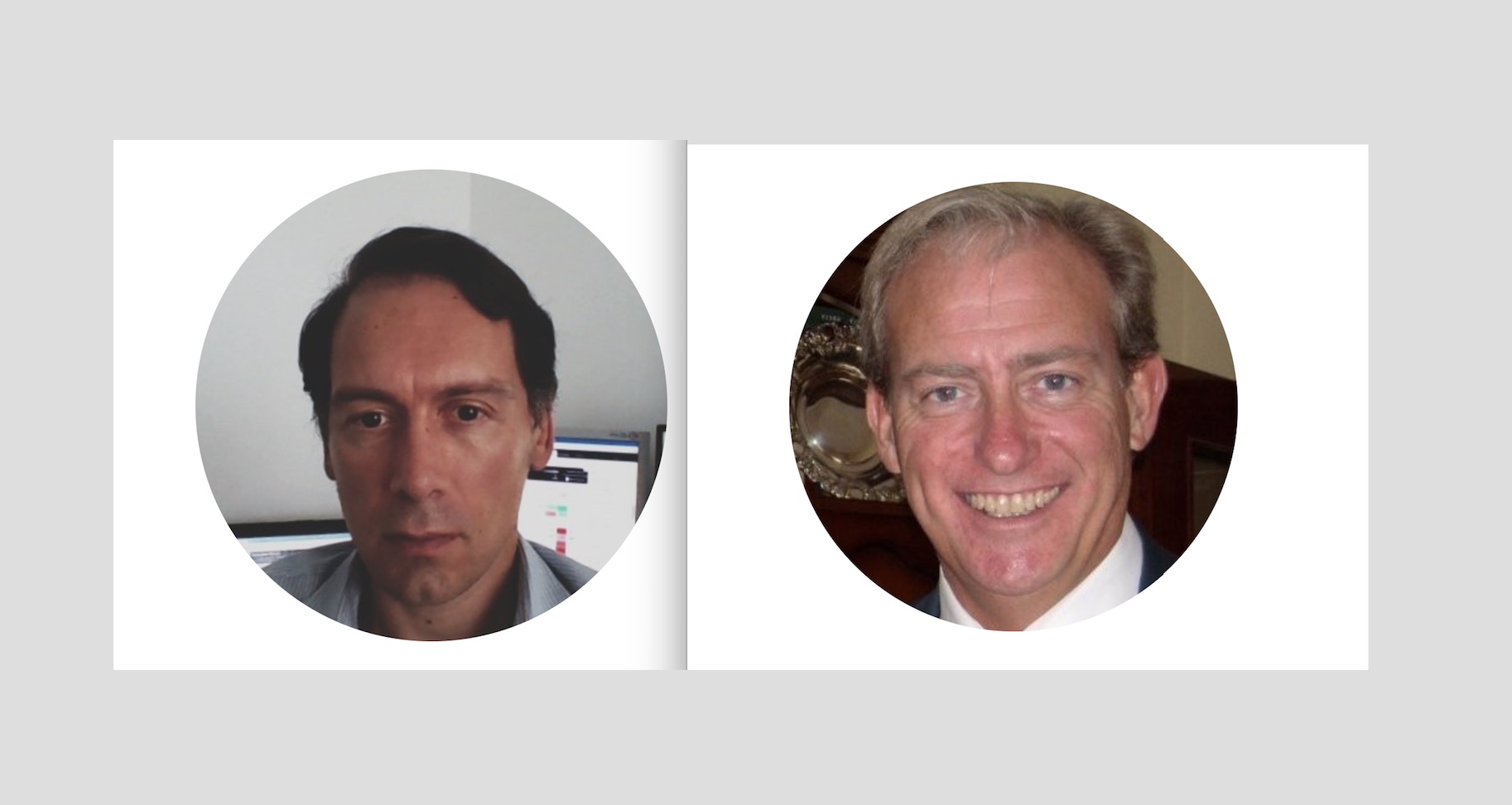

Tudanca y Suárez, nuevos fichajes de Andbank. Fotos: LinkedIn. andbank

Andbank refuerza su equipo de banqueros privados en Madrid con el fichaje de Antonio Tudanca e Ignacio Suárez, según confirman fuentes cercanas a la entidad. Ambos proceden de la banca privada de Bankia, integrada en CaixaBank con motivo de la fusión entre ambas firmas.

Antonio Tudanca llevaba más de 20 años en Bankia, donde entró en 2001 (como gestor de patrimonios en Bankia Banca Privada, también en asesoramiento a Inversiones y a la Red Comercial y como gestor de banca privada desde el año 2006), según su perfil de LinkedIn.

Es licenciado en Ciencias Empresariales, Banca y Servicios Financieros por la Universidad Complutense de Madrid y tiene la certificación EFPA.

Ignacio Suárez era gestor de patrimonios de Bankia Banca Privada desde septiembre de 2011, casi durante 10 años, según su perfil de LinkedIn. Anteriormente trabajó en Altae Banco, como gestor de patrimonios, durante más de 13 años.

Con anterioridad trabajó en Banif, también como gestor de patrimonios, durante cerca de tres años, y en Banco Herrero, en Asturias. Es licenciado en Ciencias Económicas y Empresariales por la Universidad de Oviedo, según su perfil de LinkedIn.

Ambos llegan desde Bankia, integrada en CaixaBank. El área de altos patrimonios de CaixaBank sigue bajo el mando de Víctor Allende, un área en plena reorganización tras la llegada de banqueros y ejecutivos de Bankia. El pasado diciembre ya salieron de CaixaBank tres banqueros de Valencia, Luis Herrero, David Rial y Manuel Gazquez, que aterrizaron en Singular Bank, según informa El Confidencial.

Foto cedidaSandra Crowl, Stewardship Director de Carmignac.. Sandra Crowl, directora de administración de Carmignac

Carmignac anuncia la acreditación ISR de tres fondos adicionales (Carmignac Portfolio Patrimoine Europe, Carmignac Portfolio Emergents y Carmignac Euro-Entrepreneurs) a los ya existentes; de esta forma los fondos con etiqueta ISR ascienden a ocho, lo que supone 4.000 millones de euros en activos.

Sandra Crowl, directora de Stewardship, declara: «Estas nuevas acreditaciones son un hito en nuestro camino de inversión responsable. Actualmente, todos los fondos de Carmignac integran el análisis ASG en nuestro proceso de inversión a través de nuestro sistema START. Al ser un gestor de activos independiente, creemos firmemente que la gestión eficaz de los factores ASG está intrínsecamente relacionada con la rentabilidad y la gestión del riesgo a largo plazo y es clave para gestionar eficazmente los ahorros de nuestros clientes a largo plazo».

Los nuevos fondos ISR son los siguientes

Carmignac Portfolio Patrimoine Europe

Última incorporación a la gama Patrimoine, despliega una asignación flexible en los mercados europeos de renta fija y renta variable. Trata de contribuir positivamente a la sociedad y busca minimizar su impacto medioambiental mediante una huella de carbono reducida.

Es un fondo de inversión socialmente responsable clasificado como artículo 8 según el SFDR, y ya había obtenido la etiqueta belga ‘Towards Sustainability’ en febrero de 2021.

Carmignac Portfolio Emergents

Este fondo tiene la emblemática estructura de sicav de la estrategia de Carmignac en renta variable emergente, lanzada en 1997. Invierte en temas de crecimiento sostenible dentro de los mercados emergentes, como la financiación de soluciones tecnológicas limpias o la mejora del nivel de vida, y trata de minimizar su impacto medioambiental mediante una huella de carbono reducida.

Carmignac Portfolio Emergents es un fondo de inversión socialmente responsable clasificado dentro del artículo 8 según el SFDR, ya había obtenido la etiqueta belga ‘Towards Sustainability’ en febrero de 2020.

Carmignac Euro-Entrepreneurs

Carmignac Euro-Entrepreneurs es un fondo de inversión socialmente responsable clasificado bajo el artículo 8 del SFDR.

Invierte en empresas europeas de pequeña y mediana capitalización que muestran altos estándares de gobernanza y busca minimizar su impacto medioambiental al tener una huella de carbono reducida.

Etiqueta ISR

La etiqueta ISR, creada en 2016 por el Ministerio de Economía y Finanzas de Francia, permite a los ahorradores y a los inversores profesionales distinguir entre los distintos fondos de inversión socialmente responsable (ISR), de acuerdo a unos resultados medibles y concretos.

Para acceder a esta certificación se deben cumplir con una serie de requisitos, entre ellos, las sociedades gestoras deben ser capaces de demostrar el rigor de su método de análisis ESG, evaluar el beneficio medioambiental de sus inversiones, adoptar una política de compromiso y diálogo virtuoso con los emisores y someterse a controles periódicos.

Posteriormente, la concesión y los controles futuros son realizados por tres auditores externos: Afnor Certification, EY France y Deloitte.

Pixabay CC0 Public Domain. Bonos Legacy: rendimientos atractivos y descorrelación del mercado

El 14 de abril de 2021 Société Générale anunció una call a la par de dos bonos subordinados perpetuos que habían sido emitidos en 1985 y 1986. Este anuncio fue una excelente noticia para los tenedores de estos bonos porque, como estos valores se emitieron con cupones indexados a referencias variables y los tipos han caído drásticamente desde mediados de la década de 1980, los cupones ahora eran cero. Esta también fue una muy buena noticia para quienes los compraron recientemente, ya que los valores cotizaban al 90% del valor nominal.

Société Générale no es la única entidad financiera que ha actuado de esta manera. BBVA en diciembre de 2020, el banco alemán DZ Bank en enero de 2021 o Bank Austria (una subsidiaria de Unicredit) en febrero de 2021: todos ellos han rescatado los bonos subordinados cuyos cupones eran muy bajos o incluso cero.

Todos estos bonos cotizaron significativamente por debajo de la par cuando los emisores anunciaron su recompra. Por lo tanto, para un inversor informado, ha sido posible lograr ganancias del 5%, 10% o 15%, según el caso. En un mercado crediticio donde los tipos de interés son muy bajos, estos rendimientos están atrayendo la atención de inversores, los cuales se hacen varias preguntas.

¿Por qué los bancos están realizando calls de bonos que les cuestan muy poco?

Las razones son puramente regulatorias. El capital de los bancos está compuesto por acciones ordinarias (Common Equity Tier 1 o CET1) que pueden ser complementadas emitiendo deuda subordinada (denominada tier1 o tier2, según su rango de antigüedad), también reconocida por los reguladores como capital. Sin embargo, tras la crisis de 2008, los reguladores financieros decidieron modificar radicalmente las reglas bancarias (reforma de Basilea 3) y la gran mayoría de los bonos subordinados emitidos antes de esa fecha ya no se corresponden con los nuevos estándares establecidos por los reguladores. Por lo tanto, estos bonos antiguos (llamados bonos Legacy) dejan de ser elegibles para el capital regulatorio después de un período de transición que finalizará el 31 de diciembre de 2021.

Varias entidades financieras tuvieron la intención de mantener los bonos legacy con cupones muy bajos como financiación económica pero, a finales de 2020, intervinieron los reguladores (la Autoridad Bancaria Europea y el Banco de Inglaterra). La convivencia entre estos bonos Legacy no calificados y los nuevos bonos subordinados plantea un problema legal: la clasificación legal (tier1 o tier2 indicada en el prospecto) ya no corresponde a la clasificación regulatoria. Los reguladores bancarios consideran que esto plantea un riesgo de descalificación de toda la estructura de capital (lo llaman riesgo de infección). Por lo tanto, alentaron a los bancos a eliminar este problema simplemente reembolsando los bonos Legacy. Esto es lo que ha llevado a varios bancos a reembolsar bonos perpetuos a pesar de cupones muy bajos o incluso nulos.

¿Cómo aprovecharse de esta situación?

Las transacciones de estos bonos Legacy se multiplicarán a lo largo de este año y durante los primeros meses de 2022. Pero no siempre es fácil identificar los títulos correctos: hay que saber si el bono es elegible o no (esto depende sobre las cláusulas del folleto, cuyo análisis suele ser difícil), si existe o no riesgo de infección, si el emisor tiene la intención de amortizar o, por el contrario, transformar el título (es decir, proponer cambios en el folleto), etc. Por tanto, la situación es tan compleja que pocos inversores pueden identificar la oportunidad. Es precisamente por eso que los precios de mercado son atractivos.

La alternativa para el inversor es, por tanto, realizar un trabajo analítico en profundidad (examinar las nuevas normativas, lectura de folletos, conversaciones con emisores, etc.) o recurrir a fondos especializados. El fondo Groupama Axiom Legacy 21, lanzado junto con la gestora especializada en normativa bancaria Axiom Alternative Investments, identifica desde hace varios años las distintas oportunidades en bonos Legacy y tiene como objetivo aprovechar los cambios regulatorios en el capital de las entidades financieras. Es un nicho de mercado en donde podemos obtener rentabilidades atractivas asumiendo un riesgo que, en última instancia, está descorrelacionado en gran medida con otros mercados financieros, ya que el riesgo en este caso está más vinculado a la regulación bancaria.

¿Qué pasará después de 2021?

Imitando a la industria bancaria, los reguladores de la industria de seguros también han hecho su revolución y se llama Solvencia 2. Crea el mismo tipo de oportunidades en bonos Legacy, pero con un horizonte más amplio, hasta diciembre de 2025.

Además, los reguladores bancarios, no satisfechos con su reforma de Basilea 3, revisaron su copia y adoptaron en junio de 2019 un nuevo conjunto de textos legislativos, el “paquete bancario”. Y este paquete bancario crea nuevos bonos Legacy, con un nuevo período de transición que se extiende hasta junio de 2025.

Por lo tanto, la imaginación de los reguladores financieros parece ilimitada y eso es viento de cola para nuestra tesis de inversión, dándose las condiciones propicias para implementar nuestras estrategias de gestión. En definitiva, la historia de Groupama Axiom Legacy 21 está lejos de terminar, es una estrategia de largo plazo.

Tribuna de Sergio López de Uralde, Business Development Manager en Groupama Asset Management (AM) Iberia.

Finresp, el Centro de Finanzas Responsables y Sostenibles de España, promovido por la Asociación Española de Banca (AEB), CECA, la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco), la Unión Nacional de Cooperativas de Crédito (Unacc) y la Unión Española de Entidades Aseguradoras y Reaseguradoras (Unespa), ha anunciado la incorporación de Ana Martínez-Pina a su Consejo de Expertos.

Desde mayo de 2020, este Consejo se encarga de asesorar a Finresp en la formulación de sus objetivos estratégicos y líneas de actuación, en la revisión de sus principales logros y en la promoción de su conocimiento y actividades. El órgano tiene un mandato de dos años y se reúne con carácter semestral.

Ana Martínez-Pina fue vicepresidenta de la CNMV entre 2016 y 2020 y presidenta del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) entre 2012 y 2016. En esta segunda entidad ocupó con anterioridad las funciones de subdirectora general Adjunta de Normalización y Técnica Contable y secretaria del Comité Consultivo de Contabilidad. También pertenece al Cuerpo Superior de Inspectores de Seguros del Estado y ha estado destinada en la Dirección General de Seguros y Fondos de Pensiones. Asimismo, Martínez-Pina fue miembro del grupo de trabajo encargado de la reforma de la normativa contable española para adaptarla a las Normas Internacionales de Información Financiera y ha sido miembro de la Comisión Rectora FROB.

Con su incorporación, ya son nueve los profesionales de reconocida trayectoria en los ámbitos financiero y del estudio y la investigación del cambio climático y la sostenibilidad que conforman el Consejo de Expertos de Finresp.

El resto de sus integrantes son Xavier Labandeira, catedrático de Economía de la Universidad de Vigo; Mar Asunción, responsable del Programa de Clima y Energía de WWF España; José Luís Blasco, Global Sustainability Director de Acciona; Víctor Viñuales, cofundador y director de Ecología y Desarrollo (Ecodes) y vicepresidente de la Red Española del Pacto Mundial; Juan Fernández Aceytuno, consejero delegado de Sociedad de Tasación; Marta de la Cuesta, profesora titular de Universidad en Economía Aplicada en la UNED y coordinadora del máster interuniversitario UNED-UJI en sostenibilidad y RSC; Manuel Planelles, periodista ambiental de El País; y Carlos Barrabés, presidente de Grupo Barrabés.

José María Roldán, presidente de Finresp, señaló que “es un privilegio contar con Ana Martínez-Pina en nuestro Consejo de Expertos, pues su perfil profesional y dilatada experiencia en la Administración nos permitirá impulsar las finanzas sostenibles en nuestro país”. “Queremos agradecer asimismo a los otros ocho integrantes del consejo sus valiosas aportaciones y su visión privilegiada, que nos permitirán consolidarnos como un nodo clave para la vinculación de la sostenibilidad con el tejido productivo en España”, ha añadido Roldán.

Las economías están en proceso de recuperación y los activos cíclicos parecen haber anticipado gran parte de esas buenas noticias, con un comportamiento considerablemente mejor que el mercado en general en los últimos seis meses.

De cara al futuro, ¿es sostenible esta tendencia? ¿Hay todavía potencial de revalorización en los sectores más sensibles al ciclo económico?

Invesco ETFs organiza un webinar, bajo el título The Big Picture: Global Asset Allocation Q3 2021, en el que Paul Jackson, Global Head of Asset Allocation Research, analizará el escenario económico esperado y presentará la asignación de activos que estima más adecuada para este entorno macro.

También participará Sam Whitehead, Senior ETF Product Strategist de la gestora.

El evento tendrá lugar el próximo 28 de junio, a las 15:00 horas CEST.

Día: Lunes 28 de junio de 2021 Hora: 14:00 BST / 15:00 CEST Duración: aproximadamente, 30 minutos + Q&A

* Le recomendamos utilizar un navegador distinto a Internet Explorer, como Chrome o Safari para acceder al webinar.

La inflación se moverá de media en el entorno del 3% en la zona euro, pero lo hará por razones transitorias y temporales. Fue el claro mensaje de Luis de Guindos, vicepresidente del Banco Central Europeo, en su ponencia en el marco de los Cursos de Verano de la Universidad Internacional Menéndez Pelayo (UIMP) de Santander, con el patrocinio del BBVA y el título ‘La economía de la pandemia’. En la ponencia, también advirtió de las posibles consecuencias del euro digital para la estabilidad financiera de la banca.

“El repunte de la inflación –ya por encima del 2%- es consecuencia en gran parte de efectos temporales, técnicos y de base”, explicó, y recordó la importancia del efecto base al comparar los números con los de 2020. Además, debido a la pandemia, muchos países –como Alemania- llevaron a cabo reducciones de impuestos que ahora recuperan, lo que supondrá un incremento de los precios en la actualidad, que De Guindos tildó de “temporal”. Pero estos números se irán revirtiendo y el año que viene la inflación podría ver una caída “importante”. Con todo, matizó, para que esta subida de los precios sea temporal, “es importante que no haya efectos de segunda ronda”, es decir, que no se vean subidas de salarios en el mercado laboral (de momento la evolución de los mismos es moderada) o en métricas indexadas al IPC. En ese caso, si eso ocurriera y la subida de la inflación fuera más permanente, la evolución de la política económica tendría que ser distinta, advirtió.

“Hay que tener en cuenta el efecto base de la inflación y que su subida es de naturaleza temporal, pero no podemos relajarnos: si de algún modo empezamos a ver efectos de segunda ronda, el repunte temporal se puede hacer más estructural y cronificarse. Por el momento en el ámbito laboral no lo vemos -los incrementos salariales son compatibles con ese carácter temporal de la inflación-, pero existen economías donde la indexación juega un papel fundamental y pasa señales desde el sector público al privado. Tenemos el convencimiento de que la evolución de la inflación es temporal pero estaremos vigilantes a cualquier signo que indique una cronificación”, advirtió.

Con estas perspectivas, De Guindos considera que una gradual retirada de estímulos ligados a la pandemia “es el elemento básico” para el mantenimiento y consolidación de la recuperación. “Hablamos de una recuperación intensa, el llamado efecto champagne, pero hay que consolidarlo, no solo rellenar la caída del PIB del 2020, también tiene que mantenerse en el tiempo. Y para ello, la retirada de estímulos debe ser gradual, no precipitada”, dijo. Pero tampoco hay que pasarse, para no prolongar la zombificación de la economía europea. “Si tenemos que equivocarnos, mejor hacerlo por el lado de la prudencia que por la precipitación”, aseguró, lo que marca la pauta de un BCE cauto y que aún mantiene sus dos líneas de estímulos monetarios: la inyección de liquidez –que supera ya los 2 billones de euros- y el programa de compras -con 1,85 billones hasta finales de marzo de 2021-. “El resultado ha sido positivo: se ha evitado una contracción del crédito, no ha habido fragmentación de mercados y se ha evitado que a la crisis sanitaria se haya superpuesto una crisis de deuda”, indicaba, al hacer balance.

El primer paso hacia una fiscalidad común

El balance es positivo también de la política fiscal, si bien De Guindos ve en ella una oportunidad para sentar las bases de una fiscalidad común en la zona euro y por eso apela a la responsabilidad de los estados: “La política fiscal ha sido hasta ahora clave, con los fondos de recuperación de la UE, que incluyen una parte de inversiones centradas en la digitalización y la economía verde, pero para todos aquellos que consideramos que aquí puede estar un precedente de un futuro centro de fiscalidad común, hay una responsabilidad importante de que estos fondos se usen de forma correcta y además se lleven a cabo las reformas económicas necesarias en los países”, destacó.

El vicepresidente apeló así a la responsabilidad de utilización del fondo de recuperación: “No es solo que la autorización de los fondos tenga que ser correcta: es que ahora estamos en un ámbito adicional, la posibilidad de que sea la primera pieza de una facilidad fiscal permanente para completar la unión económica. Por eso es clave la responsabilidad de los gobiernos: habrá revisiones y vigilancia y, si se hace bien, entonces el camino hacia una facilidad fiscal común se verá facilitado”.

Para el experto, una de las consecuencias de la pandemia, uno de los legados, es que las posiciones fiscales de los países de la zona euro se van a ampliar: habrá países con ratios de deuda pública/PIB más elevados o reducidos y por eso, considera fundamental que todavía este año la política fiscal esté centrada en hacer frente a los efectos de la pandemia y actuar de forma contracíclica. Pero una vez se venza esta crisis, “la necesidad de tener planes de consolidación fiscal prudente y acompasados con la evolución económica será uno de los principales ámbito de discusión en el ámbito europeo. Una actuación contracíclica de la política es fundamental pero hay que evitar que en estos años, que habrá un deterioro del déficit público, los incrementos del gasto se hagan estructurales”.

¿Un euro digital que podría poner en jaque a la banca?

Sobre el euro digital, De Guindos explicó que en el BCE están analizando sus posibles efectos, de gran calado para los bancos, puesto que supondría que cualquiera podría tener una cuenta en el banco central. “Estamos analizándolo, porque su implantación tendría implicaciones importantísimas desde el punto de vista de la política monetaria y la estabilidad financiera, ya que los depósitos siguen siendo la fuente fundamental de financiación de los bancos”, explicó.

También hay que tener en cuenta, dijo, que el efectivo sigue siendo muy utilizado en Europa: aunque su uso ha bajado en la pandemia por los temores “infundados” de contaminación vía billetes, desde abril de 2020 hasta abril de 2021 la demanda de efectivo por los ciudadanos europeos incrementó en un 5%.

“Hemos establecido un plazo dilatado para decidir sobre el euro digital, de unos cinco años, porque las implicaciones serían muy notables: no hay una decisión en firme, hay estudio y análisis y llevaremos a cabo un proceso a través de un programa piloto de las potenciales implicaciones de un euro digital; y ahí la estabilidad financiera de los bancos será una de las consideraciones básicas”, aseguró.

Continuidad de la consolidación y baja rentabilidad bancaria

Sobre los bancos, se mostró también favorable a la continuidad de la consolidación. “El proceso va a continuar, aunque no todos los países están en la misma situación. Hay países con “minifundismo” en el ámbito bancario, con muchas entidades y, en un entorno de digitalización, amenaza de la competencia de las fintech, exceso de costes y capacidad y niveles de tipos de interés bajos que se mantendrán de forma prolongada, el proceso tiene que continuar. Sería ideal tener un proceso de consolidación transfronterizo pero es más difícil conseguir las teóricas ventajas de escala y reducción de costes que con la consolidación doméstica”, dijo el vicepresidente.

Al hablar de riesgos para la estabilidad financiera –en el que el primero, una oleada de quiebras empresariales, no ha ocurrido, gracias a los estímulos fiscales y monetarios-, también mencionó a la banca europea y a su baja rentabilidad como segundo punto. “La solvencia está por encima del 14%, una situación completamente diferente a la de la crisis financiera que vivimos hace 12 años, donde la banca era el origen de los problemas, pero la rentabilidad es muy reducida”, advirtió. Ya lo era incluso antes de la pandemia, con un retorno en capital de en torno al 4%, con las consiguientes implicaciones de la baja valoración en bolsa del sector y las dificultades de acceso a los mercados de capitales.

“Para 2020, ante la pandemia, hemos visto una caída adicional de rentabilidad, que se aproxima al cero, pero a partir del tercer trimestre vemos una recuperación de esa rentabilidad por la recuperación de provisiones. “Cualquier carencia podría suponer una vulnerabilidad del sistema bancario”. En ese sentido, insistió, la consolidación juega un papel como instrumento para conseguir una mejora de la rentabilidad, “que es una condición necesaria desde el punto de vista de la solvencia a medio plazo”, advirtió.

Recuperación del crecimiento

Sobre la coyuntura económica, De Guindos dibujó un panorama atractivo. “Los riesgos del crecimiento económico están equilibrados; antes los veíamos sesgados a la baja, pero ahora, por primera vez desde la pandemia, los riesgos están equilibrados en relación con el crecimiento económico. Alcanzaremos el nivel de renta antes de la crisis aproximadamente en el primer trimestre del año próximo, lo que supone una mejora”, aseguró. Para España, las previsiones son que recuperará el nivel de renta pre pandemia a finales del año próximo.

Pixabay CC0 Public Domain. Más ricos y más acaudalados: el crecimiento de la riqueza se mostró inmune al golpe de la pandemia mundial

Credit Suisse Research Institute ha publicado su duodécimo informe Global Wealth Report que analiza la evolución de la riqueza en el mundo. Una de sus principales conclusiones es que la creación de riqueza en 2020 fue en gran medida inmune a los retos a los que se enfrentó el mundo -y se sigue enfrentando- debido a las medidas adoptadas por los gobiernos y los bancos centrales para mitigar el impacto económico del COVID-19.

Según muestra el informe, la riqueza mundial total creció un 7,4% y la riqueza por adulto aumentó un 6% hasta alcanzar otro máximo récord de 79.952 dólares. La riqueza mundial agregada aumentó en 28,7 billones de dólares hasta alcanzar los 418,3 billones de dólares a finales de año. Sin embargo, la depreciación generalizada del dólar estadounidense representó un 3,3% del crecimiento. Si los tipos de cambio se hubieran mantenido igual que en 2019, la riqueza total habría crecido un 4,1% y la riqueza por adulto, un 2,7%.

“En general, los países más afectados por la pandemia no han salido peor parados en cuanto a la creación de riqueza”, apuntan las conclusiones. En este sentido, la pandemia tuvo un profundo impacto a corto plazo en los mercados mundiales en el primer trimestre de 2020, por ello el informe estima que se perdieron 17,5 billones de dólares del total de la riqueza de los hogares a escala mundial, lo que equivale a una caída del 4,4%.

Ahora bien, este descenso se invirtió en gran medida a finales de junio. “Sorprendentemente, en el segundo semestre de 2020 los precios de las acciones siguieron una trayectoria ascendente, alcanzando niveles récord a finales de año. Los mercados de la vivienda también se beneficiaron del optimismo reinante, ya que los precios de la vivienda subieron a un ritmo que no se había visto en muchos años. Como resultado neto, se añadieron 28,7 billones de dólares a la riqueza mundial de los hogares durante el año”, explica el informe.

Según señala Anthony Shorrocks, economista y autor del informe, “la pandemia tuvo un agudo impacto a corto plazo en los mercados mundiales, pero este descenso se revirtió en gran medida a finales de junio de 2020. Como señalamos el año pasado, la riqueza mundial no solo se mantuvo estable frente a tales perturbaciones, sino que aumentó rápidamente en la segunda mitad del año. De hecho, la creación de riqueza en 2020 parece haberse desvinculado por completo de los problemas económicos derivados del COVID-19”.

El desglose regional muestra que la riqueza total aumentó en 12,4 billones de dólares en Norteamérica y en 9,2 billones de dólares en Europa. “Estas dos regiones representaron la mayor parte de las ganancias de riqueza en 2020, mientras que China añadió otros 4,2 billones de dólares y la región de Asia-Pacífico (excluyendo a China y la India), con otros 4,7 billones de dólares.

Una conclusión llamativa del informe es que la India y Latinoamérica registraron pérdidas en 2020. “La riqueza total se redujo en la India en 594.000 millones de dólares, es decir, un 4,4% en términos porcentuales. Esta pérdida se vio amplificada por la depreciación del tipo de cambio: con unos tipos de cambio fijos, la pérdida habría sido del 2,1%. Respecto a Latinoamérica parece haber sido la región con peores resultados, con una caída de la riqueza total del 11,4% o 1,2 billones de dólares”, explica el documento.

La generación de mayor riqueza ha convivido también con una mayor deuda. Se observa que las deudas totales aumentaron un 7,5% y probablemente habrían aumentado mucho más si los hogares no se hubieran visto obligados a ahorrar más por las limitaciones del gasto. La deuda total se elevó de forma acusada en China y Europa, pero se redujo en África y Latinoamérica, incluso después de tener en cuenta la depreciación del tipo de cambio.

“Los beneficios del ahorro no planificado y los bajos tipos de interés prevalecientes permitieron una reactivación de los mercados inmobiliarios durante el segundo semestre de 2020. El resultado neto fue un año mejor que la media para los propietarios de viviendas en la mayoría de los países”, añade el informe en sus conclusiones

Los niveles de riqueza mundial en 2020

El impacto de la pandemia sobre la riqueza ha diferido entre los subgrupos de población debido a dos factores principales: la composición de la cartera y las perturbaciones en el plano de los ingresos. En este sentido, la riqueza de los que tienen una mayor proporción de acciones entre sus activos, por ejemplo, los individuos de mediana edad tardía, los hombres y los grupos más ricos en general, tendieron a salir mejor parados. Además, en la mayoría de los mercados, los propietarios de viviendas han obtenido plusvalías gracias al aumento de los precios de la vivienda.

“Si se dejan de lado los aumentos de los precios de los activos, la riqueza de los hogares a escala mundial podría haber disminuido. En las franjas de riqueza más bajas, en las que los activos financieros son menos frecuentes, la riqueza ha tendido a detenerse o, en muchos casos, a ceder terreno. Algunos de los factores subyacentes pueden corregirse por sí mismos con el tiempo. Por ejemplo, los tipos de interés comenzarán a subir de nuevo en algún momento, lo que amortiguará los precios de los activos”, añade Shorrocks.

El informe también destaca que hay grandes diferencias en los impactos negativos sobre los ingresos durante la pandemia. En muchos países de ingresos altos, la pérdida de ingresos laborales o empresariales se vio suavizada por las prestaciones de emergencia y las políticas de empleo. En los países sin ayudas a los ingresos, los grupos vulnerables como las mujeres, las minorías y los jóvenes se vieron especialmente afectados.

También se ha observado una diferencia por género. En un principio, “las trabajadoras sufrieron de forma especialmente acusada la pandemia, en parte debido a su elevada representación en empresas e industrias muy afectadas por la pandemia, como las de restaurantes, hoteles, servicios personales y comercio minorista. La participación en el mercado laboral activo disminuyó a lo largo de 2020 tanto en el caso de los hombres como en el de las mujeres, pero la magnitud de la reducción fue similar, al menos en la mayoría de las economías avanzadas”, señalan las conclusiones.

Distribución de la riqueza y perspectivas

Las diferencias de riqueza entre los adultos aumentaron en 2020. El número mundial de millonarios aumentó en 5,2 millones hasta alcanzar los 56,1 millones. Como resultado, un adulto necesita ahora más de 1 millón de dólares para pertenecer al 1% más rico del mundo.

Hace un año se necesitaban 988.103 dólares para pertenecer al 1% superior. Así, 2020 es el año en que, por primera vez, más del 1% de todos los adultos del mundo es millonario en dólares en términos nominales. El grupo de personas de muy alto poder adquisitivo (ultra high net worth o UHNW) creció aún más rápido, sumando un 24% más de miembros, la mayor tasa de aumento desde 2003. Desde el año 2000, las personas con un patrimonio de entre 10.000 y 100.000 dólares son las que más han aumentado en número, pasando de 507 millones en 2000 a 1.700 millones a mediados de 2020, lo que supone un aumento de más del triple. Este hecho refleja la creciente prosperidad de las economías emergentes, especialmente China, y la expansión de la clase media en el mundo en vías de desarrollo.

Se prevé que la riqueza mundial aumente en un 39% a lo largo de los próximos cinco años hasta alcanzar los 583 billones de dólares en 2025. Los países con rentas bajas y medias son responsables del 42% del crecimiento, a pesar de que solamente representan el 33% de la riqueza actual. Según las previsiones, la riqueza por adulto aumentará un 31%, superando la marca de los 100.000 de dólares. Sin tener en cuenta la inflación, el número de millonarios también crecerá notablemente en los próximos cinco años, alcanzando los 84 millones, mientras que el número de UHNWI alcanzará los 344.000.

“No se puede negar que las medidas adoptadas por los gobiernos y los bancos centrales para organizar programas de transferencia masiva de ingresos con el fin de apoyar a las personas y las empresas más afectadas por la pandemia, así como la bajada de los tipos de interés, han evitado con éxito una crisis mundial a gran escala. Aunque estas intervenciones han tenido éxito, también han supuesto un gran coste. La deuda pública en relación con el PIB ha aumentado en todo el mundo un 20% o más en muchos países. Los generosos pagos del sector público a los hogares han permitido que la renta disponible de los hogares se haya mantenido relativamente estable e incluso haya aumentado en algunos países. Junto con la restricción del consumo, el ahorro de los hogares se ha disparado, elevando sus activos financieros y reduciendo sus deudas. La bajada de los tipos de interés por parte de los bancos centrales ha tenido probablemente el mayor impacto. Es una de las principales razones por las que han subido los precios de las acciones y de la vivienda, y estos se traducen directamente en nuestras valoraciones de la riqueza de los hogares”, concluye Nannette Hechler-Fayd’herbe, Chief Investment Officer International Wealth Management y Global Head of Economics & Research de Credit Suisse.

Pixabay CC0 Public Domain. Los expertos esperan que los “cambios interesantes” del BCE sean sobre su forward guidance y el PEPP

El COVID-19 ha generado una creciente divergencia entre los inversores y los profesionales financieros sobre las expectativas de rentabilidad en este contexto post pandemia a largo plazo, según la última encuesta global llevada a cabo por Natixis Investment Managers entre 8.550 inversores individuales.

La encuesta, realizada entre inversores con un patrimonio de inversión superior a los 100.000 de dólares, ha revelado que una elevada proporción es optimista debido a las rentabilidades de dos dígitos cosechadas en 2020, por lo que en 2021 espera obtener una rentabilidad anual de un 13% por encima de la inflación. Con todo, los profesionales financieros globales prevén un porcentaje mucho más conservador del 5,3% por encima de la inflación para este año. Debido a ello, la brecha en las expectativas globales a largo plazo se sitúa ahora en el 174%, 53 puntos porcentuales por encima de la de 2020.

Una de las conclusiones más llamativas de la encuesta es que las expectativas de los inversores están desligadas de los temores financieros. A fin de obtener rentabilidades más elevadas, los inversores se muestran más dispuestos a asumir riesgos; así, el 53% de los inversores en Europa afirma sentirse cómoda contrayendo riesgos para generar rendimientos superiores. Y el 66% entiende que las fluctuaciones de mercado de un 10% al alza o a la baja son normales, mientras que un porcentaje similar (el 64%) estima que la volatilidad crea oportunidades para incrementar su patrimonio.

No obstante, el 76% de los inversores en Europa indica que también prefieren seguridad a rentabilidad de las inversiones, y más de la mitad (el 52%) considera que la volatilidad merma sus ahorros y menoscaba sus objetivos de inversión. Esto podría explicar por qué, pese a las oportunidades potenciales, la volatilidad figura como uno de los riesgos que más preocupan (para el 32%), junto a una lenta recuperación de la economía (el 36%) y unos tipos de interés reducidos (el 31%).

“El actual sentimiento del mercado indica que los inversores esperan que la revitalización de las economías permita que la nueva normalidad compense de forma equiparable los desafíos vividos en el año pasado. Aunque los inversores albergan grandes expectativas sobre el panorama inversor post COVID-19, nuestra encuesta evidencia un deseo permanente de anteponer la seguridad a la rentabilidad de las inversiones, y la preocupación fundamental que plantea la volatilidad podría poner a prueba el temple de los inversores de producirse alguna turbulencia en los mercados. Asimismo, estos resultados reflejan el perfil conservador que predomina entre los inversores españoles, explica Sophie del Campo, directora general de Iberia, Latinoamérica y Estados Unidos Offshore en Natixis IM.

Lectura por regiones

Los ciudadanos de Europa se vieron menos afectados por la pandemia que los de otras regiones, ya que seis de cada diez indicaron no haber sufrido impacto alguno por el COVID-19. En términos regionales, comunicaron unas tasas de contagio del 7% a nivel personal y del 10% en la esfera de sus hogares, con un impacto financiero moderado a causa de la pandemia.

La combinación de la actuación rápida de los responsables políticos y el elevado nivel de renta del grupo encuestado propició que tan solo un 7% de los inversores perdiera su empleo o tuviera que cerrar su negocio durante parte del año, y un 19% perdiera ingresos en sus hogares. Las perspectivas financieras también se vieron impulsadas por una rentabilidad media de las inversiones del 11,2% por encima de la inflación. En consecuencia, tan solo un 11% de los europeos cree haber sufrido un retroceso notable en términos de seguridad financiera durante la pandemia, lo que supone el porcentaje más bajo de todas las regiones.

El sentimiento en Europa es más positivo que en Asia y América Latina. Seis de cada diez inversores afirman sentirse seguros sobre sus finanzas, en vez de estresados y, en conjunto, dos tercios se manifiestan confiados sobre su seguridad financiera, sobre todo en Alemania (74%), Países Bajos (78%), Suiza (70%) y Reino Unido (71%). También aquí, la situación en España es muy diferente, hasta el punto de que la mayoría de los participantes afirmaron sentirse más estresados (52,5%) que confiados (47,5%) en lo que respecta a su seguridad financiera durante la pandemia.

Lo aprendido durante la pandemia

Más allá de los riesgos que les preocupan, los inversores también comparten una amplia gama de temores financieros. “Cuando les pedimos que confesaran sus mayores temores, los encuestados en Europa señalaron mayoritariamente (el 30%) tener que afrontar un gasto inesperado de gran cuantía. Aunque esta clase de sorpresas ya era lo que más preocupaba a los inversores en 2019, la situación actual ha reavivado los temores financieros de muchas personas”, apunta la encuesta en sus conclusiones. Este miedo es común en países como Francia o España, mientras que en Alemania fue un aspecto indicado por el 21,3% de los encuestados.

Si bien la encuesta puso de manifiesto los distintos temores de los inversores, la pandemia global les ha ayudado a trazar un plan de acción para estar mejor preparados de cara a la próxima crisis. Al ser preguntados sobre lo que han aprendido con la pandemia, la mayoría apuntó que a abordar cuestiones financieras personales clave. El 39% señala que han aprendido lo importante que es mantener los gastos bajo control, mientras que una cifra del 23% afirma haber descubierto la importancia de evitar tomar decisiones de inversión presa de las emociones y de disponer de una cuenta de ahorros para emergencias (20%).

La inversión a través de las generaciones

Según las conclusiones de la encuesta, habida cuenta de los elevados niveles de rentabilidad conseguidos por los inversores en 2020, un 50% de los encuestados no efectuó cambio alguno en sus carteras de inversión como consecuencia del COVID-19.

Los millennials fueron el grupo más propenso a realizar ajustes, ya que un 74% de los encuestados introdujo ciertas variaciones en sus carteras de inversión. Según los datos de la encuesta, este grupo demográfico fue más proclive a elevar sus inversiones como consecuencia de la pandemia (23% frente al 19% global), a aumentar su actividad negociadora online (32% frente al 23% global) y a incrementar su actividad negociadora a través de su asesor (24% frente al 18% global). Pese a haber aumentado sus operaciones de trading, menos del 10% (9%) a escala global afirmó haber abierto cuentas de margen que pudieran financiar esta operativa.

En este sentido, desde Natixis IM explica que aunque los millennials fueron los más dispuestos a incrementar sus inversiones y su actividad negociadora, también fueron los más propensos a retirar fondos de cuentas de ahorro e inversión (24% frente a un 19%), un porcentaje que está en línea con el 28% que afirmó haber perdido ingresos en sus hogares y con el 12% que perdió su empleo o cerró su negocio durante al menos parte del año como resultado del COVID-19.

“La pandemia ha supuesto un test de estrés tanto para las finanzas personales como para la economía global. Los inversores valoran las innumerables enseñanzas derivadas de la pandemia del COVID-19 y, ahora que estamos saliendo de ella y empezando a recuperarnos, los inversores aprecian grandes oportunidades para hacer crecer sus activos. No obstante, de cara al futuro, los inversores deberán plantearse detenidamente los resultados que pueden esperar conseguir siendo realistas y racionalizar estas expectativas con una verdadera tolerancia al riesgo, superando sus temores y, en último término, no olvidando las cruciales lecciones que han aprendido. Por otro lado, la crisis ha puesto de manifiesto la vital importancia de la inversión responsable. Las inversiones sostenibles han demostrado tener un mejor rendimiento relativo, además de ser una tendencia al alza e irreversible”, añade Sophie del Campo.

Por último, la encuesta ha puesto de manifiesto que el interés por la inversión ESG se extiende al 70% de los inversores, muestra de ello es que un 24,3% de los inversores en valores ESG lo hicieron por primera vez el año pasado.