Foto cedidaDe izquierda a derecha, Elif Aktuğ y François Pictet, nuevos socios directores del Grupo Pictet.. Elif Aktuğ y François Pictet, nombrados socios directores del Grupo Pictet

El Grupo suizo Pictet ha anunciado el nombramiento de dos nuevos socios directores, cargo que ocuparán de forma efectiva desde el 1 de septiembre de 2021, con lo que la compañía contará con nueve socios. Se trata de Elif Aktuğ y François Pictet, quienes serán los socios directores 44 y 45 en los 216 años de historia del Grupo.

Elif Aktuğ, que se convertirá en la primera mujer socia directora del Grupo, se incorporó a Pictet en 2011 como gestora principal del fondo Agora de Pictet AM, una estrategia de renta variable de 2.500 millones de euros, que ha recibido múltiples premios. Por ejemplo, en 2020, recibió el prestigioso galardón Best Female Fund Manager de Hedge Funds Review. Además, ha contribuido al Grupo como defensora de la diversidad e inclusión, entre otras cosas como cofundadora de Pictet Women’s Network. Antes de incorporarse a Pictet, fue directora en Goldman Sachs en Londres, con responsabilidad en asesoramiento de fusiones y adquisiciones, así como trading.

Por su parte, François Pictet se incorporó en 2015 como miembro de Pictet Investment Office, la división de inversiones de Pictet WM para patrimonios muy elevados, que gestiona 23.000 millones de francos suizos. En Pictet Investment Office ha sido responsable de gestionar la cartera y el departamento de capital privado en Ginebra, supervisando asimismo carteras multiactivos de numerosos clientes. Antes de incorporarse a Pictet trabajó en AEA Investors, empresa de capital privado de Londres, donde fue responsable de diligencia debida de oportunidades de inversión, valoración de empresas y seguimiento de carteras. Y, anteriormente trabajó en asesoramiento de fusiones y adquisiciones en Credit Suisse en Zúrich y fue responsable de microfinanzas e inversión socialmente en dos organizaciones no gubernamentales.

“Estamos encantados de dar la bienvenida a Elif y a François al Comité de Socios, un paso que planificamos desde finales de 2020 para gestionar mejor una creciente demanda, resultado del fuerte crecimiento. Ambos tienen gran experiencia en inversiones, lo que subraya nuestro constante compromiso con el liderazgo en la inversión. Su comprensión de nuestra independencia y fuerte sentido de la responsabilidad contribuirán a mantener nuestro característico enfoque a largo plazo”, ha señalado Renaud de Planta, socio director senior de Pictet, al respecto.

Desde la compañía recuerdan que ambos nombramientos están pendientes de la preceptiva aprobación reglamentaria.

Pixabay CC0 Public DomainEvaluación de 29 países desarrollados en base al índice de igualdad de género del Research Institute Standard Investements. Evaluación de 29 países desarrollados en base al índice de igualdad de género del Institute Standard Investements

El Research Institute de Aberdeen Standard Investments (ASIRI) ha anunciado la creación de un índice de igualdad de género que evalúa a 29 países desarrollados en base a factores económicos, políticos y de empoderamiento. El índice identifica las economías con una mejor situación de las mujeres para invertirya que » tendrán mejores resultados económicos y podrían ofrecer mejores oportunidades de inversión», según afirma Stephanie Kelly, subdirectora del ASIRI.

Para la construcción del índice se tienen en cuenta tres áreas concretas en la puntuación, sobre 100: los fundamentales macroeconómicos de cada país, las políticas de igualdad de género y un sistema de puntuación de empoderamiento. Los fundamentales macro son seis indicadores que incluyen: la participación de las mujeres en la fuerza de trabajo, la educación femenina, las diferencias en el trabajo a tiempo parcial, el desempleo y el empleo por cuenta propia.

Para medir las políticas, fijan siete áreas: los permisos de maternidad y paternidad, la carga fiscal de los padres, tanto solteros como casados, la protección del empleo y los costes del cuidado de los niños tanto para los padres solteros como casados. Y, en cuanto al empoderamiento, que es más bien una medida cultural, hay cuatro indicadores: la participación y la representación en la política, el acceso a los puestos de trabajo estatales y las oportunidades empresariales, además de la protección existente para la igualdad salarial y laboral.

«Las medidas tan específicas que hemos utilizado facilitan a los inversores ver qué se puede mejorar y dónde. Esto también facilitará el seguimiento de las mejoras, o de los pasos atrás que se den en los años siguientes. La información macroeconómica nos dice en qué punto se encuentra un país en este momento. La información sobre políticas y capacitación nos da pistas sobre la trayectoria futura de un país», concluye la subdirectora de ASIRI», añade Kelly.

Por último, el índice además de poner de relieve las diferentes razones de la desigualdad entre países, señala cómo se puede mejorar la igualdad de forma adecuada en cada región. Tras analizar los resultados del índice, la gestora ha llegado a una serie de conclusiones. En primer lugar que el COVID-19 está teniendo un efecto negativo medible en la igualdad de género. Durante la pandemia, las mujeres han perdido terreno en igualdad salarial y laboral. La representación de las mujeres en los puestos estatales y políticos ha disminuido y el acceso a las oportunidades de negocio ha bajado.

En segundo lugar, se muestra que la igualdad de género depende de la región y el país en que estemos. Después de los países nórdicos, Alemania y Estonia son los países con mayor igualdad de género. En el caso de estos tres países, todos obtienen una buena puntuación en los indicadores económicos, políticos y de empoderamiento. Algunos ejemplos concretos de políticas igualitarias las encontramos en Japón, donde los hombrescuentan con uno de los permisos de paternidad más generosos del mundo, pero la cultura hace que los hombres rara vez lo utilicen, o Reino Unido,que ocupa el puesto 23 de 29, por debajo de la República Eslovaca, Grecia, Portugal, Irlanda y muchos otros. Al igual que en Japón, la baja puntuación en el empoderamiento femenino, que se traduce en la falta de puestos de trabajo estatales, de representación política y de oportunidades empresariales, dificulta la progresión de las mujeres británicas.

Por último, el índice destaca que Estados Unidos podría revertir la «fuga de cerebros» de su mano de obra femenina, extremadamente bien formada, aprobando políticas a favor de la igualdad. A pesar de contar con una de las poblaciones femeninas mejor formadas del mundo, las mujeres siguen sin estar suficientemente representadas en la población activa estadounidense. El país ocupa el puesto 27 de 29, y el sistema de puntuación muestra que la falta de políticas de igualdad de género es la principal responsable. «La falta de permisos de maternidad y paternidad, los costosos servicios de guardería y la fuerte carga fiscal que soportan los padres y las familias monoparentales podrían mejorarse con la legislación. También se resalta que las leyes de discriminación por razón de sexo y de igualdad salarial están atrasadas en EE.UU. en comparación con la mayor parte del mundo desarrollado», explican desde la gestora.

Desde Research Institute de Aberdeen Standard Investments defienden que un objetivo común a todos los países, en particular a las economías de la OCDE, sería impulsar la participación femenina en la mano obra, ya que podría mejorar la productividad. Entre las formas más cruciales de impulsar la igualdad señalan: conceder a los hombres un permiso de paternidad, reformar la presión fiscal sobre los segundos salarios y las familias monoparentales, tener en cuenta la calidad y no sólo la cantidad del trabajo femenino -para que el trabajo flexible no suponga una falta de progresión en la carrera profesional- y disponer de más datos sobre la igualdad.

El Consejo de la Comisión Nacional del Mercado de Valores (CNMV) ha nombrado a José Luis Gómara director general adjunto del Servicio Jurídico y vicesecretario del Consejo de la CNMV.

José Luis Gómara es abogado del Estado y desde 2015 trabajaba en la Secretaría General del Tesoro y Financiación Internacional del Ministerio de Asuntos Económicos y Transformación Digital donde, entre otras funciones, participaba en la elaboración de la normativa del sector financiero y de prevención del blanqueo de capitales.

Anteriormente dirigió el Departamento de arbitrajes internacionales de la Abogacía General del Estado (Ministerio de Justicia), y ejerció como abogado del Estado ante los Juzgados Centrales de lo Contencioso-Administrativo así como de abogado del Estado-Jefe en Navarra.

Ha sido, asimismo, director de la Asesoría Jurídica de la Universidad Complutense de Madrid (UCM).

Pixabay CC0 Public Domain. Los ETFs avanzan hacia un año récord

El contexto actual de mercado ha despertado el interés de los inversores por hacer de la creciente expectativa de inflación una oportunidad de inversión. Muestra de ello es que, según el informe Lyxor Money Monitor de mayo firmado por Vincent Denoiseux, Head of ETF Research and Solutions de Lyxor, ha crecido el interés por los ETFs y los fondos de inflación estadounidenses, “al acumular los inversores este tipo de exposiciones tanto en Europa como en Estados Unidos”.

Según señala la gestora en este último análisis, muchos inversores cuestionan la velocidad de la recuperación en combinación con las exigentes valoraciones tanto de la renta variable como del crédito. Además, el entorno reflacionario también exige la protección de la cartera, dado el menoscabo que supone para las rentabilidades de la renta fija.

“El apetito de los inversores no se limita a la inflación estadounidense; los flujos también se han acelerado hacia las exposiciones a la inflación mundial y en euros desde principios de año. En el Viejo Continente, los ETFs han cosechado unos flujos de entrada por valor de 12.200 millones de euros en mayo, y no se observan indicios de ralentización”, apuntan.

En este sentido, la gestora ve claro que la recuperación económica sigue su curso, y los mercados de renta variable han mostrado su satisfacción con sólidas rentabilidades, logrando una revalorización del 12,86% del S&P 500 desde principios de año hasta el 10 de junio de 2021. En la misma línea, los mercados de crédito (con calificación investment grade y de alto rendimiento) también emiten señales positivas, con unos diferenciales crediticios muy próximos a sus mínimos históricos.

Evaluación de los ETFs en mayo

En opinión de Denoiseux, los ETFs europeos avanzan hacia un año récord, al registrar casi 80.000 millones de euros en flujos netos de activos en lo que va de año. “Los flujos totales podrían rebasar el umbral récord de 102.600 millones de euros alcanzado en 2019”, apunta en su último informe. De hecho, los flujos en ETFs acumularon 12.200 millones de euros en mayo de 2021, siendo 2.600 millones lo recaudado por los ETFs de renta fija y 8.600 millones de euros en el caso de los vehículos pasivos de renta variable.

También destaca el comportamiento que están teniendo los ETFs ESG, ya que prosiguieron su tendencia favorable y acumularon 3.400 millones de euros en mayo, con un volumen total de flujos netos de activos por valor de 37.600 millones. En esta misma línea, “los ETFs Smart Beta registraron flujos por valor de 2.300 millones, principalmente gracias a las exposiciones value, que ya han recaudado unos flujos impresionantes por valor de 7.600 millones desde principios de año”, señala el documento.

BBVA es el primer banco español en sumarse a ‘Every Action Counts’, una coalición promovida por la Alianza por las Finanzas Digitales Verdes (GDFA). Esta coalición nace con el objetivo de involucrar, mediante iniciativas tecnológicas y digitales, a 1.000 millones de ciudadanos en todo el mundo para impulsar la acción y la conciencia ecológica en 2025.

Las tecnologías digitales son clave para difundir actuaciones y promover comportamientos sostenibles. Así defiende la GDFA la creación de la coalición ‘Every Action Counts’ con el apoyo de Finance for Biodiversity como socio estratégico de la iniciativa. La coalición está integrada por una red global de empresas de tecnología financiera, plataformas digitales, gigantes del comercio digital, empresas de bienes y servicios de consumo y expertos en los campos de la sostenibilidad y de la conservación de la naturaleza y la biodiversidad. Sus integrantes se han comprometido a compartir mejores prácticas para animar a las personas a incorporar hábitos respetuosos con el medioambiente en su vida diaria.

Cada miembro de la coalición trabajará a nivel local en el desarrollo de modelos de interacción centrados en las personas, sobre una base tecnológica y con un enfoque innovador para fomentar comportamientos ecológicos.

‘Every Action Counts’

BBVA es uno de los socios de la iniciativa junto con otras empresas y organizaciones internacionales como Ant Group (China), Mastercard, Banco Davivienda (Colombia), DANA (Indonesia), FNZ (Reino Unido), GCASH (Filipinas), Mercado Libre (América Latina), Microfinance Bank (Pakistan), Paytm (India), SANLAM (Sudáfrica), Telenor, UNILEVER (Norte y Sudeste de Asia) y la Fundación Minderoo (Australia).

“Hace falta un cambio conductual profundo y no tenemos ninguna duda de que se va a producir”, ha asegurado Antoni Ballabriga, director global de Negocio Responsable en BBVA. En su opinión, “estamos en un momento muy ilusionante, que nos ofrece la oportunidad de desarrollar soluciones digitales que ayuden a los ciudadanos a generar mayor conciencia sostenible y ayudarles en el camino de la transición hacia un mundo con emisiones neutras en carbono”.

“Aquellas empresas que estemos dispuestas a asumir un papel de liderazgo en este momento del viaje tendremos un gran impacto y un éxito asegurado. Estamos muy ilusionados por formar parte de esta nueva iniciativa, que prima la integridad medioambiental y que se fija grandes metas”, ha explicado Ballabriga. En este sentido, BBVA se compromete a colaborar en la campaña poniendo en valor su papel dentro de la industria financiera.

Sostenibilidad: el compromiso de BBVA por un mundo más verde e inclusivo

Esta funcionalidad facilita el cálculo a partir de los movimientos que se producen en las cuentas agregadas de la empresa relacionados con los gastos de electricidad, gas o combustible. Con esta información, One View convierte los gastos derivados del consumo de energía en toneladas de CO2 emitidos a la atmósfera por la actividad empresarial. Además, a partir de esta información, las empresas podrán explorar nuevas líneas de negocio más sostenibles que les facilitarán la recuperación en un nuevo contexto.

“Hace falta un cambio conductual profundo y no tenemos ninguna duda de que se va a producir”

Inger Andersen, director ejecutivo del Programa Medioambiental de las Naciones Unidas, ha manifestado que “la naturaleza nos proporciona el aire que respiramos, el agua que bebemos, la comida que comemos, y, a cambio, nuestro comportamiento ha dejado bastante que desear. Por ello, doy la bienvenida a esta iniciativa”. Andersen ha subrayado además que “ahora que nos adentramos en la década de las Naciones Unidas para la restauración del ecosistema, resulta esencial poner a las personas en el centro de la transición verde”.

Por su parte, Marianne Haahr, portavoz de la campaña ‘Every Action Counts’ y directora ejecutiva de la Green Digital Finance Alliance, ha destacado que el objetivo es “aprovechar la tecnología y las alianzas de forma creativa para ayudar a incrementar el grado de concienciación medioambiental de 1.000 millones de personas de aquí a 2025”.

Para la directora ejecutiva, las personas son la «nueva frontera en las finanzas de la naturaleza y del clima”. Así, “las plataformas centradas en los clientes y las entidades financieras tienen la llave para convertirnos a cada uno de nosotros en una pieza fundamental en este nuevo comienzo hacia una economía verde”, ha señalado.

La coalición quiere aprovechar su potencial para impulsar acciones verdes a gran escala, aplicando modelos tecnológicos e innovadores para fomentarlas, así como reconocer y recompensar sus resultados.

Algunos ejemplos prácticos de esta estrategia son iniciativas de reforestación como las impulsadas por ‘GCash forest’ en Filipinas, Alipay con ‘Ant Forest’ en China, o Mastercard con ‘Priceless Planet Coalition’. Igualmente, la coalición busca fomentar proyectos similares en todo el mundo, ayudando a las plataformas de pago y a fabricantes a poner el punto de mira en comportamientos relevantes a nivel local.

Foto cedida. BBVA, primer banco español en sumarse a la Alianza para la Contabilidad del Carbono en la Industria Financiera

BBVA refuerza su compromiso para reducir los riesgos del cambio climático y se adhiere a la Alianza para la Contabilidad del Carbono en la Industria Financiera (Partnership for Carbon Accounting Financials: PCAF). Esta iniciativa nació en 2019 y tiene como objetivo establecer una metodología internacional para medir y divulgar las emisiones de gases de efecto invernadero financiadas por los bancos e inversores.

Se trata del primer y único banco español en comprometerse con esta medición de emisiones financiadas a través de PCAF, una alianza internacional de instituciones financieras que colaboran para desarrollar e implementar un enfoque global y armonizado que mida y divulgue las emisiones asociadas con sus préstamos e inversiones. Formada por más de 120 bancos e inversores de cinco continentes, se está expandiendo rápidamente en Norteamérica, América Latina, Europa, África y Asia-Pacífico. Los activos financieros totales de todos los miembros de PCAF suman más de 39.000 millones de dólares.

Dentro de esta alianza, 16 entidades establecieron el diseño del Estándar Global de Contabilidad e Información de Gases de Efecto Invernadero para la Industria Financiera, que pretende armonizar la contabilidad de las emisiones de gases de efecto invernadero. La medición de las emisiones financiadas usando dicho estándar es un paso clave para que las entidades financieras puedan evaluar los riesgos de transición asociados al cambio climático, fijar objetivos alineados con el Acuerdo de París y desarrollar estrategias efectivas para descarbonizar la economía.

Ricardo Laiseca, responsable de la oficina global de sostenibilidad de BBVA, ha explicado que “sumarnos a PCAF es muy importante para construir una metodología que apoye los esfuerzos de las entidades financieras globales para identificar y medir los riesgos del cambio climático”.

“Nos complace dar la bienvenida a BBVA y a su compromiso de medir y divulgar sus emisiones financiadas utilizando el estándar PCAF. Medir las emisiones financiadas mediante PCAF será un paso fundamental para que BBVA logre su objetivo de cero emisiones netas para 2050”, ha señalado Giel Linthorst, director ejecutivo de PCAF.

A medida que la industria financiera mundial se adapta a los efectos del impacto del cambio climático, los accionistas, reguladores, inversores y partes interesadas demandan un papel más proactivo en el apoyo de soluciones junto a los gobiernos y la sociedad civil. Las entidades financieras tienen una gran oportunidad, ya que es necesaria una elevada financiación de capital destinada a esa transición hacia una economía baja en carbono.

BBVA lleva tiempo comprometido y trabajando para el control y reducción de emisiones (propias y de sus clientes o inversiones). La entidad se ha incorporado como uno de los miembros fundadores a la alianza bancaria de cero emisiones netas (Net-Zero Banking Alliance: NZBA) en la que los bancos adheridos se comprometen a que todas sus carteras de crédito y de inversión sean neutras en emisiones netas de gases de efecto invernadero en 2050 como fecha límite. Algo que ya anunció el presidente de BBVA, Carlos Torres Vila, en la última Junta General de Accionistas de la entidad.

Recientemente, BBVA ha hecho público que dejará de financiar empresas relacionadas con el carbón antes de 2030 en países desarrollados y antes de 2040 en el resto de países, una decisión recogida en la actualización del Marco Medioambiental y Social del grupo financiero y alineada con la propuesta del grupo Intergubernamental de Expertos sobre el Cambio Climático, que consiste en limitar la subida de las temperaturas a un máximo de 1,5ºC.

El Consejo de Administración de BME Growth ha aprobado la incorporación de Inbest VII Inmuebles Socimi una vez estudiada toda la documentación presentada por la empresa y una vez emitido el informe de evaluación favorable del Comité de Coordinación e Incorporaciones.

El inicio de negociación de la empresa, que será la cuarta que se incorpore a este mercado de BME, se producirá el martes, 29 de junio.

El Consejo de Administración de la sociedad ha fijado un valor de referencia para cada una de sus acciones de 1 euro, lo que supone un valor total de la compañía de 13,8 millones de euros.

El código de negociación de la compañía será “YINB7”, el asesor registrado de la empresa es Deloitte y Renta 4 Banco actuará como proveedor de liquidez.

INBEST VII no posee inmuebles directamente sino indirectamente a través de su participación en Assets I y Assets II, vehículos finales a través de los cuales se compran, gestionan y vende los inmuebles. En la actualidad, estos vehículos poseen una cartera de activos de edificios y locales comerciales principalmente, ubicados en Madrid, Valencia, Bilbao y Las Palmas.

El Documento Informativo de INBEST VII se encuentra disponible en la página web de BME Growth, donde se podrán encontrar todos los datos relativos a la compañía y su negocio.

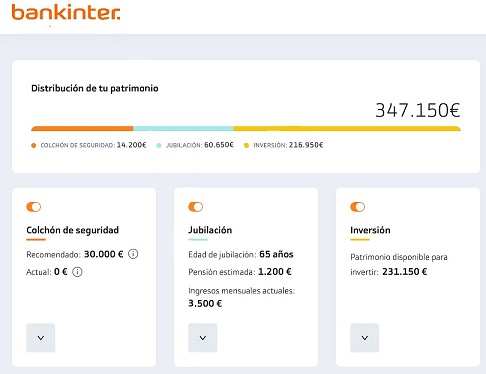

Foto cedidaPlanificador digital de Bankinter. Bankinter

Bankinter avanza en el diagnóstico digital del patrimonio de sus clientes. El banco ha desarrollado, en colaboración con la consultora Analistas Financieros Internacionales (Afi), su primer planificador de ahorro e inversión. Se trata de una herramienta de uso interno para los propios gestores que genera un detallado diagnóstico de la situación patrimonial del cliente.

El banco busca con ello detectar las expectativas de sus clientes con el fin de ayudarles a decidir su estrategia de ahorro e inversión, una vez cubiertas sus necesidades de gastos y de colchón de seguridad.

Para ello, el planificador construye una foto completa del patrimonio de los clientes, y lo hace a través de la agregación de posiciones financieras e inmobiliarias tanto en el banco como en otras entidades, con los datos que suministra el propio cliente.

Con todo ello, el planificador genera al final una radiografía sobre el patrimonio tanto financiero, como inmobiliario y en otros activos. Sobre dicha radiografía, el gestor propondrá y analizará con su cliente un plan para su ahorro y su inversión a medio y largo plazo.

En el citado diagnóstico digital, que se le entregará al cliente, este podrá ver la situación de su patrimonio en global: desde el financiero, hasta el inmobiliario, e incluyendo inversiones en otros activos. A partir de los datos que el cliente suministre a su gestor sobre ingresos, gastos y patrimonio, el planificador genera la estimación de tres elementos.

El primero y más importante se centra en calcular un colchón de seguridad, que es el importe que el banco recomienda tener para hacer frente a imprevistos.

Tras descontar ese colchón de seguridad, el sistema calcula cuánto deberá ahorrar el cliente al mes para poder contar con un determinado objetivo de ingresos cuando llegue a la jubilación.

Por último, la herramienta estima cuál es el volumen de capital que, después de todo lo anterior, estaría disponible para inversión e incorpora la base de un objetivo personalizado al que aspira el cliente para hacer una proyección de las inversiones.

Esta herramienta utiliza algoritmos para prever escenarios de evolución de la inversión y el ahorro sobre la base de datos de mercado.

El banco se ha apoyado en Afi tanto para la proyección de inversiones como para la creación de los algoritmos eficientes con el fin de que permitan elaborar la radiografía final del patrimonio de los clientes y escenarios para las inversiones.

Bankinter ha considerado que aporta un valor añadido contar con el apoyo financiero de una consultora independiente que, además, ofrece soporte en la parte tecnológica. Asimismo, el banco ha ejecutado, por su parte, los desarrollos tecnológicos internos pertinentes para poner en funcionamiento este planificador.

El planificador de inversiones es una herramienta que se enmarca dentro del refuerzo de la digitalización que Bankinter lleva a cabo desde hace años, en este caso, en los sistemas de comercialización, que ahora se complementan con un planificador que ofrece una radiografía visual completa, con gráficos y estimaciones del patrimonio y de las proyecciones de ahorro e inversión.

La firma española de servicios de inversión y gestión de activos financieros y patrimonios Rentamarkets ha comunicado la incorporación de Manuel Lora y Elena Torrejón en calidad de gestores de patrimonios, con el objetivo de hacer crecer su base de inversores patrimoniales en Andalucía. Ambos formarán parte del equipo de gestión patrimonial que lidera Juan Abascal, director de negocio minorista de Rentamarkets.

Rentamarkets cuenta actualmente con una base de 1.800 clientes en la región, y planea duplicar en los próximos tres años esta cifra mediante una estrategia basada en atraer a grandes patrimonios y empresas familiares con la calidad de los productos y servicios de Rentamarkets, de manera que pueda alcanzar una posición de liderazgo en gestión patrimonial en Andalucía.

Manuel Lora cuenta con un doble grado en Derecho y Económicas por la Universidad Pablo de Olavide, así como con un Máster en Mercados Financieros del Instituto Superior de Investigación Empresarial (ISDIE). Antes de incorporarse a Rentamarkets como asesor financiero y gestor de patrimonios ha trabajado en el departamento de Capital Markets de ING, así como en los departamentos legales de Andersen Tax & Legal e IDC Abogados.

Elena Torrejón cuenta con un doble grado en Derecho y Administración de Empresas por la Universidad de Sevilla, así como un Máster en Mercados Financieros por el ISDIE. También se ha incorporado recientemente a Rentamarkets como asesora financiera y gestora de patrimonios.

“Manuel y Elena se incorporan a un equipo compuesto por profesionales de amplia experiencia, que cuenta con un importante grado de penetración en Sevilla. Las relaciones establecidas con importantes familias de la región nos permiten dar a conocer nuestra capacidad diferencial en la gestión patrimonial, destacando nuestra capacidad de producto y el desarrollo tecnológico en la gestión de activos. Queremos demostrar que la calidad de lo que ofrecemos es una solución más que adecuada para las familias y empresas andaluzas que están buscando una gestión diferencial y eficiente de su patrimonio, con un alto grado de control del riesgo”, ha comentado Juan Abascal al respecto.

SIX y ATHEX han anunciado el traslado de todos los activosinternacionales bajo custodia del Depositario Central de Valores (DCV) de Grecia (ATHEXCSD) a SIX, el DCV suizo y uno de los DCV internacionales líderes en Europa. SIX ha sido designado como proveedor global de soluciones de custodia para ATHEXCSD, el DCV de Grecia.

SIX opera una red de custodia que abarca más de 60 mercados y proporciona a los clientes suizos e internacionales experiencia en mercado local, tecnologías de procesamiento avanzadas y una amplia gama de soluciones específicas e innovadoras.

Thomas Zeeb, global head for exchanges y miembro del Comité de Dirección de SIX, ha señalado: «Damos la bienvenida a ATHEXCSD como nuevo cliente internacional. Esta nueva alianza empresarial con una infraestructura europea es un hito clave en el fortalecimiento de la presencia de SIX en Grecia y de forma más amplia, en la región».

Javier Hernani, head securities services y miembro del Comité de Dirección de SIX, agregó: «Nuestra conectividad global, nuestro modelo mejorado de gestión de activos junto con los servicios al cliente individualizados que hemos creado para ATHEXCSD demuestran nuestra capacidad para proporcionar soluciones personalizadas a clientes de la infraestructura. Dada nuestra sólida posición en la cadena de valor global de post-contratación, creemos que esta nueva alianza empresarial aumentará el valor conjunto e impulsará el futuro plan de crecimiento del negocio de ATHEXCSD».

Socrates Lazaridis, consejero delegado de ATHEX y de ATHEXCSD comentó: «ATHEXCSD espera cooperar estrechamente y aprovechar la experiencia, conocimiento y amplia gama de servicios de SIX en custodia internacional. La licencia de ATHEXCSD conforme al Reglamento sobre depositarios centrales de valores (CSDR) a fecha de 12 de abril de 2021 abre nuevas oportunidades de ofrecer servicios a emisores, miembros y sus clientes. La relación directa con SIX bajo CSDR permitirá a ATHEXCSD mejorar sus servicios consolidados globales de negociación y post-contratación en la plataforma XNET a través de funcionalidades más amplias y a un coste competitivo para los participantes. También permitirá la doble cotización de bonos griegos en apoyo de nuestro creciente mercado local de bonos corporativos”.