Pixabay CC0 Public Domain. eToro lanza Chip-Tech, una cartera inteligente de inversión que invierte en el sector mundial de los semiconductores

eToro, la plataforma global de inversión en multiactivos, ha lanzado Chip-Tech, una cartera inteligente que permite a los inversores optar por empresas que desempeñan un papel integral en la fabricación y comercialización de semiconductores, un sector valorado en más de 440.000 millones de dólares.

Más conocidos como chips, los semiconductores son componentes esenciales en miles de aparatos electrónicos cotidianos, como los teléfonos móviles y los ordenadores, los vehículos eléctricos, los equipos médicos, los electrodomésticos y los dispositivos para videojuegos, destacan desde la plataforma.

Según explica, su nueva cartera inteligente está formada por 35 empresas que desempeñan diferentes funciones en el ámbito de los semiconductores. Con motivo del anuncio, Dani Brinker, responsable de carteras de inversión en eToro, ha señalado: “Los chips están por todas partes, desde los relojes de pulsera hasta los aviones, y sin ellos no existiría la vida moderna tal y como la conocemos. Aunque los fabricantes y diseñadores de chips son tal vez menos conocidos que las numerosas marcas de consumo que dependen de los chips para sus productos y servicios, los inversores son conscientes desde hace tiempo de su importancia para el sector mundial de la tecnología. Con el lanzamiento de nuestra cartera Chip-Tech, los clientes minoristas pueden invertir fácilmente en una cesta formada por algunos de los fabricantes y diseñadores de chips más interesantes e innovadores del mundo”.

A grandes rasgos, la cartera inteligente está formada por cuatro tipos de empresas presentes en esta área: aquellas que no tienen fábricas (empresas que diseñan, venden y comercializan semiconductores, pero no los fabrican, como AMD, Nvidia y Qualcomm); empresas que fabrican chips; fabricantes de dispositivos integrados (empresas que diseñan y fabrican sus propios chips); y proveedores (empresas que fabrican máquinas y tecnologías empleadas en la producción de semiconductores).

“La industria de los semiconductores ha triplicado su tamaño durante los últimos 20 años. El COVID-19 y la guerra comercial entre EE.UU. y China han generado problemas de oferta en la industria de los semiconductores y han puesto de relieve la omnipresencia de estos productos, hasta el punto de que la escasez de oferta ha provocado retrasos en las entregas en una amplia gama de sectores, como la automoción y los videojuegos. Pensamos que las perspectivas a largo plazo del sector son buenas y nuestro producto Chip-Tech ofrece a los inversores minoristas una forma fluida de acceder al ingente potencial de crecimiento del sector a través de una cartera diversificada basada en un seguimiento constante de las novedades que surgen en el sector”, añade Brinker.

La inversión inicial mínima en la cartera es de 1.000 dólares y, según eToro, los inversores podrán acceder a herramientas y gráficos para hacer un seguimiento de su evolución.

Pixabay CC0 Public Domain. El atractivo de la criptomoneda

No es casualidad que el bitcoin vuelva a los titulares, con apoyo en los chats de Internet, justo cuando las preocupaciones sobre la inflación comienzan a retumbar, pues las criptomonedas se han convertido en barómetro de sentimiento respecto de las agresivas políticas monetarias de los bancos centrales y la represión financiera.

Pero los riesgos se acumulan en su contra y lo alejan de ser un vehículo de inversión serio y sustancial, mucho menos un reemplazo del dólar. Mucho puede salir mal y es difícil justificar que las actuales monedas digitales puedan ir más allá de inversiones especulativas.

Hay que tener en cuenta que los bancos centrales, a raíz de la crisis financiera mundial, han apoyado a las economías con tipos de interés y rentabilidad a vencimiento de los bonos soberanos por debajo de la inflación, lo que ha obligado a los inversores a aceptar rentabilidades reales negativas. Este apoyo se ha intensificado con la crisis económica causada por la pandemia.

Una moneda digital anónima puede ser atractiva ante el creciente temor a que las autoridades estén monetizando gradualmente los déficits públicos, financiando permanentemente excesivo gasto de los gobiernos. Es un problema, pues históricamente la monetización de la deuda ha sido precursor de inflación descontrolada. Además hay razones de atractivo del Bitcoin incluso para aquellos a quienes no preocupa la inflación, pues recientemente ha mostrado modesta correlación positiva con la renta variable y oro y negativa con deuda del Tesoro de EE.UU. y dólar. Además ha aumentado la disposición de las empresas a usarlo para su propósito original, como medio de intercambio. Mastercard y BNY tratan de realizar transacciones en Bitcoin por cuenta propia o en nombre de clientes y CME, mercado de derivados de EE.UU., ofrece futuros sobre bitcoin, lo que allana un mercado más líquido.

Ahora bien el Bitcoin es engorroso de usar, no es ampliamente aceptado y numerosas personas olvidan sus contraseña, sufren problemas de hardware o no tienen acceso a sus carteras bitcoin -se estima que 20% está perdido-. Además, blockchain, la tecnología para registrar transacciones en bitcoin, limita cuántas se pueden ejecutar -entre tres y nueve por segundo-. Dados los altos costes de transacción, su atractivo se desvanece en relación con activos más líquidos.

A ello se añade la volatilidad de su precio, que suscita dudas sobre su potencial como alternativa a activos seguros o almacén de valor. Para los inversores es imposible de valorar, pues no representa una reclamación respecto a un activo subyacente, no genera ingresos y, a diferencia del oro, no tiene una larga trayectoria de reputación como alternativa de valor. Su comercialización es escasa y con frecuencia asociada a transacciones ilícitas.

Se estima que el valor de bitcoins ha superado el billón de dólares. No se considera riesgo sistémico para el sistema financiero, pero es suficientemente grande para atraer escrutinio regulatorio. De hecho las autoridades se están interesando por su papel en la economía sumergida. El caso es que, cuanto más atraiga el interés especulativo de inversores aficionados, más reguladores tomarán nota. Aunque el gran atractivo sea su anonimato, existe la posibilidad de que las autoridades proporcionen algo similar. La secretaria del Tesoro de EE.UU., Janet Yellen, ha advertido que el bitcoin es extremadamente ineficiente para transacciones y un activo altamente especulativo. También que, aunque es “vale la pena mirar», hay muchos problemas que resolver antes de poder crear el dólar digital, que puede hacer los pagos más rápidos, seguros y baratos. Un dólar digital que proporcionase anonimato, dependiendo de las garantías del gobierno, sería atractivo.

Así que solo queda el limitado suministro de bitcoin, un máximo de 21 millones de unidades. Se necesita cada vez más poder informático para extraer un Bitcoin, así que es inmune a la devaluación de las monedas tradicionales que muchos partidarios de la criptomoneda temen. Pero la minería bitcoin está altamente concentrada, principalmente por operadores chinos y ya consume más electricidad que Argentina según Cambridge University. Incluso el gobierno iraní ha culpado de los apagones locales a operaciones mineras. Es otra razón para que los gobiernos tomen medidas agresivas contra el bitcoin.

Tribuna de Luca Paolini, estratega jefe de Pictet AM.

En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Sergio Miguez, cofundador y director general de Alternative Ratings, que nos cuenta las últimas tendencias en los mercados alternativos, que están atrapando el interés de muchos inversores.

También Luis Merino, responsable de Renta Fija, Mixtos y Selección de Fondos de Santalucía AM, nos da su visión sobre la llegada de la inflación y las consecuencias que puede tener en los mercados y en la forma de gestionar de los profesionales.

Ana Benítez Lanza, socia de finReg360, nos explica las claves del «Quick Fix» de MiFID II, que introduce algunos cambios sobre la normativa para facilitar la vida a las entidades, aunque tampoco es la panacea.

Por su parte, Munesh Melwani, socio director general de Cross Capital, nos habla de modelos mentales para afrontar las decisiones de inversión.

También participa María Luisa Sarandeses Sánchez, directora de comunicación y empresas de Fundación Aladina, que nos cuenta sus proyectos para luchar contra el cáncer infantil, en nuestra sección de Rincón Solidario. Un proyecto que apoya Mutuactivos; de ahí que Luis Ussia, consejero delegado de la gestora, nos cuente también cómo lo hacen.

Caja Ingenieros Gestión, la gestora de fondos de inversión del Grupo Caja de Ingenieros, ha desarrollado una metodología de análisis propia, a través de seis indicadores, que recogen información precisa para que el socio o socia pueda evaluar el impacto de sus inversiones realizadas a través de fondos ISR.

El resultado es la calculadora de impacto medioambiental, que ofrece una perspectiva diferente de cómo analizar los fondos de inversión desde la óptica ASG.

Con este lanzamiento, Caja Ingenieros Gestión tiene como objetivo promover el impacto positivo en el medio ambiente y, por ende, en la sociedad, dando un paso más allá en el retorno económico de la inversión. Para el Grupo Caja de Ingenieros, la sostenibilidad y el cambio climático son uno de sus ejes estratégicos principales.

La metodología, desarrollada en colaboración con Anthesis Lavola, consultora especializada en estrategias de sostenibilidad, parte del supuesto de que, al invertir en una empresa, el socio o socia es en parte responsable del impacto que genera dicha compañía. Por lo tanto, gracias a la calculadora de impacto medioambiental, el partícipe de fondos ISR tiene la posibilidad de conocer en qué se traduce el impacto positivo de la inversión, mediante unas métricas y equivalencias que lo hacen visible.

La medición del impacto ambiental: un interés en auge

El creciente interés por la medición de impacto está dando lugar a nuevos marcos y herramientas en este campo. Por su parte, Xavier Fàbregas, director de Caja Ingenieros Gestión, explica: “Caja de Ingenieros es referente y pionero en finanzas sostenibles y mantiene la convicción de continuar siendo líderes en este ámbito. El desarrollo de un método propio de análisis y, como resultado, la calculadora de medición de impacto, son un ejemplo más de nuestro firme compromiso con las personas y el medio ambiente”.

Como paso inicial para el desarrollo de la calculadora, se han seleccionado un conjunto de indicadores ambientales y sociales a partir de estándares de referencia internacional para la elaboración de informes.

El algoritmo tiene en cuenta criterios ASG como: kilogramos de CO2 equivalentes evitados (indicador 1), la energía consumida procedente de fuentes renovables o con certificación de origen verde (indicador 2), los residuos reciclados, reutilizados o recuperados (indicador 3), m3 de agua que se ahorra por invertir en un fondo IRS (indicador 4), el promedio horas de formación invertida por empleados del conjunto de empresas del fondo (indicador 5) y, por último, el porcentaje de mujeres en los consejos de administración de las

empresas del fondo (indicador 6).

Paso 2. Recopilación de datos

Para cada una de las empresas que participan en los fondos ISR, se han recopilado los datos (memorias de sostenibilidad, informes ASG e informes anuales, entre otras) para los seis indicadores seleccionados. La disponibilidad de los datos utilizados para la calculadora está sujeta a la divulgación pública que hagan las empresas.

Algunas empresas no reportan información relacionada con alguno de los indicadores de la calculadora. Para ello, y para poder obtener el impacto asociado a cada indicador, se recalcula el peso de cada empresa sobre la cartera corporativa en función de la disponibilidad de los datos.

Paso 3. Cálculo y equivalencias

Una vez recopilados los datos necesarios, se procede al cálculo del impacto asociado y a la selección de las equivalencias para facilitar la comprensión al usuario de lo que representa dicho impacto. Los resultados de los indicadores 1, 2, 3 y 4 (indicadores dinámicos) muestran el impacto asociado a una inversión realizada y mantenida durante 4 años para los fondos Fonengin ISR, CI Environment ISR y ODS Impact ISR, y durante 5 años para el fondo CI Global ISR, coincidiendo con el plazo recomendado de la inversión y/o horizonte temporal según la ficha.

En algunas ocasiones, las empresas deciden no reportar datos debido a que dicha información no representa un tema material o porque no disponen de un sistema de medición para monitorizar el desempeño, pero ello no significa necesariamente que el impacto sea nulo.

Paso 4. Visualización del impacto

Cuando el usuario introduce un valor de inversión de euros, en función de la cantidad, la calculadora permite conocer, entre otros, la contribución positiva de la inversión durante un determinado plazo de tiempo (horizonte temporal). Para ello, se debe elegir un fondo e introducir la cantidad a invertir para ver las equivalencias.

Caser Asesores Financieros ha anunciado la incorporación de Mario Durán a la red de agentes financieros del Grupo Caser, en su firme apuesta por el asesoramiento de calidad.

Durán procede de atl Capital Inversiones AV, donde durante los tres últimos años ha sido gestor de patrimonios. Con anterioridad, Mario trabajó como asesor financiero y jefe de equipo en Aspain 11 Asesores Financieros EAF.

Es licenciado en Administración y Dirección de Empresas por la Universidad de Santiago de Compostela y Máster en Bolsa y Mercados Financieros por el Instituto de Estudios Bursátiles (IEB). Cuenta además con la certificación European Financial Planner (EFP) de EFPA.

Esta nueva incorporación forma parte de la apuesta de Caser Asesores Financieros por el talento, en línea con su objetivo de aportar un asesoramiento de calidad, a través de un modelo flexible de servicios de máxima calidad con todas las garantías de solvencia y solidez propias de la red de agentes financieros especializados en asesoramiento del Grupo Caser.

Helena Calaforra, directora de Caser Asesores Financieros, señala: “La incorporación de Mario confirma de nuevo nuestra apuesta por seguir añadiendo talento a nuestra red”.

La entidad especializada, con más dos años de actividad, cerró 2020 con un crecimiento neto de 185 millones de euros y más de 800 clientes atendidos por una treintena de agentes. En los últimos meses ha incorporado la experiencia de profesionales como Javier Ballarat y más recientemente Álvaro Merino en la capital, Reyes Barquero en Sevilla, Susana Checa, en Málaga o Juan Pablo Ordovás, a cargo de la zona Este de España, entre otros.

Caser Asesores Financieros es un modelo de negocio diseñado a medida para Asesores Financieros que nació con el objetivo de atraer a los mejores profesionales. Para ello se apoya en Caser Valores e Inversiones AV (autorizada por la CNMV el 22 de diciembre de 2017), que cuenta con capacidad para comercializar, gestionar y asesorar; además de incluir también servicios de custodia.

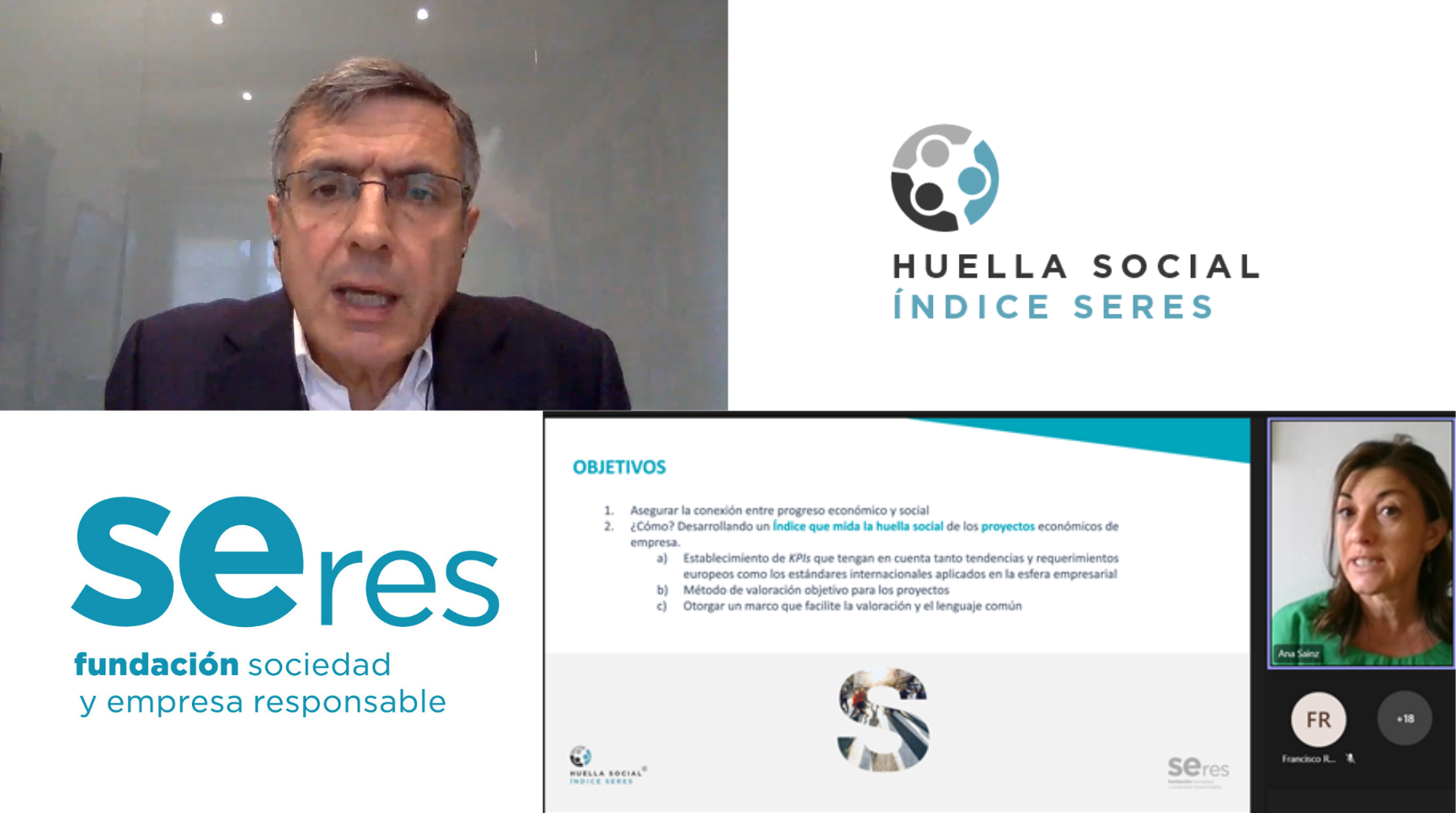

El análisis realizado por el medidor tiene en cuenta varios ejes: el capital humano, el capital social, el modelo de negocio e innovación, el liderazgo y la gobernanza.

De esta forma, alineado con los criterios ESG, pretende aportar claridad y rigor a la medición del impacto de los retos sociales, que actualmente no cuentan con una estandarización.

Francisco Román, presidente de la Fundación SERES, ha incidido en la necesidad de contar con un lenguaje común en la dimensión social y empresarial, es decir, el índice es “una forma de medir cómo conecta el progreso económico y el progreso social dentro de las compañías” explicaba Román.

Finalmente, Ana Sainz, directora general de la Fundación SERES ha añadido: “No me cabe la menor duda de que estamos ante un modelo de medición que sobre todo tendrá un gran calado en la estrategia de las compañías, facilitará la colaboración e, indudablemente, será relevante para abordar una recuperación sin dejar a nadie atrás. Teniendo como una de sus aplicaciones la medición de la huella social en los proyectos de los fondos del Plan de Recuperación”.

Las perspectivas a corto plazo para la economía española están mejorando. Gracias al mayor ritmo de vacunación, al aumento de las temperaturas, que resultan menos favorables para la expansión del virus, y al levantamiento gradual de las restricciones relacionadas con el virus desde principios de mayo, parece que la economía se recuperará con fuerza en la segunda mitad del año.

Aún falta mucho para que el Banco Central Europeo (BCE) cambie su postura de política monetaria expansiva y a la institución no parece preocuparle por el momento el reciente aumento de las presiones inflacionarias.

La economía española tardará en regresar a los niveles de actividad previos a la pandemia y puede que nunca recupere el nivel de tendencia previo a la crisis. Sin embargo, gracias al fondo de recuperación europeo, hay razones para ser optimistas con respecto a las perspectivas de la economía española a largo plazo. Europa tiene una oportunidad única para fomentar el crecimiento de toda la región, y de España en particular, al tiempo que promueve una mayor convergencia económica.

No cabe duda de que siguen existiendo retos. Aunque la disminución de los contagios en España y en Europa y la posibilidad de que los turistas que cumplan ciertos requisitos (por ejemplo, que estén vacunados) puedan viajar a los países de la UE mejoran las probabilidades de que la temporada turística sea más normal este verano, la situación sigue siendo incierta y podría cambiar rápidamente.

El virus podría resurgir o mutar y las vacunas podrían resultar menos eficaces de lo que pensamos. Como demuestra el reciente repunte de casos de COVID-19 en Reino Unido, levantar las restricciones cuando la población solo está inmunizada parcialmente puede suponer un riesgo. Por otro lado, la inflación podría repuntar antes o más intensamente de lo esperado y el BCE podría actuar de forma preventiva, sorprendiendo a los mercados y frenando la recuperación de forma prematura.

Aunque son riesgos serios que tendremos que seguir de cerca, cada uno de forma individual sigue siendo menos probable que el escenario más probable que hemos descrito.

Tribuna de Sebastian Vismara, director de estrategia de inversión en BNY Mellon Investment Management

ARCOmadrid 2021, organizada por Ifema Madrid en los pabellones 7 y 9, celebrará del 7 al 11 de julio su 40ª edición con el objetivo de relanzar y reactivar el mercado del arte contemporáneo. Dedicará, como es usual, las tres primeras jornadas exclusivamente a los profesionales, y el fin de semana abrirá sus puertas al público.

Con este reto de ofrecer un escenario para la reactivación y el esperado reencuentro profesional, ARCOmadrid potencia su complicidad con las galerías, en un trabajo de responsabilidad por impulsar el mercado artístico, promocionar artistas, y fomentar el coleccionismo.

ARCOmadrid reunirá en los pabellones 7 y 9 del Recinto Ferial de Ifema Madrid a un total de 130 galerías de 26 países, de las cuales 105 integran el Programa General, sumándose a ellas las participantes en la sección comisariada Opening, con una selección de 10 galerías, y en ‘REMITENTE. Arte Latinoamericano’, con la representación de 15 galerías del continente americano.

A la calidad de los contenidos artísticos, se suma la apuesta de las galerías por la presentación de uno o dos artistas, así como la creciente aportación de Proyectos de Artista, este año un total de 25 dedicados exclusivamente a mujeres, que señalarán la colaboración de la feria con las galerías y, especialmente, de éstas con las artistas. Todo ello se verá reforzado por la intervención de diferentes arquitectos y diseñadores para conformar una feria más arquitectónica y constituir un nuevo formato para ARCOmadrid 2021.

Programas artísticos

Con una feria que, más que nunca este año, se presenta como una oportunidad para aportar negocio a las galerías y reconectar con el coleccionismo, ARCOmadrid volverá a contar con su eje principal, el Programa General, que junto a las galerías españolas estará conformada además por una considerable representación europea como CarlierGebauer -Berlín-; Chantal Crousel -París-; Georg Kargl Fine Arts -Viena-; Jérôme Poggi -París-; Krinzinger -Viena-; Lelong -París-; Mor Charpentier -París; Nächst St. Stephan Rosemarie Schwarzwälder -Viena-; Nadja Vilenne –Lieja-; Nordenhake -Berlín; Pedro Cera -Lisboa-; Peres Projects -Berlín-; Perrotin -París-; PeterKilchman -Zurich-; Thaddaeus Ropac -París-; Vera Cortês -Lisboa- o Wilde -Ginebra-.

‘REMITENTE. Arte latinoamericano’

A estas se suman algunas procedentes de otras regiones como como Dvir Gallery -Tel Aviv-o Movart -Luanda-, así como galerías latinoamericanas como El Apartamento -La Habana; Galería de las Misiones -Montevideo-; Proyectos Ultravioleta -Ciudad de Guatemala-; Proyecto Paralelo – Ciudad de México-; Gaga -Ciudad de México-; La Balsa Arte -Bogotá-; Piero Atchugarry -Garzón- o Walden -Buenos Aires-.

En esta edición tan especial, la presencia de Latinoamérica toma un protagonismo diferente y ajustado a la realidad. ARCOmadrid incorpora la sección REMITENTE. Arte latinoamericano, producida con la complicidad de Mariano Mayer. Una propuesta que mostrará la importancia del arte latinoamericano en la Feria y cuya esencia es facilitar y apoyar a las galerías que en esta ocasión no pueden viajar a Madrid. De esta manera, tendrán la oportunidad de presentar piezas que no requieran de su traslado desde el continente americano. La sección plantea la posibilidad de incluir obras que ya se encontraban en España o en Europa; que pueden viajar a través de formatos digitales; que pueden ser producidas a través de instrucciones e incluso obras que pueden estar presentes en esta edición a través del apoyo y la colaboración entre galerías.

Un total de quince galerías participan en este novedoso espacio: Aninat, Die Ecke -Santiago de Chile-; Arróniz -Ciudad de México-; Casa Triangulo, Luciana Brito -São Paulo; Barro, Constitución, Herlitzka + Faria, Nora Fisch, Pasto, Piedras, Rolf Art -Buenos Aires; Instituto de Visión, Nueveochenta -Bogotá-, y Vigil Gonzales -Cuzco.

REMITENTE estará protagonizada por esculturas, dibujos, pinturas, fotografías, vídeos, instalaciones y obras gráficas de 19 artistas de Latinoamérica como Raúl Zurita; Felipe Mujica; Mauro Guzmán; Héctor Zamora; Jimena Croceri y Natalia Iguiñiz, entre otros.

Con ello, la edición de 2021, que registra una internacionalidad próxima al 55%, cuenta con una alta participación latinoamericana representada en el Programa General y en el programa REMITENTE por un total de 24 galerías de nueve países, lo que representa más del 32% de la participación internacional.

Como ya es habitual, ARCOmadrid se interesa por nuevas galerías que, bien por su corta trayectoria o bien por ser novedosas para el contexto español, presentan propuestas interesantes y permiten descubrir otros creadores. En esta línea, a través del Programa Opening, cuya selección ha sido realizada por Övül Durmuşoğlu y Julia Morandeira, la feria será espacio para explorar galerías como Jahmek -Luanda; The Pill -Estambul; Balcony -Lisboa- o Eugster Belgrade -Belgrado-.

Asimismo, como novedad este año, ARCOmadrid concentra sus 25 Proyectos de Artista exclusivamente en mujeres, entre las que figuran Johanna Calle -MPA-; Dominique Gonzalez-Foerster -Albarrán Bourdais-; Fernanda Fragateiro -Elba Benítez-; Isabel Villar -Fernández-Braso-; Sophie Ristelhueber -Jérôme Poggi-; Jessica Stockholder en diálogo con Almudena Lobera -Max Estrella-; Rebecca Ackroyd -Peres Projects-; Maja Bajevic -Peter Kilchman-, Anastasia Samoylova -Sabrina Amrani-.

Coleccionistas

ARCOmadrid, en su objetivo de renovar e impulsar un nuevo coleccionismo, vuelve a poner en marcha el servicio gratuito de asesoramiento en la compra de obras durante la Feria, First Collectors by Fundación Banco Santander, y potencia el programa Young Collectors para invitar a una treintena de jóvenes coleccionistas internacionales. Todo ello se suma al clásico Programa de Compradores Internacionales y el de invitados especiales, que traerán a Madrid a 220 coleccionistas y 90 profesionales de 35 países.

Foro ARCOmadrid

En esta ocasión, el Foro de ARCOmadrid comprende un intenso programa de debates entorno a tres ejes: sostenibilidad, el futuro del mercado y las ferias de arte, y la creación hacia el futuro.

Organizado por TBA 21, Thyssen-Bornemisza Art Contemporary, el primer foro, “¿Cómo podemos tratar los temas más urgentes de nuestros tiempos a través del arte?», contará con la participación de Barbara Casavecchia (escritora y comisaria), Soledad Gutiérrez (comisaria jefe TBA21), Sofía Lemos (comisaria TBA21), Chus Martínez (comisaria), Asunción Molinos Gordo (artista), Markus Reymann (director de TBA21-Academy), Himali Singh Soin (artista), Francesca Thyssen-Bornemisza (fundadora y presidenta de TBA21), Rosella Biscotti (artista visual), y Ute Meta Bauer (directora, NTU CAA Singapore), entre otros.

El segundo foro, desarrollado con la colaboración de Talking Galleries, abordará el tema de ‘Las ferias de arte ante tiempos de cambio’ a través de conversaciones con Melanie Gerlis (Financial Times), Dani Levinas (coleccionista), Paco Barragán (comisario independiente), Agustín Pérez-Rubio (investigador y comisario independiente), Pablo Rodríguez-Fraile (coleccionista), Ella Cisneros (coleccionista), Thomas Schulte (galerista) y Álvaro López de Lamadrid.

El tercer bloque, de la mano de Yaby (Beatriz Ortega Botas y Alberto Vallejo), tiene como título ‘Opacidad prevalente: elocuencia y reanudación de legados formales de baja legibilidad’. Estas sesiones contarán con la participación de Cédric Fauq (comisario jefe del CAP Musée de Burdeos), Pujan Karambeigi (historiador del arte, crítico, comisario y colaborador Artforum International, Frieze o Mousse), Harry Burke (poeta, crítico y comisario), Lydia Ourahmane (artista), Deborah Joyce Holman (directora asociada, Auto Italia), y Ebony Haynes (directora, David Zwirner), entre otros.

A estos contenidos se suman los diálogos del Foro ArtsLibris, ‘Maneras de hacer’, entre David Maroto y Cristina Garrido; Valentina y Ángela Molina, y, con la colaboración de TBA21, Thyssen-Bornemisza Arts Contemporany, de Daniela Zyman con Mario García Torres.

Se celebrará igualmente el programa de promoción del arte español, que organizado con la colaboración de Acción Cultural Española (AC/E) y coordinado por hablarenarte, contempla unas visitas con el objetivo de facilitar el encuentro con galeristas y artistas españoles afines a los intereses de cada profesional invitado.

Arquitectura y diseño en ARCOmadrid

La arquitectura y el diseño vuelven a cobrar protagonismo en esta edición. El estudio Burgos & Garrido Arquitectos es responsable del diseño espacial de ARCOmadrid, al que se suman otros en diferentes zonas de la feria.

La Sala VIP será un espacio creado por Studio Animal (Javier Jiménez Iniesta); Estudio Gonzalo del Val, y Toni Gelabert. Arquitecte, con la colaboración de Foro de Marcas Renombradas Españolas y sus empresas: Actiu, Enea, Estiluz, Inclass, Joquer, Kriskadecor, Lladró, LZF, Naturtex, y Ondarreta, y de otras marcas de diseño como Escofet y Agronatur. Este lugar donde los galeristas, coleccionistas e invitados especiales podrán disfrutar de un área de descanso y encuentro, así como de un restaurante operado por Mallorca. El proyecto ´Salida` estará formado por 80 abedules, que conformará una atmósfera única. En su interior, acogerá el espacio de Cervezas Alhambra y Ruinart Lounge x David Shrigley.

Por otro lado, la ‘SALA 40’, que acogerá diversos eventos durante la Feria, estará diseñada por Revolución LIMO y el estudio Del Pino Del Valle Arquitectura, con las tendencias urbanas más modernas y el respeto a la naturaleza.

La ‘Sala Fundación ARCO’, diseñada por Galería A, Ángel Schlesser, con la colaboración de Gancedo y VBo Spagna, será un espacio minimalista con piezas originales midcentury. Además, el Exhibitor´s Lounge, el área privada para los expositores, es un proyecto de Houtique, y en su interior acogerá la obra ganadora del premio Veepee a la Creatividad.

La ‘Terraza ARCO’, decorada con mobiliario Isimar y Cotantic, con la colaboración de The Flower Room, acogerá diferentes acciones durante la feria, y servirá de punto de encuentro para los asistentes a las visitas privadas.

ARCOmadrid pondrá a disposición de profesionales y público espacios de restauración como ARCOlunch by IBERIA, así como las áreas Ruinart Champagne Bar e illycaffè.

Apoyo de la iniciativa privada e instituciones

ARCOmadrid tiene el apoyo de la iniciativa privada y de importantes corporaciones e instituciones a través de acciones de patrocinio de distintas áreas o iniciativas presentes en la Feria. De esta manera, esta edición cuenta con la colaboración institucional de Acción Cultural Española (AC/E); AECID; así como de la Fundación Banco Santander; Caixabank; Ruinart; illy caffè; Cervezas Alhambra; El Corte Inglés; Iberia; Lexus; Auara, agua oficial de ARCO; Veepee y Béjar, entre otros.

La gestora de activos con sede en Edimburgo Aubrey Capital Management ha anunciado que dos de sus fondos estrella, el Aubrey Global Emerging Markets Opportunities Fund y el Aubrey European Conviction Fund, ya están registrados para su venta en España.

Los inversores minoristas e institucionales pueden acceder a los fondos a través de la plataforma de Banco Inversis.

Aubrey ha registrado los fondos en España debido a la gran demanda de los clientes que desean utilizar plataformas de fondos locales. Tiene previsto llevar sus fondos GEM y European Conviction a otras plataformas españolas a lo largo de este año, comenta en un reciente comunicado.

«España desempeña un papel fundamental en el sector de la gestión de activos, y nuestros fondos Global Emerging Markets y European Conviction han alcanzado ahora un tamaño que nos permite ofrecerlos al mercado», comenta el socio fundador de Aubrey, Andrew Dalrymple. «Estamos deseando ver lo que podemos conseguir en España», añade.

Por su parte, Álvaro Ferrando, responsable de la plataforma de distribución de fondos de Inversis, ha declarado que «con la incorporación de los fondos de Aubrey a nuestra plataforma, Inversis da un paso más en nuestro compromiso constante de ofrecer el más amplio catálogo de productos a nuestra base de clientes, al tiempo que satisface una demanda creciente de la mejor gama de activos de su clase; más de 130 clientes institucionales que operan actualmente a través de la plataforma Inversis-Funds Globe tendrán acceso inmediato a los fondos».

Los fondos registrados

El fondo GEM, gestionado por el socio fundador de Aubrey, Andrew Dalrymple, y los gestores de inversiones John Ewart y Rob Brewis, tiene como objetivo lograr una rentabilidad de las inversiones a través de la revalorización del capital a largo plazo, invirtiendo en empresas de mercados emergentes que se benefician de la progresión de la riqueza de sus consumidores. Se centra en empresas con una rentabilidad sobre el capital (ROE), beneficios por acción (EPS) y rentabilidad en efectivo sobre los activos (CROA) superior al 15%, comprando acciones con una relación precio-beneficio inferior a 1x.

El European Conviction Fund, gestionado por Sharon Bentley-Hamlyn, una de las gestoras de fondos con mejores resultados en Europa, invierte en valores cotizados en las bolsas de Europa occidental o emergente para lograr un crecimiento del capital a largo plazo. Se trata de un fondo de alta convicción centrado en valores de crecimiento generadores de efectivo con balances sólidos. Su objetivo es generar rendimientos absolutos significativos a largo plazo.

Aubrey es signataria de los Principios de Inversión Responsable (PRI) y tiene una evaluación ESG integrada en el proceso de inversión. Ambos fondos, que son sociedades de Inversión de capital variable (sicav) con sede en Luxemburgo, están actualmente en proceso de ser reconocidos bajo el artículo 8 del Reglamento de Divulgación de Finanzas Sostenibles de la UE.

Aubrey Capital Management Ltd es una gestora de inversiones especializada en fondos de convicción global. Fundada en 2006 y constituida en Edimburgo, es una firma privada en la que todos sus accionistas participan activamente en la gestión del negocio. El equipo de Aubrey cuenta con una experiencia colectiva de inversión de más de 120 años en el Reino Unido, Estados Unidos, Europa, Asia y los mercados emergentes, y un gran historial de gestión de fondos globales similares en el pasado.

Beka Asset Management, la gestora del grupo Beka Finance, ha registrado en Luxemburgo su primer fondo de inversión de renta fija mixta, el Premium Flexible Fund, como compartimento de la sicav Beka Lux Sicav SA.

El Premium Flexible Fund es un fondo de renta fija mixta con una política de inversión flexible en el que el porcentaje de renta fija puede oscilar entre el 35% y el 85% y el de renta variable entre el 15% y el 65%. La inversión en renta fija se llevará a cabo a través de bonos de gobierno, corporativos e incluyendo la posibilidad de invertir en bonos high yield hasta un máximo del 20% de la cartera, siempre que cuenten con una calidad crediticia mínima de B-/B3. En renta variable el fondo podrá invertir en cualquier geografía principalmente en países desarrollados pero también y de forma limitada en mercados emergentes.

Beka Asset Management ha registrado, además, como compartimento de la sicav luxemburguesa el fondo Optimal Global Fund, un vehículo con una política de inversión muy similar a la del fondo español Beka Optima Global FI que invierte en renta variable y ETFs.

“En este último año y medio desde que comenzamos con la gestión de fondos UCITS, Beka Asset Management ha experimentado un gran crecimiento en el número de inversores que han confiado en nuestros fondos de inversión y con la gestión de estos dos nuevos fondos esperamos llegar a muchos más partícipes, tanto por el perfil de inversor al que van dirigidos, como por la flexibidad y seguridad que aporta el domicilio en Luxemburgo”, ha afirmado Fernando Cifuentes, director de fondos abiertos en Beka Asset Management.

Los dos nuevos fondos estarán disponibles próximamente en las principales plataformas de distribución de fondos en España y cuentan con un período inicial de suscripción con el objetivo de permitir a los inversores realizar sus inversiones sin fluctuaciones en el valor liquidativo, que será de 100 euros durante este período. Con el objetivo de fomentar el ahorro y la inversión de los particulares, los nuevos fondos tienen un mínimo de inversión de 100 euros y como en casos anteriores, no tienen comisiones de suscripción ni de reembolso.

Con el lanzamiento de estos dos nuevos productos, la gama de fondos abiertos de Beka Asset Management está formada por cuatro productos: el fondo Beka International Select Equities gestionado por Javier Martín (sube un 18,29% en 2020, según Morningstar), el fondo Beka Optima Global FI, y ahora los dos nuevos compartimentos en Luxemburgo.

Además, la gestora comercializa actualmente dos fondos alternativos: el Beka Alpha Alternative Income FIL y el Beka & Bolschare Agribusiness Fund, FCR, enfocados a inversores profesionales o cualificados. En la actualidad, Beka AM gestiona en fondos líquidos en torno a 50 millones de euros y cuenta con más de 2.200 partícipes.