En un contexto económico que ha estado marcado por la bajada progresiva de los tipos de interés por parte del Banco Central Europeo, muchos productos tradicionales de ahorro han empezado a perder atractivo. La mayoría de entidades han seguido esa tendencia, reduciendo la retribución del ahorro, lo que ha dejado a los ahorradores más conservadores con una sensación de vacío y falta de alternativas.

Los ahorradores tradicionales, que en este país son mayoritarios, buscan rentabilidades, pero sin dejar de dormir tranquilos. De ahí el éxito en los últimos años de productos como los depósitos a plazo, las Letras del Tesoro o los fondos monetarios. Sin embargo, con rentabilidades que ahora, en muchos casos, apenas superan, o incluso se sitúan por debajo de la inflación, surge una necesidad evidente: encontrar nuevas fórmulas que permitan proteger el capital y, al mismo tiempo, aspirar a algo más.

En ese escenario nacen las llamadas soluciones híbridas, como los depósitos combinados con productos de inversión: una forma de unir lo mejor de dos mundos: seguridad y rentabilidad potencial, en un solo producto. Y lo hacen, además, como una propuesta sencilla, flexible y al alcance de todo tipo de perfiles.

Un equilibrio inteligente

La lógica detrás de estas soluciones combinadas es clara: parte del capital se sitúa en un depósito tradicional, con un tipo de interés garantizado y un vencimiento concreto. La otra parte se destina a productos de inversión, como fondos o carteras de gestión discrecional. Esta estructura permite acceder a una rentabilidad más atractiva que la de los depósitos simples que existen en el mercado.

El atractivo reside, precisamente, en ese equilibrio: el inversor puede diversificar su patrimonio, explorar nuevas oportunidades y, al mismo tiempo, proteger parte de su ahorro con un rendimiento fijo.

Más que una fórmula comercial, estas soluciones responden a una demanda real: la de un ahorrador que quiere evolucionar hacia una inversión más activa, pero sin renunciar a los valores que siempre han guiado su gestión del dinero: estabilidad, previsibilidad, control.

Una herramienta flexible y personalizable

Uno de los elementos diferenciales de estos productos híbridos es la capacidad de adaptación que pueden ofrecer. El inversor no solo elige cuánto destinar a la parte garantizada y cuánto a la parte de inversión, sino que también puede seleccionar el tipo de fondo o producto que mejor se alinee con sus objetivos, horizonte temporal y tolerancia al riesgo.

Además, muchas de estas soluciones permiten reajustar la inversión durante la vida del depósito. Esta posibilidad de adaptación resulta clave en un entorno volátil, donde las circunstancias personales y las condiciones del mercado pueden cambiar rápidamente.

Invertir con acompañamiento

Como en toda decisión de inversión, el asesoramiento es esencial. Un producto híbrido puede ofrecer muchas ventajas, pero su efectividad depende en buena medida de la selección adecuada de los productos de inversión que lo componen. No todos los inversores tienen los mismos conocimientos ni los mismos objetivos. Por eso, la figura del asesor cobra un papel clave: no solo para explicar el funcionamiento de la fórmula, sino para diseñar una estrategia adaptada a cada persona.

Las mejores soluciones son las que ofrecen una amplia gama de opciones, desde fondos conservadores hasta vehículos más dinámicos y permiten construir carteras verdaderamente diversificadas, pensadas para todo tipo de perfiles. A eso se suma la ventaja fiscal de los fondos de inversión, que permiten diferir el pago de impuestos y optimizar la rentabilidad a largo plazo.

Mucho más que un producto, una forma de invertir

En definitiva, los depósitos combinados no son solo una propuesta puntual, sino una forma de entender la inversión: con flexibilidad, con opciones, con un equilibrio real entre seguridad y potencial. En tiempos de incertidumbre, los inversores más exigentes buscan alternativas que les permitan crecer sin perder el control. Y estas soluciones híbridas están respondiendo a esa necesidad con eficacia.

No se trata de elegir entre lo seguro y lo rentable. Se trata de construir estrategias que permitan avanzar con paso firme, pero sin miedo, a explorar nuevas oportunidades. Porque invertir no debería ser una disyuntiva entre blanco y negro, sino un camino a medida, diseñado para cada tipo de inversor. Sin olvidar el objetivo esencial de la gestión patrimonial: hacer crecer el patrimonio con equilibrio, seguridad y visión de futuro.

Tribuna de Belén González Ezquerra, directora de Marketing, Producto y Estrategia de CBNK.

Foto cedidaJuan Muñoz, Senior Institutional Sales para el equipo de EDM.

La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, ha fichado a Juan Muñoz como Senior Institutional Sales para el equipo de desarrollo de negocio institucional en Iberia y Europa de la firma en Madrid.

Muñoz se incorpora procedente de AltamarCAM Partners, donde, desde 2023, desarrolló el mercado institucional en Iberia como parte del equipo de ventas institucionales de terceros, tanto de activos líquidos como ilíquidos. Durante este periodo, contribuyó a distribuir en la región productos de gestoras de primer nivel en diversas tipologías de activos. Anteriormente, fue gestor de carteras de gestión discrecional y de fondos en Banca March durante seis años.

Muñoz es licenciado en Administración y Dirección de Empresas por la Universidad Pontificia Comillas (ICADE) de Madrid.

“En la hoja de ruta que presentamos hace dos años, manifestamos nuestra voluntad de seguir creciendo en el ámbito institucional en todas las geografías en las que estamos presentes. La incorporación de perfiles como el de Juan Muñoz, con una dilatada experiencia en el sector, nos permite reforzar este compromiso y seguir avanzando en nuestras metas”, comenta José María Úbeda, director Institucional España y Europa de EDM.

Foto cedidaRicardo Castillo, director de Inversiones en Mirabaud & Cie SA.

Mirabaud & Cie SA ha anunciado el nombramiento de RicardoCastillo como nuevo director de Inversiones, con efecto a partir del 1 de julio de 2025. Desde este puesto dirigirá el Comité de Inversiones del banco privado y supervisará todas las actividades de gestión discrecional y asesoría de Mirabaud. Con base en Ginebra, reportará directamente a Camille Vial, CEO de Mirabaud & Cie SA. Ricardo Castillo contará con el apoyo de un equipo multidisciplinar que incluye una unidad de investigación financiera dirigida por Khaled Louhichi, además de los recursos de análisis económico y estratégico del Grupo.

“Estamos encantados de dar la bienvenida a Ricardo Castillo como director de Inversiones de nuestra área de Wealth Management. Su liderazgo, experiencia especializada en gestión discrecional y su profundo conocimiento de los mercados internacionales son activos muy valiosos que pondremos al servicio de nuestros clientes”, afirmó Vial.

“Es un honor unirme a Mirabaud y al gran equipo profesional de la División de Inversiones para desarrollar soluciones de gestión de activos a medida, basadas en los principios de independencia, convicción y gestión activa de la firma”, declaró Castillo.

Ricardo Castillo cuenta con más de 20 años de experiencia en servicios financieros y gestión patrimonial, en particular como gestor de inversiones y especialista en gestión discrecional y construcción de carteras multiactivos.

Antes de incorporarse a Mirabaud, Castillo dirigió el equipo de inversiones de un family office con sede en Ginebra y el departamento de Asesoría y Ventas para América Latina en Credit Suisse. Inició su carrera en servicios de asesoría en J.P. Morgan y UBS. Es trilingüe en francés, inglés y español, y posee las certificaciones CFA y CAIA.

Mutualidad no es una entidad aseguradora al uso: «Buscamos servicio personalizado, pero con las grandes ventajas de una inversión de gran tamaño, que permita, de hecho, acceder a todo tipo de ahorradores a carteras compuestas por activos a los que, de manera individual, tendrían muy difícil acceder». Lo explica Pedro del Pozo, director de inversiones financieras de Mutualidad, que añade que están inmersos en un plan estratégico a tres años que supondrá un importante impulso y actualización, manteniendo como base esa esencia de “club de todos” que es la Mutualidad.

Mutualidad es una entidad aseguradora sin ánimo de lucro fundada en 1948 que ofrece a los profesionales del mundo del derecho y la ingeniería y a sus familias soluciones a medida a través de planes de ahorro, jubilación y protección para cubrir todas sus necesidades de previsión e inversión. Cuenta con más de 210.000 mutualistas y alcanza un volumen de ahorro gestionado de cerca de 10.513 millones de euros a cierre de 2024. Del Pozo, que participará en el panel institucional de la primera edición del Funds Society Leaders Summit el próximo 10 de septiembre en Madrid, nos da su visión en esta entrevista exclusiva sobre la situación de los mercados. En su opinión, el mayor crecimiento esperado en el Viejo Continente y los tipos más reducidos parecen mostrar mejores oportunidades en Europa que en Norteamérica, a corto plazo, y, por activos, cree que la renta variable está cara, mientras los mercados de deuda ofrecen oportunidades en los tramos medios y largos, si bien se centra siempre en bonos de calidad, tanto en deuda pública como privada. Aunque advierte sobre la complacencia en los mercados ante ciertos riesgos. Sobre los activos privados, reconoce su carácter complementario.

No se pierdan la entrevista completa, que reproducimos a continuación.

Como entidad aseguradora que da servicio a profesionales de distintos ámbitos y a sus familias, ¿qué particularidades de vuestros mutualistas tenéis en cuenta a la hora de gestionar su ahorro a largo plazo?

En líneas generales, nuestra visión consiste en ofrecer productos de ahorro que traten de maximizar la rentabilidad, en un contexto de riesgo contenido. A largo plazo, el objetivo es batir sistemáticamente a la inflación. En los productos de corto plazo, conseguir rentabilidades más atractivas que los clásicos depósitos. Nuestros mutualistas se corresponden, por tanto, con inversores con un perfil de riesgo conservador. En ese sentido, la búsqueda de un rendimiento recurrente suele ser una demanda habitual, que tratamos de satisfacer, mediante inversiones que, mayoritariamente, se destinan a renta fija.

Mutualidad es una entidad sin ánimo de lucro. ¿Cómo se refleja este modelo en vuestra forma de operar y en vuestra filosofía de crecimiento? ¿Y qué objetivos os habéis marcado en el mercado español en los próximos años, tanto en número de mutualistas como en ahorro bajo gestión?

Mutualidad aspira a ser no solo una entidad que ofrezca una buena rentabilidad sino un referente del ahorro colaborativo. En ese sentido, es mucho lo que podemos ofrecer a la sociedad, cada vez más abiertos, en el importante ámbito del ahorro y los cuidados, con un foco claro en la sostenibilidad. Actualmente estamos inmersos en un plan estratégico a tres años que supondrá un importante impulso y actualización, manteniendo como base esa esencia de “club de todos” que es la Mutualidad.

Vas a participar en el panel institucional del Funds Society Leaders Summit. Desde vuestra posición como inversor institucional, ¿qué rasgos definen vuestra forma de invertir frente a otros modelos más vinculados a banca privada o gestión minorista individual?

Ante todo, el carácter mutual: nuestra inversión busca que todos los mutualistas participen de los rendimientos obtenidos. Buscamos la diferenciación a través de productos sólidos, solventes y rentables, aptos para perfiles de riesgo determinados. No somos una banca privada, adaptada a perfiles distintos. Buscamos servicio personalizado, pero con las grandes ventajas de una inversión de gran tamaño, que permita, de hecho, acceder a todo tipo de ahorradores a carteras compuestas por activos a los que, de manera individual, tendrían muy difícil acceder.

¿Qué papel tienen las IICs y los mercados privados en la construcción de una cartera como la de Mutualidad, orientada a largo plazo y con un enfoque prudente?

Este tipo de inversiones tienen un carácter claramente complementario de la renta fija directa. Por poner en contexto, a día de hoy, suponen aproximadamente el 4% del total de nuestras inversiones, unos 430 millones en total desembolsados. De ellos, el 0,4% a cierre de julio (42,6 millones) son fondos de renta variable y 387 millones, el 3,55% sobre la cartera total, son fondos alternativos, ya invertidos. La cifra es muy relevante y cumple una misión que aporta valor, tanto en términos de diversificación como de rentabilidad adicional, pero, como decimos, complementaria de los 8.500 millones que mantenemos en bonos.

La inversión alternativa supone un complemento muy interesante en las carteras de inversión a largo plazo. En todo caso, dada la normativa que nos aplica, el porcentaje destinado a mercados privados no puede ser muy elevado, so pena de castigar nuestra solvencia. Requieren además de un control estricto de liquidez y flujos. En ese sentido, suponen un complemento interesante, pero en un porcentaje reducido, dentro del total de activos. Muy poco que ver nuestro modelo, en Europa, con los grandes endowments de las universidades estadounidenses, por ejemplo, que dedican una parte sustancial de sus inversiones a estos mercados.

¿Observáis una mayor sofisticación en los ahorradores particulares, que se acerca a ciertas prácticas del mundo institucional, como la diversificación global o el interés por activos menos líquidos?

El mayor desarrollo de la cultura financiera lleva aparejado un incremento general de la sofisticación. Dicho eso, es mucho lo que queda por recorrer, especialmente en España, donde ladrillo y depósitos siguen siendo los reyes de la inversión. En nuestro caso, detectamos que los mutualistas demandan nuevos productos, más allá del ahorro de largo plazo, si bien, en términos generales, suelen acercarse buscando fórmulas rentables, aunque sencillas y poco sofisticadas.

En el entorno económico actual, ¿en qué clases de activo y en qué geografías veis más valor desde Mutualidad?

El entorno económico actual se define por una enorme incertidumbre, especialmente en el lado geopolítico, que enmarca crecimientos moderados e inflaciones en proceso de contención, especialmente en la Eurozona. El mayor crecimiento esperado en el Viejo Continente y los tipos más reducidos parecen mostrarnos mejores oportunidades en Europa que en Norteamérica, a corto plazo.

Desde el punto de vista de activo, la renta variable se encuentra en un momento de elevada valoración, por lo que resulta tácticamente compleja. En cuanto a la renta fija, los últimos movimientos han puesto los tramos medios y largos en una buena situación de inversión, para clientes que tengan este perfil. En todo caso, recomendamos bonos de calidad, tanto en deuda pública como privada.

¿Consideras que los mercados están siendo suficientemente realistas ante los riesgos actuales —tensiones geopolíticas, medidas arancelarias, inflación persistente— o percibís cierta complacencia?

Entendemos que, dentro de un contexto de enorme incertidumbre, los mercados comienzan a habituarse a la volatilidad que viene generada del ámbito geopolítico y, más concretamente, desde la Casa Blanca. En ese sentido, no se pueden descartar movimientos bruscos a corto plazo, pero en cierta medida el mercado también se inmuniza ante los excesos de la coyuntura, especialmente si piensa que, al final del día, las aguas volverán a su cauce y mientras la macro se mantenga razonable. La denominación TACO (Trump always chickens out) a las acciones del presidente de EE.UU. son un bue ejemplo de esta complacencia, no por entendible, menos peligrosa.

La situación del dólar y las elevadas rentabilidades en los bonos soberanos estadounidenses son foco de atención. ¿Qué implicaciones tiene este contexto en vuestras carteras? ¿Creéis que es momento de rotar hacia otros activos o geografías más defensivas?

En el contexto actual, Europa presenta oportunidades o, por decirlo de otro modo, una historia más sólida que EE.UU., al menos en un plazo razonable: mantenemos tasas de inflación más bajas, tipos más bajos y una expectativa de crecimiento al alza, fruto del mayor gasto público. Por supuesto EE.UU. sigue siendo la primera potencia y no se puede obviar. Es más, cualquier retroceso en sus índices o deuda puede ser una buena oportunidad de entrada. En todo caso, con la incertidumbre actual, su momentum es algo peor. Y, por supuesto, parece una medida aconsejable, a corto plazo, cubrir las posiciones en dólar.

La próxima campaña de resultados empresariales del segundo trimestre ¿puede actuar como catalizador para el mercado? ¿Qué esperáis tanto en términos de cifras como de orientación futura por parte de las compañías?

La campaña de presentación de resultados va a suponer un hito muy importante en el devenir de las bolsas en los próximos meses por dos razones fundamentales: primero, constatar los efectos de la incertidumbre arancelaria en las cuentas ya realizadas de las compañías. En segundo término, es muy probable que las previsiones recojan algo más de precaución con respecto al futuro, por este mismo motivo. En todo caso, la marcha de la macro en EE.UU. es favorable en datos retrasados, no tanto en expectativas, un poco al contrario que en Europa. En ese sentido, no tenemos por qué estar ante unos malos datos empresariales. Otra cosa será si conseguimos batir dichas expectativas, lo cual puede que sea posible, dada la incertidumbre general en la economía que se ha trasladado también a lo que esperamos de las empresas.

Apollo y BridgeInvestmentGroupHoldingsInc. han anunciado que Apollo ha completado la adquisición previamente anunciada de Bridge en una transacción íntegramente en acciones. Como empresa plataforma dentro del negocio de gestión de activos de Apollo, Bridge mantendrá su marca actual, sus equipos de gestión e inversión y su equipo dedicado a la formación de capital.

David Sambur, socio y codirector de renta variable de Apollo, ha declarado que la finalización de la adquisición de Bridge «supone un paso importante para el negocio inmobiliario de Apollo, ya que proporciona una escala inmediata en el capital inmobiliario y refuerza nuestra capacidad para originar operaciones en áreas de crecimiento secular del mercado. Bridge ha creado una organización increíble con un gran talento para la inversión, experiencia operativa especializada y sólidas relaciones con los inversores. En combinación con nuestras capacidades inmobiliarias existentes, creemos que esto nos posiciona para ofrecer a los clientes una plataforma de servicios completos a lo largo de los ciclos del mercado».

Por su parte, el presidente ejecutivo deBridge, Bob Morse, ha afirmado que la incorporación a Apollo «marca un nuevo y emocionante capítulo para Bridge, que nos permite aprovechar las fortalezas que hemos desarrollado durante más de 15 años con los recursos y la orientación estratégica de uno de los gestores de activos alternativos más importantes del mundo. Con el apoyo de Apollo, vemos una oportunidad significativa para expandir y diversificar nuestras verticales de inversión, mejorar nuestras capacidades de formación de capital e impulsar el valor para nuestros inversores. Esperamos trabajar juntos para crear una de las franquicias de inversión inmobiliaria más importantes del sector».

Detalles de la transacción

De conformidad con los términos de la operación, los accionistas de Bridge y los titulares de participaciones de Bridge OpCo tienen derecho a recibir 0,07081 acciones de Apollo por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente, valoradas por las partes en 11,50 dólares por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente.

Como resultado de la finalización de la adquisición, las acciones ordinarias de Bridge han dejado de cotizar en la Bolsa de Nueva York.

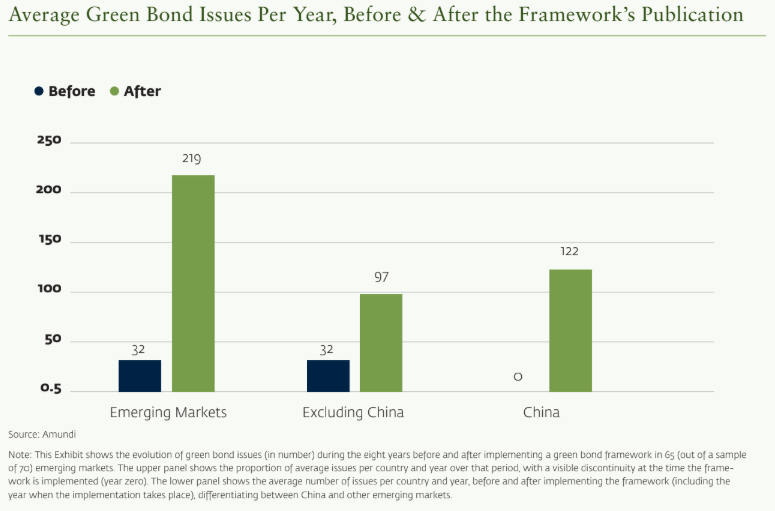

La emisión global de bonos verdes, sociales, de sostenibilidad y vinculadosa sostenibilidad(GSSS) alcanzó en 2024 un máximo histórico de más de un billón de dólares, un 3% más que en 2023, según el Emerging Market Green Bonds Report 2024, elaborado conjuntamente por la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial, y el gestor de activos europeo Amundi.

Pese a este buen dato, su peso sobre el total de emisiones de renta fija se redujo al 2,2%. Según explica el informe, en los mercados emergentes, las ventas cayeron un 14% interanual, arrastradas por la debilidad en China, donde los emisores se volcaron en bonos convencionales más baratos y donde criterios más estrictos para etiquetar emisiones como verdes redujeron el número de proyectos elegibles. En contraste, fuera de China, la penetración de los GSSS alcanzó por primera vez más del 5% del total de emisiones, superando el nivel de las economías desarrolladas.

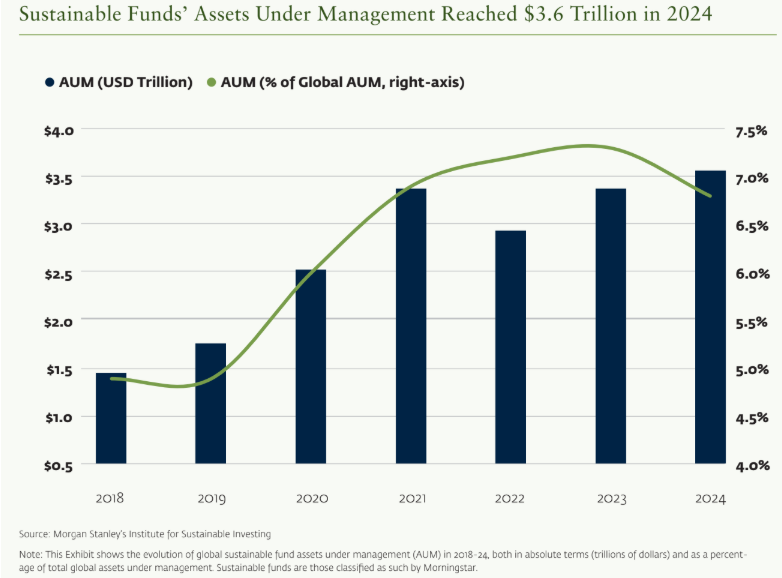

El informe señala que este avance está vinculado a la transición energética: la inversión en energías limpiasen mercados emergentes se disparó más de un 60% desde 2018, alcanzando el billón de dólares en 2024. China lideró el crecimiento, con un aumento del 170% en renovables y un hito: instalar en 2023 tanta capacidad solar como todo el planeta en 2022. A la vez, los fondos sostenibles gestionaron activos por 3,6 billones de dólares, con la renta fija ocupando ya un 22% de sus carteras.

Los bancos multilaterales de desarrollo (BMD) han sido otro pilar del crecimiento: desde 2018 han multiplicado por nueve la emisión de GSSSdestinados a emergentes, y por ocho su volumen total, con el Grupo Banco Mundial acaparando la mitad de las emisiones de 2024 y el 40% del total desde 2018.

El entorno regulatorio también ha sido determinante. La mayoría de los marcos normativos en emergentes están alineados con los principios de la International Capital Market Association (ICMA), y la introducción de taxonomías regionales (como la de la ASEAN, la Taxonomía Común UE-China o la de Singapur con categoría “transición”) ha armonizado criterios. En América Latina, la creación en 2023 de un marco común de finanzas sostenibles y la plataforma de transparencia del BID han aumentado la confianza de los inversores. En África, la Taxonomía Verde de Sudáfrica y el programa de bonos sostenibles del Banco Africano de Desarrollo han dado pasos similares.

Según datos de Amundi, la adopción de un marco regulatorio multiplica por siete el número medio anual de emisiones de bonos verdes en emergentes (por tres si se excluye China), y el 72% de los bonos se emiten después de establecerlo.

Pese a estos avances, el informe advierte de obstáculos estructurales: mercados de capital poco profundos (la emisión total de renta fija equivale solo al 8% del PIB en emergentes fuera de China, frente al 58% en economías desarrolladas), dependencia de monedas fuertes (75% en dólares o euros) y un tejido empresarial dominado por pequeñas compañías.

La sostenibilidad gana terreno

En 2024, los bonos verdes en emergentes retrocedieron un 27%, hasta 99.000 millones de dólares, con fuertes caídas en China y en Oriente Medio y el Norte de África. En cambio, los bonos de sostenibilidad crecieron un 39%, hasta 56.000 millones, impulsados por el sudeste asiático, y los sociales aumentaron un 10%, alcanzando 15.000 millones, liderados por América Latina (Chile y México) y la India.

Los vinculados a sostenibilidad (SLB) sufrieron la peor caída: un 53%, hasta menos de 9.000 millones, por críticas a su diseño y penalizaciones poco disuasorias para incumplimientos. El informe destaca que China sigue dominando los bonos verdes, mientras que América Latina lidera en sociales, sostenibilidad y SLB. Además, su peso en el total de GSSS de emergentes ha subido del 24% en 2018 al 59% en 2024, reduciendo la hegemonía china del 76% al 41%.

Por emisor, el sector privado concentra más del 70% de las emisiones desde 2018, aunque el sector público ha pasado del 10% al 25% del total en seis años. En el destino de fondos, las energías renovables absorben la mitad de los recursos captados por bonos verdes, seguidas de edificios sostenibles y transporte.

En cuanto al destino de fondos, las energías renovables absorben el 50% de lo recaudado por bonos verdes, frente al 37% en 2023, seguidas de edificios sostenibles y transporte. Los bonos verdes se emiten principalmente en yuanes, euros y dólares, que suman más del 90% del mercado.

El Emerging Market Green Bonds Report 2024 concluye que el crecimiento del mercado continuará impulsado por la bajada de costes de las tecnologías limpias y el volumen de deuda sostenible que vence y deberá refinanciarse, 100.000 millones de dólares en 2025 y 120.000 millones en 2026, aunque advierte que las tensiones económicas y financieras a corto plazo podrían ralentizar el ritmo de expansión.

La aceleración del proceso de electrificación de las principales economías del mundo está provocando que gane visibilidad y apoyo como fuente de energía de bajas emisiones y un componente clave de la combinación energética.

La mayor demanda e interés por la energía nuclear puede explicarse por la confluencia de varios factores, como la voluntad de reducir las emisiones de carbono, la preocupación por mantener la seguridad e independencia energética o los avances tecnológicos en reactores modulares pequeños (SMR) y reactores avanzados.

También entra en esta ecuación el auge de sectores intensivos en el procesamiento de datos, primordialmente por la mayor demanda de centros de datos y sistemas de inteligencia artificial que requieren una importante potencia de cálculo y un alto consumo energético. La energía nuclear tiene el potencial de contribuir a estos objetivos, dadas sus emisiones operacionales relativamente bajas (1). Sin embargo, esto conlleva el reto de gestionar los residuos radiactivos, que, aunque están estrictamente regulados, siguen siendo una preocupación clave en los debates públicos y políticos.

A medida que las tecnologías digitales consumen cada vez más energía, la energía nuclear se considera cada vez más un facilitador estratégico del desarrollo tecnológico, proporcionando energía con bajas emisiones de carbono las 24 horas del día para satisfacer las demandas de la infraestructura de IA. A medida que la IA y la computación en la nube se han vuelto más avanzadas y generalizadas, su consumo de electricidad se ha disparado, lo que ha creado una necesidad urgente de energía constante e ininterrumpida.

La energía nuclear se considera una de las pocas fuentes escalables y bajas en carbono que tiene el potencial de satisfacer esta demanda, a diferencia de las fuentes de energía renovables intermitentes (2). Sin embargo, este papel cada vez más importante de la energía nuclear también atrae una renovada atención hacia los riesgos sin resolver, como los obstáculos normativos, el historial de sobrecostes, las posibles amenazas cibernéticas a las infraestructuras críticas y la fluctuación de la opinión pública.

Un ejemplo de la relación entre IA y consumo eléctrico ha sido el reciente acuerdo de colaboración entre Meta y Constellation, por el que se proveerá durante 20 años de energía nuclear a la tecnológica para seguir soportando la construcción de centros de datos en territorio estadounidense (3). A finales del año pasado pudimos ver otro movimiento similar en Japón, cuando la tecnológica Ubitus (que es proveedora de servicios de infraestructuras en la nube para compañías como Nintendo o Sega) anunció su intención de comprar terrenos para construir un centro de datos cerca de una planta de generación de energía nuclear (4).

En Europa, a principios de 2025 surgió una iniciativa similar cuando Westinghouse Electric Company y el operador de centros de datos con sede en Francia Data4 firmaron un memorando de entendimiento para estudiar la posibilidad de abastecer de energía a los futuros centros de datos europeos con reactores nucleares modulares pequeños (SMR) AP300 (5). Esta colaboración destaca la creciente necesidad de fuentes de energía bajas en carbono para respaldar la infraestructura impulsada por IA en toda la UE.

Estos desarrollos han reabierto el debate sobre el papel de esta energía en la infraestructura digital. No obstante, su auge implica riesgos: sobrecostes recurrentes, posibles accidentes, desafíos normativos y amenazas cibernéticas. Su adopción requiere una evaluación rigurosa.

La estabilidad política es clave

Dado su potencial para proporcionar energía baja en carbono, la energía nuclear ha llevado a algunos mercados desarrollados a reevaluar su papel como fuente estable de electricidad para satisfacer la creciente demanda derivada del crecimiento digital. A diferencia de otras tecnologías de generación, la energía nuclear proporciona un suministro continuo de carga base con alta densidad energética y emisiones de carbono relativamente bajas. Estas características han motivado que en algunos mercados desarrollados se esté reevaluando su rol como fuente de energía estable para respaldar las nuevas exigencias del crecimiento digital.

Sin embargo, a pesar del renovado impulso, la viabilidad a largo plazo de la energía nuclear sigue estando estrechamente ligada a la estabilidad de entornos políticos favorables. Como se ha mencionado anteriormente, los cambios en las prioridades políticas, la incertidumbre normativa y la evolución de la opinión pública pueden influir significativamente en las decisiones de inversión y en los plazos de los proyectos. Cabe recordar que la mayor demanda de energía nuclear por parte de grandes corporaciones se contrapone a la preocupación pública por la eliminación de residuos radiactivos, la seguridad a largo plazo y la posibilidad de accidentes o ciberataques selectivos contra infraestructuras críticas.

Aunque el escepticismo público sigue siendo un obstáculo importante, algunos gobiernos están avanzando con medidas concretas para expandir la energía nuclear, reconociendo su potencial para satisfacer la creciente demanda de energía y los objetivos de descarbonización. En Estados Unidos se proyecta que el uso total de electricidad alcance cifras récord en 2024 y 2025, según la Annual Energy Outlook 2024 de la Administración de Información Energética. En esta línea, la administración estadounidense firmó a finales de mayo de 2025 una nueva orden ejecutiva que sienta las bases para la construcción de diez nuevos reactores nucleares para 2030, así como para desplegar hasta 300 GW de nueva capacidad nuclear neta para 2050, entre otras medidas para incentivar el desarrollo de la energía nuclear en el país (6).

En paralelo, a raíz de la guerra de Ucrania de 2022 la Unión Europea ha ido dando pasos para reducir la dependencia de los combustibles fósiles importados a la región, particularmente desde Rusia, lo que ha permitido que la energía nuclear también se haya abierto paso. Sin embargo, siguen existiendo diferencias en materia de política energética entre los distintos Estados miembros de la región. Alemania abandonó oficialmente la energía nuclear en 2023, mientras que Austria y Luxemburgo siguen oponiéndose a su uso. Los últimos acontecimientos, como el alineamiento con Francia en cooperación nuclear, muestran que el nuevo Gobierno alemán reconoce más abiertamente el potencial de la energía nuclear en un marco europeo. Estos casos evidencian cómo la política y la opinión pública pueden marcar su futuro en Europa.

En la actualidad, EE.UU. es el mayor consumidor de energía nuclear del mundo, con una cuota cercana al 30% del consumo global, según datos de Statista de 2023. Le seguiría China, con casi un 16%, y Francia, con un 12,4%. Dentro del mix energético, la energía nuclear representa aproximadamente el 19% de la generación eléctrica en EE. UU. y el 22,8% en la Unión Europea, según cifras oficiales de la EIA y Eurostat de 2023, respectivamente.

Oportunidades y riesgos

Para los inversores, el sector de la energía nuclear presenta tanto oportunidades prometedoras como riesgos notables. En este contexto, algunos inversores están complementando sus asignaciones a largo plazo con exposiciones diversificadas amaterias primas, con el objetivo de mitigar la volatilidad macroeconómica y las presiones inflacionarias en sus carteras.

A pesar de las ventajas que ofrece la energía nuclear, las preocupaciones del público sobre la eliminación de residuos radiactivos, la seguridad a largo plazo y los riesgos de accidentes o ciberataques dirigidos a infraestructuras críticas siguen marcando el panorama político. Además, los proyectos nucleares a gran escala también se han enfrentado a retos relacionados con los sobrecostes y los retrasos en la construcción, a menudo influidos por los estrictos requisitos normativos, la complejidad de los proyectos y la naturaleza personalizada del diseño de los reactores (7). Estas complejidades financieras y logísticas han contribuido en ocasiones a ralentizar el desarrollo de los proyectos.

A la vanguardia de los esfuerzos para superar estos retos se encuentran los reactores modulares pequeños (SMR), que cuentan con el respaldo de los responsables políticos, los inversores privados y las agencias científicas. Debido a su menor tamaño y diseño modular, se espera que los SMR sean potencialmente más baratos de construir y ofrezcan mayor seguridad operativa, aunque esto aún debe ser confirmado por la experiencia operativa (8). También se espera que los SMR puedan instalarse en una mayor variedad de lugares, incluidas áreas remotas o antiguos sitios industriales. Esto hace que la energía nuclear sea más flexible, más segura y más fácil de adoptar en diferentes partes del mundo. Así, tanto los SMR como las mejoras en las centrales más antiguas están contribuyendo a ampliar las posibilidades de la energía nuclear y a configurar su futuro, al tiempo que se perfilan como áreas de creciente interés para la inversión estratégica a largo plazo.

Además, se están desarrollando nuevas tecnologías, como la transmutación de residuos, cuyo objetivo es reducir la peligrosidad de los residuos nucleares y el tiempo durante el que siguen siendo nocivos, con el fin de ayudar a resolver los problemas de eliminación a largo plazo y mejorar el apoyo de la opinión pública.

Por supuesto, vale la pena recordar que los resultados financieros pasados de las empresas nucleares no garantizan un rendimiento similar en el futuro y que la inversión en general está sujeta al riesgo de capital.Las valoraciones pueden verse influenciadas por factores exógenos, como decisiones de regulatorias, interrupciones en la cadena de suministro o acontecimientos geopolíticos, particularmente en lo que respecta al acceso a materias primas estratégicas.

Cómo participar en la tendencia

Desde la perspectiva del mercado, ha aumentado el interés por las empresas relacionadas con la cadena de valor nuclear, impulsado por el creciente interés en las soluciones energéticas alternativas. Este creciente interés abarca una amplia gama de actividades, desde la extracción y el procesamiento de uranio hasta la construcción de reactores y tecnologías especializadas. Desde el punto de vista de la construcción de carteras, las asignaciones temáticas a acciones cotizadas con exposición a sectores transformadores pueden ofrecer una vía diferenciada para participar en el cambio a largo plazo hacia la transformación del sector energético y la digitalización.

En este contexto, existen diversas formas de aprovechar esta tendencia, entre ellas la inversión en acciones individuales, bonos o fondos cotizados (ETF) que replican índices vinculados al sector nuclear. Algunas de estas estrategias incluyen empresas que participan en diferentes eslabones de la cadena de valor nuclear, como la producción de uranio, el diseño de reactores y las tecnologías de apoyo, tal y como se refleja en los enfoques de los ETF centrados en la energía nuclear.

La percepción de la energía nuclear como un componente fundamental de la seguridad energética y el desarrollo tecnológico ha ganado terreno, aunque su implementación sigue enfrentándose a barreras estructurales y debates sociales sin resolver. Sin embargo, la calidad de la energía nuclear como fuente de energía de bajas emisiones para satisfacer la creciente demanda de electricidad está agregando valor a un activo anteriormente menospreciado, despertando el interés de los inversores.

Foto cedidaVerónica Llera Cristóbal, responsable de Desarrollo de Negocio en Silver Alpha AM

Silver Alpha Asset Management refuerza su equipo con la incorporación de Verónica Llera Cristóbal como responsable de Desarrollo de Negocio, un paso más en la consolidación de la gestora independiente fundada por Fernando Cifuentes y Javier Martín y especializada en la inversión quality.

Verónica cuenta con una amplia trayectoria en el sector financiero y de gestión de activos, con más de diez años de experiencia en relación con inversores, desarrollo comercial y análisis de inversiones.

Antes de unirse a Silver Alpha, desempeñó responsabilidades en Tresmares Capital, donde gestionaba la relación con inversores institucionales, family offices y clientes minoristas en estrategias de Private Equity y Direct Lending. Previamente, trabajó en Cobas Asset Management, liderando la comunicación con partícipes, la organización de roadshows y conferencias, así como la elaboración de contenidos corporativos. Su carrera comenzó en Tressis Gestión SGIIC, como analista de renta variable y renta fija para fondos y sicavs.

Verónica es licenciada en Economía por la Universidad Carlos III de Madrid, con un máster en Mercados Financieros e Inversiones Alternativas (MFIA) por el Instituto BME, y cuenta con formación adicional en Business Valuation por IEB Business School. Habla español, inglés y francés.

Fernando Cifuentes, cofundador y CEO de Silver Alpha AM, ha señalado: “La incorporación de Verónica refuerza nuestra capacidad de crecimiento y cercanía con los inversores. Su experiencia en relaciones institucionales y retail, junto con su profundo conocimiento de los mercados, aporta un valor diferencial a Silver Alpha en esta etapa de crecimiento y consolidación en el sector”.

Con esta incorporación, Silver Alpha AM da un paso más en su objetivo de convertirse en una referencia en la gestión independiente en España, combinando la excelencia en la gestión de activos con una relación cercana y de largo plazo con los partícipes.

WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento del WisdomTree Quantum Computing UCITS ETF (WQTM). El ETF ofrece a los inversores un acceso temprano al campo de la informática cuántica, que está experimentando una rápida evolución y crecimiento.

El WisdomTree Quantum Computing UCITS ETF ha empezado a cotizar en SIX, Börse Xetra y Borsa Italiana, y lo hará en la Bolsa de Londres a partir del 3 de septiembre de 2025. WQTM trata de replicar la evolución del precio y rentabilidad, antes de comisiones y gastos, del WisdomTree Classiq Quantum Computing UCITS Index y tiene una tasa total de gastos (TER) del 0,50%.

La informática cuántica representa un cambio revolucionario en el procesamiento de la información, ya que aprovecha los principios de la mecánica cuántica para realizar cálculos a velocidades y escalas muy superiores a las capacidades de los ordenadores clásicos. A medida que este concepto -antaño teórico- avance hacia la viabilidad comercial, se espera que la informática cuántica suponga un cambio transformador en todos los sectores, desde el descubrimiento de fármacos, la modelización del clima y la inteligencia artificial hasta la ciencia de los materiales y la ciberseguridad.

Una puerta a la innovación revolucionaria

El ETF está diseñado para proporcionar una exposición diversificada a empresas que operan en todo el ecosistema de la informática cuántica, que incluye:

Proveedores de chips cuánticos y tecnología qubit.

Desarrolladores de software y algoritmos cuánticos.

Plataformas de Quantum-as-a-Service (Plataformas como servicio).

Empresas de redes y comunicaciones cuánticas.

Proveedores de criptografía poscuántica.

Proveedores de infraestructura informática avanzada, semiconductores y materiales especializados.

Pierre Debru, Head of Research, Europe, WisdomTree, afirmó: «A medida que aumenta la demanda de potencia de cálculo en todo el mundo, la informática cuántica ofrece la posibilidad de resolver problemas que antes se consideraban imposibles de solucionar. La informática cuántica está a punto de ser comercialmente viable, y creemos que este momento marca un importante punto de inflexión. Con el WisdomTree Quantum Computing UCITS ETF, ofrecemos a los inversores un vehículo cuidadosamente creado para acceder al potencial de crecimiento de lo que puede ser una de las fronteras tecnológicas más revolucionarias de nuestro tiempo».

En colaboración con Classiq, líder en software cuántico, WisdomTree ha desarrollado una sólida metodología para identificar a los principales actores en este campo. Cada empresa elegible se evalúa mediante una puntuación de relevancia (Relevancy Score), que refleja la relevancia e importancia de su participación en la informática cuántica, y una clasificación de pureza (Purity Classification), que clasifica a la empresa como «pura» o «diversificada» en función del enfoque de negocio o, en su caso, de la concentración de sus ingresos derivados de actividades de informática cuántica. Esta evaluación determina entonces la ponderación de cada empresa elegible en el ETF.

Alexis Marinof, CEO, Europe, WisdomTree, añadió:»Desde 2018, los inversores han recurrido a los ETFs UCITS temáticos de WisdomTree para obtener una exposición pura y específica a las megatendencias, respaldada por un enfoque basado en la investigación y dirigido por expertos. Con más de 5.000 millones de dólares en activos gestionados en toda nuestra gama de ETFs temáticos, nos centramos en ofrecer estrategias que proporcionen tanto claridad temática como relevancia a largo plazo. Este ETF combina nuestra profunda investigación temática con la experiencia en el sector de Classiq, siendo el resultado una estrategia diferenciada que captura tanto la pureza como la amplitud del ecosistema cuántico».

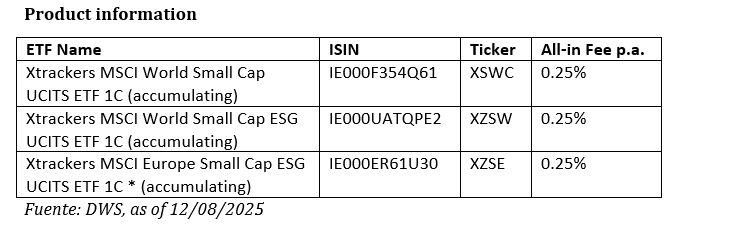

Xtrackers continúa ampliando su oferta de ETFs de small caps con el lanzamiento de tres nuevos productos para completar la gama existente. Los inversores ahora tienen un acceso eficiente a estas empresas de pequeña capitalización a nivel global y europeo, tanto en versiones tradicionales como en aquellas que incorporan estrategias ESG.

Estas pequeñas compañías cotizadas, a menudo consideradas particularmente innovadoras, especializadas y orientadas al crecimiento, aunque también volátiles, suelen estar presentes en sectores emergentes o de rápido desarrollo, o bien enfocarse en nichos de mercado muy concretos.

El lanzamiento de estos tres nuevos ETFs complementa específicamente la gama de productos existente: además de un ETF de small caps globales ampliamente diversificado -disponible en versiones de distribución y acumulación-, la entidad lanza dos estrategias que incorporan criterios ESG para small caps globales y europeas.

Tres de las cuatro nuevas clases de participaciones de ETFs ofrecen acceso a small caps globales, basados en el MSCI World Small Cap Index. Este índice incluye alrededor de 4.000 acciones de compañías con una capitalización bursátil relativamente baja de 23 países desarrollados. Así, cubre alrededor del 14% de la capitalización bursátil global en capital flotante (free float), una parte significativa del universo de renta variable invertible que no está incluida en el índice clásico MSCI World.

Los índices de small caps, ya sean europeos o globales, destacan por una diversificación interna especial en comparación a la de los índices de grandes y medianas capitalizaciones, tanto por el mayor número de valores incluidos como por la limitación natural de los pesos y la amplitud de su distribución sectorial y geográfica.

Al añadir small caps, una cartera de ETFs no solo se amplía con varios miles de acciones adicionales, sino que también se refuerza para mejorar la relación riesgo/rentabilidad a largo plazo.

“Con estos nuevos productos, queremos ofrecer a nuestros inversores la oportunidad de ampliar de manera eficiente su cartera de renta variable principal, cerrando una brecha estratégica”, afirma Michael Mohr, responsable global de producto Xtrackers. “Cabe destacar, en particular, que nuestro MSCI World Small Cap ETF es actualmente el producto UCITS más rentable de su categoría”.

“Este año, la diversificación de las carteras es más importante que nunca, especialmente para los inversores institucionales”, señala Simon Klein, responsable global de ventas de Xtrackers en DWS. “Los ETFs amplios de small caps permiten a los inversores mejorar la diversificación del riesgo existente dentro de las carteras de renta variable tradicionales, tanto en lo que respecta a valores individuales, como a países y sectores”.