Foto cedidaÁngel Diego González, nuevo director de Abante en Málaga.

Abante, entidad independiente de asesoramiento financiero y gestión de patrimonios, ha nombrado a Ángel Diego González director de su oficina en Málaga. González sucede a Rafael Romero, quien ha decidido emprender nuevos proyectos profesionales tras liderar la oficina desde su apertura en 2019.

González se incorporó a Abante en ese mismo año y ha estado vinculado a la oficina de Málaga desde su inauguración en la calle Larios. Durante ese tiempo, ha participado activamente en el desarrollo del proyecto en la ciudad, trabajando con clientes particulares, grupos familiares, empresas e instituciones de la región que buscaban una propuesta global de asesoramiento financiero, patrimonial, inmobiliario y corporativo.

“Es un orgullo asumir la dirección de la oficina, en la que he trabajado desde sus inicios. El crecimiento de estos años ha sido posible gracias a un modelo de asesoramiento que pone a las personas en el centro. Hemos estado muy cerca de nuestros clientes, entendiendo que sus preocupaciones van más allá de lo financiero y ayudándoles a tomar decisiones para alcanzar sus objetivos vitales. Afronto esta nueva etapa con ilusión y con el compromiso de seguir reforzando la relación de confianza que tenemos con ellos, manteniendo la cercanía, la visión a largo plazo y los valores que siempre han definido a Abante”, explica González.

Marta Rodríguez, directora comercial de Abante, destaca: “Andalucía es una región clave para Abante y Málaga tiene un enorme potencial de crecimiento. Nuestra apuesta por esta comunidad sigue siendo muy fuerte. En Abante entendemos que la inversión tiene un componente emocional que trasciende la parte del dinero, por eso trabajamos para estar cerca de nuestros clientes y dar sentido a su patrimonio dentro de su propio proyecto biográfico personal, familiar o empresarial”.

Con más de 13 años de experiencia en el sector financiero, González fue anteriormente asesor patrimonial en Unicorp Patrimonio (Banca Privada de Unicaja). Es licenciado en Económicas por la Universidad de Málaga y cuenta con un máster en Bolsa y Mercados Financieros por el IEB. Además, dispone de las certificaciones European Financial Advisor (EFPA) y ESG Advisor, así como formación especializada en planificación financiera y banca privada.

Crecimiento en Andalucía y a nivel nacional

Abante mantiene una estrategia de crecimiento en Andalucía desde hace más de una década. Abrió su primera oficina en Sevilla en 2014 y, en 2019, inauguró la de Málaga en la calle Larios. Actualmente, la entidad gestiona y asesora más de 450 millones de euros en la comunidad, consolidando su propuesta de valor para inversores particulares, familias, empresas e instituciones.

Este crecimiento regional se enmarca en del plan de expansión nacional de la firma. Tras cerrar un año histórico de crecimiento en 2024 y superar los 14.000 millones de euros en activos gestionados y asesorados y contar con más 14.400 clientes, Abante anunció en julio de este año un acuerdo de integración con atl Capital. La operación, pendiente de aprobación por la CNMV, dará lugar a un grupo con más de 17.000 clientes, 400 profesionales y presencia en 11 ciudades españolas.

Una vez superado el ecuador del año, es el momento de hacer balance sobre la situación económica de China. El PIB del país creció un 5,3% en el primer semestre, en comparación con el mismo periodo de 2024, lo cual se ajusta al objetivo del gobierno. El déficit se situó en el 4% del PIB, máximo en treinta años, lo que parece confirmar la voluntad del gobierno de apoyar el ciclo económico con políticas industriales decididas.

Pekín también anunció un superávit comercial récord de unos 586.000 millones de dólares, con un crecimiento de las exportaciones del 5,8% interanual en junio, que rebasó las estimaciones de los analistas. A pesar de que los aranceles se sitúan actualmente en el 55%, el superávit de China con Estados Unidos aumentó hasta 114.770 millones de dólares a junio, frente a los 98.940 millones de dólares de un año antes, superando una vez más las expectativas del mercado. “Este es un claro indicador de la resistencia de las empresas chinas: la dislocación es un proceso a largo plazo y, en muchos sectores tecnológicos, la dependencia mundial de China sigue siendo estructural”, apunta Carlo Gioja, gestor de cartera y director de Desarrollo de Negocio en Asia de Plenisfer Investments -parte de Generali Investments-, en su balance de mitad de año de la economía china.

Sin embargo, para comprender la verdadera trayectoria del país y el alcance de la evolución en curso, el experto ve “crucial” mirar más allá de las cifras, ya que detrás de los números “es donde emerge un nuevo paradigma chino”. Ahora más que nunca, según Gioja, entender la transformación de China exige “observar simultáneamente sus contradicciones”: la crisis del sector inmobiliario y el crecimiento de la alta tecnología; la aparente debilidad del consumo y la afirmación de modelos empresariales innovadores; las tensiones geopolíticas y la fuerza disruptiva de los principales sectores industriales y, finalmente, la crisis fiscal de los gobiernos locales y las ambiciones de crecimiento impulsado por la innovación.

El experto, en este escenario, ve oportunidades selectivas en la renta variable del país. Recuerda que el Gobierno chino ha reforzado su compromiso de apoyar el mercado nacional de renta variable obligando a los grandes inversores institucionales a aumentar su asignación a las cotizadas del mercado de renta variable onshore -el de las bolsas de Shanghái y Shenzhen, denominadas en yuanes (RMB) y que son tradicionalmente reservadas a inversores locales y un número reducido de institucionales- en un 10% anual durante tres años. Además, las compañías de seguros deben destinar el 30% de las nuevas primas a este fin.

“El Gobierno y el Partido en China siguen adoptando algunos elementos de la economía planificada, pero al mismo tiempo apoyan la competencia de mercado y creen en la innovación como palanca para aumentar la productividad”, asegura Gioja, que opina que el éxito de este planteamiento depende en gran medida de la capacidad de Pekín para gestionar el equilibrio entre el control central y la iniciativa local.

Incluso con los aranceles estadounidenses, muchos sectores en los que China domina en términos de coste y escala -baterías, componentes electrónicos, maquinaria, calzado, paneles solares- siguen siendo competitivos incluso con mayores barreras de entrada.

A pesar de ello, “el capital internacional sigue siendo predominantemente especulativo: incluso tras el «efecto DeepSeek» de principios de año, los inversores a largo plazo aún no han regresado con fuerza”. El experto de Plenisfer apunta que en mercado dominado por participantes especulativos tiende a ser más volátil y menos eficiente a la hora de evaluar el potencial de las mejores empresas. Por ello, cree que las valoraciones actuales ofrecen en algunos casos buenas oportunidades para participar en futuras revalorizaciones.

“China puede parecer un enigma polifacético, difícil de comprender de un solo vistazo. Sin embargo, es precisamente en la complejidad de sus ecosistemas manufactureros, tecnológicos y culturales donde residen las oportunidades selectivas para el inversor paciente y bien informado”, concluye.

Algo más optimista es Nicholas Yeo, responsable de renta variable China en Aberdeen Investments, que sigue observando un mejor entorno para su enfoque fundamental en el mercado de renta variable chino, lo que le da confianza para el resto del año.

Yeo apunta, además, que el mercado de acciones onshore “está jugando un papel cada vez más relevante en la sociedad china” y que las reformas y el apoyo de la política a los mercados continúan. “El mercado es un mecanismo importante para canalizar capital hacia sectores ligados a la innovación”, recuerda, para adelantar que sigue observando un número creciente de oportunidades en el espacio de acciones clase A.

En este panorama, mantiene un sesgo positivo tras el giro de política a finales del año pasado: la presión externa puede llevar a un mayor enfoque en estímulos domésticos, clave para revertir la economía. “Políticas recientes como la lucha contra la “involución” sugieren que las autoridades están tomando medidas para proteger la economía”, asegura.

“Hay abundante liquidez en el sistema, con depósitos bancarios equivalentes a la capitalización del mercado de acciones chinas de clase A. Con tipos de interés bajos, los inversores minoristas buscarán activos de mayor rendimiento, y el mercado bursátil es el destino principal para este dinero dado el estado actual del inmobiliario”, asegura Yeo.

De esta forma, cree que el mercado de acciones chinas clase A está “al borde de un rendimiento sostenido” debido, además, por un posible debilitamiento del dólar estadounidense y unas valoraciones atractivas, no solo frente al mercado americano sino también frente a otros emergentes. “A pesar de alcanzar nuevos máximos, la valoración del mercado de acciones chinas clase A sigue por debajo de su promedio de cinco años”, asegura.

Mientras, Vivek Bhutoria, gestor de carteras de Renta Variable de Mercados Emergentes Globales en Federated Hermes Limited, es partidario de poner en contexto las tensiones comerciales entre Estados Unidos y China: las exportaciones a Estados Unidos representan menos del 3% del PIB de China y los productos de consumo y la electrónica constituyen la mayoría de estas exportaciones. “No obstante, es probable que los aranceles punitivos afecten negativamente a las exportaciones chinas. Sin embargo, también aumentarán los costes para los importadores estadounidenses -y potencialmente para los consumidores -”, argumenta.

Si los aranceles persisten, se espera que los principales países y regiones de mercados emergentes -en particular China, India y el Sudeste Asiático- sigan creciendo entre un 4% y un 6% anual, frente a un crecimiento del PIB global de 50 a 100 puntos básicos, respaldados por reformas estructurales y estímulos fiscales. “China mantiene la capacidad fiscal para estimular el crecimiento y absorber el exceso de capacidad derivado de la reducción de exportaciones si los aranceles de Estados Unidos fueran punitivos”, justifica Bhutoria.

El experto admite que siempre han visto a China con una mirada de largo plazo, de tal manera, que “la falta de interés inversor en China en los últimos años nos ha presentado puntos de entrada atractivos para invertir en empresas de alta calidad que cotizan con importantes descuentos respecto a su valor intrínseco”. En este punto, cree que el mercado ha descontado “en exceso” los riesgos en relación con la renta variable china y que, incluso si el presidente Donald Trump impone aranceles punitivos, “China tiene la capacidad de crecer hasta alcanzar la prosperidad”, por lo que sigue siendo positivo sobre China.

Renta 4 Gestora, una de las principales gestoras de fondos de inversión en España, ha anunciado el lanzamiento del fondo Crédito Alternativo Selección, FIL (CAS), un innovador vehículo diseñado para democratizar el acceso al mercado de la renta fija privada. Renta 4 Banco y Capital Strategies serán las comercializadoras oficiales de este nuevo fondo.

El fondo CAS permite a los inversores minoristas acceder a este tipo de activos, gracias a un mínimo de entrada de 10.000 euros en su clase retail. Para garantizar una mayor protección al inversor, el acceso a esta clase requiere un servicio de asesoramiento. Además de la clase retail, el fondo también estará disponible en las clases institucional y banca privada.

Con el lanzamiento del fondo CAS, Renta 4 Gestora demuestra su vocación de innovación, rompiendo con los modelos tradicionales de inversión en renta fija. A diferencia de otros fondos, CAS invierte el 100% del capital desde el momento de la suscripción, eliminando la curva «J» y permitiendo una inversión inmediata. Se trata de un fondo abierto, traspasable y con liquidez trimestral.

Características clave y diversificación

El fondo CAS se estructura como un fondo de fondos global, invirtiendo en nueve gestoras de Estados Unidos, Europa y Reino Unido. Esta exposición se divide en dos frentes de rentabilidad: crédito privado y crédito alternativo. Esto proporciona una amplia diversificación, descorrelacionándose de la renta fija y variable tradicional.

Las subestrategias del fondo se centran en la generación de rentas e intereses, ofreciendo un potencial de mayor rentabilidad que la renta fija convencional. El crédito privado incluye direct lending, deuda inmobiliaria, CLOs y préstamos garantizados (Asset Backed), mientras que el crédito alternativo invierte en high yield ultra corto plazo, deuda subordinada de aseguradoras, bonos catástrofe y deuda soberana de mercados frontera.

La filosofía de inversión del fondo está diseñada para un horizonte temporal de entre tres y cinco años, con un riesgo limitado, dado que la mayor parte de sus activos son de deuda flotante con colateral.

Un reciente estudio de MainStreet Partners, firma especializada en inversión sostenible e integrada en Allfunds, advierte que la Unión Europea está encontrando serias dificultades para convertir su ambiciosa agenda verde en una ventaja competitiva real.

El informe identifica como principales barreras la superposición normativa, la carga administrativa y la falta de apoyo a sectores clave como el vehículo eléctrico. Según Daniele Cat Berro, director general de la firma, estas trabas están debilitando el papel de Europa en la transición ecológica y comprometiendo su capacidad para liderar en sostenibilidad a nivel global.

En el ámbito industrial, la compañía subraya el retroceso frente al mercado asiático. A pesar de los objetivos marcados por la UE para reducir un 55 % las emisiones de los nuevos coches en 2030 y eliminar los motores de combustión en 2035, más del 20 % de los vehículos eléctricos vendidos en Europa en 2023 fueron de origen chino. Además, la cadena de valor de las baterías está cada vez más controlada por actores no europeos, mientras los proyectos industriales locales sufren retrasos y escasa financiación.

“La transición al vehículo eléctrico es estratégica, pero sin una base industrial sólida corre el riesgo de provocar una desindustrialización en regiones dependientes del automóvil. Es necesario un respaldo más firme a la producción local”, ha señalado Cat Berro.

En el plano financiero, MainStreet Partners destaca que el marco regulatorio de la inversión sostenible ha alcanzado un nivel de complejidad que frena la confianza del mercado. La combinación de la SFDR, la CSRD y la CSDDD ha generado costes elevados y dificultades de cumplimiento, especialmente para las pequeñas y medianas empresas.

Como consecuencia, Europa ha registrado salidas netas de capital en productos ESG por primera vez en el primer trimestre de 2025, según datos de Morningstar. La Comisión Europea ha respondido presentando la Directiva Ómnibus, que contempla aplazamientos y ajustes en las obligaciones de reporte, pero desde MainStreet advierten que la medida es insuficiente si no se acompaña de una estrategia de ejecución clara y ágil.

La firma también ha mostrado preocupación por la nueva regulación sobre proveedores de calificaciones ESG, ya que en la práctica favorecerá a grandes operadores globales, en su mayoría no europeos. Esto, señalan, compromete la autonomía estratégica del continente en un sector emergente.

“El compromiso con los objetivos climáticos debe mantenerse, pero con un enfoque que priorice la claridad normativa, la capacidad industrial y la competitividad internacional”, ha concluido Cat Berro.

Francia está en el punto de mira de los mercados, mientras los inversores asimilan la posibilidad de una caída del Gobierno tan pronto como el 8 de septiembre.

El primer ministro François Bayrou sacudió los mercados el 25 de agosto, cuando anunció inesperadamente una moción de confianza sobre su plan para recortar el déficit presupuestario.

En respuesta, los principales partidos de la oposición francesa declararon que votarían en contra de Bayrou y su Gobierno minoritario, mientras que el ministro de Justicia, Gerald Darmanin, declaró a France 2 TV que «no podía descartar» una disolución del Parlamento, un escenario que provocaría elecciones anticipadas.

Los costes de financiación a 10 años de Francia subieron hasta el 3,53 %, el nivel más alto desde marzo. El índice CAC40 de valores de gran capitalización de Francia cayó casi un 2 % en la sesión bursátil del 26 de agosto, encaminándose hacia su segunda jornada consecutiva de pérdidas (1).

La nueva agitación política se produce poco más de un año después de que el presidente Emmanuel Macron convocara y perdiera unas elecciones anticipadas. Las elecciones dieron lugar a un parlamento más fragmentado.

En el actual clima político dividido, las probabilidades parecen estar en contra de Bayrou, a menos que consiga separar al Partido Socialista de centroizquierda del bloque de izquierda y convencer al partido de extrema derecha Frente Nacional (RN) para que se abstenga en la votación de confianza.

Sin embargo, no descartamos que un presupuesto diluido para 2026 pueda seguir aprobándose bajo un nuevo primer ministro.

En caso de elecciones parlamentarias anticipadas, cabría esperar que surgiera otra coalición inestable o que asumiera el poder un gobierno de izquierda o de derecha.

Consideramos que hay tres cuestiones clave en torno a la moción de confianza:

1. ¿Cómo afecta la nueva inestabilidad a las perspectivas fiscales de Francia?

Creemos que el Gobierno seguirá teniendo dificultades sin una restricción fiscal significativa, o incluso con un gasto aún mayor. Prevemos que las previsiones de déficit presupuestario para 2026 y años posteriores sigan aumentando, lo que ejercerá una presión al alza sobre los costes de financiación de Francia. El Gobierno se ha fijado como objetivo un déficit presupuestario del 5,4 % del PIB en 2025 y del 4,6 % en 2026, en el marco de un plan cuatrienal destinado a ajustar el déficit de Francia al límite del 3 % establecido por la UE (2).

2. ¿Cómo afecta esto a las perspectivas de crecimiento de Europa?

La inestabilidad política suele lastrar la confianza económica. Por ejemplo, las empresas pueden retrasar sus decisiones de inversión y contratación si no están seguras del panorama político. En Francia, concretamente, la confianza de los consumidores tiende a correlacionarse con la popularidad de los principales políticos. Si los consumidores tienen menos confianza en sus líderes políticos, tienden a gastar menos. Creemos que la debilidad impulsada por factores internos podría perjudicar a la economía francesa más de lo habitual en un entorno de tensiones comerciales intensificadas. Como segunda economía más grande de la zona euro, la debilidad de la demanda francesa podría lastrar el crecimiento europeo en general.

3. ¿Pone esto en peligro la cohesión europea?

Consideramos que la incertidumbre política francesa pesa sobre los activos de riesgo europeos, incluido el euro. La política exterior y europea de Francia sigue estando en gran medida bajo el control presidencial y no esperamos un cambio inminente de presidente. La posición del presidente Macron se ha visto debilitada por las consecuencias de su decisión de disolver el Parlamento el año pasado, pero una dimisión anticipada sigue siendo un riesgo extremo. Aun así, el descontento con el gobierno centrista podría fortalecer a los extremos, lo que podría dar lugar a un escenario en el que un candidato de extrema izquierda y otro de extrema derecha se enfrenten en la segunda vuelta de las elecciones presidenciales de 2027. Aunque ambos bandos han suavizado su retórica euroescéptica en los últimos años, podrían seguir siendo socios difíciles para la UE y sus Estados miembros.

¿Qué implican los problemas de Francia para la zona euro?

La resiliencia de la zona euro ha mejorado significativamente desde la crisis de la deuda soberana de 2011-2012. El Banco Central Europeo ha desarrollado herramientas como el Instrumento de Protección de la Transmisión (TPI) para intervenir en mercados desordenados, y el Mecanismo Europeo de Estabilidad (MEDE) puede proporcionar apoyo condicional a los Estados soberanos en dificultades.

Lo más importante es que las reformas y la disciplina fiscal de los antiguos países en crisis han restaurado su competitividad y su salud fiscal. En consecuencia, el aumento de los diferenciales de los bonos soberanos en Francia no está provocando actualmente un contagio en la periferia.

En resumen, es probable que Francia siga siendo políticamente inestable al menos hasta las próximas elecciones presidenciales, luchando por revertir su trayectoria fiscal poco saludable y actuando como un lastre para el crecimiento y la reforma institucional europeos. Esperamos un rendimiento inferior al esperado de los activos de riesgo franceses, un aumento de los diferenciales soberanos y dificultades para el euro. Sin embargo, en nuestra opinión, solo unas elecciones presidenciales anticipadas supondrían un riesgo inmediato para la resiliencia europea.

Tribuna de opinión de Christian Schulz, economista jefe de Allianz Global Investors

Durante la última década, y posiblemente durante la mayor parte del siglo XXI hasta ahora, los activos de riesgo han repuntado, y cualquier retroceso ha supuesto una oportunidad para acumular más compras («comprar en las caídas»), aprovechando eficazmente la opción de venta de los bancos centrales. Al mismo tiempo, la diversificación mediante una cartera mixta de renta variable y renta fija se ha beneficiado de la correlación baja o negativa entre estas dos clases de activos. Esto ha dado lugar a una racha alcista larga y duradera tanto en los mercados de renta variable como en los de renta fija.

La época de «comprar en las caídas» y el poder de la renta fija y la renta variable, con fuertes rentabilidades y bajas correlaciones, fueron el reflejo del entorno de tipos de interés cada vez más bajos, presiones inflacionistas mínimas y la política fiscal laxa tras la crisis financiera mundial. Sin embargo, si nos remontamos más atrás, hasta el período que abarca desde finales de la década de 1960 hasta principios del siglo XXI, esta correlación negativa se invirtió, es decir, la correlación entre renta variable y renta fija resultó muy positiva.

Todo paradigma de mercado tiene una vida útil

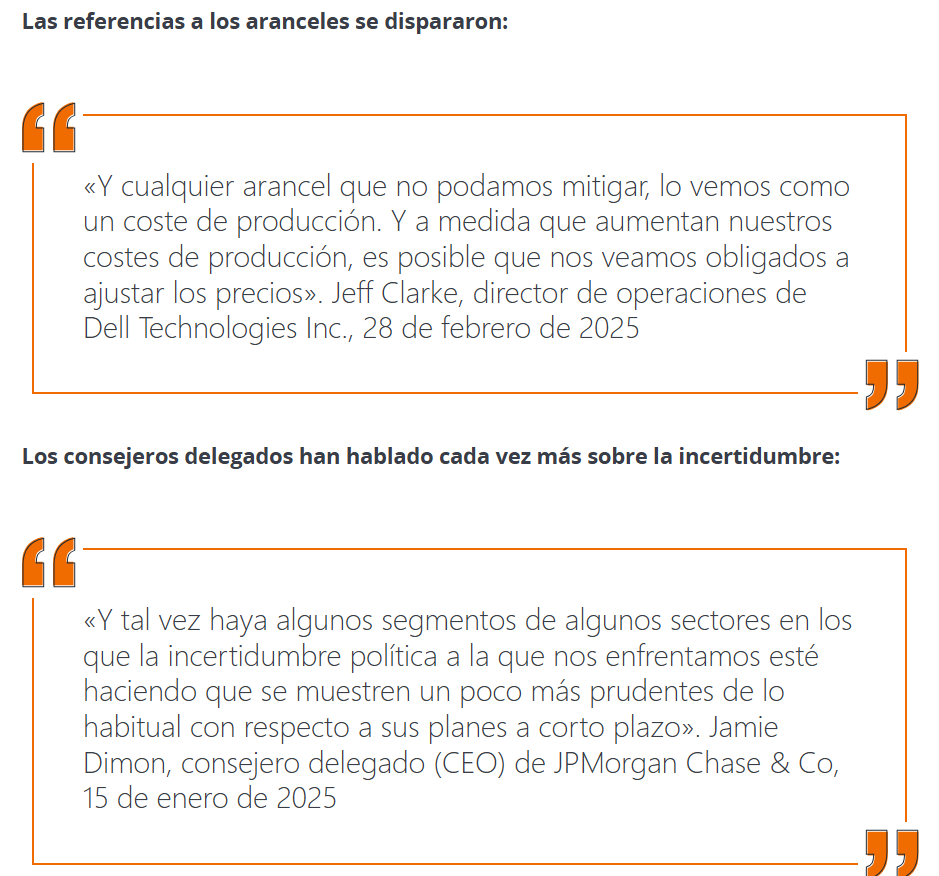

Desde nuestro punto de vista, parece que ahora estamos moviéndonos a un mundo muy diferente, en el que prevalecen la tendencia a la relocalización, el interés propio y un tipo de interés r* (r-estrella) más alta. Esto está generando preocupación por el riesgo de un aumento de la inflación, la evolución de los tipos de interés y el crecimiento mundial, con las consiguientes repercusiones en las decisiones empresariales, desde la congelación de la contratación hasta la pausa en la inversión en activo fijo.

Basta con fijarse en las declaraciones sobre las perspectivas de resultados del cuarto trimestre realizadas por los altos directivos, en las que muchas empresas han eliminado totalmente sus previsiones:

Además, vemos inquietud acerca la capacidad de los gobiernos para financiar sus alarmantes obligaciones de deuda a largo plazo, con un reciente repunte de los rendimientos de los bonos a más largo plazo, sobre todo desde que se aprobó la «gran y magnífica ley» del presidente estadounidense Trump. El dólar estadounidense ya no se considera el activo refugio que solía ser (el índice ponderado del dólar estadounidense ha caído sin parar desde su máximo alcanzado a principios de enero).

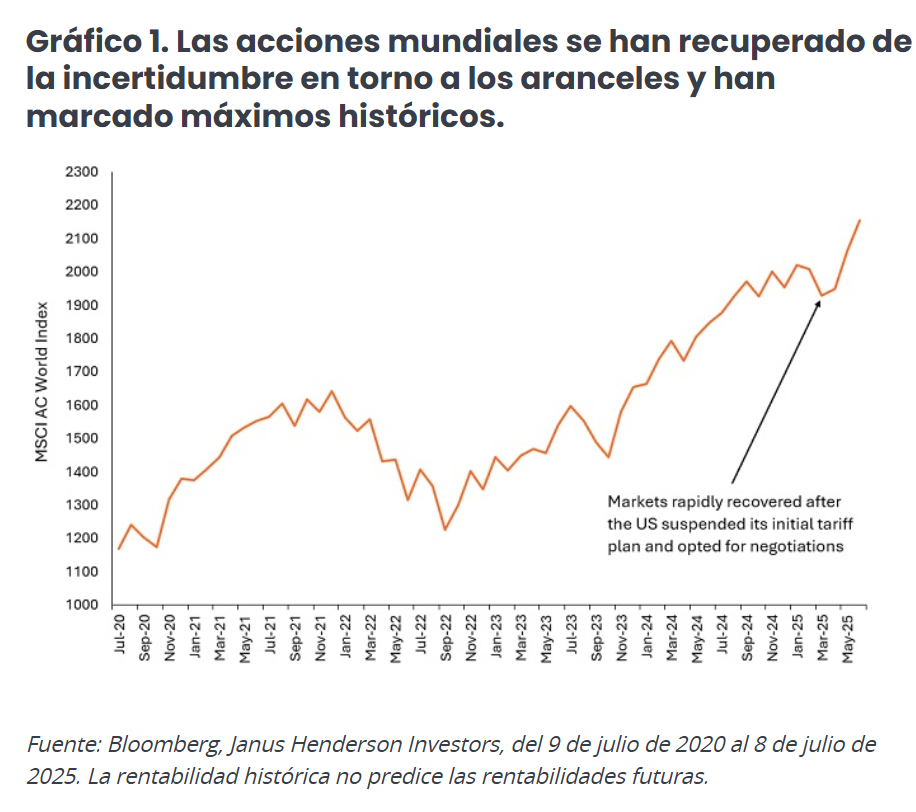

Al mismo tiempo, se está intensificando la tendencia hacia mercados privados y más opacos, justo cuando los pioneros de esta tendencia (Yale y Harvard, por ejemplo) están vendiendo sus posiciones. Ante tal indecisión e incertidumbre, parece oportuno analizar la futura evolución de los activos de riesgo, especialmente en un momento en el que el MSCI All Country World Index está marcando máximos históricos (gráfico 1), tras el retroceso registrado en abril, a pesar de la continua incertidumbre acerca de los aranceles.

Sin embargo, el comportamiento tarda tiempo en adaptarse. «Comprar en las caídas» ha sido el pilar fundamental de toda la carrera profesional de algunos inversores. También parece estar determinando la mentalidad de rebaño en algunas áreas de comercio minorista; téngase en cuenta el rally del S&P 500 tras el llamamiento del presidente Trump a “comprar acciones ahora”. Ahora es urgente que los inversores dejen de lado esta adicción a redoblar sus apuestas, ya que el intervalo de confianza en torno a cualquier indicador económico prospectivo o perspectiva de mercado es mayor que nunca.

La necesidad de que el sector de la gestión de inversiones promueva la diversificación de las carteras de sus clientes es fundamental para ayudarles a garantizar su futuro financiero. Podría decirse que los inversores han ganado demasiado durante este período glorioso para los activos de riesgo. La necesidad de reinvertir esos excesos de rentabilidades en clases de activos que demuestren una rentabilidad sólida y con una baja correlación es más importante que nunca.

¿Por qué ahora?

Este reciente período de volatilidad del mercado e incertidumbre de los inversores ha sido positivo en general para las estrategias alternativas líquidas, y la situación sigue mejorando:

• Aunque la volatilidad implícita se disparó en el «día de la liberación», algo positivo para los inversores diversificados, ya que el índice VIX, barómetro del miedo, alcanzó un máximo intradía de 60,3 en abril, su nivel más alto en ocho meses. Desde entonces, se ha hundido hasta casi 16,0. El coste de la protección de las opciones frente a la volatilidad del mercado también se ha normalizado. Esto significa que el coste de la protección contra los picos de volatilidad del mercado se ha reducido.

• Al ofrecer liquidez a los mercados bursátiles, como las operaciones en bloque y las ofertas secundarias, los descuentos han aumentado, lo que ha dado lugar a la posibilidad de que las estrategias de presión sobre los precios generen mayores rentabilidades, ya que las primas de riesgo son ahora más amplias.

• El mercado de ofertas públicas de venta (OPV) parece estar recuperando su orden, con una buena rentabilidad de las empresas en su debut. Esto debería liberar la oferta de capital privado, ya que desean monetizar sus inventarios y devolver el capital a los inversores.

• Las nuevas emisiones convertibles están aumentando a medida que los directores financieros (CFO) se dan cuenta de que pueden pagar cupones más baratos que con la deuda directa, que tienen que emitir para refinanciar préstamos que vencen y que se emitieron originalmente en un entorno de tipos de interés más bajos.

• La normativa sobre fusiones y adquisiciones se está relajando, lo que debería dar lugar a un aumento de las oportunidades para las estrategias basadas en eventos.

Estrategias para un mercado cambiante

El término «alternativos» engloba un amplio abanico de activos no tradicionales, con factores diferenciados de la rentabilidad, que pueden prosperar en una amplia variedad de condiciones de mercado distintivas. Las estrategias de seguimiento de tendencias y de materias primas, por ejemplo, han sido históricamente dos áreas que han obtenido buenos resultados en períodos de mayor inflación.

Las inversiones alternativas ofrecen a los inversores un entorno fértil de herramientas potenciales (estrategias) que pueden añadir mucha diversificación a una estrategia equilibrada más amplia, lo que puede resultar fundamental en un momento en el que las dinámicas del mercado, antes fiables, se están desmoronando y las relaciones entre las clases de activos están cambiando. Este es el tipo de entorno en el que los inversores buscarán áreas que se diferencien de la corriente dominante.

Artículo escrito por David Elms, director de Inversiones Alternativas, Diversificadas y gestor de Carteras y Carlo Castronovo, gestor de Carteras en Janus Henderson Investors.

La cuesta de septiembre se presenta este año más pronunciada que nunca. Tras un verano con temperaturas récord, los hogares españoles han hecho frente a las vacaciones más caras de la historia reciente –un 48% más que en 2024 – que culminan con gastos de la vuelta al cole. Esta situación afecta directamente a la capacidad de ahorro de los hogares españoles. Según datos de UCI (Unión de Créditos Inmobiliarios), entidad especialista en financiación sostenible, los españoles destinan actualmente un 14,6% de sus ingresos al ahorro, frente al 17,8% de 2024, lo que supone una caída del 18% en apenas un año.

Esto se traduce en una media de 292 euros mensuales, 50 menos que el año anterior, tomando como referencia el salario medio en España de 2.003 (Instituto Nacional de Estadística).

Por regiones, los aragoneses lideran el ranking de tasa de ahorro mensual con un 19%, seguidos por los asturianos(18,3%) y castellanoleoneses(17,4%). En el extremo opuesto, andaluces y canarios destinan apenas un 11%, mientras que castellanomanchegos y cántabros se sitúan en un 13,2%.

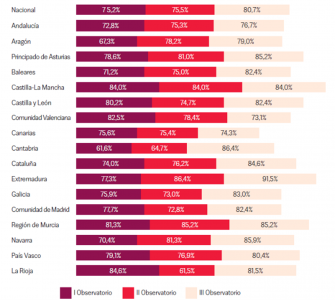

8 de cada 10 españoles consigue ahorrar a final de mes

Este descenso confirma una tendencia preocupante: la capacidad de ahorro real disminuye, incluso en un contexto donde más hogares aseguran poder apartar dinero a final de mes, ya que 8 de cada 10 encuestados (el 81%) revela que ha incorporado hábitos de ahorro mensuales; mientras que el 19,3% considera inasumible guardar dinero mensualmente.

Según el estudio, Extremadura (92%), Cantabria y Navarra (86%) son las comunidades con mayor proporción de hogares ahorradores, mientras que Comunidad Valenciana (73%), Canarias (74%) y Andalucía (77%) se sitúan a la cola.

En cuanto a los factores que dificultan el ahorro, el 85% de los encuestados señala el aumento de los gastos esenciales y la percepción de contar con unos ingresos insuficientes; seguido de tener que hacer frente al pago de deudas (61%). Por su parte, un 47% señala que los gastos imprevistos dificultan su capacidad de guardar dinero.

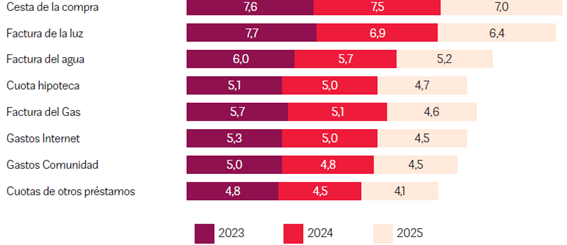

La cesta de la compra y la factura de la luz, en el punto de mira

El informe identifica cuáles son los gastos domésticos que más inquietan a los españoles. En primer lugar, se encuentra la cesta de la compra, con una puntuación media de preocupación de 7 sobre 10; seguida muy de cerca por la factura de la luz (6,4). A estas les siguen la factura del agua (5,2), la cuota hipotecaria (4,7), el gas (4,6) y los gastos de internet (4,5).

Aunque estas preocupaciones han disminuido ligeramente respecto a la edición anterior de este informe, la cesta de la compra y la energía eléctrica se mantienen como elementos centrales en la presión económica de los hogares. Entre los menores de 54 años y en comunidades como Andalucía y Madrid, la cuota de hipoteca ocupa también un lugar destacado.

Pequeños gestos que contribuyen al ahorro de los hogares

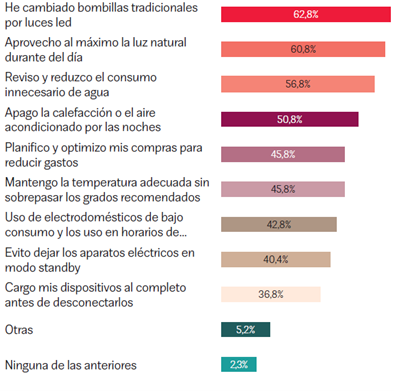

En ese sentido, el Observatorio elaborado por UCI destaca que el uso de sistemas que maximicen la eficiencia energética en los hogares contribuye al ahorro en los gastos de suministros. Entre las prácticas más extendidas se encuentran la sustitución de las bombillas tradicionales por luces LED (un 62,8% afirma haberlo hecho), el aprovechamiento al máximo de la luz natural durante el día para minimizar el uso de iluminación artificial (60,8%) y también la reducción del consumo innecesario de agua (56,8%). Además, un 50,8% de los encuestados afirma que apaga la calefacción o el aire acondicionado durante la noche.

Otras medidas incluyen planificar y optimizar las compras para reducir gastos y mantener la temperatura recomendada en el hogar (ambas con un 45,8%), usar electrodomésticos en los tramos de menor coste energético (42,8%) y evitar dejar aparatos en modo “standby” (40,4%).

Estas acciones, aunque sencillas, pueden suponer un ahorro considerable a lo largo del año y, además, contribuyen a un modelo de consumo más sostenible.

«En un momento en el que los gastos esenciales continúan presionando la economía de los hogares, es fundamental aprender a gestionar el dinero de forma eficaz y planificar el presupuesto familiar. Desde UCI, creemos que la educación financiera es una herramienta clave para mejorar la estabilidad a largo plazo y asumir gastos como la cesta de la compra, las facturas energéticas o la hipoteca. Apostar por pequeñas acciones y una gestión consciente puede marcar una gran diferencia en la capacidad de ahorro de las familias», explica Cátia Alves, directora de Sostenibilidad en UCI.

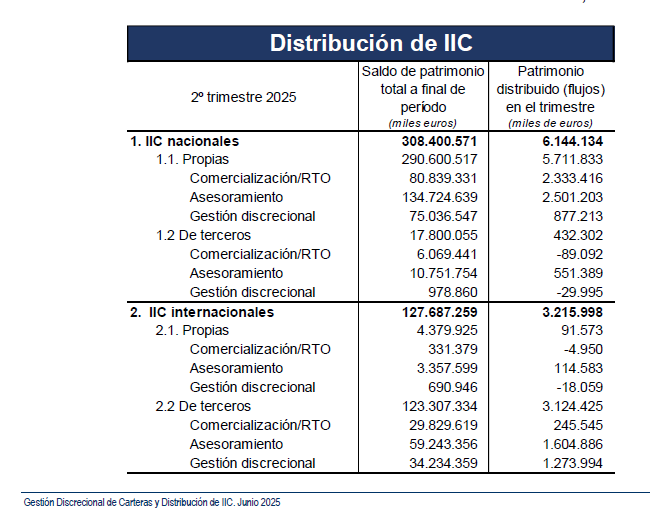

El peso del asesoramiento y la gestión discrecional siguen aumentando como vía para distribuir instituciones de inversión colectiva en España. Según los últimos datos de Inverco, correspondientes a junio de 2025, el 73,2% de las IICs en España se han distribuido mediante gestión discrecional o asesoramiento (319.018 millones de euros), y el resto vía comercialización (26,8%).

Son datos obtenidos a partir de una muestra aproximada del 75% del total de la distribución de IICs en España, y que incluye información de entidades que han facilitado información sobre este desglose respecto a la distribución realizada por sus grupos financieros.

A finales del segundo trimestre de 2025, las proporciones de IICs distribuidas mediante asesoramiento y gestión discrecional son: el porcentaje distribuido mediante gestión discrecional de carteras asciende al 25,4% del total; la distribución de IICs a través de asesoramiento alcanza el 47,7% del total.

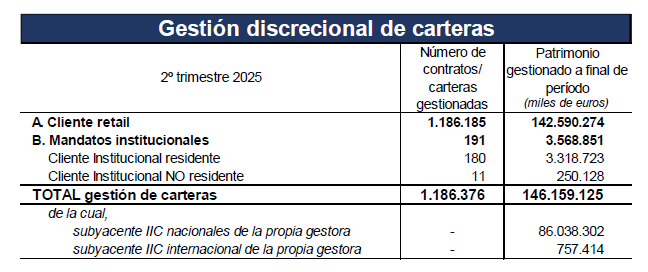

De acuerdo con los datos recibidos por las gestoras de IICs, que han facilitado información sobre esta actividad desarrollada por sus grupos financieros, la cifra estimada de patrimonio en gestión discrecional de carteras se situaría en torno a 149.000 millones de euros a finales de junio de 2025 (dato obtenido a partir de los 146.159 millones para las gestoras que facilitan dato). En el segundo trimestre de 2025, el valor de la distribución de IICs a través de gestión discrecional de carteras experimentó un incremento del 4,7%.

El número estimado de contratos superaría los 1,2 millones (1.186.376 para las entidades que remiten información), correspondiendo casi la totalidad de ellas a clientes minoristas.

Fidelity International ha anunciado la expansión de su oferta de ETFs con su nueva gama de ETFs activos de renta variable de alta convicción con dos nuevos productos: el Fidelity US Fundamental Large Cap Core UCITS ETF y el Fidelity US Fundamental Small-Mid Cap UCITS ETF.

«En Europa, la primera oleada de ETFs activos adoptó la forma de estrategias mejoradas basadas en índices de referencia, pero ahora los inversores buscan complementar esto con estrategias de mayor convicción. Este lanzamiento pretende satisfacer esta demanda apalancándose en el análisis en propiedad de Fidelity Investments a través de un envoltorio ETF», afirmó Neil Davies, responsable de ETFs y Mercados de Capitales para Europa y Asia-Pacífico en Fidelity International. «Creemos que los ETFs con mayor convicción tienen la capacidad de impulsar la próxima fase de crecimiento del mercado europeo de ETFs», añadió.

Los ETFs están sub-asesorados por Fidelity Investments, una empresa independiente de Fidelity International -aunque con accionistas en común- con sede en Estados Unidos, y ahora están disponibles por primera vez para los clientes de Fidelity International a través de su gama UCITS de ETFs domiciliados en Irlanda. La gama Fundamental Equity ETF ofrece acceso a las muy valoradas capacidades de gestión activa y de análisis ascendente del universo de la renta variable estadounidense de Fidelity Investments. Estas estrategias activas sistemáticas emplean procesos consistentes y repetibles diseñados para extraer y combinar las ideas de inversión de mayor convicción de múltiples gestores de fondos de Fidelity Investments en estrategias individuales.

El Fidelity US Fundamental Small-Mid Cap UCITS ETF es el primer ETF en formato UCITS domiciliado en Irlanda de Europa que emplea la estructura semi-transparente basada en principios recientemente aprobada por el Banco Central de Irlanda. Esta estructura está diseñada para permitir a los proveedores de ETFs satisfacer la demanda de los clientes de estos productos que incorporen análisis de alto valor, al tiempo que les permite proteger su propiedad intelectual en materia de análisis activo. Este vehículo busca el crecimiento a largo plazo, invirtiendo principalmente en valores con capitalización bursátil entre pequeña y mediana (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 2500 Net of 30% Tax) mientras se mantiene sin restricciones de ningún estilo de inversión en particular.

El Fidelity Fundamental Large Cap Core UCITS ETF busca el crecimiento del capital a largo plazo, invirtiendo principalmente en acciones de empresas estadounidenses de gran capitalización (que, a efectos de este fondo, son aquellas empresas estadounidenses con una capitalización bursátil similar a la de las empresas del índice Russell 1000 o del índice S&P 500). El ETF no está restringido por ningún estilo de inversión en particular y es totalmente transparente, divulgando diariamente la totalidad de sus posiciones.

Ambos fondos empiezan a cotizar en euros desde el 3 de septiembre en el Xetra alemán y a partir del 4 de septiembre, en la Bolsa de Londres en libras y dólares, para hacerlo más adelante en SIX y en Borsa Italiana.

Neil Davies, añadió: «Al emplear la experiencia en gestión activa teniendo en cuenta el riesgo de Fidelity Investments, estos ETFs de alta convicción ofrecen mayores oportunidades de obtener alfa, al tiempo que permiten a los inversores disfrutar de muchas de las ventajas principales de la estructura ETF, como la posibilidad de negociar a lo largo del día». Asimismo, añadió que estos ETFs activos de alta convicción «ofrecen soluciones complementarias con potencial para desviarse aún más de los índices de referencia en busca de mayores niveles de alfa. Esto ofrece a los clientes más opciones a la hora de alcanzar sus objetivos y/o diversificar sus carteras».

«Desde el lanzamiento de nuestra plataforma de ETFs en 2017, Fidelity International se ha convertido en el segundo mayor proveedor de ETFs activos* de Europa por activos bajo gestión. Seguimos buscando oportunidades para crecer e innovar en nuestra gama de productos con la incorporación de estrategias que ayuden a satisfacer las necesidades en continua evolución de los inversores», concluyó.

Fidelity International es actualmente el segundo mayor proveedor de ETFs activos de Europa con 8.000 millones de dólares en activos bajo gestión*, que incluyendo la plataforma de ETPs ascienden a 11.200 millones de dólares**. Con estas incorporaciones, su gama de ETFs consta de 23 productos, entre los que se incluyen 8 ETFs de renta variable de gestión activa, 8 ETFs de renta fija y 6 ETFs de índices diferenciados.

El oro no para de subir. Fue uno de los activos con mejor rendimiento en las carteras el año pasado y este ejercicio sigue en esa misma línea, con nuevos récords incluidos. Y todo apunta a que esta tendencia va a continuar. Históricamente, el segundo semestre suele ser favorable para la cotización del oro. Desde 1971, los rendimientos medios en esta parte del año han superado a los del primer semestre, lo que refuerza las perspectivas alcistas que describen los analistas, sustentadas en factores fundamentales.

Chris Mahoney, gestor de inversiones de Oro y plata de Jupiter AM, lo tiene claro en sus perspectivas para el metal precioso: “uno de los factores determinantes será, sin duda, la actividad de los bancos centrales”. El experto explica que las compras oficiales tienden a intensificarse en la segunda mitad del año, y menciona una encuesta reciente del Consejo Mundial del Oro, que desvela que el 43% de las entidades monetarias tiene intención de aumentar sus reservas en los próximos meses.

Aunque no descarta una corrección moderada -especialmente considerando que el oro no ha registrado una caída superior al 10% en más de dos años-, considera que el soporte estructural sigue siendo firme.

Otro de los factores que Mahoney considera que podría influir con mayor peso en el precio del oro es el ciclo económico estadounidense. “Hay señales crecientes de que la economía de Estados Unidos se encuentra en una fase avanzada del ciclo, lo que podría llevar a la Reserva Federal a relajar su política monetaria antes de lo previsto. Esta expectativa, de concretarse, actuaría como catalizador adicional para el oro”, asegura.

En paralelo, la situación geopolítica sigue siendo un vector clave. La reciente tregua comercial entre Estados Unidos y China podría deteriorarse, con efectos negativos sobre la economía global y presiones adicionales sobre la política de tipos de interés, según el experto de Jupiter AM, que cree que “una reactivación de tensiones favorecería previsiblemente al oro como activo refugio”.

Tampoco pasa por alto el contexto político estadounidense: el mandato del presidente de la Fed, Jerome Powell, concluye en menos de un año, y el presidente Donald Trump -que se ha declarado partidario de tipos de interés bajos- ha manifestado su intención de nominar a un sucesor alineado con esa visión. Por lo tanto, “cualquier anuncio al respecto podría alterar significativamente las expectativas de tipos e inflación, que son motores fundamentales para el comportamiento del oro”, concluye.

Una opinión similar mantienen en Bank of America. En la firma recuerdan que el oro subió hasta alcanzar un máximo histórico tras el Día de la Liberación, pero con posterioridad perdió esas ganancias. Para seguir al alza, el metal precioso necesitaba “un nuevo detonante” y el presupuesto estadounidense podría ser ese motor alcista, “especialmente si aumentan los déficits”.

El contexto macroeconómico incentiva una mayor diversificación de las reservas; los bancos centrales deberían asignar el 30% de sus reservas al oro. Los inversores minoristas también compran oro, y la continua incertidumbre macroeconómica y el aumento de los niveles de deuda mundial siguen siendo factores favorables.

En definitiva, las condiciones que han llevado a la reciente fortaleza del precio del oro parecen que van a persistir, según Bank of America: el déficit estructural de Estados Unidos; la presión inflacionista derivada de la desglobalización; las amenazas percibidas a la independencia del banco central estadounidense y las tensiones y la incertidumbre geopolíticas mundiales. Por eso, la firma ha mejorado su precio objetivo de largo plazo para el metal precioso un 25% hasta los 2.500 dólares (reales).

También comparte esta visión positiva con respecto al oro Ian Samson, gestor de fondos multiactivos en Fidelity International. El experto cree que los entornos alcistas para el oro “pueden prolongarse durante años” pues continúa proporcionando diversificación incluso cuando los bonos no lo hacen, mantiene un estatus privilegiado de “refugio seguro”, ofrece protección contra la inflación y políticas económicas laxas, y se beneficia de las tendencias estructurales.

Samson admite que con una base macro de desaceleración en Estados Unidos o incluso un entorno de estanflación en los próximos meses, sigue siendo positivos sobre las perspectivas para el oro. Aquí argumenta que la Reserva Federal está lista para bajar los tipos de interés, a pesar de que la inflación sigue rondando el 3% y los aranceles probablemente mantendrán los precios elevados.

Asimismo, el impacto de la política arancelaria y una oferta laboral en desaceleración también desencadenarán un entorno de crecimiento débil, a juicio del experto. Esta combinación debería impulsar el oro, que compite de tú a tú con un dólar en devaluación como refugio seguro y depósito de valor. “Nunca hemos visto esta escala de incertidumbre y cambio en torno a la política de aranceles, y los efectos aún están por disiparse. Además, el tamaño del déficit presupuestario de Estados Unidos genera preocupaciones sobre el debilitamiento monetario, lo que refuerza aún más el caso a largo plazo para el oro”.

Mientras tanto, la historia estructural para invertir en este metal precioso sigue siendo fuerte y numerosos países, incluyendo China, India o Turquía, están aumentando estructuralmente sus reservas de oro en un intento de diversificar la exposición lejos del dólar pues el oro es un diversificador sin el riesgo de crédito que conllevan las reservas de divisas.

Además, la oferta de oro se encuentra muy restringida, lo que significa que incluso un pequeño aumento en su porcentaje en las carteras podría mover la aguja: “por ejemplo, si los inversores extranjeros decidiesen mover una parte de los 57 billones de dólares que actualmente tienen en activos estadounidenses, el oro sería un más que probable destinatario”.

Por ahora, Samson admite estar “satisfecho” manteniendo oro en sus carteras multiactivos a través de una combinación de instrumentos pasivos que reflejan directamente el precio del oro y de una selección de acciones de mineras de oro.