Bitpanda inicia sus operaciones en Reino Unido. Según ha explica la firma, al ofrecer a los inversores británicos acceso a más de 600 criptoactivos, se convierte en la oferta más completa del mercado británico. En Europa, la plataforma cuenta con 7 millones de usuarios y opera bajo múltiples licencias regulatorias fuera del Reino Unido. hora estará disponible para los usuarios británicos y ofrecerá acceso a una amplia gama de criptoactivos, desde bitcoin y ethereum hasta tokens emergentes y stablecoins.

Los usuarios también pueden acceder a índices de criptoactivos seleccionados, además de análisis de mercado periódicos y recursos educativos, diseñados para fomentar una inversión segura y a largo plazo. Con su enfoque en la seguridad, la simplicidad y un diseño centrado en el usuario, Bitpanda establece un nuevo estándar para la inversión en criptoactivos en el Reino Unido, tanto para inversores principiantes como experimentados.

En palabras de Eric Demuth, cofundador y CEO de Bitpanda, “el Reino Unido es un centro económico global y hogar de inversores con alto nivel financiero y tecnológico. La demanda de criptoactivos está creciendo rápidamente, y nosotros estamos aquí para responderla. Creemos que el Reino Unido se convertirá en uno de nuestros mayores mercados en los próximos dos años y nuestro objetivo es claro: ser la forma más segura, completa y de mayor calidad para invertir en criptoactivos en el país. El lanzamiento de hoy es solo el comienzo”.

Además de su plataforma de compraventa, Bitpanda también lleva al Reino Unido su división de infraestructura B2B, Bitpanda Technology Solutions (BTS). Esta permite a bancos, fintechs y plataformas de criptoactivos desarrollar y ofrecer productos de criptoactivos mediante integración white-label. BTS ya trabaja con grandes socios institucionales como Deutsche Bank, Société Générale, Raiffeisen y LBBW y es una pieza clave en la estrategia de Bitpanda para ampliar el acceso y la adopción de criptoactivos a nivel mundial.

Para reforzar su presencia en el Reino Unido y seguir desarrollando un producto y una operativa adaptados al mercado, Bitpanda ha anunciado el nombramiento de Pantelis Kotopoulos como director general en el país, respaldado por un equipo local. Según Pantelis Kotopoulos, “los inversores británicos merecen una plataforma a la altura de su ambición y en Bitpanda hemos creado precisamente eso. Queremos ofrecer una alternativa real: con más activos, una experiencia de usuario mejor e intuitiva, y tolerancia cero con los atajos”.

Como parte del lanzamiento, Bitpanda ha firmado una alianza global de varios años con el Arsenal Football Club, convirtiéndose en su Official Crypto Trading Partner. La colaboración busca aumentar el conocimiento y la comprensión de los activos digitales entre aficionados e inversores, ofreciendo formación y herramientas para ayudarles a relacionarse con sus finanzas e invertir de manera segura y responsable. El acuerdo supone también un nuevo paso en la implicación internacional de Bitpanda en el ámbito deportivo.

HSBC Asset Management ha lanzado su primera estrategia evergreen, Horizon Private Equity, con el objetivo de ampliar el acceso a oportunidades de capital privado a un mayor número de inversores. Según explica, construida con base en una estructura abierta, ofrece a los inversores una exposición continua a oportunidades de capital privado de calidad institucional, a la vez que proporciona mayor flexibilidad que las estrategias tradicionales de estructura cerrada, gracias a más ventanas de liquidez, un horizonte de inversión más corto y un punto de entrada más bajo.

La estrategia se centra principalmente en oportunidades secundarias y coinversionesde alta convicción, lo que permite una implementación de capital más rápida, una diversificación más amplia y una mayor liquidez que las estructuras primarias típicas. Creada con capital institucional de HSBC, permitirá a los inversores acceder a una cartera existente mediante una única inversión, con exposición a 10.000 empresas subyacentes valoradas en más de 477 millones de dólares. La cartera está diversificada globalmente por año de antigüedad y sector, incluyendo tecnología de la información, salud, consumo discrecional y servicios financieros, entre otros.

La estrategia está dirigidaa inversoresprivadosyclientesinstitucionales elegibles en Reino Unido y Europa, Asia y Oriente Medio; y complementa la oferta más amplia de mercados privados de la firma, que ya incluye Vision, su serie anual de fondos cerrados de capital privado, inversión de impacto y capital riesgo. HSBC AM cuenta con una sólida trayectoria ofreciendo a clientes de patrimonio privado acceso a clases de activos alternativos, incluyendo su colaboración continua con HSBC Private Bank.

La estrategia será gestionada por el equipo de Mercados Privados de HSBC AM, compuesto por 31 profesionales con una media de 20 años de experiencia en inversiones senior en Europa, Estados Unidos y Asia. Este equipo es uno de los mayores inversores discrecionales a nivel mundial en capital privado, crédito privado, infraestructura y capital riesgo, con capacidades en inversiones primarias, secundarias y coinversiones. El equipo de Mercados Privados forma parte de Alternative Solutions, una unidad con casi 30 años de experiencia gestionando vehículos abiertos centrados en fondos de cobertura.

«Las estrategias evergreen representan una evolución significativa en la inversión en capital privado, combinando el potencial de valor a largo plazo de los mercados privados con la flexibilidad y accesibilidad que normalmente se asocian a las estrategias líquidas. A través de Horizon, estamos entusiasmados de abrir la puerta del capital privado a un conjunto más amplio de inversores, permitiéndoles participar en la creación de valor a largo plazo mediante una cartera diversificada y de alta convicción. Horizon está construido con base en nuestra experiencia, red global y compromiso de ofrecer soluciones de calidad institucional que sean más flexibles, escalables y alineadas con las necesidades cambiantes de los inversores”, ha destacado William Benjamin, Head of Alternative Solutions de HSBC Asset Management.

El lanzamiento de Horizon marca una expansión de la capacidad de HSBC AM en mercados privados, y se suma al sólido impulso que ha tenido su negocio de inversionesalternativas en los últimos años, incluyendo el rápido crecimiento de su plataforma de créditoalternativo y la ampliación de sus capacidades en el sectorinmobiliario en Asia. Las capacidades de inversión alternativa de la firma aprovechan la red global de HSBC para ofrecer a los inversores acceso a una variedad de soluciones, que van desde fondos de fondos de cobertura y mercados privados hasta deuda privada, activos reales y capital riesgo.

Foto cedidaDiego Matilla y Bruno Parraguez, nuevas incorporaciones de Acacia

Acacia Inversión, gestora independiente especializada en soluciones de inversión a medida, anuncia la incorporación de Diego Matilla como banquero senior y Bruno Parraguez como analista de Inversiones, reforzando así las capacidades de la entidad para seguir desarrollando su estrategia de crecimiento, basada en un modelo de gestión patrimonial integral, independiente y de coinversión.

Por un lado, Diego Matilla se incorpora como banquero senior en la oficina de Madrid, aportando un profundo conocimiento del segmento de empresas. Con 18 años de experiencia en el sector financiero, ha desarrollado su carrera en grandes entidades nacionales como Banca March, Banco Sabadell y Banco Santander, en puestos de responsabilidad en banca corporativa. En su última etapa fue gestor de Banca de Empresas en Banca March. Diego es licenciado en ADE y Marketing, y cuenta con formación especializada en asesoramiento financiero, consultoría estratégica y valoración de riesgos en startups.

Asimismo, Bruno Parraguez se une como analista de Inversiones al equipo de gestión en la oficina de Bilbao, liderado por Mikel Ochagavia. Es ingeniero civil Industrial por la Universidad de Santiago de Chile y Máster en Finanzas por la Universidad de Chile, con experiencia internacional en el ámbito de la gestión de inversiones. Ha trabajado en SURA Investments, gestora de activos líder en Latinoamérica, y más recientemente como asesor financiero en MAPFRE en Bilbao. Bruno es candidato al Nivel II en el programa CFA y posee la certificación EFA y en inversión sostenible por el CFA Institute.

Estas incorporaciones se suman a la de Gonzalo Bohigas, que en junio de este año se unió al equipo de Acacia en Madrid, en línea con la estrategia de la firma de potenciar su área de asesoramiento financiero y gestión patrimonial a nivel nacional. Álvaro Vitorero, consejero delegado, señala: “La incorporación de Diego y Bruno es una excelente noticia para Acacia. Diego aporta una sólida trayectoria en banca de empresas y una gran capacidad para entender las necesidades complejas de este tipo de clientes, lo que encaja plenamente con nuestro enfoque 360º. Bruno, por su parte, destaca por su rigor analítico y una visión técnica que enriquecerá nuestro proceso de inversión. Todo ello en un momento especialmente positivo para Acacia, con nuestros fondos posicionados entre los mejores de sus categorías y una estrategia patrimonialista que sigue demostrando su eficacia”.

Foto cedidaMaría Zamora, Client Director en GAM Investments

GAM Investments anuncia la incorporación de María Zamora como Client Director en su oficina de España, reforzando así el equipo de ventas de la firma en el mercado ibérico.

María cuenta con una amplia trayectoria en la industria de gestión de activos. Inició su carrera en BNP Paribas Securities Services, dentro del área de fondos de inversión, y en PwC España, en el departamento de auditoría financiera especializado en clientes de asset management. Posteriormente se unió a Dunas Capital, donde desempeñó primero funciones de soporte al equipo de ventas y más tarde el cargo de Sales Manager en el área de fondos de inversión.

Es graduada en Derecho y en Administración y Dirección de Empresas por la Universidad CEU San Pablo de Madrid y cuenta con la certificación CESGA (Certified ESG Analyst), que avala su especialización en inversión sostenible y en criterios ESG.

En su nuevo cargo en GAM Investments, María formará parte del equipo liderado por Patricia López Molina.

Patricia López Molina, Head of Distribution Iberia, ha señalado: “Con la incorporación de María reforzamos nuestra apuesta por seguir creciendo en el mercado ibérico, ampliando nuestras capacidades y asegurando un servicio de gran valor añadido para nuestros clientes».

Con esta incorporación, GAM Investments reafirma su compromiso con el mercado español y su estrategia de consolidar un equipo sólido y especializado en la región, GAM Investments refuerza su equipo de ventas en España con la incorporación de María Zamora como Client Director.

Ante la creciente presión sobre los márgenes, las gestoras de activos deben transformar la tecnología para que deje de ser un “generador de costes” y se convierta en un verdadero “facilitador de productividad escalable”, según la visión de los expertos de Mackesy&Company. En palabras de JonathanGodsall, PhilippKoch, PiyushSharma y RajBector, en representación de la Práctica de Servicios Financieros de McKinsey, “la industria global de la gestión de activos se encuentra en un momento crítico”.

En este sentido, el diagnóstico que estos expertos hacen es claro. “Los vientos de cola que la han favorecido durante mucho tiempo —principalmente en forma de bajos tipos de interés y crecimiento estable del PIB— han cambiado de dirección, sumándose a los desafíos existentes derivados del cambio de la gestión activa a la pasiva y de los productos tradicionales a los alternativos. En conjunto, estas tendencias están obligando a las firmas a encontrar vías más sostenibles para lograr un rendimiento superior”.

Caída de márgenes y coste tecnológico

Es cierto que, tras una década de crecimiento de mercado sin precedentes, los costes de la industria se han vuelto cada vez más rígidos, mientras que los ingresos son impredecibles. Según sus cálculos, como resultado, los márgenes han caído un 3% en Norteamérica y un 5% en Europa en los últimos cinco años.

En cambio, en este contexto, los costes tecnológicos han crecido de forma desproporcionada, pero este aumento del gasto no se ha traducido de manera consistente en una mayor productividad. Y, al mismo tiempo, la IA está surgiendo como una fuerza transformadora, con algunos gestores de activos comenzando a aprovechar esta tecnología para impulsar la próxima ola de productividad. “Para un gestor de activos promedio, el impacto potencial de la IA, la IA generativa y ahora la IA agente podría ser transformador, equivalente al 25%-40 % de su base de costes, según nuestro análisis. En nuestra investigación, identificamos áreas de generación de valor impulsadas por la IA, como la mejora de los flujos de distribución, la optimización de procesos de inversión, la automatización del cumplimiento normativo y la aceleración del desarrollo de software. Y capturar estas eficiencias representa solo la primera ola de lo que probablemente sea una reinvención más amplia de la industria liderada por la tecnología”, argumentan los expertos de Mackesy & Company.

Estos expertos proponen un “enfoque estructurado” para lograr un retorno significativo de la inversión tecnológica (ROI). “Basándonos en ideas prácticas y estrategias probadas, este enfoque se centra en identificar oportunidades de alto impacto y en establecer las capacidades fundamentales necesarias para desbloquear valor sostenible, incluyendo el rediseño de dominios, la mejora de las competencias del talento, la transformación del gobierno corporativo y de las TI, plataformas de datos unificadas y una gestión del cambio sostenida”, defienden.

El salto a la IA

En este contexto, para las gestoras, la revolución de la inteligencia artificial (IA) representa una oportunidad oportuna para liberarse de estructuras de costes rígidas mediante el aumento de la eficiencia en todas las funciones del negocio. Según su visión, con la llegada de la IA agente existe una oportunidad única en una generación para que las gestoras recuperen y superen los niveles de rentabilidad.

“Bien ejecutada, la IA puede ayudar a recuperar los márgenes”, argumentan. Para ello, ponen como ejemplo que una gestora de tamaño medio con 500.000 millones de dólares en activos bajo gestión podría capturar entre un 25% y un 40% de su base total de costes en eficiencias gracias a oportunidades de IA habilitadas por la reimaginación de flujos de trabajo de extremo a extremo. “Para materializar este valor, será crucial adoptar un enfoque basado en funciones, integrando agentes virtuales y automatización tradicional de forma fluida junto a los roles humanos, a la vez que se presta atención a la gestión del cambio y a la adopción”, indican.

Más allá de estas ganancias de productividad, señalan que algunas gestoras ya están viendo beneficios iniciales tanto en el crecimiento de ingresos como en la reducción de riesgos gracias a la IA. Y sostienen que algunos casos de uso concretos —como la optimización de la construcción de carteras y una segmentación de clientes más eficaz— ya están generando impacto en ingresos. Al mismo tiempo, defienden que la IA está ayudando a reducir el riesgo operativo mediante herramientas como el monitoreo automatizado de cumplimiento y la codificación del conocimiento institucional, lo que puede mitigar pérdidas importantes durante transiciones de talento.

“Los directivos de alto nivel de gestoras líderes con los que hablamos destacaron áreas adicionales de creación de valor impulsadas por la IA, como la mejora de los flujos de distribución, el perfeccionamiento del procesamiento de datos en la gestión de inversiones, la automatización del control de cumplimiento y la transformación del desarrollo de software. Aunque la mayoría de las firmas aún se encuentran en las primeras etapas de adopción, el potencial de impacto es cada vez más tangible en las funciones clave. Estas primeras señales de creación de valor sugieren que la IA, desplegada estratégicamente, puede ir más allá de la eficiencia para generar un impacto significativo en toda la **cadena de valor de la gestión de activos”, afirman.

Casos de uso por área

A fin de concretar, estos expertos de Mackesy & Company han identificado casos concretos de uso la IA por áreas:

En roles de atención al cliente, la IA generativa está permitiendo interacciones más fluidas y personalizadas, con un impacto estimado del 9% en eficiencia. Los asistentes virtuales pueden proporcionar información de cartera bajo demanda y apoyar a los gerentes de relaciones con datos en tiempo real adaptados a las necesidades de cada cliente. También facilita la incorporación automatizada, asegurando una captura de datos más rápida y precisa. En el ámbito de contenidos, las herramientas impulsadas por la IA generativa ayudan a generar comunicación personalizada a gran escala, manteniendo el compromiso del cliente y reduciendo el esfuerzo manual.

En la gestión de inversiones, la IA generativa está transformando la generación de ideas y la toma de decisiones, con un impacto estimado del 8% en eficiencia, según sus cálculos. Los analistas utilizan asistentes de investigación impulsados por ella para sintetizar datos de conferencias de resultados, informes financieros y eventos, acelerando el proceso de obtención de información. “Los gestores de cartera aprovechan estas herramientas para afinar estrategias, reducir el universo de inversión y optimizar la construcción de carteras. Modelos de riesgo mejorados e informes automatizados respaldan un enfoque más basado en datos”, añaden.

En riesgo y cumplimiento, la IA generativa está agilizando procesos antes manuales e intensivos en tiempo, con un impacto estimado del 5% en eficiencia. Los responsables de cumplimiento utilizan asistentes de IA generativa para interpretar requisitos regulatorios complejos y detectar carencias en la documentación. Herramientas de monitoreo impulsadas por este tipo de IA se emplean para detectar anomalías y alertar sobre posibles incumplimientos, permitiendo una supervisión más proactiva. A medida que los flujos de trabajo operativos se automatizan más, la dependencia de controles manuales seguirá disminuyendo.

En el área tecnológica, la IA generativa está transformando la forma en que se desarrolla y mantiene el software, con un impacto estimado del 20% en eficiencia. Según su experiencia, los desarrolladores utilizan copilotos de código impulsados por *gen AI* para acelerar la programación, depuración y pruebas, reduciendo significativamente los ciclos de desarrollo. La documentación generada por IA generativa mejora la coherencia y la transferencia de conocimiento entre equipos. En la gestión de servicios de TI, las herramientas con esta IA gestionan cada vez más solicitudes de forma autónoma, resolviendo incidencias rápidamente con mínima intervención humana.

“En conjunto, estas aplicaciones de IA generativa no solo están aumentando la eficiencia operativa, sino también elevando la calidad de los análisis y ofreciendo una mejor experiencia tanto a clientes como a empleados”, concluyen los expertos.

Construir las bases para escalar el valor

Por último, advierten que capturar un impacto del 8% al 9% por caso de uso, como se describe anteriormente, es significativo, pero solo un inicio. “Para aprovechar todo el potencial de la IA y mejorar de forma sustancial el retorno de la inversión tecnológica, las gestoras deberán ir más allá de esfuerzos aislados y acometer una reimaginación a nivel de dominio y una reconstrucción de flujos de trabajo, gestionando la complejidad del cambio que ello conlleva”, señalan.

En su opinión, aquí es donde reside el verdadero valor escalable y probablemente el mayor punto de fracaso potencial en las gestoras de activos. “En olas tecnológicas pasadas —como la nube o la analítica avanzada— a menudo no se obtuvieron los beneficios esperados porque las empresas trataron la tecnología como una capacidad aislada, desarrollada de forma separada por clase de activo, función o programa, y no como un habilitador estratégico integrado en todo el negocio”, comentan

Además, su advertencia es clara: “A menos que se aborden estas carencias fundamentales, el impacto seguirá siendo limitado. Las gestoras que actúen pronto y lo hagan bien se mantendrán por delante de la disrupción y liderarán la industria con su capacidad de reinvertir e innovar, dejando al resto luchando por ponerse al día”, concluyen.

Según el último informe de Mirabaud Wealth Management, el papel creciente de las stablecoins en el sistema financiero global muestra una gran capacidad para redefinir la manera en que se realizan pagos, para generar nuevos activos y para estructurar los servicios financieros. Su auge no solo responde a los avances tecnológicos, sino también a la búsqueda de alternativas más eficientes, accesibles y estables frente al dinero tradicional.

Según explican, las stablecoins son activos digitales diseñados para mantener un valor estable, habitualmente vinculado al dólar estadounidense. A diferencia de criptomonedas volátiles como Bitcoin o Ethereum, estas monedas digitales ofrecen consistencia en los precios, lo que las convierte en herramientas ideales para transacciones cotidianas, pagos internacionales, remesas y comercio digital. Existen distintos tipos: las respaldadas por divisas fiat, como USDT o USDC; las colateralizadas por otras criptomonedas, como DAI; y las algorítmicas, que dependen de mecanismos de oferta y demanda para mantener su paridad, aunque estas últimas presentan mayores riesgos de estabilidad.

«El interés por las stablecoins ha cobrado fuerza tras la reciente aprobación de la Ley GENIUS de 2025 en el Senado de Estados Unidos. Esta legislación bipartidista establece un marco regulador claro que exige que todas las stablecoins estén totalmente respaldadas por activos líquidos y seguros, como bonos del Tesoro a corto plazo o depósitos bancarios asegurados. También impone requisitos de transparencia, como la divulgación mensual de reservas y auditorías anuales, al tiempo que prohíbe el pago de intereses sobre estas monedas para evitar la fuga de depósitos de la banca tradicional», argumentan.

A nivel de mercado, destacan que la capitalización total de las stablecoins supera los 250.000 millones de dólares, con más del 99% del volumen vinculado al dólar: tether lidera con aproximadamente 142.000 millones de dólares, seguido por USD Coin con 54.000 millones y DAI con 7.000 millones. El crecimiento del sector se ha visto impulsado por la demanda en economías emergentes, el desarrollo de las finanzas descentralizadas y la adopción por parte de plataformas fintech y empresas de tecnología. Las previsiones del Tesoro estadounidense apuntan a que el mercado podría alcanzar los 3,7 billones de dólares en 2030.

«Entre sus principales ventajas destacan la rapidez y el bajo coste de las transacciones. Mientras que las transferencias bancarias pueden tardar días, los pagos con stablecoins se liquidan en segundos o minutos. Además, las comisiones de envío de remesas, que promedian un 6,62% a nivel mundial según el Banco Mundial, se reducen significativamente con estas monedas digitales, situándose entre el 0,5% y el 3%. También ofrecen una vía de inclusión financiera para millones de personas no bancarizadas, ya que basta con disponer de un teléfono móvil con conexión a internet. En contextos inflacionarios, permiten preservar el valor en dólares frente a monedas locales inestables», añaden.

Pese a sus beneficios, desde Mirabaud Wealth Management reconocen que las stablecoins también plantean riesgos. «Uno de los más importantes es la fiabilidad de su respaldo: si los emisores no cuentan con reservas suficientes o transparentes, la confianza de los usuarios puede desaparecer, como ocurrió con el colapso del TerraUSD en 2022. Otro desafío es su posible uso para actividades ilícitas. En 2024, se estima que entre 25.000 y 32.000 millones de dólares en stablecoins estuvieron relacionados con delitos financieros, lo que evidencia la necesidad de una regulación efectiva. La fragmentación normativa a escala global también permite a algunos emisores aprovechar vacíos legales, lo que puede comprometer la estabilidad del sistema», comentan.

Además, en el plano geopolítico, destacan que Estados Unidos busca consolidar su liderazgo digital mediante un enfoque regulador basado en el mercado. A diferencia de modelos como el yuan digital chino, controlado por el Estado, o la postura más conservadora de Europa respecto a monedas no vinculadas al euro, la estrategia estadounidense apuesta por fortalecer el papel del dólar en la economía digital. La Ley GENIUS representa un paso importante en ese sentido, al ofrecer un marco jurídico que promueve tanto la innovación como la estabilidad.

«A medida que estas monedas digitales se integren en el ecosistema financiero regulado, será clave mantener una supervisión sólida para garantizar que contribuyan a reforzar (y no a debilitar) la confianza en el sistema. Las stablecoins, por su diseño y utilidad, se perfilan como una de las herramientas más influyentes en la reconfiguración de las finanzas del futuro», concluye el informe de Mirabaud Wealth Management.

Las corrientes cruzadas de los mercados globales actuales plantean desafíos únicos para los inversores. Tanto si se trata de posibles guerras comerciales, los avances de China en IA, el compromiso de la OTAN de impulsar el gasto en defensa, la vuelta de Argentina al capitalismo o Taiwán revalorizando su divisa, la capacidad de interpretar las implicaciones sobre la inversión nunca ha sido más importante.

Tales corrientes cruzadas, en nuestra opinión, inevitablemente dan pie a desajustes e ineficiencias en el mercado, lo cual, a su vez, crea oportunidades de inversión para aquellos con los recursos, la experiencia y la flexibilidad para descubrirlas. A continuación, describimos cómo nuestra estrategia Global Macro busca lograr exactamente eso, y captar valor para nuestros inversores.

Cómo la estrategia de retorno absoluto Global Macro puede beneficiar a las carteras

Como fondo de retorno absoluto, Global Macro trata de proporcionar a los inversores objetivos clave que incluyen:

Ofrecer una rentabilidad ajustada por el riesgo sólida de forma sistemática.

Caídas limitadas en términos absolutos y en relación con otras clases de activos.

Diversificación efectiva de la cartera, con sensibilidad cercana a cero frente a los mercados tradicionales de acciones y bonos.

Estos objetivos ofrecen a los inversores una amplia flexibilidad en términos de cómo está posicionado el fondo Global Macro:

Inversiones alternativas líquidas. Global Macro tiende a implementarse en vehículos de liquidez diaria, buscando ventajas de diversificación sin replicar los riesgos de los mercados tradicionales.

Complemento a la renta fija. Su objetivo es obtener los beneficios de la renta fija: ‘yield’ y protección bajista, pero con una sensibilidad limitada a los cambios en los tipos de interés y los diferenciales de crédito, así como los de la renta variable.

Puente entre bonos y acciones. La rentabilidad histórica de Global Macro por encima de las letras del Tesoro a 90 días se sitúa entre la renta fija a largo plazo y la prima de renta variable.

Asignación flexible en línea con la visión del mercado. Los inversorespueden aumentar la exposición a la estrategia cuando los activos tradicionales parezcan caros, con una exposición menor cuando la perspectiva para los activos tradicionales sea más positiva.

El ángulo diferente del fondo Global Macro

Red amplia. El equipo multidisciplinar de Global Macro está formado por más de 50 profesionales de la inversión en Boston, Londres, Singapur, Nueva York, Washington, D.C., Abu Dhabi y Hong Kong, y abarca un universo de más de 130 países. La estrategia emplea un proceso de inversión descentralizado dirigido a la construcción imparcial de la cartera, donde el capital se asigna a posiciones con el potencial de riesgo/rentabilidad más atractivo.

Dado que únicamente unos 20 países son considerados desarrollados para la mayoría, se han dedicado recursos significativos a construir una infraestructura propia dedicada a encontrar valor en mercados emergentes, que es más probable que tengan ineficiencias en sus precios. Esto permite al fondo Global Macro lanzar su red de forma más amplia que la mayoría de los fondos globales, que a menudo se limitan a países de los principales índices de referencia, y que a menudo pasan por alto algunas de las oportunidades de inversión más atractivas.

Gran enfoque por país. El equipo gestor genera ideas centrándose intensamente en países concretos, especialmente aquellos que están preparados para un cambioestructural. Por ejemplo, en este momento países como Egipto, Kazajistán y Argentina están promulgando reformas positivas en sus políticas monetaria y fiscal, los tipos de cambio y el empoderamiento del sector privado.

Global Macro trata de anticipar tales iniciativas antes de que el mercado reconozca su valor potencial. Los analistas del equipo analizan diversas fuentes de información que abarcan el contexto político, la política fiscal, monetaria y comercial, así como otros indicadores relevantes. Dichas fuentes a menudo surgen de conexiones duraderas con responsables de política y participantes del mercado en diversos países, desarrolladas a través de extensos viajes y contacto regular.

Potencial preciso de rentabilidad ajustada por el riesgo. El análisis propio de Global Macro también señala los factores de riesgo que pueden generar rentabilidades positivas y que pueden implementarse mediante posiciones largas o cortas, al tiempo que se cubren o no se introducen otros factores.

Por ejemplo, si consideramos un país que está experimentando una ralentización del crecimiento e iniciando un ciclo de bajada de los tipos de interés para respaldar la economía. Puede resultar bastante atractivo tener exposición a duración local en este país a medida que los tipos bajan, pero no a su divisa, que puede verse sometida a presión. Por tanto, aislar la duración de tipos comprando un bono local y cubriendo la divisa, o incluso con un posicionamiento corto sobre la divisa, puede ser una de las mejores formas de expresar esa visión e impulsar la rentabilidad. Este proceso “deconstruye” el bono en los factores de riesgo que influyen en su precio.

Acceso a los mercados. El ‘trading’ es otra capacidad importante que distingue a Global Macro, gracias a una mesa de ‘trading’ y operaciones de 14 personas integrada en el equipo. La experiencia colectiva de este grupo tiene como objetivo proporcionar un acceso eficiente al mercado y un conocimiento profundo de infraestructuras de mercado únicas en 130 países. Esta infraestructura ayuda a proporcionar una amplitud sin igual, eficiencias únicas y ejecuciones rentables. Es posible que los inversores que carezcan de dicha infraestructura no tengan acceso a determinadas oportunidades de inversión o que se enfrenten a plazos prolongados para establecer acuerdos locales de liquidación y cumplimiento de diversos procedimientos de registro y licencia.

El resultado final. Las perspectivas obtenidas a través del análisis propietario de Global Macro pueden implementarse con precisión en función del potencial de riesgo y recompensa en crédito soberano, tipos de interés, mercados de divisas y otros factores para más de 130 países. Te invitamos a obtener más información sobre cómo la estrategia Global Macro puede ayudar a alcanzar los objetivos de tu cartera.

Artículo escrito por Brad Godfrey, CFA, director general y codirector de deuda de Mercados Emergentes en Morgan Stanley IM.

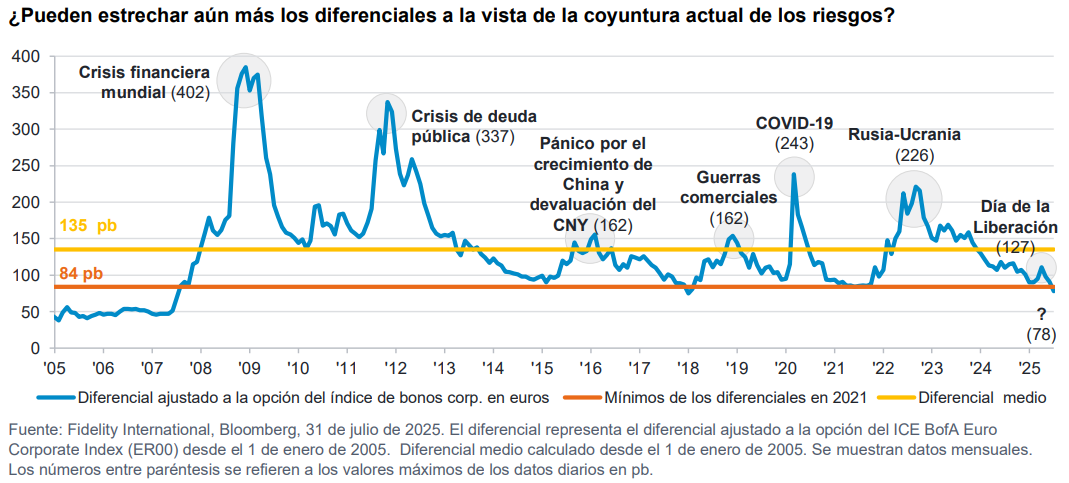

Han pasado ya cinco meses desde el Día de la Liberación. El pánico que se desató en los días posteriores al anuncio de los aranceles es ya cosa del pasado, aunque la entrada en vigor de los mismos en las últimas semanas haya provocado caídas en las bolsas. Pero en todas las regiones, en líneas generales, los mercados han recuperado con creces lo perdido aquellos días: las bolsas están en máximos históricos y los diferenciales de deuda corporativa, en mínimos posteriores a la crisis financiera mundial.

Desde nuestro punto de vista, la escalada de las bolsas parece más fácil de explicar. Se diría que nos encontramos al inicio de la revolución de la IA y que los actores del mercado se dividen en dos grupos. El primero pronostica que la IA generará unas mejoras de la productividad inimaginables, lo que dará lugar a un cambio de paradigma en el crecimiento potencial de EE.UU. y, posiblemente, del mundo. El segundo considera que la revolución de la IA se asemeja a la burbuja puntocom y, por lo tanto, está dando rienda suelta a su George Soros interior (“Cuando veo que se forma una burbuja, me apresuro a comprar”), con la esperanza de vender cuando el mercado alcance un territorio de valoración absurdo similar a los que se vivieron a comienzos de la década de 2000. Huelga decir que estos dos tipos de inversores piensan que deberían comprar ahora, con independencia de que tengan que vender más adelante o no.

En la deuda corporativa, resulta más difícil justificar la magnitud de las compras que estamos observando actualmente. La naturaleza asimétrica de esta clase de activo, sumada al hecho de que los diferenciales de deuda corporativa se sitúan en su percentil más bajo de las valoraciones históricas posteriores a la crisis financiera mundial, deja las valoraciones en mal lugar. Desde nuestro punto de vista, la mejor explicación es que, en todo el mundo, los inversores siguen creyendo que los bancos centrales se encuentran en un ciclo de relajación y, por lo tanto, los rendimientos disponibles actualmente constituyen una oportunidad de compra única en una generación. En otras palabras, “a quién le importa si los diferenciales son estrechos actualmente, cuando los rendimientos podrían descender un 1% en el caso de que la Fed recorte tipos hasta el 3%”.

El tango transatlántico continúa

Si tomamos un poco de distancia, vemos que existen tres grandes apuestas macro de consenso actualmente: corto dólar estadounidense, posiciones a favor de la elevación de la curva y largo en los vencimientos a dos y cinco años de la curva de deuda pública. El catalizador para que fructifiquen estas tres apuestas sería que la Reserva Federal (Fed) se viera obligada a recortar tipos, bien por los datos o bien por presiones políticas. Así pues, parece que el devenir de los activos de riesgo depende en la actualidad de la Fed. Por extensión, si la Fed no aplica los recortes que descuenta el mercado, sin duda veremos más volatilidad.

Aunque seguramente el tipo de depósito del Banco Central Europeo (BCE) va a describir una trayectoria diferente a la de la Fed, debemos ser conscientes de que el primero probablemente se vea maniatado si la segunda recorta tipos de forma significativa. En este escenario, el 2% podría no ser el tipo terminal en Europa después de todo y los productos europeos con diferencial podrían seguir subiendo.

La firma del acuerdo comercial entre EE.UU. y la UE hace que se atenúe el gran riesgo bajista para el crecimiento europeo. Ante la perspectiva de un mayor crecimiento debido a los ingentes programas de gasto público en los que se ha embarcado Alemania, creemos que el BCE debería estar tranquilo dejando los tipos en el 2%, a menos que la inflación descienda claramente por debajo del objetivo del 2%. Creemos que el BCE no tendrá problemas para obviar los diferentes efectos bajistas a corto plazo que cabe atribuir al petróleo y a la divisa, del mismo modo que obvió una inflación a corto plazo más elevada en el segundo semestre de 2021 debido al efecto de la reapertura tras la pandemia. Si la inflación más baja persiste (más de un año por debajo del objetivo), el BCE probablemente tendrá que aplicar uno o dos recortes.

La paciencia debería dar fruto a largo plazo

En las estrategias de bonos investment grade en euros, seguimos manteniendo un sesgo de duración corta como cobertura frente a nuestra infraponderación en deuda corporativa y también para expresar la visión de que los rendimientos pueden sufrir un ajuste al alza sustancial en Europa (si no en todas las regiones). También nos gustan las posiciones a favor de la elevación del extremo largo de la curva para reflejar la idea de que el peso de las emisiones de deuda pública, sumado a un BCE que podría dejar los tipos sin cambios durante mucho tiempo (si es que no los recorta), se traduciría en una curva con mucha más inclinación de lo que estamos acostumbrados.

En deuda corporativa, estamos posicionados de forma muy defensiva desde el convencimiento de que no vemos mucho recorrido al alza en los diferenciales. Desafortunadamente, eso ha lastrado el comportamiento reciente de las estrategias, ya que los diferenciales han caído por debajo de sus mínimos de 2021. Sin embargo, consideramos que el estrechamiento de los diferenciales que hemos visto debido al ingente volumen de entradas de capitales en esta clase de activo se invertirá rápidamente (si no más) en el caso de que los tipos se revisen al alza de forma considerable o si materializa alguno de los numerosos riesgos que el mercado está pasando por alto.

El entorno actual recuerda mucho al de2021. Entonces, el BCE compraba sin prestar atención a los diferenciales, lo que devolvió los diferenciales de deuda corporativa a los mínimos posteriores a la crisis financiera mundial. La idea dominante era que los diferenciales no sufrirían una gran presión vendedora mientras el BCE siguiera comprando. Obviamente, los diferenciales sufrieron una gran presión vendedora en 2021 e, irónicamente, dejaron de sufrirla en el momento en el que el BCE detuvo su programa de compras de emergencia por la pandemia a mediados de 2022. Actualmente, el nuevo relato es que los rendimientos se mueven en cotas atractivas y, por lo tanto, estamos viendo la misma insensibilidad frente al nivel de los diferenciales, pero seguimos pensando que estos solo pueden estrecharse hasta cierto punto.

Nuestro plan es seguir siendo pacientes. Siempre sale algo mal, especialmente cuando uno nunca se lo espera.

Artículo escrito por Ario Emami Nejad, gestor de Fondos y Libby McNie, especialista sénior en Inversiones de Fidelity International.

Un documento de trabajo de la CNMV bajo el título “Los mercados privados de capitales” viene a reflejar los efectos del incremento de la volatilidad e incertidumbre motivados por el aumento de aranceles anunciado por Estados Unidos el pasado 2 de abril. Pero también el papel de los organismos supervisores con respecto a la inversión en los mercados privados.

En este estudio, el organismo observa que los mercados de capital y deuda privados han experimentado un crecimiento “sostenido” especialmente importante desde finales de 2016 hasta 2022. Entre las razones que argumenta el organismo está el elevado nivel de capital disponible, que ha permitido financiar las etapas más maduras de las empresas sin necesidad de acudir a las salidas a bolsa y realizar operaciones de capital y deuda de mayor volumen, que, a su vez, han hecho posible financiar empresas de mayor tamaño.

La CNMV reconoce en el escrito que los mercados privados de capital y deuda se han convertido en herramientas “muy importantes y complementarias” de los mercados públicos para la financiación de empresas de pequeño tamaño o de sectores innovadores. Además, apunta que el crecimiento del crédito privado ha estado, en buena parte, sustentado por la retirada de los bancos de la financiación de las operaciones apalancadas “en respuesta a los cambios normativos tras la crisis de 2008 y el mayor consumo de capital de los préstamos a pymes”. Hasta tal punto, que el importante desarrollo de los mercados privados observado durante los últimos años “constituye algo más que un hecho coyuntural y excepcional”.

En ese crecimiento, el supervisor español ve frentes a los que atender: “Desde un punto de vista supervisor, los mercados privados deben ser objeto de un adecuado seguimiento por parte de las autoridades por su creciente importancia y por las interrelaciones con las empresas de la nueva economía, bancos y aseguradoras, mercados regulados e inversores minoristas”, asegura la CNMV en el informe.

Por ejemplo, en el área del crédito privado, empiezan a observarse de manera más frecuente interrelaciones y alianzas entre gestoras privadas y bancos y compañías de seguros, que permiten al crédito privado ocupar toda la cadena de valor crediticia desde la originación, sindicación y estructuración hasta la distribución. Además, cree que también deben evaluarse las cada vez más frecuentes interrelaciones entre los gestores de capital privado y las aseguradoras y “cómo podría impactar la adquisición de activos ilíquidos en los compromisos de las pensiones privadas”.

El organismo también considera que debe prestar atención a la protección al inversor minorista en relación con los mercados privados. En este ámbito, en la CNMV consideran que deben establecerse “cautelas” en la comercialización de instrumentos de capital y deuda privados “por sus especiales características de menor liquidez e información”, lo que dificulta sus valoraciones y podría suponer una potencial fuente de conflictos de intereses entre las gestoras y los diferentes inversores.

“El difícil entorno de captación de fondos está llevando a muchas gestoras a buscar a los inversores minoristas como diversificación por su gran margen de crecimiento, con planes para lanzar fondos híbridos con activos públicos y privados. Sin dudar de las potenciales ventajas de diversificación de la inversión de capital y deuda privados, se hace necesario un esfuerzo de educación financiera dirigido a los inversores minoristas, tradicionalmente al margen de este tipo de activos, para que comprendan las particularidades de esta modalidad de inversión y que les permita reconocer las ventajas que supone contar con nuevas alternativas de inversión en los mercados, pero también sus limitaciones”, argumenta el supervisor de los mercados españoles.

Este esfuerzo educativo resulta especial, según la CNMV, cuando parece que las empresas en crecimiento representan un atractivo para los inversores minoristas, como así demuestra su significativa participación en la negociación de BME Growth. “Las elevadas valoraciones observadas en las empresas más maduras pueden suponer un doble riesgo: por un lado, la entrada de minoristas a precios con muy poco recorrido y, por otro, el fracaso de las salidas a bolsa de estas compañías y el efecto contagio a otras OPVs ulteriores”, explica.

Apollo ha anunciado que Yasuo Kashiwagi se ha incorporado a la firma como directordeJapón, supervisando la estrategia integrada de la empresa y sus asociaciones locales en el país, incluidas las operaciones en gestión de activos, soluciones de capital, gestión patrimonial y soluciones de jubilación.

La firma ha mantenido una presencia activa en la región Asia-Pacífico durante casi dos décadas, abriendo una oficina dedicada en Tokio en 2019 y expandiendo progresivamente su plataforma en originación, seguros y gestión patrimonial para satisfacer la creciente demanda de soluciones flexibles orientadas al capital y al rendimiento. La firma ha incrementado su equipo local a más de 30 profesionales y se espera que continúe su rápida expansión junto con una creciente base de asociaciones institucionales y de distribución locales.

Kashiwagi liderará la próxima fase de crecimiento de Apollo en Japón, impulsando la expansión estratégica de la firma en el mercado, fortaleciendo las relaciones institucionales y regulatorias, y supervisando la ejecución local en todas las áreas de negocio de la empresa. Aporta más de 30 años de experiencia en liderazgo financiero a nivel global, habiendo ocupado recientemente el cargo de Director Ejecutivo Sénior y Subdirector General de la Unidad de Negocio de Gestión de Activos y Servicios a Inversores en Mitsubishi UFJ Trust and Banking Corporation. También ha desempeñado cargos directivos en Nomura Holdings en Europa y Estados Unidos.

«Japón destaca como un mercado donde las tendencias estructurales a largo plazo se alinean con las fortalezas de Apollo», comentó Jim Zelter, Presidente de Apollo Global Management. “Las instituciones y las empresas están recurriendo cada vez más al capital privado no solo como fuente de financiación, sino también como socio a largo plazo. Al mismo tiempo, la demografía japonesa genera una demanda urgente de soluciones de ingresos para la jubilación. Estamos comprometidos a construir relaciones de confianza y ofrecer capital flexible y a escala que responda a estas necesidades. Con el liderazgo de Kashiwagi, sumado a nuestro talentoso equipo regional y global, estamos bien posicionados para fortalecer nuestra presencia y ampliar nuestro impacto.”

«El enfoque de Apollo en Japón ha sido escuchar atentamente, mantener la disciplina y ofrecer soluciones personalizadas a nuestros socios», declaró Tatsuo Tanaka, Presidente de Apollo Japón. “A medida que las empresas buscan más allá de las fuentes tradicionales de capital y el ecosistema de jubilación evoluciona, nuestra capacidad de adoptar una visión a largo plazo centrada en los resultados se vuelve aún más relevante. El nombramiento de Kashiwagi refleja nuestro compromiso de atender las necesidades de los líderes empresariales actuales y ofrecer estrategias de inversión de nueva generación que ayuden a las personas a obtener mejores resultados en la jubilación.”

«Es un honor liderar los esfuerzos de Apollo en Japón y trabajar estrechamente con nuestros equipos locales y globales para consolidar la posición de la firma como proveedor líder de soluciones de capital y jubilación,” afirmó Yasuo Kashiwagi. “Observamos una creciente demanda de capital que sea alineado, duradero y flexible, especialmente en un entorno en el que tanto inversores como emisores se enfocan en resultados a largo plazo. Creo que Apollo está en una posición única para apoyar la transición de Japón, con una plataforma que combina capacidades globales de originación, experiencia en jubilación y soluciones escalables orientadas al capital y al rendimiento».

El nombramiento de Kashiwagi se suma a las recientes actividades de Apollo en Japón, que incluyen la incorporación de profesionales con amplia experiencia en gestión patrimonial, crédito y negocios híbridos; el respaldo de capital a varias empresas de primer nivel a través de su plataforma de capital establecida y nuevas alianzas con instituciones líderes para ampliar las ofertas de préstamos y jubilación. La plataforma integrada de Apollo y Athene gestiona aproximadamente 20.000 millones de dólares en activos en Japón, ofreciendo una gama completa de estrategias de inversión en crédito privado, soluciones híbridas y capital privado.