Pixabay CC0 Public Domain. Jupiter amplía su equipo de crédito estadounidense con la apertura de una oficina en Nueva York

Jupiter AM ha anunciado el lanzamiento de un nuevo centro de crédito estadounidense con sede en Nueva York. De esta forma, la gestora aumenta su capacidad de análisis para su estrategia global de renta fija sin restricciones de 13.000 millones de libras esterlinas, además de ampliar la cobertura analítica de uno de los mercados más grandes y líquidos del mundo.

Según ha indicado la gestora, tres empleados de Jupiter, entre ellos dos miembros del equipo recién nombrados, trabajarán en la oficina, para ampliar la cobertura crediticia de la empresa en EE.UU. desde su actual enfoque selectivo hasta una cobertura analítica más profunda y amplia. “La oficina ha sido diseñada como un centro de generación de ideas para la estrategia de renta fija de Jupiter en el Reino Unido. El equipo no tendrá ningún requisito inicial de captación de órdenes o capacidad de negociación”, matizan desde la gestora.

El equipo con sede en Nueva York estará dirigido por Joel Ojdana, experimentado analista de crédito estadounidense y de nacionalidad estadounidense, que se incorporó a la compañía en Londres en julio de 2018 y se trasladó a Estados Unidos con la apertura de la oficina de Jupiter en Denver en octubre de 2020. Con más de trece años de experiencia en la inversión en renta fija, Joel ha contribuido significativamente a la investigación de crédito estadounidense de la firma, un importante pilar de la oferta de bonos sin restricciones de Jupiter, dirigida por Ariel Bezale, jefe de Estrategia de Renta Fija.

Junto a Joel Ojdana en el centro de crédito estarán David Rowe y Jordan Sonnenberg, que se han incorporado a la empresa como analistas de crédito este mes. David Rowe se une a Jupiter desde JP Morgan, donde ha trabajado como analista en la mesa de negociación de préstamos apalancados y créditos de alto rendimiento durante los últimos dos años. Por su parte, Jordan Sonnenberg se une desde Deutsche Bank, donde ha pasado cinco años en el equipo de análisis de créditos de alto rendimiento de la compañía, más recientemente como asociado de investigación de créditos de alto rendimiento que cubría los sectores industrial, de papel y embalaje y químico.

En sus nuevas funciones, David Rowe y Jordan Sonnenberg trabajarán estrechamente con el equipo de análisis crediticio de Jupiter, formado por 10 personas, con sede en Londres, incluido el analista de crédito Charlie Spelina, que se incorporó a Jupiter en 2017 para dirigir la investigación crediticia estadounidense de la empresa. Además, dependerán directamente de Joel Ojdana y de Luca Evangelisti, jefe de Análisis Crediticio de Jupiter en el Reino Unido.

Por último, este equipo se centrará en el análisis de crédito de alto rendimiento, alimentando el proceso de generación de ideas para la oferta global de bonos no restringidos de Jupiter, incluyendo el buque insignia Jupiter Dynamic Bond (SICAV). El trabajo del equipo también se incorporará al proceso de análisis de la estrategia más amplia de renta fija de Jupiter, incluido el Jupiter Global High Yield Fund, con un alcance a más largo plazo para la evolución de la gama de productos de la compañía en esta área.

“El análisis independiente del crédito fundamental ha sido una piedra angular de esta estrategia desde el principio. La apertura de un centro de análisis de crédito con sede en Nueva York es un paso importante en la expansión de las capacidades y tendrá un impacto valioso en toda la oferta de renta fija de Jupiter. Estamos deseando trabajar con el equipo para generar ideas de inversión nuevas y emocionantes para la estrategia”, ha destacado Ariel Bezalel, director de Estrategia de Renta Fija de Jupiter AM.

Por su parte, Stephen Pearson, CIO de la gestora, ha añadido: “A medida que la estrategia de Renta Fija de Jupiter va ganando fuerza, es de vital importancia invertir en nuestra gente e infraestructura. La experiencia de David y Jordan en el mercado de crédito de EE.UU. les convierte en los candidatos ideales para seguir ampliando la gran experiencia regional del equipo, aprovechando la significativa contribución que el trabajo de Joel ha hecho al proceso de inversión del equipo”.

Pixabay CC0 Public DomainAutor: Alexas_Photos. Franklin Templeton compra el equipo de Crédito Investment Grade de Aviva Investors

Franklin Templeton ha anunciado la compra del equipo de Crédito Investment Grade de Aviva Investors, ubicado en Estados Unidos. Esta adquisición supone que Josh Lohmeier y Michael Cho, ambos gestores senior de cartera, se unirán a Franklin Templeton Fixed Income (FTFI). Además, Tom Meyers, hasta ahora director de soluciones para clientes de América de Aviva, se unirá a FTFI para ocupar el cargo de nueva creación de vicepresidente senior, director de inversiones y desarrollo de estrategias de renta fija.

Según indican desde la gestora, se espera que Tom Meyers, Josh Lohmeier y todo el equipo de inversión se incorporen a finales de 2021. Tras unirse a Franklin Templeton, Josh Lohmeier y Tom Meyers reportarán directamente a Sonal Desai, CIO de FTFI, mientras que el equipo de inversión seguirá reportando a Lohmeier.

Actualmente, el equipo de Crédito Investment Grade de Avivia tiene bajo gestión 7.500 millones de dólares en inversión institucional, a través de un conjunto de estrategias de crédito investment grade que incluyen fondos como el US Investment Grade Credit, el US Long Duration Credit, el US Long Duration Government/Credit, y el US Intermediate Credit, con versiones adicionales personalizadas de cada estrategia para varios clientes institucionales. En este sentido, la gestora apuesta por la continuidad y explica que los clientes de Aviva de estas estrategias tendrán la oportunidad de seguir contando con el equipo que gestiona sus activos en Franklin Templeton.

“La incorporación de este experimentado equipo complementará nuestras capacidades actuales en materia de crédito al profundizar aún más nuestra experiencia en el crédito investment grade, reforzando nuestros recursos de investigación y análisis, y ampliando más nuestras ofertas de estrategias y capacidades en el mercado institucional, con un enfoque especial en la prestación definida y la inversión basada en el pasivo. Estoy deseando trabajar con Josh y el equipo para reforzar y diferenciar nuestra oferta investment grade, y con Tom para llevar este mensaje a nuestros clientes y asesores, especialmente en el ámbito institucional”, ha explicado Sonal Desai, CIO de Franklin Templeton Fixed Income (FTFI).

Desde Frankllin Templeton destacan que este equipo especializado en crédito investment grade sigue un proceso de inversión basado en construir carteras desglosando y analizando los mercados de crédito de forma diferente con el fin de descubrir oportunidades adicionales de alfa y reducir el riesgo para los clientes. Utilizando un marco de riesgo y un sistema de asignación personalizados, apuntan que el equipo tiene como objetivo ofrecer sistemáticamente un exceso de rentabilidad positiva y no correlacionado a lo largo de todos los ciclos del mercado, independientemente de la dirección de los diferenciales de crédito, con un enfoque en la protección a la baja.

“Estoy encantado de seguir aumentando el importante interés de los clientes por nuestras estrategias de crédito investment grade, ahora con Franklin Templeton. La construcción de la cartera distingue a la estrategia de sus pares y es un motor clave de su no correlación. Nuestro proceso, de eficacia probada, está diseñado para añadir valor mediante la creación de una cartera más eficiente y la asignación a las mejores ideas de crédito”, ha destacado Josh Lohmeier, gestor senior de carteras.

Desde Franklin Templeton señalan que el enfoque y la experiencia de este equipo de Aviva Investors complementará su actual proceso de inversión activa en renta fija, que combina la gestión activa basada en el análisis fundamental con el análisis cuantitativo y el análisis de los datos. Además, la filosofía y la cultura de inversión del equipo, construidas sobre la creencia de que una mejora cuantitativa del análisis fundamental conduce a una generación de alfa más consistente y repetible, se alinea fuertemente con la cultura existente de FTFI.

«En el entorno actual, y especialmente dentro de la renta fija, creemos que los clientes buscan una diferenciación nítida y consistente. Espero trabajar con Josh para seguir articulando los beneficios de las estrategias de crédito de grado de inversión, y con el equipo más amplio de Franklin Templeton Fixed Income para conectar a los clientes con estrategias de inversión que satisfagan sus diversas necesidades”, ha añadido Tom Meyers, nuevo vicepresidente senior, director de inversiones y desarrollo de estrategias de renta fija en FTFI.

Actualmente, Franklin Templeton Fixed Income tiene 156.000 millones de dólares en activos bajo gestión, de los cuales aproximadamente 13.000 millones de dólares corresponden a estrategias de crédito corporativo, a 31 de agosto de 2021. Su equipo de análisis de crédito corporativo de la empresa está formado por 31 profesionales de la inversión, organizados por regiones

Pixabay CC0 Public Domain. Federated Hermes lanza el fondo Climate Change High Yield Credit con una aportación inicial del fondo de pensiones sueco AP1

El negocio internacional de Federated Hermes ha ampliado su oferta de inversión de impacto con el lanzamiento del Federated Hermes Climate Change High Yield Credit Fund. Según explica, se trata de una estrategia UCITS diseñada en colaboración con AP1, el fondo de pensiones del gobierno sueco, que también ha realizado la aportación inicial.

“El producto aspira a generar una rentabilidad superior ajustada al riesgo a largo plazo invirtiendo en instrumentos atractivos de renta fija corporativa de alto rendimiento y conseguir un impacto positivo que promueva un futuro con bajas emisiones de carbono”, explican desde la firma.

Según destaca, los esfuerzos internacionales para luchar contra el cambio climático se han intensificado y los acontecimientos meteorológicos extremos están convirtiéndose en sucesos frecuentes y amenazadores. En este sentido, el reciente informe del Grupo Intergubernamental de Expertos sobre Cambio Climático (GIECC) ha puesto de relieve la necesidad urgente de poner en marcha acciones colaborativas. Ante este contexto, la firma defiende: “En este punto de inflexión en el que nos encontramos, la industria de la inversión debe cumplir con su papel como promotora de la transición por medio de un diálogo exhaustivo con las empresas y la integración de los indicadores medioambientales, sociales y de gobierno corporativo. Este nuevo fondo da a los inversores la oportunidad de ser impulsores del cambio y ejercer un impacto colectivo real en todos los sectores”.

Respecto al fondo, explica que el proceso de inversión recurre a un marco desarrollado internamente, denominado Climate Change Impact (CCI) Score, para recoger los progresos y el impacto en materia de descarbonización que están registrando las posiciones. El fondo no invertirá en empresas donde han fracasado las iniciativas de diálogo en torno al cambio climático y dejará fuera sectores controvertidos y grandes emisores de gases de efecto invernadero que no muestran voluntad de cambio.

Fraser Lundie, responsable de deuda corporativa, será el gestor principal del fondo y colaborará con Nachu Chockalingam, gestora senior de fondos de deuda corporativa, en calidad de co-gestora. Juntos, atesoran una contrastada trayectoria generando atractivas rentabilidades ajustadas al riesgo en deuda corporativa mediante la inversión con enfoque de valor relativo en las diferentes partes de la estructura de capital de las empresas de todo el mundo. Por ejemplo, el Federated Hermes Global High Yield Credit Fund ha batido a su índice de referencia a uno, tres, cinco y diez años.

Fraser y Nachu contarán con el apoyo del equipo de deuda corporativa, formado por 12 miembros, entre ellos, Mitch Reznick, responsable de análisis y renta fija responsable y una figura clave en la aplicación del marco climático al proceso de inversión. El equipo de diálogo activo para inversiones en renta fija, apoyado por EOS at Federated Hermes, el equipo internacional de administración responsable que asesora inversiones por valor de 1,75 billones de dólares, impulsará acciones positivas en materia de cambio climático a través de un sólido plan de diálogo activo con los emisores en cartera.

Fraser y el equipo de deuda corporativa mantienen relaciones desde hace tiempo con AP1, ya que en 2017 fueron nombrados como gestores de sus mandatos de inversión en renta fija mundial de alto rendimiento. Ahora han reforzado su colaboración para crear un producto único abierto a los inversores de todo el mundo.

Con motivo del anuncio, Tina Rönnholm, gestora de carteras encargada de las inversiones externas en bonos de alto rendimiento de AP1, ha declarado: “Estamos encantados de contribuir al lanzamiento al mercado del Climate Change Fund, un producto en el que hemos trabajado intensamente con el equipo de deuda corporativa de Federated Hermes durante el último año. Después de vender las inversiones en combustibles fósiles en nuestra cartera durante el pasado año, nuestro objetivo ahora y en el futuro es contribuir a reducir considerablemente las emisiones absolutas en la economía real. Aportar financiación para facilitar una transición muy necesaria en los diferentes sectores es un ejemplo de las acciones que emprendemos en pos de nuestro objetivo de cero emisiones, que estamos resueltos a alcanzar. Somos conscientes de la necesidad de llevar a cabo acciones y financiaciones colaborativas y al ayudar a lanzar este fondo, esperamos que otros inversores se unan a nosotros e impulsen también el cambio”.

Por su parte, Fraser Lundie, responsable de deuda corporativa en el negocio internacional de Federated Hermes y gestor principal del fondo, ha destacado: “El mercado de renta fija mundial de alto rendimiento brinda excelentes oportunidades para identificar empresas atractivas con la voluntad y capacidad para transformar sus actividades, productos o servicios con el fin de tener un impacto positivo en el planeta. El fondo es una extensión lógica de nuestra oferta actual de deuda corporativa y demuestra nuestra voluntad de marcar una diferencia real para el clima y las generaciones futuras. Siempre hemos admirado a AP1 por elevar el listón a la hora de ofrecer rentabilidades sostenibles a largo plazo para sus pensionistas y estamos encantados de que nuestro enfoque pionero e innovador de la inversión en renta fija corporativa nos haya permitido unir de nuevo nuestras fuerzas”.

En nuestra opinión, las tendencias inflacionarias se mantendrán, a juzgar por las continuas interrupciones en las cadenas de suministro, el incremento de los costes de la energía y los cambios estructurales. Esto debería traer, asimismo, una ralentización del crecimiento. La infraestructura cotizada podría ofrecer a los inversores cobertura contra la inflación y contribuir a mitigar la volatilidad cíclica, así como a posicionar las carteras para sacar partido a las temáticas de crecimiento estructural.

Creemos que los inversores deberían considerar la exposición selectiva a activos globales de infraestructura cotizada, ya que este tipo de activos suele ofrecer cierta protección frente a la inflación. Esto es particularmente cierto para un tipo de activos que denominamos “duraderos” (o enduring assets, en inglés).

Se trata de activos físicos de larga duración, como las redes eléctricas, los proveedores de infraestructura de datos y los activos de infraestructura de transporte, que generan flujos de caja estables y gozan de cierto grado de protección contractual o normativa. Además, las compañías que los poseen suelen beneficiarse de sólidas posiciones competitivas y de una baja sensibilidad a los ciclos económicos y las fluctuaciones de los precios de las materias primas.

Protección frente a los tipos de interés y la inflación

Algunas de las empresas de infraestructuras cotizadas cuentan con protección explícita frente a la inflación. Este es el caso de muchas empresas europeas del sector de los servicios públicos regulados, que pueden mantener su rentabilidad en un diferencial por encima de la inflación regional. En otras ocasiones, el vínculo entre la inflación y las tarifas aplicadas por una compañía es implícito: a medida que suben los costes, la empresa puede mantener un nivel de rentabilidad predeterminado encareciendo su oferta y repercutiendo a los clientes el incremento de los gastos operativos derivado de la inflación.

Son muchas las compañías de infraestructura que gozan de mecanismos de protección frente a la inflación. La mayoría de las autopistas de peaje pueden aumentar sus precios para acompasarlos en cierto grado a la inflación. Las compañías logísticas de almacenamiento y transporte de petróleo y gas suelen registrar una buena correlación con la inflación por su exposición a la energía y a otros sectores relacionados. Es decir, aunque estos activos duraderos no sean tan efectivos como las materias primas para proteger las carteras de las sorpresas que puede deparar la inflación, sí que pueden ofrecer una rentabilidad más estable y, posiblemente, una rentabilidad real superior a medio y largo plazo.

En cuanto a la subida de los tipos de interés, seguramente constituiría un obstáculo si se produjera de forma brusca e inesperada. Sin embargo, como ocurre con la inflación, los costes asociados (es decir, los gastos financieros) recaerían en los clientes en última instancia y, con el tiempo y el incremento de los tipos nominales, las compañías de servicios públicos regulados obtendrían diferenciales superiores a los tipos de interés. De este modo, la cobertura frente a los tipos de interés está asegurada.

Potencial de crecimiento estructural

Como ocurre con las materias primas, este tipo de activos ha obtenido altas rentabilidades relativas en los últimos doce meses, en comparación con el resto de los títulos de renta variable de activos de infraestructura, pero muchos inversores se preguntan si el mercado ya ha descontado el crecimiento. De cara al futuro, creemos que la evolución de este segmento del mercado dependerá de dos temáticas seculares a largo plazo.

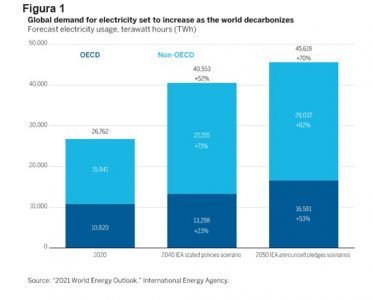

La primera es la transición energética global y el apoyo gubernamental (en mayor medida en EE. UU., la UE y China) para la descarbonización. A medida que el mundo base su economía en la electricidad, la demanda de energía eléctrica aumentará. Como podemos ver en la figura 1, si los Gobiernos reducen las emisiones de carbono de acuerdo con sus compromisos sobre cero emisiones netas, el consumo global de electricidad en 2040 será un 70% superior al de 2020.

Los países tendrán que invertir en sus redes eléctricas, ampliar sus capacidades en energías renovables y modernizar y descarbonizar sus infraestructuras de transporte.

Actualmente, la guerra en Ucrania sigue activa y, por tanto, Europa acelera la adopción de medidas para reducir su dependencia estructural de los suministros energéticos rusos mediante el aumento de la inversión en energía renovable y en soluciones de eficiencia energética. Las redes deben modernizarse para poder gestionar el aumento del uso de energías renovables y mejorar las conexiones internacionales. Por tanto, será necesario invertir en infraestructuras de gas natural y en hidrógeno verde. Con todas estas presiones a la vista, la tendencia secular de la descarbonización y la apremiante necesidad en esta década de invertir en energía limpia, prevemos que la transición hacia una economía con bajas emisiones de carbono se acelerará y que su carácter inflacionario se mantendrá durante un tiempo.

La segunda temática secular es la inversión en infraestructura de datos. La creciente demanda de datos y el apoyo gubernamental para la modernización y la ampliación de la capacidad deberían fomentar el desarrollo de torres de telecomunicaciones, redes de banda ancha y sistemas de telecomunicaciones móviles.

State Street celebrará el próximo miércoles 29 de septiembre de 2021 a las 10:30 un webinar en donde presentarán sus perspectivas macro, proporcionando ejemplos prácticos de cómo operar los ETFs, destacando las herramientas de SPDR para evaluar las características de liquidez y la posibilidad de intercambiar posiciones entre ETFs para incorporar estrategias ASG, manteniendo los costes y riesgos operativos bajos.

El crecimiento económico post pandemia ha propiciado la recuperación de los dividendos a escala global. Los indicadores de confianza mantienen su tendencia al alza; sin embargo la recuperación podría ser desigual por regiones y volátil. Los SPDR Dividend Aristocrats ETF han liderado las compras en 2021 a medida que los inversores comienzan a cerrar sus infraponderaciones en dividendos, favoreciendo un enfoque de ‘barbelling’ incorporando posiciones defensivas.

Las ponderaciones sectoriales sin restricciones han reequilibrado las estrategias hacia aquellos sectores de perfil value y cíclico tomando mayor ventaja de la reapertura. Similar a la renta fija, las estrategias se centran en el pago de ingresos estables, si bien con una mejor gestión de la volatilidad, dado el entorno de tipos actual.

Entre los ponentes del evento se encuentran Ana Concejero, Head SPDR ETF España, State Street Global Advisors, Ryan J. Reardon, SPDR ETFs Senior Smart Beta Strategist, State Street Global Advisors y Mark Harris, VP of SPDR ETFs Capital Markets EMEA & APAC, State Street Global Advisors.

Pixabay CC0 Public DomainParker Burchfield. Parker Burchfield

Los residuos y una huella de carbono creciente en la industria de la moda hacen de ella una de las más contaminantes del mundo. Se venden alrededor de 100.000 millones de prendas de vestir al año, lo que supone un aumento cercano al 50% con respecto a 2006 (1). Esto se debe en gran medida al auge de la “moda rápida”, a saber, artículos de última moda y bajo coste.

De hecho, según apuntan Andrea Carzana, gestor de carteras de renta variable Paneuropea y en Resultados Sostenibles, y Olivia Watson, analista de inversión responsable en Columbia Threadneedle Investments, el sector emite ahora más CO2 que el transporte aéreo y marítimo combinados, y utiliza 79.000 millones de metros cúbicos de agua dulce al año, mientras que la producción de las materias primas y los tejidos utilizados también genera contaminación de aguas. Pero, lamentablemente, apenas se recicla o reutiliza lo que el sector produce, dado que la mayoría de las prendas de vestir acaban en vertederos o se incineran en el plazo de un año desde su producción (2).

Según la fundación Ellen Macarthur, la industria de la moda mundial produce alrededor de 53 millones de toneladas de fibra al año, de las cuales más del 70% acaban como residuos. Menos del 1% se reutiliza para fabricar nueva ropa (3). Sin embargo, estamos en los albores de un cambio estructural en el consumo de moda, impulsado por las nuevas generaciones de consumidores y caracterizado por un cambio de mentalidad en favor de la sostenibilidad.

Los comerciantes están empezando a abrazar la idea del reciclado y la reventa, y los gobiernos están promoviendo iniciativas para apoyar este cambio de paradigma. El reciclado de ropa y calzado para crear nuevos artículos es una tendencia al alza, como describe la gestora de carteras de renta variable Pauline Grange en su reciente artículo de opinión “La moda pone la vista en la sostenibilidad a través de la economía circular”.

No obstante, junto con el reciclado, el auge del mercado de productos reacondicionados y de segunda mano está llamado a ofrecer a los inversores una increíble oportunidad: las proyecciones prevén que su tamaño se duplique en los cinco próximos años hasta los 77.000 millones de dólares (4), y para 2030 podría llegar a ser el doble que la moda rápida.

Un cambio impulsado por el consumidor

Una firma que ha sabido sacar partido de esta oportunidad es Zalando (5), una plataforma de comercio en línea de moda y estilo de vida. Su ambición es integrar la sostenibilidad y los principios de la economía circular en su estrategia, para convertirse en una plataforma de moda con un impacto neto positivo.

La compañía debería beneficiarse si las preferencias de los consumidores siguen virando hacia unos productos más sostenibles y la reventa. Zalando se centra en promover la circularidad y se ha marcado como objetivo alargar la vida útil de al menos 50 millones de productos y que un 25% de su facturación bruta se genere a partir de unos productos más sostenibles de aquí a 2023, frente a un 16% en 2020.

Para ello, Zalando ha etiquetado en su plataforma los productos más sostenibles mediante un sistema que permite a los consumidores filtrar y seleccionar artículos de un surtido de marcas de acuerdo con temas como “materiales respetuosos con el medioambiente”, “conservación de agua” y “bienestar de los empleados”. En cuanto a la promoción de la circularidad, Zalando ofrece a los clientes la posibilidad de comprar y vender artículos de segunda mano en su propia plataforma Zircle, mientras que mediante la iniciativa “Pre-Owned” adquiere directamente artículos de segunda mano de sus clientes.

Con ello Zalando busca generar una clientela fidelizada, sobre la base de que una mayor interacción tiene el potencial de forjar relaciones más largas y beneficiosas con los consumidores. La reciente actividad en otros ámbitos económicos hace pensar que la apuesta por este cambio estructural a largo plazo es compartida por otros grandes actores del sector de la moda.

La compañía de comercio electrónico Etsy va a desembolsar 1.600 millones de dólares por Depop (6), una aplicación británica de ropa de segunda mano, el 90% de cuyos usuarios es menor de 26 años. H&M ha adquirido una participación del 70% en Sellpy (7), una plataforma de compraventas de segunda mano enfocada en la sostenibilidad, y pretende expandirse a 20 nuevos mercados como parte de su plan de internacionalización.

COS, filial de H&M, ha lanzado una plataforma de reventa digital denominada Resell (8) que permite comprar y vender artículos de COS de consumidor a consumidor. Vinted, una plataforma en línea europea de reventa de ropa, captó 250 millones de euros en su última ronda de financiación, lo que supone valorar la compañía en un total de 3.500 millones de euros (9). Incluso el conglomerado de artículos de lujo Kering se ha sumado a esta tendencia, con la adquisición de un 5% en Vestiaire Collective (10), una plataforma P2P de compraventa de prendas de lujo de segunda mano. Se trata, por tanto, de un cambio estructural y generalizado en todo el sector.

Otro movimiento capaz de provocar un giro estructural en el consumo de prendas de moda es el lanzamiento por parte de Nike de su propia colección de zapatillas ya usadas y un programa piloto de reventa: Nike Refurbished. Esto ejemplifica cómo una compañía está dando el salto directo al mercado de la reventa, con reverberaciones potenciales para las ventas sus propias zapatillas nuevas y para las de las plataformas terceras de reventa. Hasta ahora, la mayoría de las marcas de perfil alto habían evitado involucrarse de forma directa en la reventa de productos.

Apoyo de las autoridades reguladoras

A esto se le une un impulso desde el ámbito de la regulación. El Reino Unido y la Unión Europea están apostando por un modelo económico alejado del despilfarro y la generación de residuos, con la fijación de objetivos vinculantes para 2030 y 2050.

“Textiles 2030” pretende aprovechar el conocimiento y la experiencia de los líderes en sostenibilidad para apoyar a los sectores británicos de la moda y el textil mientras dan pasos hacia un cambio sistémico con la sostenibilidad como faro. La iniciativa está abierta a todos los negocios que integran la industria de la moda y textil, desde cadenas de tiendas a recicladores.

Este acuerdo, de adhesión voluntaria, permite a estos negocios colaborar en la consecución de los objetivos sobre carbono, agua y circularidad textil, además de contribuir al debate nacional con el gobierno británico sobre el desarrollo de nueva regulación (11).

El ministerio británico de Medioambiente, Alimentación y Asuntos Rurales ha lanzado una consulta pública sobre un plan de responsabilidad ampliada de los productores (Extended Producer Responsibility) (12) en los sectores de moda, construcción, vehículos, alimentación y electrónica, y la UE está estudiando un enfoque similar que incluirá a la moda dentro de su Plan de Acción de Economía Circular.

Lo que se busca es un incentivo para que los productores tomen decisiones más adecuadas y sostenibles en la fase de diseño de los productos, lo que facilitaría su posterior reutilización o reciclaje. En el caso de la moda, ello probablemente exigirá que las marcas y los distribuidores destinen fondos al reciclaje de las prendas e innoven en los materiales y el diseño.

Una tercera palanca de apoyo regulador indirecto proviene de los objetivos nacionales de reducción de los niveles de emisiones en consonancia con el Acuerdo de París, así como los esfuerzos corporativos en ese mismo contexto para alcanzar la meta de “cero emisiones netas”. Estas iniciativas deberían actuar de acicate para la tendencia a la reventa, pues alargar la vida útil de los productos tiene el potencial de reducir la huella de emisiones del sector de la moda. Esta combinación de cambio en las pautas de consumo e impulso regulador podría conducir a un cambio estructural a largo plazo que no tiene freno, y que no ha hecho más que comenzar. Dado que los consumidores de moda planean reorientar el gasto más hacia los artículos ya usados que en cualquier otro sector (13), la segunda mano podría revelarse como una oportunidad de inversión de primer orden, apuntan desde la gestora.

(13) https://www.thredup.com/resale/static/thredUP-Resale-andImpact-Report-2021-980436a36adc4f84a26675c1fcf2c554. pdf

Información importante:

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines comerciales y promocionales. Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en particular.

No debe interpretarse ni como una oferta o una invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica un riesgo, incluyendo el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor, un sector económico o una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido.

La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta.

Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle).

Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores.

Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores.

La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora. En Australia: Publicado por Threadneedle Investments Singapore (Pte.) Limited [«TIS»], ARBN 600 027 414. TIS está exenta del requisito de contar con una licencia australiana de servicios financieros en virtud de la Ley australiana de sociedades (Corporations Act) y se fundamenta en lo dispuesto por la normativa Class Order 03/1102 relativa a la prestación de servicios financieros y de comercialización a los clientes mayoristas australianos, tal y como se define este término en la sección 761G de la Ley de sociedades de 2001. TIS está regulada en Singapur (número de registro: 201101559W) por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289), que difiere de la legislación australiana. En Singapur: Publicado por Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapur 239519, entidad regulada en Singapur por la Autoridad Monetaria de Singapur (Monetary Authority of Singapore) de conformidad con la Ley de valores y futuros (Securities and Futures Act) (Capítulo 289). Número de registro: 201101559W. Este material no ha sido revisado en Singapur por la Autoridad Monetaria de Singapur. En Hong Kong: Publicado por Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港有限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hong Kong, firma autorizada por la Comisión de Valores Mobiliarios y Futuros de Hong Kong («SFC») para desarrollar actividades reguladas incluidas en el epígrafe 1 (CE:AQA779). Sociedad registrada en Hong Kong conforme a la Ordenanza de Sociedades (Capítulo 622) con el n.º 1173058. En el Reino Unido: Publicado por Threadneedle Asset Management Limited, sociedad registrada en Inglaterra y Gales con el n.º 573204. Domicilio social: Cannon Place, 78 Cannon Street, Londres EC4N 6AG. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). En el EEE: Publicado por Threadneedle Management Luxembourg S.A. Inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, 44, rue de la Vallée, L-2661 Luxemburgo (Gran Ducado de Luxemburgo). Se puede obtener un resumen de los derechos del inversor en inglés en nuestro sitio web. En Oriente Próximo: Este material lo distribuye Columbia Threadneedle Investments (ME) Limited, sociedad regulada por la Autoridad de Servicios Financieros de Dubái (DFSA). Para distribuidores: Este documento ha sido concebido para ofrecer a los distribuidores información sobre los productos y servicios del Grupo y no está destinado a su posterior divulgación. Para clientes institucionales: La información contenida en este documento no constituye asesoramiento financiero alguno, y está dirigida exclusivamente a personas con el conocimiento adecuado en materia de inversión, que satisfagan los criterios normativos para ser considerados Clientes Profesionales o Contrapartes de Mercado; ninguna otra persona deberá actuar sobre la base de esta información. En Suiza: Threadneedle Asset Management Limited. Sociedad registrada en Inglaterra y Gales con el n.º 573204, Cannon Place, 78 Cannon Street, Londres EC4N 6AG, Reino Unido. Autorizada y regulada en el Reino Unido por la Autoridad de Conducta Financiera (FCA). Publicado por Threadneedle Portfolio Services AG, domicilio social: Claridenstrasse 41, 8002 Zúrich, Suiza. Se puede obtener un resumen de los derechos del inversor en inglés en nuestro sitio web. Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. columbiathreadneedle.com

Foto cedidaFernando de la Vega se une a Beka AM.. fer

Beka AM, la gestora del Grupo Beka Finance, refuerza su equipo de ventas institucionales con el nombramiento de Fernando de la Vega como Senior Sales Manager.

De la Vega se incorpora al equipo de ventas institucionales de Beka AM, liderado desde principios de año por Javier Godoy, para potenciar las capacidades de distribución de la gestora. Además, el equipo cuenta con Gonzalo Ortiz de Vigón como Senior Sales Manager en España.

«Este nombramiento es la prueba de la importancia que nuestro Grupo da al desarrollo de la gestión de activos. Fernando será clave en el crecimiento del negocio, por su trayectoria profesional y capacidad técnica. Cuenta con una amplia y sólida experiencia, tanto en el sector como en la relación con cliente y será un activo de gran valor para nuestro equipo», ha afirmado Carlos Stilianopoulos, CEO del Grupo.

El equipo de distribución de Beka AM estará centrado en la expansión y venta de las soluciones de inversión especializadas y diferenciales de la gestora como el fondo agroalimentario Beka & Bolschare Iberian Agribusiness, el Beka Alpha Alternative Income y próximos lanzamientos de productos enfocados al mercado de crédito privado e inmobiliario. La oferta se complementa con los fondos líquidos Beka International Select Equities y Beka Optima Global.

Fernando de la Vega, quien hasta ahora formaba parte del equipo de distribución de Renta Fija de Beka Finance, tiene una amplia trayectoria de más de 30 años en el sector financiero, trabajando en entidades como Bankia, Beta Capital y AB Asesores donde estuvo a cargo de la gestión de fondos de inversión y pensiones, banca privada, ventas y trading. Es licenciado en Económicas por CUNEF y executive MBA por el Instituto de Empresa.

Inversis —compañía de referencia en España en soluciones tecnológicas globales y de externalización de servicios de inversión dirigidos a entidades financieras, participada al 100% por Banca March— ha incorporado a Óscar Pino como director de Depositaría.

Pino, licenciado en Ciencias Económicas por la Universidad Complutense de Madrid, cuenta con 18 años de experiencia en entidades financieras. Hasta su incorporación a Inversis, Pino fue responsable del departamento de operaciones de depositaría en BNP Paribas, donde desarrolló su carrera durante 13 años, especializándose en automatización y control de funciones establecidas para las entidades depositarias. Pino aporta un amplio conocimiento en la implementación del servicio de depositaría para nuevos productos de private equity, real estate y EPSV, así como en grandes integraciones entre entidades.

Inversis cerró el primer semestre de este año con un aumento del 44% en el número de gestoras de capital riesgo que tienen contratados sus servicios como depositario. Además, el número de vehículos de capital riesgo en depositaría ha aumentado un 33%.

Inversis se consolida así como uno de los grandes líderes en depositaría de vehículos de capital riesgo, un mercado en auge dado su atractivo, por un lado, como vía de financiación para numerosas compañías y, por otro lado, como vehículo de inversión tanto para inversores institucionales como particulares.

Inversis cuenta con un equipo experto que realiza un seguimiento profundo de la actividad y operaciones de sus clientes, no solo cumpliendo con las obligaciones de supervisión propias del depositario, sino dando asesoramiento y acompañando a las gestoras en su día a día y en su relación con los órganos reguladores e inversores.

Foto cedidaStephen Bird, CEO de abrd.. Standard Life Aberdeen inicia oficialmente su andadura como abrdn

Una buena marca es fundamental para el negocio de las gestoras. Por eso, desde hoy, Aberdeen Standard Investments ha pasado a llamarse abrdn. Este anuncio se produce como consecuencia del cambio de nombre que se llevó a cabo en julio de 2021, cuando Standard Life Aberdeen pasó a llamarse abrdn.

En consecuencia, la gestora ha informado que todas las marcas de abrdn dirigidas a los clientes que se utilizan a nivel mundial han cambiado al nuevo nombre de abrdn. “Esto simboliza una claridad de enfoque, un sentido renovado de propósito y un espíritu de crecimiento sostenible para los accionistas, los clientes y los empleados”, señalan desde la gestora.

La nueva marca forma parte de la estrategia de crecimiento europeo de abrdn. Su objetivo principal es aumentar su oferta en inversiones sostenibles en Europa, acelerar la distribución regional de productos globales, incluyendo soluciones climáticas, renta variable activa, renta fija, multiactivos, mercados privados y estrategias de mitigación de riesgos, así como aprovechar la capacidad de su plataforma tecnológica líder para ofrecer soluciones más personalizadas.

“Estoy muy satisfecho de haber alcanzado este hito. abrdn es mucho más que un nuevo nombre, supone la unión de nuestro negocio bajo una única marca global con un enfoque orientado a permitir a nuestros clientes y consumidores ser mejores inversores”, ha destacado Stephen Bird, CEO de abrdn.

Pixabay CC0 Public DomainAutor: Francescoronge. Una “coalición semáforo” en Alemania impulsaría la inversión pública en infraestructuras y un cambio hacia una fiscalidad más progresiva

Las previsiones sobre el resultado de las elecciones alemanas se cumplieron: las coaliciones seguirán siendo clave para el futuro del país. Los resultados provisionales señalan como ganador a Olaf Scholz, del Partido Socialdemócrata de Alemania (SPD), que con un 25,7% fue el más votado, mientras que la Unión Cristianodemócrata Alemana (CDU) quedó en segundo lugar con un 24,1% de los votos.

¿Y ahora qué? Según los analistas de Banca March, las elecciones han sido reñidas y el margen entre los dos principales partidos es escaso. “Ambos reivindican su legitimidad para la formación del próximo gobierno en Alemania, que pasará necesariamente por una nueva coalición. La última palabra la tendrán los Verdes de Annalena Baerbock, tercera fuerza más votada, y los liberales del FPD, ya que ambos serán piezas imprescindibles en la formación de una nueva coalición”.

Sin duda, la palabra clave será coalición. En opinión de Gergely Majoros, miembro del Comité de Inversión de Carmignac, las coaliciones más probables son la del semáforo o la de Jamaica, es decir, ambas con los Verdes. “La definitiva podría tardar meses en identificarse. Hasta el momento, hay poca visibilidad en cuanto a una política fiscal potencialmente más relajada en Alemania de cara al futuro, aunque el gasto relacionado con el cambio climático debería formar parte de las perspectivas en cualquier caso. La falta de visibilidad también es cierta en lo que respecta a la futura postura alemana en relación con las normas fiscales de la UE y la integración de la UE”, explica Majoros.

Antes de ver un gobierno, el análisis que hacen las gestoras coincide en que Alemania entrará en un periodo de negociaciones entre los partidos más votados. “Esperamos que las negociaciones sean bastante difíciles, de manera similar a lo que hemos visto después de las últimas elecciones en 2017, cuando la coalición de gobierno se formó casi 6 meses después del día de las elecciones. Esta vez la formación de gobierno también podría tardar hasta 2022, ya que una coalición con tres partidos suele ser más laboriosa. Sin embargo, no esperamos que los mercados se vean muy afectados por las negociaciones y las elecciones alemanas en general. Por otro lado, esperamos que la rápida formación de una coalición sea positiva para los mercados financieros, ya que el próximo año Francia acudirá a las urnas, donde Marine LePen, con su partido euroescéptico, podría convertirse en una verdadera amenaza para la estabilidad del euro y de la propia UE. Sería importante para los mercados ver un liderazgo fuerte y sólido en Alemania antes de que llegue el periodo caliente de las elecciones francesas de abril de 2022”, destaca Reto Cueni, economista Jefe de Vontobel AM.

Opciones para formar gobierno

En este sentido, todas las posibilidades están sobre la mesa, pero no todas son igualmente probables, según el análisis que hace Azad Zangana, economista y estratega europeo senior de Schroders. “Aunque todavía es posible una coalición entre el SPD y la Unión -si cambia la actual dirección del gobierno-, es poco probable que sea una opción popular. La exclusión de otros partidos de la coalición después de las últimas elecciones de 2013 provocó cierto malestar tras los malos resultados de los dos principales partidos. Si se excluye a la Unión, el SPD necesita colaborar con el grupo de Los Verdes, el FDP o el LiNKE (izquierda) para formar una mayoría viable. Aunque una coalición con los tres partidos más pequeños es técnicamente posible, es muy poco probable. El LiNKE es el partido mayoritario más izquierdista de la política alemana y, aunque no se aleja demasiado de los puntos de vista y las políticas del SPD, las diferencias con el FDP son demasiado acusadas”, señala Zangana.

Coincidiendo con la valoración de Majoros, el economista de Schroders que lo más probable es esa “coalición semáforo” entre SPD, los Verdes y el FDP: “Es muy probable que conduzca a una mayor inversión pública en infraestructuras, y potencialmente a un cambio hacia una fiscalidad más progresiva. El FDP probablemente se opondría a los intentos de suavizar las duras normas fiscales alemanas, pero podría tener que ceder para participar en el próximo Gobierno. Una coalición SPD/Verdes/LiNKE supondría un giro aún mayor hacia la izquierda, pero esta es la opción que más preocupa a los inversores. Alemania está considerada como el centinela de la prudencia fiscal en la eurozona, y su deuda pública uno de los activos seguros más valorados y codiciados en el mundo de las finanzas. El temor es que no sólo la mala gestión fiscal dañe la reputación y el papel de la deuda pública alemana en las finanzas globales (lo que en sí mismo podría desestabilizar los mercados europeos de deuda soberana), sino que también podría dañar la sólida relación entre el Gobierno y las empresas en Alemania”.

Según los expertos, un aspecto relevante para los inversores sería que el Partido Verde entrara en el nuevo gobierno de coalición. En este sentido, Cueni explica que su inclusión impulsaría más inversiones verdes. “Incluso más de lo que ya está en los programas de la mayoría de los partidos, hasta del FPD o la CDU/CSU, más restrictivos desde el punto de vista financiero. Los Verdes quieren aumentar el gasto público en un 1,5% del PIB (unos 50.000 millones de euros). Pero la tendencia a realizar más inversiones verdes y a prestar menos atención a la disciplina presupuestaria ya forma parte de la corriente principal”, matiza.

“Como hemos señalado a lo largo de la campaña, podría decirse que el mayor reto reside en que los Verdes y el FDP superen sus diferencias políticas en cuestiones como el freno de la deuda, las subidas de impuestos y el gasto público. Si bien están de acuerdo en temas principales como la digitalización y la inversión verde, necesitan encontrar un punto medio sobre cómo gasta y financia el gobierno para poder construir un ejecutivo. Por lo tanto, el diablo estará en los detalles de cualquier acuerdo de coalición y los puestos ministeriales clave señalarán la influencia relativa de cada partido cuando finalmente se llegue a un acuerdo”, añade StephanieKelly, Deputy Head of Research Institute de abrdn.

Por último, Eiko Sievert, director de Scope Ratings, recuerda que los Verdes y el FDP serán fundamentales para cualquier futuro gobierno. “Mientras que los Verdes han subrayado su compromiso de complementar el mecanismo de freno de la deuda de Alemania con una ley para aumentar las inversiones del sector público, el FDP daría prioridad a la aceleración de la inversión privada y a garantizar la disciplina fiscal”, concluye Sievert.

Para Nadia Gharbi, economista para Europa de Pictet WM, lo más relevante para la Unión Europea es quién vaya a ser el ministro de finanzas. Según afirma, “se avecinan complicadas negociaciones sobre la reforma de las reglas fiscales de la UE y los partidos políticos en Alemania tienen puntos de vista muy diferentes. De todas formas, un cambio de paradigma de política fiscal en Europa parece poco probable, dados los compromisos ya existentes”.

“En política europea, Olaf Scholz, del partido socialdemócrata (SPD) se posiciona en la dirección de una unión fiscal. Quiere flexibilizar los criterios de Maastricht. Sus planes también exigen que la UE tenga sus propios recursos financieros, que se recaudarían, por ejemplo, imponiendo impuestos a las grandes corporaciones digitales, imponiendo un gravamen de CO2 a los bienes importados y generando nuevos ingresos por el comercio de emisiones. El manifiesto del SPD también propone un enfoque europeo de las prestaciones por desempleo. Con Armin Laschet (CDU), estos planes no tendrían posibilidad de realizarse”, añade Hans-Jörg Naumer, director global de Mercados de Capitales y Análisis Temático de Allianz G en este sentido.

En opinión de Gilles Moëc, economista jefe de AXA Investment Managers, el aspecto más positivo de este resultado electoral es que muestra que la crisis del COVID-19 no se ha traducido en un aumento del populismo: “Los dos partidos radicales en el parlamento (AfD y Die Linke) obtuvieron sólo alrededor del 15% de los votos entre ellos, frente a los más del 20% de hace 4 años. Este es otro indicio de que, probablemente, de forma contraria a lo que podía intuirse, la crisis del COVID-19 no está alimentando al populismo, al menos no en términos electorales”.

En este sentido, Alexander Lippert, gestor del fondo MainFirst Top European Ideas Fund & MainFirst Germany Fund, añade: “Estas elecciones revelan las consecuencias de la política de Angela Merkel de esperar y administrar. No ha abordado con la suficiente energía las reformas orientadas al futuro para hacer frente a los retos de un mundo cada vez más dinámico. Su legado es en parte también un vacío de poder político en casa. Sin embargo, las decisiones (monetarias) que son mucho más decisivas para el desarrollo de los mercados bursátiles europeos y alemanes ya no se toman en su mayoría en Berlín o París, sino en Fráncfort (en el BCE) o en Bruselas”.

Reacción del mercado

Por ahora, la reacción del mercado ha sido nula, pero las gestoras ya analizan qué supondrá para los activos y sus posiciones de cartera el resultado de estas elecciones. Por ejemplo, desde BlackRock destacan que los activos de riesgo probablemente acogerán de forma favorable el hecho de que una alianza de izquierdas esté descartada.

“La improbabilidad de un retorno a la austeridad al estilo de 2011, combinada con el impulso de los Verdes para la unión bancaria europea, debería favorecer a los bonos periféricos de la zona del euro. Sin embargo, las conversaciones pueden fracasar y un resultado alternativo de una gran coalición entre el SPD y la CDU/CSU sigue siendo una posibilidad”, explica en su último análisis.

Lale Akoner, estratega senior de mercados de BNY Mellon Investment Management, destaca que este periodo prolongado de conversiones que se abre ahora podría generar cierta volatilidad. “Los resultados de la coalición tienen implicaciones para los mercados de bonos, ya que una coalición de izquierdas (SPD+Los Verdes+FDP, “coalición semáforo») puede dar lugar a un cambio sustancial en el régimen político y a un mayor gasto fiscal, lo que supondría una desviación significativa de la era frugal de Merkel”, advierte Akoner.

Según su valoración, el mercado del Bund (y los mercados de bonos de la periferia) han apostado fuertemente por la coalición semáforo durante las últimas 5 semanas: “El bono alemán a 10 años ha pasado de una rentabilidad del -0,50% el 20 de agosto a un -0,23% el viernes. Por otro lado, si se hace una gran coalición (CDU/CSU + SPD), no esperamos un cambio tan significativo respecto a la era Merkel. Esto también es cierto para la coalición CDU/CSU+Los Verdes+FDP y esperamos que los mercados de bonos se disparen si más adelante estos dos resultados tienen mayores probabilidades en el futuro”.

Por último, el euro se mantuvo estable en la caja de conversión del G10 en esta mañana de resaca electoral. Según indica el último informe de Monex Europe, la evolución de las conversaciones de la coalición alemana será fundamental para el rumbo del euro, así como para las perspectivas de crecimiento de la eurozona y, a su vez, para la política monetaria en el futuro.

“Es probable que la coalición del semáforo sea mejor para el cambio EUR/USD, dada la naturaleza expansiva desde el punto de vista fiscal de la combinación de políticas. En medio de la parálisis política en Alemania, la atención se centra en el evento de Sintra, en el que estarán presentes multitud de ponentes del BCE desde el martes hasta el miércoles”, concluye su informe.