Foto cedidaMaryem El Hassani, Manager de inversiones en Crescenta

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, ha incorporado a Maryem El Hassani como Manager de inversiones, aportando más de diez años de experiencia en el sector. Este nombramiento se enmarca en la estrategia de crecimiento de la firma, reforzando el equipo ante la rápida evolución que está experimentando.

El Hassani se une a Crescenta tras más de dos años de experiencia como Senior Associate en asesoramiento financiero en Kroll. Previamente, ocupó el cargo de analista senior de renta variable en Beka Finance y trader de materias primas en Heidelberg Materials Trading. Antes de eso, trabajó durante más de tres años como asesora en operaciones de M&A en Deloitte.

En palabras de Maryem El Hassani, “es un placer para mí incorporarme a Crescenta y poder aportar toda mi experiencia y mis capacidades para ofrecer los mejores productos y servicios. Estoy emocionada de unirme a una firma cuyo modelo de negocio representa el futuro, al combinar un fuerte desarrollo tecnológico con la democratización del acceso a oportunidades de alto valor”.

Ramiro Iglesias, CEO de Crescenta, destaca: “La incorporación de Maryem continúa la senda de crecimiento que llevamos experimentando desde nuestra creación. Para nosotros es un privilegio formar un equipo con un expertise tan profundo en el mundo financiero que comparte la misión de traer un producto de altísima calidad a una base de inversores cualificada”.

El Hassani cuenta con una licenciatura en Finanzas por la John Molson School of Business, un máster en Finanzas por el IE Business School y una certificación CFA por el CFA Institute.

UBS Asset Management ha anunciado el lanzamiento de cuatro nuevos ETFs «diseñados para ayudar a los inversores a abordar el riesgo de concentración y mejorar la diversificación en los mercados de renta variable globales y estadounidenses», según señala la gestora. Estos fondos corresponden a la gamas UBS Mega Cap ETFs y UBS ex Mega Cap ETFs – disponibles tanto para los índices MSCI World como MSCI USA –, que permiten a los inversores gestionarde manera más precisa su exposición a las empresas más grandes e influyentes, o bien al mercado en general excluyendo esas mega capitalizaciones.

“La tecnología y la inteligencia artificial han impulsado la cuota de mercado de las 10 principales acciones de los grandes índices a máximos históricos, aumentando los riesgos de concentración y de valoración para los inversores indexados. Separar las mega capitalizaciones del resto del mercado permite a los inversores gestionar con mayor precisión su exposición a las empresas más grandes e influyentes, o al mercado en general sin dichas mega caps”, afirma André Mueller, Head of Client Coverage en UBS Asset Management.

Lazard ha anunciado la incorporación de Christopher Hogbin como nuevo CEO de Lazard Asset Management, a partir de diciembre de 2025. Hogbin cuenta con 30 años de experiencia profesional, incluidos 20 años en AllianceBernstein donde recientemente ocupó el cargo de director global de inversiones y fue miembro del equipo directivo ejecutivo. Christopher Hogbin, renombrado profesional del sector de la gestión de activos a nivel mundial, desempeñó un rol clave en la expansión y diversificación de las capacidades de inversión de AllianceBernstein en los mercados cotizados y privados, logrando resultados excepcionales para los clientes y el crecimiento de la empresa.

Christopher Hogbin sustituye en el cargo a Evan Russo, quien, tras dos décadas en Lazard, asumirá las funciones de asesor. Russo se incorporó en Lazard en 2007 y, además de desempeñar el cargo de director ejecutivo de Lazard Asset Management, ha ocupado varios puestos directivos durante su mandato, entre ellos el de director financiero de Lazard y codirector de mercados de capitales y estructura de capital de Lazard.

En palabras de Peter Orszag, director ejecutivo y presidente de Lazard: «Nos complace anunciar el nombramiento de Chris como director ejecutivo de Lazard Asset Management. Consideramos que este año marca un punto de inflexión para nuestro negocio de gestión de activos, ya que seguimos aprovechando nuestro impulso y posicionando a la firma para satisfacer las necesidades de los clientes. La demostrada experiencia de Chris en el desarrollo de negocio de inversión a nivel global nos ayudará a acelerar el progreso de la estrategia de crecimiento a largo plazo de Lazard. Agradecemos la dedicación de Evan y su labor al guiar nuestro negocio de gestión de activos en un período de transición crítico, al tiempo que desarrollaba una base sólida sobre la que Chris puede construir».

En palabras de Chris Hogbin: «Es un honor unirme a Lazard Asset Management y poder trabajar con un equipo de profesionales de renombre que se compromete a ofrecer a los clientes las mejores soluciones de inversión. Me motiva la visión de futuro de Lazard y el impulso que hay detrás de la ejecución de su estrategia de crecimiento a largo plazo. Estoy deseando unirme a Peter y al equipo para ayudar a llevar a cabo la siguiente fase de creación de valor para nuestros clientes y accionistas».

En palabras de Evan Russo: «En Lazard Asset Management, nos centramos de forma inquebrantable en ofrecer conocimientos diferenciados y soluciones personalizadas a los clientes. Con el foco puesto en el cliente y con la experiencia en inversiones de Chris, reforzamos aún más nuestro negocio para alcanzar el éxito a largo plazo. Ha sido un privilegio trabajar con los extraordinarios compañeros de Lazard y contribuir al notable legado de esta empresa».

Christopher Hogbin ha dedicado su carrera profesional al compromiso con la excelencia. Como director global de inversiones de AllianceBernstein, fue responsable de supervisar todas las actividades de inversión de la empresa en los mercados cotizados y privados, incluyendo acciones, renta fija, multiactivos, fondos de cobertura y soluciones alternativas. Anteriormente, ocupó el cargo de director de operaciones y, posteriormente, de director de renta variable, centrándose en la creación de una sólida plataforma de inversión para ayudar a los clientes a navegar por mercados cada vez más complejos. Al inicio de su carrera, Hogbin ha sido analista antes de pasar al buy-side y, posteriormente, ocupar puestos de responsabilidades más amplias.

Peter Orszag añade: «Chris encarna nuestra cultura comercial y colegiada, con una reputación sobresaliente que atrae a los mejores talentos y experiencia en línea con la presencia global de Lazard. Chris sabe como obtener un rendimiento de inversión excepcional, lo cual es fundamental para impulsar el éxito de los gestores de activos activos. Estamos encantados de dar la bienvenida a Chris para que dirija nuestro negocio de gestión de activos hacia su siguiente fase, mejorando el rendimiento y el servicio a nuestros clientes, haciendo evolucionar nuestro negocio para satisfacer las necesidades de los clientes y contribuyendo al crecimiento rentable de toda la empresa para nuestros accionistas».

En palabras de Dan Schulman, director independiente principal de Lazard: «En nombre del Consejo de Administración, nos unimos a Peter para dar la bienvenida a Chris y expresar nuestro agradecimiento a Evan por sus servicios a la empresa. El éxito demostrado de Chris como líder mundial en gestión de activos, junto con la capacidad de Peter para dedicar aún más tiempo a dar forma a nuestra estrategia y profundizar las relaciones con los clientes en ambos negocios, nos ayudará a avanzar aún más en nuestras ambiciones generales para Lazard».

Foto cedidaGonzalo Recarte, director general de Cobas AM

Cobas Asset Management, la gestora independiente de fondos de inversión y planes de pensiones, bate nuevo récord de suscripciones en un año marcado por los buenos resultados de sus fondos que acumulan en lo que va de 2025 una rentabilidad media de más del 15% en sus carteras internacionales y del 40% en su cartera ibérica.

La gestora alcanza por primera vez desde su creación los 3.000 millones de euros en activos bajo gestión, con suscripciones netas de 250 millones este año, y supera los 1.000 millones en la cartera de renta variable Cobas Selección.

Por su parte, la gestora de fondos de pensiones del grupo, Cobas Pensiones, que supera los 200 millones de euros en activos incluyendo las EPSV gestionadas de la mano de SURNE, continúa consolidando su posición de liderazgo con una rentabilidad del 17% en lo que va de año y una TAE del 13,75% en el plan de empleo para empresas y del 21,4% en el plan de autónomos, productos de empleo que siguen ganando tamaño superando un patrimonio conjunto de más de 15 millones de euros, con varias decenas de empresas adheridas y más de 1.000 autónomos.

En palabras de Gonzalo Recarte, director general de Cobas AM, “hemos logrado consolidar nuestro proyecto gracias a tres pilares fundamentales —rigor en la gestión, transparencia en la comunicación y orientación al cliente— y a los valores que nos definen: independencia, conocimiento, talento, experiencia y compromiso. Todo ello nos permite mantener intacta nuestra filosofía de inversión y reforzar la confianza de nuestros partícipes. Este crecimiento nos acerca al límite de activos bajo gestión que fijamos desde el inicio junto a nuestros copartícipes, un compromiso que garantiza mantener la misma filosofía y foco en la creación de valor a largo plazo».

El dato de paro estadounidense de agosto era una de las cifras más esperadas por el mercado, en buena parte, porque debía justificar el cambio de tono de Jerome Powell en Jackson Hole en cuanto a política monetaria. Y así fue. Las nóminas no agrícolas decepcionaron, con un resultado inferior al esperado de 22.000 puestos, frente a los 79.000 del mes anterior, y más débil de lo que sugerían las encuestas JOLTS (Departamento del Trabajo de los Estados Unidos) y ADP (informe Nacional de Empleo de ADP). Excepto en el sector de ocio y hostelería, los principales sectores -servicios, manufacturas y construcción- experimentaron un retroceso en el empleo. El crecimiento salarial se ha desacelerado (3,7% interanual) y la tasa de desempleo ha subido al 4,3%.

Desde UBP, comentan que con estas cifras y “sin necesidad de mayor presión política desde la Casa Blanca”, la Fed recortará los tipos de interés en septiembre. Eso sí, la firma cree que ahora, el debate se centra en si la reducción será de 25 o 50 puntos básicos. Su escenario es de una bajada de un cuarto de punto debido a las crecientes presiones inflacionistas.

Una opinión similar muestra David Rees, director de economía global de Schroders, que cree que la continua desaceleración en la creación de puestos de trabajo en Estados Unidos en agosto allana el camino para que la Reserva Federal recorte los tipos de interés a finales de este mes. No obstante, considera que la Fed “deberá actuar con cautela” debido a que “la mayoría de los demás indicadores del mercado laboral se han mantenido sólidos y es probable que los cambios en la política de inmigración restrinjan la oferta de mano de obra en el futuro”. En definitiva, no descarta que ahora que la economía en general “parece estar repuntando y que las incertidumbres políticas más acuciantes han quedado atrás, es posible que no tarde mucho en reactivarse la contratación”.

En este contexto, Rees cree que, aunque es muy probable que la Fed recorte los tipos este mes, “las previsiones del mercado de que el tipo de los fondos federales caiga hasta el 3% el próximo año siguen pareciendo optimistas”.

Y también Christian Hantel, gestor de Vontobel, que asegura que las cifras del mercado de empleo conocidas el viernessuponen “una señal de alerta para el mercado laboral”, en tanto que “aumentan la probabilidad de que la Fed recorte los tipos de interés este mes” y adelanta que los mercados se centrarán ahora en los datos del IPC de Estados Unidos de esta semana, “que ofrecerán otro indicador de lo que cabe esperar en la reunión de la Fed de la semana siguiente”.

Por su parte, Garret Melson, estratega de carteras en Natixis IM Solutions, explica que el informe de empleo sigue siendo “el estándar de oro” para las lecturas sobre las condiciones del mercado laboral americano. “Y eso es cierto con la publicación de este viernes”, sentencia el experto.

Melson puntualiza que aunque la oferta de mano de obra está disminuyendo en parte gracias a la política de inmigración de la Administración Trump, “es una pista falsa”: la demanda laboral se está desacelerando claramente, y la larga y creciente lista de indicadores sugiere que la tasa de desempleo U-3 puede estar subestimando el grado de holgura en los mercados laborales. “Eso significa que, si bien los mercados laborales se han mantenido en una senda de enfriamiento lineal, el riesgo al que la Fed y los mercados deben estar en sintonía es si ese enfriamiento lineal se transforma en un deterioro no lineal más pernicioso, precisamente sobre lo que el gobernador Waller ha alertado recientemente”, argumenta.

De esta forma, ve un recorte en septiembre “prácticamente un hecho” a raíz del discurso de Powell en Jackson Hole, que una vez más se definió por un cambio en el equilibrio de riesgos para el lado laboral del mandato. Si bien el debate de 25 vs 50 puntos básicos está comenzando a extenderse una vez más, “salvo un dato de nóminas general masivamente negativo junto con un aumento en la tasa de desempleo, una bajada de medio punto en la reunión de septiembre parece demasiado lejano dado el terreno bien establecido en el Comité, que sigue más preocupado por las cifras de inflación al alza”.

El experto sigue atento a un posible sobresalto de crecimiento en los próximos meses, ya que el continuo enfriamiento de los mercados laborales justifica más recortes a pesar de la continua tensión en el lado de los precios del doble mandato de la Fed.

Mientras, Bret Kenwell, analista de Mercados de eToro en Estados Unidos, destaca que la creación de empleo pierde fuelle y eleva el nivel de certeza a favor de un recorte de tipos de la Fed. Estos “decepcionantes” datos del mercado laboral estadounidense “consolidan un recorte de tipos a finales de mes y probablemente aumentará la probabilidad de más bajadas este año”. Estas expectativas “están impulsando el alza del oro, que sirve como cobertura contra la inflación y como refugio seguro, y podría impulsar un repunte del bitcoin, que también se beneficia de unos tipos más bajos”.

En este escenario, “los inversores deben actuar con cautela”, ya que, según el experto, “existe una clara diferencia entre un enfriamiento temporal del mercado laboral y una recesión más profunda y perjudicial”, por lo que esperar lo primero e ignorar los riesgos de lo segundo -solo para impulsar tipos más bajos- “es una pendiente resbaladiza”.

A medida que se calma la última oleada de aranceles y parece que la mayoría de los anunciados están destinados a perdurar en lugar de ser «invitaciones a negociar» (con Suiza y la India como principales excepciones), es hora de resumir el nuevo orden mundial comercial, económico y geopolítico que está surgiendo de las cenizas del antiguo.

Para ser claros, seguiremos viendo cambios, amenazas y «acuerdos» en el futuro, pero parece que ahora nos encontramos en un periodo algo análogo al otoño de 2021, cuando el pánico inicial por la pandemia de COVID-19 dio paso a una perspectiva más pragmática. Aunque se seguían vigilando de cerca el número de casos, las tasas de hospitalización y la eficacia de las vacunas —al igual que hoy se siguen vigilando los aranceles recíprocos, los aranceles sectoriales y las promesas de inversión—, la conversación ya no estaba dominada por un único tema y los inversores podían tener una visión más general del entorno en desarrollo.

¿Trump ganó?

Puede ser difícil de admitir, pero el presidente de los Estados Unidos, Donald Trump, parece haber logrado lo que pocos creían posible: imponer aranceles enormemente desequilibrados sin apenas represalias. Es un «resultado» de 15 % a 0 %, incluso en el caso de los «mejores acuerdos», como los firmados con Japón o la Unión Europea, y además recibió titulares impresionantes como incentivo adicional. (Dicho esto, no está claro si las inversiones de 600 000 millones de dólares y los 750 000 millones de dólares en energía acordados con la UE, por ejemplo, serán diferentes en su ejecución a los términos acordados con China en el primer mandato de Trump, que simplemente nunca se materializaron. Si se llevaran a cabo, las inversiones a esta escala en una economía que ya funciona casi a plena capacidad podrían ser menos eficientes y más inflacionistas).

Al amenazar con tipos tan altos que probablemente habrían empujado a los propios Estados Unidos y a varios de sus socios comerciales a la recesión (especialmente en el caso de represalias generalizadas), al mezclar el comercio con muchas cuestiones no relacionadas —sobre todo, por ejemplo, el contexto de seguridad de la UE o Japón— y al eliminar uno a uno a sus oponentes comerciales, que no lograron coordinarse en un dilema del prisionero de manual, Trump logró reordenar unilateralmente las reglas del comercio mundial.

Los mercados financieros se rebelaron inicialmente y le obligaron a cambiar de rumbo el 9 de abril. Sin embargo, durante la pausa de 90 días que siguió, la probabilidad de una recesión y de inestabilidad financiera en Estados Unidos pareció disminuir. Salvo un breve episodio con China, no hubo represalias significativas por parte de los socios comerciales. Fundamentalmente, el «Big Beautiful Bill» se aprobó en una forma más favorable para el mercado de lo que se temía inicialmente, menos irresponsable desde el punto de vista fiscal y sin riesgos para la estabilidad financiera, como sanciones a los titulares extranjeros de activos estadounidenses. Aunque sigue habiendo preocupación por el impacto a largo plazo del aumento de la deuda estadounidense, los mercados se han vuelto más optimistas con respecto a los aranceles estadounidenses. En lugar de una probabilidad al 50 % de recesión, los inversores volvieron a reevaluar el crecimiento estadounidense, que podría descender un 1,5 % en los próximos dos o tres años, pero amortiguado por un estímulo de aproximadamente un 1 % procedente del proyecto de ley, financiado en parte por los ingresos arancelarios, en un contexto de inflación que aumentará aproximadamente un 2 % durante el mismo periodo.

¿Estados Unidos ha salido perdiendo?

Aunque se trata de una gran victoria política para Trump, la economía estadounidense y, en especial, su motor principal, el consumidor estadounidense, podrían ser los grandes perdedores de este nuevo acuerdo comercial. Podría decirse que las decisiones políticas tomadas por Estados Unidos en los últimos cuatro meses han supuesto un esfuerzo de redistribución de la riqueza de los estadounidenses comunes y corrientes hacia los estadounidenses ricos y las grandes empresas. Son los consumidores estadounidenses, y predominantemente la parte más pobre de la población, con altas tasas de consumo, quienes pagarán en mayor medida los aranceles, principalmente en forma de una mayor inflación a largo plazo. En muchos casos, también renunciarán al acceso a la asistencia sanitaria, mientras que los ricos se beneficiarán de una reducción permanente de los impuestos de sociedades. Las medidas populares, como las exenciones fiscales para las propinas, no cambian significativamente esta ecuación, sino que son más bien simbólicas en proporción.

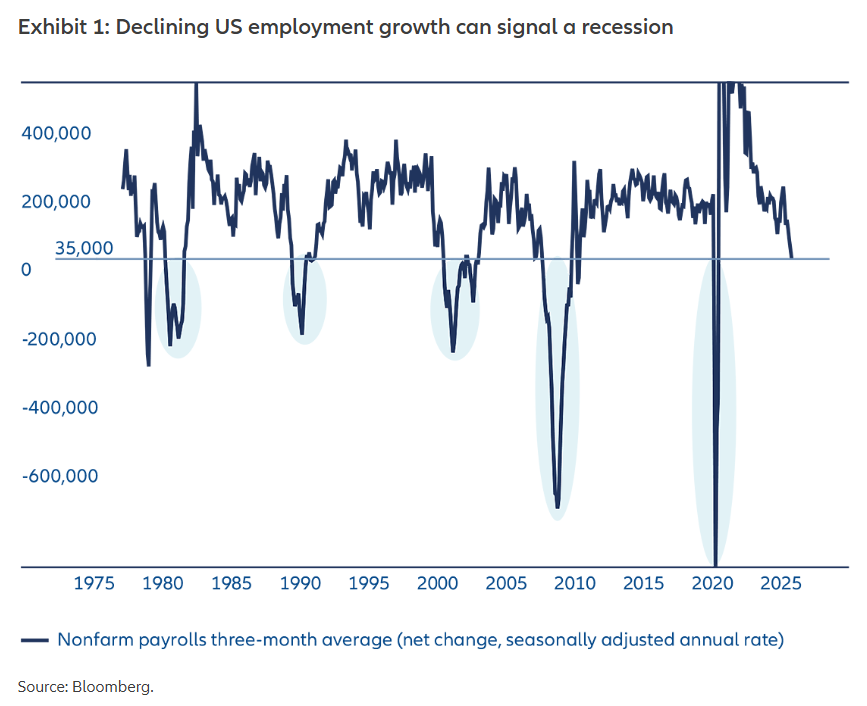

Con la publicación el 1 de agosto de los datos sobre nóminas, y especialmente las revisiones de los dos meses anteriores, también parece que el daño económico de cuatro meses de grave incertidumbre ha sido mayor de lo que se suponía. La caída de la tasa de crecimiento del mercado laboral es significativa si se sitúa en su contexto histórico (Anexo 1). El crecimiento del empleo en Estados Unidos rara vez ha caído tan bajo —a unos 35 000 nuevos puestos de trabajo al mes, según las estimaciones— sin entrar en territorio negativo y significar una recesión.

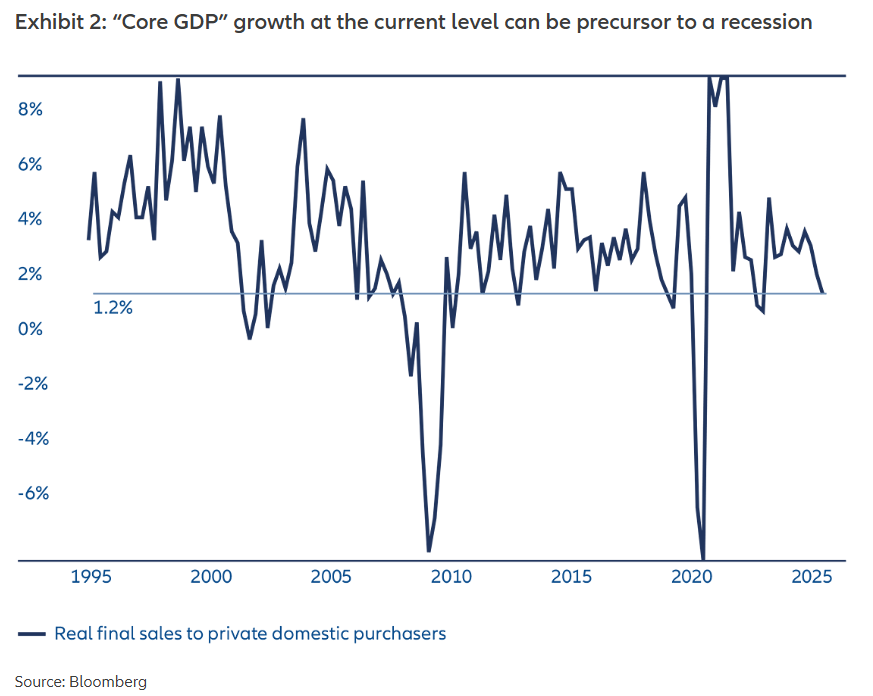

Estos datos se suman al crecimiento algo débil del PIB en el segundo trimestre. Si bien la cifra general se mantuvo en una tasa anualizada del +3 %, esto se debió principalmente a distorsiones en el calendario de importaciones y exportaciones. El crecimiento del «PIB básico» de las ventas finales a compradores privados nacionales ha experimentado un descenso continuo durante tres trimestres. Su último valor fue del +1,2 % anualizado, lo que también es un nivel que rara vez se alcanza, salvo en el preludio de una recesión (gráfico 2). Las excepciones recientes, en las que el crecimiento del PIB subyacente cayó por debajo del 1,2 % pero no hubo recesión, se produjeron en 2022 y a finales de 2018, que fueron momentos difíciles para los activos de riesgo.

¿Ha perdido Estados Unidos aliados?

Aunque el régimen arancelario de Trump evolucionara, sus repercusiones podrían sentirse durante algún tiempo. El carácter unilateral de los «acuerdos» y la humillación sufrida por los líderes nacionales plantean la pregunta de cuáles serán las consecuencias económicas de la paz comercial a largo plazo.

Las lecciones aprendidas en los últimos cuatro meses permanecerán en la memoria de los socios comerciales de Trump, lo que, como mínimo, fomentará el deseo de reducir la exposición y la dependencia de los Estados Unidos. Quizás también traten de unirse a otros y busquen venganza. Transformar un mundo en el que la mayoría de los actores clave eran aliados comprometidos de los Estados Unidos en uno habitado por antagonistas, en solo cuatro meses, sería una pérdida asombrosa de poder blando.

Los ataques contra aliados en el extranjero también han ido acompañados de una campaña interna contra las instituciones independientes. Trump despidió al director de la Oficina de Estadísticas Laborales después de que el informe sobre el empleo de julio revelara que el crecimiento del empleo se había estancado. También ha atacado a la Reserva Federal (Fed). Estas incursiones corren el riesgo de erosionar aún más la confianza de los mercados financieros y las instituciones de Estados Unidos.

Esto nos lleva a una pregunta clave, que se hace urgente debido a este deterioro a largo plazo: si Estados Unidos se acercara a una recesión, ¿con qué arsenal cuenta para combatirla? La ratiodeuda/PIB se sitúa en el 120% y el déficit presupuestario ha sido del -6 % anual, mientras que la inflación está expuesta a una presión alcista inusual debido a los aranceles, incluso en un escenario de desaceleración. Los responsables políticos estadounidenses podrían enfrentarse a dos opciones poco envidiables: una austeridad estricta que prolongaría la duración y la gravedad de la desaceleración, o dejar que la inflación supere el objetivo mientras se monetizan los estímulos fiscales. La segunda opción, que requeriría una Fed más complaciente que la actual, podría abrir la puerta a una estanflación a largo plazo.

Tras un repunte a corto plazo, podría ser prudente adoptar un enfoque selectivo con respecto a EE. UU.

Si los datos macroeconómicos de EE. UU. siguen siendo, como mínimo, ambiguos a corto plazo, las acciones mundiales y quizá incluso las estadounidenses podrían beneficiarse. Además de la disminución de la incertidumbre, existen factores positivos en muchas regiones, como el crecimiento de los beneficios empresariales, los estímulos fiscales alemanes y los vientos favorables de la política monetaria.

Sin embargo, a medio plazo, podría haber argumentos más sólidos para adoptar una posición más selectiva con respecto a EE. UU., tanto en renta variable como en divisas. Los inversores de EE. UU. y de todo el mundo siguen sobreponderando los activos estadounidenses, especialmente la renta variable, y estas acciones siguen cotizando con valoraciones elevadas, no solo en las empresas innovadoras en crecimiento, sino en todos los sectores. Esto supone un punto de partida incómodo. Una desaceleración de la economía estadounidense, sin un margen fiscal suficiente para adoptar las medidas adecuadas, sería un escenario difícil de gestionar.

A corto plazo, parece que la apuesta de Trump por los aranceles no ha afectado a las perspectivas de los activos de riesgo. A largo plazo, al poner fin a un periodo de liberalización e integración comercial mundial que ha durado décadas, es posible que haya introducido una serie de riesgos complejos que los inversores tendrán que sortear en los próximos años.

Artículo escrito por Andreas de Maria Campos, jefe de equipo de Asignación Activa Minorista y director de Investigación de asignación de Renta Variable en Allianz GI.

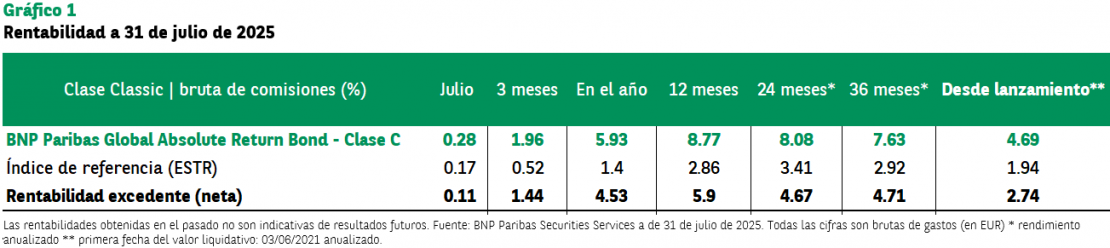

¿Pueden generarse retornos consistentes sin depender de un solo mercado y en un entorno de incertidumbre de tipos? El equipo que gestiona el BNP Paribas Global Absolute Return Bond expone en este análisis de qué manera el fondo volvió a responder afirmativamente en julio. Los expertos de la gestora explican su posicionamiento para captar valor y protegerse si los bancos centrales cambian de rumbo.

El fondo tiene un objetivo de rentabilidad de ESTR +2,5% anual (bruto de comisiones), busca preservar capital y limitar caídas.

Claves del mes: qué funcionó y qué no

Impulsores: posición en structured securities (incl. MBS de agencias de EE. UU.) y bonos locales emergentes (Colombia, Rumanía).

Lastres: la cartera de divisas (corta USD) y algunas estrategias de tipos (por ejemplo, flatteners en Australia, steepeners europeos).

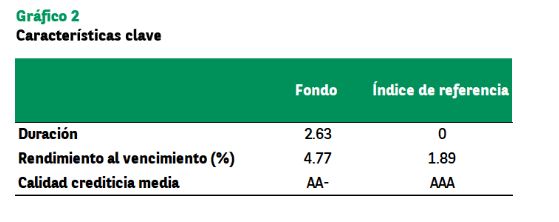

Contexto: la T-Note 10 años cerró 4,37% (+15 puntos básicos frente al mes de junio); la de 2 años, ~4 % (+24 puntos básicos). Duración del fondo: +2,63 años. Activos bajo gestión: 867 millones a cierre de agosto frente a 796 millones de euros a 31 julio 2025

Un ancla defensiva

El fondo busca preservar capital y limitar caídas a menos del -2,5% a 12 meses consecutivos. Se gestiona con duración baja/negativa flexible (en un rango de -3 a +3 años) para proteger la cartera ante subidas de tipos.

Diversificación en marcha

La estrategia emplea estrategias de renta fija global e invierte en distintos sectores y geografías para conseguir descorrelación. El objetivo es evitar la dependencia a un único tema y obtener una cartera diversificada y resiliente.

Utiliza derivados con flexibilidad y combina inputs cualitativos y cuantitativos para mejorar la relación rentabilidad/riesgo. El equipo favorece valores con elevada ratio de sharpe (retorno ajustado al riesgo). Las dos máximas del fondo son captar oportunidades y preservar el capital.

Perspectivas y posicionamiento

En el corto plazo creemos que la política monetaria en EE.UU. se mantendrá restrictiva, el consumo muestra señales de debilitamiento y el mercado laboral comienza a dar señales de debilitamiento. Esperamos menor crecimiento y entre dos o tres recortes por parte de la Fed hacia final de año para apoyar al mercado laboral y al crecimiento. Observamos un ciclo más profundo de recortes por parte del Banco de Inglaterra.

El fondo mantiene un posicionamiento defensivo, con sesgo a duración en Reino Unido y preferencia por los MBS frente al crédito investment grade (IG) y exposición selectiva a tipos locales de los mercados emergentes. En crédito europeo (IG/HY) se mantiene corto direccional por las elevadas valoraciones.

¿Por qué importa?

La cartera ofrece una solución diversificada, baja correlación con la renta fija tradicional y preservación de capital (objetivo de caída máxima a 12 meses consecutivos de -2,5%) en un entorno con spreads ajustados y riesgos geopolíticos. julio mostró resistencia. Su posicionamiento actual busca proteger en escenarios de crecimiento más débil y capturar carry donde hay valor.

En definitiva, está diseñado para ofrecer un recorrido de rentabilidad más suave en ciclos volátiles.Su enfoque global sin restriccionesle permite identificar las estrategias más atractivas, maximizar la diversificación y así explotar mejor la dispersión entre los distintos mercados de renta fija.

En una reunión reciente con un cliente, se planteó una pregunta habitual:

«Desdequeempecémicarreraoigolosargumentosalcistasafavordelosgestoresactivos,pero aún no ha sucedido. ¿Van a llegar a rendir más algún día los gestores activos?»

Seguramente se identifican con esta opinión muchos profesionales de inversión que empezaron sus carreras después de 2008. El mercado actual refleja este sentimiento: las estrategias pasivas ahora representan más de un 50% del mercado de renta variable estadounidense, un incremento importante con respecto a principios de la década de 2010, en que ascendían a menos de la mitad de ese nivel. En la práctica, el dominio de la gestión pasiva podría ser aún mayor si se incluyen los activos de las carteras de closet indexing (teóricamente fondos de gestión activa, pero que siguen muy de cerca un índice) y otras estrategias diseñadas con un tracking error mínimo.

¿Van a llegar a rendir más algún día los gestores activos? Si una acción vale más que mil palabras, entonces la respuesta colectiva del mercado general es que «no». Si fuera así, entonces se ha producido un cambio fundamental. El motivo debe ser uno de los dos siguientes: o bien ha habido una erosión permanente de las competencias de inversión, o bien las ineficiencias del mercado que antes espoleaban la gestión activa han desaparecido por completo.

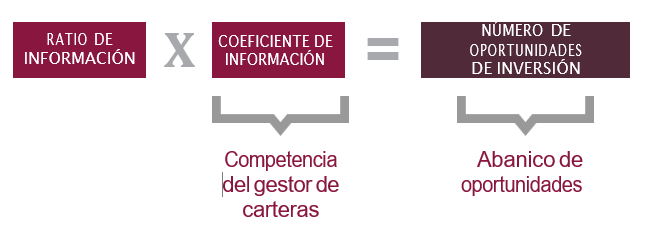

Qué es el alfa: competencias y amplitud

Para entender el alfa, hay que repasar el principio fundamental de la gestión activa. Este principio estipula que la ratio de información de un gestor (una medida del valor añadido) depende de su coeficiente de información (que representa su competencia) y la raíz cuadrada de las oportunidades de inversión (que representa el abanico de oportunidades). En pocas palabras, el alfa se genera por una combinación de la selección de valores y la variación en las rentabilidades de las acciones.

Erosión de las competencias o falta de amplitud del mercado

En términos históricos, las competencias de los gestores de carteras, como otras habilidades humanas, se regían por una distribución normal, con un rango de rentabilidades en torno a la media del mercado. Desde principios de los 2010, esta distribución pasó a estar cada vez más sesgada, con pocos gestores activos que superaran sistemáticamente sus índices de referencia. Los críticos suelen atribuir esto a una erosión estructural de las competencias, con el argumento de que los avances tecnológicos han eliminado las ventajas de información que antes tenían algunos.

Si bien este argumento parece plausible, ya que, sin duda, la tecnología ha propiciado que se pueda acceder mucho más fácilmente a información, creo que se trata más de una coincidencia, no de una relación causal. La información no es más que una agregación de datos o hechos. La sabiduría, el principal componente de las competencias de un gestor, es producto de la experiencia y de unos profundos conocimientos. Representa la capacidad de sintetizar, inferir y tomar unas buenas decisiones a partir de información agregada. Como dijo una vez el poeta inglés William Cowper: «El conocimiento es el alimento del alma, pero la sabiduría es el sabor». Aunque la brecha en materia de información se ha reducido y quizá incluso se ha cerrado, la brecha en materia de sabiduría sigue siendo notable. La capacidad de transformar conocimientos en información útil seguramente aún es amplia, a pesar de la rentabilidad dudosa de los gestores activos en los últimos 15 años.

Si no se debe a una erosión de las competencias, ¿podría ser por el abanico de oportunidades? La dispersión de las acciones o amplitud del mercado reviste un carácter cíclico. En vez de profundizar en gráficos que muestren unas medidas del riesgo idiosincrásico inferiores a lo normal o unos niveles elevados de correlación entre pares de acciones debido a factores externos, este concepto puede explorarse a través de una óptica más intuitiva, aunque tal vez poco convencional.

Los viajes en el espacio y la amplitud del mercado: un paralelismo notable

Pensemos en los astronautas en el espacio. En un entorno sin gravedad durante un periodo prolongado, sus músculos empiezan a atrofiarse; sus cuerpos requieren una carga y, sin ella, pierden densidad ósea. Los efectos de una atmósfera sin gravedad son tan serios que, cuando vuelven a la Tierra, hay que levantar y sacar a los astronautas de la cápsula de retorno, y luego tienen que seguir un entrenamiento intenso durante semanas para reparar los músculos atrofiados.

Los tipos de interés desempeñan un papel similar a la gravedad en la economía. Actúan como una resistencia a la carga, lo que crea disparidades de rentabilidad entre las empresas más aptas y las que lo son menos. Cuando la demanda de capital supera la oferta disponible, o cuando hay más prestatarios que ahorradores, el coste del capital aumenta y eleva el tipo al que se eliminan ideas de inversiones potenciales, por lo que se descartan los proyectos menos viables. Y a la inversa: cuando la oferta de ahorro supera la demanda de capital, los tipos de interés caen, lo que incrementa el atractivo de las distintas oportunidades de inversión. Esta dinámica ayuda a la sociedad a alcanzar un equilibrio al asignar el capital a los proyectos con una verdadera utilidad económica. Sin este mecanismo de resistencia, similar a la atrofia de los músculos en un entorno sin gravedad, el capital no se asigna de acuerdo con la utilidad que genera.

Si bien unos tipos de interés inferiores a la media durante la década de 2010 seguramente estaban justificados por un exceso de ahorro y una disminución de la demanda de capital productivo, los bancos centrales distorsionaron el tipo natural del mercado de capitales hasta unos mínimos históricos. Esto se vio aún más agravado por los billones de dólares de estímulos fiscales durante la pandemia. Este periodo en que no había fricciones, instaurado por los responsables de políticas, prolongó la vida de algunos proyectos de inversión y negocios que, de otro modo, se habrían considerado insostenibles o se habrían liquidado por completo. Esta prevención artificial de la resistencia y, por ende, de la pérdida de capital suprimió la amplitud del mercado, en nuestra opinión. Desde esta perspectiva, las tribulaciones de los gestores activos cualificados han sido cíclicas y, posiblemente, impuestas artificialmente.

Con la vista puesta en el futuro: vuelven las oportunidades

Si bien no disponemos de datos sobre el futuro, hay varios factores que apuntan a un posible cambio. Las empresas ahora se enfrentan a unos costes mucho más altos de la mano de obra, el capital y los bienes que en la década de 2010. Incluso si los bancos centrales tratan de socializar las pérdidas de capital con más bajadas de los tipos, los alarmantes déficits fiscales y la reactivación del mercado de renta fija podrían actuar como una nueva fuerza de gravedad esta vez.

Las cosas son muy distintas con respecto a los años 2010, y estos cambios comportarán unos resultados económicos y de explotación divergentes de las empresas. Las empresas que ofrezcan unos productos o servicios que los clientes realmente quieran y necesiten podrán capear mejor estos cambios subiendo los precios o ganando cuota de mercado. No obstante, las empresas cuyas ofertas pasen a ser obsoletas debido a los nuevos competidores y la inteligencia artificial se enfrentarán a una realidad distinta. Esta divergencia podría derivar en el aumento de la amplitud del mercado y podría alterar el sesgo actual en la rentabilidad de los gestores activos.

Artículo escrito por Robert M. Almeida, gestor de Carteras y estratega de Inversión Global en MFS Investment Management

Nuevo fichaje en la banca privada del grupo Santander. Miguel López se ha incorporado al equipo de Productos & Soluciones de Inversión en el área de Banca Privada como Product Specialist de Inversiones Alternativas.

Según ha podido saber Funds Society, su función va a ser asesorar a clientes Ultra High y High Net Worth en este tipo de soluciones.

En concreto, López se incorpora al equipo de Íñigo Gallastegui y Cristina Tejedor.

Llega desde Varianza, donde ha trabajado los últimos cinco años como responsable de selección de fondos. Según su perfil de LinkedIn, anteriormente durante más de tres años trabajó en Deutsche Bank, también seleccionando fondos, y previamente, en gestión de fondos de fondos en Allianz-Popular.

López estudió un grado en Análisis Económico por la Universidad Pablo de Olavide, de Sevilla, un Máster en Banca y Mercados Financieros por la Universidad Carlos III de Madrid; un Máster Universitario en Finanzas por la Universidad Pontificia Comillas ICAI-ICADE; y es Executive MBA Candidate 2027 por el IESE Business School. Además, es CFA Charterholder y CAIA Charterholder, según su perfil de LinkedIn.

El Banco Central Europeo (BCE) y el Banco Popular de China (PBC) han decidido prorrogar su acuerdo bilateral de «swap» de divisas euro-renminbi por tres años más, hasta el 8 de octubre de 2028. Las condiciones del acuerdo permanecen sin cambios.

El BCE y el PBC establecieron por primera vez este acuerdo bilateral de swap de divisas a tres años el 8 de octubre de 2013, con un tamaño máximo de 350.000 millones de CNY y 45.000 millones de euros. Posteriormente, se renovó en 2016, 2019 y 2022, cada vez por un nuevo periodo de tres años.

Desde la perspectiva del Eurosistema, el acuerdo actúa como un mecanismo de respaldo para hacer frente a posibles carencias repentinas y temporales de liquidez en CNY para los bancos del área del euro como consecuencia de disrupciones en el mercado del renminbi. Los mecanismos de provisión de liquidez contribuyen a la estabilidad financiera mundial. El acuerdo con el PBC es coherente con el elevado volumen de comercio e inversión bilaterales entre el área del euro y China.