Fidelity International ha presentado algunas importantes conclusiones sobre el grado de preparación para la jubilación de los inversores españoles, que transmiten un claro deseo de ahorrar más para el futuro.

La encuesta reveló que los inversores están dando pasos en la dirección adecuada con el fin de estar mejor preparados para la jubilación. Más del 53% de los inversores afirmó estar realizando aportaciones adicionales a sus planes de pensiones y el 57% también está decidiendo activamente cómo debe invertir su capital para cuando llegue dicho momento.

Fidelity International entrevistó a 1.000 inversores minoristas españoles en el marco de su Informe sobre el sentimiento de los inversores europeos, cuyo objetivo es tomar el pulso al comportamiento de los inversores en toda Europa.

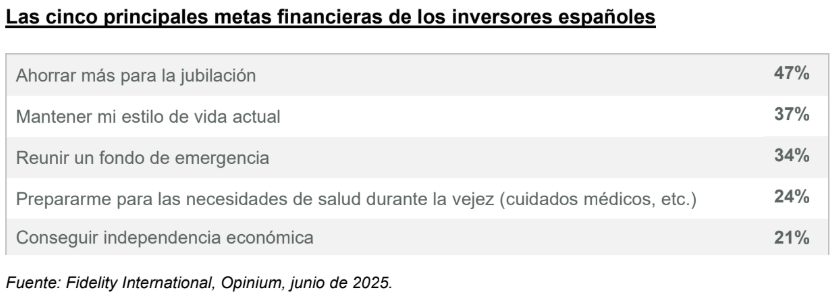

Cuando se analizan las principales metas financieras, la principal prioridad de los inversores españoles era ahorrar para la jubilación, debido quizá al hecho de que el 41% de los inversores temía no estar ahorrando lo suficiente para cuando llegue dicho momento. Mantener su estilo de vida actual se situó como su siguiente prioridad, seguida de reunir un fondo de emergencia para sufragar gastos inesperados.

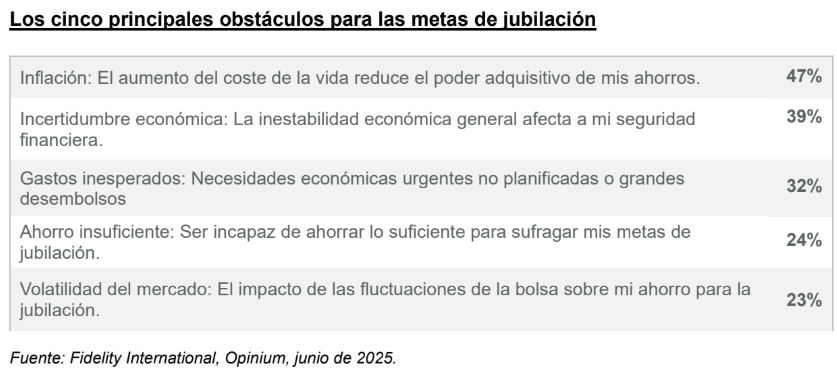

Al indagar sobre las posibles razones, los inversores identificaron la inflación como gran barrera para alcanzar las metas de jubilación. La incertidumbre económica era una gran preocupación, junto con los gastos no planificados e inesperados.

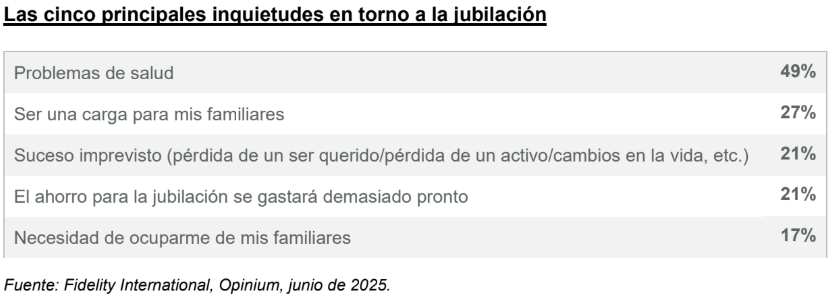

En conjunto, uno de cada cinco inversores españoles (21%) teme que su ahorro para la jubilación se consuma demasiado pronto, principalmente a causa de problemas de salud.

Oscar Esteban, responsable de Negocio para España y Portugal de Fidelity International, comentó: “Dado que a un porcentaje considerable de los inversores españoles les preocupa no estar ahorrando lo suficiente para la jubilación y que el sistema público de pensiones está tensionado, resulta alentador ver que están tomando activamente el control de su ahorro para la jubilación. Sin embargo, es evidente que hay que hacer más para apoyar y fomentar dicho ahorro, sobre todo teniendo en cuenta que el número de personas de 80 años o más está previsto que se triplique en 2050, de acuerdo con la Organización Mundial de la Salud*. La longevidad está aumentando, por lo que es importante pensar no solo en invertir para la jubilación, sino invertir en la jubilación, asegurando unos recursos suficientes a lo largo de una vida más longeva».

“Somos conscientes de que planificar la jubilación es una tarea compleja, debido a los cambios en las condiciones del mercado y factores locales como las regulaciones y las políticas en materia de pensiones. Por eso, Fidelity International sigue apostando firmemente por ayudar a los inversores a optimizar sus estrategias de ahorro para la jubilación. Mediante el suministro de análisis y soluciones, nuestro objetivo es capacitar a los inversores para lidiar con estas complejidades y prepararse para una jubilación segura desde el punto de vista financiero”, añadió.

* Fuente: Ageing and health, Organización Mundial de la Salud, 1 de octubre de 2024.

Mutuactivos SGIIC lanza al mercado Mutuafondo Vivienda Premium, FILPE, un fondo de inversión inmobiliaria pionero y con una doble finalidad: por un lado, dotar de liquidez a personas mayores de 65 años que posean como activo su vivienda habitual, la cual podrán transmitir al fondo y seguir viviendo en ella, y, por otro lado, permitirá a los inversores interesados ser partícipes de una cartera de activos inmobiliarios diversificados, en el ámbito residencial, con potencial de revalorización.

La inversión mínima en el fondo, creado bajo el formato FILPE (fondos de inversión a largo plazo europeos), es de 25.000 euros.

Hacer líquida la vivienda

El producto Vivienda Premium de Mutuactivos está dirigido a mayores de 65 años con vivienda en propiedad y que desean utilizar el ahorro acumulado en ella sin tener que dejar su domicilio, ya que pueden continuar ocupándola hasta su fallecimiento. En la actualidad, no existe ningún otro vehículo de esta naturaleza en el mercado.

Mutuactivos SGIIC pone en marcha este instrumento ante la necesidad detectada entre los mayores de 65 años de obtener ingresos adicionales con los que poder completar su pensión de jubilación. El 70% de los pensionistas sólo ingresa la pensión del Estado, cuya cuantía media ronda los 1.390 euros.

En concreto, el 65% ingresa menos de 1.300 euros al mes. Por su parte, el 95% de la población con más de 65 años tiene vivienda en propiedad, con lo que se trata de un activo susceptible de hacerse líquido para complementar la pensión.

Con este vehículo, el vendedor transmite la titularidad de la vivienda, que pasará a ser propiedad del fondo de inversión gestionado por Mutuactivos SGIIC, y podrá percibir el importe total pactado sin retención de saldos. En todo caso, la ganancia patrimonial para el vendedor estará exenta de tributación, siempre que sea mayor de 65 años y sea su vivienda habitual.

El precio de mercado al que el fondo de inversión gestionado por Mutuactivos adquirirá los inmuebles será establecido por una tasadora independiente registrada en el Banco de España. Sobre dicho precio se aplicará un descuento por la indisponibilidad de la vivienda, ya que el titular o titulares propietarios mantendrán el derecho a seguir viviendo en ella hasta su fallecimiento. El vendedor no tendrá que pagar ninguna renta por continuar viviendo en el inmueble, salvo los gastos ordinarios, las contribuciones e impuestos y los derivados de la conservación de la misma.

Inversión a través de un FILPE

Esta posibilidad que ofrece Mutuactivos para monetizar la propiedad de la vivienda y, al mismo tiempo, seguir viviendo en ella se vehiculiza a través del fondo de inversión Mutuafondo Vivienda Premium.

Se estructura a través del formato FILPE, un instrumento de inversión alternativa que permite la canalización de estrategias ilíquidas a largo plazo. Mutuactivos se convierte de este modo en la primera gestora española que pone en marcha un vehículo de este tipo, que permite invertir en activos reales y comercializarse entre inversores minoristas.

La cartera de este fondo de inversión estará compuesta por los inmuebles adquiridos, los cuales se rehabilitarán, en caso de considerarlo necesario, y se venderán, una vez se liberen y el fondo obtenga la propiedad plena de las viviendas.

Se trata de un producto financiero apropiado para diversificar carteras, con expectativas de rentabilidad superiores a las de los activos tradicionales (renta fija y renta variable) gracias a la revalorización de las viviendas. Ofrece diversificación y descorrelación con los mercados en un horizonte de inversión de largo plazo.

Más del 90% de las personas mayores de 65 años en España tienen una vivienda en propiedad, sin embargo, un pequeño porcentaje cuenta solo con liquidez para afrontar su jubilación con tranquilidad. Ante este escenario, la figura del asesor patrimonial tiene cada vez un papel más importante.

Ante el envejecimiento acelerado de la población y un sistema de pensiones cada vez más tensionado, el patrimonio inmobiliario se está posicionado como la nueva fuente de seguridad financiera para los mayores.

La principal incertidumbre es cómo convertir esa vivienda en liquidez sin tener que abandonarla. La respuesta está en soluciones como la nuda propiedad, la venta con alquiler vitalicio o las rentas temporales y vitalicias, modelos de licuación patrimonial que, pese a estar en auge, la nuda propiedad crece un 20% anual en España, siguen siendo desconocidos para muchas familias.

Desde Jubenial, portal de inversión inmobiliaria especializado en servicios inmobiliarios para la tercera edad, aseguran que el asesoramiento legal, fiscal y emocional es tan importante como la propia operación.

“Monetizar una vivienda es más que una operación inmobiliaria, es una decisión de vida”, explica Víctor Tostado, cofundador de Jubenial.

Su plataforma permite generar informes financieros y legales en menos de tres minutos, adaptados a cada situación. Esto ayuda a profesionales del sector (APIs, abogados, gestores patrimoniales) a explicar con claridad cada alternativa según edad, perfil y objetivos del cliente.

La historia de Asunción y Quique

Una de las historias que mejor ilustran este proceso es la de Asunción, de 84 años, y su hijo Quique, quienes no sabían que se podía vender una casa y seguir viviendo en ella. “Estábamos preocupados por los gastos, por cómo cuidarla… y conocer a Jubenial nos facilitó todo el proceso”, afirma Quique.

Gracias a un proceso de acompañamiento respetuoso y riguroso, Asunción logró obtener liquidez inmediata mediante una fórmula de venta con alquiler vitalicio, manteniendo su hogar, su tranquilidad y su independencia.

Según Víctor Tostado, la figura del asesor especializado será clave en los próximos años, ya que “cada vez más familias entienden que pueden transformar su patrimonio inmobiliario en bienestar sin perder el control de la vivienda. La clave está en hacerlo bien, con seguridad jurídica, acompañamiento profesional y sentido financiero. Por eso hemos creado una red de colaboradores y una plataforma profesional pensada para eso”.

El sector asegurador encara el último tramo del año en un contexto de cambios acelerados que transforman tanto la forma de relacionarse con los clientes como la organización interna de las compañías. La transformación digital y el impacto del cambio climático se perfilan como los factores que marcarán el rumbo de un mercado en el que las aseguradoras deben adaptarse con agilidad para seguir siendo competitivas.

Según Qaracter, consultora tecnológica española especializada en el sector financiero y asegurador, estos factores van a provocar una rápida evolución en las necesidades y preferencias de los clientes, cambios significativos en los equipos de las aseguradoras, así como posibles riesgos derivados del cambio climático.

Por ello, desde la compañía señalan que es fundamental que los negocios aseguradores estén al tanto de todas estas tendencias para poder elaborar estrategias bien fundamentadas y que respondan eficazmente a los retos que se ponen por delante.

Atención al cliente digitalizada y personalizada

Cada vez más, los clientes optan por soluciones digitales a la hora de realizar sus compras y contrataciones. Mientras que antes se acudía a las oficinas para conseguir un seguro, ahora incluso es la IA quien ofrece una respuesta inmediata a través de un chat automatizado. Los clientes están buscando facilidad, accesibilidad y comodidad, y las empresas aseguradoras deben tratar de adecuarse a lo que necesitan. Además, con la implementación del big data, también es posible ofrecer unos seguros mucho más innovadores y personalizados para adaptarse mejor a lo que buscan los clientes.

Nuevos talentos digitales

La transformación digital también ha permeado en los equipos de las aseguradoras y aunque los perfiles comerciales y de asistencia al cliente sigan siendo necesarios, ahora están apareciendo nuevos perfiles con más experiencia en el mundo digital, como expertos en IA o en ciberseguridad. Del mismo modo, la modalidad de trabajo también se ha vuelto más flexible y estas empresas deben ser capaces de ofrecer sistemas de trabajo híbridos o en remoto para atraer nuevo talento.

Retos del cambio climático

Este 2025 se han presenciado diversas catástrofes climáticas a nivel global y también a nivel nacional, como la Dana en Valencia o los incendios forestales tan difíciles de erradicar en el noroeste de la península. La Cámara Internacional de Comercio estima que los eventos climáticos extremos han costado 2 billones de dólares en la década 2014-2023. Es por ello que el sector asegurador juega un papel esencial ante los riesgos climáticos, ya que es el encargado de proteger a las familias frente a las numerosas pérdidas que pueden enfrentar y deberá adaptar su estrategia de negocio a las nuevas necesidades de sus clientes.

“Para que un negocio funcione es fundamental que sea muy consciente de los cambios que acontecen, los cuales parecen suceder cada vez de forma más rápida. Es por ello que el sector asegurador tiene también que permanecer atento a las nuevas tendencias y adaptar su modelo de negocio, su estrategia y sus equipos a estos retos que se proyectan para el último cuatrimestre de 2025”, destaca Enrique Galván, CEO de Qaracter.

Janus Henderson Investors ha publicado los resultados de su Encuesta a inversores 2025: ingresos y planificación para la jubilación, cuyo objetivo es comprender mejor cómo los inversores estadounidenses acomodados de 50 años o más se están preparando y gestionando sus ingresos para la jubilación. Casi tres cuartas partes de los encuestados (73%) están preocupados por el impacto de la reciente volatilidad del mercado en su capacidad para generar ingresos durante la jubilación, y el 50% afirma que comprueba sus cuentas de inversión con más frecuencia durante las fluctuaciones del mercado generadas por los anuncios arancelarios de abril de 2025.

A pesar de esta inquietud, el 36% de ellos no tomó ninguna medida en respuesta a la volatilidad del mercado de este año. Sin embargo, una proporción casi igual de inversores (34%) redujo el gasto en gastos discrecionales, el 25% retrasó una compra importante y el 22% añadió más activos a su fondo de emergencia.

«La corrección del mercado en abril de 2025 fue desconcertante para muchos inversores, ya que el índice S&P 500 cayó casi un 19% en un breve periodo de tiempo. Pero aquellos que mantuvieron el rumbo se vieron recompensados, ya que las acciones recuperaron sus pérdidas antes de finales de junio. Las rápidas fluctuaciones que han experimentado los mercados en lo que va de año refuerzan el papel fundamental de los asesores a la hora de ayudar a los clientes a ceñirse a un plan y gestionar sus emociones para evitar decisiones de inversión prematuras», afirmó Matt Sommer, director del Grupo de Consultoría Especializada de Janus Henderson.

La planificación de los ingresos para la jubilación ofrece una vía de diferenciación para los asesores

Casi dos tercios de los inversores encuestados (65%) afirman contar con un asesor financiero que les ofrece un servicio completo, y más de la mitad (54%) de los inversores asesorados afirman que la comunicación con sus asesores ha aumentado durante la volatilidad de este año. Cabe destacar que el 18 % de los inversores asesorados de 50 años o más no han recibido un plan de ingresos para la jubilación.

Sin embargo, cuando se les preguntó qué probabilidad tenían de recomendar a su asesor financiero a un amigo o colega que necesitara un plan de jubilación, en una escala del 0 (ninguna probabilidad de recomendarlo) al 10 (mucha probabilidad de recomendarlo), la puntuación media fue del 8,3%, lo que indica una alta probabilidad de recomendarlo.

«La planificación de la jubilación ofrece la oportunidad de desarrollar relaciones duraderas con los clientes, y los asesores que se especializan en ayudar a los inversores a generar ingresos adecuados durante la jubilación suelen tener un camino más claro hacia la diferenciación cuando se reúnen con clientes potenciales mayores y acaudalados», añadió Sommer.

La comodidad es lo más importante cuando se trata de planificar la jubilación

Las estrategias de flujo de caja para la jubilación preferidas por los inversores ponen de relieve la necesidad de mantener conversaciones más profundas con los clientes, ya que la mayoría de los jubiladosencuestados(57%)disponen de efectivo para cubrir un año o más de gastos. «La tranquilidad es claramente importante, como lo demuestra el hecho de que la mayoría de los encuestados tengan ahorrado en efectivo el equivalente a un año o más de gastos. Las estrategias de flujo de caja para la jubilación preferidas por los inversores también revelan una mentalidad que antepone la comodidad», recalcó Sommer.

Entre todos los inversores encuestados, la mayoría (60%) afirma haber realizado o tener previsto realizar inversiones en acciones que reparten dividendos para garantizar un flujo de caja adecuado durante la jubilación. La segunda inversión más popular para satisfacer las necesidades de flujo de caja previstas durante la jubilación son las rentas vitalicias, con un 54% de los encuestados que ha realizado o tiene previsto realizar esta inversión, seguida de las participaciones internacionales (44%).

La reticencia a consolidar cuentas crea oportunidades

La gran mayoría de los inversores acaudalados y de edad avanzada (89%) tiene cuentas de inversión en varias instituciones financieras, incluyendo un 33% que trabaja con dos proveedores, un 29% que trabaja con tres proveedores y un 27% que trabaja con cuatro o más proveedores. Cuando se les pregunta su opinión sobre la posibilidad de reducir el número de instituciones financieras con las que trabajan, dos tercios de los inversores acaudalados (67%) afirman que no ven la necesidad, y solo el 13% afirma que ha comenzado a reducir el número de proveedores.

«Para los jubilados, mantener cuentas de inversión en múltiples instituciones financieras a menudo dificulta el seguimiento de las entradas y salidas de efectivo. Este reto crea una oportunidad para que los asesores financieros desempeñen el papel de coordinadores, actuando como punto central de contacto y coordinadores entre todas las cuentas e instituciones», concluyó Sommer.

Franklin Templetonse complace en anunciar que el Franklin Lexington PE Secondaries Fund (FLEX-I), un subfondo de la gama Franklin Lexington Private Markets Fund SICAV SA domiciliada en Luxemburgo, ha superado los 1.200 millones de dólares en activos bajo gestión, tras su lanzamiento en marzo. Este logro demuestra la alta demanda internacional de private equity secundario en formato evergreen por inversores de APAC, EMEA, Canadá y Latinoamérica.

“Los fondos evergreen en mercados privados han experimentado un auge en Europa, impulsados por una creciente demanda por parte de los gestores de patrimonios y sus clientes. Con unas previsiones de mercado que apuntan a superar los 240.000 millones de euros en activos bajo gestión para finales de 2028, existe una enorme oportunidad aún sin explotar en los mercados privados para el canal de banca privada. La naturaleza flexible de la estructura de los fondos evergreen, que ofrecen oportunidades de inversión continuas y liquidez periódica, los convierte en una opción cada vez más atractiva para los inversores”, señala Matthew Harrison, Head of Americas (ex-US) Europe & UK.

Cogestionado por Franklin Templeton y Lexington Partners, FLEX-I está diseñado para clientes del segmento Wealth, cada vez más interesados en los mercados privados en busca de una mayor transparencia, accesibilidad y la posibilidad de obtener liquidez y retornos anticipados.

“Este hito demuestra el potencial de Franklin Templeton como socio de confianza dentro del canal de banca privada ante el proceso de democratización de los mercados privados. Estamos muy satisfechos de colaborar con nuestros socios que buscan nuevas formas de acceder a soluciones de inversión y mercado privados de manera innovadora y flexible”, comenta Javier Villegas, Head of Latin America and Iberia en Franklin Templeton.

Por su parte, George Szemere, Head of Alternatives EMEA Wealth Management, declara: “La potente combinación de la experiencia de Lexington y el alcance global de Franklin Templeton ha dado lugar a una estrategia evergreen de private equity innovadora y atractiva para el canal de banca privada internacional. La estrategia ha superado los 1.200 millones de dólares a nivel internacional, pero la cifra global, incluyendo el mercado estadounidense, asciende aproximadamente a 2.700 millones de dólares, lo que supone un avance clave en nuestra misión de facilitar el acceso a los mercados privados en el canal Wealth. Este es un logro muy relevante, en un momento en el que estamos desarrollando nuevas estrategias para este segmento”.

FLEX-I se lanzó durante una etapa de transformación para el sector de private equity, en la que inversores y asesores evaluaban la mejor forma de asignar capital entre las diferentes subestrategias del mercado Wealth. El aumento de fondos evergreen ha ampliado el universo de inversión, aportando ventajas diferenciales frente a los fondos tradicionales de private equity, al ofrecer mayorflexibilidad y la posibilidad de realizar reembolsosperiódicossinlock-up.

Asimismo, los fondos secundarios resultan especialmente adecuados para las estructuras evergreen debido a su diversificación de cartera, menor exposición al riesgo blind pool, generación anticipada de flujos de caja y una gestión optimizada del efecto del capital compuesto y la liquidez. Estos factores conforman una base robusta para una asignación evergreen en private equity.

El private equity secundario sigue despertando un gran interés, especialmente en formato evergreen. Esto se debe a las ventajas de esta clase de activo, como la amplia diversificación entre gestores de private equity, la resiliencia de los retornos durante las caídas de los mercados públicos y la posibilidad de realizar flujos de efectivo anticipados para apoyar oportunidades de reinversión y una mejor gestión de la liquidez. Seleccionar un gestor experimentado como Lexington, que ha atravesado múltiples ciclos de mercado y ha ofrecido un desempeño sólido de manera constante, es fundamental a la hora de construir una cartera de private equity en formato evergreen”, añade Jake Williams Global Co-Head of Alternatives Wealth Management Product.

Lexington es uno de los mayores gestores globales de fondos de private equity secundario y de coinversión. La firma fue pionera en el desarrollo del mercado secundario institucional hace más de 31 años y creó uno de los primeros programas independientes y discrecionales de coinversión hace 27 años. Los 26 socios de Lexington se encuentran entre los más experimentados y reconocidos del mercado secundario en la actualidad, con una media de 18 años trabajando juntos en la firma.

La creciente y especializada plataforma de alternativos de Franklin Templeton va más allá de las estrategias de inversión tradicionales. Los gestores especializados de la firma, cada uno con una profunda experiencia en su ámbito, ofrecen una amplia gama de capacidades de activos alternativos que incluyen private equity secundario y coinversiones (Lexington), crédito privado (Benefit Street Partners y Alcentra), inmobiliario (Clarion Partners), así como estrategias de hedge funds, venture capital y activos digitales. A 30 de junio de 2025, Franklin Templeton gestiona 254.000 millones de dólares en activos alternativos.

BNP Paribas Asset Management ha anunciado el lanzamiento de una nueva familia de ETFs activos denominada BNP Paribas Easy Alpha Enhanced, que incluye estrategias de renta variable y renta fija. Estos fondos aplican un enfoque sistemático multifactorial en la selección de títulos, con niveles reducidos de error de seguimiento, y tienen como objetivo superar la rentabilidad de sus índices de referencia. Actualmente, cuatro de estos ETF ya cotizan en Euronext Paris, y la próxima semana se espera que la familia completa de seis fondos esté disponible en Deutsche Börse Xetra.

Los nuevos ETFs ofrecen exposición a los principales mercados de renta variable y deuda corporativa en regiones como Estados Unidos, Europa y a nivel global. Incorporan factores de inversión como valor, calidad, tendencia y bajoriesgo, seleccionando los títulos de manera sistemática para generar alfa a medio plazo y optimizar la rentabilidad ajustada al riesgo. Además, estos fondos están clasificados como artículo 8 según el Reglamento Europeo de Divulgación de Finanzas Sostenibles (SFDR).

«Hoy lanzamos una nueva familia de ETFs activos que aprovechan la trayectoria de nuestros equipos cuantitativos. La familia Alpha Enhanced busca ofrecer un error de seguimiento significativamente más bajo que el de otras estrategias tradicionales. Estos nuevos productos ponen de manifiesto nuestro objetivo de ir ampliando la oferta de ETF para atender a las necesidades de nuestros clientes en España y Portugal», explica Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal.

Por su parte, Olivier Laplénie, director de gestión cuantitativa de BNP Paribas Asset Management, recalca: «No perseguimos la generación de alfa: la creamos. Nuestra plataforma de ETF se basa en la tecnología y la competencia cuantitativa para ofrecer a los inversores soluciones innovadoras que permitan satisfacer sus crecientes necesidades. Pensamos que la inversión multifactorial constituye una estrategia muy eficaz para generar alfa con un error de seguimiento reducido, lo que la hace especialmente adecuada para ofrecer soluciones mejoradas que persiguen una óptima rentabilidad ajustada al riesgo. Puede resultar atractiva tanto para los inversores pasivos que desean aumentar su generación de alfa, como para los inversores activos que buscan productos con control del riesgo».

Foto cedidaMorten Astrup y Morten Venold, fundador y CIO / lead PM de Storm Capital Management respectivamente

La gestora española ACCI ha firmado un acuerdo con la gestora noruega Storm Capital Management para distribuir su estrategia flagship de rentafijaStorm Bond Fund, fondo UCITS de high yield nórdico de corta duración domiciliado en Luxemburgo. Storm fue fundada en 2006 por Morten Astrup quien cuenta con más de 30 años de experiencia en la gestión de activos.

Sobre este vehículo concreto explican que Storm Bond Fund es un fondo UCITS Artículo 8 SFDR lanzado en 2008, con una rentabilidad media anualizada en EUR del 8.9% en los últimos 5 años. Cuenta con más de 900 millones euros bajo gestión, invirtiendo en emisiones a corto plazo de bonos corporativos high yield de la región nórdica (Noruega, Finlandia, Suecia y Dinamarca), un mercado con un tamaño de más de 119.000 millones de euros. La cartera está compuesta por unos 60 emisores de diferentes sectores, con una duración entre 0,5 y 2 años, con baja sensibilidad a la fluctuación de tipos ya que adicionalmente la mayoría de emisiones son a tipo flotante.

Es un fondotraspasable, que cuenta con clases cubiertas en euros y dólares, entre otras, y está disponible Allfunds y próximamente en Inversis. El fondo viene batiendo ampliamente y de forma consistente a los principales índices de referencia de high yield de Europa, EE.UU. y Asia. Sus principales gestores, Morten Astrup y Morten Venold, son de los pocos gestores de Europa que llevan desde Julio de 2022 consiguiendo la clasificación AAA de Citywire de forma consecutiva (más de 38 meses).

Los pilares de su sólido y consistente rendimiento se basan en la identificación cuidadosa de emisoresconun rating medio de BB+ con capacidad de generación de caja y servicio de la deuda, manejando la duración y la distribución sectorial de forma activa. Adicionalmente, una importante parte de la cartera son emisiones con colateral, lo cual aporta un mayor grado de protección.

ACCI distribuirá el fondo entre su base de clientes institucional de Iberia y Latinoamérica. Este es el séptimo acuerdo de distribución que firma ACCI, uniéndose a los ya existentes con las gestoras BlueBox AM (BlueBox Technology Fund y BlueBox Precision Medicice Fund), Colville Capital Partners (Silver Autonomie Fund), Sifter (Sifter Global Fund), Fortune Financial Strategies (MontLake Fixed Income), Palatine AM (Europe Sustainable Employment Fund) y Tata Asset Management (Tata India Equity).

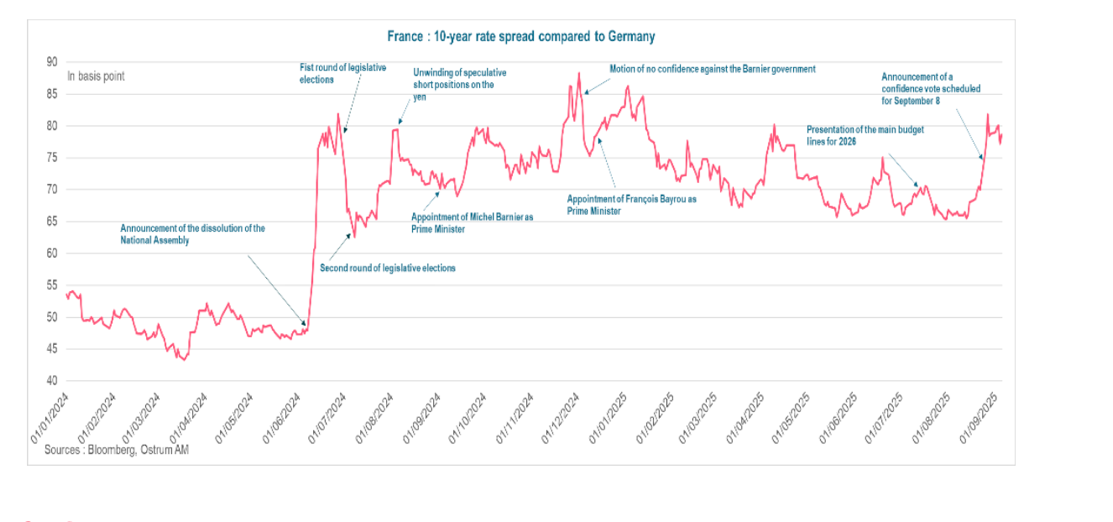

El primer ministro francés, François Bayrou, se lo ha jugado todo a una sola carta -a través de una cuestión de confianza- y ha perdido. Según los expertos, Francia se adentra en una nueva crisis política que arranca con la necesidad de hacer frente a un ajuste fiscal de 44.000 millones de euros. Aunque este escenario ya había sido anticipado por algunos inversores, los próximos días serán determinantes para evaluar la capacidad del país de estabilizar su panorama político y tranquilizar a los mercados respecto a su trayectoria presupuestaria.

“La alternativa preferida por el presidente Macron es ahora el rápido nombramiento de un nuevo primer ministro, que intentará alcanzar un acuerdo en las tensas negociaciones presupuestarias. Las elecciones anticipadas siguen siendo una posibilidad si esto no funciona. En cualquier caso, los acontecimientos actuales reflejan un reto con un margen limitado para una solución sencilla: gobiernos frágiles en medio de un panorama político fragmentado. Así, la incertidumbre sigue siendo elevada, aunque no esperamos que los mercados de bonos se descarrilen a partir de aquí”, comenta Dario Messi, jefe de Análisis de Renta Fija en Julius Baer.

Los expertos coinciden en que el caos de la política francesa sí añade más volatilidad. Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management, ve probable que los diferenciales se mantengan amplios, con episodios de cierre de posiciones cortas; sin embargo, la inestabilidad política ha llegado para quedarse, sin duda. “Macron probablemente se apresurará a encontrar un nuevo primer ministro como primera reacción, antes de considerar convocar nuevas elecciones parlamentarias. La situación es muy cambiante y la forma en que se desarrollen los acontecimientos probablemente dictará el tono del mercado en los próximos días. Hasta ahora, la reacción del mercado ha sido bastante contenida, pero tenemos en cuenta las huelgas programadas para el miércoles y el riesgo inminente de una posible rebaja de calificación. Mientras tanto, Francia aún necesita aprobar un presupuesto”, comenta Goves.

Impacto contenido

Según Raphaël Thuin, Head of Capital Markets Strategies en Tikehau Capital, por ahora, el impacto económico es desigual. “Las empresas del CAC 40, en su mayoría multinacionales, exportadoras y con bajos niveles de endeudamiento, parecen relativamente protegidas frente a las turbulencias políticas y la subida de los tipos de interés. Su limitada exposición a la contratación pública reduce su sensibilidad ante los vaivenes presupuestarios. Además, el exceso de ahorro privado en Francia sigue financiando parte de los déficits, lo que mitiga las vulnerabilidades externas”, apunta.

Sin embargo, reconoce que surgen dos focos de atención: “A corto plazo, la fiscalidad empresarial podría convertirse en una cuestión crítica, ya que varios partidos contemplan reformas específicas. A largo plazo, la inestabilidad política y los déficits crónicos podrían erosionar gradualmente la confianza de los inversores, la inversión privada y la atractividad del país. Esta evolución podría terminar pesando sobre el consumo y el crecimiento económico”.

Michael Browne, Global Investment Strategist del Franklin Templeton Institute, recuerda que Francia cuenta con el respaldo de la UE, del BCE y del euro, y no va a ninguna parte. “Su sistema financiero es sólido. Cierto es que es el único país de Europa donde los diferenciales se han ampliado frente a Alemania, pero solo en 80 puntos básicos. No habrá crisis de divisas ni de financiación. Así que, quienquiera que asuma el cargo no importará. No se espera de él que logre nada. Simplemente, capear la situación hasta 2027 y confiar en que la mejora económica en Europa, impulsada por el canciller alemán Mertz, genere suficiente crecimiento para compensar el riesgo de llevar dos años sin presupuestos nuevos. El mercado de bonos se muestra tranquilo, mientras que la renta variable ha sufrido, no tanto por las dificultades políticas como por la debilidad en las ventas de bienes de lujo. Un gobierno operativo es, claramente, un lujo que a Francia no se le permitirá; y cuando lo tenga, en 2027, los mercados estarán preparados con su veredicto”, argumenta Browne.

La prima de riesgo de Francia

En un contexto de déficits persistentes y aumento de los tipos de interés, Thuin considera que la cuestión de la prima de riesgo asociada a Francia sigue siendo clave. “Aunque varía según la clase de activo, actualmente parece ofrecer una remuneración escasa si se tienen en cuenta las tensiones políticas y presupuestarias. El principal canal de transmisión del riesgo sigue siendo el de los tipos de interés, en un entorno internacional marcado por el incremento generalizado de los costes de financiación”, explica.

Según el experto de Julius Baer, la prima política ya se refleja en los precios de los activos. “Antes de la votación de confianza, el diferencial entre los bonos gubernamentales a 10 años de Alemania y Francia volvió a acercarse a los 80 puntos básicos, tras haberse mantenido ya elevado durante algún tiempo en comparación con otros países de la eurozona. Aunque los déficits primarios se consideran insostenibles, creemos que la capacidad actual de Francia para afrontar su deuda sigue siendo relativamente alta, dado que el país se benefició durante un largo período de unos costes de financiación excepcionalmente bajos. En otras palabras, unas elecciones anticipadas (o, en el peor de los casos, la dimisión de Macron) podrían llevar a un mayor ensanchamiento de los diferenciales, pero esperamos que el impacto sea limitado en magnitud y no anticipamos que los mercados de bonos se descarrilen a partir de aquí”, señala.

“El riesgo de una nueva disolución de la Asamblea Nacional nos parece el más elevado, lo que daría lugar a una ampliación del diferencial entre los tipos franceses a 10 años y los de Alemania. En este caso, las tensiones sobre los diferenciales de los países periféricos deberían ser más limitadas, no justificando una intervención del BCE. En el escenario extremo de la renuncia del presidente Emmanuel Macron, el diferencial francés superaría con creces los 100 puntos básicos, justificando una intervención del BCE para limitar el contagio”, señala Aline Goupil-Raguénès, estratega de mercados de desarrollados de Ostrum AM (Natixis IM), a la hora de hablar de posibles escenarios.

Esta dinámica forma parte de una tendencia global, donde la inflación y las dudas sobre la sostenibilidad de los déficits públicos ejercen presión al alza sobre los tipos. Los expertos de las gestoras reconocen que Francia no es un caso aislado, pero su inestabilidad política podría agravar su posición frente a socios más estables.

“El BCE podría intervenir solo en caso de tensiones significativas sobre las tasas que podrían generar un riesgo para la estabilidad financiera o para la transmisión de la política monetaria, que actualmente no es el caso. Y podría intervenir en caso de dimisión del presidente para limitar las tensiones sobre los diferenciales de los países periféricos relacionados con los efectos del contagio. Podría activar el TPI. Anunciado en julio de 2022 y nunca utilizado, su objetivo es «combatir las dinámicas de mercado desordenadas que suponen una seria amenaza para la transmisión de la política monetaria dentro de la Eurozona”, añade el estratega de Ostrum AM.

Posibles escenarios

Por delante, Francia tiene tres posibles opciones: el nombramiento de un nuevo primer ministro, la disolución de la Asamblea Nacional y la convocatoria de nuevas elecciones, o la dimisión de su presidente, Emmanuel Macron. Según Goupil-Raguénès, el escenario más probable es la disolución de la Asamblea Nacional dada la imposibilidad de encontrar un nuevo primer ministro capaz de ampliar el apoyo del gobierno en la Asamblea.

“Tendrían que celebrarse nuevas elecciones legislativas anticipadas dentro de los 20 a 40 días siguientes la disolución. Es probable que el resultado conduzca una vez más a una Asamblea Nacional muy dividida con un probable aumento de escaños ganados por la extrema derecha, según las últimas encuestas, aunque no tendrían mayoría. El riesgo de inestabilidad social, ya presente con los movimientos sociales planificados el 10 y 18 de septiembre, sería mayor. La incertidumbre aumentaría con el riesgo de un ajuste presupuestario insuficiente que podría mantener el déficit elevado y daría lugar a un aumento de la relación deuda pública/PIB. El riesgo de confrontación con Bruselas aumentaría”, añade.

Para equipo de multiactivos en Edmond de Rothschild AM, sea cual sea el resultado de la actual crisis política, la probabilidad de una reforma significativa de las finanzas públicas seguirá siendo baja, “hasta tal punto que los propios mercados financieros parecen resignados y podrían conformarse con un escenario en el que el déficit presupuestario no se deteriore aún más”.

Sin embargo, considera que aunque no es catastrófica, la situación es preocupante, ya que Francia se desmarca del resto de la zona euro con el mayor déficit presupuestario y una deuda pública en trayectoria ascendente (113% en 2024 y 117% previsto en 2025). “Este deterioro de los saldos presupuestarios se explica principalmente por la disminución de los ingresos fiscales debido a las rebajas fiscales concedidas a los hogares (-1,6 puntos desde 2017) y a las empresas (-0,8 puntos), que no se ha visto compensada por una reducción del gasto público (que ha vuelto a los niveles de 2017 tras el pico de la pandemia). Aunque muchos partidos coinciden en la necesidad de reducir el gasto público, que actualmente representa el 57% del PIB (frente al 50% de media en la eurozona), sigue siendo difícil encontrar una mayoría para adoptar medidas que sitúen el déficit primario por debajo del nivel de estabilización de la deuda”, explica. Y añade que lo lógico es que se mantenga el statu quo, a menos que se intensifique la presión de la Comisión Europea y, especialmente, de los mercados financieros, en cuyo caso habrá que tomar decisiones más difíciles, probablemente tras las nuevas elecciones legislativas o presidenciales.

Por último, Alex Everett, director senior de Inversiones en Aberdeen Investments, recuerda que mientras la situación se resuelve políticamente, la necesidad financiera imperiosa es aprobar un presupuesto prudente que reduzca el déficit, por improbable que parezca. “En este momento, hasta una pequeña reducción sería mejor que nada. La confianza en la economía francesa ya se encuentra en un nivel bajo, y cuanto más se prolongue esta situación, mayor será el problema. Está claro que el atolladero político de Francia no se resolverá este año, y quizá no lo haga hasta las elecciones presidenciales de 2027. Es probable que esto mantenga elevados los diferenciales de los bonos del Estado francés, conocidos como OAT (Obligations assimilables du Trésor), al menos en torno a los niveles actuales, durante los próximos meses. Seguimos apostando por posiciones cortas en OAT frente a sus homólogos”, concluye Everett.

MdF Family Partners es una compañía de asesoramiento patrimonial fundada en 2008, que cuenta con la independencia como pilar fundamental. «La independencia radical es el principal signo de nuestro ADN. Significa que todas las decisiones sobre la propuesta de valor a los clientes y la estrategia empresarial tienen como única misión el mejor interés del cliente», explica Daniel de Fernando, Managing Partner, en una entrevista exclusiva con Funds Society.

El experto, que participará en el Funds Society Leaders Summit, que se celebrará el próximo 10 de septiembre en Madrid, explica en qué aspectos se materializa esa independencia: «No tenemos producto propio, devolvemos todo tipo de retrocesión o ventaja de cualquier proveedor a los clientes, nuestro esquema de remuneración no está afectado por nuestras recomendaciones, el asesoramiento es nuestra única y exclusiva actividad y nuestra única fuente de ingresos, elaboramos nuestro propio análisis para no depender de terceros y finalmente tenemos un capital 100% controlado por los ejecutivos y consejeros, de manera que no hay interferencia externa en objetivos comerciales. Nuestra independencia añade valor. Y hay un último dato: los socios fundadores no vamos a vender nunca la compañía. Solo podrán hacerlo los hijos de nuestros nietos. Esto garantiza la independencia absoluta, la ausencia de sesgo y la retención de un talento estable, que es algo que las familias aprecian y mucho más ahora que hay tanto baile de fichajes», explica.

«Cuando empezamos hace casi veinte años nos aseguraban que la gente con elevado patrimonio jamás pagaría por asesoramiento; hoy nos alegramos de ver que ya no resulta tan extraño y de hecho resulta muy valorado»

La entidad lleva casi dos décadas en el mercado, con un balance muy positivo y una propuesta de valor cada vez más apreciada: «Cuando empezamos hace casi veinte años esto sonaba extraño, y muchísima gente (incluidos los grandes financieros) nos aseguraban que la gente con elevado patrimonio jamás pagaría por asesoramiento porque consideran que no lo necesitan y en todo caso es algo gratuito. Hoy nos alegramos de ver cómo es algo que ya no resulta tan extraño y de hecho resulta muy valorado por muchos de ellos. También la regulación ha ido en ese sentido, aunque en este punto he de decir que los legisladores no entienden bien la industria y la normativa es en muchos casos ineficiente, por decir algo suave», explica De Fernando.

MdF Family Partners asesora a más de 150 familias con más de 20.000 millones de dólares bajo supervisión, cuenta con oficinas en Madrid, Barcelona, Nueva York (a través de WE), Miami (WE) y Londres (a través de WREN) y con un equipo de más de 100 profesionales. Pero, a pesar de todo ese alcance, no se marcan objetivos específicos de crecimiento para los próximos años: «No nos marcamos objetivos de crecimiento porque nuestra prioridad es la excelencia en el servicio y como somos nuestros propios dueños nadie nos exige nada, más allá de los clientes. Hemos tenido una trayectoria de crecimiento moderado pero constante en el tiempo, y espero que siga siendo así», explica el socio. Eso sí, reconoce que «la alianza está dispuesta a seguir creciendo en nuevos mercados, pero solo donde encontremos los socios adecuados, como nos sucedió en Reino Unido».

«Desde la alianza estamos siempre abiertos a explorar nuevos mercados donde podamos aportar valor añadido a los clientes, si bien lo más importante serían los nuevos socios. Nuestro negocio es un negocio de personas y ahí no nos podemos confundir. Deben de ser personas con amplia experiencia, de absoluta honestidad y que compartan todos nuestros principios y valores, así como nuestra propuesta de valor», añade.

Asesoramiento global a las familias, con gran potencial y retos

La entidad viene dando un solo servicio a sus clientes: el asesoramiento global a las familias en la gestión integral de su patrimonio. Este asesoramiento para cada familia se concreta en múltiples actividades, explica el experto.

De Fernando se muestra convencido de que la oportunidad para que entidades como la suya sigan creciendo es «excelente y lo seguirá siendo» en España. «La plena independencia, junto a la experiencia y excelencia en un servicio global es sin duda una propuesta muy apreciada y valorada. Desde el inicio pensamos que la cadena de valor de los wealth managers debería romperse en sus diferentes componentes (asesoramiento, gestión, intermediación, custodia y acceso a productos), y los clientes buscar entidades diferentes para cada uno de esos componentes. Esto supone una transformación de la industria, que está solo en su fase inicial. Para todos esos servicios existe una amplia oferta, pero asesores realmente independientes y con capacidad y experiencia no hay tantos, aunque muchos lo pongan en su publicidad», afirma De Fernando.

«La cadena de valor de los wealth managers debería romperse en sus diferentes componentes (asesoramiento, gestión, intermediación, custodia y acceso a productos), y los clientes buscar entidades diferentes para cada uno; esto supone una transformación de la industria, que está solo en su fase inicial. Para todos esos servicios existe una amplia oferta, pero asesores realmente independientes no hay tantos»

En su opinión, también habrá retos que afrontar en el camino: «Vamos a un contexto en el que las rentabilidades reales de todos los activos serán inferiores a lo que han sido durante los últimos quince o veinte años, que son en los que han operado la mayoría de los agentes y clientes, lo que hará el entorno mucho más complicado. Por supuesto será necesario seguir innovando en todos los aspectos y manteniendo talento de la máxima competencia y fuertes valores. Este es el reto en el que creo que estamos al máximo nivel de exigencia. Trabajamos con familias que saben valorarlo».

Sin embargo, la búsqueda de instrumentos menos costosos, como los ETFs, para ganar eficiencia en las carteras en un entorno con márgenes decrecientes, no es algo que tengan que afrontar ahora, puesto que siempre han actuado con una forma de cobro explícito y asesoramiento considerando los costes. «Al no vender nada no necesitamos buscar nuevos productos de mayores márgenes. Desde siempre los EFTs y otros productos análogos han sido parte de nuestras recomendaciones», indica.

Son herramientas con las que buscan la beta, pues el alfa lo encuentran en otros instrumentos: «Y no solo en instrumentos. La búsqueda de alfa es uno de los pilares básicos de nuestra tarea, ya sea en la distribución de activos, en mercados, divisas o en gestores de diferentes activos. La hemos buscado y la hemos encontrado. Por eso hemos crecido gracias al boca a boca», explica.

Y también en los mercados alternativos y privados: «Desde el inicio hemos sido grandes creyentes en los activos privados, aunque su utilización requiere de una gestión de riesgos específica e importante, y no son para todos los clientes ni por supuesto en las mismas cantidades ni proporciones. Los alternativos ilíquidos también juegan un papel, si bien no necesariamente el que le asigna la industria. Para nosotros no son una clase de activo en la que haya que invertir, sino una fuente adicional de rentabilidad y diversificación en nichos y con gestores muy específicos», afirma De Fernando.

Su postura con respecto a la regulación, otro reto, que se está simplificando actualmente, es mixta: «De un lado la regulación nos ha dado la razón: no se puede engañar al cliente o disimular lo que se cobra. Por otro lado, su exceso es un problema. Es sin duda uno de los mayores con los que nos encontramos. Hay una elevada sobre regulación con los costes que conlleva y la atención que requiere, cuando parte de las exigencias son innecesarias, inútiles o constituyen duplicidades».

Un deseo a cinco años

Preguntado por un deseo para la industria en los próximos cinco años, De Fernando habla de transparencia y critica falsedades: «Me gustaría que fuera una industria de gran desarrollo, especializada y con mucha más transparencia. Vemos muchos agentes que utilizan términos amables, como “family offices” para vender productos. Vemos también a entidades supuestamente independientes calificándose de tales, cuando es evidente que no lo son. También a gente sin escrúpulos que se intenta aprovechar del dinero de otros», advierte.