Foto cedidaMiguel Ángel Santacruz de Val, nuevo miembro del equipo de Banca Privada y Wealth Management de Deutsche Bank España, en Aragón.

Deutsche Bank España ha reforzado su equipo de Banca Privada y Wealth Management en Aragón con la incorporación de Miguel Ángel Santacruz de Val, economista con más de 25 años de trayectoria en banca privada, asesoramiento financiero y gestión patrimonial. Santacruz reportará directamente a José Antonio Altabás, responsable del equipo de Banca Privada y Wealth Management en Zaragoza.

A raíz de este nombramiento, Altabás ha señalado que “la llegada de Miguel Ángel Santacruz refuerza nuestro equipo en Zaragoza y consolida la apuesta de Deutsche Bank por seguir desarrollando el negocio de Banca Privada y Wealth Management en Aragón, una región clave donde nos posicionamos como el banco de referencia para los altos patrimonios y las familias empresarias aragonesas”.

Antes de su incorporación a Deutsche Bank, donde ya trabajó en su primera etapa profesional, Santacruz era director de Banca Patrimonial en Banca March Aragón. Anteriormente, desarrolló su carrera profesional en entidades como Citibank, BNP Paribas Fortis, Caixa Bank o Banesto. A lo largo de su trayectoria, ha gestionado grandes patrimonios con un enfoque estratégico hacia las familias empresarias y clientes institucionales. Miguel Ángel es licenciado en Ciencias Económicas y Empresariales por la Universidad de Zaragoza, cuenta con formación internacional en la escuela de negocios EDHEC (Francia) y programas ejecutivos en ESADE.

Presencia en Aragón

Con esta incorporación, el equipo de Banca Privada y Wealth Management de Deutsche Bank en Zaragoza alcanza los 7 profesionales. Y, a nivel nacional, Deutsche Bank cuenta con más de 120 banqueros privados y un equipo de más de 2.300 profesionales en España, posicionándose como uno de los principales actores en la gestión de grandes patrimonios.

La entidad cuenta con presencia en la región desde hace más de 30 años. En 2023, Deutsche Bank inauguró en el centro de Zaragoza un nuevo modelo de oficina más amplia y moderna, que integra en un espacio de 900 metros cuadrados todos los servicios de operativa bancaria, asesoramiento financiero y patrimonial para clientes particulares y empresas.

La firma española de value investing Horos Asset Management incorpora a Juan Luis Fresneda a su equipo de gestión. Su llegada refuerza el compromiso de la firma con la calidad de su estrategia de selección de activos, ya que se integrará en el equipo compuesto por Javier Ruiz, Alejandro Martín y Miguel Rodríguez, fortaleciendo el modelo de toma de decisiones mancomunadas que caracteriza a la firma value y que ha permitido a sus productos obtener numerosos reconocimientos.

Con la llegada de Fresneda, la gestora española, que ha crecido un 90% en los últimos doce meses, gana flexibilidad para continuar expandiéndose en el futuro y para explorar la creación de nuevos productos que complementen su oferta actual, compuesta por dos fondos de inversión —Horos Value Iberia y Horos Value Internacional—, un plan de pensiones —Horos Internacional PP— y dos planes de empleo —Horos Internacional Empleo y Horos Internacional Autónomos—.

“Estamos encantados de darle la bienvenida al equipo y su llegada supone un paso adelante en nuestra estrategia. Conocemos a Juan Luis desde hace años y creemos firmemente que su dilatada experiencia profesional y criterio permitirá a Horos Asset Management seguir creciendo e impulsando su posición como gestora independiente de referencia”, ha señalado José María Concejo, CEO y socio de Horos AM.

Por su parte, Juan Luis Fresneda ha señalado su satisfacción por la oportunidad de formar parte de Horos Asset Management: “Estoy muy contento de unirme a una gestora como Horos AM, referente del value investing en España y en pleno crecimiento. Tengo muchas ganas de empujar la expansión de una firma totalmente independiente, que se ha ganado el reconocimiento público por la calidad de su modelo de gestión”.

Según la firma, este fichaje se enmarca en un momento de expansión. Hasta el 30 de agosto de 2025, la gestora registró 66 millones de euros en entradas netas, frente a los 15,5 millones del mismo periodo de 2024, con una media mensual de captaciones de 8 millones de euros.

Por vehículos, destacó el crecimiento del fondo Horos Value Internacional, 5 estrellas Morningstar, con flujos de entrada entre enero y agosto de 51 millones de euros, y los planes de pensiones, que registraron un incremento patrimonial de 11 millones de euros.

Dilatada experiencia

Fresneda cuenta con cerca de 15 años de experiencia en gestión de activos. Hasta su llegada a Horos Asset Management era el responsable de inversiones en renta variable en España para Generali. Anteriormente, ocupó el cargo de responsable de inversiones de Grupo PSN, donde previamente había trabajado como analista y gestor de fondos de pensiones de renta variable, mixtos y deuda. Asimismo, ha desarrollado parte de su trayectoria profesional en Banco Sabadell, en el área de distribución institucional de renta fija. Es licenciado en Administración y Dirección de Empresas por la Universidad Pablo de Olavide y cuenta con un Máster en Bolsa y Mercados Financieros en el IEB. Paralelamente a su actividad corporativa, Fresneda ejerce como profesor en la Universidad Francisco Marroquín y es fundador del blog de inversión Cocoa Beans Podcast.

Foto cedidaCarlota Rico, Sales Manager de Iberia en Janus Henderson.

Janus Henderson ha anunciado el nombramiento de Carlota Rico Sirventcomo Sales Manager para Iberia. Según explica la gestora, esta nueva incorporación refuerza el compromiso de la firma con los clientes de la región buscando profundizar en las relaciones con los mismos. Rico se une a Janus Henderson procedente de Santander Asset Management, donde trabajó durante siete años en diversos puestos, el más reciente como Senior Institutional Sales.

La gestora explica que Rico trabajará en la oficina de Madrid y reportará a Juan Fierro, Associate Director para Iberia. Además, señala que este nombramiento se produce en un momento clave,a las puertas de la celebracióndel Madrid Investment Summit 2025, su emblemática conferencia para clientes que se celebrará los días 29 y 30 de septiembre.

El foro reunirá a más de 150 clientes de España y de distintos mercados internacionales. Se une a un equipo local de cinco personas, con el apoyo de recursos centralizados en los ámbitos de servicio al cliente, marketing, estrategia y construcción de carteras.

Tras este nombramiento, Martina Álvarez, directora para Iberia en Janus Henderson, ha declarado: «Estamos encantados de dar la bienvenida a Carlota al equipo. Su experiencia y energía serán fundamentales para impulsar nuestras ambiciones de crecimiento en Iberia. El momento de su nombramiento pone de relieve nuestra inversión estratégica en la región y nuestro compromiso de ofrecer resultados excepcionales a nuestros clientes. Asimismo, refleja nuestrocompromiso constante con eltalento para dar respuesta a las principales áreas de demanda de los clientes, incluyendo la deuda titulizada, la renta fija activa y el creciente interés por los ETF activos entre los inversoresprofesionales».

Foto cedidaJosé Cerón, responsable de Multiassets en Fonditel.

Si hay algo con lo que José Cerón, responsable de Multiassets en Fonditel, se muestra de acuerdo es con la actual complacencia de los mercados, algo no necesariamente negativo, dice, porque puede dar pie a oportunidades. «Un mercado complaciente en un entorno global cada vez más complicado hace que la gestión activa sea más necesaria que nunca para adaptarse rápidamente a nuevos entornos y construir carteras resilientes que sigan aportando rentabilidad consistente a lo largo del tiempo», explica. Prueba de ello es que además tiene una visión constructiva con respecto a la renta variable global.

Cerón, que participa en el Funds Society Leaders Summit, organizado por Funds Society y CFA Society Spain, que se está celebrando hoy 10 de septiembre en Madrid, nos cuenta en esta entrevista su visión de mercado pero, sobre todo, las claves de su gestión, en la que manda la asignación de activos. Como inversor institucional, tiene muy clara la importancia del largo plazo y, además del horizonte temporal, el perfil de riesgo, la finalidad del ahorro, su estructura de gobernanza y la sostenibilidad. Nos lo explica en esta entrevista que reproducimos a continuación, en la que también nos ofrece las claves a analizar para invertir en mercados privados: iliquidez, valoración y distribuciones. ¡No se lo pierdan!

¿Cuál crees que son los patrones que diferencian a un inversor institucional/fondo de pensiones -como Fonditel- de otro tipo de inversores? Parámetros como el largo plazo, por ejemplo, ¿marcan realmente la diferencia?

En Fonditel gestionamos planes de pensiones de empleo, planes individuales y fondos de inversión tradicionales, aunque nuestro foco estratégico está en los planes de pensiones de empleo. Este tipo de vehículos presenta una serie de particularidades que los diferencian del resto de inversores institucionales. Entre los aspectos más relevantes destacaría el horizonte temporal, el perfil de riesgo, la finalidad del ahorro, su estructura de gobernanza y la sostenibilidad.

El horizonte temporal suele ser de más largo plazo y esto permite invertir en estrategias con menor liquidez. Aunque el diseño del plan puede condicionar la política de inversión, en general, predominan los enfoques balanceados o algo más conservadores, orientados a preservar el poder adquisitivo y generar retornos sostenibles en el tiempo.

En Fonditel, destacamos por la consistencia de los resultados a largo plazo. Obviamente buscamos maximizar la rentabilidad, pero evitando asumir riesgos que puedan comprometer los objetivos de largo plazo del plan. Dicho de otra forma, nuestro objetivo es generar retornos a largo plazo, minimizando la probabilidad y la magnitud de las caídas para no comprometer los objetivos de largo plazo del plan. Esta filosofía está alineada con la finalidad última del ahorro, que es garantizar prestaciones futuras de jubilación para los integrantes del plan.

En cuanto a la gobernanza, los fondos de empleo son promovidos por empresas y cuentan con una comisión de control, formada por representantes del empleador y de los trabajadores. Esta comisión supervisa el cumplimiento de la política de inversión y colabora con la entidad gestora, que ejecuta la estrategia conforme al mandato acordado.

Según algunos estudios, los inversores institucionales tienen más peso en sus carteras en vehículos como IICs o ETFs, o activos ilíquidos. ¿Es vuestro caso, y qué suponen estas posiciones para la gestación de vuestras carteras?

En Fonditel contamos con un equipo especializado en las principales clases de activos: renta fija, renta variable, activos alternativos, entre otros. Para nosotros es importante la selección final del producto, aunque consideramos que la clave del éxito en la gestión está en la asignación de activos, más que en la selección puntual de un valor, fondo o emisión concreta.

Es decir, lo más relevante es nuestro proceso de inversión, que parte de una visión macro agregada y culmina en una buena asignación estratégica de activos que balance una cartera robusta en el largo plazo con las oportunidades tácticas que puedan aparecer en momentos determinados. Una vez definida la combinación óptima entre clases de activos, seleccionamos la vía de implementación más eficiente, ya sea a través de ETFs, derivados o fondos, en función del perfil de riesgo, liquidez y coste.

A la hora de invertir en IICs, veis una saturación en el mercado de fondos en España, ¿cómo lográis seleccionar las mejores opciones para el inversor?

Lo que algunos denominan saturación, yo lo veo como oportunidad de elección. Es cierto que el mercado ofrece una gran variedad de vehículos de inversión, lo que puede percibirse como un reto en términos de análisis y selección por algunos compañeros de profesión. Sin embargo, desde mi perspectiva, esta diversidad representa una ventaja competitiva para quienes cuentan con un proceso sólido y recursos adecuados.

El proceso de selección, en términos generales, empieza con unos filtros cualitativos iniciales a los que les sigue una evaluación cualitativa de la estrategia y del equipo gestor. Con este proceso nos aseguramos de invertir en el producto que mejor se ajusta a nuestra necesidad.

En Fonditel, gestionamos carteras multiactivo, y valoramos positivamente la posibilidad de implementar una idea de inversión a través de distintos formatos (fondos, ETFs, derivados..) o con diferentes gestoras. Esta flexibilidad nos permite optimizar la relación rentabilidad-riesgo y adaptar la implementación a las condiciones de mercado, liquidez o costes. Ahora bien, para aprovechar esta amplitud de opciones es imprescindible contar con un proceso estructurado de análisis y selección, así como con un equipo técnico cualificado. La clave está en filtrar, comparar y seleccionar con rigor, alineando cada decisión con los objetivos de la cartera y el perfil del inversor.

Y focalizándonos en ETFs: ¿podemos decir que su uso se ha incrementado en las carteras? crees que está canibalizando al producto fondo o hay espacio para los dos?

Es un hecho que los ETFs han ganado peso de forma significativa en las carteras de inversión en los últimos años, tanto en España como en Europa. Este crecimiento ha estado impulsado principalmente por su eficiencia en costes, su liquidez intradía, y su transparencia operativa.

Personalmente creo que en presente y en el futuro hay espacio para ambos formatos, ya que cumplen funciones complementarias dentro de una cartera bien diversificada.

Nuestro enfoque parte siempre de la idea de inversión, no del vehículo. Una vez definida la tesis de inversión, analizamos cuál es la forma más eficiente de implementarla: puede ser un ETF, un fondo tradicional, un derivado o una combinación de ellos. Esta flexibilidad nos permite optimizar la relación coste-riesgo-retorno en función del contexto de mercado y las características del activo.

En resumen, los ETFs son un vehículo más en la construcción de carteras, pero su crecimiento no implica, en mi opinión, la desaparición de los fondos tradicionales.

Según algunos estudios el inversor institucional tiene en sus carteras en torno a un 40% en mercados privados. No sé si es vuestro caso pero ¿podría suponer un riesgo ante eventos de iliquidez y necesidades de liquidez de los partícipes -como recientemente ha ocurrido con la Universidad de Yale-? ¿Qué retos implican las altas posiciones en este tipo de mercados?

En los últimos años, los mercados privados han ganado un peso significativo en las carteras institucionales. En Fonditel llevamos años invirtiendo en este tipo de estrategias, y reconocemos su valor como fuente de diversificación, descorrelación y generación de alfa. Sin embargo, también somos conscientes de que no es una clase de activo adecuada para todos los mandatos. Su inclusión debe estar alineada con el horizonte temporal, la tolerancia al riesgo, la distribución de edad de los partícipes, el patrimonio del plan y, sobre todo, con las necesidades de liquidez del inversor. También somos conscientes de los retos específicos que conlleva la exposición a mercados privados. En mi experiencia, hay factores clave que deben ser gestionados con especial atención: iliquidez, valoración y distribuciones.

La iliquidez es una característica inherente a estos activos, pero su impacto puede amplificarse en momentos de estrés de mercado. Por ejemplo, si el resto de la cartera sufre caídas, el peso relativo de los activos ilíquidos puede aumentar de forma no deseada. Además, existe el riesgo de extensión temporal en los periodos de desinversión, lo que puede afectar la composición de la cartera. Por este motivo, revisamos de forma continuada el performance de nuestros vehículos para confirmar en qué estrategias se sigue obteniendo una prima extra de iliquidez y en cuales tiene más sentido centrarse en mercados públicos.

Respecto la valoración, a diferencia de los activos cotizados, los activos privados se valoran con menor frecuencia y con retraso respecto los mercados públicos. Esto introduce un desfase temporal en la valoración de la cartera ilíquida que al combinarse con la parte liquida puede generar una sensación de estabilidad y descorrelación en momentos de volatilidad de los mercados tradicionales No obstante la descorrelacion de los activos privados no se debe únicamente al retraso en su valoración. También responde a factores estructurales y metodológicos propios de este tipo de activos.

Por último, está el tema de las distribuciones. Si los retornos de capital se retrasan respecto al calendario previsto, puede afectar la liquidez disponible para nuevas inversiones o compromisos ya adquiridos.

Por todo ello, es importante contar con un programa definido de inversión en activos ilíquidos que tenga en consideración todos estos factores.

Como especialista en multiactivos y ante la situación de los mercados actual: ¿en qué activos y mercados estáis ahora más positivos y por qué?

En términos generales, mantenemos una visión constructiva sobre la renta variable global, apoyada principalmente en la resiliencia de los beneficios empresariales, que han mostrado fortaleza a pesar de un entorno cargado de incertidumbres macroeconómicas y geopolíticas.

Es cierto que las valoraciones en algunos mercados, especialmente en EE.UU., son exigentes, lo que nos obliga a ser más selectivos. En este contexto, vemos oportunidades atractivas en Asia, particularmente en China, donde las valoraciones son significativamente más bajas en términos relativos y el potencial de recuperación está respaldado por estímulos económicos y reformas estructurales.

En cuanto a la renta fija soberana, creemos que ha recuperado protagonismo no solo como activo defensivo dentro de las carteras multiactivo, sino también como fuente real de rentabilidad. En mercados como Estados Unidos, preferimos posicionarnos en los tramos cortos y medios de la curva, dada la elevada incertidumbre fiscal y política que podría seguir presionando al alza los tipos a largo plazo.

Es importante recordar que, como inversores en euros, al comparar rentabilidades nominales entre geografías (por ejemplo, EE.UU. vs. Alemania), debemos ajustar por el coste de cobertura de divisa, de modo que, en términos de rentabilidades esperadas, las diferencias no son tan relevantes.

En el segmento de crédito corporativo, mantenemos una postura prudente en el segmento de high yield y un enfoque constructivo en los segmentos de mayor calidad crediticia. Preferimos exposición a crédito IG, donde los spreads se encuentran en niveles cercanos a sus medias históricas frente a high yield donde existe un riesgo asimétrico de ampliación ante un posible deterioro macroeconómico.

¿Crees que los mercados ahora son complacientes con respecto a los retos que se presentan: aranceles, guerras, posible inflación al alza…?

Sí, sin lugar a duda. Creo que existe una desconexión entre los riesgos geopolíticos y macroeconómicos que se acumulan en el horizonte y la aparente tranquilidad con la que los mercados los están descontando. Las valoraciones en algunos segmentos del mercado reflejan un escenario casi perfecto, sin apenas prima por riesgo. Creo que los mercados no están poniendo en precio correctamente algunos riesgos.

Esto no es necesariamente negativo; de hecho, puede generar oportunidades tácticas interesantes dentro de la cartera, especialmente en estrategias de cobertura. Sin embargo, sí transmite una sensación de ‘calma aparente’ o complacencia en los mercados, donde los riesgos latentes como tensiones geopolíticas, presiones inflacionarias o desequilibrios fiscales parecen estar infravalorados. Esta desconexión entre riesgo percibido y riesgo real obliga a extremar la vigilancia y a mantener una gestión activa y flexible.

En definitiva, un mercado complaciente en un entorno global cada vez más complicado hace que la gestión activa sea más necesaria que nunca para adaptarse rápidamente a nuevos entornos y construir carteras resilientes que sigan aportando rentabilidad consistente a lo largo del tiempo.

“Con mucha ilusión, comienzo una nueva etapa en Varianza Gestión SGIIC, S.A. como responsable de Análisis y Selección de Producto. Con muchísimas ganas de aportar, aprender y crecer junto a un equipo espectacular. Quiero también agradecer a A&G, mi casa durante los últimos ocho años, por todo lo que me ha dado a nivel personal y profesional”, ha señalado el propio Ramos en su publicación en la red social LinkedIn.

Ramos comenzó su carrera profesional en 2017 en A&G y allí ha permanecido durante estos últimos ocho años, ocupando diversos puestos, entre ellos el de gestor de carteras y, desde noviembre de 2022, responsable del departamento de Asesoramiento y Análisis. Según su formación académica, Ramos se licenció en Economía por la Universidad Complutense de Madrid y cuenta con la certificación CFA.

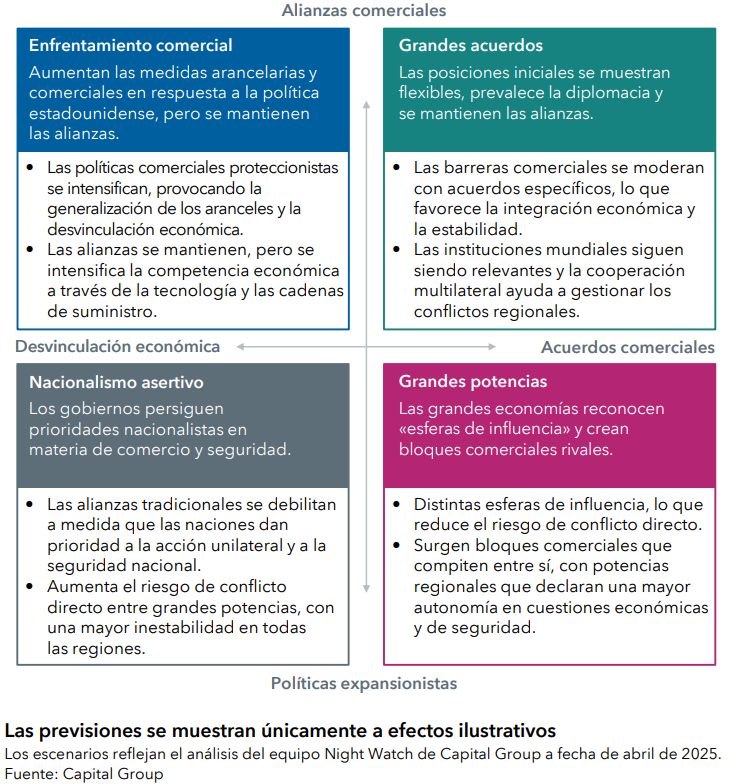

La creciente fragmentación del orden mundial, acelerada por cambios en la política exterior de EE. UU. y las tensiones entre grandes potencias, ha llevado a Capital Group a redoblar esfuerzos en análisis geopolítico. En este contexto, el equipo Night Watch —formado por economistas, analistas políticos y gestores de inversión— propone una aproximación basada en escenarios que permita a los inversores anticiparse a un entorno cada vez más incierto.

Inspirado en La ronda de noche, la obra de Rembrandt que retrata a una milicia cívica vigilante en la penumbra, el equipo adopta ese mismo espíritu de anticipación estratégica: observar lo que otros no ven, detectar amenazas antes de que se materialicen. Su objetivo no es pronosticar acontecimientos concretos, sino trazar posibles narrativas de futuro, estudiar sus implicaciones y preparar a los gestores para una toma de decisiones informada. Como explica Jared Franz, economista y director del equipo: “Nosotros no hacemos predicciones. Tratamos de identificar un conjunto de narrativas plausibles y conectarlas con sus consecuencias para la inversión”.

La metodología del equipo ha sido empleada en el pasado para analizar grandes disrupciones como la pandemia de COVID-19, crisis de deuda o conflictos bélicos. Su aportación consiste en detectar puntos de inflexión o escenarios extremos antes de que se materialicen, y evaluar su impacto potencial sobre los mercados.

Cuatro rutas posibles ante un orden fragmentado

La metodología de Night Watch parte de una realidad evidente: el viejo marco multilateral basado en la hegemonía de EE. UU. está perdiendo fuerza. El retorno de Donald Trump a la presidencia en 2024 ha supuesto un punto de inflexión, especialmente en materia comercial y de defensa. A partir de este nuevo contexto, el equipo plantea un marco que combina dos ejes: por un lado, la economía (entre cooperación y desvinculación), y por otro, la seguridad (entre diplomacia y confrontación). Los cuatro escenarios resultantes permiten observar cómo las combinaciones de estas variables pueden derivar en realidades geopolíticas muy distintas, con importantes consecuencias para la economía y la inversión.

Escenario 1: enfrentamiento comercial

Este escenario dibuja un mundo cada vez más cerrado, donde se endurecen los aranceles, las restricciones tecnológicas y las políticas industriales que buscan reducir la dependencia exterior. La competencia se recrudece, sobre todo en sectores estratégicos como la tecnología, y aunque las alianzas tradicionales siguen en pie, lo hacen bajo una tensión creciente.

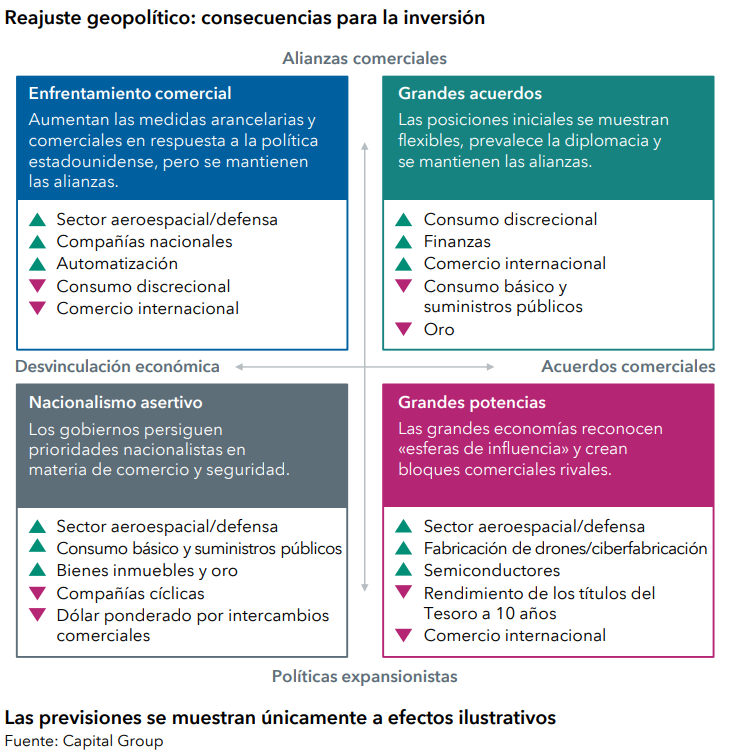

Desde el punto de vista macroeconómico, el panorama podría desembocar en estanflación. Es decir, inflación persistente, bajo crecimiento y tipos de interés elevados. En ese contexto, el equipo de Capital Group espera que las compañías nacionales y sectores como defensa, automatización industrial y consumo discrecional ganen tracción, mientras que el comercio internacional y las compañías expuestas a cadenas de suministro globales podrían enfrentarse a dificultades.

Escenario 2: grandes acuerdos

En este escenario, desde la firma consideran que la diplomacia volvería al centro del tablero. Estados Unidos recuperaría un rol constructivo en el multilateralismo, las tensiones con China se desinflarían y las alianzas tradicionales, como la OTAN, se fortalecerían. Los acuerdos comerciales ayudarían a rebajar la presión, imponiéndose un enfoque más cooperativo y pragmático.

Los expertos de Capital Group señalan a este como el escenario más benigno para la economía global, con crecimiento sólido, inflación contenida y un dólar que mantiene el tipo. Esta situación favorecería a sectores con fuerte componente cíclico, como finanzas, consumo discrecional o infraestructuras, a costa de los valores más defensivos. La estabilidad macroeconómica y la contención de la inflación permitirían una reasignación del riesgo hacia activos más expuestos al crecimiento.

Escenario 3: regreso de las grandes potencias

Aquí se consolida una fragmentación del orden mundial que estaría basada en “esferas de influencia” reconocidas mutuamente, en las que se crearían bloques regionales con intereses geoestratégicos diferenciados. En este escenario, las potencias optan por contener los conflictos directos, pero refuerzan su control territorial y económico.

Los expertos comentan que este contexto recuerda a la lógica de los imperios coloniales, donde la competencia entre bloques no se traduce en enfrentamientos abiertos, pero sí en un entorno geopolítico estable en apariencia, aunque profundamente polarizado. Al mismo tiempo, anticipan que la inversión estratégica y el comercio interbloque sostendrían el crecimiento, ya que el auge de los bloques regionales y la competencia estratégica impulsaría el gasto en tecnologías de defensa, fabricación de drones, ciberindustria y semiconductores, mientras que los activos más sensibles al comercio global asumirían mayores riesgos por la fragmentación del sistema.

Escenario 4: nacionalismo asertivo

Es el escenario más disruptivo para Capital Group. El multilateralismo colapsa, las instituciones internacionales pierden relevancia y las grandes potencias optan por soluciones unilaterales. Esto podría implicar ocupaciones territoriales, conflictos regionales y una creciente militarización de las relaciones internacionales.

Desde el punto de vista económico, se trataría de un contexto marcadamente recesivo: bajo crecimiento, alta inflación, déficits fiscales persistentes y pérdida de confianza en el dólar, con una apreciación relativa del oro y otras divisas. Este escenario plantearía un contexto de estancamiento económico, en el que destacarían los sectores más defensivos: suministros públicos, oro, inmobiliario y valores refugio. El deterioro institucional y la pérdida de confianza en las divisas tradicionales fortalecerían la demanda de activos refugio como el oro o las materias primas, mientras que las compañías cíclicas y de consumo se verían penalizadas. El impacto sobre los mercados sería significativo, con un aumento de la volatilidad y una menor visibilidad a largo plazo.

Una brújula en la oscuridad

El análisis del equipo Night Watch no pretende ofrecer respuestas cerradas, sino marcos de reflexión que permitan tomar decisiones en tiempo real. La tesis común entre sus analistas es que ya no se puede confiar en las estructuras heredadas del pasado.

Dane Mott, analista contable del equipo, cree que cada vez se cuestionará más la influencia de EE.UU., que aumentará la dispersión del poder y que las relaciones se basarán en el beneficio mutuo. Jared Franz, por su parte, reconoce una inclinación al proteccionismo en EE. UU., pero destaca: “La Unión Europea, Japón y la India mantienen su compromiso con marcos abiertos en materia de comercio y seguridad”. Otros analistas, como Tryggvi Gudmundsson, anticipan un enfoque defensivo por parte de Rusia, mientras que Matt Miller prevé que China avance hacia “una mayor autosuficiencia sin cortar los vínculos globales”.

Para el equipo de Capital Group, este análisis detallado ayuda a construir una hoja de ruta sectorial que complemente la visión macro. En un entorno cada vez más determinado por la política, entender cómo se redistribuye el riesgo en el mapa global será clave para anticiparse a las disrupciones y posicionarse ante las oportunidades.

Los expertos de las gestoras internacionales consideran que el Banco Central Europeo (BCE) mantendrá los tipos sin cambios en su reunión de política monetaria de esta semana, en línea con las expectativas del mercado. Según argumentan, esta postura de “esperar y ver” tiene sentido después de que Christine Lagarde, presidenta de la institución, dejó claro en julio que se había elevado el listón para una mayor flexibilización.

“Los comentarios de los miembros del Consejo de Gobierno del BCE desde esa reunión han reforzado esta opinión, y la mayoría de los miembros parecen cómodos con que el tipo de interés oficial actual sea en general neutral y no haya una necesidad apremiante de ajustar los tipos en este momento. Los datos de las últimas semanas se han mantenido relativamente bien, lo que respalda esta opinión”, apunta Niall Scanlon, gestor de Carteras de Renta Fija para MIFL (Mediolaum International Funds).

Desde Allianz GI recuerdan que durante el verano, las intervenciones públicas de los miembros del Consejo del BCE han sido escasas y esporádicas. “En la reunión del Jackson Hole, la presidenta Christine Lagarde subrayó la resiliencia del mercado laboral en la zona euro, aunque evitó referencias directas a la política monetaria. Más tarde, en el Foro Económico Mundial de Ginebra, el 20 de agosto, valoró positivamente el acuerdo arancelario alcanzado entre EE. UU. y la UE -muy por debajo del escenario más hawkish- y destacó el dinamismo del consumo y la inversión privada, así como la solidez del empleo, como pilares de la demanda interna”, destaca Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors.

En este sentido, el crecimiento en la zona euro fue superior al esperado en la primera mitad del año y el mercado laboral solo muestra signos de debilidad en unos pocos países, y la inflación se sitúa en torno al 2%. Para los gestores, lo que es más importante, es que el aumento de los precios de los servicios intensivos en mano de obra sigue ralentizándose, a medida que se debilita el crecimiento de los salarios. Para Ulrike Kastens, economista senior de DWS, estos son argumentos suficientes para afirmar que el BCE mantendrá los tipos sin cambios en septiembre.

“El panorama general de una recuperación económica moderada, con tasas de inflación en el objetivo del BCE, se mantendrá sin cambios. Dado que los riesgos para la economía se mantienen a la baja y que divergen las opiniones sobre los riesgos al alza de la inflación y la posibilidad de que esta caiga por debajo del objetivo, es probable que la rueda de prensa adopte esta vez un tono bastante neutral, sin comprometerse con una política monetaria específica. No obstante, dados los riesgos económicos existentes, mantenemos nuestra opinión de que es probable que en próximas citas se produzca una nueva bajada de los tipos de interés”, matiza Kastens.

Actualización de las proyecciones

Por ello, uno de los aspectos más relevantes de la reunión de este jueves es la actualización de las previsiones económicas de los analistas del BCE. Según destaca Konstantin Veit, gestor de carteras de PIMCO, las nuevas proyecciones del personal incorporarán el acuerdo comercial entre la UE y EE.UU. y, según el BCE, dicho acuerdo establece un arancel medio efectivo estimado entre el 12% y el 16% para las importaciones estadounidenses de productos de la zona del euro.

“Si bien la incertidumbre en materia de política comercial ha disminuido como resultado del acuerdo, persiste la incertidumbre residual sobre los aranceles, y es poco probable que desaparezca por completo bajo la actual administración estadounidense”, señala Veit..

Las proyecciones del personal del BCE de junio preveían un crecimiento medio del 0,9% en 2025, del 1,1% en 2026 y del 1,3% en 2027, y esperaban que la inflación general se situara en una media del 2,0 % en 2025, del 1,6 % en 2026 y del 2,0 % en 2027. Los datos recibidos desde entonces, incluido el acuerdo comercial entre la UE y EE.UU., no alteran significativamente esas perspectivas, por lo que PIMCO solo espera cambios marginales en comparación con junio.

“En general, creemos que el riesgo para las perspectivas de inflación a medio plazo sigue estando ampliamente equilibrado. Pensamos que el BCE querrá preservar el margen de maniobra de la política convencional y tratará de minimizar el riesgo de tener que dar marcha atrás poco después de haber alcanzado la tasa terminal. Además, su evaluación de la estrategia para 2025 proporciona al BCE un margen de maniobra adicional, lo que sugiere una tolerancia algo mayor a desviaciones modestas de la inflación con respecto al objetivo en cualquier dirección, siempre que las expectativas de inflación se mantengan ancladas”, añade el experto de PIMCO.

Según destacan desde Vanguard, el PIB del segundo trimestre creció un 0,1%,ligeramente por debajo del 0,2% previsto en junio. En su opinión, esta “debilidad es coherente” con la visión de que el adelanto de importaciones por los aranceles en el primer trimestre comenzaría a revertirse. “Se espera que la actividad global se debilite y que la elevada incertidumbre política afecte la demanda en la segunda mitad del año. Además, la tasa de desempleo bajó a 6,2% en julio, desde 6,3% en junio. Se espera que el impulso en el mercado laboral se frene, dada la perspectiva de crecimiento moderado y las señales de encuestas prospectivas”, apuntan.

Otro aspecto que también será relevante, sobre todo de cara a la rueda de prensa posterior a la reunión, es la situación política en Francia y el repunte de sus diferenciales de deuda. En opinión de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Lagarde tendrá que ser cauta. «No puede dar a entender ni que los diferenciales carecen de importancia y que el BCE nunca intervendría, ni que la política fiscal francesa y su prolongada laxitud presupuestaria quedan justificadas desde Fráncfort. Se trata de un equilibrio muy delicado, aunque estamos seguros de que sabrá gestionarlo. A nuestro juicio, Francia siempre ha ocupado una posición intermedia entre el núcleo y la periferia en términos de deuda. Hubo momentos en que sus bonos cotizaban cerca de los bunds alemanes; ahora, en cambio, se aproximan a Italia y España, que afrontan rendimientos similares. Lo más probable es que la presidenta Lagarde subraye que no existen motivos para activar el instrumento de protección de la transmisión en el actual entorno», comenta.

¿Nuevos recortes?

Los expertos de las gestoras también coinciden en que no es descartable que el BCE realice otro más recortes de tipos, en concreto en diciembre. “Aunque el crecimiento del PIB pueda superar ligeramente los niveles potenciales, el Consejo de Gobierno del BCE podría plantearse otro recorte de tipos si la inflación avanza hacia su objetivo, el crecimiento salarial se estabiliza y persisten los riesgos a la baja a medio plazo. No obstante, los últimos acontecimientos han reducido en cierta medida la probabilidad de que este escenario se ajuste a la hipótesis de referencia del BCE, tal y como se indica en sus previsiones de junio”, explica Annalisa Piazza, analista de investigación de renta fija de MFS Investment Management.

Para Piazza, otra rebaja a finales de este año es un riesgo nada desdeñable, especialmente si el crecimiento sorprende a la baja en el segundo semestre de 2025, provocado por el aumento de la presión de la incertidumbre comercial, que podría traducirse en una reducción de las inversiones y un patrón de gasto más cauteloso. “Tras la reunión de septiembre, sospechamos que la dependencia en los datos seguirá siendo el factor clave para las decisiones de política monetaria, con la pequeña salvedad de que los tipos de interés oficiales son ahora más neutros que antes, lo que hace que las trabas para nuevas rebajas sean relativamente altas”, añade.

Pixabay CC0 Public DomainAutor: Christo Anestev from Pixabay

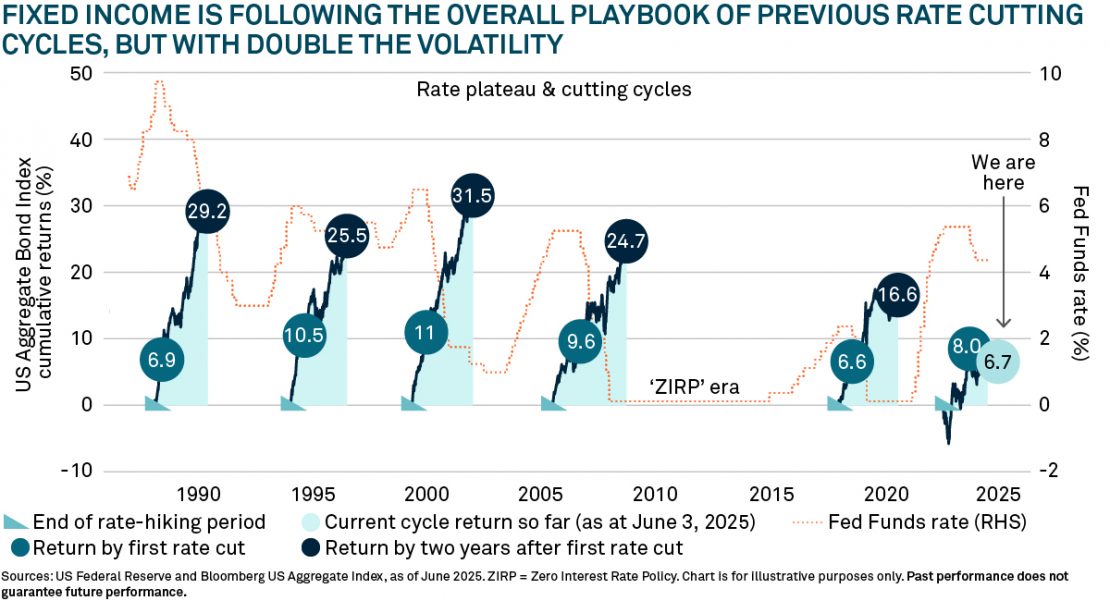

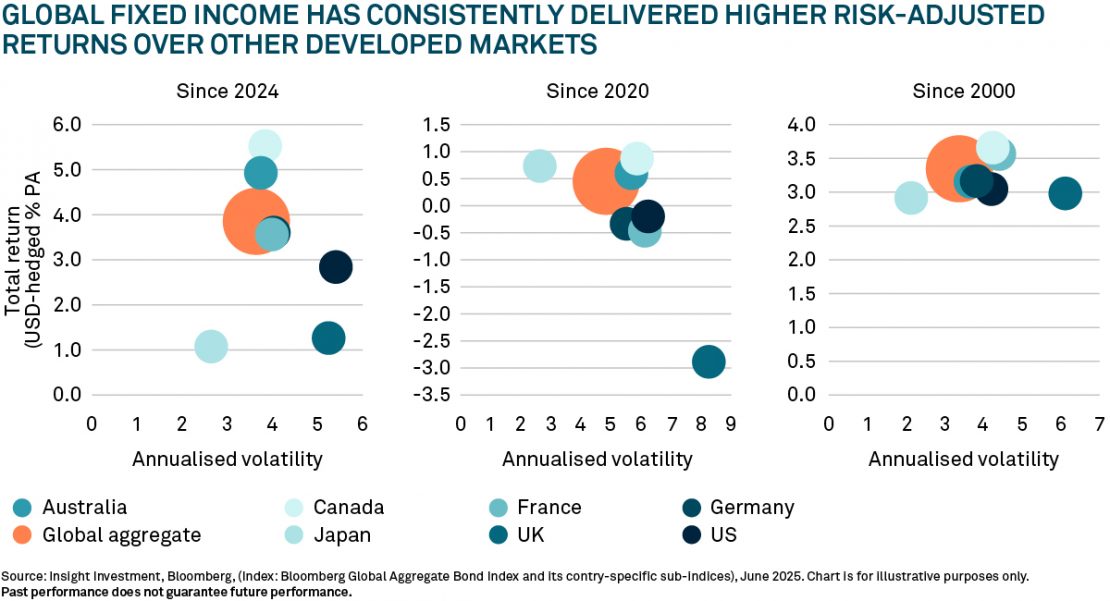

Actualmente nos encontramos en un entorno global de recorte de tipos. Estos periodos han sido históricamente favorables para los mercados de bonos. Durante los últimos cinco ciclos, los bonos estadounidenses generaron rendimientos totales de entre el 17% y el 32%. En lo que va de ciclo, las rentabilidades de la renta fija han seguido el guion en general, pero con casi el doble de volatilidad que en el pasado (gráfico 1).

Navegando por la era del exceso de volatilidad

Es importante tener en cuenta que los bonos son activos contractuales. Sus rendimientos a largo plazo están bloqueados desde el punto de compra (en ausencia de incumplimiento).

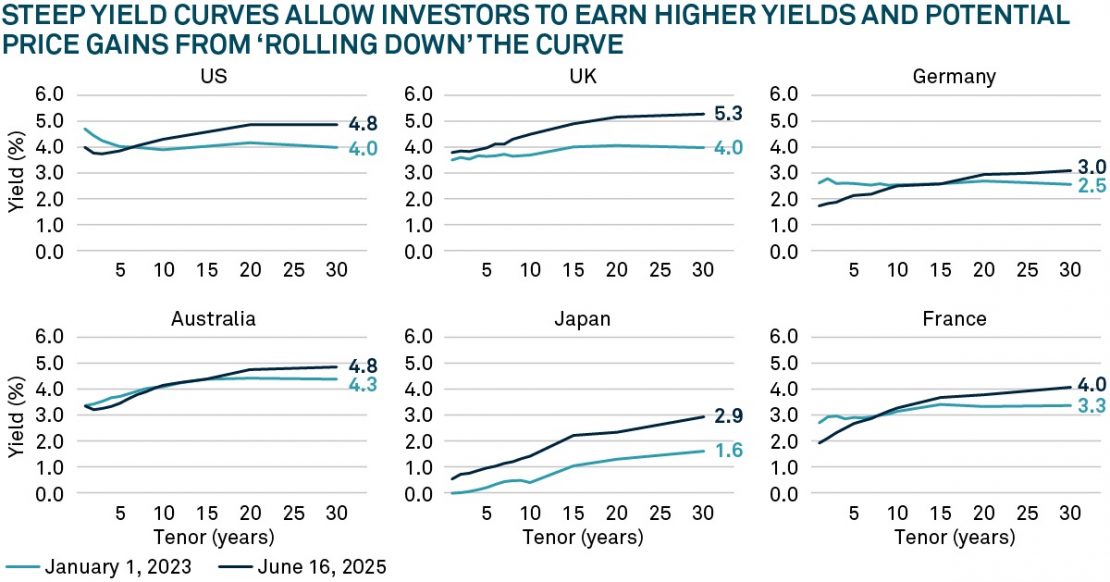

La buena noticia es que esos rendimientos a largo plazo han aumentado y ahora pueden ofrecer una ventaja significativa sobre el efectivo (gráfico 2). Cuando las curvas de rendimiento se empinan, también vemos a menudo el potencial de ganancias de precios de lo que se conoce como el efecto «roll down»: a medida que los bonos se acercan al vencimiento, los rendimientos tienden a caer y los precios a menudo suben.

Como tal, la creación de una sólida asignación al mercado de bonos podría ofrecer una diversificación esencial y el beneficio adicional de un flujo de rendimiento potencialmente confiable.

Fuente: Bloomberg, Insight, junio de 2025. La curva de rendimiento ilustra cómo los rendimientos en el mercado de bonos gubernamentales de un país difieren según los años restantes hasta el vencimiento. Los datos de EE. UU., Reino Unido, Alemania, Australia, Japón y Francia representan los mercados del Tesoro de EE. UU., Gilt del Reino Unido, bund alemán, deuda del gobierno australiano (AGB), deuda del gobierno japonés (JGB) y obligaciones asimilables francesas (OAT), respectivamente. El gráfico es solo para fines ilustrativos. El rendimiento pasado no garantiza el rendimiento futuro.

Más allá de los EE. UU. y los mercados nacionales

Hemos observado que los inversores en bonos también están considerando expandir sus horizontes más allá de su base de operaciones o mercados nacionales en un intento de suavizar aún más la volatilidad en sus carteras.

Esto ha sido particularmente notable en los EE. UU. Las políticas comerciales agresivas de la administración han llevado a crecientes preocupaciones sobre la demanda extranjera de activos financieros estadounidenses. Como resultado, los mercados de bonos de EE. UU. han sido más volátiles que sus pares en los últimos 18 meses, con un desempeño fuera de sintonía con las normas históricas. Incluso los bonos del Tesoro de EE. UU., generalmente considerados los «refugios seguros» globales de la renta fija, no han salido ilesos de la volatilidad del mercado estadounidense este año.

En abril, después del «Día de la Liberación», el índice S&P 500 sufrió una venta masiva del 12,1%, pero los rendimientos de los bonos del Tesoro a 10 años aumentaron inesperadamente en 16 puntos básicos (pb), sufriendo un episodio temporal de disfunción, en parte por las preocupaciones sobre la demanda externa2. Sin embargo, a la mayoría de los pares de los mercados desarrollados de EE. UU. les fue mejor, con rendimientos que generalmente cayeron entre 3 p. b. los mercados de bonos también han cotizado más en línea con las normas históricas este año (gráfico 3).

Como resultado, por primera vez en la historia reciente, los inversores estadounidenses e internacionales se han mostrado cada vez más abiertos a diversificar sus inversiones a nivel mundial. Para muchos inversores en bonos, esto ha significado repensar su «sesgo doméstico» particularmente fuerte.

A medida que los inversores cuestionan su exposición a los activos estadounidenses, advertimos que el acuerdo de «vender Estados Unidos» de 2025 puede haber sido una tendencia táctica, en lugar de un cambio secular. Al invertir globalmente, separar los temas seculares de las operaciones tácticas que afectan a los mercados puede ser la clave del éxito.

Oportunidades en Europa

Aunque los principales mercados europeos han superado a los estadounidenses en lo que va de año, creemos que los inversores deben ser cautelosos respecto a los desafíos estructurales a largo plazo del bloque.

Por ejemplo, los costes de la energía se encuentran entre los más altos del mundo3 y suponen un importante obstáculo para la actividad industrial, lo que es una consideración para los mercados de bonos corporativos, mientras que el envejecimiento demográfico también se cierne sobre el largo plazo.

Esto puede haber sido una preocupación en los mercados de deuda pública, reflejada por las ventas iniciales de los bunds alemanes tras las noticias. Sin embargo, consideramos que la medida era una reacción exagerada (y una posible oportunidad de inversión), ya que Alemania, dado su superávit presupuestario, puede tener margen fiscal para aumentar el gasto.

El gasto puede ser beneficioso para los mercados de bonos corporativos, en particular para los emisores corporativos alineados con ellos, lo que ofrece oportunidades para los selectores sectoriales y de valores. En general, los mercados de bonos con grado de inversión en euros también ofrecen una prima de diferencial con respecto a sus equivalentes estadounidenses sin (en nuestra opinión) una justificación fundamental clara, aunque este diferencial se ha reducido significativamente después de alcanzar un máximo de ~70 puntos básicos en 2022, lo que, en nuestra opinión, justifica un enfoque selectivo.

Mirar más a fondo en Europa también puede abrir oportunidades. La Europa periférica ha sido un punto brillante en los últimos años. Por ejemplo, España creció más rápido que cualquier país del G10 en 2024 y sus diferenciales soberanos se estrecharon frente a Alemania y se invirtieron frente a Francia. Por otra parte, los mercados europeos de bonos de titulización de activos (ABS, por sus siglas en inglés) (al igual que sus homólogos del Reino Unido y Australia) ofrecen algunas ventajas claras sobre los ABS de EE. UU., como tasas de impago más bajas y entornos más favorables a los acreedores en algunos mercados. El continente también ofrece oportunidades de crédito estructurado «esotérico» que pueden ofrecer posibles primas de diferencial sobre los bonos corporativos.

Oportunidades en otros lugares

Los bonos del Reino Unido han estado bajo presión en parte debido al relativamente alto riesgo de tipos de interés del mercado de gilts. La crisis de los gilts de 2022 también fue un factor destacado de volatilidad en los últimos años. Sin embargo, al analizar las previsiones de oferta de la oficina de gestión de deuda a lo largo de la curva, creemos que los bonos británicos a largo plazo podrían ofrecer valor para los compradores internacionales.

En otros lugares, Japón ha sido la “excepción”. Mientras que alrededor del 70 % de los bancos centrales realizaron su último movimiento bajando tipos, el Banco de Japón aún debate subidas, debido a una inflación más tardía en comparación con otras regiones. Una vez que alcance el punto máximo de su ciclo de subidas, podría entrar en su propia “edad dorada” de renta fija. También vemos oportunidades de rentabilidad y diferenciales potencialmente atractivas en otras regiones, como los mercados emergentes, aunque persisten riesgos a la baja y las oportunidades varían según la región.

EE. UU. sigue ofreciendo, en nuestra opinión, una profundidad inigualable y oportunidades únicas

Mirar más allá de EE. UU. no debería significar ignorarlo. En última instancia, no vemos una alternativa al dólar estadounidense como moneda de reserva. El debate sobre los déficits y la prima por plazo —la rentabilidad adicional que los inversores exigen por mantener bonos a largo plazo frente a los de corto plazo— continuará. No se puede descartar necesariamente la repetición de episodios como el “Día de la Liberación”, cuando se produjo una escasez de liquidez en los bonos del Tesoro a largo plazo. Sin embargo, si los rendimientos de los bonos del Tesoro a largo plazo alcanzaran la zona del 5% al 6%, creemos que volverían a resultar atractivos para muchos inversores globales. Además, la Reserva Federal estaría preparada en caso de perturbaciones más graves, y podría ser solo cuestión de tiempo que los inversores vuelvan a mostrar interés por la duración a largo plazo en EE. UU.

El mercado estadounidense ofrece una serie de oportunidades que creemos que los inversores globales deberían tener en cuenta. Después de todo, su mercado de bonos es el más grande y líquido del mundo. Solo el mercado de valores respaldados por hipotecas (MBS, por sus siglas en inglés) de agencias de 7 billones de dólares es mayor que la capitalización total del mercado de renta fija de la mayoría de los países y no tiene equivalente no estadounidense6.

Muchas oportunidades también se encuentran fuera del ámbito tradicional, como los llamados ABS “esotéricos”, una clase de activos con estructuras y tipos de activos innovadores. Se trata de un vehículo clave para financiar la infraestructura digital (como centros de datos, cables de fibra óptica y torres de telecomunicaciones) que impulsa la innovación tecnológica.

Un enfoque intencional

Los bonos pueden estar bien posicionados para resistir un entorno desafiante. Sin embargo, la incertidumbre geopolítica y la volatilidad siguen siendo difíciles de gestionar para los inversores. Un enfoque disciplinado en renta fija y un conjunto diverso de oportunidades pueden ayudar a los inversores a aportar valor a sus carteras e incluso a convertir la volatilidad en una posible ventaja.

Tribuna de David Leduc, director ejecutivo de Insight Investment para América del Norte; Peter Bentley, Director Global de Renta Fija de Insight Investment; y Brendan Murphy, Director de Renta Fija para Norteamérica de Insight Investment

Foto cedidaJesús Mardomingo, socio del área de Mercantil Financiero, y José Vicente Morote, socio director de Andersen Iberia.

El despacho de abogados Andersen ha incorporado a Jesús Mardomingo como nuevo socio del área de Mercantil Financiero. El letrado cuenta con más de 35 años de experiencia asesorando a entidades financieras, públicas y privadas, nacionales e internacionales, así como a diversas administraciones y gobiernos en materia de Derecho Bancario y Financiero, Mercantil y Societario. Especialista en finanzas sostenibles, Mardomingo está reconocido entre los abogados líderes en su especialidad por los directorios Chambers & Partners, Legal 500 e IFLR1000, entre otros.

A lo largo de su trayectoria, Mardomingo ha participado activamente como asesor legal en el proceso de reestructuración del sector financiero español, colaborando en proyectos clave como la creación de la SAREB o la transformación de las cajas de ahorro en fundaciones, llegando a ser secretario general, entre otras compañías, de la extinta Caja Madrid. Igualmente, ha intervenido en el lanzamiento de los primeros bancos online en España o ha asistido a gestoras extranjeras en la eliminación de gravámenes fiscales.

En el ámbito de la inversión colectiva, ha asesorado en el lanzamiento del primer fondo de inversión libre registrado en España, de los primeros fondos de inversión inmobiliaria o del primer fondo con exposición 100% a criptoactivos. Asimismo, en el sector del wealth management es especialista en el asesoramiento y diseño de estructuras y mecanismos financiero-fiscales.

Finalmente, cuenta con amplia experiencia internacional en el diseño de soluciones jurídicas en materia de finanzas sostenibles y gestión de la deuda pública, como la emisión de bonos temáticos, ámbitos en los que ha trabajado intensamente en Iberoamérica, o en los más recientes canjes de deuda por naturaleza, de las Islas Galápagos. Desde prácticamente el inicio de su carrera, Mardomingo ha estado muy implicado y comprometido, profesional y académicamente, en el desarrollo de la denominada “nueva economía” y al impulso de los ideales que defienden el desarrollo sostenible de la humanidad en los ámbitos económico, social, medioambiental y de gobierno corporativo.

Licenciado en Derecho por la Universidad Complutense, Jesús Mardomingo completó su formación con el título de Maestría en Asesoría Jurídica de Empresas Constructoras e Inmobiliarias de la Universidad Politécnica de Madrid. Con anterioridad a su incorporación a Andersen, ha trabajado en algunas de las principales firmas nacionales e internacionales en España. Además, es además colaborador habitual de los medios de comunicación y mantiene una intensa actividad docente y como ponente en seminarios y conferencias.

José Vicente Morote, socio director de Andersen Iberia, señala que “Jesús Mardomingo es una figura de referencia en la práctica del derecho bancario y financiero. Cuenta con una trayectoria basada en la excelencia, la innovación en el asesoramiento jurídico y en la defensa de valores como el humanismo y la sostenibilidad que encaja a la perfección con la cultura de Andersen”. Y añade: “Estamos muy satisfechos de contar con Jesús en nuestro equipo; estoy convencido de que su conocimiento y experiencia nos ayudarán a seguir creciendo como despacho y a seguir mejorando el servicio de alto valor añadido que ya ofrecemos a nuestros clientes”.

Andersen Iberia es un despacho de abogados multidisciplinar, enfocado a los servicios jurídicos de alto valor añadido, con capacidad de prestar asesoramiento en todas las áreas del derecho de los negocios. En España, dispone de sedes en Madrid, Barcelona, Valencia, Sevilla, Málaga y Bilbao, y, en Portugal, en Lisboa y Oporto. En la actualidad, Andersen Iberia cuenta con una plantilla compuesta por más de 600 profesionales, de los cuales, más de 400 son abogados.

“Tokenizar” no es un truco cripto: es pasar un activo del mundo real a un formato digital que permite cobrar, auditar y reportar con menos fricción.

Lo decisivo no es el “token” en sí, sino los rieles que lo hacen usable para un inversor: infraestructura (que conecta con los sistemas que la industria ya usa), cumplimiento (KYC/AML, permisos y trazabilidad), y pagos (liquidación y conciliación sin dolores de cabeza).

Importa ahora porque reduce tiempos y errores operativos, mejora la trazabilidad y hace más claro el reporte al inversor y al regulador. En Europa, el marco regulatorio más definido está acelerando proyectos que ya se pueden usar en la práctica.

Hay casos que ya funcionan en:

Crédito/recibos: originación y servicing con reglas visibles de cobro; mejor control del riesgo.

Real estate: flujos de alquileres o preventas con distribución transparente y datos al día.

Pagos: settlement más rápido y conciliación automática entre cuentas y billeteras.

En Estoril–Cascais, durante Carmo, se sientan a la misma mesa banca privada, family offices y gestoras. Es el lugar natural para hablar de productos comprensibles (no de promesas) y de cómo estos rieles mejoran lo que ya existe (desde carteras de crédito hasta vehículos de real estate), con una mirada Iberia–LatAm que hoy gana relevancia.

En este edición de Carmo, Tritemius VC (gestor especializado en infra y middleware regulatorio) y Cuatro Torres Capital (socio en acceso a alternativos) llevan a la mesa una tesis simple: RWA funciona donde hay rails y donde el inversor puede entender, medir y reportar. El interés no es por “subirse a la ola”, sino por mejorar productos existentes: paquetes de crédito, vehículos de real estate o estrategias de pagos con mejoras operativas y de riesgo.

Para los equipos de banca privada y multifamily offices en Portugal, la pregunta no es si la tokenización reemplaza nada, sino cómo añade una capa de eficiencia y transparencia a lo que ya distribuyen. La oportunidad pasa por casos concretos, medibles: menores tiempos de liquidación, audit trail claro, métricas de cobertura/cumplimiento y flujos de caja que el cliente pueda seguir sin fricción.

Mirando adelante

El desafío no será tecnológico, sino de producto y distribución: educar a la red, normalizar métricas, y alinear riesgo, cumplimiento y UX. Si esa tríada se ordena, Iberia puede consolidarse como hub donde la tokenización deja de ser promesa para volverse práctica.