Foto cedidaGolin Graham, director de Estrategias Multiactivos y co-director de Soluciones Multiactivos Sostenibles de Robeco.. Robeco nombra a Colin Graham nuevo director de Estrategias Multiactivos y co-director de Soluciones Multiactivos Sostenibles

Robeco ha anunciado la expansión estratégica de sus capacidades de soluciones multiactivos sostenibles con el nombramiento de Colin Graham para el cargo de director de Estrategias Multiactivos y co-director de Soluciones Multiactivos Sostenibles. En este puesto de nueva creación, Colin Graham será esencial para el crecimiento del equipo y sus capacidades en este segmento.

Colin Graham aporta más de 25 años de experiencia profesional en la gestión de inversiones, liderazgo de equipos e innovación en soluciones de multiactivos en mercados globales, europeos y asiáticos. Recientemente, Graham había ocupado el cargo de director de Inversiones y de Soluciones de Multiactivos Sostenibles en Eastspring Investments (miembro de Prudential plc). Anteriormente, ejerció el mismo cargo para BNP Paribas Asset Management en Londres, y fue también director gerente y co-director de Estrategias Globales de Multiactivos en Blackrock.

Según explica la gestora, su nombramiento viene a reforzar aún más el equipo de Soluciones Multiactivos Sostenibles de Robeco, que aumenta a 15 profesionales de la inversión con dedicación exclusiva. El equipo proporciona a los clientes, mayoristas e institucionales, soluciones a medida orientadas a resultados para lograr sus objetivos financieros y de sostenibilidad, tanto en posiciones solo de activo, como una combinación de activo y pasivo. En la actualidad gestiona aproximadamente 15.000 millones de euros en activos a nivel mundial, incluidos fondos multiactivos, soluciones multiactivos discrecional y soluciones de renta fija en base a flujo de efectivo y pasivos a medida.

“Estamos muy contentos de dar la bienvenida a nuestro equipo a un experimentado profesional de inversiones como Colin. Su amplia experiencia internacional y sus demostradas competencias sin duda llevarán a nuestro equipo de Multiactivos Sostenibles al siguiente nivel. Estoy seguro que a través de la expansión del equipo y la incorporación de Colin, podemos continuar brindando a nuestros clientes soluciones de inversión sostenibles que cumplan con sus objetivos”, ha señalado Remmert Koekkoek, director de Soluciones Multiactivos Sostenibles de Robeco.

Por su parte, Golin Graham, director de Estrategias Multiactivos y co-director de Soluciones Multiactivos Sostenibles de Robeco, ha añadido: “Estoy encantado de unirme a Robeco. Es una empresa que siempre he admirado por su compromiso genuino y duradero con la sostenibilidad y las soluciones orientadas al futuro. Los clientes miran cada vez más allá de las métricas tradicionales de riesgo y rentabilidad; quieren que su capital se utilice de forma sostenible y tenga un impacto positivo y medible en el medio ambiente y en la sociedad en general. Tenemos una oferta atractiva y estoy feliz de unirme a Robeco para contribuir a su crecimiento”.

VIS con Jupiter, 10 de noviembre de 2021. VIS con Jupiter

El próximo 10 de noviembre, a las 18:00 pm CET (12:00 pm ET), en un nuevo Virtual Investment Summit organizado por Funds Society y titulado “Inversión sistemática para un mundo caótico”, Susana García, directora de ventas para Iberia y LatAm en Jupiter Asset Management, junto con Amadeo Alentorn, codirector de estrategia de Systematic Equities, hablarán sobre las ventajas de la inversión sistemática en un entorno de incertidumbre en los mercados.

A medida que aumenta la inflación y los principales bancos centrales parecen dispuestos a subir los tipos de interés, los mercados podrían estar acercándose a un punto de inflexión. ¿Cuáles son los factores que merece la pena vigilar para determinar el mejor posicionamiento de la cartera en este entorno? El equipo de Systematic Equities de JupiterAM adopta un enfoque de inversión basado en factores, realizando un profundo análisis de las tendencias y los datos del mercado. Es un proceso dinámico que evoluciona constantemente y, de hecho, el equipo ha añadido recientemente un nuevo factor a su modelo. En esta presentación, Amadeo Alentorn, codirector de estrategia de Systematic Equities, expondrá la filosofía del equipo y hablará de lo que su análisis les dice sobre la dirección de los mercados.

Susana García, directora de ventas para Iberia y LatAm, Jupiter AM

Susana es directora de ventas para Iberia y LatAm y se incorporó a Jupiter Asset Management en 2020 tras la adquisición de Merian Global Investors, donde se había incorporado en 2011 como responsable regional de ventas para Iberia. Comenzó su carrera en el sector de la gestión de activos en 2006 en American Express Funds en Madrid, donde se desempeñó como directora de marketing. Es licenciada en marketing y publicidad y tiene un MBA por la Escuela de Organización Industrial (EOI) de Madrid.

Amadeo Alentorn, Gestor de fondos y responsable de análisis de renta variable global sistemática, Jupiter AM

Amadeo se incorporó a Jupiter en julio de 2020. Es responsable de análisis de renta variable global sistemática y gestor de fondos dentro del equipo de Renta Variable Global. Antes de Jupiter, Amadeo ejerció como gestor de fondos y responsable de análisis en Merian Global Investors. Previamente, trabajó para el Área de Estabilidad Financiera del Banco de Inglaterra, desarrollando modelos de simulación de riesgos sistémicos y de liquidez. Con anterioridad, trabajó como desarrollador de software para sistemas CAD y aplicaciones robóticas. Comenzó su carrera como profesional de la inversión en 2004.

Amadeo es licenciado en Ingeniería Robótica y posee un máster en Informática, así como un doctorado en Finanzas Computacionales. Es analista financiero colegiado (CFA®).

La superación del test sobre el Virtual Investment Summit en la intranet de EFPA será válida por 1 hora para la recertificación EIA, EIP, EFA o EFP en el siguiente enlace. Se activará el día 10 de noviembre a partir de las 10:30 horas (CET) y permanecerá abierto hasta las 22:00 horas del 14 de noviembre.

«Los servicios de gestión discrecional de carteras consisten en que el cliente delegue en un gestor la gestión de su cartera de valores según un mandato específico acorde al perfil inversor estimado para el cliente. Los clientes pueden ser instituciones o personas físicas (retail), el gestor puede ser un banco, una sociedad de valores o una agencia de valores», explican desde Indexa Capital, que recientemente se ha asociado con Inverco para incluirse en sus datos trimestrales y que, en dicho ranking, alcanza la décima posición.

Una de las ventajas de la gestión discrecional es que el cliente paga una comisión de gestión de cartera explícita y visible y que el gestor no puede cobrar retrocesiones de las gestoras de los fondos que se incluyen en las carteras. Es un tipo de servicio que era relativamente poco común en 2015, pero que se ha popularizado con la llegada de la regulación MiFID II, que ha impuesto una mayor transparencia de los costes de los servicios de inversión en Europa, explican desde el roboadvisor.

En este momento, el ranking es el siguiente:

El ranking de los 12 primeros incluye a 10 bancos, una sociedad de valores (EDM), con 30 a 300 años de historia respectivamente, y a Indexa Capital, que recientemente ha celebrado un hito en volumen de 1.000 millones de euros. Desde la entidad señalan que su objetivo actual será seguir creciendo en volumen a fin de seguir reduciendo sus comisiones de forma sostenible a largo plazo.

La Alianza Global para una Banca con Valores (GABV por sus siglas en inglés) con motivo de la 8ª edición internacional del Día de la Banca con Valores, que se celebra el 3 de noviembre, hace un llamamiento al sector financiero para actuar más rápido, trabajar con una mayor profundidad y ser más coherente ante la emergencia climática.

Las entidades miembro de la GABV han sido pioneras en la lucha climática y han ayudado a expandir iniciativas como la Partnership for Carbon Accounting Financials (PCAF), una herramienta armonizada de código abierto para medir y divulgar las emisiones de gases de efecto invernadero (GEI) en préstamos e inversiones.

En palabras de Martin Rohner, director ejecutivo de la GABV ,«no se puede arreglar el clima sin arreglar las finanzas”. Según Rohner, «nuestros bancos miembros se comprometen a medir las emisiones y reducirlas en línea con el Acuerdo de París o incluso más rápido. Esto significa implementar criterios de exclusión estrictos y desinvertir en actividades no esenciales y dañinas. Pero esto no es suficiente. El sector financiero en su conjunto debe actuar más rápido, ir más lejos y ser más coherente”.

En el Posicionamiento sobre Finanzas y Clima de la GABV se afirma que el debate actual sobre la financiación climática se centra demasiado en la mitigación y la gestión de riesgos. Frente a eso, señalan que el objetivo es lograr una comprensión holística del impacto del cambio climático en nuestros clientes y comunidades y cómo podemos ayudarlos a transformarse y adaptarse.

Según Mikel García-Prieto, director general deTriodos BankEspaña, entidad fundadora de la GABV, “paraavanzar hacia una economía más justa, verde e inclusiva es fundamental que el sector financiero se plantee qué dejar de financiar y cómo movilizar el capital de forma que promueva el proceso de regeneración económica hacia un modelo sostenible y robusto”. García-Prieto asegura que “desde nuestra fundación, en Triodos Bank sólo financiamos los sectores social, cultural y medioambiental. De acuerdo con nuestra misión, nunca hemos financiado ni invertido en combustibles fósiles o agricultura convencional y hemos logrado un patrimonio bajo gestión de 22.700 millones de euros a cierre del primer semestre de 2021. Sin embargo, consideramos necesario que el proceso de transición hacia una economía sostenible sea más rápido por lo que estamos ya trabajando en ser cero neto para 2035”. Triodos Bank fue la primera entidad financiera en España que publicó la huella de CO2 de su cartera de préstamos e inversión en 2020 logró medir el 100 % de su portfolio con la metodología PCAF y busca reducir las emisiones de efecto invernadero de todos su préstamo e inversiones con un enfoque de objetivos basado en la ciencia.

Una respuesta mejor al cambio climático

«Movilizar las finanzas» es uno de los cuatro objetivos de la Conferencia de las Naciones Unidas sobre el Cambio Climático que se celebra en Glasgow entre el 1 y 12 de noviembre y que busca recaudar más de 100.000 millones de dólares anuales en «financiación climática» para desacelerar el calentamiento global.

Como pioneros en finanzas sostenibles, muchos bancos con valores ya abordan de manera decisiva el cambio climático a través de un conjunto integral de medidas:

No invertir en proyectos y actividades dañinas como los combustibles fósiles y otras industrias intensivas en gases de efecto invernadero.

Favorecer proyectos y actividades innovadoras que ayuden a mitigar el cambio climático o a secuestrar carbono.

Sensibilizar a los clientes y ayudarles a transformarse o adaptarse al cambio climático a través de capital, finanzas, conocimientos y recursos.

Abogar por cambiar las condiciones marco para reflejar mejor el precio real del cambio climático y enviar las señales adecuadas a los mercados.

Ser transparentes mediante la medición y publicación de las emisiones de gases de efecto invernadero.

a<Comprometerse a reducir sus emisiones de gases de efecto invernadero de conformidad con el Acuerdo de París o incluso más rápido.

La GABV insta a seguir su ejemplo en la transición hacia una economía con bajas emisiones de carbono al sector financiero general, a la regulación y a los organismos y personas responsables de la formulación de políticas. Para inspirar este necesario cambio estructural, la GABV ha creado el sitio ‘banking on values day‘, con ejemplos de cómo los bancos pueden favorecer un clima saludable, una economía justa y una sociedad inclusiva.

Según un informe de la firma de consultoría estratégica Bain & Company, cuatro de cada cinco compañías del sector de servicios financieros planean aumentar su gasto en automatización el próximo año.

Desde antes de la pandemia, la automatización ya estaba cambiando la forma en que operan y trabajan sus procesos comerciales las empresas con mejores resultados. Sin embargo, el ritmo de adopción era a menudo frustrantemente lento para muchas empresas. La crisis del COVID-19 ha hecho que los beneficios de la automatización sean más claros, y muchos ejecutivos son conscientes ahora de que sus ventajas van mucho más allá del ahorro de costes y ayudan a conseguir menos errores en los procesos, mayor flexibilidad y escalabilidad y mayor resiliencia. Este es uno de los motivos por los que las empresas de banca y seguros están aumentando sus inversiones en automatización.

Alberto Requena, socio asociado de Bain & Company comenta: “Las entidades financieras llevan tiempo trabajando en procesos de automatización. Sin embargo, muchos siguen haciéndolo de forma relativamente táctica. En nuestra experiencia, los beneficios se multiplican cuando se aborda el problema de forma estratégica, priorizando los procesos con mayor potencial y abordando el rediseño y automatización de forma conjunta”.

Así, una de las conclusiones del documento es que la automatización tiene un potencial significativo en banca y seguros, que varía según la función y proceso: el ahorro de tiempo laboral actual es de entre un 10% y un 20% y, en general, se espera que este porcentaje aumente en los próximos dos años. Las áreas que se benefician de un mayor ahorro de tiempo de mano de obra son las de operaciones/ prestación de servicios y recursos humanos, mientras que las menos beneficiadas son contratación/compras y ventas/desarrollo de negocio.

Alberto Hijosa, también socio asociado de Bain & Company añade: “Las turbulencias vividas en el contexto del COVID-19 han empujado la automatización de las empresas por razones de continuidad operacional. Sin embargo, esto es sólo el principio: desde este punto de partida, la combinación del potencial de la automatización con otras tecnologías y datos dará lugar a otros usos en los ámbitos de la experiencia de cliente o la creación de nuevos negocios”

Pixabay CC0 Public Domain. G Fund New Deal Europe, un fondo centrado en los retos de la era post-covid

G Fund New Deal Europe es un fondo mixto que invierte en empresas europeas que trabajan para asegurar o reubicar la producción, prevenir o tratar enfermedades y participar en los cambios tecnológicos y sociales inducidos por la histórica crisis sanitaria.

Las consecuencias de la misma se agravaron por una serie de tendencias estructurales y transformaciones que habían comenzado en Europa años antes. Si bien la pandemia ha revelado ciertas debilidades de Europa, particularmente en su dependencia en términos de soberanía de suministro o salud, los planes de recuperación económica han integrado estas cuestiones y apoyan principalmente áreas clave de actividad.

G Fund New Deal Europe tiene como objetivo apoyar la transformación y reubicación de empresas europeas y así apoyar la recuperación económica. En este sentido, el fondo está plenamente en línea con el espíritu de los planes de recuperación europeos.

El fondo se construye en torno a tres temáticas identificadas como temas clave en el mundo post COVID:

1 – Asegurar la producción y promover la reubicación

En la primera mitad de 2020, los cierres de fronteras y las dificultades en el transporte interrumpieron las cadenas de suministro, además, los cierres de la industria china revelaron la dependencia de las economías occidentales en muchos sectores. La pandemia ha puesto de relieve así las debilidades del modelo económico y las decisiones pasadas de los países europeos. Por último, en el contexto de una recuperación post crisis sanitaria, las tensiones en las líneas de producción son particularmente fuertes.

Más allá de las lecciones de la crisis sanitaria, el impacto ambiental de los flujos logísticos y la elevación de los estándares de calidad, la preservación del empleo o la cohesión territorial también militan a favor de una deslocalización de empresas en Europa.

La tendencia hacia la reubicación podría aumentar rápidamente. En cualquier caso, asegurar la producción, garantizar el suministro, reubicar la capacidad de producción o la independencia agrícola son cuestiones estratégicas en el mundo posterior a la crisis sanitaria.

2 – Apoyar la innovación en la industria de la salud

La crisis de la COVID-19 ha modificado en gran medida los desafíos sanitarios de nuestras sociedades y ha fomentado la aparición de nuevos enfoques terapéuticos. El desarrollo de vacunas en tiempo récord utilizando tecnología de ARN mensajero es una revolución. Hay que destacar sus ventajas terapéuticas, particularmente en su potencial para el tratamiento personalizado contra el cáncer y muchas otras enfermedades, debería contribuir al desarrollo de terapias más eficientes.

Para permitir el acceso sostenible y equitativo de los pacientes a los tratamientos y soluciones de salud del mañana, se necesitan transformaciones tanto en el campo de la prevención, como de la infraestructura y la investigación médica. Sobre todo, porque estos problemas de salud se combinan con los problemas del envejecimiento de la población europea.

La prevención, el rastreo sanitario, la generación de la historia clínica electrónica o la seguridad sanitaria de los lugares públicos serán algunos de los grandes retos a afrontar en los próximos años. Por último, la creación de tratamientos y vacunas, así como todas las nuevas tecnologías médicas, deberían ayudar a prevenir y abordar futuras crisis sanitarias.

3 – Cambios sociales

La crisis sanitaria ha minado una serie de sectores como la automoción, el inmobiliario comercial o el turismo. En particular, estos sectores tendrán que reinventarse y ser innovadores para satisfacer la demanda y las necesidades cambiantes.

En términos más generales, la pandemia ha tenido un efecto acelerado en las transformaciones sociales y digitales que ya estaban en marcha. En concreto, ha acelerado los cambios en la organización del trabajo para muchas empresas, ya sea a través del teletrabajo, las tecnologías de comunicación remota o las soluciones de movilidad.En particular, la evolución de las infraestructuras de telecomunicaciones, que tienen una gran demanda, es la fuerza impulsora de estas tendencias.

El apoyo a los cambios está presente en sectores de actividad muy variados, ya sean proveedores de automóviles, comercio electrónico o actores digitales. Dentro de estos sectores, las empresas que cuenten con habilidades o avances tecnológicos se convertirán en actores clave de la recuperación y reconstrucción del mundo tras la COVID-19.

Estrategia de inversión: convicciones asumidas

G Fund New Deal Europe se desarrolló con la convicción de que las empresas europeas deben ser apoyadas en su necesidad de capital y financiación. Esta es la razón por la que el fondo está diversificado y, por lo tanto, compuesto tanto por acciones como por bonos. De este modo, es posible cubrir tanto las necesidades de financiación, mediante el uso de los mercados de bonos, como las necesidades de capital, mediante el uso de los mercados de renta variable. Se trata de una amplia gama de herramientas financieras, muy útiles para empresas o instituciones públicas, cada una de las cuales tiene necesidades y limitaciones específicas ante el reto de la recuperación económica post COVID-19.

La asignación objetivo del fondo está compuesta por un40% de acciones, un 40% de deuda corporativa y un 20% de bonos convertibles de empresas europeas.

Las tres temáticas empleadas sirven para seleccionar los valores mejor posicionados para proporcionar soluciones concretas. El fondo puede invertir en empresas de gran capitalización, bien establecidas y conocidas por el público en general, así como en estructuras más pequeñas, fuentes de innovación y dinamismo.

Abogar por una salida a la crisis apoyando a las industrias del mañana significa ser selectivo en la inversión. Además, el enfoque de gestión desplegado en el fondo está naturalmente marcado por una fuerte selección de empresas y convicciones asumidas. Los actores económicos seleccionados son aquellos que se consideran bien posicionados para aportar soluciones, no solo a los retos de la crisis, sino también a los cambios estructurales en nuestras sociedades a largo plazo.

Tribuna de Sergio López de Uralde, Business Development Manager de Groupama AM.

El número de empresas dedicadas a la criptoeconomía crece en España conformando un «universo cripto» del entorno de 140 compañías. En este contexto de innovación, registro de empresas especializadas en gestión de criptoactivos y de las nuevas finanzas descentralizadas, nace Oubita, plataforma especializada en servicios de criptomonedas, con licencia propia y operativa internacional con la misión de crear cripto-oportunidades revolucionarias para una mayor libertad financiera.

Sergio Gualix, fundador y CEO de Oubita, promotor del desarrollo de aplicaciones y ecosistemas en la tecnología blockchain y la nueva economía, con más de siete años de experiencia impulsando startups con la innovación en el ADN, explica que “Oubita nace como la primera y única plataforma en España especializada en servicios de criptomonedas con licencia propia, acompañando -dentro de un marco regulatorio- tanto a individuos, empresas o usuarios institucionales que quieran invertir en activos digitales, contribuyendo así al fortalecimiento de un nuevo modelo socio-económico más democrático”.

El ecosistema cripto emplea a más de 1.200 profesionales, según datos de DASI (Digital Assets Institute) y Crypto Plaza. En este entorno, desde Oubita destacan que quieren impulsar a la sociedad a ser partícipe de una revolución tecnológica que cambiará la manera de interactuar con el dinero en el mundo. Gualix resalta, en este sentido, que “la criptoeconomía está en alza, a falta de que exista una regulación sólida, no obstante, es una tendencia que perdurará en los próximos años. Por eso es positivo que el Banco de España haya habilitado un registro para todas las entidades proveedoras de servicios de criptomonedas”. Matiza, además, que es una ventaja competitiva contar con la licencia que certifica una legalidad y una operativa transparente y confiable.

La compañía posee la licencia de proveedor de servicios de moneda virtual de Estonia, país donde están constituidos por ser de los pocos países europeos emisores de licencias de criptomonedas y uno de los más avanzados en la digitalización y en el uso de tecnología blockchain.

Oubita ofrece diversos servicios, con comisiones de compra / venta en torno al 2,99% (0-100 Eur – 2,99 Eur) y de conversión como cripto exchange del 2%:

Crypto-wallets y servicios de custodia: se trata de la generación y almacenamiento de claves de clientes encriptadas. Cuentan con dos tipos de billeteras, en frío (billeteras fuera de línea como las de hardware y de papel para criptomonedas; y almacenamiento en caliente (es decir, billeteras en línea).

Intercambio de cifrado: consiste en el intercambio de criptomonedas por dinero fiduciario o viceversa (por el momento se acepta como moneda FIAT el euro); o bien el intercambio de una criptomoneda por otra.

Provisión de liquidez: al contar Oubita con las licencias necesarias para el intercambio y almacenamiento de criptomonedas, no dependen de terceros, por ello, cuentan con un alto volumen de activos que ofrecen a proveedores que tengan una liquidez limitada o no tengan licencias propias.

Compra-venta criptomonedas: desde la plataforma, los usuarios pueden operar con 27 criptomonedas diferentes con una comisión del 2,99%.

Además, la compañía ha puesto en marcha una iniciativa con el objetivo de facilitar el acceso a las criptomonedas. Se trata de un stand situado en Plaza Norte (centro comercial situado en San Sebastián de los Reyes), en el que desde el 18 de noviembre y durante toda la campaña de Navidad, se podrán adquirir tarjetas regalo para operar en la plataforma.

Para ser cliente de Oubita solo hace falta tener un documento de identificación personal y el objetivo es llegar a todo tipo de público. En la hoja de ruta de la compañía está contemplado lanzar una tarjeta de débito con la que los usuarios podrán pagar instantáneamente con cripto en establecimientos alrededor del mundo y retirar dinero del cajero, un robot con algoritmo propio y su propio token.

Desde Oubita explican que la compañía protege los activos digitales con una póliza de seguro en caso de hacking de terceros y secuestro, copia o robo de claves privadas, robo interno cometido por nuestro propio empleado o ejecutivo o si se pierden las llaves.

Oubita ofrece sus servicios a nivel global a excepción -por cuestiones de regulación- de los siguientes países: Afganistán, Algeria, Samoa Americana, Bangladesh, Bolivia, China, República Democrática del Congo, Ecuador, Egipto, Etiopía, Macedonia, India, Irán, Iraq, Kirguistán, Pakistán, Palestina, Qatar, Arabia Saudí, Siria, Marruecos, Nepal, Estados Unidos, Vanuatu, Vietnam, Zambia, Zimbabue, Cuba, Birmania, Yemen.

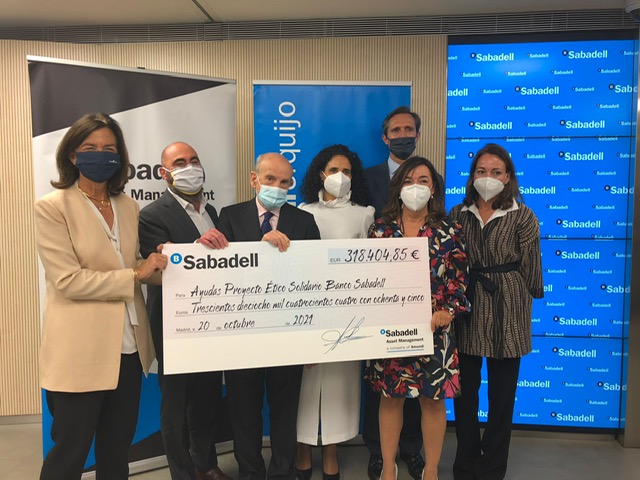

Foto cedidaEntrega de inversiones sostenibles y éticas de Banco Sabadell.. Entrega de inversiones sostenibles y éticas de Banco Sabadell.

Se ha celebrado el acto de entrega de las ayudas a causas solidarias del Fondo Sabadell Inversión Ética y Solidaria, FI, gestionado por Sabadell Asset Management, una compañía de Amundi.

Banco Sabadell y Sabadell Asset Management fueron pioneros creando en 2006 una solución de inversión responsable y de impacto social que se combina con la solidaridad, y que también se alinea con los principios de la doctrina social de la Iglesia Católica. Por ello, destina una parte importante de la comisión de gestión del fondo a proyectos solidarios.

En los últimos 15 años, el proyecto ético de Banco Sabadell acumula ayudas superiores a 3 millones de euros. Se han beneficiado más de 300 iniciativas que operan en nueve países diferentes y en tres continentes. Estas ayudas del fondo ético han entregado más de 2 millones de euros desde su creación a lo que hay que sumar cerca de un millón más proveniente de otros productos de inversión que también aportaban ayudas en el pasado.

En esta ocasión, se ha hecho entrega en el Auditorio Banco Sabadell de Madrid de los recursos económicos procedentes de la cesión de un porcentaje de la comisión de gestión del Fondo Sabadell Inversión Ética y Solidaria, FI a los proyectos seleccionados en 2020. El importe de las donaciones ha ascendido a 318.404 euros destinados a 28 proyectos.

Los proyectos beneficiados son seleccionados por el Comité Ético del Fondo, presidido por María Benjumea, que identifica y estudia en cada ejercicio los proyectos solidarios aspirantes a recibir ayudas, con aplicación tanto en el ámbito nacional como en el internacional. Destaca la diversidad de proyectos seleccionados tanto geográficamente, como por el tipo de institución que lo gestiona o por el motivo por el que se solicitan las ayudas.

Algunos de los colectivos beneficiados han sido infancia, población civil en zonas de conflicto armado, personas que sufren alguna enfermedad, condición genética especial, discapacidad, colectivos en riesgo de exclusión social o discriminación (mujeres, inmigrantes, familias numerosas, parados, presos, etc.), entre otros.

En el acto, Francisco Vallejo, presidente del Consejo Territorial Banco Sabadell-Madrid Centro ha realizado el discurso de apertura, siendo clausurado por José Luis Montesino-Espartero, director de negocio institucional. Han intervenido como representantes de los proyectos seleccionados como Clara Pardo, presidenta de Manos Unidas, y Julia Sánchez, directora de sostenibilidad económica de la Asociación Española contra el Cáncer. El acto ha contado con la presencia de representantes de otros proyectos seleccionados y de la Fundación Lealtad así como de directivos de Banco Sabadell y de Sabadell Asset Management.

La experiencia de Sabadell Asset Management se suma al sólido compromiso con la inversión responsable de Amundi, que lleva más de 30 años gestionando este tipo de inversiones. Amundi desde su origen apoya el compromiso de las empresas y de los inversores en la creación de una sociedad más sostenible.

Con las subidas recientes de los precios de la electricidad, el debate en torno a la fijación de precios del carbono está ganando más atención que nunca. ¿Cómo está ligado el carbono a los precios de la electricidad y qué podemos esperar de las discusiones sobre la fijación de precios del carbono en la COP26?

La fijación de precios del carbono se utiliza como herramienta para reducir las emisiones y tiene como objetivo capturar los costes externos de estas emisiones al poner un precio a la unidad equivalente de CO2 emitido. En este contexto, los dos enfoques principales son la tasación del carbono y los esquemas cap-and-trade. Ambos influencian el mercado de manera distinta y afrontan diferentes desafíos respectivamente.

La tasación del carbono establece un precio fijo para las emisiones de CO2 y permite al mercado determinar la cantidad real de las reducciones de las emisiones. La principal ventaja es tener un precio fijo de la contaminación establecido por el gobierno. Si la fijación de precios es correcta, todas las externalidades se capturan en el precio (aunque sea difícil). Sin embargo, no es rentable y no hay visibilidad sobre la cantidad de la reducción, es el mercado el que decide cuánto se reduce.

Por su parte, el esquema cap-and-trade determina la cantidad de emisiones permitidas, controlando las reducciones. Además, permite que el mercado decida el precio al facilitar el comercio de asignaciones de carbono. Este sistema ofrece un volumen fijo de emisiones permitidas y el mercado establece el precio. No obstante, definir el cap (la cantidad) es crucial pero difícil, los factores del mercado influencian el precio y los costes de reducción pueden exceder los beneficios estimados de la reducción.

Aunque existen muchas iniciativas fiscales sobre el carbono (35 para ser exactos), un esquema cap-and-trade es preferible a menudo en un contexto internacional (29 iniciativas a día de hoy). Europa ya implementó el esquema cap-and-trade en 2008, el Sistema Europeo de Comercio de Emisiones (ETS de la UE), y, tras afrontar dificultades iniciales significativas, este esquema ha evolucionado progresivamente hacia un sistema sólido.

El ETS de la UE asegura que todas las asignaciones de carbono disponibles se puedan comerciar en el mercado. Esto significa que las naciones contaminantes pueden tanto comprar permisos para emitir carbono como invertir en reducciones de emisiones. Pero este sistema no es perfecto, ya que las asignaciones libres se asignan para evitar riesgos de «fugas de carbono». Afortunadamente, la reducción de la UE de estas asignaciones libres para 2025 y un impuesto fronterizo al carbono debería limitar esta situación en el futuro.

En Europa, las compañías de servicios públicos deben obligatoriamente comprar créditos de carbono para usar combustibles fósiles.

Los altos precios de la electricidad son en su mayoría el resultado del incremento de los precios del gas, debido a la escasez. De hecho, solo 1/5 de la subida del precio de la electricidad está ligado al ETS de la UE.

Debido al incremento del precio del gas, estas empresas están volviendo al uso del carbón cada vez más, subiendo también el precio de las asignaciones del ETS de la UE.

A su vez, el aumento del precio del gas agita el debate con relación al impacto social de subir los precios del carbono. Debería considerarse también el malestar social potencial, alimentado por el retraso excesivo, repentino y extremo de las acciones con respecto a la fijación de precios del carbono.

Por su parte, un mecanismo de fijación de precios del carbono global ofrecerá probablemente un campo de juego de mayor nivel, que atrae cada vez más partidarios, debido a la ambición de la UE de implementar sistemas transfronterizos de fijación de precios del carbono. Durante la COP26 se espera que se amplíe el Artículo 6 del Acuerdo de París, que sentará las bases de tal mercado de carbono internacional.

Si queremos limitar el calentamiento global a 1,5°C, necesitamos reducir significativamente la emisión anual de emisiones de carbono. Solamente un esquema cap-and-trade permite controlar los volúmenes de emisiones aceptables, y necesita estar alineado con el presupuesto del carbono global disponible y reflejado justamente en las Contribuciones Determinadas Nacionales (NDCs). Lo cual podría requerir un mercado internacional.

Según el Artículo 6 del Acuerdo de París, las negociaciones en los mercados de carbono internacionales son un elemento clave en las negociaciones de la COP26. Este debate será un desafío, ya que el mundo lleva intentando durante décadas establecer un mercado internacional. Tan solo necesitamos un mercado de carbono creíble, seguro e íntegro, ligado a las cada vez más ambiciosas NDCs. El cap es clave. Además, el sistema necesita tener como resultado reducciones de las emisiones tangibles a través de un sistema/mercado de comercio, caracterizado por (entre otros) adicionalidad, verificación, justicia social y sin contar doble.

Tribuna de Gerrit Dubois, especialista en inversión responsable de DPAM

Pixabay CC0 Public Domain. Invesco amplía su gama con un ETF europeo sobre el Nasdaq con características ESG

Invesco ha anunciado el lanzamiento del Invesco Nasdaq-100 ESG UCITS ETF (NESG), un nuevo ETF europeo que ofrece acceso a la versión ESG del índice Nasdaq. Según la gestora, esta estratégica es la única que tiene como objetivo ofrecer una rentabilidad similar al índice Nasdaq-100, pero con significativas mejoras en las características ESG.

Según explica, mientras que el índice general Nasdaq-100 tiene ya una cierta predisposición hacia las empresas con perfiles favorables ESG, esta versión del índice añade otro nuevo parámetro. Invesco indica que, en este caso, los constituyentes se seleccionan a través del modelo Sustainalytics ESG, que pondera a las empresas en función de la eficacia con la que gestionan el riesgo ESG, destacando aquellas que tienen un menor riesgo.

Laure Peyranne, directora de ETFs para Iberia, LatAm y US Offshore, señala: “Invesco ha tenido la gran oportunidad de trabajar en paralelo con Nasdaq durante más de dos décadas, encontrando ventajas a la hora de facilitar a los inversores de todo el mundo el acceso a las empresas que cotizan en este índice. El lanzamiento de nuestro nuevo ETF consolida la importancia de esta colaboración. Invesco NESG une la innovación y los criterios ESG para ayudar a los inversores a alcanzar sus objetivos de inversión.”

En este sentido, Peyranne añade que “Invesco ya era la referencia del Nasdaq a nivel mundial, con 200.000 millones gestionados entre EE.UU. y Europa. Ahora, con este lanzamiento, aspiramos a convertirnos también en la principal referencia de los inversores que quieran invertir en el índice tecnológico estadounidense con criterios ESG”. En su opinión, en este nuevo ETF “se une el compromiso total de Invesco con los criterios ESG con el interés de los clientes por ver reflejados sus valores y creencias en su forma de invertir”.

Por su parte, Lauren Dillard, vicepresidenta ejecutiva y directora de Inteligencia de Inversiones en Nasdaq, ha afirmado: “El interés en integrar consideraciones ESG en las carteras de inversión está actualmente en valor a nivel global. Tenemos el placer de trabajar con Invesco para introducir una versión refinada y ESG-friendly de uno de los índices de referencia más importantes del mundo”.

Y añade: “La importancia del Nasdaq-100 Index subraya la innovación y los cambios de transformación de las empresas en sus respectivos sectores. Nuestra asociación con Invesco sigue ampliando el conjunto de productos basados en el índice Nasdaq-100 y otros índices del Nasdaq para ofrecer a los inversores opciones que puedan satisfacer sus necesidades de inversión y ayudarles a alcanzar sus objetivos.”

Este fondo es el tercer ETF lanzado por Invesco este año para ofrecer a los inversores acceso a los índices líderes en innovación del Nasdaq. En marzo de 2021, Invesco lanzó el Invesco Nasdaq Next Generation 100 UCITS ETF, que ofrece exposición a las 100 mayores empresas del Nasdaq que no forman parte del índice principal Nasdaq 100 y también el Invesco Nasdaq-100 Swap UCITS ETF.