Un nuevo informe de TMF Group revela que los family offices están intensificando sus esfuerzos para diversificar, profesionalizarse y alinear sus inversiones con los valores de la próxima generación, en respuesta a la inestabilidad geopolítica y a los cambios regulatorios que están transformando el panorama global de la gestión patrimonial.

El informe, titulado “Redefiniendo la resiliencia: cómo los family offices se están adaptando a la incertidumbre global y a las prioridades de la próxima generación”, recoge las perspectivas de destacados profesionales de la gestión de patrimonios privados y de family offices y muestra cómo los cambios políticos en jurisdicciones clave han impulsado mayores esfuerzos en materia de reubicación patrimonial, reestructuración y gobierno corporativo.

El estudio identifica varias tendencias que marcan actualmente las estrategias de family offices. La volatilidad geopolítica está fomentando la diversificación, con familias que entran en nuevos mercados e industrias, muchas veces más allá de sus áreas tradicionales de especialización, para mitigar riesgos jurisdiccionales y captar crecimiento en regiones con acceso estratégico al comercio o con polos económicos emergentes. Cada vez más, las decisiones se basan en planes de escenarios, utilizando modelos de riesgo que evalúan la resiliencia de cada jurisdicción bajo diferentes desenlaces políticos y económicos.

La elección de jurisdicciones también está evolucionando. Aunque la fiscalidad sigue siendo un factor importante, hoy pesan más la estabilidad institucional, la transparencia de los sistemas legales, la profundidad de los mercados de capitales locales y la seguridad de los acuerdos transfronterizos. Las familias buscan marcos regulatorios predecibles y ágiles que combinen protección al inversor con eficiencia operativa.

La próxima generación de líderes familiares, por su parte, mantiene el foco en la inversión ética. Crece el interés por activos socialmente responsables, ambientalmente sostenibles y con buen gobierno. Estas prioridades forman parte integral de la estrategia a largo plazo, con inversiones en sectores como energías renovables, tecnología climática y agricultura sostenible, acompañadas de proyectos filantrópicos orientados a generar resultados medibles.

Al mismo tiempo, avanza la profesionalización de los family offices. La transición desde estructuras de asesoramiento poco formales hacia operaciones plenamente integradas y multijurisdiccionales se acelera, con la incorporación de ejecutivos de alta dirección con experiencia internacional, la adopción de marcos de gobernanza de nivel corporativo y el desarrollo de capacidades internas de cumplimiento que permitan gestionar estándares regulatorios diversos en varios territorios al mismo tiempo.

“El sector de la gestión patrimonial privada está experimentando una transformación fundamental. Las familias no solo buscan proteger sus activos en un mundo volátil, sino que están redefiniendo activamente lo que significa la resiliencia, con un mayor énfasis en la diversificación, la excelencia operativa y la ética. Las family offices más exitosas serán aquellas capaces de combinar agilidad estratégica con una gobernanza sólida”, señala Tim Houghton, Global Head of Private Wealth and Family Offices en TMF Group.

Una mirada por regiones

El informe también ofrece una mirada regional. En Oriente Medio, las estrategias de inversión, especialmente en Arabia Saudí y Emiratos Árabes Unidos, están ganando sofisticación gracias a la profesionalización de los family offices, que incorporan personal de alta dirección para gestionar sus carteras con mayor eficacia. Este proceso exige atraer talento de primer nivel con incentivos y beneficios competitivos que permitan retenerlos.

En Asia-Pacífico, Hong Kong y Singapur siguen siendo centros de referencia por su conectividad con los flujos globales de capital, aunque los mayores requisitos de diligencia debida y de prevención del blanqueo de capitales están alargando los procesos de incorporación y elevando los costes operativos. La presencia estratégica en estos mercados exige equilibrar el acceso a redes regionales de riqueza con las crecientes demandas de cumplimiento normativo. Y en Norteamérica, las condiciones de mercado están llevando a algunas a reevaluar la distribución geográfica de sus carteras y estructuras operativas. El interés en jurisdicciones alternativas refleja el deseo de diversificar la exposición y reforzar la flexibilidad en el despliegue de activos.

Por último, en el Reino Unido y las Islas del Canal, las reformas posteriores a las elecciones, que incluyen cambios en las reglas de los non-dom y en el impuesto sobre sucesiones, están impulsando tanto entradas como salidas de patrimonio. Jersey, por su parte, sigue reforzando su atractivo gracias a un marco legal sólido y a su alineamiento con los estándares internacionales de transparencia.

Foto cedidaBertrand Born (izquierda) y Luca Menozzi (derecha), gestores de los fondos temáticos Swisscanto LUX en Zürcher Kantonalbank

Las grandes tecnológicas estadounidenses han vivido un año de menos a más: considerando que su modelo de negocio fue prácticamente declarado en defunción en enero con la irrupción de la IA china DeepSeek, el sector volvió a sorprender con la fortaleza de sus resultados al publicar un incremento medio de sus beneficios del 23% en el primer semestre de 2025, comparado con el año anterior. “Como resultado, los gigantes tecnológicos estadounidenses superaron con creces las expectativas del mercado y obtuvieron mejores resultados que la mayoría de los demás sectores”, constatan los gestores de carteras Bertrand Born y Luca Menozzi, gestores de los fondos temáticos Swisscanto LUX en Zürcher Kantonalbank.

Ambos expertos recuerdan que el lanzamiento de la startup china de IA DeepSeek provocó una estampida de dimensiones colosales: al conocer que DeepSeek había sido capaz de entrenar su modelo de IA R1 a una fracción del coste de la IA occidental comparable se desató el pánico vendedor entre los inversores, llevando a que las acciones de NVIDIA, el fabricante líder de procesadores para inteligencia artificial(IA), sufrieran la mayor pérdida de capitalización bursátil de la historia, al esfumarse casi 600.000 millones de dólares en una sola sesión.

“Los modelos de IA de DeepSeek demostraron ser mucho más eficientes que los modelos anteriores, ya que requerían una capacidad de cálculo significativamente menor”, resumen Born y Menozzi. En consecuencia, los inversores asumieron que la demanda de infraestructura de IA, como los costosos procesadores gráficos de alto rendimiento (GPU), así como las tecnologías de red y los equipos energéticos para centros de datos, se desplomaría, lo que provocó las ventas masivas. Sin embargo, afirman los gestores, “a estas alturas, ha quedado claro que las reacciones del mercado a principios de año fueron muy exageradas”. Es más, constatan que “ha ocurrido justo lo contrario de lo que se temía entonces”: la demanda de infraestructura de IA no solo ha seguido aumentando, sino que ha superado las expectativas de crecimiento anteriores.

Esto se refleja de manera notoria en la revisión al alza de las inversiones en centros de datos de IA por parte de las principales empresas tecnológicas (los denominados «hiperescaladores»). Por ejemplo, la estimación consensuada de los analistas del sector es que Google aumentará sus gastos de capital en un 41 % entre finales de diciembre de 2024 y finales de julio de 2025, Amazon en un 30 % y Oracle en un 32 %. Desde ZKB, Born y Menozzi repasan las oportunidades de inversión que brinda la IA a largo plazo.

¿Cómo se explica este fuerte crecimiento de los beneficios?

En nuestra opinión, hay varias explicaciones para esto: aunque los costes de los modelos de IA están disminuyendo, los modelos entrenados son cada vez más potentes y complejos. En la carrera por el liderazgo en IA, se siguen realizando inversiones para entrenar modelos aún más potentes.

Además, la inferencia, es decir, el procesamiento de consultas por parte de los modelos de IA existentes, requiere cada vez más potencia de cálculo. Esto es necesario para ofrecer las innumerables respuestas que millones de usuarios de todo el mundo solicitan a los modelos: la IA «como servicio» ya es un producto global, las aplicaciones de IA se están extendiendo aún más y se están convirtiendo en parte de la vida cotidiana.

Además, en nuestra opinión, la llamada paradoja de Jevons probablemente explique la creciente demanda de potencia de cálculo. Esta paradoja afirma que una tecnología más eficiente —y, por lo tanto, con menores costes— conduce a un uso exponencialmente mayor. Esto, a su vez, se traduce en una mayor demanda de recursos en general.

¿Qué papel desempeñan los intereses gubernamentales en la demanda de IA?

Los países también están participando en la carrera por la IA. Estados Unidos y los Emiratos Árabes Unidos (EAU) están apoyando el proyecto del sector privado «Stargate», cuyo objetivo es invertir alrededor de 500.000 millones de dólares en esta tecnología del futuro. El pasado mes de julio, la administración del presidente estadounidense Donald Trump también concedió numerosas libertades al sector con su «Plan de Acción para la IA». Países como Canadá y el Reino Unido han prometido directamente miles de millones en inversiones, mientras que la UE tiene previsto invertir hasta 20.000 millones de euros en la creación de 20 centros de IA en Francia, Alemania, Italia y España.

Entonces, ¿ha cambiado algo en las proyecciones de crecimiento de la IA?

Las tendencias a largo plazo que sustentan el crecimiento de la tecnología futura pueden considerarse intactas. En nuestra opinión, lo mismo se aplica a las tres fases de adopción de la IA: la construcción de la infraestructura necesaria, el desarrollo de software y, finalmente, su implementación en numerosas aplicaciones. Por consiguiente, consideramos que es un momento interesante para invertir en empresas seleccionadas en los campos de la tecnología de IA y la infraestructura en la nube.

¿Dónde están identificando oportunidades de inversión?

La demanda de GPU (procesadores gráficos) sigue creciendo; con la transición a la fase de aplicaciones de IA a gran escala, se necesitarán chips adicionales específicos para cada aplicación (circuitos integrados específicos para cada aplicación, denominados ASIC) para gestionar tareas de IA personalizadas.

Las plataformas y servicios de IA basados en la nube se están expandiendo rápidamente. Además del uso privado, cada vez se demandan más aplicaciones para empresas.

Para gestionar las nuevas solicitudes generadas por las aplicaciones de IA, también está aumentando la intensidad de la red y la conectividad.

Los centros de datos de IA requieren mucha energía. Por lo tanto, también debe ampliarse la infraestructura de electrificación. Dado que la IA también ofrece un potencial interesante para una mayor eficiencia energética, esta expansión no tiene por qué ir en detrimento del clima. Esto es especialmente significativo en lo que respecta a las inversiones sostenibles.

¿Llegará algún día la IA a ser tan omnipresente como Internet?

Numerosas aplicaciones de la IA se encuentran aún en una fase muy temprana. En los próximos años, es probable que surjan cada vez más aplicaciones específicas para determinados ámbitos, como la sanidad, la industria o la robótica. Estas aplicaciones podrían contribuir a que los mundos físico y virtual se fusionen cada vez más, y a que la IA como tecnología llegue a ser tan omnipresente como lo es hoy en día Internet.

El tenis es un deporte de precisión, agilidad y pensamiento estratégico. Cuando los inversores pretenden llevar a cabo una inversión temática, es fundamental adoptar un enfoque estratégico y exhaustivo en la construcción de la cartera para asegurase el éxito. La inversión temática ofrece a los inversores en renta variable una oportunidad única para obtener exposición a las fuerzas que están transformando rápidamente la economía mundial, ya que se espera que la tecnología, la salud y los bienes inmobiliarios ofrezcan oportunidades atractivas y un mayor potencial de rentabilidad a largo plazo.

El equipo de Estrategia y Construcción de Carteras (PCS) de Janus Henderson utiliza su experiencia y tecnología avanzada, en concreto la galardonada Janus Henderson EDGE™, para destacar los aspectos clave que cabe tener en cuenta a la hora de poner en práctica la inversión temática. Interpretar la cancha Al igual que el tenis es un deporte emocionante y rápido de ver o practicar, nuestro mundo está en constante cambio y, con él, los mercados financieros.

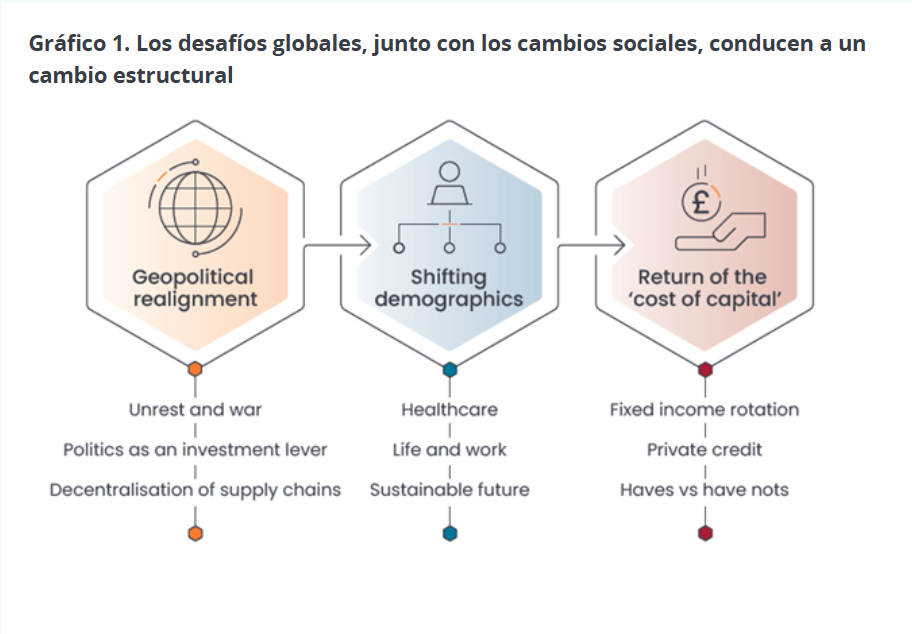

En Janus Henderson, llevamos más de 90 años abordando los cambios por cuenta de nuestros inversores y creemos que actualmente existen tres factores macroeconómicos fundamentales que forman parte del cambio estructural y el relato temático y que están provocando cambios radicales en la geopolítica, la demografía y la disponibilidad de capital.

En 2025 hemos asistido a cambios en el liderazgo político en todo el mundo, lo que ha incrementado el malestar social y ha redefinido las relaciones internacionales. Esta reconfiguración ha dado lugar a nuevas alianzas, al aumento de las tensiones y a la escalada de los conflictos, lo que ha influido enormemente en el comercio y las cadenas de suministro mundiales. La imposición de aranceles sin precedentes por parte del presidente estadounidense, Donald Trump, y el inicio de su «nueva era de la política exterior estadounidense» en sus primeros 100 días consolidaron esta tendencia. Transformó el comercio mundial en el futuro inmediato y obligó a hacer reajustes estratégicos entre las alianzas comerciales y geopolíticas existentes.

Afrontar los cambios requiere perspectivas diferenciadas, un análisis experto y estrategias de inversión proactivas para aprovechar las oportunidades. En los últimos años, tanto el uso como el conocimiento de los inversores de la inversión temática ha ido a más. Esto se debe en parte al reconocimiento de que integrar temas en las carteras podría beneficiar la rentabilidad. Otra razón que explica la aparente omnipresencia de la inversión temática es el esfuerzo concertado de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. Dado el enorme interés, los inversores deben ser conscientes de las ventajas y los retos.

Tanto en el tenis como en la inversión (temática), la constancia, la estrategia y la adaptación a las condiciones cambiantes son fundamentales para lograr el éxito. Cada decisión influye en la siguiente, y un plan bien meditado, ejecutado con precisión y adaptabilidad, suele conducir a la consecución del objetivo final, ya sea ganar el partido o alcanzar sus objetivos de inversión.

Juego, set, partido

En tenis, los juegos forman un set y los sets, un partido. Identificar los temas transformadores que redefinen las sociedades y las economías es como ganar los puntos necesarios para ganar ese set y ese partido. Estos temas representan los potentes factores que impulsan a las empresas que están a punto de revolucionar sus sectores y convertirse potencialmente en el próximo Google o Apple.

Desde la perspectiva de construcción de carteras, el potencial de generación de alfa es significativo, al igual que las ventajas de diversificación que ofrece la integración de un marco temático en el proceso de asignación. Además, identificar con acierto los temas ganadores podría generar rentabilidades independientemente del ciclo económico o del mercado. Con respecto a la identificación de temas que puedan cumplir con las expectativas (o ganar partidos), hay varias consideraciones:

Amplitud: algunos temas pueden ser bastante reducidos, tanto por su definición como por el conjunto de valores disponibles. Esto presenta riesgos, concretamente de concentración y liquidez. Por otra parte, otros temas pueden ser tan amplios que la relación entre el tema y la rentabilidad apenas sea perceptible. Las estrategias temáticas más eficaces se sitúan en un punto medio.

Colocación: la inversión temática no encaja de forma natural en el enfoque tradicional de la construcción de carteras, en el que los inversores suelen partir de desgloses regionales y sectoriales. Un tema puede abarcar numerosos sectores, lo que implica que una construcción eficaz de la cartera requiere un examen minucioso de cada posición para determinar la combinación óptima que permita alcanzar la exposición deseada.

Timing: predecir los tiempos de un tema es tan imposible como predecir los tiempos del mercado. Por tanto, al igual que se haría al construir una cartera de valores individuales o fondos, los inversores deben dar prioridad a la diversificación para incrementar las posibilidades de lograr sus objetivos.

¿Cuál es la diferencia entre un fondo temático y uno sectorial?

A alto nivel, un tema es el cambio estructural que se produce en la sociedad. Un fondo temático puede centrarse únicamente en ese tema. Como explicamos más adelante, aunque esto puede tener ventajas, el enfoque de muchos de ellos nos parece demasiado limitado.

Por el contrario, un fondo sectorial puede tener exposición a un diversos temas. O simplemente ser un conjunto de posiciones de todo un sector elegido sin referencia a temas globales.

Jugador polivalente: un enfoque diversificado para construir una cartera temática

Wimbledon es uno de los cuatro prestigiosos torneos de tenis conocidos como «Majors» o «Grand Slam», junto con el Open de Australia, el Open de Francia y el Open de EE. UU. Lo que diferencia a los cuatro torneos es la superficie de la cancha: el Open de Australia y el Open de EE. UU. utilizan pistas duras, mientras que el Open de Francia se juega en tierra batida y Wimbledon emplea césped. Esta diferencia influye considerablemente en la velocidad, el rebote y el estilo de juego general de cada torneo.

Un campeón de talla mundial tiene un juego diversificado que se adapta a diferentes condiciones, de igual modo que una cartera exitosa tiene un conjunto diversificado de exposiciones y oportunidades para aumentar las posibilidades de éxito.

Ventajas de correlación

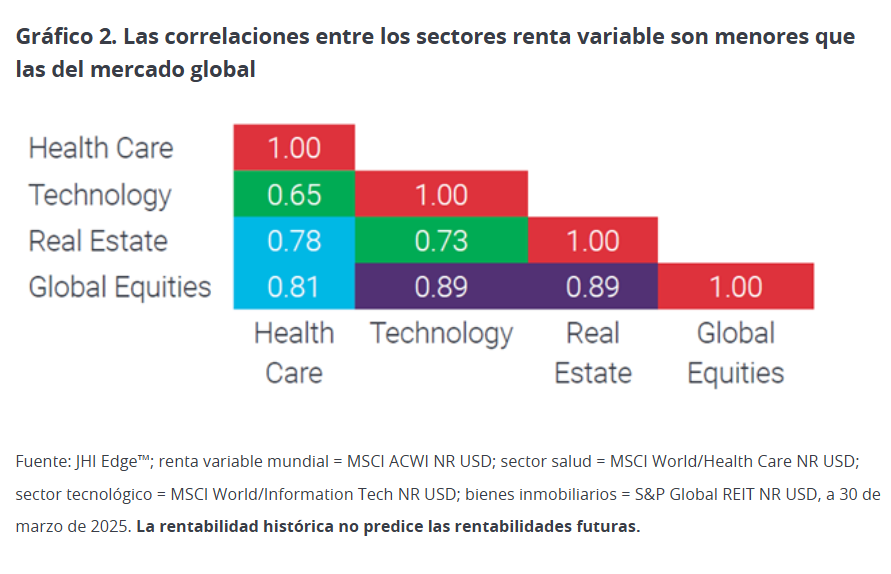

Independientemente de las fluctuaciones de los ciclos económicos o de mercado, la inversión temática, si se utiliza bien, debería ser capaz de generar rentabilidades positivas a largo plazo. Al utilizar como referencia una serie de índices sectoriales de MSCI, podemos observar las importantes ventajas en términos de mitigación del riesgo y diversificación que las estrategias temáticas pueden aportar a una asignación de renta variable existente.

Las estrategias de renta variable long-only suelen presentar correlaciones relativamente altas entre sí. Al tener características más defensivas, el sector salud muestra una menor correlación con temas orientados al crecimiento, como la tecnología, y con el mercado de renta variable en general, lo que puede traducirse en una mayor protección frente a las caídas. Por tanto, reducir estas correlaciones no solo mejora las ventajas de la diversificación dentro de una asignación de renta variable, sino también en una cartera multiactivos más amplia.

La inversión activa puede desempeñar un papel clave a la hora de determinar quiénes son los ganadores y los perdedores

La inversión activa permite a los gestores de fondos ajustar las posiciones en función de las condiciones cambiantes del mercado, la rentabilidad de las empresas y los indicadores económicos, lo que puede reducir el riesgo y mejorar la rentabilidad. Al diversificar las inversiones entre distintos sectores, clases de activos y regiones geográficas, los inversores pueden mitigar el impacto de la mala rentabilidad en un ámbito concreto.

Además, la gestión activa incluye un análisis riguroso y un seguimiento continuo de las tendencias del mercado y los fundamentos de las empresas, lo cual es clave para tomar decisiones con fundamento que ayuden a proteger las inversiones frente a cambios inesperados del mercado. Esta postura proactiva en la gestión de fondos puede resultar fundamental para sortear las incertidumbres del mercado y ayudar a los inversores a lograr sus objetivos de inversión a largo plazo.

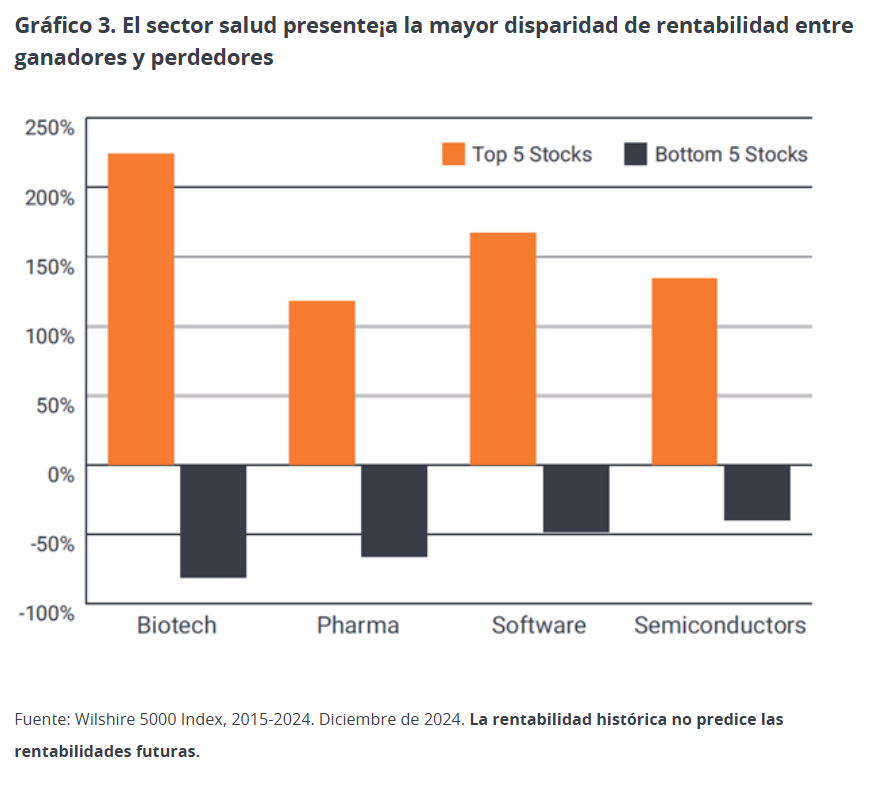

Por ejemplo, la disparidad entre los ganadores y los perdedores en el sector salud es significativa (gráfico 3), lo que crea una importante oportunidad para la selección de valores. La gestión activa genera oportunidades similares en otros sectores, como el software y los semiconductores, en los que hay gran diferencia entre los más y menos rentables.

La necesidad de combinar… ¡adecuadamente!

Creemos que se puede obtener valor combinando varios temas individuales en una cartera más amplia. De la misma manera que tratar de predecir los tiempos del mercado es una estrategia poco fiable, tratar de predecir con total precisión el momento adecuado para entrar y salir de determinados temas es igualmente un juego de tontos. Para hacerlo de manera eficaz, las estrategias de los componentes subyacentes deben estar claramente relacionadas con los temas que el inversor desea combinar. Para ello, el inversor puede controlar las exposiciones de forma transparente. Una ventaja de este enfoque es que reduce al mínimo el solapamiento de valores y, por tanto, aumenta la probabilidad de que el tema, y no el mercado en general, sea el principal factor de rentabilidad.

No perder de vista la bola

Nuestro enfoque de la inversión temática se centra en cómo los inversores pueden integrar esos temas en su asignación estratégica de activos y cómo pueden beneficiarse de su potencial de rentabilidad. Cuando se realiza de manera eficaz, la inversión temática tiene el potencial de generar exceso de rentabilidad en horizontes a largo plazo. En los últimos años, hemos visto numerosos esfuerzos de marketing de muchos gestores de activos por renombrar sus estrategias existentes como «temáticas» con el fin de atraer capital hacia ellas. No obstante, animamos a los clientes a que mantengan la vista puesta en el objetivo y se centren en la compatibilidad de sus objetivos de inversión a largo plazo, la rentabilidad y las restricciones de riesgo al plantearse posibles estrategias temáticas en las que invertir.

Artículo escrito por Matthew Bullock, director de Construcción y estrategia de Carteras para EMEA; Sabrina Denis y Mario Aguilar De Irmay, estrategas de Carteras Senior en Janus Henderson Investors.

La Comisión Europea (CE) busca cómo cerrar las brechas entre los sistemas de pensiones de sus estados miembros. Con este fin, ha realizado una consulta sobre pensiones complementarias que arrojará cierta luz sobre este debate. En concreto, las recomendaciones de la Comisión cubrirán los sistemas de seguimiento de pensiones, paneles de control, auto-inscripción y dos revisiones legislativas sobre la Directiva IORP II y el Reglamento PEPP.

Desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), consideran que estamos en un momento clave para fortalecer los sistemas de pensiones en toda la UE y garantizar que los ciudadanos puedan construir ahorros adecuados para la jubilación. “Esta es la iniciativa más ambiciosa de la Comisión en materia de pensiones complementarias hasta la fecha. El tiempo se está acabando, y se necesita acción inmediata para abordar uno de los desafíos más urgentes que plantea el envejecimiento de la población europea. Los ciudadanos de la UE deben beneficiarse de la expansión de las pensiones ocupacionales y privadas para evitar la pobreza en la vejez, que actualmente afecta a 1 de cada 5 europeos. Dos estrategias clave incluyen aumentar la auto-inscripción en pensiones en el lugar de trabajo y revitalizar el Producto Paneuropeo de Pensiones Individuales (PEPP)”, apunta Tanguy van de Werve, Director General de Efama.

Recomendaciones clave

En este sentido, desde Efama realizan una serie de recomendaciones. En primer lugar, recuerdan que los sistemas de seguimiento de pensiones y los paneles de control pueden aumentar la conciencia sobre los ahorros para la jubilación y las posibles brechas. “Los sistemas de seguimiento proporcionan a los ahorradores individuales una visión clara de sus ahorros acumulados y los ingresos proyectados para la jubilación, mientras que los paneles de control nacionales permiten a los Estados miembros monitorear la adecuación y la sostenibilidad de las pensiones en todo el país”, apunta.

Por ello, Efama apoya plenamente la promoción de la auto-inscripción por parte de la Comisión para las pensiones ocupacionales y sugiere firmemente que las estrategias de inversión basadas en el ciclo de vida se utilicen por defecto para garantizar rendimientos adecuados.

Según explican, esto significa asumir inversiones más arriesgadas como acciones para los ahorradores más jóvenes e inversiones de menor riesgo como bonos para aquellos que se acercan a la jubilación. “Existen numerosos ejemplos nacionales que demuestran las desventajas significativas de los sistemas excesivamente centrados en garantías y estrategias de bajo riesgo”, argumentan.

Además, la organización de profesionales del sector insta a la creación de un PEPP 2.0 que sea simple, atractivo y financieramente sostenible. En su opinión, eliminar el límite de comisiones y levantar el requisito de asesoramiento obligatorio para permitir opciones de ejecución única animaría a más gestores de activos a ofrecer PEPPs. “Nuevamente, las estrategias de inversión basadas en el ciclo de vida deberían ser la opción por defecto, desbloqueando mayor valor para los ahorradores que actualmente están limitados por estrictas normas de riesgo y modelado estocástico obligatorio. La introducción de PEPPs en el lugar de trabajo podría ser particularmente eficaz en los Estados miembros con opciones limitadas de pensiones ocupacionales”, afirman desde Efama.

Por último, señalan que la Directiva IORP II debería reconocer que los IORPs más pequeños pueden beneficiarse de economías de escala al externalizar estrategias de inversión y ejecución. Según explican, para fortalecer el rendimiento de los IORPs, deberían fomentarse estrategias de inversión basadas en el ciclo de vida con asignaciones adecuadas en acciones, especialmente para los planes de contribución definida. Por último, añaden que deberían eliminarse las barreras operativas y regulatorias que actualmente limitan a los IORPs transfronterizos y sus actividades.

“Las estrategias de inversión basadas en el ciclo de vida serán cruciales para los objetivos de adecuación de las pensiones de la Comisión Europea, ya que tienen el potencial de mejorar los resultados de jubilación en toda Europa. Al incorporar enfoques de inversión profesionalmente diseñados, apropiados para la edad y con oportunidades de alto crecimiento, los ahorradores pueden lograr tanto seguridad como mayores rendimientos, aumentando así su seguridad financiera en la jubilación”, concluye Gabrielle Kolm, asesora de Política Regulatoria de Efama.

Lombard Odier, una de las principales gestoras de patrimonios y activos del mundo, ha inaugurado su nueva sede de Ginebra, una emblemática obra diseñada por el afamado estudio de arquitectura suizo Herzog & de Meuron. Situado en Bellevue, una localidad del cantón de Ginebra, este vanguardista edificio encarna el compromiso del Grupo con la innovación y la sostenibilidad. Al reunir a más de 2.000 empleados repartidos anteriormente en seis centros en Ginebra, esta nueva sede congregará a los equipos de Lombard Odier en la ciudad bajo un mismo techo, lo que mejorará la eficiencia y reforzará la colaboración.

En su condición de entidad de banca privada más antigua de Ginebra, con casi 230 años de historia, la nueva sede supone un paso estratégico para el Grupo mientras se posiciona para seguir creciendo. También reafirma el profundo compromiso de Lombard Odier con Ginebra y su confianza permanente en el sector financiero suizo.

«Nuestra nueva sede es más que un edificio: es una declaración que representa quiénes somos hoy en día y nuestras metas de crecimiento futuro», señaló Hubert Keller, socio director sénior del Grupo Lombard Odier. «Trabajar con Herzog & de Meuron nos permitió derribar fronteras y crear un entorno de trabajo de última generación diseñado conforme a los estándares de sostenibilidad más exigentes. Estamos deseosos de recibir a nuestros clientes en nuestra nueva casa y de atenderles en este excepcional edificio».

Situado a orillas del lago Lemán, este edificio ha sido diseñado para integrar la flexibilidad y la transparencia elevando al máximo la percepción del entorno natural que lo rodea. Es un símbolo tangible de los valores de excelencia, innovación y Un Equipo que caracterizan al Grupo y el primer trabajo en la Suiza francófona del estudio de arquitectura con sede en Basilea Herzog & de Meuron. Los empleados se trasladarán al edificio durante septiembre y octubre.

«Este proyecto demuestra que ‘Rethink Everything’ es más que un eslogan para Lombard Odier. Juntos, hemos creado un entorno de trabajo como ningún otro, sacando el mayor partido de una ubicación increíble. La nueva sede el Banco optimizará aún más las interacciones con los clientes, a la vez que se crea un lugar de trabajo que da prioridad tanto a la eficiencia como al bienestar de los empleados», comentó Herzog & de Meuron.

Las áreas para clientes han sido concebidas por el prestigioso diseñador de interiores Rodolphe Parente y ofrecen una experiencia única a los clientes durante sus interacciones con los banqueros y otros expertos. Su atención al detalle y el uso de materiales atemporales contribuyen a crear una atmósfera íntima.

Un edificio diseñado para cumplir con los estándares de sostenibilidad más exigentes

La sostenibilidad ha sido un rasgo distintivo de Lombard Odier a lo largo de la historia del Grupo y el edificio se ha diseñado con la vista puesta en las personas y en su impacto medioambiental. Se ha construido aplicando sólidos criterios relativos al uso de materiales, el suministro de energía, la circularidad y el bienestar de los empleados, así como tecnologías ecológicas avanzadas que reducen sustancialmente la huella medioambiental. Su objetivo es conseguir la más alta calificación en tres certificaciones de construcción sostenible ampliamente reconocidas: SNBS (Standard Nachhaltiges Bauen Schweiz), Minergie-P y BREEAM®.

Seis datos destacados de la nueva sede de Lombard Odier

Se funde armoniosamente con su entorno y se caracteriza por espacios de trabajo diáfanos y flexibles y equipamientos de última generación.

Un auditorio con forma de hoja de papel doblada sobre sí misma, realizado en hormigón visto, sirve como símbolo de sucesión y continuidad a lo largo del tiempo. Fusiona pericia técnica y atractivo estético y puede albergar a más de 500 invitados.

El centro del edificio lo ocupa un vestíbulo en forma de atrio, un logro arquitectónico que aporta luz natural a todas las plantas y crea un entorno acogedor para los clientes y los empleados.

Diseñado para minimizar el consumo de energía y agua: equipado con paneles solares, el edificio estará conectado al innovador sistema GeniLac, que utiliza el agua del lago Lemán para calentar y refrigerar edificios.

Se han plantado más de 160 árboles alrededor de la sede y se han puesto en marcha medidas para promover la biodiversidad de la zona.

Situado en una localización inmejorable en el corazón de la red de transporte público, el edificio se encuentra a pocos minutos del centro de Ginebra y cerca del aeropuerto. Se puede acceder fácilmente por carretera, bicicleta, tren y barco, este último gracias a una conexión de CGN entre Corsier y Bellevue aprobada recientemente.

State Street Corporation y Apex Fintech Solutions han anunciado una alianza estratégica que incluye una inversión minoritaria por parte de State Street en Apex Fintech Solutions, de tal forma que la firma aprovechará la plataforma digital de custodia y compensación de Apex para ampliar su oferta de servicios para al sector de la gestión patrimonial global.

Según destacan, Apex Fintech Solutions es una plataforma tecnológica financiera global que impulsa la infraestructura de inversión, la custodia digital, la compensación y el acceso a los mercados estadounidenses con más de 200 clientes y 22 millones de cuentas de corretaje que mantienen más de 200.000 millones de dólares en activos en todo el mundo. Ofrece una plataforma flexible y modular que permite a los gestores patrimoniales y a los innovadores fintech lanzar nuevos productos, escalar de manera eficiente e integrarse a la perfección en todo el ecosistema. Además, combina tecnología de vanguardia con un enfoque centrado en el cliente para crear experiencias financieras más inteligentes y conectadas.

La asociación entre State Street y Apex ofrecerá una solución y una experiencia diferenciadas, totalmente digitales y escalables a nivel mundial en materia de custodia y compensación para asesores patrimoniales y plataformas patrimoniales autogestionadas, así como para sus clientes en todo el mundo. State Street aportará su base de clientes global, su infraestructura institucional, sus servicios básicos de custodia y plataforma, y su ecosistema de socios especializados. A través de Charles River Development Wealth, State Street ofrece software de front-office y soluciones de datos a gestores patrimoniales de grandes empresas, con más de 3 billones de dólares en activos. Además, State Street Investment Management supervisa más de 1 billón de dólares en activos relacionados con el patrimonio.

Apex aporta su experiencia líder en el mercado en soluciones patrimoniales digitales modernas, basadas en API, que democratizan el acceso a las capacidades de inversión, compensación y ejecución a gran escala, junto con su plataforma de custodia digital y escalable que dará soporte a los asesores que prestan servicios a clientes de alto patrimonio, al tiempo que permite el autoservicio para los clientes con un patrimonio medio.

Juntos, State Street y Apex se basarán en los servicios existentes de State Street para el sector de la gestión patrimonial con el fin de ofrecer la primera solución de custodia patrimonial digital verdaderamente global. «En State Street, nuestros clientes inversores institucionales nos consideran un socio esencial para proporcionarles servicios y plataformas de inversión líderes, datos, experiencia y soluciones que aceleran el rendimiento y la toma de decisiones. Esta asociación con Apex aumenta nuestras capacidades en materia de servicios patrimoniales y nos posiciona para ofrecer el mismo nivel de atención y excelencia en la ejecución, al tiempo que proporcionamos tecnología y servicios para los objetivos de inversión de los clientes patrimoniales globales en crecimiento», ha señalado John Plansky, vicepresidente ejecutivo y director de State Street Wealth Services.

Por su parte, Bill Capuzzi, director ejecutivo de Apex Fintech Solutions, ha añadido: «La gestión patrimonial se encuentra al borde de un enorme cambio impulsado por la rápida innovación del mercado y las expectativas de los inversores», afirmó . «Para que las empresas puedan sacar partido de ese cambio, necesitan sistemas y capacidades de back-end que sean rápidos, flexibles y seguros. Durante más de una década, Apex ha impulsado la revolución fintech resolviendo los difíciles retos necesarios para ampliar y mejorar la inversión para todos. Esperamos con interés trabajar con State Street para impulsar el futuro de la gestión patrimonial, permitiendo que el mercado global basado en asesores se lance, crezca e innove a una velocidad sin precedentes».

Waystone, proveedor de servicios especializados para el sector de la gestión de activos a nivel mundial, ha anunciado que su plataforma UCITS de Luxemburgo, Waystone UCITS Platform (Lux) SICAV, ha sido aprobada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (CSSF) para la integración de un modelo operativo de ETFs.

Este hito permite el lanzamiento de ETFs junto con los productos UCITS tradicionales, lo que ofrece a los gestores de activos internacionales una solución “plug-and-play” para entrar en el mercado luxemburgués.

Esta última aprobación se suma al impulso de la solución de marca blanca para ETFs irlandeses de Waystone, que entró en funcionamiento en 2024, y marca el siguiente paso en la expansión de las oportunidades de distribución transfronteriza para los clientes globales.

Waystone ha experimentado recientemente un fuerte aumento de la demanda de sus soluciones de plataforma ETFs, especialmente por parte de gestores activos que ven un valor significativo en el acceso a un conjunto complementario de capacidades, lo que les permite escalar de manera más eficiente y acelerar su entrada en el mercado de los ETFs.

Se eligió Luxemburgo debido a su posición como domicilio líder de fondos transfronterizos y a que la plataforma está totalmente preparada para los ETFs y se sustenta en un marco operativo y normativo de alta calidad.

Paul Heffernan, director ejecutivo de Waystone ETFs, comentó: «El debate sobre los ETFs ha cambiado radicalmente: los clientes ya no se preguntan si necesitan una estrategia de ETFs, sino cuánto tiempo tardarán en lanzarla al mercado”. Asimismo, añadió que están observando “una fuerte demanda por parte de gestores institucionales con sede en Estados Unidos, Europa, Oriente Medio, Asia y Australasia que desean centrar sus esfuerzos en el desarrollo y la distribución de productos, mientras confían en nosotros para proporcionarles el marco operativo adecuado”. Heffernan concluyó que la ampliación de esta plataforma en Luxemburgo “permite satisfacer esa demanda a gran escala y seguir alineando nuestros servicios con los ámbitos en los que nuestros clientes ven mayores oportunidades”.

Denis Harty, director nacional para Europa continental, añadió: «Luxemburgo es reconocido desde hace tiempo como un domicilio líder para fondos transfronterizos, y el reciente impulso en torno a los ETFs es otro ejemplo de su capacidad de innovación y adaptación. El entorno normativo, la infraestructura y el interés del mercado se están alineando para convertir a Luxemburgo en un atractivo centro de ETFs”.

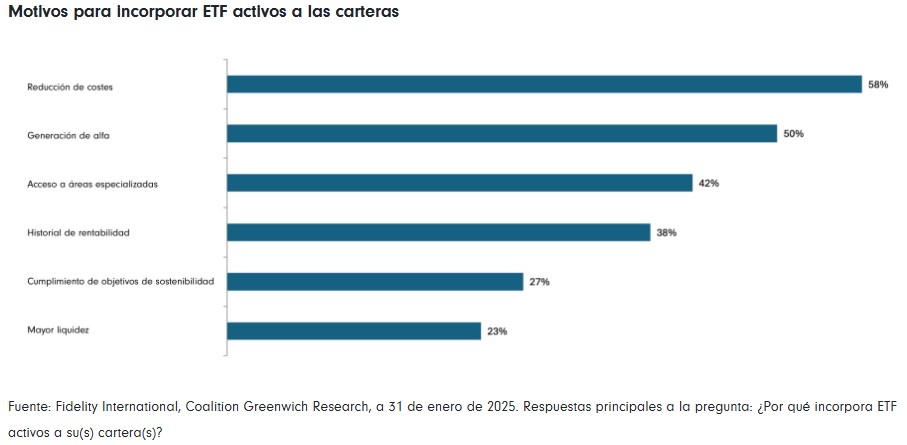

La creación de soluciones nuevas e innovadoras de ETFs está ampliando los recursos de que disponen los inversores para tomar decisiones en cuanto a asignación de activos y construcción de carteras. Fidelity International analiza hacia dónde se dirige el mercado de ETFs, con especial atención a los fondos cotizados activos de alta convicción y sus posibles aplicaciones.

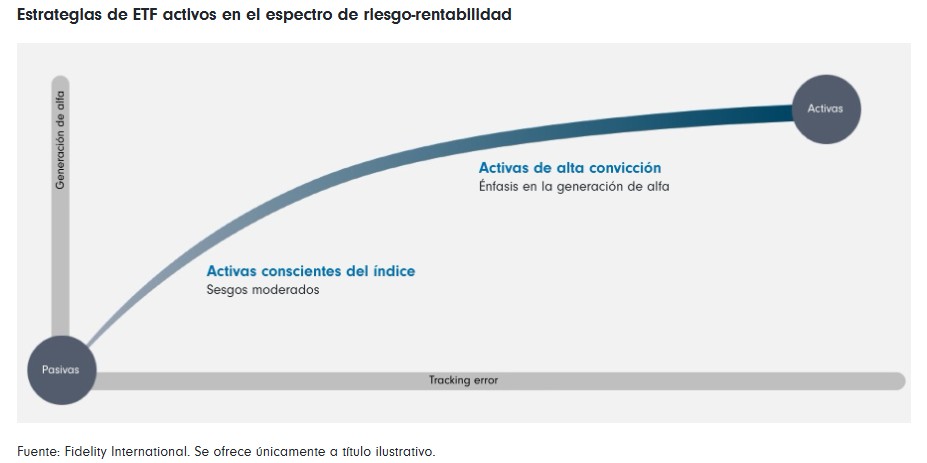

Los ETFs que incorporan un sesgo más activo han experimentado un rápido crecimiento en Europa. Según recuerda la firma, la primera hornada de ETFs activos consistía principalmente en estrategias mejoradas «conscientes del índice» con un mayor número de valores. Pero ahora están penetrando en el mercado estrategias de alta convicción.

Se trata de ETFs activos que incorporan un mayor nivel de análisis y tratan de ofrecer un alfa superior al de los ETFs indexados puramente pasivos, smart beta o enhanced index, por ejemplo. Los ETF activos de alta convicción podrían ser «los próximos grandes catalizadores de crecimiento en el mercado», a juicio de la firma, en un momento en el que los inversores buscan ampliar los recursos de sus carteras.

¿Cómo ha evolucionado el mercado de los ETFs?

En Fidelity International explican que, tradicionalmente, los ETFs seguían estrategias pasivas que ofrecían una amplia exposición a índices ponderados por capitalización de mercado, como el S&P 500 Index. Ahora, sin embargo, los proveedores de fondos están lanzando productos más innovadores para responder a las nuevas exigencias y requisitos de los inversores, especialmente en el espacio de los ETFs activos.

Los índices generales del mercado eran la norma hace 20 años, pero los recientes avances en datos y tecnología han permitido incorporar reglas en las metodologías de índices para cumplir requisitos específicos. Esto ha propiciado el crecimiento del mercado de ETFs indexados smart beta (o basados en factores) temáticos y personalizados, que ofrecen exposición diferenciada respecto a los índices puramente pasivos ponderados por capitalización de mercado.

No obstante, los ETFs que incorporan un sesgo más activo también han experimentado un rápido crecimiento en los últimos años. Los fondos cotizados activos generalmente tratan de ofrecer alfa, pero esto puede lograrse de muchas maneras. En Europa, la primera hornada de ETFs activos consistían principalmente en estrategias mejoradas «conscientes del índice» con un mayor número de valores, pero ahora están penetrando en el mercado estrategias de alta convicción, y esto puede dar comienzo a una nueva fase de crecimiento en el mercado de ETFs.

¿A qué ETF activos han recurrido los inversores hasta ahora?

Hasta hace muy poco, los inversores disponían de un número relativamente reducido de estrategias de ETFs de gestión activa. Básicamente se dividían en dos categorías:

1.- ETFs indexados diferenciados, que replican índices basados en reglas y diseñados para ofrecer exposiciones específicas, como, por ejemplo, a rentas o calidad.

2.- ETFs indexados mejorados «enhanced», que tienen características similares a las de un índice subyacente, a la vez que tratan de ofrecer niveles moderados de alfa con un riesgo limitado en comparación con el mercado (generalmente, con un tracking error inferior al 2%). Estos fondos cotizados pueden utilizarse para sustituir componentes «core» pasivos de las carteras.

¿Cómo están cambiando los ETFs activos para responder a las necesidades de los inversores?

Vemos cómo empiezan a surgir ETFs que van más allá en el espectro de riesgo-rentabilidad y que ofrecen un mayor potencial de alfa. Estos ETFs activos de alta convicción están sujetos a menos restricciones que sus mercados subyacentes y, por tanto, se desvían en mayor medida de sus índices de referencia.

Las rentabilidades relativas de los ETFs activos pueden verse impulsadas por el análisis tanto fundamental como cuantitativo. A diferencia de las estrategias conscientes del índice, que utilizan esa información para aplicar sesgos moderados respecto al mercado en general, los ETFs de alta convicción utilizan los resultados del análisis para adoptar un enfoque más deliberado abriendo posiciones activas de mayor tamaño en sectores o valores en comparación con sus índices de referencia.

Por tanto, los ETFs de alta convicción pueden ser un recurso táctico para las estrategias de asignación de activos a largo plazo, lo que permite a los inversores añadir alfa directamente en el núcleo de sus carteras, pero ofreciendo a su vez la flexibilidad de mantener un enfoque táctico en los distintos ciclos de mercado.

Las estrategias de ETF de alta convicción ofrecen oportunidades y ventajas muy interesantes

Aunque sigue siendo un mercado relativamente incipiente, la rápida adopción de ETFs activos sugiere que pronto encontrarán su sitio en un mayor número de carteras.

Al utilizar capacidades de gestión activa tomando conciencia del riesgo, los ETFs de alta convicción pueden ayudar a los inversores a sacar el máximo partido a las oportunidades de alfa y obtener a su vez las principales ventajas de la estructura de ETFs, como, por ejemplo, que puedan negociarse a lo largo del día.

Dado que su objetivo es ofrecer un alfa superior al de los ETFs tradicionales, es fundamental que la información que sustenta las decisiones activas añada valor. Por tanto, los inversores deberán encontrar proveedores con sólidos recursos internos de análisis para aprovechar todo el potencial de generar unas rentabilidades ajustadas al riesgo atractivas. Teniendo esto presente, la irrupción de ETFs activos de alta convicción ofrecerá a los inversores componentes nuevos e innovadores para sus carteras en los próximos años. Hay que estar atentos.

CaixaBank AM, la gestora de activos de CaixaBank, ha superado en agosto, por primera vez en su historia, los 100.000 millones de euros de activos gestionados en fondos de inversión nacionales (100.107 millones).

Es la primera gestora en alcanzar esta cifra en la historia de fondos en España y, una vez más, se consolida como la gestora líder en España, un liderazgo que ha ostentado desde 2015.

CaixaBank AM ha registrado un crecimiento en fondos de inversión por más de 5.000 millones de euros (5.354 millones) en el año, lo que supone un incremento del 6% respecto al cierre de 2024. Es, además, la gestora nacional con mayores suscripciones netas en el año, superando los 4.000 millones de euros (4.046 millones).

Entre los fondos que más suscripciones han registrado en el año se encuentran los fondos de gestión discrecional de carteras y el fondo CaixaBank Renta Fija Corto Plazo, FI. En cuanto a rentabilidad, en el año 2025 destacan los fondos de bolsa española: CaixaBank Bolsa Gestión España, FI; CaixaBank Bolsa España 150, FI; y CaixaBank Master Renta Variable España, FI; los tres con rentabilidades superiores al 30% en el año.

ETFGI, una empresa independiente especializada en análisis y consultoría, desvela que los activos invertidos en la industria de ETFs globales han alcanzado un nuevo récord de 17,34 billones de dólares estadounidenses a finales de julio. De esta forma, supera el máximo histórico de 16,99 billones de dólares anterior, registrado, precisamente, en junio. Estas cifras de activos bajo gestión alcanzadas en julio suponen un crecimiento acumulado en lo que va de año del 16,8%, desde los 14,84 billones de dólares a finales de 2024.

En ese mes, las entradas netas de inversión a nivel mundial alcanzaron un valor de 191.550 millones de dólares, lo que eleva las suscripciones netas en lo que va de año a un récord de 1,09 billones de dólares, “lo que pone de relieve la confianza sostenida de los inversores”, según recoge el último informe mensual de la firma.

Además, la entrada de flujos de inversión de julio supera los máximos anteriores de 944.180 millones de dólares en 2024 y 739.110 millones de dólares en 2021. Julio de 2025 marcó el 74.º mes consecutivo de entradas netas, “lo que demuestra la resistencia estructural y el atractivo de los ETFs”. Esta evolución “refleja una demanda generalizada en todas las clases de activos y geografías”.

El estudio también desvela que este aumento en los flujos y los activos bajo gestión pone de relieve el papel central que desempeña el sector de los ETFs en la construcción de carteras globales, “con una adopción cada vez mayor en los canales institucionales, minoristas y de activos digitales”.

A finales de julio, el sector mundial de los ETFs contaba con 14.640 productos, procedentes de 889 proveedores en 81 bolsas de 63 países.

Los ETFs y ETPs de renta variable lideraron la carga en julio, ya que lograron captar 89.430 millones de dólares en entradas, impulsados por el buen rendimiento y las asignaciones tácticas.

Tendencias entre las distintas clases de activos

En julio, los ETFs de renta variable atrajeron 89.430 millones de dólares, lo que elevó las entradas en lo que va de año a 477.820 millones de dólares, ligeramente por debajo de los 522.430 millones de dólares registrados en este mismo periodo de 2024, lo que sugiere una modesta desaceleración en las asignaciones de renta variable, según ETFGI.

Los fondos cotizados de renta fija registraron entradas por valor de 35.740 millones de dólares en el mes, con entradas en lo que va de año que alcanzaron los 216.450 millones de dólares, superando los 187.340 millones de dólares del año pasado, lo que es una señal de la creciente demanda de rendimiento y diversificación de carteras. Mientras, los de materias primas revirtieron las salidas del año pasado, acumulando 3.110 millones de dólares en julio y 44.960 millones de dólares en lo que va de año, en comparación con los 2.750 millones de dólares de salidas netas durante el mismo periodo de 2024.

Los ETFs activos continuaron su año de auge, atrayendo 56.720 millones de dólares en julio y 323.740 millones de dólares en lo que va de año, superando con creces los 189.290 millones de dólares acumulados en este mismo periodo del año pasado. Una muestra, a juicio de ETFGI, del interés de los inversores por estrategias diferenciadas.

“Estas cifras subrayan un cambio en las preferencias de los inversores, con el rendimiento fijo, las materias primas y las estrategias activas ganando terreno en medio de la evolución de las condiciones del mercado”, aseguran en la firma.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs por activos netos nuevos, que en conjunto reunieron 73.990 millones de dólares durante el mes de julio. El ETF Vanguard S&P 500 (VOO US) reunió 12.530 millones de dólares, la mayor entrada neta individual.