Mapfre AM, la gestora de activos del Grupo Mapfre, inicia la comercialización de su primer fondo monetario. El producto, denominado Mapfre AM Eurocash, ofrece una rentabilidad que dependerá de la evolución de los tipos de interés a corto plazo de la eurozona. Actualmente, el Euribor a 6 meses se sitúa en el entorno del 2% y el fondo supone así una alternativa a los depósitos bancarios, Letras del Tesoro y cuentas corrientes, ofreciendo liquidez diaria, diversificación y seguridad.

El fondo, domiciliado en Luxemburgo, cuenta con un nivel de riesgo de uno sobre siete, es decir, el mínimo posible según los criterios que sigue la CNMV. Invertirá en instrumentos de renta fija denominados en euros, incluidos títulos de deuda pública o empresarial que coticen en un mercado regulado de un estado miembro de la OCDE con una calidad crediticia de grado de inversión (máxima calidad crediticia concedida por las agencias de rating).

La duración de la cartera no será superior a los seis meses, con un vencimiento medio máximo de un año.

“En un entorno marcado por la volatilidad y la incertidumbre económica, el lanzamiento de Mapfre AM Eurocash busca ofrecer a nuestros clientes una solución segura y eficiente para gestionar su liquidez. Con un enfoque en preservación de capital y una gestión activa adaptada a las condiciones actuales del mercado, este fondo representa nuestro compromiso de proporcionar herramientas financieras sólidas que respondan a las necesidades de nuestros inversores en cualquier ciclo económico”, destaca Álvaro Anguita, CEO de Mapfre AM.

Mapfre complementa así la gama de productos de renta fija, ofreciendo diferentes soluciones en función de las necesidades y plazos de inversión de sus clientes, tanto minoristas como institucionales. En este sentido, ya optimizó su gama de fondos de renta fija en el arranque del año con la fusión de dos de sus fondos históricos, el Fondmapfre Renta Corto FI y Fondmapfre Fondtesoro Plus FI, en otro vehículo denominado Fondmapfre Ahorro FI, y que cuenta con un patrimonio superior a los 240 millones.

Mapfre AM, la gestora de activos del Grupo Mapfre, cerró la primera mitad del año con 39.670 millones de euros en patrimonio gestionado, lo que la consolida como la mayor gestora de activos no bancaria en España. Mapfre Inversión, la sociedad matriz de Mapfre AM, obtuvo un beneficio de 25,95 millones de euros, un 19,4% más que el año anterior, y la cifra más alta en ese periodo.

¿Quiénes serán las compañías dominantes del futuro? Esta es una de las preguntas que gestores e inversores se plantean sistemáticamente, con mayor o menor fortuna a lo largo del tiempo. Una estrategia enfocada en identificar los valores de hoy que serán los líderes del mañana es el fondo DPAM B Equities NEWGEMS Sustainable, uno de los fondos estandarte de DPAM.

La exposición a la tecnología se encuentra en el corazón de esta estrategia, aunque es necesario indicar que el enfoque de los gestores está en compañías con características muy concretas y, sobre todo, que ofrezcan visibilidad sobre su crecimiento a varios años vista.

Entre los requisitos buscados también figuran que sean compañías punteras y con una posición dominante en su sector; esta labor de stock picking se presenta especialmente fundamental considerando que los expertos de DPAM anticipan que la IA ha traído consigo el inicio de un nuevo superciclo tecnológico, “comparable a la llegada de internet”, en palabras de Víctor Asensi, country head de DPAM para España y Latam. Hablamos con Asensi sobre uno de los fondos estrella de la compañía, actualizando el posicionamiento de cara al último trimestre del año.

Como gestores activos y enfocados en el largo plazo, ¿dónde residen actualmente sus mayores convicciones?

Nuestra mayor convicción es que la innovación seguirá siendo el principal motor de rentabilidad estructural. Apostamos por compañías que lideran siete temáticas globales basadas en megatendencias: nanotecnología, ecología, wellness, Generación Z, e-society, manufacturing 4.0 y seguridad. Entre ellas, la inteligencia artificial ocupa un lugar central: creemos que no es una moda pasajera, sino el inicio de un nuevo superciclo tecnológico comparable a la llegada de internet, el cloud o el móvil.

La tecnología era la principal ponderación en cartera durante el primer trimestre, con un peso cercano al 50%. ¿Han realizado algún cambio en lo que va de año?

La tecnología sigue siendo el corazón de la estrategia (46,9% frente al 26,8% del MSCI World). Sin embargo, hemos hecho ajustes: redujimos exposición en salud y wellness tras cierta pérdida de momentum, y reforzamos posiciones en semiconductores, cloud, ciberseguridad y vehículos eléctricos. En nuestra aproximación distinguimos entre “enablers” (quienes construyen la infraestructura de IA, como fabricantes de chips o proveedores de cloud) y “adopters” (compañías de software, internet o comercio electrónico que amplían su mercado gracias a la IA).

Dentro de la megatendencia de la inteligencia artificial, ¿en qué subsegmentos ven más oportunidades?

Vemos oportunidades en varias capas del ecosistema:

Semiconductores (20–25% de la cartera): fundamentales para el entrenamiento y despliegue de modelos de IA, con líderes como Nvidia o TSMC.

Cloud y SaaS: el crecimiento de ingresos cloud se mantiene en tasas del 20%–25% anual.

GenAI y copilots: hoy ya integrados en los productos de Microsoft, Meta o Adobe.

Aplicaciones concretas: publicidad digital —el caso de uso más rentable hoy—, pero también automóviles autónomos (ya más de ¼ de los trayectos en San Francisco), automatización logística (Amazon tendrá pronto tantos robots como humanos) y descubrimiento de fármacos, donde la IA acelera plazos y reduce costes de forma drástica.

Hoy en día existe incertidumbre en torno a los aranceles y su impacto. ¿Cómo han preparado la cartera para protegerse?

La diversificación geográfica y temática es nuestra primera línea de defensa. Mantenemos 64 compañías de alta calidad, con balances sólidos y exposición global, lo que ayuda a mitigar tensiones comerciales o disrupciones en cadenas de suministro. Además, la IA está ya integrada en los presupuestos corporativos reales: no es un “side bet”, sino el centro de la hoja de ruta de producto de muchas multinacionales, lo que diversifica los riesgos y refuerza la resiliencia del conjunto.

A pesar de los buenos resultados en el primer trimestre, muchas valoraciones de compañías en cartera se contrajeron. ¿Sigue esta tendencia? ¿Cómo se comparan sus compañías con el índice?

La ejecución empresarial ha sido sólida: +14% en ventas y +23% en beneficios en el segundo trimestre. Sin embargo, las valoraciones se han ajustado: el PER a 12 meses está en 25,4 veces, en línea con su media de 5 años y lejos de una burbuja. Frente al MSCI World, nuestras compañías presentan métricas superiores: ROE del 29% frente al 14%, margen neto del 28% frente al 12% y un crecimiento de beneficios del 19% frente al 7%.

Su estrategia estaba en máximos antes del “Liberation Day”, pero todavía muestra caídas en el año. ¿Es un buen punto de entrada?

Sí. Tras el ajuste de este año (-3,8% YTD a cierre de julio), las valoraciones actuales ofrecen un punto de entrada atractivo. Seguimos en los primeros días de la IA, comparable a la fase inicial de internet o los móviles, cuando muchos subestimaban su adopción. Las megatendencias estructurales que impulsan nuestras temáticas permanecen intactas y las compañías presentan fundamentales sólidos. Para un inversor de largo plazo, creemos que este es un momento interesante.

Estamos viendo divergencias en crecimiento, política fiscal y monetaria entre regiones. ¿Cómo las aprovechan?

Las divergencias regionales generan oportunidades de alfa. Hemos incrementado peso en la eurozona y en Asia (especialmente Taiwán y China), a la vez que mantenemos una alta exposición en EE.UU., donde se concentran los líderes globales de IA y Big Tech. Creemos que las empresas dominantes con infraestructuras, datos y talento serán los grandes beneficiarios. Además, nuestras compañías presentan balances muy sólidos: la ratio de deuda neta/ebitda es de 0,2 veces frente a las 1,7 veces del índice, lo que reduce la sensibilidad a variaciones en tipos.

¿Qué horizonte de inversión recomiendan para entrar en esta estrategia?

Un horizonte mínimo de cinco años. La innovación requiere tiempo para desplegar su efecto en ingresos y beneficios. Como dice la Ley de Amara, tendemos a sobreestimar el impacto de una tecnología en el corto plazo y a subestimar en el largo. Nuestra gestión activa y basada en criterios ASG busca precisamente capturar ese valor estructural, con la convicción de que la IA será un motor clave de crecimiento en la próxima década.

Foto cedidaVicky Browne, Investment Specialist del equipo de Renta Fija Global Agregada de BNP Paribas AM

En un entorno de elevada volatilidad económica y política, los fondos de rentabilidad absoluta flexible como el BNP Paribas Global Absolute Return Bond representan una oportunidad frente a otros productos de renta fija tradicional, señala en una entrevista con Funds Society Vicky Browne, Investment Specialist del equipo de Renta Fija Global Agregada de BNP Paribas AM.

“Creo que la volatilidad puede traer muchas oportunidades y, con este fondo en concreto, la volatilidad es en realidad algo muy favorable, nos gusta. Tenemos un historial rentabilidad muy buena en momentos volátiles frente a otras áreas de la renta fija, como fue el caso en 2022. El fondo está diseñado para ser flexible y así poder aprovechar la volatilidad en todo el universo de renta fija”, señala Browne.

El motivo es que, a diferencia de la renta fija tradicional, el fondo no tiene que estar invertido en un solo sector, ni estar totalmente invertido. “Además, este puede acceder a muchas oportunidades de relative value. Un fondo global agregado, por ejemplo, siempre puede invertir en alguna medida en oportunidades de relative value, como un steepener de curva de rendimiento o una posición larga en un bono de mercado emergente frente a una corta en crédito. Pero no pueden hacerlo en la misma magnitud que este fondo”, explica.

¿En qué sentido?

En el fondo podemos maximizar las rentabilidades frente a los movimientos del mercado mucho más fácilmente que un fondo tradicional de renta fija, porque estas oportunidades de relative value ayudan a lograrlo. Por ejemplo, un fondo de high yield, obviamente, está referenciado a un índice de high yield. Así que, aunque estén infraponderados en duración, en time spread, siempre van a estar invertidos en HY porque ese es el índice que buscan superar. Si los diferenciales de crédito se amplían, pueden superar a su índice, pero aun así entregarán un rendimiento en exceso negativo si los diferenciales se disparan, nosotros no tenemos que asumir ese riesgo.

Si no nos gusta el crédito, podemos tener una posición corta en él, que es lo que tenemos ahora, de modo que obtendríamos buen rendimiento si los diferenciales de crédito se amplían. O, de hecho, no tenemos por qué tocar el crédito en absoluto. De hecho en determinados periodos hemos tenido una exposición nula al crédito. Así que, nuevamente, creo que el papel que puede desempeñar este fondo frente a un activo tradicional de renta fija se relaciona con eso y con la capacidad de simplemente no tener que invertir en ningún sector, lo cual puede ayudar a proteger la rentabilidad.

¿Cómo ha sido el rendimiento desde principios de año?

Ha sido realmente sólido. Si miramos cuál es el objetivo de rentabilidad, este fondo busca ofrecer un retorno bruto por encima de ESTR en un 2,5% anual, y pretende hacerlo dentro de un rango defensivo de volatilidad y con un perfil de riesgo también defensivo. Tratamos de limitar los rolling drawdowns al -2,5% en un periodo de 12 meses, lo cual hemos cumplido desde el inicio. Hasta finales de agosto, el fondo obtuvo una rentabilidad total de aproximadamente un 6,4%. Esto es bruto de comisiones. Y superó al ESTR en un 4,8%.

Frente a diferentes áreas de la renta fija, lo mejor es comparar el fondo con productos investment grade (IG), porque la calidad crediticia de este vehículo, a largo plazo, probablemente sea de calificación A o superior. Así que, si miramos un fondo de crédito IG o un índice de crédito IG, han obtenido rentabilidades de entre el 2% y el 3% en el año. Y un fondo de HY está en algún punto entre el 4% y el 6%. El BNP Paribas Global Absolute Return Bond ha registrado una rentabilidad que se sitúa dentro de ese rango.

¿Cuáles han sido los principales impulsores de estos resultados?

La rentabilidad ha procedido de varios sectores y estrategias diferentes. De hecho, todos los sectores han contribuido, algo que diría que no es lo habitual. La asignación a los tipos de interés lo ha hecho muy bien, y hemos tenido algunas asignaciones tácticas muy positivas, como posiciones cortas en la curva australiana durante la volatilidad de abril. Otro tema clave en el fondo ha sido estar cortos en la curva japonesa, porque creemos que el Banco de Japón subirá los tipos más de lo que esperan los mercados.

Entramos este año con una posición de riesgo corta en el high yield europeo y en IG estadounidense, ambos a través de índices CDS. Pensábamos que los diferenciales eran demasiado estrechos. Y realmente, el excepcionalismo estadounidense estaba sobrevalorado en los activos de riesgo y no funcionó a principios de año. En abril, cuando vimos los anuncios de aranceles, vimos que los diferenciales de crédito se ampliaron significativamente y cerramos ambas posiciones. Por lo tanto, han añadido alrededor de 65 pb al fondo.

¿Y en cuando a los mercados emergentes y otros activos?

Nos gustan mucho los mercados emergentes, sobre todo el riesgo en moneda local. Y hemos obtenido buenos resultados en Brasil, Colombia y Rumanía dentro del espacio soberano local, aunque también hemos tenido algunos resultados en los mercados emergentes de divisas fuertes que también mantenemos.

El peso global de los ME es de alrededor del 25% al 30%, cuyos bonos en moneda local pueden actuar como un buen diversificador frente al riesgo soberano de los mercados desarrollados. En agosto, Brasil y Colombia fueron las posiciones más rentables del fondo.

Por otro lado, estamos largos en valores estructurados estadounidenses, MBS de agencias que están respaldados por el Tesoro. Es un mercado muy líquido y amplio, donde tenemos una gama de instrumentos.

Y por último, las divisas, que no son un gran impulsor de la rentabilidad y el posicionamiento dentro de este vehículo, pero que si han beneficiado a su rentabilidad, en concreto una posición corta frente al dólar, porque esperábamos que se debilitara con la ralentización del crecimiento en EE.UU., el impacto de los aranceles, el debilitamiento del consumo y, en última instancia, el nuevo recorte de tipos de la Fed. Y ese tema se ha cumplido.

¿Cuál es su posicionamiento actual?

Tenemos una duración de unos 3,4 años, tras alargar el rango de duración del fondo en agosto de -3/+3 hasta -4/+4. El tema más importante es una duración larga en Reino Unido, porque creemos que el mercado está infravalorando el número de recortes que el banco central tendrá que hacer. Por tanto, creemos que hay mucho valor en la curva británica.

Además, estamos largos en rendimientos reales de EE.UU., que es una forma defensiva de expresar una visión de larga duración de la curva estadounidense. También estamos largos en Nueva Zelanda, que tiene una historia similar a la del Reino Unido. Y hemos añadido riesgo de pronunciamiento de la curva en Estados Unidos y en Japón, donde creemos que se producirán más recortes de los que los mercados cotizan a corto plazo.

Nos siguen gustando los MBS de agencias estadounidenses, un área clave donde estamos obteniendo diferenciales positivos frente al crédito, en el que ahora estamos cortos tanto en HY como IG europeo. Y luego tenemos una posición corta en IG de EE.UU., que se mantiene frente a una posición larga en MBS de riesgo.

¿Qué papel debería desempeñar este fondo en una cartera más amplia?

El fondo puede ser una asignación básica a largo plazo que puede situarse junto a una gama de diferentes sectores de renta fija o incluso la renta variable. Es un producto de renta fija bien diversificado, que se sumerge en todas las diferentes áreas de la renta fija global, con la ventaja añadida de ofrecer una baja correlación con los activos de renta fija. Así que ofrece diversificación con los beneficios añadidos de la baja correlación.

En segundo lugar, creo que tiene un perfil de riesgo y rentabilidad muy atractivo, con una limitación de las caídas a un -2,5 % en 12 meses. Este fondo ofrece un perfil de rentabilidad por exceso de riesgo que puede acumularse bien a lo largo del tiempo frente a otros activos.

Además, creo que el aspecto de la preservación del capital es importante para los clientes. Y también creo que es un buen producto para los clientes que quieren algo de duración, algo de sensibilidad a los tipos de interés, pero no demasiada.

Goldman Sachs ha publicado la tercera edición de su informe global Family Office Investment Insights, titulado «Adapting to the Terrain”. El trabajo, realizado por One Goldman Sachs Family Office, ha recogido la opinión de un total de 245 responsables de la toma de decisiones en family offices’de todo el mundo sobre cómo están abordando el complejo panorama inversor actual.

«Los family offices han mostrado una coherencia extraordinaria en su enfoque de inversión, pese a su preocupación por las tensiones geopolíticas y las políticas comerciales proteccionistas. Los resultados de 2025 subrayan hasta qué punto la orientación a largo plazo y la flexibilidad permiten a los grupos familiares gestionar la volatilidad y aprovechar las oportunidades”, apunta Meena Flynn, Co-Head de Global Private Wealth Management y Co-Head de One Goldman Sachs , ante las conclusiones del informe.

Principales conclusiones

El documento muestra que las carteras se mantuvieron en línea con las de 2023, con leves movimientos en las asignaciones de renta variable cotizada (suben del 28 % al 31 %) y ligero descenso de activos alternativos (del 44 % al 42 %). Los aumentos moderados en inversiones en crédito privado, renta fija, inmobiliario e infraestructuras privadas compensaron en parte el ligero descenso en el capital privado. Mientras que a la hora de hablar de riesgos, la geopolítica sigue siendo la principal inquietud. De hecho, el 61% de los encuestados citó los conflictos geopolíticos como el mayor riesgo para la inversión, seguido de la inestabilidad política (39%) y la recesión económica (38%).

Al igual que en 2023, los conflictos geopolíticos siguen siendo el riesgo de inversión más citado, con un 61 % de los encuestados que lo incluyen entre sus tres principales preocupaciones (75 % en APAC) y un 66 % que espera que los riesgos geopolíticos aumenten durante el próximo año. Le siguen la inestabilidad política (39 %) y la recesión económica (38 %), con los aranceles globales muy cerca (35 %). Según el documento, la mayoría considera ahora que los aranceles más altos son la nueva normalidad, con un 77 % que espera un mayor proteccionismo económico y un 70 % que prevé que los tipos arancelarios se mantengan estables o aumenten durante los próximos 12 meses. Aun así, los encuestados consideran en general que los motores fundamentales del crecimiento global y los temas de inversión tradicionales siguen intactos.

Entre las conclusiones destaca que los family offices se muestran dispuestas a distribuir capital. En este sentido, más de un tercio de los encuestados tiene previsto reducir sus saldos de efectivo (actualmente del 12%) e invertir en activos de riesgo. Llama la atención que la mayor parte de las family offices planea aumentar su exposición al capital privado (39%), seguido de la renta variable (38%) y el crédito privado (26%).

Por último, destaca como tendencia que los family offices comienzan a estar más abiertos a invertir en tecnología, en especial en IA. «El 58% espera que sus carteras sobreponderen el sector en los próximos 12 meses. Inversiones generalizadas en inteligencia artificial (IA): El 86 % tiene exposición a la IA, en gran parte a través de acciones cotizadas, aunque muchos señalan preocupaciones en cuanto a la valoración», apunta el informe en sus conclusiones. Además de la IA, se ha detectado un creciente interés por las criptomonedas: el 33 % invierte en criptomonedas frente al 26 % en2023. Un matiz relevante es que la región APAC muestra el mayor interés en futuras inversiones.

Asignación de activos

Los family offices mantienen un fuerte peso en activos de riesgo, con la renta variable pública en 31% y las alternativas en 42% (destacando el capital privado con 21 %). Se observan ligeros aumentos en inmobiliario, infraestructuras y crédito privado, este último en auge por su atractivo rendimiento. La exposición a fondos de cobertura permanece estable, aunque con mayor interés en EMEA y APAC. De cara al futuro, planean mantener la estabilidad general con ajustes selectivos: más asignaciones a capital privado (39 %), renta variable pública (38 %) y crédito privado (26 %), junto a una reducción de efectivo (34 %).

Por otro lado, la innovación emerge como motor central. La mayoría ya invierte en inteligencia artificial y muchos la integran en sus procesos de inversión, con expectativas de que la tecnología gane más peso en las carteras. También crece el interés en activos digitales, especialmente en Asia-Pacífico, así como en los mercados secundarios por su mayor transparencia. Otro ámbito en auge es el deporte, donde un número creciente de family offices busca oportunidades vinculadas tanto a equipos como a medios y contenidos.

Los valores tecnológicos han vivido una montaña rusa en lo que va de 2025. El último análisis del equipo gestor del FF Global Technology Fund considera que la evolución de conjunto ha sido positiva, pero con un recorrido accidentado debido a los cambios en los discursos sobre la IA con la irrupción de DeepSeek (un modelo chino de IA comparable a ChatGPT), que inicialmente generó preocupación al considerar que los modelos de IA pudieran convertirse en un producto “del mercado de masas”, pero que posteriormente se vio disipado gracias a la fuerte demanda de desarrollo de infraestructuras relacionadas con la IA. Además, desde Fidelity International recuerdan que los anuncios de aranceles por parte de la administración Trump en abril desencadenaron otra oleada de volatilidad en el mercado, especialmente en los segmentos de semiconductores y hardware. Sin embargo, en su visión, fue más un sobresalto puntual que un movimiento a la baja duradero. Apuntan además que, bajo la superficie, se ha producido un alto grado de dispersión: así, los megavalores tecnológicos (empresas tecnológicas con una capitalización bursátil de 200.000 millones de dólares o más) aguantaron bastante bien, mientras que, a escala sectorial, el hardware y los semiconductores han superado al software y los servicios. Tras un flojo comienzo de año, los valores tecnológicos estadounidenses lideraron el último repunte.

Actualización de la estrategia

El equipo de Fidelity señala que el año comenzó con una rentabilidad superior hasta abril, aunque posteriormente se cedió parte de esas ganancias. Según explican, el principal lastre fue la infraponderación en empresas estadounidenses de gran capitalización, especialmente en los valores de semiconductores centrados en la IA que han liderado el mercado en los últimos meses.

Añaden que otra dificultad ha sido la escasaamplitud del mercado, de tal modo que el liderazgo se ha concentrado en un puñado de valores de grancapitalización. En consecuencia, las posiciones en valores de pequeña y mediana capitalización han tenido dificultades para seguir el ritmo, pese a que sus fundamentales siguen siendo sólidos.

Cabe recordar que el equipo gestor selecciona para el FF Global Technology Fund empresas con fundamentales sólidos que estén temporalmente mal valoradas debido a cambios a corto plazo en el sentimiento del mercado. El enfoque se centra más en el poder de generación de beneficios a largo plazo que en el discurso actual del mercado. En este contexto, la cartera no ha experimentado cambios significativos en 2025, pero sí se han aprovechado algunos puntos débiles del mercado para incrementar la exposición a determinados megavalores.

Tomando como ejemplo Alphabet, el equipo de Fidelity considera que el mercado se ha fijado en exceso en la idea de que la empresa está perdiendo su posición en el mercado de motores de búsqueda. Sin embargo, creen que esta preocupación es exagerada y subrayan que Alphabet está bien posicionada para la era de la IA, con un conjunto completo de tecnologías que incluyen infraestructuras, modelos de IA ysoftware, lo que le proporciona una ventaja significativa a medida que crece la adopción de esta tecnología.

En el caso de Apple, indican que, aunque sus acciones han sufrido presiones recientes debido a la percepción de que la empresa se queda atrás en IA, no consideran que esta tecnología afecte de manera relevante al potencial de generación de beneficios a largo plazo de la compañía. Destacan que Apple mantiene una fuerza incomparable en la distribución de tecnología a consumidores de alto poder adquisitivo a nivel global, y que su ecosistema es extremadamente atractivo y difícil de replicar.

Respecto a Amazon, señalan que, pese a que la acción retrocedió tras algunos resultados por debajo de lo esperado y la percepción de que Amazon Web Services (AWS) estaba perdiendo terreno en infraestructura de IA, su análisis muestra lo contrario. Afirman que AWS mantiene una amplia ventaja en el segmento de la nube gracias a su sólida base de datos y a un conjunto extenso de ofertas de software y servicios.

El equipo de Fidelity también reforzó sus posiciones en hardwaredurante la fase de volatilidad del mercado provocada por los aranceles, una decisión que ha funcionado bien, ya que esos valores se han recuperado con fuerza. Asimismo, destacan que la sobreponderación en valores tecnológicos chinos ha contribuido positivamente, sobre todo en áreas como el ecommerce.

Profundizando más en la postura del equipo gestor frente a los fabricantes de semiconductores, cabe destacar que los expertos de Fidelity defienden que, si bien han sido una parte importante de la historia de la IA, todavía se mantienen infraponderados en las acciones directamente vinculadas a las inversiones de los hiperescaladores en IA, por considerar que esta parte del mercado se ha masificado y, en muchos casos, presenta valoraciones muy ajustadas.

En cambio, consideran que el escenario de riesgo-recompensa es más atractivo entre las empresas de semiconductores analógicos, especialmente aquellas vinculadas al crecimiento estructural de sectores como el industrial y el automovilístico. Según sus expertos, se trata de un segmento más resistente y diverso que continúa ofreciendo buenas oportunidades: «Las empresas de equipos para semiconductores operan en un sector de muy alta tecnología y con elevadas barreras de entrada, lo que tiende a generar fuertes rentabilidades a lo largo de los distintos ciclos económicos».

En conjunto, el equipo gestor concluye que ha sido un año desigual pero equilibrado, ya que las posiciones en algunas áreas infravaloradas han ayudado a compensar el lastre de estar infraponderados en las áreas del mercado más masificadas y de mayor fortaleza relativa.

Tendencias clave en IA

El equipo de Fidelity indica que los beneficios han sido sólidos en el sector tecnológico, en especial entre los megavalores cotizados. En particular destacaron los hiperescaladores (proveedores de servicios en la nube a gran escala), con Microsoft anunciando una aceleración de los ingresos de su servicio de informática en la nube Azure. La temática de los hiperescaladores se vio impulsada por el creciente número de empresas que trasladan sus cargas de trabajo a la nube y la fuerte demanda de capacidades de inferencia de la IA.

También remarcan la fortaleza de la publicidad digital, con Alphabet presentando unos resultados sólidos, a pesar de la ya citada preocupación en torno a su negocio de búsquedas. Meta también mostró un buen tono: el impulso de su marketing orientado a resultados basado en IA está claramente dando sus frutos.

Un rasgo común de todas estas empresas, señalan, son sus ingentes inversiones en infraestructuras de IA. Se está invirtiendo un volumen ingente de capital en la construcción de centros de datos preparados para la IA, lo que apuntala la demanda de semiconductores y equipos de red para IA, explican los expertos.

En contraste, advierten de cierta debilidad en los segmentos de servicios informáticos y software empresarial, dado que el gasto discrecional de los clientes sigue siendo prudente y muchos proyectos de IA en el ámbito empresarial aún no han entrado en la fase de producción.

¿Cuáles son las perspectivas para lo que queda de 2025?

Tras la buena racha de los valores tecnológicos este año, especialmente en un contexto de amplitud de mercado tan reducida, desde Fidelity han adoptado un enfoque más cauteloso, sobre todo en aquellas áreas donde la dinámica a corto plazo y el discurso en torno a la IA están llevando las valoraciones a niveles extremos: «El mercado tiende a extrapolar las tendencias actuales hacia un futuro lejano, y los inversores suelen subestimar los riesgos asociados a poseer valores que ya descuentan todas las buenas noticias. Algunos valores cotizan a niveles que no parecen estar justificados por sus fundamentales, lo que hace que mantener el rigor sea esencial».

La firma global de inversión Carlyle e Invesco han anunciado un acuerdo por el cual Carlyle adquirirá intelliflo, proveedor británico de software de gestión basado en la nube para asesores financieros independientes (IFAs) propiedad de Invesco. Según explica desde la gestora, esta transacción incluye las filiales estadounidenses de intelliflo, entre ellas RedBlack, proveedor de herramientas SaaS de reajuste de carteras, e intelliflo Portfolio, una solución de software de gestión de carteras para asesores financieros registrados (RIAs) en EE.UU..

Sobre los detalles de la operación, la firma explica en su comunicado que el el precio de compra, de hasta 200 millones de dólares, se compone de 135 millones de dólares al cierre y hasta 65 millones adicionales en posibles pagos variables futuros. Como parte de la transacción, las filiales estadounidenses de intelliflo se constituirán como una empresa independiente denominada RedBlack, gestionada por un equipo directivo separado. Esta separación permitirá a ambas compañías atender mejor a sus clientes y mercados actuales. intelliflo se centrará exclusivamente en ofrecer software líder e innovación para los mercados de Reino Unido y Australia, mientras que RedBlack se enfocará en dar servicio a los RIAs y otros asesores financieros en Estados Unidos. Carlyle apoyará la separación de ambas compañías de Invesco y colaborará con sus respectivos equipos directivos para ejecutar sus planes de crecimiento.

La inversión se financiará a través de Carlyle Europe Technology Partners(CETP)V, un fondo de 3.000 millones de euros que invierte en empresas tecnológicas en toda Europa. El equipo de CETP cuenta con amplia experiencia en software financiero, wealthtech y SaaS especializado por sectores, con inversiones recientes en compañías como SER Group, CSS, SurePay y Calastone.

«intelliflo es un proveedor de software fundamental para el ecosistema de gestión patrimonial del Reino Unido, con una base de clientes profundamente fidelizada. Estamos entusiasmados de asociarnos con Nick, Bryan y su equipo para liberar todo el potencial de la empresa y llevarla a una nueva etapa de crecimiento», ha declarado Fernando Chueca, director general del equipo de asesoramiento de inversiones de CETP.

Por su parte, Nick Eatock, CEO y fundador de intelliflo, comentó: «Este es un momento muy emocionante para intelliflo. La inversión de Carlyle refleja su confianza en nuestro negocio, y su amplia experiencia en escalar compañías de software lo convierte en el socio ideal para nuestra próxima fase de crecimiento. Con el apoyo de Carlyle, seguiremos centrados en aportar gran valor a nuestros clientes, con un renovado impulso en la creación de soluciones innovadoras para las necesidades cambiantes de nuestros mercados principales en Reino Unido y Australia».

«Nuestro equipo está altamente motivado por la oportunidad de concentrar toda nuestra energía en el mercado estadounidense como una compañía independiente y ágil. RedBlack tiene una larga trayectoria en ofrecer soluciones de software líderes en el mercado para nuestra base de clientes RIA en EE. UU. Nos entusiasma contar con el respaldo de un socio con la reputación y experiencia de Carlyle, que nos permitirá seguir apoyando de la mejor forma a los asesores financieros», añade Bryan Perryman, CEO de la nueva RedBlack.

«A medida que intelliflo y la recién incorporada RedBlack inician sus próximas fases de crecimiento junto a Carlyle, confiamos en que ambas compañías están bien posicionadas para continuar con su éxito e innovación en el sector de wealthtech. Esperamos seguir colaborando con intelliflo y RedBlack a través de nuestra relación común con clientes asesores patrimoniales», concluye Doug Sharp, director general sénior y responsable de Américas y EMEA en Invesco.

Fundada en 2004 y con sede en Londres, intelliflo ofrece una plataforma de software integral utilizada por más de 30.000 profesionales en unas 2.600 firmas de asesoría, apoyando la gestión de aproximadamente 450.000 millones de libras en activos de clientes. Su plataforma incluye CRM, planificación financiera, incorporación de clientes, flujos de trabajo de cumplimiento normativo y funciones de reporting. Su arquitectura SaaS nativa en la nube e independiente por clientes se integra con más de 120 aplicaciones de terceros. La operación busca reforzar el liderazgo de intelliflo en el Reino Unido y acelerar su crecimiento en Australia.

Eamonn O’Callaghan se ha incorporado a CACEIS como ETF Group Product Manager en CACEIS Irlanda. Cuenta con 25 años de experiencia en el sector de los servicios financieros, la mayor parte de los cuales los ha dedicado a trabajar con emisores de ETFs.

Anteriormente ocupó el cargo de Head of European ETF Product en Brown Brothers Harriman y, antes de eso, trabajó en BNY, HSBC y CITI. O’Callaghan cuenta con un máster en Tecnología de la Información para la Gestión Estratégica.

Los fondos cotizados en bolsa (ETFs) desempeñan un papel importante en el panorama financiero de Irlanda, tanto como centro de domiciliación de ETFs como por vehículos de inversión para particulares e instituciones.

CACEIS administra más de 125.000 millones de euros en activos de ETFs en nombre de sus clientes, proporcionándoles acceso a su experiencia, herramientas y red para ayudarles a implementar ETFs tanto activos como pasivos.

Además de su portal de negociación de última generación con un servicio personalizado para que los participantes autorizados accedan al mercado primario de ETFs, CACEIS ha creado recientemente una línea de negocio dedicada a los ETFs. Esta nueva línea de negocio prestará apoyo a los clientes de fondos cotizados.

De izquierda a derecha, Carlos Arias, Investor Relations Principal, Pantheon; José Cloquell, CFA, director de Inversiones Ilíquidas en Diaphanum Valores SV; Francisco Julve Lanuza, CFA, CAIA, director de Productos de Terceros en A&G; David Martín, Co-Head de Tikehau Capital Iberia; y Fernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM.

El entorno de inversión en los mercados privados no ha sido el idóneo en los últimos años pero inversores y gestores ven oportunidades mirando a Europa, especialmente a temáticas concretas, y también en segmentos más pequeños del private equity y en deuda subordinada. Además, despejan el camino de los hedge funds en el “menú alternativo”, y defienden que hay apetito por las coinversiones. Fueron algunas de las ideas destacadas en la mesa titulada “Navegar el mercado de alternativos: retos, oportunidades y tendencias”, en el marco del primer Funds Society Leaders Summit celebrado el pasado miércoles en Madrid.

En el debate, moderado por Carlos Arias, Investor Relations Principal, Pantheon, los expertos dieron una visión general de los retos y oportunidades que ofrece el entorno. Entre los primeros, hablaron de dinámicas similares a las vistas en los dos últimos años (caída del fundraising, mayor ritmo de caída de la inversión que de las distribuciones, aunque estabilización de las valoraciones) y de un entorno marcado por la inestabilidad. “Nuestra capacidad de sorprendernos de loque nos puede pasar está casi intacta: hace años aprendimos que la fragilidad está ahí y el contexto de inestabilidad va a ser mainstream, hay que convivir con ello”, comentaba David Martín, Co-Head de Tikehau Capital Iberia.

Desde el punto de vista de un GP, reconocía que el entorno –más incierto también con la administración Trump- afecta a las fusiones y adquisiciones, las distribuciones, las valoraciones, la inversión.. pero cree que forma parte del ADN de la industria: “Nos exige ser más creativos y sofisticados, no solo desde el punto de vista del cómo implementamos en las compañías el nuevo contexto de mercado y la incertidumbre, sino también con palancas de creación de valor y expansión de márgenes y sofistificación en las propias operaciones y las estructuras de precios”. Por todo eso, se mostró “prudentemente optimista”. “La fuerza del lado del GP está en ser capaz de desplegar estrategias creativas y temáticas en vez de generalistas”. Así, a pesar de verse impactado por el entorno, afirmó que su compañía ha seguido obteniendo resultados positivos y destacó una clara oportunidad en Europa, donde se está reasignando capital en algunas temáticas concretas. “Hay un ciclo expansivo de capex que atrae capital y que puede generar retornos atractivos; tenemos unavisión optimista si Europa es capaz de hacer los deberes”.

Desde el lado de los inversores, José Cloquell, CFA, director de Inversiones Ilíquidas en Diaphanum Valores SV, dibujó un entorno complejo en el que también ven oportunidades, en algunos segmentos de private equity y en la parte subordinada de la deuda privada: “Tratamos de estar más centrados en el segmento pequeño y mediano del mercado en private equity, conseguir incidir en operaciones de compañías y en estrategias de build up (comprar algo más pequeño y revalorizarlo), pero no es tan sencillo”, indicó. Con todo, en un contexto de caída en las caída llamadas de capital y en las inversiones, cree que se pueden aprovechar esas oportunidades. “Hemos ido hacia estrategias, sobre todo en private equity, de equipos con capacidad instalada suficiente como para decidir en las compañías, no llegando al distressed pero sí con las situaciones más retadoras desde un punto de vista operativo”. En deuda, si bien en los últimos años fueron muy activos en deuda senior, ahora opta por firmas que combinan estructuras junior y senior: “En la deuda subordinada creemos mucho y tiene sentido”. En activos reales, apuesta por activos con necesidades de añadir valor y transformarse, frente a comprar puros activos alquilados u operativos.

Hedge funds: ¿hora de destacar en el menú alternativo?

A la hora de hablar de activos alternativos, tienen cabida tanto los mercados privados como las estrategias alternativas en mercados cotizados y los expertos defendieron que también puede ser el momento de mirar a los hedge funds. “En alternativos, tanto los mercados públicos como privados descorrelacionan, pero la descorrrelación es más inmediata con estrategias cotizadas, que también aportan elementos de diversificación, pues permiten ponerse cortas o apalancarse, por ejemplo. Las perspectivas para las estrategias alternativas en mercados públicos son buenas y en los últimos años las calificaría de excelentes, sobre todo desde 2018. De 2008 a 2018, el fundador de AQR habló del “hedge fund Winter”, pero ahora quizá estemos en la primavera o verano”, explicó Fernando Sánchez Santidrián, CAIA, director de Gestión Alternativa en CaixaBank AM, poniendo algunos ejemplos de rentabilidades de doble dígito.

“Muchos inversores salen cuando suben los tipos pero alguien que hubiera invertido en un índice diversificado de renta fija en euros estaría perdiendo un 3% desde 2022, mientras ganaría un 10% en una cartera diversificada UCITS y algunos puntos más en fondos puros offshore. El entorno actual nos invita a pensar que estas estrategias son pieza clave en el menú alternativo, junto a los activos privados”, defendió. Entre sus ideas, destacó estrategias de convexidad, global macro o eventos corporativos (tras unos años de capa caída) mientras descartó estrategias sistemáticas.

En esta misma línea, Francisco Julve Lanuza, CFA, CAIA, director de Productos de Terceros en A&G, defendió que no se pueden olvidar las ventajas de los hedge funds dentro de ese “menú alternativo”: “A veces pensamos que la petición de invertir en alternativos es igual a invertir en mercados privados pero los hedge funds tienen mucho sentido y ventajas, no es una parte mejor que la otra”. Eso sí, reconoce diferentes apetitos en función de los inversores: “Entre los banqueros privados y el cliente final, el ganador es hoy el private equity, porque el cliente quiere ser dueño de su cartera de compañías conocidas y las va siguiendo, y además para el banquero es útil a nivel comercial porque puede ofrecer algo diferente. En este sentido, hay factores que juegan en contra de los hedge funds -con estructuras más líquidas pero complejas de entender-, además de un componente más táctico que es que cuando suben los tipos los inversores salen de estas estrategias. Los alternativos líquidos UCITS también se han llevado parte del pastel de los hedge funds, al permitir operativas como el apalancamiento. Eso nos puede llevar a pensar que el hedge fund tiene las de perder, pero a veces esto va por tendencias y pensamos que ahora tiene sentido”.

También porque, frente a la demanda de banqueros o clientes finales, los equipos de gestión de las entidades piden justamente lo contrario, puesto que los fondos de venture capital o private equity pueden “romperles el benchmarck”, comprometerles muchos años y restar agilidad en los movimientos de sus carteras: “Los gestores de carteras priorizan soluciones más líquidas de mercados públicos, pero más entendibles y menos complejas”, explica.

Evergreen: en el punto de mira

Sobre los fondos evergreen, los expertos se mostraron cautos pero abiertos. “Hay que relativizar, tienen una parte buena y otra más negativa, pero cuando los gestores ofrecen esta solución es porque viene a cubrir las demandas del cliente final, para invertir en mercados privados con algunas bondades. Esto es un debate en el que cada uno tiene una opinión”, decía Julve. El experto advirtió de que son soluciones más ilíquidas que líquidas y en las que es clave entender bien la parte de liquidez, pero reconoció que están pisando fuerte por sus ventajas.

“Las grandes gestoras habían levantado mucho dinero en estructuras cerradas con inversores institucionales, pero se han dado cuenta de que su crecimiento marginal es menor y quieren abrir la industria al minorista. Los evergreen son estructuras más sencillas en las que se invierte una sola vez, no hay capital calls, etc. pero también suponen un coste de pureza de la estrategia: para generar la liquidez no puedes tener todo invertido en ilíquidos, hay que destinar una parte de la cartera a activos líquidos para hacer frente a posibles salidas, y puede bastar para ofrecer liquidez limitada pero no ser suficiente si todos quieren salir. Entendiendo sus limitaciones, son una buena solución que tiene sentido analizar”. Por su parte Sánchez Santidrián incidió en su iliquidez.

Secundarios y coinversión: otro paso adelante

Sobre los vehículos secundarios y de continuación, los expertos reconocieron el apetito pero sobre todo por el mercado creciente de la coinversión, comopalanca alternativa para operaciones de consolidación a escala. “Vemos mucho apetito de capital local e internacional por participar en proyectos de crecimiento en momentos expansivos de capex (en sectores concretos como el energético, de ciberseguriad, soberanía y defensa…). Vemos un creciente apetito por vehículos de coinversión”, resumió Martín.

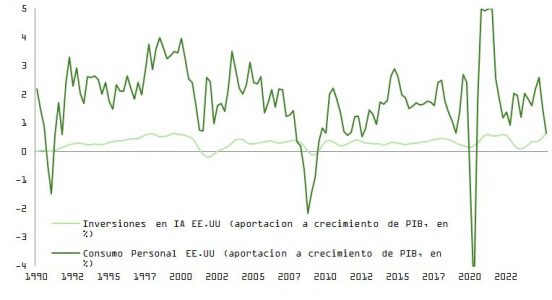

La primera quincena de septiembre ha estado dominada por dos grandes narrativas: el giro de la Reserva Federal hacia un ciclo de recortes de tipos en Estados Unidos y la consolidación de la inteligencia artificial como motor clave de inversión y rentabilidad en los mercados.

Reserva Federal: el inicio de un ciclo de recortes

El enfriamiento progresivo del mercado laboral y la moderación de la inflación han abierto espacio a la Fed para preparar el terreno de recortes de tipos. La combinación de menor presión salarial, caída de vacantes y estabilización de los precios de bienes básicos reduce el riesgo de sobrecalentamiento, mientras que los aranceles siguen actuando como un impuesto indirecto que lastra la renta disponible de los hogares.

La curva de futuros descuenta ya tres recortes consecutivos de 25 puntos básicos en los próximos meses. Este patrón recuerda a los ciclos de mediados de los noventa (1995–1998), cuando la Fed pudo flexibilizar su política sin comprometer el crecimiento gracias a un aumento estructural de la productividad. La diferencia actual está en que la productividad recibe un impulso extraordinario desde la digitalización y la adopción masiva de la inteligencia artificial.

Mercado laboral y contexto fiscal

Los datos de agosto y septiembre confirman un mercado laboral menos ajustado. El ratio de vacantes por desempleado se ha reducido hasta 1.3, los despidos se estabilizan y la creación de empleo modera su ritmo hacia cifras de entre 100.000 y 120.000 mensuales en media de 12 meses, muy por debajo de los niveles de 2023. A su vez, el endurecimiento fiscal vía aranceles añade un sesgo contractivo que la Fed busca compensar mediante política monetaria.

La autoridad monetaria es consciente de que, si bien los recortes darán soporte a la confianza y al crédito, el margen de maniobra sigue condicionado por la necesidad de preservar la credibilidad antiinflacionaria. En este sentido, el nuevo ciclo será gradual y dependiente de los datos, con un equilibrio delicado entre apuntalar el crecimiento y evitar una recaída de la inflación.

Hiperescaladores e inteligencia artificial: rentabilidad extraordinaria

En paralelo, los resultados empresariales del sector tecnológico muestran que la ola de inversión en inteligencia artificial mantiene su inercia. Los grandes hiperescaladores (Microsoft, Alphabet, Amazon y Oracle) registran un retorno sobre el capital invertido (ROIC) cercano al 26%, muy por encima de su coste de capital. La baja deuda y la elevada generación de caja permiten financiar de forma orgánica la expansión de infraestructuras y servicios ligados a la IA.

Este diferencial de rentabilidad ha convertido al sector en un pilar defensivo y de crecimiento al mismo tiempo, en contraste con otros segmentos más cíclicos de la economía global.

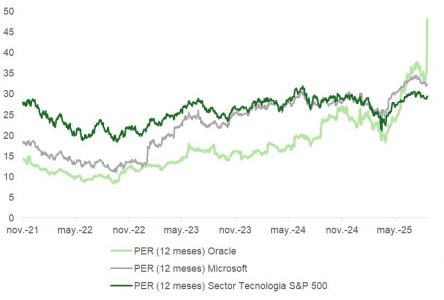

Oracle: protagonista del trimestre

Entre los nombres propios destaca Oracle, que ha sorprendido al mercado con un crecimiento sin precedentes en ventas pendientes de ejecución (RPO) hasta 455.000 millones de dólares (+360% interanual). Este salto ha impulsado sus acciones más de un 37% esta semana, acercándose al club de las compañías “trillonarias”.

El mercado interpreta este dato como la prueba más tangible de que la demanda de servicios vinculados a IA y cloud no es coyuntural, sino estructural y de largo recorrido. La compañía se posiciona como actor central en la nueva arquitectura tecnológica.

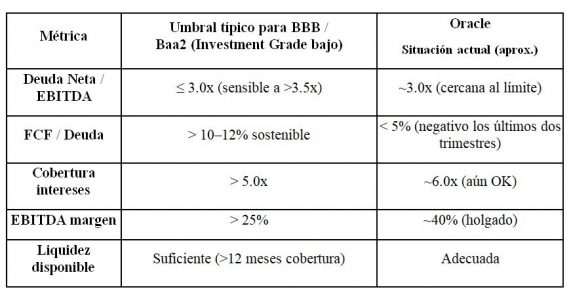

Riesgos y sostenibilidad

El entusiasmo no oculta ciertos riesgos. Oracle proyecta un CAPEX superior al 50% de sus ingresos en 2026, un esfuerzo inversor sin precedentes que, sumado a dos trimestres consecutivos de flujo de caja libre negativo, podría tensionar su calificación crediticia. El desafío es mantener el equilibrio entre capturar cuota de mercado en un entorno de fuerte crecimiento y preservar la solidez financiera a medio plazo.

Además de prestar atención a la capacidad de estas compañías de financiar su crecimiento sin afectar negativamente a márgenes o al ROIC, hay otras señales de alerta a las que merece la pena atender.

La espectacular subida del miércoles, que coloca a Oracle con múltiplos sobre beneficios que superan a los de Microsoft, se intenta explicar con base en las ventas futuras: el múltiplo de valor de empresa sobre las obligaciones pendientes de ejecutar (EV/RPO), un proxy de la cartera de pedidos que representa ingresos futuros ya comprometidos contractualmente, muestra una perspectiva de revalorización muy interesante respecto a los creadores de Windows.

No obstante, debido al tamaño y la naturaleza de los nuevos contratos (multianuales, que implican infraestructura de la nube y requieren inversión y tiempo de ejecución), es razonable pensar que solo una parte corresponde a contratos corrientes. Sin datos públicos, podríamos estimar que los ingresos “seguros” serían de entre el 10% y el 30% de esa cifra de 455.000 millones de dólares.

Mercados: resiliencia con catalizadores claros

Los activos de riesgo han encontrado apoyo en estas dos narrativas. Por un lado, el inicio de un ciclo de recortes de tipos ofrece un colchón para la renta variable y el crédito, aliviando la presión sobre las valoraciones. Por otra parte, el dinamismo del sector tecnológico refuerza la confianza en que la productividad asociada a la IA actuará como contrapeso frente a los efectos contractivos de los aranceles.

El S&P 500 avanza en septiembre apoyado en estas expectativas, mientras el Treasury a 10 años se estabiliza en torno al 4%. El dólar mantiene un sesgo mixto: se aprecia frente al euro, pero cede frente a varias divisas emergentes, respaldadas por políticas monetarias restrictivas y entradas de capital.

Conclusión: dos fuerzas que definen el mercado

Septiembre deja un balance en el que confluyen dos dinámicas complementarias. La Fed prepara un ciclo de recortes de tipos para sostener el crecimiento en un entorno de menor inflación y mercado laboral en enfriamiento. Al mismo tiempo, la revolución de la inteligencia artificial impulsa a los gigantes tecnológicos y mantiene elevados los retornos sobre el capital.

Para los inversores, el reto será discernir qué parte de esta narrativa es estructural y cuál, coyuntural. La IA ofrece un horizonte de productividad y beneficios de largo plazo, pero el exceso de inversión podría generar tensiones financieras en algunas compañías. En paralelo, la política monetaria será más flexible, aunque no exenta de riesgos si la inflación repunta. La clave estará en mantener un enfoque equilibrado, con exposición selectiva a tecnología y vigilancia estrecha sobre los próximos pasos de la Reserva Federal.

Los mercados privados han cambiado drásticamente en las últimas dos décadas, al igual que la forma en que accedemos a ellos. Comencé mi carrera en el ámbito de las acciones públicas antes de pasar al private equity y, finalmente, a la estrategia que gestiono hoy en día: el capital riesgo en fase avanzada. Es un ámbito en el que me he centrado durante más de un tercio de mi carrera.

Nuestra estrategia de acciones privadas está diseñada para ofrecer a los inversores acceso a empresas privadas en fase avanzada y de alto crecimiento, negocios que han superado con creces la fase de startup, generan ingresos significativos y cuentan con el respaldo de sofisticados inversores institucionales. En el pasado, muchas de estas empresas ya serían públicas. Hoy en día, optan por permanecer en el ámbito privado durante más tiempo, y ahí es donde vemos una oportunidad.

¿Por qué los mercados privados y por qué ahora?

Estamos asistiendo a un cambio fundamental en los mercados de capitales. Las empresas permanecen privadas durante más tiempo, una media de 12 años y, en algunos casos, hasta 20.[1] Como resultado, gran parte de la innovación y la creación de valor que antes se producía en los mercados públicos ahora tiene lugar a puerta cerrada. Este cambio estructural está remodelando el panorama de las inversiones. Hoy en día, más del 75 % de las empresas estadounidenses que generan más de 100 millones de dólares en ingresos son de private equity.[2] Muchas de estas empresas están impulsando la innovación en sectores como la inteligencia artificial (IA), la ciberseguridad, la tecnología financiera y la tecnología sanitaria, sin dejar de ser de private equity.

Para los inversores, confiar únicamente en los mercados públicos podría significar perder algunas de las oportunidades de crecimiento más atractivas de la próxima década, en nuestra opinión. Esto supone tanto un reto como una oportunidad para los inversores: ¿Cómo acceder a estas empresas antes de que salgan a bolsa o, en algunos casos, en lugar de salir a bolsa?

Ahí es donde entra en juego nuestra estrategia. Nuestro objetivo es salvar esta brecha, ofreciendo acceso a una cartera diversificada de empresas privadas en fase avanzada con modelos de negocio probados, equipos directivos sólidos y vías claras hacia la liquidez. Estas empresas suelen contar con el respaldo de inversores institucionales de primer nivel y generan ingresos significativos, mucho más allá de la fase de startup.

Un momento histórico: Voyager Technologies

El 11 de junio de 2025 se produjo un hito importante, cuando Voyager Technologies, una empresa estadounidense de tecnología espacial especializada en soluciones espaciales y de seguridad nacional, debutó con éxito en la Bolsa de Nueva York (NYSE) con el ticker VOYG. La oferta pública inicial (OPI) recaudó 382,8 millones de dólares, y las acciones se duplicaron con creces el primer día de cotización, lo que valoró la empresa en 3800 millones de dólares.[3] Nuestro coste fue de 29,21 dólares, fijaron el precio de la OPI en 31 dólares y abrió a 69,75 dólares, cerrando a 56,48 dólares.[4]

Este fue un buen ejemplo de cómo deberían funcionar nuestras inversiones y la primera de muchas salidas previstas para nuestra estrategia. Corrobora nuestro enfoque: respaldar a empresas innovadoras en sus rondas finales de financiación privada.

La mejor inversión y la pérdida más dura

Estamos orgullosos de todas nuestras inversiones, aunque cada una tiene su propia historia. Sin embargo, una de las más destacadas es Marqeta, una empresa de pagos. Invertimos por primera vez a unos 2 dólares por acción. Durante la pandemia, las valoraciones se dispararon y Marqeta subió a 13 dólares, y luego a 40 dólares. Salimos por tramos, vendiendo finalmente el tramo final después de la salida a bolsa en la media de los 20 dólares. Un fuerte rendimiento y un gran ejemplo de ejecución disciplinada.

Nuestra inversión más desafiante en esta estrategia fue Sungevity, una empresa solar. En 2016, el temor a una represión regulatoria de las tecnologías limpias provocó el agotamiento de las líneas de crédito, lo que fue crítico para las empresas solares intensivas en capital. Sungevity, como muchas otras empresas del sector, quebró. Era una posición significativa y una pérdida difícil. La lección aprendida es evitar los negocios intensivos en capital que dependen en gran medida del crédito externo. El alto consumo de efectivo y el riesgo de financiación pueden ser una combinación peligrosa.

Cómo buscamos oportunidades

Una de las preguntas más frecuentes que nos hacen es: ¿Cómo encontramos estas oportunidades? La respuesta es sencilla: gracias a nuestras relaciones. A lo largo de los años, hemos creado una red de confianza formada por emprendedores, inversores de capital riesgo, empresas de private equity y expertos en tecnología. También somos muy selectivos. Evitamos los sectores binarios, aquellos con resultados inciertos o un alto riesgo regulatorio, y nos centramos en empresas con sólidos fundamentales y consorcios de inversores creíbles. El universo de inversión es robusto y tiene una sólida cartera, con alrededor de 10 000 millones de dólares en flujo de operaciones al año.

Buscamos operaciones tanto a través de transacciones primarias como secundarias. En el ámbito primario, nuestros socios de capital riesgo y sociedades gestoras (actualmente 85 y en aumento) nos invitan a participar en rondas. También mantenemos sólidas relaciones con banqueros de empresas como Goldman Sachs, Morgan Stanley y JP Morgan, que nos permiten participar en ampliaciones de capital. En el ámbito secundario, colaboramos estrechamente con brokers que saben que estamos especializados en transacciones privadas, lo que nos proporciona un flujo constante de oportunidades a lo largo del año.

Nuestra ventaja

Tenemos un enfoque sectorial agnóstico. Creemos que las tecnologías trascienden las fronteras tradicionales de la industria, por lo que nos centramos en empresas innovadoras que están revolucionando sus respectivos sectores. La diversificación es un principio fundamental para nosotros. Nuestro objetivo es ampliar la cartera de empresas, que suele abarcar entre 15 y 20 sectores. Invertimos capital de forma continua, creando exposición en diferentes ciclos de mercado y añadas.

Nuestra estructura permanente también nos proporciona lo que consideramos una ventaja distintiva. A diferencia de los vehículos tradicionales de private equity, nuestro modelo permite una inversión continua de capital y liquidez trimestral, lo que hace que los mercados privados sean más accesibles y se ajusten mejor a las necesidades actuales de los inversores.

Mirando hacia el futuro

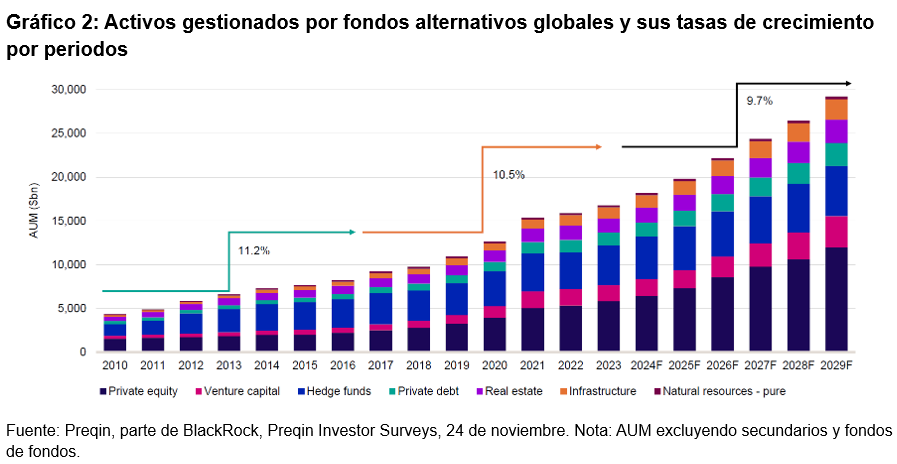

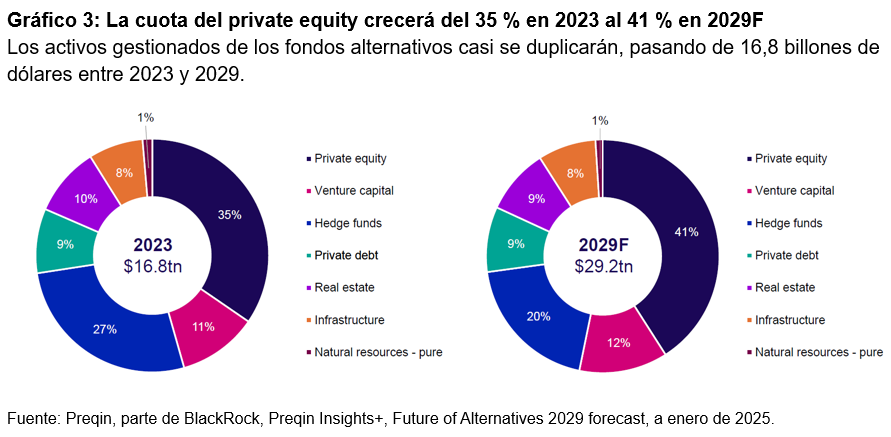

A pesar de un contexto macroeconómico a veces difícil, creemos que la demanda de inversiones alternativas sigue siendo fuerte. Según Preqin, se espera que los activos bajo gestión (AUM) en activos alternativos casi se dupliquen, pasando de 16,8 billones de dólares entre 2023 y 2029. Durante este periodo, se prevé que la cuota del private equity en el total de AUM de activos alternativos crezca del 35 % al 41 %, acercándose a los 12 billones de dólares en 2029. Creemos que este crecimiento refleja un cambio más amplio en las preferencias de los inversores hacia estrategias que ofrecen un acceso diferenciado a la innovación, resiliencia a lo largo de los ciclos del mercado y creación de valor a largo plazo.

Las tendencias de liquidez también son alentadoras. En el primer trimestre de 2025, la actividad de salida de capital riesgo alcanzó su nivel más alto desde el cuarto trimestre de 2021, con 52 600 millones de dólares generados en 385 salidas.[5] Aunque la incertidumbre relacionada con los aranceles puede retrasar algunas salidas a bolsa a corto plazo, esperamos que las fusiones y adquisiciones corporativas y las compras lideradas por private equity se mantengan activas a lo largo de 2025. Al mismo tiempo, estamos asistiendo a una de las acumulaciones de salidas a bolsa más atractivas de la historia reciente, con empresas tecnológicas e innovadoras de alto rendimiento que presentan un fuerte crecimiento y rentabilidad. A medida que la volatilidad remita, prevemos un repunte de las ofertas en los mercados públicos en los próximos trimestres.

Reflexiones finales

Los mercados privados ya no son un nicho, sino una necesidad, en nuestra opinión. A medida que más empresas optan por permanecer en el ámbito privado durante más tiempo, la capacidad de acceder a ellas antes de que salgan a bolsa se convierte en una parte fundamental de la construcción de carteras. En Liberty Street Advisors, nos enorgullece asociarnos con GAM para ofrecer esta oportunidad a los inversores de Asia, Australia, Europa y otros lugares.

El viaje acaba de empezar y estamos entusiasmados con lo que nos depara el futuro.

Artículo escrito por Kevin Moss, presidente y Portfolio Manager de Liberty Street Advisors (LSA), Inc.

[1] Fuente: Liberty Street Advisors. ¹ Initial Public Offerings: Updated Statistics, Jay R. Ritter, Cordell Professor de Finanzas, Universidad de Florida, 31 de diciembre de 2024.