Foto cedidaMark Fitzgerald, responsable de especialización de producto en Vanguard Europa.

Vanguard ha anunciado el lanzamiento del Vanguard Global Government Bond Index Fund, el séptimo fondo de renta fija que la gestora lanza en Europa este año, «concebido como un nuevo pilar fundamental para la construcción de las carteras de los inversores», según indican. Ademas, añaden que este vehículo complementa al ya existente Vanguard Global Government Bond UCITS ETF, ofreciendo así a los inversores la posibilidad de elegir entre distintas estructuras de inversión.

“En renta fija, puede resultar tentador para los inversores centrarse en lo local. Sin embargo, como han puesto de manifiesto los recientes acontecimientos en los mercados, una asignación global más amplia puede contribuir a diversificar riesgos. Con la incorporación de un fondo de bonos soberanos globales, los inversores acceden a un mayor número de activos, a diferentes entornos de inflación y económicos, así como a distintos ciclos de negocio, procedentes de una gama más amplia de mercados”, ha asegurado Mark Fitzgerald, responsable de especialización de producto en Vanguard Europa.

Sobre el nuevo fondo, explican que busca replicar el índice Bloomberg Global Treasury Developed Countries Float Adjusted Index y aplica coberturas para reducir el riesgo de divisa. En su lanzamiento, estarán disponibles las siguientes clases de participación, con los siguientes gastos corrientes. Estará gestionado por el grupo de Renta Fija de Vanguard, que ya gestiona más de 2,6 billones de dólares a escala global y se nutre de una amplia diversidad de perspectivas y conocimientos para ofrecer una réplica precisa de índices de referencia, una gestión prudente del riesgo y un rendimiento altamente competitivo. Con esta incorporación, Vanguard ofrece ya 40 productos indexados de renta fija en Europa.

BlackRock ha anunciado el lanzamiento del fondo iShares MSCI World Sector & Country Neutral Equal Weight UCITS ETF. Según explica la gestora, se trata de un fondo que replica el índice MSCI Equal Weighted Country and Sector Neutral y cuya novedad es que mantiene las ponderaciones originales por países y sectores del índice de referencia. En su opinión, esto podría permitir que la estrategia se utilice como un «pilar central en las carteras o como una alternativa a la exposición global para los inversores individuales».

La firma ha detectado que la demanda de ETFs con exposición global ha aumentado con fuerza en 2025 y muestra de ello es que los tres ETFs cotizados en Europa más contratados del año vinculados al MSCI World. «El creciente peso de las megacap, especialmente en EE.UU., ha puesto de manifiesto la necesidad de alternativas a la exposición tradicional por capitalización bursátil. Actualmente, las 10 mayores compañías representan un 36% del mercado estadounidense, un 19% del mercado europeo y un 21% del mercado de la región Pacífico», explican. Su reflexión es que, aunque la estrategia de igual ponderación estándar puede ayudar a reducir la concentración a nivel de valores individuales, al aplicarse a un índice global podría introducir de forma no intencionada importantes sesgos por país y sector.

Por este motivo, lanzan este nuevo ETF, el primero en el mercado europeo que ofrece una metodología de índice que mantiene la neutralidad por país y sector en la exposición al MSCI World. De esta forma, el ETF conserva la ponderación relevante de EE.UU. presente en el índice principal, a la vez que proporciona a los inversores mayor acceso a compañías de otras regiones, reduciendo el riesgo de concentración y ofreciendo una exposición más equilibrada por tamaño.

“MSCI World es una exposición fundamental para millones de inversores europeos. El enfoque de iShares ofrece a los inversores una mayor variedad de opciones a través de una solución innovadora y adecuada para lograr una exposición diversificada”, ha señalado Manuela Sperandeo, Co-Head de iShares Europa en BlackRock.

El real estate en España atraviesa una etapa excepcional, impulsada por un entorno de tipos de interés moderados y una elevada liquidez. El sólido comportamiento del primer semestre proyecta ya 2025 como el mejor ejercicio de la última década, excluyendo el periodo covid, con previsiones de cierre que superan la barrera de los 15.000 millones de euros en inversión transaccionada.

Desde Laborde Marcet, firma especializada en asesoramiento patrimonial y gestión integral de activos, subrayan que esta coyuntura está impulsando una clara profesionalización y sofisticación de las estrategias inversoras. “Los datos muestran que el capital se concentra de forma notable en el segmento living, ya consolidado como activo core, mientras se aprecia una orientación más estratégica en la redistribución de las carteras”, explica Carlos Bajo, Managing Director de la firma.

Living y retail, protagonistas del cambio

El living sigue liderando el volumen de absorción de capital, pero el retailemerge como el sector con mayor dinamismo. “Estamos registrando un incremento sostenido de operaciones en localizaciones prime y en formatos adaptados a la nueva demanda de consumo, con un notable crecimiento en el tamaño medio de las transacciones. Este segmento ha acelerado su velocidad de rotación y recibimos de forma constante consultas de capital interesado en acceder a este asset class”, apunta Bajo.

Por su parte, el sector hotelero se mantiene como uno de los activos más demandados, con un nivel de apetito inversor superior a la oferta disponible. La misma situación se reproduce en el logístico, donde el desequilibrio estructural entre oferta y demanda está condicionando la ejecución de operaciones. “Percibimos que la escasez de producto prime genera un mercado altamente tensionado, donde las transacciones que llegan a cerrarse son especialmente representativas también en cuanto al volumen de la operación”, explican desde la firma.

Oficinas y diversificación estratégica

El mercado de oficinas inicia un proceso de recuperación que lo reincorpora a las carteras como activo diversificador. “En nuestra consultora acompañamos al inversor analizando la evolución de la demanda e identificando tendencias, para que pueda ajustar y optimizar de forma continua su asset allocation. Además del living, retail, hotelero y logístico, detectamos cómo la inversión en oficinas vuelve a formar parte de la estrategia de diversificación”, añade Bajo.

En este nuevo contexto, el perfil del inversor está evolucionando hacia un enfoque más estratégico. “El mercado premia la capacidad de anticipación y la ejecución eficiente. Detectamos un inversor orientado a la optimización de rentabilidades ajustadas al riesgo y a la creación de valor a largo plazo mediante una redistribución de su cartera”, concluye el Managing Director de Laborde Marcet.

Finizens, la entidad española especializada en gestión automatizada de inversiones indexadas, ha presentado su nueva cartera temática Finizens Top Value España. Este producto pionero ofrece a los inversores una exposición diversificada a los mejores fondos de inversión de estilo value gestionados por las firmas referentes en el sector nacional como Azvalor, Magallanes, Cobas Asset Management y Horos Asset Management.

Con este lanzamiento, Finizens refuerza su propuesta de inversión a largo plazo con una cartera que replica el talento de los gestores value más reconocidos en España. La estrategia se enfoca en una cuidada selección de fondos centrados en compañías y activos infravalorados con alto potencial de revalorización, reduciendo la volatilidad y la dispersión de resultados que supone apostar por una sola gestora.

Esta cartera está concebida para eliminar los sesgos más habituales del inversor value, como la dificultad de elegir fondo o gestora, el market timing o la rotación frecuente de carteras, factores que históricamente han penalizado su rentabilidad. Con ello, Finizens busca aportar mayor estabilidad a la inversión y reforzar el potencial de retorno a largo plazo para el partícipe.

Para Giorgio Semenzato, CEO de Finizens, “con el lanzamiento de Top Value España damos un paso pionero en el sector, al crear el primer producto que invierte de forma “indexada” en el talento de los gestores value más prestigiosos de nuestro país. Una solución única, que elimina las complejidades asociadas a este estilo de inversión y permite a cualquier inversor maximizar el potencial de la inversión value en España”.

Ventajas clave de Finizens Top Value España

Entre los elementos diferenciadores del producto Finizens Top Value España destaca una selección rigurosa de fondos (su equipo realiza un análisis cuantitativo y cualitativo para escoger los fondos value españoles más destacados, reduciendo el riesgo de error en la selección individual), una reducción de la dispersión de retornos (combina fondos con enfoques de inversión complementarios para mitigar escenarios de retornos extremos), diversificación por gestora y geografías (incorpora fondos de distintas gestoras para evitar concentraciones), un rebalanceo automático (ajusta la cartera de forma periódica, sin necesidad de intervención por parte del inversor) y prevención de la rotación crónica (la mayor diversificación y estabilidad de la inversión reduce, e idealmente elimina, la rotación impulsiva que afecta al inversor value promedio en España).

Además, mejora el alineamiento con la rentabilidad del fondo (al reducir la rotación, los inversores capturan mejor la rentabilidad de la inversión, aumentando potencialmente el retorno en más del +1% anual), fomenta el horizonte a largo plazo (el mejor alineamiento del inversor con los retornos potenciales favorece la acumulación del interés compuesto), incrementa el retorno potencial (la combinación de todos estos factores eleva significativamente la probabilidad de superar la rentabilidad que un inversor promedio obtendría al seleccionar fondos value de forma individual) y ofrece una mejora continua (Finizens analiza de forma continua las métricas del sector para identificar ajustes que aporten valor, permitiendo al inversor despreocuparse durante todo su horizonte de inversión).

“Con Finizens Top Value España damos respuesta a los principales retos del inversor value: la dificultad de identificar el mejor fondo y la tentación de rotar continuamente entre gestoras en busca del ‘ganador’ del momento. Nuestra cartera elimina esa presión individual al diversificar de manera automática entre los gestores value más destacados de España, favoreciendo la consistencia en los resultados y potenciando el efecto del interés compuesto a largo plazo”, explica Kevin Koh Maier, director de Inversiones de Finizens.

Composición de la cartera

La nueva cartera Top Value España integra en la actualidad cuatro fondos de inversión de prestigiosas gestoras independientes españolas especializadas en value, Azvalor, Magallanes, Cobas Am y Horos.

Gracias a su diversificación, la cartera ofrece actualmente acceso a más de 250 activos de alto potencial a nivel global.

La cartera Top Value España combina la experiencia de cuatro de las gestoras independientes más reconocidas en el ámbito del value investing nacional: Azvalor, Magallanes, Cobas y Horos.

El backtesting muestra que la cartera Finizens Top Value España ha obtenido una rentabilidad acumulada neta del 74,2% en los últimos 5 años y del 44,2% en los últimos 3, lo que equivale respectivamente a un 11,7% y un 13,0% de rentabilidad anualizada. En cuanto al riesgo, la volatilidad anualizada de la cartera ha sido del 19,3% a 5 años y del 13,9% a 3 años, superior tanto a la media de los fondos value españoles (17,7% y 12,9%) como a la de la renta variable internacional (14,1% y 11,2%). No obstante, la métrica del ratio de Sharpe, que mide la eficiencia de una inversión en términos de rentabilidad-riesgo, indica que la mayor volatilidad ha ido acompañada de una rentabilidad notablemente superior. Finizens Top Value España presenta un ratio de Sharpe de 0,56 a 5 años y 0,86 a 3 años, frente a 0,49 y 0,72 de la media value y 0,40 y 0,21 de la renta variable internacional. Por último, la máxima caída registrada ha sido del -44,5% a 5 años y del -14,6% a 3 años, en línea con las correcciones observadas en la media de los fondos value españoles (-41,6% y -13,7%) y en las de los fondos de la categoría de renta variable internacional (-32,3% y -18,3%).

En conjunto, estas métricas ponen de manifiesto que la cartera Top Value España combina un potencial de rentabilidad superior tanto al promedio de los fondos value españoles como al de la renta variable internacional, a cambio de una volatilidad ligeramente mayor pero más eficiente por unidad de riesgo. Se trata de una cartera pensada para inversores con horizonte a largo plazo y convicción en la filosofía value, que buscan invertir de forma disciplinada y diversificada en los mejores fondos y gestores de la categoría.

“Todas las métricas avalan que Finizens Top Value España es una propuesta más sólida y diferencial dentro del universo value: integra en una sola cartera a los gestores más reconocidos del país y ofrece al inversor una mayor estabilidad en sus resultados. Se trata de un hito pionero en el mercado español, que complementa nuestra propuesta global de inversión indexada”, concluye Kevin Koh Maier, director de Inversiones de Finizens.

Super gestor automatizado

Con este lanzamiento, entre otros, Finizens consolida su posicionamiento de “Super” gestor automatizado, con el objetivo de cubrir de manera integral las necesidades de todos los perfiles de inversores y clases de activos. A lo largo de este año, Finizens ha ampliado su propuesta de valor sumando a sus carteras indexadas globales una serie de nuevas carteras temáticas como USA+, que incorpora fondos indexados de clase institucional sobre los índices S&P 500, MSCI North America y MSCI USA; y Finizens Defensivo, una cartera 100% renta fija internacional con 8 fondos indexados de clase institucional plus, y exposición a más de 17.000 posiciones distintas en todo el mundo. Y más recientemente Finizens Inmobiliario Internacional, una solución dirigida a inversores que desean exposición al sector inmobiliario mediante un producto líquido y diversificado globalmente, sin las complejidades y riesgos de iliquidez o impago asociados con la inversión inmobiliaria tradicional y el crowdfunding/lending inmobiliario.

Pixabay CC0 Public DomainTomás Arteaga, Principal y Jacobo San Martín, asociado de Seaya Andrómeda.

Seaya Andromeda, uno de los mayores fondos de growth y private equity de Europa, con foco en tecnología, digitalización y sostenibilidad, ha anunciado la incorporación de Tomás Arteaga como Principal y de Jacobo San Martín como asociado.

Estos fichajes se producen en un momento de especial actividad para el fondo, que, en los últimos meses, ha ampliado su cartera con inversiones en compañías como Adsmurai, referente en la transformación del marketing digital a través de la innovación tecnológica; Baïa Food, especializada en alimentación saludable; Cuimo o Bike Ocasión enfocadas en el reacondicionamiento y venta de motos y bicicletas de segunda mano, respectivamente; y Nax Solutions, dedicada a la inteligencia artificial aplicada a la agricultura.

Seaya Andromeda invierte en compañías en fases de crecimiento y private equity dentro del lower mid-market en España y Europa. Con un tamaño de 300 millones de euros, el fondo mantiene un enfoque sectorial en energía, descarbonización, economía circular y cadena de valor alimentaria. Su cartera inicial incluye diez empresas, como Seabery, además de las nuevas inversiones del último año.

Andromeda dispone de un mandato flexible que le permite adaptarse a diferentes estructuras de inversión, tanto en operaciones de mayoría como de minoría. Estas transacciones pueden materializarse mediante ampliaciones de capital o a través de la compra de participaciones a accionistas existentes.

Tomás Arteaga se une como Principal desde Lincoln International, donde ocupaba el cargo de Vicepresidente de M&A con foco en TMT y Business Services. Con casi siete años de experiencia en M&A, Tomás ha participado en numerosas operaciones tanto de compra como de venta para empresas privadas y fondos de capital riesgo en España y a nivel internacional, como por ejemplo, recientemente las inversiones en Ctaima y E-coordina por parte de Hg, la venta de Conversia a Wilmington o la adquisición de Nuzoa por PAI Partners. Su profundo conocimiento del ecosistema del mid-market español y su experiencia en sectores como la tecnología y los servicios empresariales serán de gran valor para Seaya Andromeda. Tomás es licenciado en Administración de Empresas por la Universidad IE.

Por su parte, Jacobo San Martín se incorpora como asociado desde Sherpa Capital, donde formaba parte del equipo de inversión de private equity, participando activamente en el análisis y la ejecución de inversiones, así como en el seguimiento de las empresas en cartera. Anteriormente, trabajó en Corpfin Capital y Deutsche Bank. Jacobo posee una doble licenciatura en Administración de Empresas y Derecho por Colegio Universitario de Estudios Financieros (CUNEF).

En palabras de Pablo Pedrejón, socio de Seaya Andromeda, «estamos encantados de dar la bienvenida a Tomás y a Jacobo a nuestro equipo. Su experiencia y su profundo conocimiento del mercado serán fundamentales para seguir impulsando nuestra estrategia de inversión y para apoyar el crecimiento de nuestras participadas».

Estas nuevas incorporaciones se suman a la reciente de Alfonso Díaz Córdova como director de Inversiones y refuerzan el compromiso de Seaya Andromeda por contar con el mejor talento para consolidar su posición como uno de los fondos de growth equity líderes en el sur de Europa.

La firma de asesoramiento española iCapital sigue sumando talento a su plantilla de más de 70 profesionales, con la incorporación de Daniel Peretó Carmona como nuevo director global del área de Real Estate. Con una trayectoria de más de 25 años en el sector, Peretó se une a la sede de Barcelona para dirigir desde la Ciudad Condal esta área estratégica, formada en 2021 tras la integración del equipo de Multi Family Office de Arcano en iCapital.

Según explican, con la incorporación de Peretó, iCapital responde a la creciente demanda de operaciones inmobiliarias de gran envergadura que requieren un conocimiento profundo de mercado, un enfoque integral en términos de oportunidad, diversificación y rentabilidad, y un alto grado de personalización para cada cliente.

“El perfil sénior de Daniel, con su amplia trayectoria en el asesoramiento a clientes de alto patrimonio y en el desarrollo de operaciones complejas, tanto en el ámbito multi family office como single family office, nos permitirá dar un paso más en un área clave para iCapital como es la de Real Estate”, ha destacado Óscar Juesas Ramada, socio fundador de iCapital.

Por su parte, Borja de Cruïlles, socio de iCapital, ha apuntado que “los grandes patrimonios en España tienen una exposición a Real Estate, de media, de entre el 40% y el 50% del patrimonio. Nuestra misión es aportarles un servicio diferencial y customizado también en esta área, tanto en operaciones de inversión (directa o mediante coinversiones) como desinversión, así como ayudarles en el seguimiento y control de su cartera inmobiliaria, que en muchas ocasiones no está bien organizada”.

De esta forma, este movimiento refuerza la consolidación de la firma como multi family office de referencia en el segmento ultra high, “ofreciendo porfolios a medida y un servicio flexible y diferencial para atender las necesidades cada vez más exigentes de sus clientes”, indican desde iCapital.

Dilatada experiencia

Licenciado en Derecho por la Universidad Autónoma de Barcelona, cuenta con múltiples formaciones especializadas en el sector financiero y ha completado el Programa de Desarrollo Directivo en IESE Business School. Comenzó su carrera profesional en compañías de referencia del sector inmobiliario como Aguirre Newman, Cushman & Wakefield, Copcisa Inmobiliaria y Servihabitat, hasta llegar a BBVA Real Estate Unidad Inmobiliaria, cuando en 2017 ocupó el cargo de responsable del área de Commercial Real Estate, tras asumir distintas responsabilidades.

Más tarde fue nombrado director comercial del segmento industrial y, posteriormente, director comercial de Activos singulares, en Divarian Propiedad, nombre que adquirió la Unidad Inmobiliaria de BBVA tras el cierre de una gran operación. En 2020, se unió a Yukon Capital como director de Real Estate para aplicar su experiencia al entorno single family office, donde fue responsable de la creación del área de inversión de Real Estate.

Foto cedidaClara Villanueva, directora de Inversiones en Infraestructura Sostenible en A&G Global Investors.

A&G Global Investors ha incorporado a Clara Villanueva como directora de Inversiones en Infraestructura Sostenible, integrada dentro del departamento de Inversiones Alternativas. Según explica la firma, Villanueva participará en los procesos de identificación y desarrollo de potenciales oportunidades de inversión, siendo responsable de toda la cadena -incluyendo identificación, análisis, materialización, negociaciones y due diligence–, así como optimización y ejecución del plan de negocio, y los procesos de desinversión de los proyectos y empresas participadas por los vehículos de inversión.

Villanueva forma ya parte del equipo de Miguel Lizaso, responsable de las Inversiones en Infraestructuras de Transición Energética, que lleva cinco años liderando este vertical. A raíz de este anuncio, Alejandro Nuñez, responsable de Inversiones Alternativas de A&G Global Investors, ha declarado: “La incorporación y amplia experiencia de Clara nos permitirá dar un impulso al departamento de Inversiones Alternativas, especialmente en el área de infraestructura sostenible, consolidando nuestra posición como referentes en el sector”.

Con más de 12 años de experiencia, Villanueva llega a A&G Global Investors desde Aquila Capital, donde en los últimos tres años ha formado parte del equipo de inversiones dedicado a la búsqueda de socios estratégicos y rotación de activos en proyectos renovales en Europa.

A lo largo de su carrera, Villanueva también ha trabajado en el asesoramiento de operaciones de M&A, principalmente en sectores de energía e infraestructura en KPMG y CaixaBank. Además, es licenciada en ADE por ICADE, Universidad Pontificia de Comillas y cuenta con un máster en mercados financieros en el Instituto de Estudios Bursátiles.

Desde A&G Global Inverstors señalan que la contratación de Villanueva se produce tras la puesta en marcha de varios vehículos de inversión dentro del área de Alternativos, como el A&G Sustainable Infrastructure II, FCR y vehículos de coinversión, cuya estrategia se centra en proyectos que desarrollen y operen en los segmentos de la electrificación, gases renovables, circularidad y la infraestructura energética descarbonizada.

Pese a los retos que Chile afronta a corto y medio plazo, los inversores confían en el potencial que presenta el país. Así de claro quedó en el panel “¿Por qué invertir en Chile?” del evento Chile Day Madrid, celebrado en la Casa América de la capital española.

En esta mesa de expertos, moderada por Soledad Vial, editora de Economía y Negocios en El Mercurio, se trataron los puntos fuertes y las necesidades para despegar que presenta la economía chilena. Rosario Navarro, presidenta de Sofofa -federación gremial del mundo empresarial privado en Chile-, abrió la mesa de debate recordando los puntos fuertes del país, principalmente un “entorno privilegiado”, con un gran “potencial geológico”. También destacó la progresiva reducción de la pobreza, un PIB notable y unas infraestructuras que se van abriendo camino.

Para David Ruiz de Andrés, CEO de Grenergy, las razones para invertir en Chile son claras: cuenta con una política estable en renovables, que califica de “fundamental”. También su apertura a la inversión internacional y su capacidad para ser “un referente” como laboratorio en sectores como, por ejemplo, el almacenamiento eléctrico. “Cuenta con cobre, litio y el mejor recurso solar del mundo”, apunta Ruiz de Andrés, que adelantó que el país “puede convertirse en un gran exportador de datos”.

Por su parte, Vicente Huertas, director general de Indra Group Perú, Chile y Cono Sur, señaló que Chile sigue siendo un país de referencia, punto en el que citó el ámbito de la digitalización, pero también recordó la movilidad, con “comunicaciones de excelencia” e hizo hincapié en la estabilidad normativa para abordar inversiones de largo plazo. Asimismo, Cristián Infante, CEO de Arauco, quiso dejar claro que “el atractivo de Chile sigue”, a pesar de que la compañía ha empezado a diversificarse geográficamente con su entrada en Brasil.

En cuanto a los retos, los intervinientes coincidieron en señalar la necesidad de Chile de impulsar el crecimiento económico. “El país tiene que recuperar el dinamismo que presentaba cuando aterrizamos aquí”, aseguró Ruíz de Andrés, que añadió como objetivo adicional que Chile “debe creerse el potencial que tiene, que es enorme”. En este punto, puso como ejemplo su proyecto “Oasis Atacama”, para el que la compañía ha llevado al país a 12 bancos internacionales.

También hubo palabras para describir la relación de los inversores con los gobiernos locales y nacional, así como con las comunidades de ciudadanos. “Conozco a más ministros en Chile que en España”, reconoció Ruiz de Andrés. Infante, por su parte, admitió que le llama la atención el rol que toman los gobiernos locales a la hora de apoyar las inversiones, de tal manera, “que se genera un círculo virtuoso”. Tanto Ruiz de Andrés como Infante resaltaron la sensibilidad que sus respectivas compañías prestan a las comunidades locales. De tal manera, que termina siendo “un proceso de aprendizaje cuando se tiene diálogo con la comunidad, ya que cuando te conocen, te apoyan en tu actividad”, asegura Infante.

Huertas se centró en los avances en la normativa de ciberseguridad, inteligencia artificial, etcétera, “que va a favorecer que se desarrollen estas capacidades”. Navarro destacó que hay muchas buenas prácticas que se han llevado a Chile que “han mejorado los estándares” y alentó a ser exigentes con los estándares de relación con las comunidades locales en las que se desarrollan los proyectos.

Perspectivas electorales

La mesa redonda también trató las dudas y esperanzas de las empresas de cara a los resultados de las elecciones que tendrán lugar en el país a final de año. En líneas generales, el resultado de los comicios no preocupa a los ponentes. Ruiz de Andrés confía en empezar un ciclo en el que Chile se crea sus capacidades, mientras que Infante estaría conforme con que en el país se dejara de ver el “vaso medio vacío”. En este sentido, recordó que Chile “cuenta con una base sólida y todos los candidatos son conscientes de los desafíos que hay que abordar”.

Los 25 años que Indra lleva operando en el país son un aval para Huertas a la hora de sentenciar que “no tememos a las elecciones”. Aquí, aclaró que la ola de ciberseguridad y digitalización “son cuestiones de estado” que trascienden los gobiernos puntuales y no tiene duda de que estos temas “van a ser un eje de crecimiento”.

Navarro tiene una opinión similar. “El mundo empresarial invierte a largo plazo, por lo que vive varios gobiernos”, afirmó. Es más, ve claro que hay consenso en que Chile tiene que volver a crecer “pero no de cualquier forma”.

Respecto a las prioridades que los panelistas reclaman al nuevo gobierno que salga de las urnas, Huerta sugiere que debe haber un intento de “vertebración del territorio”, ya que observa una brecha digital y “hay que modernizar los sistemas”. Ruiz de Andrés, por su parte, detecta un “gap tremendo” en la formación de los puestos directivos de una empresa y el resto del personal. “Hay que favorecer el ascensor social”, sentencia.

Por su parte, Infante pidió a los candidatos “leyes eficientes” que les permitan “desarrollar proyectos”, ya que, según explicó, “la forma de lograr recursos no es a través de más impuestos”. Para Navarro, Chile necesita mejorar su competitividad, tanto tributaria como en los permisos de actividad y en el ámbito laboral, así como en productividad. También hizo referencia a cambios en el sistema educativo, ya que “la forma en la que educamos no funciona” y apuntó a la formación dual como una solución a este problema.

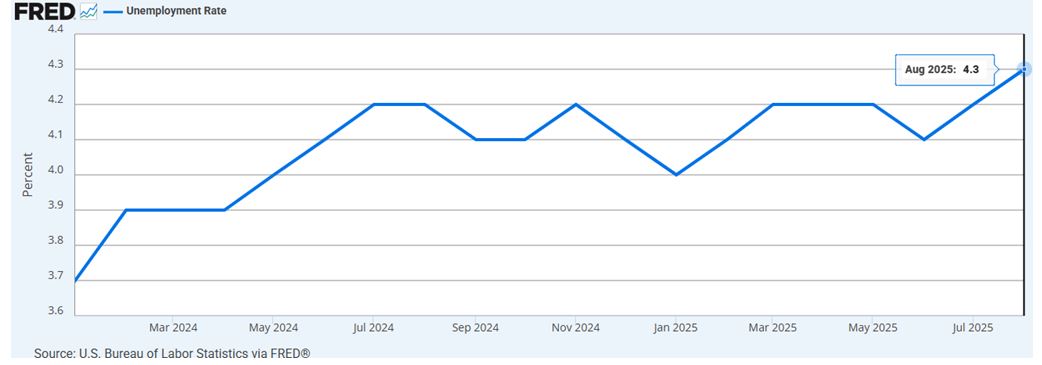

El mercado laboral estadounidense muestra señales claras de debilitamiento. En agosto de 2025, la economía apenas generó 22.000 empleos no agrícolas, muy por debajo de los 75.000 previstos, lo que llevó a que la tasa de desempleo subiera a 4,3%, el nivel más alto desde 2021. A esto se suma la mayor revisión histórica de empleo en décadas, con 911.000 puestos eliminados de las estadísticas entre 2024 y 2025.

Este enfriamiento del mercado laboral refuerza las expectativas de que la Reserva Federal (Fed) acelere el ciclo de recortes de tasas de interés, con la posibilidad de ajustes adicionales en los próximos meses.

Para los gestores de activos, este entorno combina riesgos y oportunidades. Por un lado, los activos tradicionales —renta variable y renta fija— pueden enfrentar retornos más limitados y una mayor volatilidad. Por otro, la securitización de activos se posiciona como una herramienta clave para diversificar carteras, mejorar la liquidez y potenciar la distribución de los portafolios de inversión en las plataformas de banca privada internacional.

Cuando el desempleo aumenta y la Fed se ve forzada a bajar tasas para contener riesgos de recesión, los retornos de acciones y bonos tienden a concentrar más riesgos sistémicos. En este contexto, acceder a clases de activos menos correlacionadas se convierte en una prioridad estratégica.

La securitización permite reempaquetar activos líquidos, ilíquidos, listados y alternativos en vehículos de inversión y distribuirlos en múltiples plataformas de banca privada internacional. Con ello, los gestores exponen las carteras a flujos de caja distintos a los tradicionales, reduciendo la dependencia del desempeño macroeconómico inmediato.

Un reto recurrente en momentos de mayor incertidumbre es la necesidad de liquidez sin sacrificar diversificación. A través de estructuras como los vehículos de propósito especial (SPV), desarrollados por FlexFunds, los gestores pueden transformar activos poco líquidos en instrumentos fácilmente transferibles y euroclearables, optimizando la eficiencia operativa y fiscal.

Este beneficio no es menor: en un contexto en el que los inversores exigen soluciones ágiles y transparentes, la securitización dota a la estrategia de inversión de escalabilidad potencia su distribución y facilita el levantamiento de capital en los mercados internacionales.

Históricamente, los recortes de tasas han elevado el precio de los bonos en circulación, beneficiando a quienes ya tenían duración en cartera. Sin embargo, para nuevos flujos de inversión, el entorno de tipos bajos implica rendimientos más limitados y spreads reducidos.

Ante este desafío, la securitización de activos alternativos se convierte en una vía eficaz para capturar diferenciales atractivos sin aumentar de forma desproporcionada la exposición a la volatilidad de mercado. Los gestores pueden ofrecer vehículos respaldados por activos generadores de flujo estable, que complementen y refuercen la estructura de retornos en un portafolio multiactivo.

Ventaja competitiva de la securitización para gestores de activos

El aumento del desempleo y la expectativa de recortes de tasas en EE. UU. marcan un punto de inflexión en la estrategia de asignación de activos. En este nuevo escenario, la securitización se consolida como un mecanismo que aporta ventajas competitivas:

Convierte estrategias de inversión en un vehículo de fácil acceso y alcance internacional.

Amplia la base de cliente de manera ágil y eficiente.

Permite diversificar portafolios más allá de la renta variable y la renta fija.

El proceso de creación y emisión es rápido y costo-eficiente.

Facilita liquidez a activos tradicionalmente ilíquidos (como inmuebles).

Facilita la capacidad para levantar capitales.

Dota a la estrategia inversora de escalabilidad.

Diversifica las fuentes de financiación.

Tienen bajos costes operativos.

Puede emitirse sobre carteras de activos de reducido tamaño.

Para los gestores de activos, la clave estará en integrar estos vehículos en la arquitectura de sus portafolios, no como sustitutos, sino como complementos estratégicos que fortalezcan la propuesta de valor frente a clientes cada vez más exigentes en un entorno de incertidumbre macroeconómica.

Con FlexFunds, es posible diseñar y emitir vehículos de inversión eficientes, flexibles y adaptados a las necesidades de cada cliente. Nuestras soluciones están orientadas a gestores que buscan escalar sus estrategias en los mercados de capital internacionales y ampliar su base de inversores.

Para más información, puede contactar a nuestros especialistas a través deinfo@flexfunds.com.

Foto cedidaStuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments

En los primeros seis meses de 2025 no han faltado las sorpresas. DeepSeek, el «Día de la Liberación» y la reforma fiscal en Alemania fueron algunos de los desarrollos que capturaron la atención de los inversores y provocaron movimientos en los mercados. El predominio de las Siete Magníficas se puso en duda, los aranceles impuestos por EE. UU. redefinieron las relaciones de comercio global y Europa se convirtió en el mercado de mejor comportamiento en un mundo previamente ensimismado con el excepcionalismo americano. La volatilidad se disparó hasta niveles que no veíamos desde la pandemia de COVID-19, pero el pánico generalizado no tardó en disiparse. Los mercados de renta variable repuntaron con fuerza desde sus mínimos, resarciéndose de la mayor parte de las pérdidas que sufrieron en un marzo y abril turbulentos.

Como inversores en dividendo, tenemos la suerte de contar con un objetivo claro en plena avalancha de noticias: nuestra firme concentración en el crecimiento del dividendo para aportar un año tras otro un flujo de renta creciente a nuestros clientes. Los dividendos pueden ofrecer cierto grado de certidumbre en un mundo incierto, y el efecto de capitalización compuesta de la reinversión de repartos crecientes ha contribuido a la rentabilidad total* a largo plazo gracias a una combinación de crecimiento de la renta y del capital.

Con el crecimiento del dividendo como nuestro principio rector, posicionamos nuestras carteras de cara a un abanico de escenarios potenciales. El ensanchamiento del mercado (caracterizado por una rotación desde las Siete Magníficas a otras acciones) ha sido una bendición para muchos inversores activos, pero mantener la disciplina es esencial: no podemos permitirnos ser complacientes en torno a las valoraciones asignadas por el mercado a algunas de nuestras tenencias de mejor comportamiento. La valoración y los fundamentales siguen siendo los factores determinantes de nuestra toma de decisiones, y vemos áreas atractivas en las que reinvertir nuestros beneficios, sobre todo en sectores más sensibles a la coyuntura económica.

Por mucho que queramos que continúe el actual régimen bursátil, no podemos dar por sentado el motor que supone la creciente amplitud del mercado. El reciente repunte, liderado por las Siete Magníficas, supuso un recordatorio revelador de que estos exponentes de la nueva economía todavía tienen una gran influencia.

El sector tecnológico tal vez no ofrezca las mayores rentabilidades por dividendo del mercado, pero sí brinda amplias oportunidades de crecimiento del dividendo. Microsoft, con su historial ejemplar de subidas consistentes de su reparto, lleva mucho tiempo en la cartera y es uno de sus pilares de cara a repuntes tecnológicos; el único cambio a lo largo de los años ha sido el tamaño de esta posición. Durante el bajón del mercado elevamos significativamente la ponderación de la acción, lo cual nos permitió beneficiarnos del repunte subsiguiente.

Meta Platforms, una adición más reciente a la cartera juega un papel similar a la hora de proteger la rentabilidad. Con el anuncio de su dividendo inaugural el año pasado, la propietaria de Facebook e Instagram entró en el universo de inversión de la estrategia de crecimiento del dividendo y diversifica nuestra exposición a la nueva economía.

En el otro extremo, debemos estar preparados para superar cualquier temor de recesión, sobre todo ahora que el impacto de los aranceles sigue sin estar claro. Desde el verano de 2024 hemos elevado la exposición a acciones defensivas de calidad, al mejorar sus valoraciones tras un brutal descenso de sus múltiplos.

No obstante, continúa siendo crucial mantener un enfoque selectivo, ya que el segmento de calidad de la cartera debe seguir cumpliendo su objetivo designado: ser totalmente fiable en los entornos más complicados. Por consiguiente, nuestras posiciones en calidad deben ser sumamente defensivas u ofrecer valoraciones excelentes para proteger frente a cualquier caída potencial. Las oportunidades que vemos en varias empresas de talla mundial nos parecen alentadoras, y estamos aprovechando puntos de entrada atractivos que no veíamos desde hace muchos años.

Navegar mercados inciertos requiere flexibilidad para poder afrontar múltiples condiciones de mercado. De igual manera que distintas áreas de la cartera muestran buen comportamiento en fases diferentes, también ofrecen oportunidades de compra en momentos distintos. Creemos que respondiendo a estas oportunidades sembramos las semillas de nuestra rentabilidad en el futuro, respaldados por la base sólida de un dividendo creciente.

Artículo escrito por Stuart Rhodes, gestor del M&G (Lux) Global Dividend Fund en M&G Investments.

* Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.