Foto cedidaDe izquierda a derecha, Borja Alonso del Cid, José María Ferrer y Javier Rivero.

Abanca da nuevos pasos en su apuesta por el negocio de banca privada con la incorporación de José María Ferrer como responsable de Grandes Patrimonios (UHNW). En concreto, la entidad impulsa y relanza así el segmento de grandes fortunas, que incluye clientes con más de tres millones de euros de patrimonio, en el que ha puesto el foco para crecer.

Ferrer se incorpora desde Renta 4, donde hasta ahora ocupaba el cargo de responsable de Wealth y Banca privada. Cuenta con una trayectoria profesional de más de 25 años que le ha llevado a trabajar en firmas como Mirabaud Group, Julius Baer, Merrill Lynch, Banco Urquijo o Banco Banif. Ahora desde Abanca desplegará su experiencia y lo hará reportando a Javier Rivero, responsable del negocio de Banca Privada del Grupo.

En línea con su objetivo de reforzar este segmento del negocio, la entidad también ha incorporado a Borja Alonso del Cid para el puesto de responsable del segmento de Grandes Patrimonios en Madrid. Se une desde Crescenta, donde era director de Relación con Inversores desde noviembre de 2024. Alonso del Cid cuenta también con más de 25 años de experiencia en el sector que ha forjado con su paso por firmas como Banca March, Bankinter y JP Morgan, entre otros.

Las incorporaciones de Ferrer y Alonso del Cid no son las únicos que ha realizado la entidad en este último año, de hecho ha reforzado este mismo segmento con la contratación de Izaskun Azaldegui en País Vasco, Jorge Rocafort en Cataluña, y Vicente Serra en Valencia.

De izquierda a derecha, Zaira Melero, CFA EU Steering Committee Chair, Head of Transformation COO SCIB, en Santander CIB; Virginia Arizmendi, directora de Regulación y Public Policy de Inverco; Leovigildo Domene, socio de Servicios Legales y Regulatorio del Sector Financiero en KPMG Abogados; Jorge Ferrer Barreiro, socio cofundador de finReg360; y Jesús Ruiz Castañeda, CAIA, CRO, Santander AM.

Si hay un concepto que marca la agenda regulatoria en Europa es la simplificación. El proceso para mejorar el cuerpo normativo existente, en beneficio de los mercados de capitales y la economía del continente, ya ha comenzado, con prometedoras propuestas como la normativa SIU. De todo ello se debatió en la mesa titulada “El futuro de los mercados de capitales europeos: descifrando la estrategia SIU”, en el marco del primer Funds Society Leaders Summit celebrado recientemente en Madrid. En la mesa de debate, moderada por ZairaMelero, CFA EU Steering Committee Chair, Head of Transformation COO SCIB, en Santander CIB, los expertos se debatieron entre el optimismo y la cautela.

Entre los primeros, Leovigildo Domene, socio de Servicios Legales y Regulatorio del Sector Financiero en KPMG Abogados, apeló a la reflexión para trabajar en pro de la transparencia y la simplicidad, aunque no de la desregulación, mostrándose optimista con todo lo que puede hacerse en Europa. “No podemos esperar que haya desregulación, la regulación existirá y SIU ha de entenderse no como una complejidad añadida, sino como una oportunidad para poner orden en lo que ya tenemos, para que las cosas funcionen y se abran los mercados al minorista, de la mano de la fiscalidad pero también optimizando procesos, como con el onboarding digital y con transparencia que genere confianza… hay que ir a la sala de máquinas, ver lo que encarece la puesta de producto en la calle, dónde existen fricciones y rigideces, y hacer los procesos lo más sencillos posible. Hay que mirar al negocio: el cumplimiento no es una ventanilla final. Y hay que preparar al minorista, dando un giro cultural. Se trata de agudizar el ingenio, pues una mayor sofisticación no tiene que traducirse en una mayor rentabilidad: se pueden hacer productos sencillos y que funcionen y la SIU cuenta con palancas y envoltorios para ello”, defendió.

Virginia Arizmendi, directora de Regulación y Public Policy de Inverco, recordó algunas iniciativas que ya están sobre la mesa en pro de la simplificación. “Es la primera vez que la Comisión Europea pone en el centro la competitividad y de la mano la simplificación, incluso con informes previos a la SIU, con los costes para las entidades por cargas administrativas como clave. En la última consulta europea de abril sobre la fragmentación de los mercados, hace un análisis exhaustivo sobre las ineficiencias que vienen de la propia normativa europea (con temas como la revisión de UCITS y FIAS, un pasaporte que funciona relativamente bien aunque con margen de mejora), o el gold plating, que analiza los requisitos adicionales que los estados ponen a parte de las directivas, por ejemplo en temas de reporting”, mencionó.

La experta hizo un llamamiento adicional y pidió una armonización supervisora: “Cada país tiene criterios interpretativos de la norma diferentes que añaden una capa de complejidad y por eso ahora se aboga por una supervisión más armonizada. A finales de año ESMA sacará un informe sobre cómo armonizar la supervisión, para que sus criterios sean más convergentes y uniformes”. En este sentido, con respecto a la carga de reporting a los supervisores que tienen que tienen que afrontar las entidades, se está estudiando la creación de formatos estándar para cumplir con las normativas e incluso implantar una ventanilla única. En el segundo trimestre de 2026 habrá un informe al respecto. «Hay que simplificar la experiencia inversora, los plazos, los tests y la sobrecarga de información que se da al cliente”, añadió, y recordó que en este sentido hay sobre la mesa varias consultas en el ámbito de RIS.

Escéptico se mostró Jorge Ferrer Barreiro, socio cofundador de finReg360, más confiado en el potencial tecnológico que en la regulación venidera: “La simplificación normativa es necesaria y constituye una palanca que puede ayudar al sector financiero, siempre que avancemos hacia normas más adaptadas a la realidad, pero la verdad es que la regulación va por detrás de las entidades, y las entidades por detrás de los cambios. Es difícil esperar que el regulador sea el más rápido, teniendo también en cuenta que en Europa se regula para 27 países. Confío más en el impulso que nos traerán las nuevas tecnologías y la digitalización que en los cambios normativos que están por venir”, aseguró.

SIU: un proyecto en ciernes

Al analizar más en concreto la SIU, Ferrer hizo hincapié en la importancia del desarrollo de la unión fiscal para tener éxito en el proyecto: “Europa debe avanzar en una unión fiscal y contar con procesos normativos en el que haya una interlocución más abierta con el sector y evaluaciones serias de impacto”.

Sobre los vehículos que pueden ayudar a impulsar la unión del ahorro y la inversión, los expertos hablaron de la utilización de los formatos ya existentes, haciendo también hincapié en el potencial de los ELTIFs. “Tenemos una industria muy potente y no hablaría de nuevos formatos sino de usar los que ya tenemos, productos UCITS con gran liquidez, ETFs, FIL…, que pueden canalizar el ahorro minorista hacia le economía real. Hay que analizar qué hacer para hacerlos accesibles”, dijo el experto de KPMG. Como ejemplo, mencionó la segunda oportunidad que se ha dado a los ELTIFs y su potencial de desarrollo, reivindicando una mejor fiscalidad: “Luxemburgo tiene algo más de 80 y aquí en España hay 8, la diferencia es brutal. Las entidades hacen grandes esfuerzos debido a la capa normativa que al final se traduce en mayor complejidad. Con SIU habría que permitir un envoltorio sencillo para empaquetar productos. Tenemos una industria potente y robusta en productos, capacidades… solo nos falta un lenguaje sencillo, que el minorista no se preocupe de la letra pequeña… y una buena fiscalidad”, defendió. Y resumió: “Tenemos productos potentes pero lo que no funciona es la fiscalidad, falta una fiscalidad eficiente. La SIU debe tener esa capacidad de generar buenos envoltorios y luego la fiscalidad debe ser armonizada y eficiente. Tenemos un supervisor accesible al diálogo, soy optimista”.

Jesús Ruiz Castañeda, CAIA, CRO, Santander AM, se centró en el potencial de los ELTIFs. “El ELTIF es una de las múltiples vías de acceso que va a tener el cliente retail dentro del mundo del private equity”, comentó. Pero hay retos por delante: “Todavía las entidades financieras tienen problemas para pensar cómo lograr una industrialización de las carteras en banca privada. En private equity, el porcentaje de penetración es muy bajo, y cada entidad ha de pensar qué es eficiente como distribuidor, cómo eficientar ese modelo para lograr que el ELTIF sea exitoso. En España los vehículos de capital riesgo están pensados para un cliente cualificado, de banca privada e institucional y no creo que sea el vehículo idóneo de acceso para el retail. El ELFTIF está más pensado para alcanzar al minorista pero todavía tiene unos inconvenientes para que se industrialice la distribución, no solo la fiscalidad, sino un tema puro del empaquetamiento. En resumen, el ELTIF está llamado a ser la gran estrella pero cada distribuidor tendrá que encontrar el punto óptimo de eficiencia en costes y la forma de escalarlo”.

Y, en ese empaquetamiento, advirtió, la liquidez es un tema clave a vigilar para el minorista. “Un buen diseño será fundamental y no puede quedar al albur de la estrategia si hay avalancha de peticiones, hay que pensarlo como si fuera el balance de un banco. Hay que pensar en herramientas de gestión de la liquidez, en los pockets de la cartera… y transparentarlo bien a los clientes para que genere confianza y no pánico”. En este punto, el experto se mostró prudente con los productos semilíquidos.

Foco en las pensiones

Desde Inverco también pusieron el foco en el desarrollo del sistema de previsión social, incluido en la SIU, y que puede canalizar las inversiones en alternativos: “Los fondos de pensiones, como no tienen que dar suscripciones y reembolsos diarios, se pueden permitir invertir en activos menos líquidos y canalizar el ahorro hacia economía real”, destacó.

La SIU incluye, recordó, “medidas relevantes”, como la idea de que sean los partícipes los que, incluidos automáticamente en los planes, decidan si quieren salir, lo que “supondría un cambio de conducta, obligando al ciudadano a decidir”. También propone modificar los límites de inversiones en capital riesgo y alternativos para que puedan invertir más…, el problema es que en las pensiones, al ser competencia nacional, no son ideas vinculantes. La experta apeló a los “incentivos fiscales, la cuenta ahorro e inversiones o los FILPE”, para el desarrollo del proyecto, pero sobre todo a la implicación de todos. “Las medidas están muy bien pero hay que ver qué hacen los distintos estados, cada uno con su situación parlamentaria. Tenemos dudas sobre cómo se aplicará todo esto en España”, añadió.

El mercado de ETFs activos en Europa está en camino de alcanzar el billón de dólares estadounidenses en 2030, según el 42 % de los inversores profesionales encuestados en un nuevo estudio encargado por Janus Henderson. Las conclusiones indican que este crecimiento será impulsado por la adopción de innovadores ETFs «activos básicos» y «»activos de alta convicción».

En su último informe*, Janus Henderson destaca que la evolución de este mercado ha sido asombrosa: el mercado europeo de ETFs activos ha duplicado con creces su tamaño desde principios de 2024, superando los 70.000 millones de dólares estadounidenses en activos gestionados, y una parte significativa de los inversores profesionales espera que este sector alcance el billón de dólares estadounidenses en 2030.

Según el análisis de las gestora, los ETFs activos están ganando terreno a nivel mundial, ya que la mitad de todos los ETFs lanzados en el primer semestre de 2025 son activos, lo que pone de relieve un cambio global hacia estrategias de inversión activas. Además, los ETFs «activos básicos» lideran la adopción en Europa, considerados por muchos inversores como sustitutos de las exposiciones pasivas a índices, mientras que los ETFs «activos de alta convicción», que se centran en carteras concentradas mediante una investigación profunda, se consideran alternativas potenciales a los fondos de inversión tradicionales.

Ahora bien, en opinión de Michael John Lytle, director de Innovación de Productos de Janus Henderson, para lograr liberar el potencial de crecimiento de este dinámico sector es necesario alinear la oferta con las necesidades de los inversores.

Ritmo de crecimiento crecerá

El mercado europeo de ETFs activos superó los 70.000 millones de dólares en activos gestionados este verano, más del doble desde principios de 2024. Según muestran los datos, los ETF activos solo representan el 2,7% del mercado europeo de ETFs, pero el 74% de los inversores profesionales espera que esta cuota alcance el 5 % a finales del próximo año.

A nivel mundial, el ritmo de crecimiento del sector de los ETFs activos es sorprendente. En la primera mitad de 2025, el 50% de todos los ETFs lanzados a nivel mundial eran activos, según la consultora del sector ETFGI. De cara al futuro, casi el 60 % de los encuestados espera que la mayoría de los ETFs lanzados en 2026 sean activos.

«La mitad de los inversores profesionales espera que el 10% de su asignación a ETFs se destine a estrategias activas para el próximo año. Esto supone un cambio radical para el sector en su conjunto y tiene el potencial de beneficiar significativamente a los inversores en términos de eficiencia y liquidez», señalan desde la gestora.

Popularidad los ETF «activos básicos»

Hasta ahora, la adopción en Europa ha estado liderada por los ETFs «activos básicos», que tienen un bajo error de seguimiento con respecto a un índice de referencia y a menudo se centran en estrategias basadas en índices mejoradas por la investigación. La mayoría de los inversores encuestados (72%) consideran que estos ETFs sustituyen a sus exposiciones pasivas basadas en índices existentes.

Por el contrario, la adopción de los ETFs «activos de alta convicción», basados en una profunda investigación fundamental para desarrollar carteras más concentradas, ha sido hasta ahora más lenta. Sin embargo, el 66% de los encuestados considera que los ETFs activos de alta convicción son sustitutos potenciales de las exposiciones tradicionales a fondos de inversión, lo que sugiere un importante margen de crecimiento.

Evolucionando las asignaciones

Cuando se preguntó a los encuestados cómo creían que cambiarían las asignaciones de fondos a los ETFs activos en los próximos 12 meses, el 96% señaló que estas aumentarían entre un 25% y un 75%. Los aumentos previstos sugieren una creciente confianza en las estrategias de gestión activa. Estas estrategias buscan aprovechar la experiencia de los gestores de fondos para navegar por entornos de mercado complejos y lograr rendimientos ajustados al riesgo superiores.

Esta tendencia subraya la creciente importancia de los ETFs activos en las carteras de inversión modernas. A medida que los inversores siguen buscando formas de optimizar sus carteras, los ETFs activos están llamados a desempeñar un papel fundamental en sus estrategias de inversión durante el próximo año.

Según los datos de la gestora, un significativo 80% de los encuestados declaró tener exposición a la renta fija a través de ETFs activos, mientras que el 58% de los encuestados utiliza ETFs activos de renta variable. Los resultados de la encuesta subrayan la utilización estratégica de los ETFs activos para lograr carteras de inversión diversificadas.

El protagonismo de la renta fija indica una fuerte inclinación hacia la estabilidad y los ingresos, mientras que la participación en alternativas (55%) sugiere una apertura a vías de inversión innovadoras. Estas ideas pueden servir de base para futuras estrategias de gestión de activos y ofertas de productos ETF activos, alineándolas con las preferencias de los inversores y la dinámica del mercado.

Alinear la oferta de ETFs

Según las visión de la gestora, la innovación más dinámica en el ámbito de los ETFs se da en el lado activo. «Pero para aprovechar todo su potencial se necesitarán productos que se ajusten estrechamente a lo que buscan los inversores. Creemos que una gama bien diseñada de ETFs activos basados en conocimientos, que ofrezcan exposiciones tanto básicas como de alta convicción, tiene el potencial de aportar lo mejor de la gestión activa a los inversores con la eficiencia y la liquidez de la estructura de los ETFs», explican desde Janus Henderson.

*Janus Henderson Investors ha encargado a la empresa de estudios de mercado Pureprofile que entreviste a 100 inversores profesionales que trabajan para fondos de pensiones, family offices, gestores patrimoniales y gestores de activos de seguros en Reino Unido, Alemania, Suiza, Italia, Francia, Suecia, Noruega y Finlandia, con un total de 781.500 millones de dólares estadounidenses en activos bajo gestión. La investigación se llevó a cabo en junio de 2025.

“La inteligencia artificial está cambiando constantemente, y eso la convierte en un reto y una oportunidad a la vez”. Es una afirmación de Elena Alfaro, Head of Global AI Adoption de BBVA, durante su presentación – titulada Estado del arte de la IA y casos en BBVA– durante el I Funds Society Leaders Summit recientemente celebrado en Madrid. A lo que se refiere Alfaro es a que la “IA está cambiando constantemente, con impacto en distintos sectores; quien tenga la sensación de que va súper rápido no está equivocado, es toda una revolución”. Basta solo un dato: ChatGPT ha sido la tecnología de más rápida adopción hasta la fecha, al haber alcanzado cien millones de usuarios en tan solo dos meses de su lanzamiento. Es más, la experta afirmó que “ChatGPT es el producto más exitoso de la historia”.

De hecho, indicó Alfaro, hoy, OpenAI (compañía propietaria de ChatGPT) está siendo capaz de generar 700 millones de usuarios activos a la semana, siendo unos 20 millones de pago. La representante de BBVA añadió que, si se suman los números de los principales competidores en este ámbito, se podría hablar de más de 1.000 millones de usuarios de IA generativa en todo el mundo. Además, considerando que la IA representa a un ecosistema de tecnologías que han nacido en EE.UU., solo ha necesitado tres años para llegar al 90% de usuarios fuera de EE.UU. (internet tardó 23 años).

Inversión de doble dígito

La representante de BBVA también detalló que la caída de los costes ha sido dramática desde su lanzamiento hace tres años y que esto, añadido al interés por parte de los usuarios, la ha llevado a un crecimiento espectacular en todos los sentidos. Como reflejo de esta tendencia, los puestos de trabajo en el sector IT en EE.UU. relacionados con IA se han disparado un 448%, frente a la contracción del 9% de los puestos de IT no relacionados con IA.

Dicho esto, los hiperescaladores han redoblado sus inversiones en el desarrollo de la IA. Alfaro recuerda que las llamadas big 6 incrementaron un 63% su capex del 2023 a 2024 y que esta cifra ya era elevada entonces, hasta 212.000 millones de dólares.

Alfaro no eludió la cuestión de que no está claro que todas las grandes compañías en esta carrera estén haciendo beneficios. Citó a NVIDIA como la obvia beneficiada, gracias a la venta de GPUs, o a Accenture, por el éxito de su línea de negocio de servicios relacionados con IA. Además, afirmó que se espera que OpenAI presente unos ingresos de 12.000 millones de dólares probablemente para finales de 2025. Dicho esto, la experta explicó que las grandes tecnológicas van a seguir redoblando sus inversiones porque “están haciendo una apuesta a futuro con esta tecnología”.

Cinco tendencias relevantes para la industria financiera

Teniendo en cuenta que algo que hubiera sucedido en abril es “casi como el pleistoceno” para esta tecnología, la experta desgranó cinco tendencias que ya están teniendo impacto sobre la industria financiera y que considera que los usuarios deberían conocer y familiarizarse con ellas.

La primera es la ampliación de las capacidades de razonamiento del modelo de lenguaje que está detrás de cada IA. Alfaro señaló que básicamente estamos ante IAs que responden vs IAs que razonan y, por tanto, el resultado final puede diferir mucho dependiendo de la tarea que se le encargue. Así, indica que las IAs que razonan son capaces de dividir el problema por cadenas de pensamiento, con pasos lógicos, se toman su tiempo para razonar y verifican o apuntan si tienen dudas (cita como ejemplos a GPT5, Gemini 2.5Pro o Claude 3.7-4). En cambio, señala que los bots que no razonan, dan una respuesta más rápida sin verificar ni contrastar información (ej GPT4, Gemini1, Grok2, Deepseek Base). “Esta capacidad de razonar tiene que seguir avanzando, porque si no automatizar tareas complejas será limitado”, reflexionó la representante de BBVA.

La segunda tendencia se denomina multimodalidad, y se refiera a que antes la IA generativa solo estaba presente en formato texto, mientras que ahora se ha creado un entorno que incorpora imágenes, vídeo, voz, música o una combinación de varias cosas a la vez, con capacidad de generar outputs.

La tercera tendencia tiene que ver con la evolución de asistentes a agentes, es decir, que pasaremos de bots que dan respuesta a peticiones de humanos a que las personas podrán ponerles objetivos a la IA y que esta los ejecute. El pronóstico de Alfaro es que, eventualmente, cada humano podrá contar con un AI Chief of Staff (por decirlo coloquialmente, como una especie de gerente de IA) que a su vez pueda coordinar a un grupo de IAs en el desarrollo de una tarea de cierta complejidad.

La cuarta tendencia tiene que ver con la integración de datos y herramientas. Alfaro se refiere a que actualmente ChatGPT no suele estar por ahora conectado con las fuentes de datos que emplean internamente las compañías (SalesForce, Google Drive, Outlook, etc), pero “está habiendo mucho avance en la conectividad para integrar orígenes de datos o apps de las propias empresas” y resalta la importancia de que se consiga esta integración a la hora de automatizar tareas. “En esta integración jugarán un papel fundamental las áreas de seguridad y compliance”, añadió.

La última tendencia es el crecimiento de herramientas que no precisan que los usuarios tengan conocimientos sobre codificación. “A partir de ahora vamos a poder hacer cosas más complejas”, afirmó Alfaro, poniendo como ejemplo una nueva herramienta llamada Google Flows, que ayuda a encadenar procesos.

Casos de uso de IA en BBVA

Finalmente, la Head of Global AI Adoption de BBVA explicó que el banco está desarrollando un portfolio con diversos proyectos, con líneas de trabajo que abarcan áreas de trabajo como riesgos, operaciones o desarrollo de software. Así, puso como primer ejemplo la app bancaria móvil Futura, que se adapta a cada usuario en función de su actividad y sus finanzas, por ejemplo identificando las operaciones que más realizan en cada momento para proponer atajos, y que también incluye a Blue, un chatbot similar a ChatGPT que responde preguntas de los usuarios desde dudas sobre productos hasta detalles específicos sobre las propias finanzas.

Además, BBVA está embarcado en otro proyecto muy ambicioso, siguiendo una filosofía de adopción de la IA entre empleados: “Esto es un proyecto de personas, no es un proyecto de despliegue de tecnología. La tecnología es muy importante, pero somos las personas las que la tenemos que adoptar”, enfatizó. Lanzado en mayo del año pasado, básicamente se empezaron a poner capacidades IA a disposición de un número creciente de empleados de la entidad para ayudarles a mejorar su productividad, así como para desarrollar sus propios asistentes y fomentar su creatividad, con un resultado que Alfaro califica como “extraordinario”: cuenta con cerca del 90% de recurrencia entre usuarios y ha dado como resultado la creación de más de 5000 aplicaciones funcionales por personas que no saben código, habiéndose identificado mil casos de usos de valor que ya se están implementando. Para ello se están apalancando en soluciones de OpenAI y de Google.

Conclusión: mejor dentro que fuera

En definitiva, la conclusión de la experta es que, ante esta revolución, “es mejor estar dentro que fuera; quedarse fuera no tiene mucho sentido”.

Alfaro terminó su ponencia con una nota positiva, al considerar que los humanos no se quedarán fuera de la ecuación, sino que su rol evolucionará de ser quienes ejecutan tareas a quienes las orquestan, aunque con matices: “Siempre deberíamos analizar las tareas desde el punto de vista de qué tiene sentido que haga la IA y qué tiene sentido que haga un humano”. De hecho, aportó un estudio que señala que capacidades como organización, priorización o formación precisan de mucha intervención humana. En su opinión, el resultado más probable es que se dividan las tareas, provocando una evolución de los roles actuales y la creación de nuevos roles. “En esa evolución es clave la formación continua de todos los empleados”, concluyó.

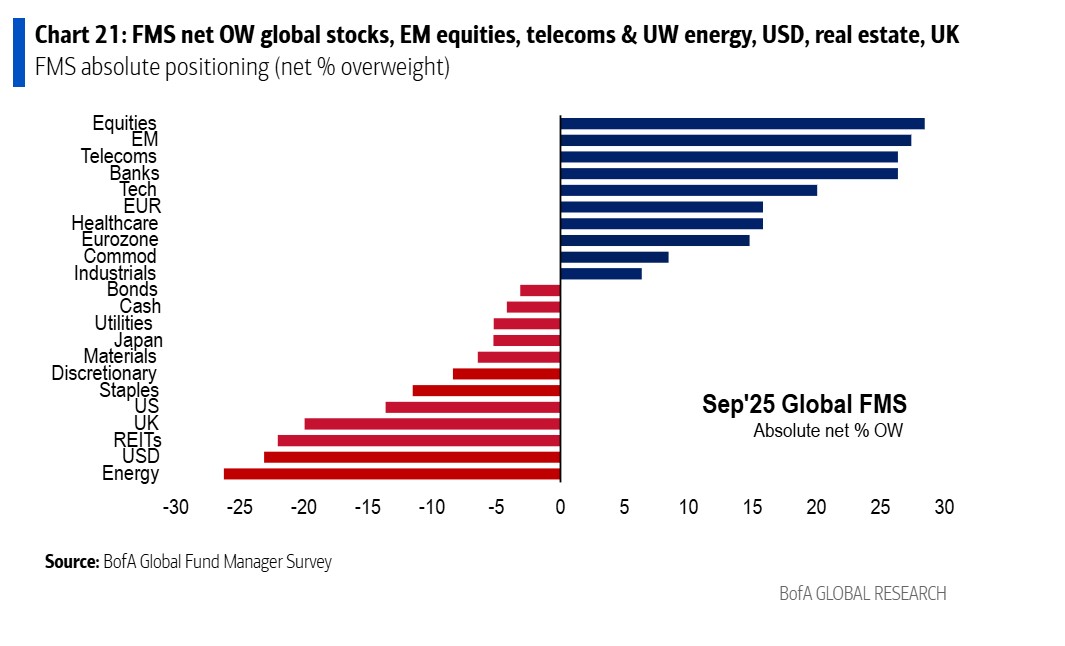

La última encuesta global a gestores publicada por Bank of America (BofA) lanza dos mensajes claros: el optimismo vuelve a reinar, pero los inversores consideran que los mercados bursátiles mundiales están sobrevalorados. “Un récord del 58% de los encuestados ve los mercados de renta variable global como sobrevalorados, ligeramente por encima del 57% en agosto. Mientras tanto, solo el 10% dice que los mercados de bonos están sobrevalorados”, afirman desde BofA.

Analizando la encuesta, se observa el momento más alcista desde febrero: bajos niveles de efectivo, posiciones largas en renta variable en un máximo de 7 meses y mayor el optimismo sobre el crecimiento global. Los alcistas se alimentan del fin de la guerra comercial, el inicio de los recortes de tipos, los rendimientos de los bonos al alza.

“Nuestra medida más amplia del sentimiento, basada en niveles de efectivo, asignación a renta variable y expectativas de crecimiento global, subió a 5,4 desde 4,5, el nivel más alto desde febrero de 2025. Las expectativas de crecimiento global saltaron al 25% hasta un neto del 16% esperando que la economía global se debilite (frente a un neto de -41% en agosto), el mayor incremento mensual desde octubre de 2024”, indica el documento.

Además, el apetito por el riesgo, medido por las acciones estadounidenses, continúa superando a las expectativas de crecimiento global, pero la brecha comienza a estrecharse. En cuanto a riesgos, el 26% ve una segunda ola de inflación como el mayor riesgo de cola, seguido por un 24% que afirma que “la Fed pierde independencia y la devaluación del dólar estadounidense” es el mayor riesgo de cola. Destaca que el riesgo de guerra comercial se desvanece, con solo un 12% de los inversores diciendo que “la guerra comercial desencadenando una recesión global” es el mayor riesgo de cola, frente al primer puesto con un 29% en agosto.

Un dato llamativo de la encuesta es que la divergencia entre las expectativas de tipos a corto plazo y las expectativas de inflación continúa ampliándose: en septiembre, un bajo 6% de los participantes espera tipos a corto plazo más altos, en línea con la media de los últimos 6 meses. Sin embargo, el porcentaje que espera una mayor inflación ha aumentado en 2025 al 49%, desde un mínimo del 9% en septiembre de 2024. “Cabe señalar que un neto del 23% de gestores espera tipos a largo plazo más altos, la mayoría desde agosto de 2022”, indican.

Otra tendencia relevante es que el 38% de los encuestados afirma que buscan aumentar las coberturas contra un dólar más débil, frente al 33% en agosto y el nivel más alto desde junio de 2025. Aunque un 35% dijo que no buscan hacer cambios en las coberturas de divisas, frente al 39% en agosto y el nivel más bajo desde junio de 2025.

Asset allocation

Respecto a los cambios observados en el asset allocation en septiembre, destaca que los inversores aumentaron la asignación a acciones, salud, telecomunicaciones y consumo discrecional y redujeron la asignación a acciones del Reino Unido, utilities, energía y acciones de la UE/EM. “En septiembre, los inversores están más sobreponderados en renta variable, acciones de mercados emegentes, telecomunicaciones y bancos frente a más infraponderados en energía, dólar estadounidense, REITs y acciones del Reino Unido. Y, en relación con la historia, los inversores están sobreponderados en telecomunicaciones, euro y bonos e infraponderados en dólar estadounidense, energía y efectivo”, apunta la encuesta. Llama la atención que a la hora de ser preguntados sobre su asignación a oro, el 39% afirmó que su posición actual en oro está más cerca del 0%.

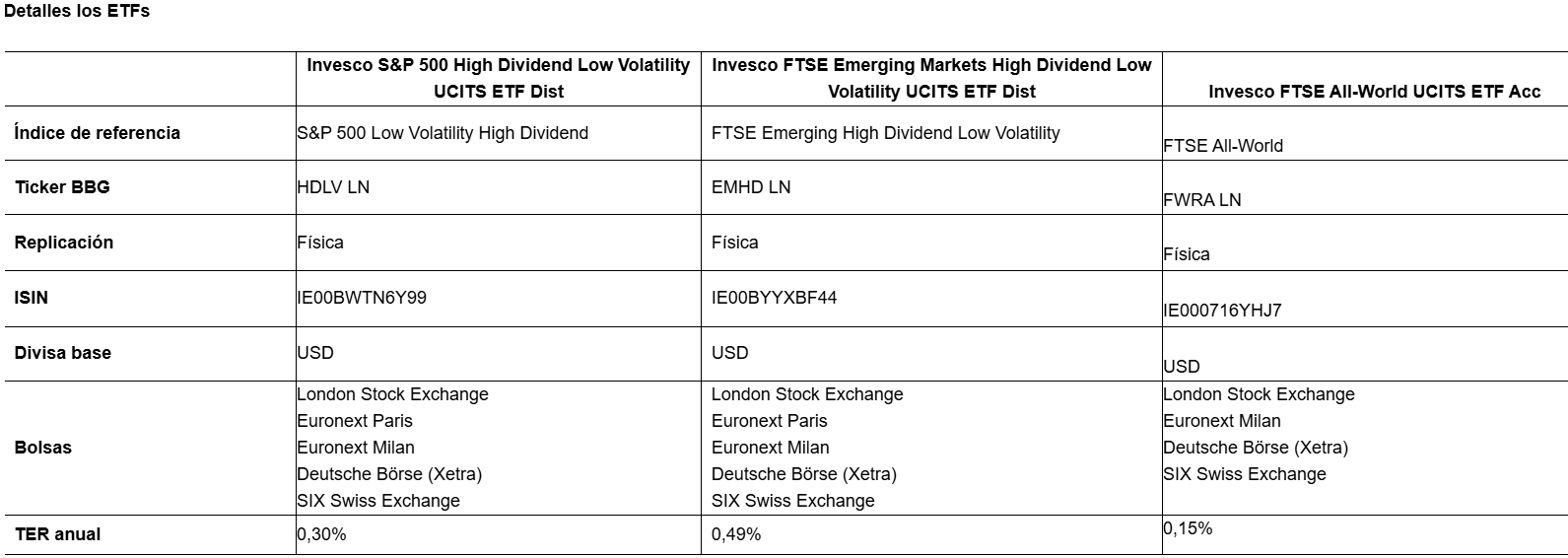

Las estrategias de dividendos pueden ser útiles para aquel inversor que busque complementar sus rentas actuales o que desee un cierto nivel de estabilidad para construir riqueza a largo plazo. El atractivo de los dividendos resulta especialmente convincente cuando los mercados son volátiles, y cualquier inversor preocupado por el riesgo a la baja en estos tiempos inciertos, ciertamente, no está solo. La demanda de ETFs con características defensivas, incluidas las estrategias de dividendos y baja volatilidad, ha aumentado en el último año. Desde Invesco, ofrecemos una amplia gama de ETFs que combinan estos dos factores.

¿Por qué dividendos?

Muchas empresas eligen recompensar a sus accionistas mediante el pago de dividendos. Algunas lo hacen de forma esporádica, por ejemplo, cuando tienen excedente de liquidez, mientras que otras siguen una política de dividendos más establecida. Aquellas con un historial demostrable de pago regular de dividendos suelen ser muy buscadas por los inversores, debido a la previsibilidad de estos flujos de liquidez. También puede ser una señal de que la empresa está bien gestionada y goza de buena salud financiera.

Las empresas que pagan los dividendos más altos suelen pertenecer a sectores considerados poco emocionantes, como servicios públicos, inmobiliario y bienes de consumo básico. Para un inversor orientado a generar rentas que no desea asumir riesgos innecesarios, lo “menos llamativo” puede ser una opción prudente. Estas compañías también pueden considerarse estables y defensivas. Puede que no sean tan llamativas como las tecnológicas, pero tienden a ser menos volátiles. Esa puede ser una característica muy atractiva, especialmente en condiciones de mercado impredecibles como las que estamos viviendo hoy en día.

Altos dividendos y baja volatilidad

Es importante tener en cuenta que las rentabilidades por dividendo se expresan como un porcentaje del precio de la acción, por lo que algunas acciones pueden mostrar una rentabilidad elevada simplemente porque su precio ha caído bruscamente. Es probable que haya muchos ejemplos de esto debido a la reciente corrección en los mercados bursátiles globales. La cuestión es si estas empresas podrán seguir pagando esos dividendos. La gama High Dividend Low Volatility UCITS ETFs de Invesco adopta un enfoque directo frente a esta “trampa de dividendos” excluyendo las acciones más volátiles.

Cada uno de estos ETFs sigue una metodología similar. Usando como ejemplo la versión del S&P 500, se comienza clasificando todas las acciones del índice S&P 500 según los dividendos pagados y se seleccionan las 75 más altas. De esa lista, se eligen las 50 con menor volatilidad. Se imponen algunas restricciones sensatas para evitar una concentración excesiva en un solo sector o en una única acción, y el resultado sería una cartera concentrada de las acciones estadounidenses con mayores dividendos y menor volatilidad.

Un inversor orientado a generar ingresos y que busque una mayor diversificación puede considerar asignar su inversión a distintas regiones. Por ejemplo, invertir una parte en renta variable estadounidense a través de por ejemplo Invesco S&P 500 High Dividend Low Volatility UCITS ETF, y otra parte en otras regiones del mundo mediante un fondo como Invesco FTSE Emerging Markets High Dividend Low Volatility UCITS ETF. Aunque invertir en mercados emergentes conlleva más riesgo que hacerlo en mercados desarrollados, al diversificar globalmente, los inversores pueden acceder a una gama más amplia de oportunidades de crecimiento.

¿Qué otras formas puede considerar un inversor para reducir potencialmente el riesgo?

Los inversores pueden, por supuesto, ampliar aún más la diversificación de sus inversiones. El Invesco FTSE All-World UCITS ETF no se centra en altos dividendos ni en baja volatilidad, pero es una de las formas más económicas de acceder a acciones de más de 4.000 empresas de 50 países, tanto de economías desarrolladas como emergentes. Esta diversificación puede ayudar a reducir la volatilidad.

Los inversores preocupados por la volatilidad del mercado bursátil también pueden considerar realizar inversiones mensuales, en lugar de grandes aportaciones puntuales. La potencial ventaja de un plan de inversión es que compra automáticamente más participaciones del fondo elegido cuando el mercado está bajo, y menos cuando está alto. Este enfoque de “promedio de coste” puede ayudar a suavizar los rendimientos y eliminar la preocupación de invertir en el “momento equivocado”, algo que entendemos puede ser una inquietud real para muchos inversores, especialmente en condiciones de mercado volátiles como las actuales.

Una inversión en un ETF es una adquisición de participaciones en un fondo de seguimiento de índices gestionado de forma pasiva y no en los activos subyacentes de propiedad del fondo. Los costes pueden aumentar o disminuir como resultado de las fluctuaciones de la divisa y el tipo de cambio. Consulta la documentación legal para más información sobre los costes.

Artículo escrito por Laure Peyranne, directora de ETF Iberia, Latinoamérica y EE. UU. Offshore en Invesco.

Foto cedidaJavier Garay, cofundador de Turing Capital; Kevin de Patoul, CEO de Keyrock y Jorge Schnura, presidente de Keyrock Asset and Wealth Management

Keyrock, grupo inversor global especializado en OTCs y trading de derivados para activos digitales, ha anunciado la adquisición de Turing Capital, una gestora de fondos de inversión alternativos registrada en Luxemburgo y cofundada por el emprendedor e inversor español Jorge Schnura.

La adquisición, valorada en 28 millones de dólares, marca un hito significativo en el lanzamiento de la división de Gestión de Activos y Patrimonios de Keyrock y fortalece la capacidad de la compañía para ofrecer una gama más amplia de servicios a clientes institucionales e inversores privados. A través de esta adquisición, las estrategias de inversión cripto nativas y la estructura de gestión de fondos registrada en Luxemburgo de Turing Capital se suman a la sólida base de Keyrock Group en mercados de capitales de criptomonedas e infraestructura de trading.

«Estamos orgullosos de lanzar oficialmente Keyrock Asset and Wealth Management y dar la bienvenida al equipo de Turing Capital a nuestra organización. Esta expansión nos posiciona para servir mejor a nuestros socios institucionales en todo el espectro de activos digitales, desde la provisión de liquidez hasta las estrategias de inversión a largo plazo», ha señalado Kevin de Patoul, CEO de Keyrock.

La nueva división opera como una unidad de negocio independiente dentro de Keyrock y está dirigida por Jorge Schnura, CEO y cofundador de Turing Capital, que será nombrado presidente de Keyrock Asset and Wealth Management. Schnura también se incorporará al comité ejecutivo de Keyrock Group.

Por su parte, Jorge Schnura, CEO de Turing Capital, ha declarado: «La fusión de nuestras capacidades con Keyrock allana el camino para crear una división líder en gestión de activos y patrimonios en el ámbito de los activos digitales. Nuestra visión compartida es clara: en un futuro próximo, todos los activos estarán on-chain. Este cambio abrirá nuevas oportunidades de inversión, y nosotros estamos en una posición única para apoyar a quienes naveguen por esta transformación».

Turing Capital se ha consolidado en el ámbito de los activos digitales con estrategias de inversión sistemáticas y basadas en datos, y un fuerte enfoque en la gestión de riesgos y las capacidades on-chain. Esto proporciona a Keyrock una base para ofrecer servicios de gestión de activos seguros, transparentes y alineados con las instituciones.

«Nuestra misión es proporcionar la experiencia, las herramientas y los marcos de gestión de riesgos que las instituciones tradicionales exigen a las empresas de gestión de activos digitales. Turing Capital comparte nuestros principios fundamentales, lo que la convierte en una incorporación natural para el Grupo Keyrock. El lanzamiento de hoy sienta las bases para nuestra ambición a largo plazo: llevar la gestión de activos on-chain de una manera que realmente cumpla con los estándares institucionales», ha añadido Juan David Mendieta, director de Estrategia de Keyrock.

El Grupo Keyrock también propone ampliar sus actividades para incluir la gestión de carteras de criptomonedas y asesoramiento, con una reciente solicitud de regulación MiCA ante la FMA de Liechtenstein (en proceso de revisión regulatoria).

Todo indica que la Reserva Federal de EE.UU. (Fed) decidirá reanudar su política monetaria expansiva y anunciará un nuevo recorte de tipos en su reunión de esta semana. Según la visión de las gestoras internacionales, los argumentos a favor de una bajada de 25 puntos básicos en septiembre parecen sólidos, ahora bien, consideran que la reunión tiene más que ofrecer.

Tal y como recuerda Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, el presidente de la Fed, Jerome Powell, mostró una postura dovish en la última reunión en Jackson Hole. Además, el último informe de empleo de EE.UU., junto con las revisiones de referencia anuales, reforzó las expectativas de un cambio en la función de reacción de la Fed, que ahora se centra más en los riesgos a la baja para la actividad económica. Asimismo, el último Libro Beige de la Fed sugirió que la economía se ha estancado en gran medida en los últimos meses, ya que la mayoría de los distritos reportaron pocos o ningún cambio en la actividad económica general y un mercado laboral lento durante el verano. “Aunque en su última ronda de previsiones de junio la Fed recortó el crecimiento esperado y elevó sus proyecciones de desempleo e inflación para 2025 y 2026, en sus próximas previsiones podría reflejar riesgos adicionales a la baja con el fin de justificar una reducción de los tipos de los fondos federales en esos mismos años”, afirma Krautzberger.

25 puntos básicos

En opinión de Chris Iggo, CIO Core Investments de AXA IM (BNP Paribas), un recorte de 25 puntos básicos (pb) en la tasa de fondos federales el 17 de septiembre parece ahora seguro. “Los débiles datos de empleo de EE.UU. han alimentado las expectativas de que la Fed recortará los tipos un 1,5% durante el próximo año. Eso sería agresivo y consistente con una economía mucho más débil. Podría decirse incluso que el contexto macroeconómico de EE.UU. ha empeorado -menor crecimiento y mayor inflación- y el contexto político ha seguido siendo turbio. De aquí a junio del año próximo se descuentan 125 puntos básicos en recortes. En numerosas ocasiones, cuando la Fed ha disminuido en esa cantidad durante un período de nueve meses, Estados Unidos ha experimentado una recesión. Que esa observación se mantenga de nuevo es crucial, dado el precio actual de los bonos y las acciones”, apunta Iggo.

Desde RBC BlueBay esperan una Fed más inclinada hacia el tono dovish en 2026 y que podría estar más sujeta a acusaciones de interferencia política. “Si la inflación se mantiene benigna, entonces llevar a cabo recortes de tipos puede no ser un problema. Sin embargo, la situación podría volverse mucho más incómoda si el impulso en los precios muestra signos de una aceleración”, advierten.

En ese sentido, Harvey Bradley, gestor de cartera del fondo BNY Investments Absolute Return Bond, cree que, aunque la inflación podría complicar el resultado, los bancos centrales estarán dispuestos a mirar más allá de una inflación superior al objetivo para proteger el mercado laboral. “Dada la persistencia relativa de la inflación, los mercados observarán de cerca las últimas proyecciones del gráfico de puntos de la Fed sobre futuros recortes de tipos más allá de septiembre”, afirma.

Sobre el mercado laboral, la otra gran preocupación de la Fed, Bradley ve probable que a la institución monetaria le preocupe que las ganancias de empleo estén a punto de convertirse en pérdidas de empleo, lo que podría desencadenar un ciclo de más despidos y poner en peligro el gasto de los consumidores. “Apoyar al mercado laboral mediante recortes de tipos significa mantener a la economía en equilibrio y la parte de su mandato relativa al pleno empleo intacta”, indica.

Más allá del recorte

Para Blerina Uruci, economista jefe para EE.UU. en T. Rowe Price, también habrá que prestar atención al resumen actualizado de las proyecciones económicas, ya que puede mostrar una trayectoria ligeramente inferior para la tasa de desempleo y una trayectoria superior para el crecimiento a finales de este año.

Sobre ello comenta: “Espero que el personal informe al FOMC sobre la concentración de solicitudes más bajas en el área de Houston, lo que proporcionará cierto alivio sobre el enfriamiento del mercado laboral. También espero que se debata en profundidad la menor tasa de equilibrio del empleo asalariado. Por último, en cuanto a la inflación, el FOMC considerará que la inflación del PCE (que es su objetivo oficial) es inferior al IPC”.

Christian Scherrmann, Economista jefe de DWS para EE.UU., considera que lo relevante de la reunión es ver hasta dónde están dispuestos a llegar los votantes del FOMC, con sus señales moderadas, cómo se reflejan estas señales en sus previsiones y cómo enmarcará la decisión el presidente de la Fed, Jerome Powell. “¿Será un recorte agresivo para asegurar el mercado laboral o habrá indicaciones hacia una serie de recortes, como han sugerido algunos funcionarios de la Fed?”, se pregunta Scherrmann.

En su opinión, los mercados, por su parte, tienen una idea más clara: la Fed bajará los tipos de interés hasta un nivel neutral o ligeramente inferior para 2026. “Sin embargo, esperamos que el presidente de la Fed, Powell, adopte un enfoque más moderado. Dadas las perspectivas inciertas y el consiguiente aumento del riesgo de un error de política monetaria, nos parece más sensato un enfoque basado en los datos. Al fin y al cabo, el presidente de la Fed, que pronto dejará su cargo, puede estar interesado en proteger su legado y lograr un aterrizaje suave para la economía, a pesar de todas las adversidades. Dadas las continuas discusiones sobre su sucesor, es muy probable que vuelva a haber disidentes que puedan abogar por recortes de más de 25 puntos básicos”, defiende.

Por último, para Carlos de Sousa, gestor de carteras en Vontobel, otro tema relevante a la sombra de esta reunión es cómo está creciendo la preocupación por la calidad de las instituciones estadounidenses, incluida la independencia de la Reserva Federal. Según su visión, en conjunto, estas dinámicas refuerzan nuestra visión bajista sobre el dólar, iniciada en abril. “Si bien la desaceleración de la economía estadounidense lastrará el crecimiento mundial, esperamos que el resto del mundo demuestre una mayor resistencia. Una pausa en el excepcionalismo estadounidense debería mejorar la confianza hacia los mercados emergentes, que siguen ofreciendo diversificación frente a un mundo en el que los riesgos se concentran cada vez más en Estados Unidos”, argumenta Sousa.

Aunque las clases de acciones de fondos cotizados existen en todo el mundo, en Estados Unidos están limitadas: un único emisor ofrece clases de ETFs de fondos mutuos indexados pasivos. Sin embargo, esta situación está a punto de cambiar.

La patente expiró en mayo de 2023 y más de 60 gestoras de fondos solicitaron la aprobación reglamentaria para ampliar la estructura a la gestión activa, la gestión activa semitransparente y la incorporación de una clase de fondo de inversión a un ETF existente.

Un análisis de State Street desgrana las principales características de las solicitudes, explicando con mayor detalle los beneficios para los participantes afectados y las consideraciones a tener en cuenta para los proveedores, los custodios y el ecosistema de ETFs en general.

La SEC ha dado prioridad este año a las clases de acciones de los ETFs

En marzo, durante una conferencia del Investment Company Institute, el entonces presidente en funciones de la SEC, Mark Uyeda, afirmó que había dado instrucciones para que diera prioridad a la revisión de las solicitudes de clases de acciones de ETFs, lo que dio lugar a un mayor debate y a un aumento de las solicitudes presentadas por las gestoras de fondos.

Esta actividad, según la firma, ha impulsado el optimismo acerca de que el sector de los ETFs en Estados Unidos no solo podría obtener una aprobación en 2025, sino también el lanzamiento de una clase de ETF.

Características y consideraciones clave de las solicitudes de clases de acciones

Las solicitudes permiten a los gestores de fondos activos añadir una clase de ETF a un fondo de inversión existente. Se espera que el fondo se ajuste a las normas establecidas por la Norma 6c-11 sobre ETFs, aprobada en 2019, que incluyen la transparencia total, la capacidad de utilizar cestas personalizadas y otros requisitos de información en el sitio web.

Además, los sponsors de los fondos deberán proporcionar una mayor supervisión, información y divulgación por parte del consejo de administración, que puede incluir la vigilancia específica de la empresa hasta los umbrales preestablecidos aprobados por el consejo.

Hay consideraciones importantes que la junta directiva debe tener en cuenta antes de aprobar la estructura, entre ellas:

1.- El impacto de la transparencia diaria de la cartera.

2.- Las posibles limitaciones de capacidad, ya que los ETFs son fondos abiertos y no pueden cerrarse a nuevos inversores.

3.- El impacto de las capacidades de las clases de ETFs (mecanismo en especie -en la creación o el reembolso del ETF, por ejemplo-, negociación en bolsa, ventajas en términos de costes) en el fondo en general y en otras clases.

4.- La composición del accionariado y el volumen potencial de los accionistas iniciales.

5.- La situación fiscal actualizada y no actualizada de los fondos existentes (se deben considerar distribuciones especiales para evitar que el ETF tenga una posición fiscal realizada el primer día).

6.- Posibilidad de subvenciones cruzadas.

7.- Frecuencia de los informes mejorados de la junta directiva y análisis de umbrales -hace referencia a los principales índices de referencia o requisitos mínimos que ayudan a determinar la viabilidad, popularidad e idoneidad de un ETF para un inversor-.

Tras la aprobación por parte del consejo y el lanzamiento de la estructura, será necesario presentar informes periódicos a este órgano directivo, que deberán incluir umbrales numéricos pre aprobados y describir el rendimiento del fondo y sus clases en relación con dichos umbrales.

Los elementos críticos de los informes de la junta directiva incluyen:

1.- Métricas tradicionales de los ETFs.

2.- Informe del distribuidor, incluyendo los volúmenes y la actividad del mercado primario.

3.- Informe del asesor de inversiones sobre la negociación del ETF, que debe incluir primas y/o descuentos; diferenciales entre precios de compra y venta; volúmenes de negociación y actividad detallada del mercado primario específicamente vinculada al uso y los resultados de la cesta personalizada.

3.- Volumen e impacto de los privilegios de la bolsa, si los hubiera.

4.- Impacto en la pérdida de liquidez en la clase de fondos de inversión, así como en la clase de ETF.

5.- Impacto en las ganancias de capital a largo y corto plazo.

6.- Diferencias de rendimiento entre clases.

7.- Impacto negativo del modelo operativo en cualquiera de las clases.

8.- Descripción de cualquier umbral superado durante el período anterior.

Las juntas directivas decidirán si es necesario tomar medidas en caso de que se superen los umbrales, aunque tanto la junta como el asesor deben considerar una lista predeterminada de posibles medidas correctivas.

Pictet AM organiza, para inversores profesionales, el desayuno de trabajo “Inversión con IA, una nueva realidad. Sí, se puede combinar lo mejor de la Beta y del Alpha de forma descorrelacionada”, el martes 30 de septiembre de 2025 a las 9 AM, de una hora, más preguntas y respuestas y cóctel, en el Círculo Ecuestre de Barcelona, Calle Balmés, 169 bis.

La combinación entre la inversión cuantitativa y la inteligencia artificial ofrece lo mejor de los enfoques de inversión activo y pasivo. La inversión cuantitativa se basa en análisis de datos y aplicación de modelos matemáticos, mientras que la inteligencia artificial, con capacidad para aprender y adaptarse, revoluciona la forma en que se procesa la información para la tomamos decisiones. Combinando ambas, es posible invertir en renta variable global para seleccionar los mejores títulos. El resultado es una “indexación optimizada”, capaz de crear alfa consistente con bajo tracking error.

Será abordado en español por Gabriele Susinno, Senior Client Portfolio Manager de Pictet Quest AI Driven Global Equities.

Es válido para una hora de recertificación EIA (European Investment Assistant), EIP (European IInvestment Practitioner), EFA (European Financial Advisor) y EFP (European Financial Planner).