Columbia Threadneedle Investments ha elegido a State Street Corporation para ampliar la prestación de servicios de contabilidad, administración y custodia de los fondos agrupados de Columbia Threadneedle, incluidos los ETFs, en Estados Unidos y Europa, con un total de 431.000 millones de dólares en activos.

“Hemos disfrutado de una relación exitosa durante décadas con Columbia Threadneedle y esperamos ayudarles a mantener su compromiso con la excelencia operativa, ampliando al mismo tiempo nuestros servicios para respaldar la próxima fase de su crecimiento. A medida que los gestores de activos líderes buscan ganar escala y expandirse en nuevos mercados, estamos bien posicionados para ofrecerles soluciones integrales”, ha señalado Joerg Ambrosius, presidente de Investment Services en State Street.

State Street Corporation ha proporcionado servicios de back office a diversos fondos mutuos heredados de Columbia Threadneedle desde la década de 1990, así como servicios de back y middle office derivados de la adquisición por parte de Columbia Threadneedle del negocio de gestión de activos de EMEA de BMO Financial Group en 2021. Como parte de este mandato, se espera que más de 100 empleados de Columbia Threadneedle, que actualmente ofrecen servicios de contabilidad y administración de fondos para los fondos agrupados en EE.UU., se incorporen a State Street en funciones similares. En Europa, Columbia Threadneedle consolidará aún más los servicios de contabilidad de fondos, administración, depositaría y custodia de sus fondos agrupados en Reino Unido y Luxemburgo con State Street, ampliando así una relación ya existente y de larga trayectoria entre ambas firmas.

“Estamos encantados de ampliar nuestra relación con State Street, ya que apoyan nuestra agenda de crecimiento aportando experiencia, capacidades y recursos valiosos y escalables. Nuestra asociación garantizará la continuidad de los servicios a nuestros clientes y respaldará nuestro enfoque constante en la excelencia del servicio al cliente”, ha afirmado David Logan, responsable de EMEA y de Operaciones Globales en Columbia Threadneedle.

Foto cedidaVerónica Oliver, asesora patrimonial/Wealth en DMP Finanzas.

DPM Finanzas EAF, entidad de referencia en el asesoramiento financiero independiente en España desde 2013, ha incorporado a Verónica Oliver como asesora patrimonial/Wealth, integrándose en un equipo consolidado de asesores de altos patrimonios que destaca por su experiencia, independencia y orientación a la excelencia.

Con una sólida trayectoria en el sector de asesoramiento independente, identificando soluciones financieras y ESG a inversores en España, Suiza y Miami, Verónica Oliver se une a DPM Finanzas para aportar una combinación de experiencia técnica, visión estratégica y un profundo compromiso con la ética profesional. Su llegada se alinea con la estrategia de crecimiento de la firma, que busca atraer a los mejores profesionales que compartan sus valores.

Verónica es doble graduada en Administración & dirección de Empresas y Publicidad por la Universidad Rey Juan Carlos y posee un Máster en Instituciones y Mercados Financieros por CUNEF. Además, cuenta con varias acreditaciones y cursos de especialización entre los que se encuentra la acreditación European Financial Advisor (CEFA) y Certified Environmental, Social and Governance Analyst (CESGA).

«Me incorporo con gran ilusión a DPM Finanzas, una firma que cuenta con un consolidado reconocimiento por su modelo de asesoramiento financiero independiente y que pone siempre el foco en los intereses del cliente. Su posicionamiento en el sector se sustenta en valores que comparto plenamente y en principios fundamentales para generar confianza y aportar valor real en cada decisión financiera. Además, me ha sorprendido muy positivamente el grado de innovación tecnológica presente en sus procesos, que permite optimizar la gestión y ofrecer a los clientes una experiencia única, eficiente y de mayor calidad», explica Verónica Oliver.

“La incorporación de Verónica Oliver no solo suma experiencia en asesoramiento independiente global y ESG, sino una visión compartida con nuestros valores”, afirma Carlos Farrás, CIO y socio fundador.

Por su parte, Alfonso Valdivielso, CCO y socio de DPM Finanzas, añade: «La capacidad de atraer talento del nivel de Verónica es un reflejo de como nuestros valores y nuestra cultura de trabajo en equipo son un diferencial clave. Su incorporación refuerza nuestra estructura y nos permite seguir creciendo y consolidando un equipo humano de excelencia, lo que, en última instancia, se traduce en un mejor asesoramiento para nuestros clientes».

DPM Finanzas, fundada en 2013 y que presta desde sus inicios exclusivamente asesoramiento financiero independiente, está especializada en asesoramiento patrimonial global para grupos familiares, deportistas de élite, empresas, instituciones sin ánimo de lucro e instituciones financieras (Mutualidades, aseguradoras, etc.)

La transición hacia energías no contaminantes se ve favorecida por el aumento de la demanda de energía con los centros de datos y desarrollo de la inteligencia artificial, la reindustrialización de Occidente y la electrificación de la economía. Los semiconductores son clave en su optimización, así como para el desarrollo del transporte eléctrico.

Al respecto, Pictet AM organiza para inversores profesionales el desayuno de trabajo “No hay IA sin energÍA. Y la próxima gran sequía podría ser de energía”, el martes 7 de octubre de 2025 a las 09:00 AM en Bilbao, Hotel Carlton de Federico Moyúa Plaza, 2. La conferencia tendrá una duración de una hora, a la que se añadirá una ronda de preguntas y respuestas.

Se contará con la participación del ingeniero aeronáutico español Manuel Losa, gestor senior de la estrategia Clean Energy Transition.

Es válido para una hora de recertificación EIA (European Investment Assistant), EIP (European Investment Practitioner), EFA (European Financial Advisor) y EFP (European Financial Planner).

Para más información y acceder al registro, entre en este enlace.

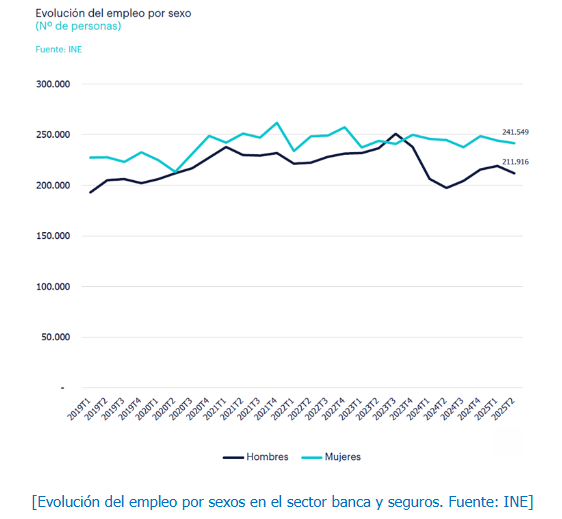

El empleo en el sector de la banca en España ya supera los 450.000 ocupados con cifras del segundo trimestre de este año, lo que supone un aumento del 2,6% frente al mismo periodo del 2024. Así lo revela el informe Mercado de trabajo en el sector de Banca y Seguros, elaborado por Randstad Research, el centro de estudios de Randstad, la empresa de talento número uno en España y el mundo.

El sector bancario se divide en tres áreas. La mayor es el segmento de Servicios financieros, que representó a cierre del segundo semestre de 2025 el 55% del empleo en el sector, con 251.903 ocupados.

Le siguieron los trabajadores de Seguros y fondos de pensiones privados, con el 27% del empleo y 121.657 ocupados. El 18% restante, equivalente a 79.905 trabajadores, correspondió a Actividades auxiliares, la sección que más ha crecido interanualmente, con un alza del 9%.

La ocupación femenina predomina ligeramente, con un 53,3% del total, más de 242.000 mujeres. La cifra es ligeramente superior al promedio de la economía española, donde ocupan el 46,7% de los puestos de trabajo. Esta tendencia en el sector de banca y seguros se ha incrementado en los últimos años, ya que el empleo masculino ha decrecido, hasta formar una diferencia de empleo entre ambos sexos de 30.000 personas.

La proporción de hombres y mujeres es muy similar en los segmentos de Servicios financieros y Actividades auxiliares, pero la ocupación femenina se dispara en la subcategoría de los seguros, donde alcanza el 63%.

“Atraer talento joven, nativo digital y con las competencias adecuadas es una prioridad estratégica para el sector si quiere sobrevivir. El futuro del empleo en el sector bancario pasa ineludiblemente por la adaptación y la apuesta por el talento tecnológico”, asegura Ana Casqueiro, responsable de cuentas estratégicas del sector banca de Randstad.

Por profesiones, la ocupación bancaria está liderada por los Técnicos y profesionales científicos y de apoyo (58,1%), seguidos por Contables, administrativos y otros empleados de oficina (29,1%) y por Directores y gerentes (10,6%). En conjunto, estas tres ocupaciones abarcan el 97,8% del empleo total en el sector.

El reemplazo generacional, el gran desafío de la banca

El reemplazo generacional es uno de los grandes retos que debe afrontar la banca. Desde el primer trimestre de 2022, el grupo de ocupados de 45 a 54 años ha superado de forma consistente al de 35 a 44 años. La brecha entre ambos ha aumentado debido a una marcada tendencia decreciente del segundo grupo.

Mientras tanto, los grupos de 25 a 34 años y los mayores de 55 años se mantienen estables, con alrededor de 80.000 ocupados cada uno, respectivamente. El 53% del empleo en Banca y Seguros se concentra en trabajadores mayores de 45 años. La distribución por edad es similar en los tres segmentos, aunque Servicios financieros tiene la estructura más joven, con solo un 14% de empleados mayores de 55 años.

El empleo se concentra en ocupados españoles

La evolución del empleo por nacionalidad en el sector bancario refleja un predominio total de los ocupados españoles, que suman el 87,4% del total, con 396.000 empleados.

Este porcentaje es más elevado en Servicios financieros, donde alcanza el 92% y los ocupados extranjeros copan solo el 6%, mientras que el restante 2% son empleados con doble nacionalidad. Por su parte, en Seguros, reaseguros y fondos de pensiones privados los ocupados extranjeros son el 12%, mientras que en Actividades auxiliares alcanzan el 13%.

La Comunidad de Madrid lidera la actividad

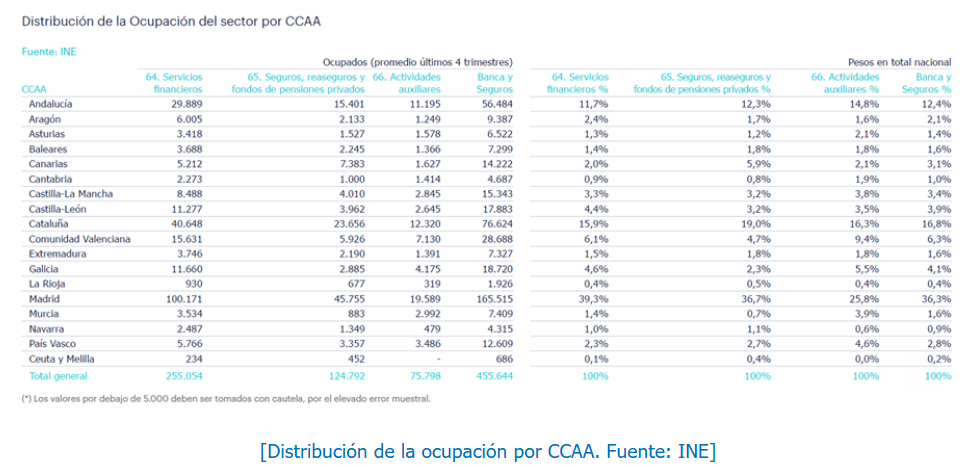

En cuanto al reparto por comunidades autónomas, el sector bancario está muy ubicado en Madrid. La comunidad concentra el 36,6% del total de ocupados, seguida de Cataluña, con 76.624 ocupados (16,8%), y Andalucía, con 56.484 (12,4%). Estas tres comunidades, junto con la Comunidad Valenciana, suman el 71,8% de los ocupados en este sector.

Madrid reina en todos los sectores. En servicios financieros concentra el 39,3%, en seguros el 36,7%, y en Actividades auxiliares, el 25,8%. Mientras que en el conjunto de España el 2% de los trabajadores pertenecen al sector bancario, en Madrid el porcentaje sube al 4,6%.

El Consejo de Administración de BBVA ha acordado mejorar la oferta dirigida a los accionistas de Banco Sabadell en un 10%. Además, la contraprestación pasa a ser enteramente en acciones, por lo que los accionistas que tuvieran plusvalías no tributarían en España si la aceptación supera el 50% de los derechos de voto de Banco Sabadell, dado que la operación sería fiscalmente neutra en ese caso.

Asimismo, el Consejo de Administración ha acordado renunciar tanto a la posibilidad de hacer nuevas mejoras de la contraprestación de la oferta como a la de ampliar el periodo de aceptación.

“Con esta mejora ponemos en manos de los accionistas de Banco Sabadell una oferta extraordinaria, con una valoración y un precio históricos, y la oportunidad de participar del enorme valor generado con la unión. Todo ello se traduce en un fuerte incremento de su beneficio por acción previsto a futuro, siempre que acudan al canje”, ha señalado Carlos Torres Vila, presidente de BBVA.

Subida de la oferta en un 10% y mejora de la fiscalidad

La nueva oferta, consistente en 1 acción nueva de BBVA por cada 4,8376 acciones de Banco Sabadell, supone un incremento del 10% y resulta excepcionalmente atractiva para los accionistas de Banco Sabadell: la oferta supone valorar la acción de Banco Sabadell a 3,39 euros por acción, es decir, en niveles máximos en más de una década. El valor equivalente actual de la oferta se ha incrementado en un 60% desde el día anterior a que se hiciera pública la existencia de conversaciones de fusión, el 29 de abril de 2024, pasando de los 12.200 millones de euros de la oferta a dicha fecha a 19.500 millones de euros actualmente.

La nueva oferta otorgaría a los accionistas de Banco Sabadell una participación del 15,3% en BBVA, beneficiándose así del valor generado por el proyecto de unión: con la fusión, obtendrán un beneficio por acción aproximadamente un 41% superior al que lograrían en caso de que la entidad mantuviera su andadura en solitario.

La prima ofrecida sobre el valor de cotización de Banco Sabadell, que ya era muy significativa cuando se anunció la operación y muy superior a la de otras transacciones similares en la banca europea (unos 30 puntos porcentuales por encima de la media de estas operaciones), se ve sustancialmente incrementada tras esta subida de la oferta.

La contraprestación pasa a ser 100% en acciones por lo que, con carácter general, los accionistas que tuvieran plusvalías no tributarían en España si la aceptación supera el 50% de los derechos de voto de Banco Sabadell, dado que la operación sería fiscalmente neutra en este caso.

El Consejo de Administración de BBVA ha acordado renunciar tanto a la posibilidad de realizar nuevas mejoras de la contraprestación de la oferta, según lo previsto en el artículo 31.1 del Real Decreto 1066/2007, como a la de ampliar el plazo de aceptación, al amparo del artículo 23.2 del Real Decreto 1066/2007.

Aquellos accionistas de Banco Sabadell que a día de hoy ya hubieran acudido al canje, se beneficiarán igualmente de las nuevas condiciones mejoradas de la oferta. El periodo de aceptación permanecerá suspendido hasta que la CNMV apruebe el suplemento al folleto con la mejora de la oferta. Una vez aprobado, se reanudará el plazo de aceptación durante los días restantes hasta completar los 30 inicialmente establecidos.

Impactos financieros tras la mejora de la oferta para los accionistas de BBVA

Para el accionista de BBVA, la operación también es acretiva en términos de beneficio por acción desde el primer año tras la fusión, con una mejora de aproximadamente un 3% y un elevado retorno de la inversión (ROIC incremental de aproximadamente 17%).

Todo ello, con un impacto limitado en el ratio de capital CET1, de aproximadamente -21 puntos básicos al cierre de la operación, que pasarían a ser +40 puntos básicos una vez se cierre la venta de la filial británica TSB y se produzca el abono del dividendo extraordinario aprobado por Banco Sabadell.

Racional estratégico y compromiso con todos los grupos de interés

La operación tiene como objetivo construir un banco más sólido y con mayor escala para afrontar los retos estructurales del sector financiero en mejores condiciones. Además, el tamaño tiene una relevancia cada vez mayor en el sector financiero para afrontar los costes fijos asociados a las crecientes inversiones en tecnología (digitalización, ciberseguridad, datos e Inteligencia Artificial, entre otros). Una mayor escala permite diluir estos costes entre una base de clientes más grande, consiguiendo así una mayor eficiencia.

La unión con Banco Sabadell es un proyecto de crecimiento que incrementará la capacidad de financiación a empresas y familias tras la fusión en 5.400 millones de euros adicionales al año.

Además, BBVA ha asumido unos compromisos sin precedentes con la CNMC que muestran su firme apoyo a las pequeñas y medianas empresas y autónomos, ya que contarán con garantías sobre el mantenimiento de volumen de crédito a futuro que no tendrían en ausencia de esta operación.

“Los accionistas de Banco Sabadell que acudan participarán en una entidad con mucho mayor potencial de crecimiento y creación de valor, con capacidad de obtener un beneficio por acción un 41% superior al que obtendrían en caso contrario. Les invitamos a que juntos construyamos un proyecto tan beneficioso para los clientes, empleados y accionistas de ambas entidades y para la sociedad en su conjunto”, ha añadido Onur Genç, consejero delegado de BBVA.

Probabilidades de éxito… ¿limitadas?

Tras el anuncio, llega el análisis de los expertos. El Departamento de Análisis de la gestora española independiente especializada en renta variable Metagestión SGIIC considera que «la mejora sobre el beneficio por acción para los accionistas de Sabadell no compensaría la pérdida de aproximadamente un 20% en dividendos en el periodo 2025–2027, especialmente considerando la distribución extraordinaria prevista de 0,5 euros/acción por parte de Sabadell tras la venta de TSB». En su opinión, «las probabilidades de éxito de la operación son limitadas, ya que el nivel de aceptación del 50,01% sigue siendo difícil de alcanzar».

Para Gustavo Martínez, profesor de Finanzas de la Universidad Francisco Marroquín y analista de Mercados, Banco Sabadell probablemente descartará por insuficiente la mejora de la oferta: «El consejo de Sabadell, fiel a su rechazo inicial, se reunirá en cinco días tras la aprobación de la CNMV para emitir una nueva recomendación, probablemente manteniendo su postura de infravaloración del banco catalán. El periodo de aceptación, suspendido desde el 8 de septiembre, se reabrirá por los 12 días restantes, una vez autorizado el suplemento al folleto, culminando el 7 de octubre. BBVA se compromete a no realizar más mejoras ni extender el plazo, lo que presiona a los inversores a decidir rápido», explica. «Si logra el umbral mínimo del 50% de derechos de voto, la operación crearía un gigante bancario con 800.000 millones en activos, un ROIC del 17% y un BPA mejorado un 3% para accionistas de BBVA desde el primer año. De lo contrario, podría derivar en una guerra de opas o en la retirada de BBVA, aunque analistas ven probable una prórroga implícita si el apoyo flaquea. Esta jugada fiscal y de prima histórica posiciona a BBVA como líder en la consolidación europea, pero el éxito depende de la respuesta de Sabadell y el escrutinio regulatorio», advierte.

En resumen, la mejora acelera el proceso, pero el veredicto de octubre definirá si nace un nuevo campeón español o si la OPA se diluye en tensiones prolongadas.

Morgan Stanley Investment Management (MSIM) ha anunciado el lanzamiento del fondo Morgan Stanley Investment Funds Global Stars Fund. Según explica, se trata de una estrategia de renta variable que invierte en una cartera concentrada de 20 a 50 compañías de alta calidad con sesgo de crecimiento. El vehículo, domiciliado en Luxemburgo, invertirá en compañías emergentes y consolidadas con trayectorias de crecimiento atractivas: compañías que, con el tiempo, probablemente ganen cuota de mercado por innovación.

Desde la firma destacan que el enfoque de inversión se centra en la excelencia empresarial, generalmente caracterizada por la creación y el fortalecimiento de activos intangibles que, a su vez, sustentan una elevada rentabilidad y la asignación incremental de capital. Gestionado por Alex Gabriele y Richard Perrott, gestores de cartera e integrantes del equipo International Equity, el fondo se beneficia de su investigación propia y de las ideas del resto del equipo.

“Aunque el entorno de inversión ha sido mucho más emocionante de lo que uno desearía como gestor fundamental ‘bottom-up’, nuestra posición en franquicias ganadoras que han seguido ofreciendo un sólido rendimiento operativo —a pesar de toda la incertidumbre del mundo real— ha respaldado el primer año de capitalización de la estrategia. Nos entusiasma lanzar un fondo al mercado que brinde a más clientes acceso a nuestro enfoque”, ha comentado Alex Gabriele, gestor principal.

Por su parte, Vittorio Ambrogi, responsable de International Wealth and Global Financial Institutions en MSIM, ha añadido: “Estamos encantados de ofrecer este nuevo fondo de crecimiento de alta calidad, diseñado para fomentar una aceleración en la creación de patrimonio mediante la inversión en la próxima generación de compañías extraordinarias. Compañías que están en el camino hacia la excelencia corporativa, con perspectivas prometedoras y un fuerte potencial de crecimiento”.

Foto cedidaEl equipo de DNB AM, en el evento celebrado la semana pasada en Madrid.

El pasado 18 de septiembre DNB Asset Management invitó a los inversores españoles a su popular gira Nordic Days. Con este evento, la boutique de inversión nórdica brinda a los inversores la oportunidad de conocer en directo las estrategias noruegas de la mano de gestores de carteras con sede en Oslo.

El acto de la semana pasada, celebrado en la Iglesia Evangélica Alemana de Madrid y que contó con la asistencia del embajador noruego Lars Andersen, fue un éxito rotundo con más de 100 participantes.

El mayor gestor de activos de Noruega está bien posicionado en España para sus planes de expansión europea. Lorenzo González, Head of Iberia, se encuentra en una trayectoria de crecimiento y, junto con su equipo —formado por Isabel Lamana Matías como Sales Manager, Christoffer Hveem como Business Development Director y Carlo Uranio desde Luxemburgo en Client Service— ofrece a los inversores ibéricos soluciones de inversión de alta calidad, como fondos temáticos en tecnología, salud, energías renovables y vehículos nórdicos adaptados al mercado local. El último gran lanzamiento de la entidad ha sido el DNB Fund European Defense para inversores españoles.

En esta edición de Nordic Days, Amra Koluder, Head of International Clients and Distribution, dio una cálida bienvenida al público. Los gestores de carteras Erling Thune y Marius Wennersten ofrecieron información de primera mano sobre la estrategia del DNB Fund Technology, que recientemente superó los 2.000 millones de euros en activos gestionados en Europa.

Wennersten respondió a la pregunta que muchos inversores tenían en mente: ¿por qué tiene sentido invertir en DNB Technology en el entorno actual? “A largo plazo, el mejor comportamiento relativo de la tecnología se ha sustentado en un mayor crecimiento de beneficios, apoyado por el aumento de la productividad impulsada por la tecnología en la economía. De cara al futuro, vemos que la inteligencia artificial generativa prolongará esa curva de productividad. Dada la amplia dispersión de valoraciones en el sector, mantenemos un enfoque constructivo pero disciplinado: favorecemos compañías en las que la capacidad de generar beneficios y caja puede estar infravalorada, y actuamos con cautela en aquellas donde las expectativas ya son elevadas. Nuestro enfoque consciente de la valoración ha proporcionado históricamente resiliencia en mercados turbulentos, también en 2025. De cara a 2026, esperamos fluctuaciones continuas a medida que el entusiasmo por la IA y los riesgos geopolíticos suben y bajan. Seguimos siendo positivos respecto al poder de beneficios de nuestras compañías en cartera en relación con sus valoraciones. Vemos un entorno favorable para determinados ‘hyperscalers’, empresas de memoria y almacenamiento que se benefician de la demanda de IA, y mantenemos disciplina en ciertos valores de electrónica de consumo, semiconductores y plataformas de internet de consumo donde las expectativas ya son muy altas”.

Por su parte, Svein Aage Aanes, Head of Fixed Income, ofreció a los participantes una visión sobre el universo de renta fija de DNB con las estrategias DNB Fund Nordic High Yield y DNB Fund Investment Grade: “El mercado nórdico de renta fija representa una oportunidad para los inversores internacionales que buscan diversificación en una región estable, de alto crecimiento, con mercados de capital desarrollados y un mercado de bonos bastante líquido. Este mercado ha crecido considerablemente en los últimos 10-15 años, tanto en tamaño como en número y diversidad de emisores. Del lado de los inversores, hemos visto un creciente interés y participación de inversores internacionales, lo que ha mejorado aún más su funcionamiento. Algunos aspectos, como la relativamente baja duración e inferior duración crediticia en comparación con los mercados de bonos de EE.UU. o Europa, ofrecen oportunidades para acceder a carteras con rendimientos atractivos a vencimiento, manteniendo bajo el riesgo de tipos de interés. El mercado nórdico de bonos brinda acceso tanto a oportunidades de grado de inversión como a un mercado high yield en expansión y dinámico. Por estas razones creemos que puede ser una excelente idea para los inversores explorar las oportunidades que ofrece el mercado nórdico de renta fija”.

El gran número de asistentes al evento Nordic Days y el interés en las soluciones de inversión de DNB muestran que los inversores españoles tienen un fuerte apetito por productos de alto rendimiento provenientes del norte en tiempos de volatilidad. El equipo de DNB en España está preparado para crecer, con nuevos productos en el horizonte.

Euronext, infraestructura de mercados de capitales en Europa, introduce por primera vez futuros mini, liquidados en efectivo, sobre los principales bonos soberanos europeos, marcando una innovación significativa en el ámbito de los derivados financieros. Esta iniciativa aprovecha la posición de liderazgo de Euronext en el ecosistema de negociación secundaria de renta fija a través de MTS, su plataforma de negociación institucional de bonos, y su mercado minorista de bonos MOT. Este lanzamiento representa el primer paso en la ambición de Euronext de seguir desarrollándose en el espacio de los derivados de renta fija, con el objetivo de aportar un valor añadido a los inversores a nivel internacional.

Los nuevos mini-futuros se centran en los principales bonos soberanos europeos: el OAT a 10 años, el Bund, el Bono y el BTP, así como el primer BTP a 30 años. Cotizados en el mercado de derivados de Euronext en Milán, los mini-futuros tienen un tamaño nominal de 25.000 euros y liquidación en efectivo. Los nuevos contratos cuentan con el respaldo de Euronext Clearing, que ofrece sólidas capacidades de gestión de riesgos y aprovecha aún más la cadena de valor integrada de Euronext.

Esta innovadora oferta brinda a los inversores una accesibilidad y flexibilidad sin precedentes. Diseñados principalmente para satisfacer las necesidades de inversores minoristas, estos instrumentos también proporcionan a los gestores de activos e inversores institucionales la granularidad necesaria para cubrir riesgos o tomar exposición a los bonos soberanos.

El lanzamiento ha recibido un fuerte apoyo de la comunidad de negociación, apoyándose en la tecnología de negociación integrada Optiq® de Euronext y en el sólido modelo de riesgo que ofrece Euronext Clearing. De este modo, los nuevos futuros de renta fija están al alcance de un gran número de participantes del mercado, incluidos inversores individuales, ya que un número significativo de intermediarios minoristas están conectados al ecosistema de Euronext. Los creadores de mercado confían en el gran valor añadido de esta solución innovadora y se han comprometido a proporcionar liquidez en todos los nuevos contratos desde la fecha de lanzamiento.

Anthony Attia, director global de Derivados y Post-Trade de Euronext, ha señalado: “Esta iniciativa es central para nuestro plan estratégico ‘Innovate for Growth 2027’, que tiene como objetivo aprovechar la presencia única de Euronext en toda la cadena de valor de la negociación para desarrollar productos realmente innovadores que respondan a la evolución de la demanda del mercado. El lanzamiento de esta oferta llega en un momento crucial para el ecosistema europeo de renta fija, que actualmente atraviesa altos niveles de volatilidad. Con el lanzamiento de esta nueva gama de derivados, que representa un paso transformador en el ámbito de la renta fija, Euronext sigue aportando valor a sus clientes a la vez que refuerza su liderazgo en los mercados financieros europeos.”

Fidelity International ha anunciado el lanzamiento de un nuevo fondo que invertirá en valores de pequeña capitalización de EE.UU., el Fidelity Funds 2 – US Smaller Companies Fund. Según explica la gestora, el vehículo pone el foco en aquellos que presentan potencial de crecimiento y características financieras superiores y que cotizan a precios bajos.

Desde el punto de vista de la firma, el universo de valores de pequeña capitalización de EE.UU. está insuficientemente analizado y brinda oportunidades para identificar situaciones de crecimiento que han sido pasadas por alto o subestimadas por otros inversores. El objetivo de este fondo es conseguir la revalorización del capital a largo plazo invirtiendo al menos el 70% de sus activos en acciones de pequeñas empresas que tienen su mercado de cotización, su sede o el grueso de sus actividades en EE.UU..

El fondo ofrece exposición a la economía estadounidense y diversificación frente a las áreas del mercado con mayor concentración, como las tecnológicas de gran capitalización. Se centra en negocios orientados al mercado interno que se perfilan como beneficiarios del aumento de las tensiones comerciales. Mediante una estrategia de riesgo gestionado, este fondo aspira a conseguir ganancias cuando los valores de pequeña capitalización registran un buen comportamiento, empleando al mismo tiempo un enfoque riguroso de valoración para atenuar las pérdidas durante las fases de caídas.

La estrategia es subgestionada por Forrest St. Clair, de Fidelity Investments, una sociedad estadounidense independiente. El fondo se apoya en el amplio equipo de estudios y análisis de Fidelity Investments y ya está disponible para los clientes de Fidelity International, por primera vez, a través de un fondo SICAV (UCITS) luxemburgués. Fidelity International es la sociedad gestora del fondo, mientras que Fidelity Investments es la subgestora responsable de la estrategia de inversión y el análisis.

Con motivo del lanzamiento, Dennis Pellerito, responsable del Área de Wholesale de Reino Unido en Fidelity International, ha comentado: “Este nuevo fondo constituye una vía diferenciada para acceder al mercado estadounidense mediante un enfoque que complementa las inversiones en valores de gran capitalización, lo que podría mejorar las rentabilidades ajustadas al riesgo en las carteras de los clientes”.

Ali Zaidi, hasta ahora responsable del Negocio de Clientes para Oriente Medio y África del Norte en Goldman Sachs Asset Management, se ha unido a DoubleLine Capital como jefe de Negocio de Clientes Internacionales. Dentro de sus responsabilidades, dirigirá el equipo internacional de clientes de la firma en el desarrollo de negocio y la atención a clientes fuera de Estados Unidos.

Desde la gestora destacan que su labor y la de su equipo será “ayudar a los clientes a hacer coincidir sus objetivos de rentabilidad y gestión de riesgos con estrategias de inversión activa adaptadas a un mundo que atraviesa cambios seculares así como cíclicos”. Ubicado en la oficina de Dubai de DoubleLine, Zaidi reporta al presidente de DoubleLine, Ron Redell.

“Bajo el liderazgo del CEO, Jeffrey Gundlach, y sobre la fortaleza de nuestro equipo de inversión con larga trayectoria y nuestro servicio centrado en el cliente, DoubleLine se ha establecido como un gestor de activos activo líder. Estoy encantado de dar la bienvenida a Ali a bordo. Su amplia experiencia elevará a nuestra firma al llevar a clientes globales nuestra experiencia en gestión de activos”, ha comentado Ron Redell, presidente de DoubleLine.

Por su parte, Zaidi ha señalado: “Como una firma independiente propiedad de los empleados, DoubleLine tiene una alineación de intereses y valores que resuena con los clientes. Estoy emocionado de unirme y ofrecer a nuestros clientes globales el liderazgo intelectual y la experiencia en renta fija de nuestra firma”.

Antes de unirse a DoubleLine, Zaidi trabajó desde diciembre de 2010 hasta mediados de septiembre de 2025 en Goldman Sachs Asset Management como director general, jefe de negocio de clientes MENA y nuevos mercados, Dubai. En ese rol, dirigió un equipo de profesionales de atención a clientes con base en Londres, Riad, Dubái, Abu Dabi y Doha.

En roles anteriores, trabajó en estructuración y ventas de crédito y productos estructurados (incluidos productos conformes a la Sharia); control financiero de acciones y derivados de acciones; y auditoría en servicios financieros. Durante su carrera ha estado basado en Londres, Kuala Lumpur y Dubai.