Las mujeres están a punto de heredar una parte considerable de los 124 billones de dólares que representa la llamada “gran transferencia de la riqueza”. Sin embargo, según advierte Capital Group en su último informe, muchas de ellas muestran reticencia a invertir su herencia. En concreto, invierten de media el 26,4% de su herencia frente al 36,2% de los hombres.

El informe revela que cuatro de cada diez desearían haber destinado más a la inversión, frente a tres de cada diez en el caso de los hombres. Además, ellas ahorran más, un 14,3% frente al 11,1% de los hombres, y gastan también una mayor parte de lo recibido, un 15,4% frente al 11,3%. Otro hallazgo relevante es la diferencia en el tipo de asesoramiento financiero al que recurren. Según el informe, el 27% de las mujeres busca orientación en redes sociales o entre finfluencers, el doble que los hombres, que lo hacen en un 15%. Asimismo, el 68% de ellas confía en que la inteligencia artificial y otras tecnologías mejorarán el asesoramiento financiero gracias a una mayor personalización y facilidad de acceso, frente al 59% de los hombres.

“En las próximas dos décadas cambiarán de manos 124 billones de dólares, y las mujeres heredarán una parte significativa de esta riqueza. Ahora es el momento de que tomen el control de su futuro financiero. Nuestro estudio muestra que, aunque muchas ahorran más e invierten menos, algunas se arrepienten más tarde de no haber invertido una mayor parte de su herencia. La buena noticia es que nunca es demasiado tarde para empezar”, explica Alexandra Haggard, directora de Servicios de Clases de Activos para Europa y Asia-Pacífico de Capital Group.

Otras conclusiones

Los resultados también reflejan que, a pesar de que las mujeres desempeñarán un papel central en la redistribución de la riqueza global, todavía persisten barreras en su relación con la inversión. Para Capital Group, este escenario abre una doble lectura: un desafío para el sector financiero y una oportunidad para que más mujeres tomen un rol activo en la gestión de su patrimonio.

En opinión de Haggard, muchas mujeres recurren a las redes sociales y a los influencers financieros en busca de orientación financiera, pero a medida que sus necesidades financieras se vuelven más complejas, el papel del asesoramiento profesional gana importancia. «A medida que avanza el proceso de la ‘gran transferencia de la riqueza’, el sector de la gestión patrimonial debe adaptarse a la creciente influencia de las mujeres en materia de riqueza. En Capital Group, nos hemos asociado con gestores patrimoniales para ofrecer liderazgo intelectual en el ámbito de la inversión, eventos y formación con el fin de ayudar a sus clientas a invertir con confianza y crear riqueza a largo plazo”, explica.

*Esta investigación ha sido realizada a partir de una encuesta a 600 personas con alto patrimonio neto en Europa, Asia-Pacífico y Estados Unidos.

Foto cedidaPedro Mas, director de Santander Private Banking Gestión.

Pedro Mas, hasta ahora director general de Santander Private Banking Gestión (SPBG) -la unidad de gestión de activos dentro de la banca privada de Banco Santander SA-, dejará el grupo a finales de septiembre, tras casi dos décadas en la entidad, a la que se incorporó en 2006, según informa la agencia Bloomberg y ha podido confirmar Funds Society.

La decisión se enmarca en un contexto de reorganización del negocio de gestión de activos del grupo en España, que está trabajando en la fusión del personal de dos de sus tres principales unidades de gestión de fondos en el país: Santander Asset Management España (SAM) y Santander Private Banking Gestión. Por este motivo, debido a la integración de SPBG dentro de SAM, no se sustituirá a Mas en su cargo.

La integración se produce en el marco de una reestructuración más amplia de los negocios de seguros y gestión de activos de Santander, liderada por Javier García-Carranza.

La jubilación de Mas llega en un momento de transformación para el banco en el segmento de clientes de mayor patrimonio, donde busca ganar eficiencia y reforzar su oferta mediante la consolidación de equipos y sinergias en la gestión de activos, recuerdan desde la agencia Bloomberg.

Foto cedidaJesús Medina Lezama, del equipo de Negocio en BBVA Asset Management.

La volatilidad es propia del corto plazo, pero tiene poco efecto en el largo plazo. El verdadero riesgo es otro, y se relaciona principalmente con nuestras decisiones irracionales.

Un entorno con tipos de interés que aún se mantienen elevados, las tensiones geopolíticas -Ucrania, Oriente medio, etc.-, el nuevo orden del comercio mundial consecuencia de las políticas arancelarias de EE.UU., y sorpresas macroeconómicas, han vuelto a poner la volatilidad al centro de la conversación financiera.

Pero, ¿entendemos bien qué significa la volatilidad?

La volatilidad, también denominada “desviación típica”, es un indicador que mide cómo la rentabilidad de un activo -acciones, bonos, divisas, etc.- se ha desviado de su media histórica. Es decir, el grado de oscilaciones a determinado plazo que registran sus precios.

Una volatilidad alta significa que las rentabilidades del activo han experimentado fuertes variaciones. En cambio, una volatilidad baja indica que esas rentabilidades han sido más estables en el tiempo. Cuanto más se desvíen los precios de lo normal, mayor será la posibilidad de perder dinero y, por lo tanto, mayor el riesgo.

Habitualmente se habla de volatilidad como sinónimo de riesgo, ya que, si tenemos en nuestra cartera de inversión un activo con fuertes oscilaciones, puede que necesitemos vender nuestra posición coincidiendo con un momento de corrección a la baja. Deshacer posiciones ante caídas de los mercados, podría suponer registrar pérdidas en los periodos de fuertes subidas de precios que siguen a las caídas. Por lo tanto, la posibilidad de incurrir en una pérdida del capital invertido es mayor que en otro activo con menor volatilidad.

¿Cuál es el riesgo que sí importa?

Un inversor a corto plazo tiene más posibilidad de perder dinero con un activo que presenta fuertes oscilaciones. En cambio, si el enfoque del inversor es de largo plazo, tendrá poca relevancia que los precios sufran caídas bruscas en momentos concretos. Con el transcurso del tiempo, el mercado acabará poniendo en un precio adecuado el valor del activo.

Sin embargo, en momentos de correcciones de los mercados, los inversores se pueden dejar llevar por las emociones y el miedo, cayendo en el sesgo de la aversión a las perdidas, deshaciendo inversiones, asumiendo la perdida y posicionándose en activos menos volátiles como los bonos o la liquidez. Kahneman y Tversky concluyeron que a las personas nos molesta 2,5 veces más perder dinero que la alegría que nos da ganar la misma cantidad de dinero.

Cuando no se entiende bien la volatilidad, alguno de los comportamientos son volver a vender activos tras una caída y volver a entrar cuando ya han subido, abandonando la estrategia a largo plazo por miedo a movimientos de corto, y buscando “seguridad” en exceso a costa de no alcanzar los objetivos.

Es normal que los inversores se pongan nerviosos cuando el mercado cae. Sin embargo, lo que hagan con su inversión durante los periodos de caídas es lo que determinará que tengan las ganancias o pérdidas.

La desinversión en momentos de corrección de las bolsas, podría tener sentido en el caso de inversores profesionales que llevan a cabo una inversión especulativa con objetivos de corto plazo -lo que se conoce como “market timing”-. Sin embargo, puede ser muy negativa para inversores minoristas con un horizonte temporal a largo plazo.

La renta variable ha tendido a subir de manera constante durante largos periodos de tiempo. No obstante, las caídas del mercado son inevitables. Sin embargo, tras cada una de las caídas se ha registrado un periodo de recuperación y un nuevo máximo. Es conveniente esperar al rebote que se produce después de cada caída importante, y continuar con un perfil de inversión ajustado a cada perfil de riesgo, que sea adecuado al horizonte temporal del objetivo financiero del inversor -por ejemplo, jubilación-. Adaptar la inversión al plazo real de cada persona es clave para no reaccionar en exceso a la volatilidad.

Para convivir con la volatilidad también es clave llevar a cabo diversificación real, combinando activos con comportamientos no correlacionados (renta fija, variable, alternativos, geográficos y de estilo de inversión). Ello podrá llevarnos a reducir la volatilidad agregada sin renunciar a rentabilidad.

Además, un inversor con objetivo de largo plazo se podría plantear tácticamente realizar alguna suscripción extraordinaria a su producto o activo de inversión. La volatilidad puede hacer aflorar oportunidades de conseguir rentabilidades superiores al mercado, comprando a precios bajos cuando se produzca una de esas oscilaciones en ciclos de caídas en los mercados de valores.

En definitiva, el riesgo más relevante para un inversor no consiste en cuánto se mueve su cartera en el corto plazo, sino el no alcanzar sus objetivos financieros, saliendo del mercado en el peor momento por miedo, y asumir más riesgo del necesario para su perfil.

La volatilidad no es un enemigo, es una parte natural de los mercados. No es una señal de que algo vaya mal, sino una característica que debe integrarse dentro de una estrategia bien construida. No se trata de evitar la volatilidad, lo importante es entenderla, gestionarla y ponerla al servicio de la estrategia. El verdadero riesgo no es la volatilidad, sino invertir sin un plan.

Análisis elaborado por Jesús Medina Lezama, del equipo de Negocio en BBVA Asset Management.

Vivimos en un mundo cada vez más conectado, donde la digitalización es la base de nuestras vidas. Desde nuestras casas inteligentes y vehículos con sistemas de asistencia, hasta el almacenamiento de datos en la nube y las aplicaciones que utilizamos para trabajar y comunicarnos, la tecnología forma parte esencial de nuestro día a día. En este contexto, la ciberseguridad juega un papel fundamental para proteger lo que más importa: nuestra información, que las empresas sigan operando sin problemas y que la sociedad siga funcionando con normalidad.

Lejos de ser solo una barrera frente a amenazas, la ciberseguridad es un sector que impulsa la innovación tecnológica y la transformación digital. Permite que empresas operen con confianza y que nuevas tecnologías puedan implementarse sin comprometer la seguridad ni la privacidad. Por eso, el crecimiento de este sector es imparable y se está convirtiendo en uno de los grandes pilares económicos y tecnológicos de los próximos años.

Factores que impulsan el crecimiento de la ciberseguridad

Varias tendencias están acelerando esta expansión. En primer lugar, la digitalización y la conectividad han alcanzado niveles sin precedentes. Actualmente, ya hay más de 20.000 millones de dispositivos conectados a internet (desde electrodomésticos hasta sensores industriales) y se espera que esta cifra siga creciendo. Cada uno de estos dispositivos puede ser una puerta de entrada para ciberdelincuentes, por lo que la demanda de soluciones de seguridad es constante.

En segundo lugar, el contexto geopolítico añade un componente estratégico a la ciberseguridad. Los conflictos entre países y la competencia global se trasladan cada vez más al ciberespacio, con ataques que van más allá de la interrupción de servicios: afectan infraestructuras críticas, propiedad intelectual y seguridad nacional. Por ello, tanto gobiernos como empresas están invirtiendo en su protección digital.

Además, la aparición de nuevas tecnologías, como la inteligencia artificial y la automatización, está transformando el panorama de la ciberseguridad. Si bien estas herramientas pueden ser utilizadas para diseñar ataques más sofisticados, también ofrecen nuevas formas de defensa, permitiendo detectar y responder a las amenazas con mayor rapidez y eficacia.

Finalmente, la regulación y la legislación en materia de protección de datos y seguridad digital son cada vez más estrictas. Esto obliga a empresas de todos los sectores a implementar medidas sólidas y a invertir más recursos para cumplir con estas normativas, lo que a su vez impulsa la demanda de servicios y productos especializados en ciberseguridad.

Oportunidades de inversión en un sector en auge

El conjunto de estas dinámicas está dando lugar a un mercado en constante crecimiento. Según estudios recientes, el gasto global en soluciones de ciberseguridad superará los 200.000 millones de dólares en el corto plazo y se espera que crezca a un ritmo anual cercano al 12,6% durante los próximos años, hasta 2030. Esta demanda creciente no solo implica una mayor inversión en productos tecnológicos, sino también la aparición de nuevas empresas especializadas, startups innovadoras y grandes compañías que amplían sus capacidades en esta área. Además, los avances en inteligencia artificial aplicada a la ciberseguridad están permitiendo desarrollar soluciones que detectan amenazas en tiempo real, gestionan riesgos y protegen infraestructuras cada vez más complejas.

Por tanto, este crecimiento sostenido convierte al sector en una oportunidad atractiva para inversores que buscan exposición a una industria con fuerte potencial de desarrollo y solidez ante ciclos económicos adversos.

El fondo Allianz Cyber Security, lanzado en 2021, está especialmente diseñado para ofrecer exposición a empresas líderes en este mercado, con foco en compañías de mediana capitalización que destacan por su innovación y capacidad de expansión. Su objetivo es identificar negocios con ventajas competitivas claras y un sólido potencial a largo plazo. De este modo, Allianz Cyber Security permite a los inversores posicionarse en un sector estratégico que, además de proteger el mundo digital, ofrece oportunidades reales de rentabilidad.

Artículo escrito por Erik Swords, gestor del fondo Allianz Cyber Security en Allianz GI.

En esencia, nuestro cerebro está diseñado para simplificar, agilizar y resumir la enorme cantidad de información sensorial que recibe a cada instante. Nuestro ángel instintivo se mantiene ocupado regulando la temperatura corporal, moviendo músculos y tendones para que podamos caminar hasta el supermercado, y coordinando nuestros dedos para recoger con delicadeza el último grano de arroz con los palillos… o ese rebelde guisante que se resiste a subirse al tenedor.

La información sensorial que el cerebro ha aprendido a interpretar desde hace mucho tiempo, por supuesto, se procesa más rápido y se convierte en la opción preferida. Por eso, un europeo suele tener dificultades al usar palillos cuando los descubre por primera vez ya de adulto.

Este proceso de evaluar, retener y descartar se aplica, naturalmente, a toda la información que recibimos. La información familiar, como un texto en nuestra lengua materna, los nombres de los jugadores de nuestro equipo favorito o el trayecto diario en coche de casa al trabajo, se procesa de forma rápida e instintiva. En cambio, lo desconocido o inesperado, como un idioma con otro alfabeto, las reglas enrevesadas de un deporte ajeno o un desvío inesperado en la carretera, exige un esfuerzo cognitivo extra. Y como nuestro cerebro tiende a priorizar la eficiencia (o, dicho de otro modo, la pereza), intentará evitar tener que procesar ese tipo de información y volver a lo conocido.

En este artículo, veremos cómo esta simplificación puede llevarnos a tomar decisiones poco acertadas, tanto en la vida cotidiana como en el mundo de las inversiones, y cómo la estrategia Best Styles logra evitar estos errores.

El hogar como activo emocional: Encuadre y sesgo a la inversión local

El cerebro humano es una criatura de hábitos. No hay nada que le guste más que la comodidad del hogar. Esto no significa que no sienta curiosidad de vez en cuando: unas vacaciones en Tailandia o Venecia pueden aportar un momento de emoción, al igual que un plato de barbacoa coreana o un falafel libanés. Pero, en general, prefiere el entorno familiar: la familia, la ciudad natal, el país de origen. Esta tendencia también se refleja en nuestros patrones de consumo, especialmente cuando hay grandes sumas de dinero en juego.

Por eso, no debería sorprendernos que los consumidores prefieran marcas de automóviles originarias de su propio país, a pesar de la competitividad global del sector automovilístico. Los consumidores alemanes tienden a mantenerse fieles a fabricantes como Volkswagen Group, Mercedes y BMW; los franceses se inclinan por Renault y Peugeot; los italianos por Fiat; y los suecos por Volvo. Se observan patrones similares en Japón, Corea y Estados Unidos. Aunque podría argumentarse que las marcas con presencia local conocen mejor a sus clientes y, por tanto, pueden responder mejor a sus gustos particulares, el sesgo doméstico (home bias) también desempeña un papel importante. De hecho, en países que no cuentan con una marca de automóviles consolidada, los consumidores tienden a sentirse atraídos por una mayor variedad de vehículos. En Polonia, por ejemplo, Toyota es la marca dominante, mientras que Fiat y Volkswagen son populares en Brasil.

Un fenómeno similar se observa en el sector de las aerolíneas, donde las compañías de bandera (las antiguas aerolíneas nacionales) conservan cierto grado de lealtad entre los pasajeros de sus respectivos países, a pesar de que existen alternativas más económicas.

El sesgo doméstico (home bias) es también una característica bien conocida entre los inversores, y forma parte de un sesgo más amplio, el de encuadre (framing). Dado el volumen abrumador de datos en los mercados financieros, los inversores tienden a aferrarse a aquellos mercados que conocen mejor: su mercado local. Al considerar el universo de inversión desde su encuadre se refugian en la supuesta seguridad de las acciones y otros instrumentos financieros de los que más oyen hablar en las noticias. Un estudio de Barclays realizado en 2023 estimó que las acciones de Reino Unido representaban aproximadamente el 25% de la asignación de los inversores británicos, a pesar de que el mercado británico solo representa el 4% de la capitalización bursátil global. (Fuente: Overcoming home bias when investing | Barclays Private Bank).

La familiaridad no es el único motivo por el que los inversores prefieren quedarse cerca de casa. El riesgo de tipo de cambio no debe subestimarse (aunque mantener una posición excesiva en la propia divisa también conlleva sus propios riesgos), y la percepción de inestabilidad política en mercados extranjeros puede reducir el interés por invertir en economías emergentes. Sin embargo, el sesgo doméstico (home bias) y otros sesgos cognitivos relacionados con el encuadre limitan el conjunto de oportunidades disponibles para los inversores y restringen sus posibilidades de diversificación, lo que puede perjudicarles a largo plazo.

No todos los números importan: los peligros del sesgo de anclaje

Imagina que invitas a tu pareja, a un buen amigo o a un cliente importante a cenar en un restaurante muy conocido. El primer plato que ves en la carta, destacado en negrita como “especialidad de la casa”, es una carne de wagyu por 120 euros. De repente, la ensalada de productos locales por 55 euros parece una opción bastante atractiva. Lo mismo ocurre con la carta de vinos, que ofrece botellas desde 15 euros hasta más de 1.000. Aunque la ocasión no justifique el vino más caro de la lista, tampoco quieres parecer tacaño, así que acabas eligiendo una botella en el tramo medio de precios.

En ambos casos, el restaurante puede haber anclado cuidadosamente tus expectativas, colocando de forma estratégica los artículos más caros en lugares destacados, estableciendo así una referencia inicial y haciendo que el resto de las opciones parezcan relativamente más baratas. Al fin y al cabo, en otro contexto, una ensalada de 55 euros podría parecerte un disparate, pero comparada con la carne de wagyu, casi parece una ganga. El restaurante sabe perfectamente que pocos clientes pedirán ese plato de carne, y que será la ensalada la que realmente le haga ganar dinero. La carta de vinos emplea un truco similar, pero por partida doble: ancla el límite superior con los vinos más exclusivos, y el inferior con el más barato, sabiendo que, en la mayoría de los casos, alguien del grupo será el encargado de elegir el vino, y no querrá parecer demasiado tacaño.

El sesgo de anclaje también está muy presente en el mundo de las finanzas. Los números redondos, por ejemplo, suelen acaparar titulares: “El DAX superó los 24.000 puntos en mayo de 2025; Nvidia se convirtió en la primera empresa en superar los 4 billones de dólares de capitalización bursátil en julio de 2025”. En realidad, el nivel de 24.000 no debería ser más relevante para un inversor del DAX que el de 24.100 o 23.900. Tampoco es especialmente significativo el titular sobre los 4 billones de Nvidia, si se tiene en cuenta la pérdida de poder adquisitivo del dólar (y de otras divisas) en las últimas décadas. Como mínimo, los inversores deberían considerar cifras ajustadas por inflación al comparar récords actuales de capitalización con los del pasado. Sin embargo, estas y otras noticias similares captan la atención de los inversores, y pueden llevar a que su intuición saque conclusiones simplistas sobre los mercados financieros, sin tomarse la molestia de analizar el conjunto completo de datos relevantes.

Dominar la complejidad: cómo Best Styles evita los sesgos de encuadre y de anclaje

Best Styles es una solución sistemática de renta variable que construye carteras en función de un índice de referencia, como el MSCI World Index en el caso de la estrategia Best Styles Global Equity. Se basa en un proceso disciplinado en el que no hay una desviación significativa respecto de las ponderaciones regionales y sectoriales del índice, si bien la asignación de activos se va ajustando con el tiempo en función del comportamiento del mercado en general.

De este modo, evitamos el sesgo doméstico (home bias) y también la preferencia por ciertos sectores, una especie de “hábitat natural” que algunos inversores fundamentales pueden tener. Además, lanzamos una “red grande” cuando buscamos oportunidades de inversión: contamos con datos de más de 30.000 acciones en nuestros sistemas. Aunque muchas de ellas no serán elegibles para carteras concretas, en general consideramos muchas más acciones que las que forman parte del índice de referencia.

Tanto la amplitud del universo de inversión, como la orientación a las ponderaciones regionales y sectoriales del mercado, permiten un alto grado de diversificación. Además, evaluamos las acciones según distintos estilos de inversión, y lo hacemos de forma objetiva. Por ejemplo, no “encasillamos” una acción como Value o Growth, sino que tenemos en cuenta todas sus características de forma simultánea. En nuestras carteras buscamos una mayor exposición a estilos de inversión complementarios, lo que añade un nivel adicional, y más importante, de diversificación.

Al evaluar compañías prestamos especial atención a la calidad de los datos y a la comparabilidad de la información relevante. Clasificamos las acciones en función de estos criterios, por lo que nuestra evaluación es siempre relativa, sin centrarnos en cifras absolutas. Nuestro objetivo es construir una cartera más atractiva que el mercado en general, representado por el índice de referencia, que actúa como nuestro “ancla”, una referencia que, por naturaleza, evoluciona con el mercado.

Gracias a la capacidad de la que disponen nuestros sistemas, no necesitamos recurrir a simplificaciones ni atajos para acelerar el procesamiento o la toma de decisiones. Esto no significa que dejemos de aplicar nuestros modelos con efectividad o que podamos desperdiciar recursos, pero sí nos permite una escalabilidad que el cerebro humano no puede alcanzar. Una vez desplegado el modelo, no hay más atajos posibles.

En conjunto, un enfoque sistemático como el de Best Styles es menos susceptible a los sesgos conductuales humanos que pueden influir negativamente en las decisiones de inversión El proceso es complejo, aunque es posible controlar los sesgos presentes en los datos. Pero también es importante reconocer que ningún enfoque sistemático puede capturar todos los factores que mueven el mercado, y que la responsabilidad del gestor humano sigue siendo la última garantía para el inversor.

Artículo escrito por Michael Heldmann, director de Inversiones del equipo de Renta Variable Sistemática de Allianz Global Investors.

Los inversores institucionales y gestores de patrimonio predicen un crecimiento continuo en los flujos de capital hacia los ETFs de Bitcoin y Ethereum en el próximo año, pero también piden que los reguladores globales actúen para resolver la ambigüedad normativa, según una nueva investigación global realizada por Nickel Digital Asset Management (Nickel), un gestor de fondos de cobertura de activos digitales con sede en Londres, líder en Europa, fundado por exalumnos de Bankers Trust, Goldman Sachs y JPMorgan.

La aprobación de los ETFs Spot de Bitcoin por parte de la SEC (Comisión de Bolsa y Valores de EE.UU.) fue vista como un hito para el sector de activos digitales a nivel mundial, ya que permite a los inversores institucionales beneficiarse de menores costos, mayor liquidez y un marco regulatorio, sin enfrentarse a los riesgos y la complejidad del autocustodia.

Datos del sector muestran que los ETFs de criptomonedas atrajeron alrededor de 48.000 millones de dólares el año pasado y han acumulado más de 188.000 millones desde su lanzamiento. El estudio, realizado con organizaciones ya invertidas en el sector, señala que se espera un aumento en estos volúmenes este año.

La investigación de Nickel que encuestó a inversores institucionales y gestores de patrimonio en EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, que en conjunto administran cerca de 1,1 billones de dólares en activos— encontró que el 87% espera un aumento en los flujos, y el 12% predice aumentos significativos. Ninguna organización espera que los flujos disminuyan, y un 13% cree que se mantendrán estables.

Las organizaciones encuestadas creen que estos fuertes flujos de capital ejercerán presión sobre los reguladores globales para resolver las ambigüedades en las normas actuales. Aproximadamente el 40% está totalmente de acuerdo en que esta presión conducirá a la creación de marcos regulatorios más completos, con definiciones y clasificaciones estandarizadas. Un 59% está algo de acuerdo con esta visión.

Un 92% de los encuestados ve con buenos ojos el impacto que tendría el lanzamiento de nuevos ETFs de activos digitales, como XRP y Solana, sobre el precio y la liquidez de bitcoin y ethereum. “La aprobación de los ETFs spot de Bitcoin por parte de la SEC marcó un momento crucial para el ecosistema de activos digitales, catalizando una nueva ola de participación institucional. Estos instrumentos ofrecen acceso eficiente, claridad regulatoria y simplicidad operativa, lo que ha contribuido a fuertes entradas de capital. Esto no es una moda pasajera: representa un cambio estructural en la forma en que los activos digitales están siendo accedidos e integrados en carteras tradicionales”, afirma Anatoly Crachilov, CEO y socio fundador de Nickel Digital.

Bellevue Asset Management ha lanzado su primer ETFs UCITS activo, entrando así en un negocio en pleno crecimiento en Europa. En concreto, ha puesto en el mercado el Bellevue Healthcare ETF, una estrategia centrada en el sector sanitario y que se apoya en su amplia experiencia en este sector.

Según explican, «al combinar un enfoque de gestión activa de carteras con las ventajas de un producto cotizado en bolsa, este nuevo vehículo de inversión ofrece transparencia, eficiencia y flexibilidad». La gestora defiende que lasalud es uno de los sectores de mayor crecimiento y resiliencia a nivel mundial, impulsado por el cambio demográfico, la creciente demanda de servicios médicos y la constante innovación. Además, recuerdan que el gasto sanitario ya representa más del 10% del PIB mundial y el 17% del PIB de Estados Unidos.

Sin embargo, explican que las estrategias puramente indexadas en este sector suelen estar dominadas por megacapitalizaciones, lo que deja sin aprovechar gran parte del potencial de crecimiento más amplio. Además, «la gran dispersión de rentabilidades dentro del índice MSCI World Healthcare en 2024 -con la acción de mejor desempeño subiendo más de un 131% y la de peor cayendo un –58%- subraya la importancia de una exposición selectiva», comentan.

En este contexto, Bellevue AM está aprovechando estas oportunidades mediante un enfoque de alta convicción para identificar compañías con fundamentales y valoraciones particularmente atractivas. La gestora se basa en un profundo análisis propio, más allá de las fuentes convencionales, y catalizadores de precios de las acciones claramente identificables y con plazos definidos contribuyen a reforzar la convicción de inversión.

En esta estrategia, el universo de inversión se basa en el índice MSCI World Healthcare, que incluye entre 130 y 140 compañías a nivel mundial. El ETF aspira a superar de forma consistente al MSCI Healthcare Index con una cartera UCITS de entre 50 y 100 de los valores más convincentes, seleccionados a través de un análisis fundamental de abajo arriba. El nivel de convicción determinará si determinados valores se sobreponderan o infraponderan en relación con el índice.

Bellevue AM ha sido pionera en el ámbito de la salud desde su fundación en 1993. El Bellevue Healthcare ETF está cogestionado por Marcel Fritsch y el Dr. Terence McManus, quienes aportan una amplia experiencia inversora en el sector. Cuentan con el respaldo del experimentado equipo de salud de Bellevue. El ETF cotizará en la Bolsa Suiza SIX (CHF, USD) y en Deutsche Börse Xetra (EUR), con inicio de negociación previsto para el 18 de septiembre de 2025 en SIX y el 19 de septiembre de 2025 en Xetra. El producto está registrado en Suiza y Alemania; el registro en otros países está pendiente. La ratio de gastos totales (TER) proyectada del fondo es del 0,55%.

Para este lanzamiento, la gestora se ha asociado con Waystone, un proveedor de servicios especializados para la industria global de gestión de activos. La plataforma de ETFs de marca blanca de Waystone ofrece soporte integral desde la creación hasta la distribución y ha guiado a muchos de los principales proveedores de ETFs en su entrada en Europa, construyendo un sólido historial de expansión de estrategias diferenciadas en la región.

“El sector sanitario es un mercado complejo y altamente dinámico que exige una amplia experiencia en sus diferentes facetas. Precisamente ahí radica nuestra fortaleza y donde los inversores pueden beneficiarse. Nuestro ETF activo está diseñado para responder a las necesidades actuales de los inversores. Nos permite aprovechar nuestra probada experiencia en salud mediante un formato de fondo que combina transparencia, liquidez y eficiencia con las ventajas de un enfoque de gestión activa”, ha comentado Markus Peter, CEO de Bellevue Asset Management.

Por su parte, Paul Heffernan, CEO de Waystone ETFs, ha añadido: “El panorama europeo de los ETFs está experimentando una rápida transformación, con las estrategias activas emergiendo como un motor clave de crecimiento para los gestores de activos. En Waystone, nuestra plataforma está diseñada específicamente para ofrecer una solución escalable y adaptable, permitiendo a socios innovadores como Bellevue trasladar sin fricciones su experiencia diferenciada al espacio de los ETFs, sin la carga de construir infraestructuras desde cero. Esta colaboración refuerza nuestro compromiso de apoyar enfoques de inversión distintivos y ampliar su alcance en el mercado europeo”.

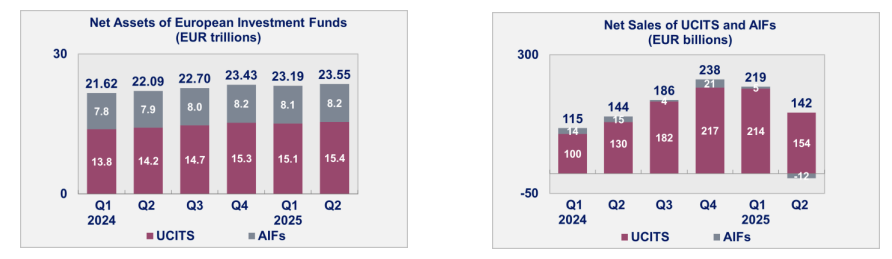

El patrimonio en fondos UCITS y AIFs aumentó un 1,6% en el segundo trimestre de 2025, alcanzando los 23,55 billones de euros. Según los datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, en inglés), por tipo de vehículo, los UCITS crecieron un 2,1% en los activos netos, mientras que los AIFs experimentaron un incremento más moderado, tan solo del 0,6%.

Sin embargo, destaca que los flujos fueron menores: los fondos UCITS y AIFs atrajeron 142.000 millones de euros en entradas netas en el segundo trimestre de 2025, frente a los 219.000 millones del primer trimestre de 2025. Si observamos las cifras por tipo de estructura, se observa que la mayor caída fue para los fondos UCITS, que recibieron 154.000 millones de euros, frente a los 214.000 millones del trimestre anterior. Por su parte, los AIFs, sufrieron salidas netas de 12.000 millones de euros, en comparación con las entradas netas de 5.000 millones en el trimestre anterior.

“La incertidumbre arancelaria provocó una desaceleración en las ventas netas de UCITS a largo plazo en el segundo trimestre de 2025. Sin embargo, en una nota positiva, los hogares de casi todos los países europeos continuaron realizando fuertes compras de fondos, lo que resalta el papel crucial que desempeñan los fondos en el acceso minorista a los mercados de capitales”, explica Thomas Tilley, economista senior de Efama.

Entre los datos del segundo trimestre, desde Efama destacan que los fondos a largo plazo registraron entradas netas de 87.000 millones de euros. “Todas las categorías de fondos a largo plazo experimentaron entradas netas. Los fondos de renta fija recibieron 45.000 millones de euros, frente a los 76.000 millones del primer trimestre de 2025. Los fondos de renta variable registraron entradas netas de 20.000 millones de euros, una disminución frente a los 64.000 millones del primer trimestre de 2025. Los fondos multiactivos atrajeron 12.000 millones de euros en entradas netas, frente a los 21.000 millones del primer trimestre de 2025”, indican.

También destacan que las ventas netas de ETF disminuyeron en el segundo trimestre de 2025 en comparación con el trimestre anterior, aunque las ventas se mantuvieron sólidas. Según los datos recopilados por Efama, los UCITS ETF registraron entradas netas de 63.000 millones de euros durante el trimestre.

A esta tendencia de datos negativos se suma también la inversión sostenible europea. Los fondos a largo plazo del Artículo 9 del SFDR registraron su séptimo trimestre consecutivo de ventas netas negativas, con salidas netas de 1.600 millones de euros. “En contraste, los fondos a largo plazo del Artículo 8 del SFDR atrajeron 33.600 millones de euros en nuevo dinero neto”, señalan.

Ahora bien, lo que sí mejoró durante el segundo trimestre del año fue el interés de los europeos por los fondos. Según indican desde Efama, las compras de fondos por parte de los hogares europeos alcanzaron un nuevo récord en el primer trimestre de 2025: 88.000 millones de euros. “Estas adquisiciones estuvieron impulsadas principalmente por inversores minoristas en Alemania, Italia y España. No obstante, ese trimestre se registraron adquisiciones sólidas por parte de hogares en casi todos los países de la UE”, concluyen desde Efama.

La 52º Asamblea General y Reunión Anual de la Federación Iberoamericana de Bolsas (FIAB), celebrada recientemente en Madrid, concluyó con cambios en los órganos directivos de la asociación, después de tres días de debates e intercambios de conocimientos sobre el estado de los mercados financieros en la región.

Por unanimidad, las Bolsas miembro han elegido a Juan Pablo Córdoba, CEO de nuam, como presidente; a Jorge Alegría, director general del Grupo Bolsa Mexicana de Valores, como vicepresidente, y a Christian Khatchikian, Chief of Staff en BYMA, la Bolsa de Valores de Argentina, como secretario general. Por su parte, Pilar Martínez, Head of Public Affairs EU & Latam de BME, asumirá la presidencia de los subcomités de trabajo, con el desafío de articular las prioridades de cada mesa y facilitar la cooperación técnica entre las Bolsas de la región.

“Recibo con mucho orgullo esta nueva responsabilidad de continuar en la presidencia de la FIAB. La Federación es un actor fundamental para fortalecer los mercados de capitales de la región y avanzar en una agenda que impulse el principio del mutuo reconocimiento entre los países de la región, promover una mayor eficiencia en nuestras infraestructuras de mercado, y potenciar un mercado de capitales más inclusivo para las pequeñas y medianas empresas, incentivando principios de proporcionalidad y facilitando su acceso al financiamiento”, señala Juan Pablo Córdoba.

Jorge Alegría destaca que “ser elegido vicepresidente de la FIAB es un honor y un compromiso para trabajar con todos los participantes de Iberoamérica. Desde la Bolsa Mexicana de Valores contribuiremos a impulsar los mercados y lograr juntos que el ecosistema de empresas e inversionistas sea un espacio para potenciar el desarrollo, el crecimiento sostenible y la innovación”.

Por su parte, Juan Flames, anfitrión del evento como CEO de BME, explica que “estos tres días de charlas, debates e intercambio de conocimientos con las Bolsas iberoamericanas han sido muy provechosos y enriquecedores. Todos hemos coincidido en defender el papel protagonista que los mercados de valores deben jugar para el crecimiento económico y el bienestar social a ambos lados del Atlántico, para lo que es necesario impulsar la educación financiera”.

Tres días de debates

Durante tres jornadas, el Palacio de la Bolsa de Madrid ha acogido a las 23 bolsas y mercados que integran la FIAB, así como a más de 250 profesionales del sector financiero, quienes participaron en reuniones, comités y paneles para compartir perspectivas sobre las claves, desafíos y retos actuales de los mercados de la región.

En el panel inaugural, el presidente de la CNMV, Carlos San Basilio, resaltó la importancia de que los mercados de capitales recuperen su fortaleza y su posición de ancla. También destacó las ventajas que aporta a las compañías cotizar en Bolsa, poniendo BME Easy Access como ejemplo para impulsar las salidas a Bolsa, y subrayó la necesidad de atraer a los inversores minoristas y elevar la liquidez del mercado de valores.

Por su parte, el gobernador del Banco de España, José Luis Escrivá, protagonizó la intervención especial de la jornada. Resaltó la importancia de ampliar la interoperabilidad entre bancos centrales, garantizar que los mercados financieros cuenten con tecnologías de vanguardia sin renunciar a la seguridad para inversores y empresas, y puso en valor al euro y los mercados de valores, invitando a Europa y América Latina a reforzar sus puentes financieros y comerciales.

Además, en el marco de la Reunión Anual de la FIAB, se celebraron paneles dedicados a temas como la negociación 24/7, inteligencia artificial, regulación y finanzas sostenibles.

Novo Banco, el cuarto mayor banco de Portugal, ha elegido a Euroclear FundsPlace como su proveedor exclusivo de servicios de distribución de fondos. Según explica la entidad financiera, esto supone un paso clave para simplificar y escalar sus operaciones en este ámbito. Con este acuerdo, Euroclear gestionará los servicios de plataforma y automatizará la recaudación de comisiones de distribución para el depósito de fondos mutuos de Novo Banco.

Además, la colaboración permitirá reducir la complejidad, aumentar la transparencia y mejorar la eficiencia del modelo de distribución de la entidad portuguesa.»Euroclear FundsPlace es la solución integral de distribución de fondos de Euroclear, que conecta a más de 2.500 clientes en todo el mundo», explican.

“Asociarnos con Euroclear FundsPlace es un paso fundamental en nuestra estrategia para simplificar y mejorar nuestras operaciones de distribución de fondos. Esta colaboración nos permite ofrecer mayor eficiencia y valor a nuestros clientes, con un servicio de mejor calidad y una gama más amplia de oportunidades de inversión”, ha señalado Elisabete Pereira, directora ejecutiva de Novo Banco.

Por su parte, Vincent Clause, director global de FundsPlace en Euroclear, ha destacado: “Este acuerdo marca un hito importante en nuestra relación con Novo Banco. Al centralizar la distribución de fondos con Euroclear, la entidad refuerza su compromiso con la excelencia operativa y la transparencia para los inversores. Gracias a nuestra infraestructura de confianza, Novo Banco obtiene mayor escala, menos complejidad y una mejor conectividad de mercado”.

Este anuncio se produce apenas un día después de que Bourse Direct seleccionara a Euroclear para la gestión de sus ETFs, lo que refuerza el compromiso de la compañía con el desarrollo de soluciones innovadoras para el mercado europeo de fondos. Según explican, esta asociación permite a Bourse Direct racionalizar la liquidación de ETFs y ofrecer a sus clientes acceso a una gama más amplia de ETFs, respaldados por la infraestructura segura y eficiente de Euroclear.

«El modelo iETF, utilizado por más del 80% de los ETFs europeos, es el estándar del sector, ya que supone un único fondo común de liquidez entre divisas, lo que permite la consolidación de la distribución y la ejecución tanto para los mercados primario y secundario en un solo lugar, ya se negocien en bolsas o extrabursátiles. Esto hace que la inversión en ETFs sea más eficiente, más segura y más accesible para todo tipo de inversores», señalan.