Vivimos en una época en la que las pantallas dominan nuestra atención, capturándonos en un flujo incesante de imágenes, notificaciones y distracciones que fragmentan nuestra capacidad de concentración y nos alejan de la realidad tangible. Esta hiperconectividad nos ha llevado, paradójicamente, a una creciente desconexión con el mundo natural, un espacio esencial para el desarrollo emocional, cognitivo y creativo, especialmente en la infancia.

Este libro surge como una respuesta a esta desconexión. A través de cinco clásicos de la literatura, Cristina Estébanez, fundadora y directora de Misnoûs: The School of Thought, una start-up educativa creada para conectar a profesionales de distintos campos e introducir la cultura y la naturaleza en sus vidas, nos propone recuperar nuestro vínculo con el entorno. No solo convierte la educación en un viaje enriquecedor donde la naturaleza vuelve a ser nuestra maestra, sino que nos presenta juegos y actividades con los que aprenderemos de forma dinámica y entretenida.

La escuela de la naturaleza es una invitación a cambiar nuestra perspectiva sobre la educación, incorporando la naturaleza como una aliada fundamental en el desarrollo de los niños. Con un enfoque práctico y accesible, este libro tiene el potencial de convertirse en un referente indispensable para padres y educadores comprometidos con la formación integral de nuestros hijos.

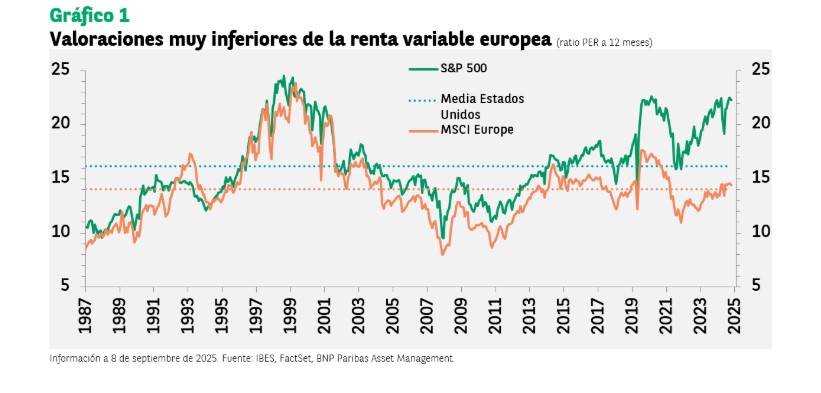

Tras diez años de dominio de la renta variable estadounidense, las gestoras recuerdan que el resurgimiento de la renta variable europea de este año sigue estando vigente. Según su visión, los motivos que la hacen atractiva también son todavía válidos: unas valoraciones más ajustadas, una política monetaria favorable del Banco Central Europeo (BCE) y unas medidas de estímulo fiscal sin precedentes.

Para Aneeka Gupta, Director, Macroeconomic Research en WisdomTree, venimos de un primer semestre paradójico. Según su análisis, 2025 fue el año en que los mercados bursátiles estadounidenses obtuvieron un rendimiento inferior al de sus rivales internacionales por el margen más amplio desde 1993. “De repente, se puso de moda hablar de cómo la era de la excepcionalidad estadounidense estaba llegando a su fin, a medida que aumentaba la incertidumbre en torno a las políticas arancelarias de Trump junto con el creciente déficit fiscal, el dólar estadounidense se debilitaba y se desvelaba DeepSeek”, indica.

En consecuencia, Europa se convirtió en la región que hizo su gran reaparición en 2025. “Ocho de los mercados bursátiles más rentables del mundo fueron europeos, gracias a la reducción de los costes energéticos y a la relajación de las normas fiscales en Alemania. Estados Unidos tuvo un rendimiento superior a Europa en los últimos cinco años en casi un 23,5% (medido en dólares), gracias a un mayor crecimiento de los beneficios”, apunta Gupta.

Con esta reflexión sobre la mesa, la experta de WidomTree considera que las primas de riesgo de las acciones muestran ahora una amplia brecha: “Aproximadamente el 2% en Estados Unidos, el 6% en Europa y el 7% en Japón y el amplio universo de los mercados emergentes. En los próximos doce meses, las decisiones de asignación de activos dependerán de estos colchones de valoración, de las divergencias en las políticas y de la evolución de las alianzas comerciales”.

No olvidar Europa

“En nuestra opinión, las valoraciones atractivas constituyen un poderoso argumento a favor de la renta variable europea: en la actualidad, cotiza con un descuento considerable en relación con el mercado estadounidense. El ratio precio-beneficios a doce meses del índice MSCI Europe se sitúa actualmente en 14,6, ligeramente por encima de su media desde 198, de 14. Por el contrario, en Estados Unidos, las valoraciones se aproximan a sus máximos históricos, con un ratio de beneficios esperados de 22 veces. Además, la rentabilidad media por dividendo en Europa se acerca al 3,3%, lo que supera con creces la media estadounidense, en torno al 1,3%”, argumenta desde BNP Paribas AM.

Pese al mayor protagonismo de Europa en este año, Hywel Franklin, Head of European Equities de Mirabaud Asset Management, considera que, estructuralmente, sigue siendo “una oportunidad olvidada”. Según su análisis, durante gran parte de la última década, los inversores han pasado por alto este mercado, distraídos por el extraordinario momentum de las acciones de alto crecimiento estadounidenses.”En la actualidad, la diferencia entre ambos es bastante sorprendente. Una sola empresa estadounidense de gran capitalización tiene ahora más peso en los índices mundiales que todo el mercado de valores de cualquier país europeo por separado. Ese desajuste en la atención prestada es precisamente lo que hace que Europa resulte tan interesante”, comenta Franklin.

Incluso después de su sólido recorrido en lo que va de año, el responsable de Mirabaud AM considera que las valoraciones siguen siendo atractivas, tanto en términos absolutos como relativos a EE.UU., reflejando los niveles extremos de escepticismo que ya se han descontado en la renta variable europea. “Y aquí viene lo relevante: en el mercado de empresas de pequeña y mediana capitalización (SMID), una de cada tres compañías sigue cotizando más de un 60 % por debajo de su máximo histórico. Eso no es un mercado que ‘se ha ido demasiado lejos’; es un mercado con un enorme potencial de recuperación”, argumenta.

Sin ignorar a EE.UU.

Ahora bien, el índice S&P 500 continúa alcanzando nuevos máximos históricos casi a diario, a pesar de la desaceleración macroeconómica. “El mercado de renta variable estadounidense está experimentando una fuerte alza, impulsada principalmente por sus gigantes tecnológicos y respaldada por sólidos fundamentos, un próximo ciclo de flexibilización y un panorama económico global resiliente”, señala Yves Bonzon, CIO de Julius Baer.

Según su análisis, los fundamentales de las empresas estadounidenses también presentaron una sólida temporada de resultados y, por otro lado, el auge de la IA está cobrando impulso, y tanto las empresas emergentes como los gigantes consolidados apuestan con fuerza por el crecimiento y el alcance de esta tecnología revolucionaria.

“Además del optimismo en cuanto a las ganancias, las empresas estadounidenses siguen siendo modelos a seguir en cuanto a la devolución de capital a los accionistas. Las autorizaciones de recompra de acciones en Estados Unidos alcanzaron el billón de dólares hacia finales de agosto de 2025, frente a menos de 900.000 millones de dólares en la misma época del año anterior”, comenta Bonzon.

Renta variable, ¿imparable?

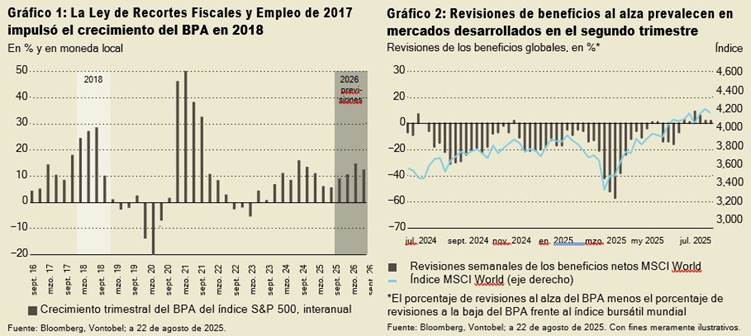

Lo que está claro para las gestoras es que la renta variable siguió escalando el “muro de la preocupación” en lo que suele ser un periodo estival tranquilo en el hemisferio norte, con la mayoría de los índices regionales marcando máximos históricos en divisas locales. Según explica Mario Montagnani, estratega senior de inversiones en Vontobel, el sentimiento alcista se basa en una sólida temporada de resultados del segundo trimestre, unas previsiones optimistas, el alivio de la incertidumbre arancelaria, los recortes de tipos, los cambios previstos en la cúpula de la Fed y los estímulos esperados en 2026, que podrían impulsar los beneficios por acción (BPA) de las empresas como en 2018.

“La temporada de resultados deparó sorpresas sólidas con efectos arancelarios mínimos, marcando una inflexión en el impulso y sugiriendo que las revisiones anteriores pueden haber sido demasiado pesimistas. En el futuro, es probable que las sorpresas en los beneficios desempeñen un papel importante en la evolución de las acciones, dadas las elevadas valoraciones”, añade Montagnani.

Ahora bien, el estratega de Vontobel reconoce que la inflación sigue siendo el principal motor de la evolución de la renta variable. “Miles de millones en aranceles afectan ahora a la economía estadounidense cada mes, pero ¿quién soporta realmente el coste? La repercusión en los precios al consumidor es más matizada de lo que muchos suponen. Los aranceles no repercuten automáticamente en los consumidores. Su impacto depende de factores como la posición competitiva de una empresa, la elasticidad de la demanda, el modelo de distribución, los desfases temporales y la estructura de la cadena de valor”, señala.

En su opinión, esto lo estamos viendo en “los datos del Índice de Precios de Producción (IPP28) de EE.UU., donde los importadores suelen absorber el primer impacto a través de la presión sobre los márgenes, y la correlación histórica entre el IPP y el Índice de Precios de Consumo (IPC29) de EE.UU. ha sido débil, lo que sugiere que los precios de producción no son un predictor fiable de la inflación al consumidor”.

Detrás de una de las bebidas favoritas a nivel mundial se esconde una materia prima cotizada globalmente con un gran potencial de inversión.

El café destaca por dos características esenciales: su importancia cultural y su volatilidad de mercado. El precio de esta semilla tropical fluctúa en un mercado complejo, influido por riesgos climáticos y cadenas de suministro globales que terminan impactando en la demanda de la bebida más consumida durante las primeras horas del día.

El recorrido del café, desde su recolección de un arbusto silvestre en Etiopía hasta su transformación en una de las materias primas blandas más activamente negociadas, guarda una historia de comercio, sabor y transformación. Hoy en día, más de 80 países producen café, siendo Brasil, Vietnam y Colombia los principales exportadores mundiales. Dos variedades dominan el mercado: Arábica, valorada por su sabor matizado, y Robusta, apreciada por su resistencia y mayor concentración de cafeína. Ambas sostienen un mercado que conecta pequeñas explotaciones agrícolas con parqués de negociación en Nueva York y Londres.

Pocas materias primas combinan como el café la relevancia cultural, la importancia económica y la sostenibilidad.

Históricamente, el café ha sido mucho más que una bebida. Tras el Motín del Té de Boston, simbolizó resistencia política e independencia en Estados Unidos, rompiendo los vínculos coloniales. Ese legado perdura, con el café configurando todavía rutinas, identidades y valores.

Junto a su importancia cultural, el café es una materia prima financiera de relevancia, negociada en bolsas internacionales. La Intercontinental Exchange (ICE) constituye el mercado de referencia para el Arábica. El precio de referencia KC reacciona con rapidez a fenómenos climáticos, fluctuaciones de divisas, cambios económicos y posicionamientos de los inversores. Una helada en Brasil o una sequía en Vietnam pueden disparar los precios. Al mismo tiempo, los movimientos de divisas en países productores clave, como el real brasileño o el dong vietnamita, pueden alterar de la noche a la mañana la rentabilidad de la oferta.

Por ejemplo, se prevé que la producción de Robusta en Vietnam aumente un 7% en la campaña 2025/26, alcanzando los 31 millones de sacos. Por su parte, la temporada de heladas en Brasil continúa proyectando incertidumbre sobre los rendimientos del Arábica. Al igual que otras materias primas blandas, los mecanismos de fijación de precios del café son complejos, pero su reacción a las perturbaciones de la oferta puede ser inmediata y pronunciada.

La volatilidad de esta materia prima representa tanto desafíos como oportunidades para los inversores. A menudo su precio no está correlacionado con los activos tradicionales, lo que lo convierte en un buen diversificador para carteras multiactivo. Su sensibilidad a la inflación, al clima y a las tendencias de los mercados emergentes ofrece oportunidades tácticas de inversión.

Los precios del café reflejan una vasta red de esfuerzo humano. En torno al 70% del café mundial es cultivado por pequeños productores, con frecuencia en condiciones precarias y con recursos financieros o información de mercado limitados. El recorrido del grano hasta su consumo incluye numerosas etapas: recolección, procesado, clasificación, certificación, exportación, tueste, envasado y distribución. Cada paso es vital, y la transparencia resulta cada vez más importante.

Los esquemas de certificación como Fairtrade y Rainforest Alliance han ganado tracción, no solo como etiquetas de marketing, sino como marcos reales para favorecer mejores prácticas y beneficios más estables. Para los inversores centrados en la integración de criterios ESG, estas certificaciones son relevantes. La trazabilidad, la agricultura sostenible, los derechos laborales y el uso del agua son hoy centrales para evaluar el valor y el riesgo a largo plazo.

El café se sitúa en la intersección entre la exposición climática, la transformación de las cadenas de suministro y los cambios en los patrones de consumo.

Las preferencias de los consumidores también están cambiando la ecuación. Aunque Europa y Norteamérica continúan liderando el consumo per cápita, el mayor crecimiento proviene de Asia y África, donde la urbanización y el aumento de la renta están generando nuevas culturas cafeteras. Los consumidores más jóvenes impulsan un cambio hacia la calidad y la sostenibilidad. Buscan granos de origen único, tuestes más claros, abastecimiento ético, y están dispuestos a pagar por ello.

El café de especialidad es uno de los grandes beneficiados. Representa ya casi el 20% de las ventas minoristas mundiales y se expande con rapidez. Los canales digitales están amplificando este crecimiento. Las plataformas directas al consumidor y las suscripciones conectan tostadores con compradores globales, apoyan a productores de nicho y permiten una economía más equitativa a lo largo de la cadena.

Este cambio de comportamiento es una historia de consumo minorista, pero también refleja fuerzas estructurales que están moldeando el panorama de las materias primas. El café se encuentra en la intersección entre la exposición climática, la transformación de las cadenas de suministro y los cambios en los patrones de consumo.

Por supuesto, los mercados cafeteros no están exentos de riesgos. Los precios son muy sensibles a las variaciones medioambientales, las plagas, los cuellos de botella logísticos y los cambios regulatorios. Aunque los mercados de especialidad muestran potencial, pueden carecer de liquidez. El almacenamiento y el transporte de materias primas físicas implican complejidades operativas. Los inversores deben gestionar cuidadosamente estas exposiciones.

Pocas materias primas combinan como el café la relevancia cultural, la importancia económica y la sostenibilidad. Aunque volátil, el café está profundamente arraigado a la vida cotidiana, el comercio global y el auge del consumo consciente. Su relevancia como inversión es estructural, más que una tendencia pasajera.

A medida que evolucionan los patrones de demanda y crecen las expectativas de sostenibilidad, la baja correlación del café con las clases de activos tradicionales lo convierte en una opción a considerar dentro de una asignación diversificada a materias primas.

A la hora de invertir en esta tipología de activos es esencial contar con un equipo especializado. J. Safra Sarasin Sustainable AM cuenta con amplia experiencia en la gestión de estrategias enfocadas en materias primas. Hace 18 años lanzamos JSS Commodity – Diversified, estrategia que ha logrado batir a su benchmark cada año desde lanzamiento, y en 2024 creamos su versión UCIT con el lanzamiento de JSS Commodity – Transition Enhanced, que además incluye inversión en materias primas de transición energética.

Tribuna de opinión escrita por Mariano Guerenstein; Managing director; Institutional Clients and Wholesale Iberia en J. Safra Sarasin Sustainable AM

Morningstar ha anunciado la adquisición del Center for Research in Security Prices (CRSP), proveedor de primer nivel de datos históricos del mercado bursátil e índices propiedad de la Universidad de Chicago, por 375 millones de dólares. Según explican, con esta operación Morningstar redefine su posición en el mercado y se convierte en uno de los mayores proveedores de índices para fondos indexados de renta variable en EE.UU..

Como parte de la transacción, Morningstar adquirirá los Índices de Mercado CRSP, que son las referencias para más de 3 billones de dólares en acciones estadounidenses a lo largo de capitalizaciones bursátiles, estilos de inversión y sectores, proporcionando una escala significativa para las capacidades de índices de Morningstar.

Por ejemplo, Vanguard ofrece varios fondos que siguen los índices CRSP, incluidos fondos mutuos y fondos cotizados en bolsa (ETFs), como Vanguard Total Stock Market Index Fund (VTSAX y VTI) y Vanguard Mid-Cap Index Fund (VIMAX y VO).

“Al incorporar los confiables procesos de validación de datos de CRSP y sus sólidas metodologías de indexación en nuestra estructura, estamos reforzando nuestro compromiso de ofrecer herramientas de alta calidad basadas en datos que empoderan a los inversores para tomar decisiones más inteligentes”, ha afirmado Kunal Kapoor, director ejecutivo de Morningstar.

Según su experiencia, los activos ligados a índices juegan un papel crítico para los propietarios de activos al elegir proveedores, por lo que esta adquisición les permitirá expandir sus capacidades hacia estos clientes. “Con la experiencia de CRSP y nuestro enfoque compartido en ofrecer un valor excepcional, estamos entusiasmados de crear aún más oportunidades para los inversores y ayudarlos a alcanzar sus metas a largo plazo”, ha añadido.

Fundado en 1960 en la Universidad de Chicago, CRSP ha proporcionado durante mucho tiempo a inversores, académicos y autoridades regulatorias datos financieros e índices de mercado para apoyar la investigación, el conocimiento y la estrategia de inversión. Hace más de 65 años, CRSP desarrolló la primera base de datos de mercado que ayudó a los inversores a medir las tasas históricas de rentabilidad de las acciones estadounidenses, ampliando la transparencia en la renta variable de EE. UU. Hoy, CRSP es conocido por sus datos de renta variable e índices históricos de EE. UU. de alta calidad y exhaustivos.

Según ha destacado Madhav Rajan, decano de la Escuela de Negocios Booth de la Universidad de Chicago y presidente del Consejo de Directores de CRSP, una característica distintiva del conocimiento económico en la Universidad de Chicago ha sido el uso riguroso de los datos para descubrir percepciones fundamentales del mercado, en beneficio tanto de académicos como de inversores – y “CRSP ha hecho contribuciones vitales a esos avances”.

“Mientras CRSP y Morningstar inician un nuevo capítulo, Morningstar es un encaje natural para las fortalezas de CRSP, y aporta las percepciones comerciales, experiencia y capacidad necesarias para hacer pleno uso de, y desarrollar aún más, el potencial de CRSP”, ha afirmado.

El equipo de CRSP se unirá oficialmente a Morningstar Indexes, aportando su experiencia y enfoque innovador para mejorar la oferta de índices de Morningstar. Se espera que la transacción se cierre en el cuarto trimestre de 2025, sujeta a las condiciones de cierre habituales, incluida la aprobación regulatoria.

En una fase crítica de las negociaciones sobre el paquete de simplificación Omnibus, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), Eurosif y PRI se unen para pedir un estándar voluntario de reporte de sostenibilidad creíble y proporcional para empresas con más de 250 empleados que quedarán fuera del alcance de la CSRD. Este estándar voluntario mínimo permitiría a las instituciones financieras, incluidos los inversores, acceder a información relevante relacionada con la sostenibilidad, crucial para sus decisiones de inversión.

¿Por qué es importante?

Según recuerdan sus pomotores, los datos ESG (ambientales, sociales y de gobernanza) son esenciales para tomar decisiones de inversión informadas y evaluar los riesgos de sostenibilidad. Sin embargo, la propuesta actual de la Comisión Europea corre el riesgo de excluir a muchas empresas que ya informan bajo la Directiva de Información No Financiera (NFRD)/CSRD, creando lagunas de información y fragmentación del mercado. Además, el uso del Estándar Voluntario para pymes (VSME) como base para el reporte voluntario de empresas que no son pymes no es adecuado. Diseñado para microempresas, pequeñas y medianas empresas (menos de 250 empleados), el VSME carece de la granularidad y fiabilidad necesarias para reportes de empresas más grandes y de los participantes del mercado financiero como usuarios de la información. Su aplicación como límite en la cadena de valor podría restringir aún más la información disponible para los inversores.

Recomendaciones

Para garantizar que los inversores tengan acceso a datos ESG relevantes y útiles para la toma de decisiones en un amplio abanico de empresas y toda su cadena de valor, nuestras organizaciones sugieren que el estándar voluntario de reporte se base en los Estándares Revisados Europeos de Reporte de Sostenibilidad (ESRS). Esta iniciativa busca proporcionar requisitos proporcionales y escalables que permitan a las empresas—especialmente a las que están en crecimiento—transitar gradualmente hacia la obligación de reportar sostenibilidad de manera obligatoria. Al mejorar la comparabilidad, fiabilidad y utilidad de los informes ESG tanto voluntarios como obligatorios, el estándar ayudará a cerrar lagunas críticas de información y fomentará una mayor transparencia. En última instancia, este marco adaptado apoyará el crecimiento de las finanzas sostenibles, permitirá decisiones de inversión más informadas, reducirá el riesgo de greenwashing y garantizará el acceso continuo a capital para las empresas europeas que navegan por un panorama regulatorio en evolución.

“Nuestra propuesta a los legisladores de la UE para un estándar voluntario tiene como objetivo garantizar la comparabilidad y fiabilidad de los informes de sostenibilidad, apoyar una transición más fluida hacia la obligación de reportar y fomentar oportunidades de financiación y crecimiento del mercado para las empresas de la UE”, comentó Ilia Bekou, asesora de Políticas Regulatorias de Efama.

Pierre Garrault, asesor principal de Políticas de Eurosif, ha señalado: “Al reducir el alcance de las empresas sujetas a la obligación de reportar sostenibilidad en más del 80%, la iniciativa Omnibus corre el riesgo de dejar a los inversores a oscuras. Un estándar voluntario a medida para pymes y medianas empresas es esencial para reducir las lagunas de datos ESG y apoyar decisiones de inversión informadas y la gestión de riesgos.”

Por su parte, Elise Attal, directora de Políticas de PRI Europa, ha añadido: “Los inversores necesitan información de sostenibilidad útil para la toma de decisiones sobre la asignación de capital. Un estándar voluntario adaptado a las empresas que ya no reportarán bajo CSRD, debido a cambios en su alcance, será importante. Esto limitaría las solicitudes ad hoc de datos de sostenibilidad que las empresas reciben de los inversores y garantizaría su acceso a financiación sostenible”.

Invesco ha añadido un filtro ESG a su ETF de obligaciones de préstamos colateralizados (CLOs) AAA en euros, citando los riesgos ESG a largo plazo como un factor clave que influye en el riesgo crediticio.

De esta manera, el ETF Invesco EUR AAA CLO UCITS (CLOD) reclasificará como artículo 8 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR) tras incorporar un filtro ESG interno, según ha podido confirmar Funds Society.

El filtro calificará a los gestores de CLOs en una escala del 1 al 5, siendo 1 una “alta consideración en ESG” y 5, una consideración débil. El ETF solo incluirá CLOs supervisados por gestores calificados entre 1 y 4. Además, significará que los CLOs incluidos en el CLOD tendrán como objetivo promover la reducción de la dependencia de las energías no renovables, la protección de los derechos humanos y la limitación de las emisiones de gases de efecto invernadero.

CLOD se lanzó en febrero junto con el Invesco USD AAA CLO UCITS ETF (ICLO), y ambos se convirtieron en los primeros ETF domiciliados en Irlanda en ofrecer una exposición del 100% a CLOs. Un estudio de LSEG publicado en julio de 2024 reveló que los CLOs que utilizaban «lenguaje ESG» en su documentación tenían garantías de mayor calidad y obtenían mejores resultados que sus homólogos no ESG.

Desde la firma aseguran que “la incorporación del filtro ESG responde al compromiso continuo de Invesco con la gestión responsable y la adaptación a los riesgos de largo plazo que pueden impactar el perfil crediticio de los activos. Este año, hemos dado un paso al poner a disposición de los inversores dos ETFs UCITS de gestión activa, centrados en tramos de deuda con calificación AAA, tanto en dólares como en euros. Esta iniciativa responde directamente a las demandas de nuestros inversores, que buscan soluciones líquidas”.

EFPA España reunió a un centenar de asesores financieros certificados en Andorra en su primera jornada de asesoramiento en el Principado, coincidiendo con el 25º aniversario de la asociación. El encuentro puso el foco en los grandes retos del sector, la transformación tecnológica y el papel estratégico de Andorra dentro del marco financiero europeo. También subrayó el papel creciente de la comunidad de asesores certificados de EFPA en el Principado, que ya alcanza los 443 miembros: 252 con la acreditación EFA, 155; con la de EIP y 31 con el certificado EFP.

La jornada comenzó con la apertura a cargo del embajador de España en Andorra, Carles Pérez-Desoy Fages, quien estuvo acompañado por Josep Soler, consejero ejecutivo de EFPA España, y Gilbert Saboya, miembro del consejo de la Federación Europea de Asesores e Intermediarios Financieros (FECIF) y CEO de Alfaquest.

Ambos subrayaron que Andorra vive un momento clave para consolidar su sistema financiero, adaptarse a la regulación europea y mantener la competitividad. “La adaptación a los marcos regulatorios europeos y el esfuerzo por diversificar nuestra economía generan no solo desafíos, sino también oportunidades únicas”, expuso Saboya. Por su parte, Soler confirmó una cifra de gran relevancia para la asociación: “Casi 450 asesores certificados reflejan el compromiso del sector con la excelencia, la ética y la sostenibilidad, elementos imprescindibles para acompañar al cliente en un entorno cada vez más complejo”.

El perfil del inversor en Andorra

Durante la jornada, en la que se abordaron los principales retos de la industria a través de diferentes mesas temáticas, EFPA España presentó los resultados de su encuesta realizada entre los asesores del Principado. El estudio ofrece una radiografía precisa del perfil del inversor y de los desafíos que enfrenta el asesor financiero.

Según la encuesta, un 33% de los clientes mantiene posiciones más conservadoras para preservar su capital, mientras que un 20% busca mayores rentabilidades, asumiendo un mayor nivel de riesgo. Para el 62% de los asesores, la seguridad sigue siendo la prioridad en la toma de decisiones, por delante de la rentabilidad sostenida a largo plazo (23%) y la fiscalidad (15%).

En cuanto a productos alternativos, los criptoactivos (42%) y el private equity (33%) se consolidan como opciones cada vez más demandadas, superando a los bienes inmuebles (17%).

La planificación de la jubilación también gana relevancia: la mitad de los clientes ya toma decisiones concretas para complementar su pensión pública, mientras que un 40% muestra interés, aunque aún sin acciones firmes.

El estudio identifica como principales retos del asesoramiento en Andorra: demostrar el valor añadido de la profesión (36%), entender las demandas de las nuevas generaciones de inversores (36%) y mantener la formación continua y la adaptación tecnológica, temas que se pusieron en valor durante la jornada.

En este último ámbito, la inteligencia artificial representa tanto una oportunidad como un desafío: el 54% de los asesores ya la utiliza para agilizar procesos, aunque un 46% reconoce tener aún conocimientos limitados sobre su funcionamiento.

La jornada también abordó regulación ESG, estrategias de banca privada y perspectivas de inversión en un entorno económico cambiante, con ponentes de Lazard Asset Management, Aegon, Pictet AM y Amundi.

El cierre contó con la intervención de Landry Riba, secretario de Estado para las Relaciones con la UE del Gobierno de Andorra, quien aportó la visión institucional sobre la posición del país en la integración europea y del Acuerdo de Asociación del Andorra con la UE.

Gescooperativo, la sociedad gestora de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado que asegura un rendimiento fijo del 3,95 % en el plazo de dos años y siete meses.

El fondo invertirá en deuda pública supranacional de la Unión Europea y de estados de la zona euro, principalmente de España y Bélgica, y con vencimientos próximos a la garantía con el objetivo de alcanzar la rentabilidad garantizada.

Registrado en la CNMV con el nombre de Rural X Rentabilidad Garantizada, FI, asegura una rentabilidad del 3,95% sobre la inversión inicial que se mantenga desde el 12 noviembre de 2025 hasta el 12 de junio de 2028, lo que equivale a una TAE garantizada del 1,51%.

El nuevo fondo dispone de ventanas de liquidez cuatrimestrales, en las que los inversores pueden realizar reembolsos sin comisión, si bien la garantía solo es efectiva si se mantiene la inversión hasta la fecha de vencimiento de la estrategia.

Rural X Rentabilidad Garantizada FI está concebido para aquellos inversores que desean contar con la seguridad de una garantía de capital a vencimiento y una rentabilidad conocida de antemano, dentro de un horizonte temporal definido, y prefieren una opción de inversión estable en entornos de incertidumbre de mercado.

El nuevo fondo es el cuarto dentro de la categoría de garantizados de rendimiento fijo que lanza Gescooperativo en lo que va de año con el objetivo de ofrecer alternativas de inversión adaptadas a distintos perfiles de riesgo y horizontes temporales.

Desde el regreso de Trump a la presidencia norteamericana, la imposición o amenaza de aranceles ha sido una constante en la forma de hacer política por parte de Estados Unidos, alcanzando su punto álgido el pasado 2 de abril, fecha que bautizó como el “Día de la liberación”, cuando anunció los nuevos aranceles a la mayoría de los países, siendo estos como mínimo del 10% y de hasta un 125% a China de forma inicial. En todo caso, tras estos anuncios después se ha pasado a un periodo de suspensión en la aplicación y a una etapa de negociación en la que los distintos países han llegado a acuerdos intermedios, como el caso del Reino Unido, en el que se fijó un arancel del 10% o el de la Unión Europea, que finalmente ha aceptado un 15% bajo el pretexto de evitar una posible guerra comercial con su “socio”.

Y al igual que ocurre con la política exterior, en clave interna también tiene frentes abiertos el presidente norteamericano. En este caso frente a Jerome Powell, presidente de la Fed, con el que mantiene severos cruces de acusaciones tras los intentos de Trump de que este baje los tipos de interés. En todo caso, la Fed ha mantenido inalterable su hoja de ruta y durante el primer semestre ha mantenido el 4,25% fijado en su reunión de diciembre del pasado año.

Por el contrario, el BCE ha continuado con la bajada progresiva de tipos que inició a mediados del pasado año y en lo que llevamos de año ha llevado a cabo cuatro bajadas de 0,25 puntos que han llevado los tipos desde el 3,15% con que terminaba el 2024 hasta el 2,15% marcado en la reunión de junio. En esta situación, la evolución de los principales índices de renta variable y renta fija ha sido positiva en el primer semestre del año. Entre los de renta variable, el Eurostoxx 50 ha registrado un incremento de un 8,91%, el DAX alemán lo ha hecho en un 20,09% y en el caso del Ibex 35 ha registrado un avance de un 21,28%.

Por su parte el S&P 500 ha avanzado un 5,05%, el Nasdaq un 4,53% y el Nikkei 225 un 1,95%. Con un enfoque más global, el FTSE All World ha registrado un avance del 8,98%. Por su parte, entre los índices de renta fija vemos cómo el TR Eurozone 10 Years Government Benchmark ha retrocedido un 0,70% mientras que el TR US 10 Year Government Benchmark ha logrado un avance de un 4,83%.

Una merma de más de 2.000 millones

Un escenario complejo que ha incidido en la evolución del patrimonio del negocio institucional de carteras de fondos de inversión y sicavs en España y Portugal, registrando durante el pasado semestre un descenso de un 2,12%, 2.121 millones de euros menos que dejan el patrimonio total gestionado a 30 de junio de 2025 en 98.083 millones de euros. De este patrimonio total, el mayor volumen corresponde a las carteras de fondos, que representan un 88,14%, con 86.449 millones, frente a las OIC que representan un 6,56%, con un patrimonio de 6.435 millones de euros y las sicavs con un 5,30% y 5.199 millones al finalizar junio. Por tipo de comercializador, el mayor volumen gestionado, un 81,07%, continúa siendo el de comercializadores externos, frente a un 18,93% de fondos del grupo de la propia gestora. Por proveedor, los internacionales suponen también la mayor parte del volumen, un 86,93%, representando los nacionales un 13,07%. Los cinco mayores grupos distribuidores suman un patrimonio externo de 51.393 millones, una cuota del 64,64% sobre el total.

El grupo con mayor volumen es BBVA, con 16.798 millones y una cuota del 21,13%, con Santander a continuación, sumando 14.260 millones y una cuota del 17,93%. CaixaBank con 11.109 millones (13,97%), Kutxabank con 5.378 millones (6,76%) y Bankinter con 3.846 millones (4,84%) completan el ranking de los cinco grupos distribuidores con mayor volumen patrimonial.

Bankinter y Abante, en cabeza

Los mayores crecimientos durante el pasado semestre en las carteras de fondos, OIC y sicavs se los anotan Bankinter, con 849 millones, Abante Asesores (180 millones), Laboral Kutxa (91 millones), Ibercaja (69 millones) y Renta 4 (45 millones).

En el lado contrario encontramos a CaixaBank (-1.440 millones) junto con Unicaja Banco (-727 millones), Santander (-692 millones), BBVA (-283 millones) y Kutxabank (-214 millones), que registraron los mayores descensos entre los grupos distribuidores. Por tipo VDOS, los activos de renta fija registraron el mayor incremento en el año, con 410 millones, seguidos de rentabilidad absoluta con 122 millones. En el lado contrario se sitúan los activos de renta variable con 1.762 millones menos, seguidos de los monetarios, con una merma de 760 millones. En todo caso los fondos de renta variable se mantienen como los que gestionan un mayor patrimonio de IICs españolas y portuguesas, con 30.657 millones y una cuota del 38,56%, seguidos de los fondos de renta fija (con 30.282 millones y un 38,08%), sectoriales (5.583 millones y un 7,02%), rentabilidad absoluta (2.309 millones y un 2,90%) y monetarios (2.185 millones y un 2,75%).

Los fondos con mayor presencia institucional

El fondo con mayor patrimonio en el periodo es Invesco S&P 500 UCITS ETF, un fondo cotizado de Invesco que replica el índice S&P 500 y que, pese a sufrir un descenso patrimonial en lo que llevamos de año en 33 millones, representa un patrimonio en las carteras de fondos y sicavs nacionales de 2.017 millones de euros al finalizar el mes de junio. Por su parte, el fondo monetario de mayor volumen, Amundi Euro Liquidity-Rated SRI, registra un patrimonio de 471 millones, pese a un descenso en el año de 200 millones. En renta fija, el mayor volumen corresponde al Amundi Index Euro Corporate SRI que, tras incrementar su patrimonio en 58 millones en el periodo, cuenta con un volumen de 640 millones de euros.

Entre los fondos mixtos, Santander Select Income se sitúa en primera posición con 272 millones, tras perder en el semestre 16 millones. Por último, entre los fondos de rentabilidad absoluta, otros, destaca el Amundi WNT Diversified Fund, con patrimonio procedente de IICs nacionales de 347 millones. Durante los seis primeros meses del año, parece que la inestabilidad e incertidumbre han pesado más sobre las IICs españolas y portuguesas que la buena marcha generalizada de los mercados. Queda por ver si, tras los acuerdos comerciales que se van cerrando entre Estados Unidos y el resto de los países que se han visto amenazados por los aranceles, así como la buena marcha general de las principales bolsas mundiales, son capaces de relanzar el negocio institucional y acabar el año en positivo.

Tribuna de Sergio Ortega, responsable de Comunicación de VDOS

Foto cedidaLorenzo Marín, Laura Macía y Alejandra Sanz, incorporaciones para la división Wealth & Banca Privada en Banco Mediolanum.

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, continúa reforzando el equipo de su división Wealth & Banca Privada con la incorporación de tres nuevos profesionales: Laura Macía, Alejandra Sanz y Lorenzo Marín.

En la Zona Norte, se suma Laura Macía, procedente de CaixaBank, donde ha ejercido como gestora de Banca Premier atendiendo a clientes de alto patrimonio. Con una sólida trayectoria en entidades como Banco Santander, BBVA y Sabadell, aporta más de 10 años de experiencia en asesoramiento financiero y gestión patrimonial. Es licenciada en Administración y Dirección de Empresas por la Universidad de Vigo y cuenta con un MBA por la Escuela Europea de Negocios.

En la Zona Madrid – Centro se incorpora Alejandra Sanz, con una sólida trayectoria en gestión patrimonial y asesoramiento financiero en firmas como Abante Asesores, 360 CorA y MFO & Partners. Con más de 10 años de experiencia en Wealth Management y Asset Management, está certificada como European Financial Advisor (EFA) y es licenciada en Administración y Dirección de Empresas por la Universidad Rey Juan Carlos.

Finalmente, en la Zona Sur se une Lorenzo Marín, que proviene de Cajamar, donde en los últimos años ha ocupado distintos puestos de responsabilidad, entre ellos el de director de oficina. Marín cuenta con una amplia experiencia en la gestión de patrimonios, planificación financiera y asesoramiento de clientes particulares y empresas. Es graduado en Administración y Dirección de Empresas por la Universidad Católica de Murcia.

Juan Massana, director comercial de Banco Mediolanum, subraya que “la llegada de Laura, Alejandra y Lorenzo confirma la solidez de nuestro modelo de banca privada, que nos permite ofrecer un servicio diferencial a los clientes y, al mismo tiempo, atraer al mejor talento del sector para seguir construyendo nuestra red de Private Bankers en España”.