Intermoney Valores SV refuerza su oferta de soluciones de inversión innovadoras en España con el lanzamiento de un fondo que permite invertir en algunos de los unicornios privados más grandes y líquidos del mundo. El vehículo está promovido y asesorado por la gestora suiza Stableton Financial AG, especializada en inversiones en compañías privadas de alto crecimiento.

La estrategia ofrece exposición diversificada a los 20 principales unicornios privados globales, replicando de forma sistemática el Morningstar PitchBook Unicorn Select 20 Index, un índice co-diseñado por Stableton junto a Morningstar.

El vehículo cuenta con valoraciones mensuales mark-to-market y liquidez periódica, lo que proporciona un nivel de visibilidad y flexibilidad poco habitual en inversiones en mercados privados.

Entre las principales ventajas competitivas destacan las siguientes.

Experiencia y acceso de Stableton Financial AG. La gestora acumula más de 120 transacciones completadas, cerca de 370 millones de dólares en activos bajo gestión y exposición a algunos de los principales unicornios globales, entre ellos Databricks, Anthropic, Anysphere, Canva o Epic Games.

Estructura innovadora y eficiente. El fondo utiliza SPVs transparentes por compañía, lo que puede permitir co-inversiones, mayor flexibilidad operativa y simplicidad para inversores profesionales de distinto tamaño.

Exposición a una clase de activo en crecimiento. Los unicornios privados representan aproximadamente el 15% del valor del S&P 500, combinando compañías de alto potencial de crecimiento pre-IPO con empresas tecnológicas consolidadas de perfil más defensivo, conocidas como “blue-chip tech”.

Gracias a esta propuesta, el fondo permite a bancos, gestores de patrimonio y family offices diversificar sus carteras con acceso a empresas privadas líderes, habitualmente inaccesibles para la mayoría de inversores, a través de un producto estructurado, semilíquido, transparente y eficiente en costes.

Apoyándose en su red de distribución y en su experiencia en soluciones de inversión innovadoras, Intermoney Valores será el socio encargado de acercar este fondo al mercado español, ofreciendo a los inversores profesionales —no apto para inversores minoristas— una oportunidad diferencial para participar en la evolución de los principales unicornios tecnológicos a nivel global.

El dólar se dispara ante la huida de los inversores hacia activos refugio por la guerra en Irán. Para algunos analistas, este movimiento al alza disipa las dudas y el debate sobre el papel del dólar como activo refugio. Un argumento que parece seguir intacto tras ver que mantienen su tradicional correlación con el oro, que ha experimentado un comportamiento radicalmente opuesto al del dólar.

“Como es habitual en periodos de elevada tensión en los mercados, el dólar se ha consolidado como el activo refugio por excelencia gracias a su profunda liquidez, al tiempo que se ha visto reforzado por el repunte de los precios del petróleo, ya que Estados Unidos es actualmente un exportador neto de energía”, explican desde Ebury. En cambio, en términos más amplios, los activos estadounidenses están rindiendo claramente mejor que los del resto del mundo, revirtiendo la tendencia de “vender América” que predominó tras las disputas arancelarias del año pasado.

El efecto “guerra”

El escenario central que manejan los mercados es el de una guerra relativamente corta, de alrededor de un mes, en línea con las estimaciones expresadas por Trump. “Mientras ese horizonte temporal siga siendo plausible, las ganancias adicionales del dólar podrían mantenerse contenidas e incluso dar paso a una corrección si el conflicto concluye hacia finales de mes o a comienzos de abril”, señala Metthew Ryan, jefe de Estrategia de Mercados de Ebury.

No obstante, el experto advierte de que el principal riesgo para los mercados sería una escalada regional del conflicto o un cierre prolongado del estrecho de Ormuz, disparando por encima de los 100 dólares el precio del petróleo. En este contexto, las monedas europeas —especialmente el euro, la corona sueca y las divisas de Europa Central y del Este— están siendo las más perjudicadas, en parte por su elevada sensibilidad al encarecimiento del gas, cuyo precio en Europa ha aumentado cerca de un 50%.

“El dólar canadiense se ha erigido como otro claro ganador, gracias al aislamiento geográfico de Canadá y su posición como exportador neto de energía. Junto a él, la corona noruega, también impulsada por el petróleo, y el franco suizo han encabezado la tabla de rendimientos cambiarios de la semana pasada”, señalan desde Ebury.

De Trump a la Fed

En opinión de Patrick Artus, asesor económico senior en Ossiam AM, affiliate de Natixis IM, Donald Trump quiere un dólar débil para mejorar la competitividad en precios de Estados Unidos, pero, tras el inicio de la guerra en Irán, el dólar volvió a apreciarse. Según el experto, “Trump acoge con satisfacción la depreciación del dólar y le gustaría que la Fed redujera significativamente sus tipos de interés oficiales para amplificar esta depreciación”, pero, tal y como señala: “El deseo de la administración Trump de debilitar el dólar no tiene sentido económico. Una política deliberada de depreciación del dólar corre el riesgo de desencadenar una crisis de balanza de pagos en Estados Unidos, ya que la perspectiva de un dólar más débil desalentaría a los inversores extranjeros, no estimularía mucho el volumen de exportaciones estadounidenses y aumentaría el precio de las importaciones en Estados Unidos”.

En este sentido, se observa una revisión mucho menos agresiva de las expectativas de tipos de interés en Estados Unidos que al otro lado del Atlántico. “Esto se debe al menor impacto que podría tener el repunte del crudo en la inflación estadounidense en comparación con la europea. Los mercados de futuros siguen descontando con holgura al menos una bajada adicional de tipos por parte de la Reserva Federal antes de finalizar 2026, con una probabilidad de que se produzca en junio que ronda el 50 %”, reconoce Ebury en su último informe.

Volatilidad en el mercado de divisas

Por ahora, los expertos ven probable que el dólar estadounidense se mantenga respaldado en el corto plazo, ya que los mercados energéticos siguen descontando posibles interrupciones en el suministro. Sin embargo, advierten que los factores estructurales en contra del billete verde siguen vigentes. “Creemos que es importante que los inversores gestionen sus asignaciones en divisas, porque las posibles intervenciones gubernamentales podrían limitar la debilidad de algunas divisas asiáticas. Además, los factores estructurales en contra del dólar siguen presentes y el gasto fiscal en Alemania debería aportar apoyo adicional al euro”, insisten desde UBS Global Wealth Management.

Según el análisis de Mark Haefele, Chief Investment Officer de UBS Global Wealth Management, ante la volatilidad en divisas siga siendo elevada a corto plazo, “los inversores deberían gestionar sus asignaciones en moneda para reducir el riesgo de que grandes movimientos perjudiquen sus objetivos financieros, incluyendo el uso de herramientas de cobertura”. Y añade: “Seguimos viendo con buenos ojos el dólar australiano, el dólar neozelandés, la corona noruega, el yuan chino y algunas otras divisas de mercados emergentes con mayor rentabilidad en nuestras carteras globales”.

Los mercados de renta variable han comenzado el año 2026 con una volatilidad significativa. Según Mary Ann Bartels, CIO en Sanctuary Wealth, esto refleja la típica turbulencia asociada a los años de elecciones de medio término, que suelen estar marcados por correcciones seguidas de fuertes repuntes. A pesar de los desafíos, el S&P 500 se alinea con patrones históricos, lo que respalda una perspectiva optimista y enfatiza la importancia de la diversificación.

En opinión de Marlen Lopez, Senior Wealth Advisor y Founding Partner de Excelsis Global Private Wealth, para los inversionistas latinoamericanos, los principales impulsores del mercado para este año incluyen el desempeño de las monedas, los precios de los commodities y la exposición global. “El dólar estadounidense se ha debilitado durante tres años mientras que monedas de reserva global como el euro y el yen se han fortalecido. Esto les ha permitido beneficiarse de una mayor exposición a activos no denominados en dólares, mitigando los riesgos derivados de la volatilidad de las monedas locales y aprovechando las oportunidades de cambio de divisas. Mantener un portafolio bien diversificado entre regiones, sectores y clases de activos sigue siendo crucial para gestionar eficazmente los riesgos y capitalizar las oportunidades globales en un mercado cada vez más estable pero también más segmentado”, asegura Lopez.

En consecuencia, los clientes han adoptado un enfoque diversificado para mitigar la volatilidad del mercado y se han decantado por estrategias defensivas para buscar estabilidad, lo que incluye inversiones en sectores menos volátiles como Consumo Básico y Utilidades, que ofrecen rendimientos estables. “Hemos visto la aplicación de estrategias de acciones con altos dividendos en mercados inciertos y diversificación internacional, especialmente en mercados desarrollados y emergentes, que han mostrado retornos fuertes en 2025. El posicionamiento se inclina hacia aprovechar correcciones como oportunidades de compra, siguiendo la proyección alcista del S&P 500 para el 2026”, señala.

En comparación con otros años, Lopez ha detectado cambios significativos en la asignación de activos, en particular, observa mayor énfasis en renta variable internacional y mayor demanda de renta fija mixta. “La entrada de los índices MSCI EAFE y el Topix japonés en mercados alcistas ha llevado a los inversores a aumentar la exposición global para aprovechar los rendimientos superiores registrados en 2025. Mientras que en renta fija, a pesar del rendimiento variado del mercado de bonos domésticos, los activos de alto grado de inversión siguen atrayendo interés debido a sus rendimientos actuales competitivos”, afirma. Además, reconoce un incremento del peso de los metales y commodities, así como una ajuste en la posiciones en tecnología.

EM, ETFs y alternativos

Hasta aquí la explicación que hace Lopez de cómo se han sentido los inversores y cómo han movido sus carteras, pero su análisis va un paso más allá y explica que la diversificación en mercados desarrollados como Japón y en emergentes sigue siendo una prioridad para los inversores debido a las fuertes ganancias proyectadas. “La creciente necesidad de mitigar riesgos concentrados también ha llevado a una mayor adopción de estrategias que incluyen exposición a monedas extranjeras como el euro, además del dólar estadounidense, ampliando la cobertura monetaria dentro de las carteras”, .

Por otro lado, destaca que la demanda de ETFs seguirá creciendo en 2026 gracias a su capacidad de facilitar acceso diversificado a sectores específicos y estrategias globales, optimizando costos. “Los ETFs offshore que operan en el Sistema Internacional de Cotizaciones (SIC) continúan siendo un recurso atractivo para los inversionistas mexicanos, ya que ofrecen ventajas fiscales únicas y permiten exposición a monedas extranjeras como el euro (EUR) y el yen (JPY), junto con USD, ampliando la flexibilidad y el potencial de retorno en portafolios diversificados”, apunta en este sentido.

Más allá de estas tendencias, la experta de Excelsis Global Private Wealth deja claro que el renovado interés por los activos alternativos como fuente de diversificación y cobertura frente a la volatilidad no ha sido algo puntual. Según afirma, los activos y estrategias más destacadas son el crédito privado, las infraestructuras y los hedge funds.

Filtrar el ruido

Ahora bien, más allá del asset allocation, ¿qué papel están jugando los asesores financieros? Según reconoce el equipo de Klosters, los asesores han ganado peso como “traductores de ruido”. “El mercado habla en un lenguaje de algoritmos y titulares alarmistas y nuestro trabajo es traducir eso a los objetivos que tienen nuestros clientes. No nos limitamos a reportar rentabilidades. Enfocamos el acompañamiento en la gestión de expectativas. En un mundo sobreinformado, nuestro valor es decir ‘esto es ruido de 24 horas’ vs. ‘esto es un cambio estructural que afecta a tu patrimonio’”, señalan como ejemplo.

Fernando de Frutos, CIO de Boreal Capital Management, va un paso más y apunta que más que “traductores” se han convertido en un “filtro”, ante el acceso ilimitado a la información y la saturación de los inversores. “El reto ya no es acceder a datos, sino distinguir señal de ruido”, asegura Frutos. A la hora de ejercer de “filtro” parte de la premisa de que la situación geopolítica actual es más volátil que hace 10 o 20 años, pero no necesariamente más que hace 40 o 50, durante la Guerra Fría o incluso de hace un siglo. “Muchas comparaciones se hacen con la llamada ‘Pax Americana’, que alcanzó su apogeo en los años noventa tras la caída del Muro de Berlín, cuando China apenas iniciaba su ascenso económico y militar. Conviene no perder la perspectiva: aquella etapa fue probablemente una excepción histórica, no la norma”, recuerda Frutos.

No es nuevo que los asesores han atravesado distintos eventos de mercados y shocks, pero como apuntan desde Grey Capital, lo relevante es poner lo aprendido al servicio del inversor. “El aprendizaje ha sido consistente: los patrimonios que mejor atraviesan los cambios no son los que reaccionan más rápido, sino los que están mejor estructurados y gobernados. En contextos complejos, la disciplina y la perspectiva son más valiosas que la velocidad. Todas las crisis enseñan lo mismo: quien tiene estructura puede esperar; quien no, se ve obligado a reaccionar y ese es un gran riesgo”, afirma Catherine Ruz Parada, socia de Grey Capital Latam.

Foto cedidaIgnacio Fuertes, director de Inversiones de Miralta AM y Claudia Casco, portfolio manager de Miralta AM y gestora del fondo.

Miralta Asset Management ha anunciado el lanzamiento de Miralta Atlas Global FI, un nuevo fondo de inversión mixto de carácter global que combina renta variable, renta fija y otras clases de activos mediante una estrategia flexible basada en un enfoque global macro. El vehículo está diseñado para adaptarse a distintos entornos de mercado mediante una gestión activa y una asignación dinámica.

La constitución de este vehículo busca democratizar el acceso a un servicio equivalente a la gestión discrecional de carteras de Miralta AM, facilitando la entrada a esta gestión profesionalizada mediante aportaciones iniciales mucho más reducidas. De este modo, se eliminan las barreras de entrada por volumen de patrimonio habitualmente exigidas en los mandatos de gestión individualizada, permitiendo a un espectro amplio de inversores participar en una arquitectura abierta y beneficiarse de la selección de IICs de terceros y estrategias globales.

El fondo invertirá fundamentalmente en instituciones de inversión colectiva (IICs), tanto armonizadas como no armonizadas —con un límite máximo del 30% en estas últimas—, pertenecientes o no al grupo de la gestora. La selección de estos vehículos se llevará a cabo a partir de un proceso que combina criterios cuantitativos, como el análisis del comportamiento histórico o la volatilidad; y criterios cualitativos, centrados en la experiencia de los gestores, la consistencia de sus estrategias y el nivel de transparencia de los fondos.

En cuanto a la asignación de activos, el fondo mantendrá habitualmente en torno al 40% de exposición a renta variable, aunque este porcentaje podrá situarse en un rango de entre el 30% y el 75% en función de las condiciones del mercado. Las inversiones en acciones podrán realizarse en compañías de cualquier capitalización bursátil, sector y área geográfica, tanto en mercados desarrollados como emergentes.

El resto de la cartera se destinará a activos de renta fija pública y privada, incluyendo depósitos, instrumentos del mercado monetario y titulizaciones líquidas —estas últimas hasta un máximo del 30%—. La estrategia contempla una elevada flexibilidad en la selección de emisores y mercados, sin limitaciones predeterminadas en cuanto a calidad crediticia, duración o procedencia geográfica. De hecho, el fondo podrá invertir en emisiones de baja calidad crediticia o sin rating, lo que implica asumir un mayor riesgo de crédito.

Además, el vehículo podrá destinar hasta un 10% de la exposición total a materias primas, a través de activos aptos conforme a la normativa europea UCITS. La exposición al riesgo divisa también será flexible y podrá situarse entre el 0% y el 100% del patrimonio.

La comisión de gestión anual es del 1,10% y existe una comisión de éxito del 7,00%. Además, no hay comisiones de entrada ni de salida. El mínimo de inversión es de 100 euros, que también es el mínimo a mantener en el fondo. Y las suscripciones y reembolsos pueden realizarse con frecuencia diaria, ya que el fondo cuenta con valor liquidativo diario.

Filosofía global macro

La filosofía de inversión se basa en un enfoque global macro, que analiza el contexto económico internacional y las políticas monetarias y fiscales de las principales economías para determinar la asignación de activos. Este enfoque permite ajustar la cartera en función de la evolución del ciclo económico y de las dinámicas de los mercados financieros.

Como referencia comparativa, el fondo utilizará un benchmark compuesto por varios índices representativos de renta fija y renta variable global, entre ellos el tipo ESTR del Banco Central Europeo, índices de deuda pública de la zona euro, el Bloomberg Euro Aggregate, el STOXX Europe 600 y el MSCI All Country World. No obstante, la estrategia será de gestión activa, por lo que la cartera no replicará dichos índices ni estará limitada a sus componentes.

El fondo podrá utilizar instrumentos financieros derivados para la gestión eficiente de la cartera y la cobertura de riesgos. La exposición al riesgo derivado de estas operaciones se medirá mediante la metodología de compromiso, de acuerdo con la normativa aplicable a fondos armonizados.

“Con este lanzamiento, ampliamos de forma estratégica nuestra gama de soluciones multiactivo orientadas a inversores que buscan diversificación global y una gestión flexible capaz de adaptarse a distintos escenarios de mercado”, asegura Ignacio Fuertes, director de Inversiones de Miralta AM.

Miralta Atlas Global FI puede ser especialmente útil para carteras de personas jurídicas residentes fiscales en España al ser un fondo de fondos y ofrecer una solución muy similar a una cartera de gestión discrecional, pero concentrada en un único vehículo. “Los cambios de posicionamiento en una cartera modelo de fondos exigen vender y comprar posiciones, lo que conlleva un impacto operativo y fiscal, dado que las personas jurídicas españolas no se benefician del diferimiento por traspaso. En un fondo de fondos, esa rotación y los ajustes los realiza el propio fondo dentro del vehículo, de modo que la entidad inversora mantiene su posición en un único fondo sin tener que estar ejecutando compras y ventas cada vez que se realizan cambios en la asignación o en los fondos subyacentes”, explica Claudia Casco, portfolio manager de Miralta AM y gestora del fondo.

La mayoría de las gestoras de fondos anticipa un año de consolidación y crecimiento para la industria en 2026. Concretamente, el 82% de las entidades estima un incremento del patrimonio en fondos de entre el 5% y el 10%, mientras que un 12% prevé crecimientos superiores al 10%. Ninguna gestora contempla escenarios de retroceso patrimonial durante el ejercicio. Estas son algunas de las conclusiones de la XVI Encuesta a Gestoras de Fondos del Observatorio Inverco, en la que han participado entidades que representan la práctica totalidad del patrimonio invertido en España. El sondeo analiza las expectativas del sector en áreas clave como rentabilidad, tendencias de inversión, fiscalidad y sostenibilidad.

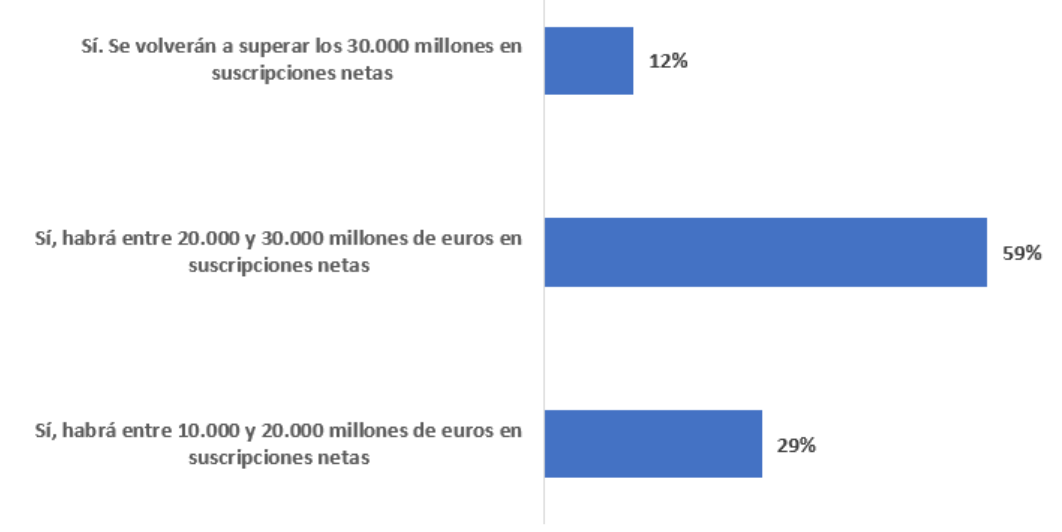

Tras un 2025 de fuerte crecimiento en suscripciones netas, el optimismo se mantiene en 2026: el 100% de las gestoras prevé que el ejercicio cierre con suscripciones netas positivas. Un 12% considera que volverán a superarse los 30.000 millones de euros —como ocurrió en 2025, cuando se registraron más de 32.000 millones—, y un 59% espera suscripciones de entre 20.000 y 30.000 millones de euros a lo largo de 2026.

Por tipología de activos, la renta fija se posiciona como la categoría con mayores perspectivas de captación de flujos en 2026 (41%), seguida de la renta fija mixta (18%) y de los fondos garantizados y de rentabilidad objetivo (12%).

Tabla 1. ¿Habrá suscripciones netas en fondos en 2026?

Rentabilidad positiva para el ejercicio 2026 pero dudas en sostenibilidad

En términos de rentabilidad, todas las gestoras prevén que los fondos registren rendimientos positivos a lo largo del ejercicio. De ellas, la gran mayoría (94%) sitúa la rentabilidad media esperada entre el 0% y el 5%, mientras que un 6% anticipa resultados superiores. Asimismo, la totalidad de las entidades considera que el ahorro en fondos podría crecer en España si se promovieran en mayor medida las suscripciones periódicas, lo que refleja el consenso del sector sobre la importancia de fomentar el ahorro a largo plazo. De hecho, el 81% afirma promoverlas de forma proactiva.

Para tres de cada cuatro entidades, la nueva propuesta de clasificación de la Comisión Europea para productos sostenibles no define aún con suficiente claridad los criterios que deben cumplir este tipo de fondos. En este sentido, la mayoría (71%) no prevé registrar nuevos Fondos con criterios de sostenibilidad a lo largo del ejercicio. Entre las entidades que sí planean hacerlo, la mayoría apuesta por fondos artículo 8, mientras que apenas un 5% incorporará también a su oferta algún vehículo artículo 9. La encuesta refleja que tampoco se ha producido un cambio en la estrategia respecto al registro de nuevos fondos con criterios sostenibles (88%), ni se percibe un aumento del interés por parte de los partícipes.

Impulso a los fondos y al ahorro financiero

La implementación de una nueva cuenta de ahorro e inversión o de la etiqueta con incentivos fiscales, en la que puedan integrarse los fondos, es considerada la medida más relevante para impulsar la inversión colectiva en España. Así lo señala el 47% de las gestoras consultadas. Para fomentar el ahorro financiero en el corto y medio plazo, el 38% de las entidades gestoras apuesta por reducir los tipos de gravamen aplicables a las ganancias con mayor antigüedad, mientras que dos de cada diez proponen introducir una deducción fiscal por el importe ahorrado cada año mientras se mantenga la inversión, y otro 19% aboga por impulsar campañas de comunicación dirigidas a los inversores.

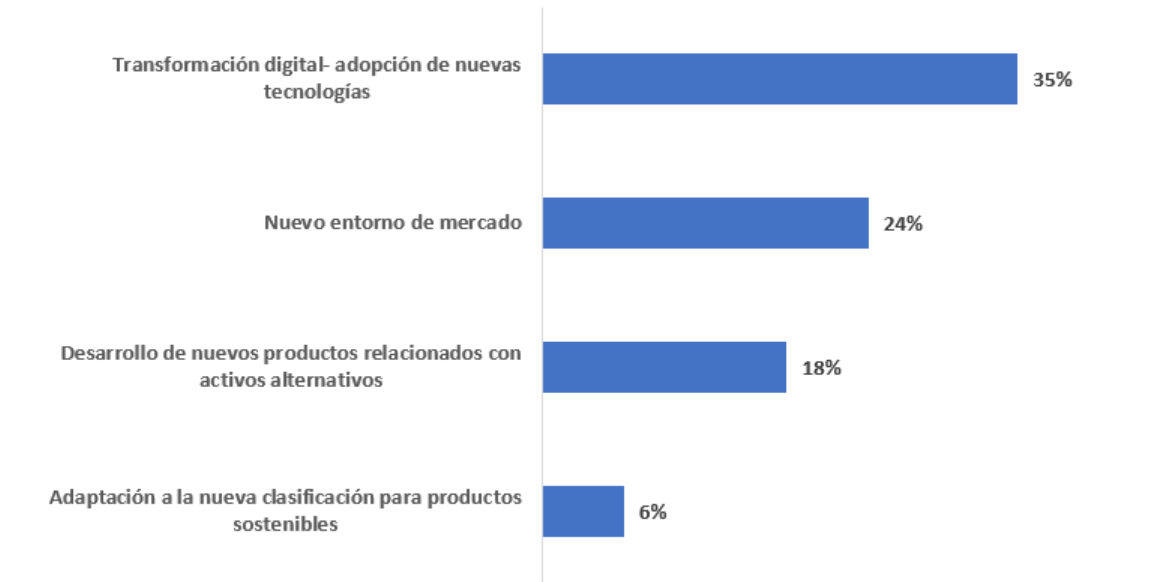

Entre los principales desafíos para 2026, las gestoras destacan, por este orden, la transformación digital, la adaptación al nuevo entorno de mercado y el desarrollo de nuevos productos vinculados a activos alternativos. En este sentido, ninguna entidad ha sufrido incidentes graves relacionados con las TIC en el marco del cumplimiento del Reglamento DORA.

En cuanto a los modelos de distribución, el 24% de las gestoras señala que ya distribuye más del 30% de los fondos mediante carteras gestionadas discrecionalmente, y el 29% canaliza más del 30% a través de fondos asesorados. Además, casi la mitad (47%) prevé incrementar tanto la gestión discrecional como el asesoramiento durante 2026.

Tabla 2. Desafíos para las gestoras en 2026

Educación financiera: un compromiso unánime

La encuesta del Observatorio Inverco pone de manifiesto el esfuerzo de la industria por reforzar la educación financiera en España. El 94% de las gestoras colabora en la formación de empleados y redes de distribución, en muchos casos mediante cursos periódicos dirigidos a estas últimas, y el 88% desarrolla algún tipo de programa específico de educación financiera dirigido a sus clientes.

José Luis Manrique, director de Estudios del Observatorio Inverco,explica que “nos encontramos ante un punto de consolidación para la industria de fondos en España, por lo que las gestoras tienen claro que el reto ya no es solo crecer, sino hacerlo con la mayor calidad, apostando por el fomento de la educación financiera, y el acompañamiento al inversor durante todo el proceso de inversión”.

Foto cedidaMario Garcia Ribeiro, responsable sénior de inversiones de Schroders Capital.

Schroders Capital, la división de mercados privados de Schroders que cuenta con 111.800 millones de dólares en activos bajo gestión, ha llevado a cabo una inversión directa minoritaria en SABSEG, reforzando así su apoyo a la plataforma líder en correduría de seguros especializados en la Península Ibérica.

Esta inversión se ha realizado junto de Miura Partners, uno de los principales inversores de private equity en la Península Ibérica, el cual mantiene su posición como accionista mayoritario de SABSEG.

La inversión amplía la participación existente de Schroders Capital y Miura Partners en la compañía, y se integra en una recapitalización de la base accionarial de SABSEG que aportará capital y recursos adicionales para acelerar su próxima fase de crecimiento, tanto orgánico como mediante adquisiciones selectivas.

Schroders Capital y Miura Partners se complacen en seguir colaborando con SABSEG junto con Eduardo Dávila, presidente y consejero delegado de la compañía, cuya amplia experiencia en el sector de los seguros aporta un importante liderazgo estratégico al negocio. Antes de incorporarse a la compañía, Eduardo fue CEO de Aon en EMEA, donde estuvo al frente de un negocio que generaba aproximadamente 3.000 millones de euros en ingresos en más de 40 países. Desde su llegada, en mayo de 2025, Eduardo ha trabajado para reforzar las capacidades de SABSEG, invertir en talento y tecnología y ejecutar una estrategia disciplinada de adquisiciones con el objetivo de acelerar el crecimiento en la Península Ibérica y en el sur de Europa.

Mario Garcia Ribeiro, responsable sénior de inversiones de Schroders Capital, afirmó: “Las inversiones en plataformas de alta calidad respaldadas por equipos directivos de primer nivel son un pilar esencial de nuestro enfoque de inversión en private equity. SABSEG es un ejemplo de este tipo de negocio y es un privilegio contar con Eduardo al frente de la compañía. Estamos plenamente convencidos de que liderará con éxito la próxima fase de desarrollo y creación de valor de SABSEG”.

Por su parte, Luigi Croce, responsable de inversiones de Schroders Capital, destacó: “SABSEG ha logrado posicionarse de forma claramente diferenciada en el mercado del sur de Europa, combinando la experiencia especializada con una estrategia definida para impulsar el crecimiento orgánico e inorgánico. Valoramos muy positivamente este desempeño y esperamos seguir profundizando nuestra colaboración con Eduardo y con el conjunto del equipo directivo en la siguiente fase de desarrollo de la compañía”.

Juan Leach, socio fundador de Miura Partners, subrayó: “La decisión de Schroders Capital de reforzar su inversión en SABSEG es una muestra clara de confianza en el proyecto que pusimos en marcha en 2021 y en el potencial de crecimiento que aún tenemos por delante. Desde el inicio hemos compartido una visión común: construir el bróker independiente de referencia en el sur de Europa, combinando especialización, cercanía al cliente y capacidad de consolidación”.

“Valoramos el apoyo continuado de Schroders Capital y nos complace reforzar nuestra relación en el marco de esta transacción. Junto con Miura Partners, esta inversión fortalece aún más la estructura de capital de SABSEG y respalda nuestro objetivo de acelerar el crecimiento de la compañía, seguir invirtiendo en nuestro equipo y en nuestras capacidades y llevar a cabo adquisiciones selectivas, todo ello manteniendo nuestra cultura centrada en el cliente”, concluyó Eduardo Dávila, presidente y director ejecutivo de SABSEG.

La Asociación de la Industria de Fondos de Luxemburgo (Alfi, por sus siglas en inglés) te invita a descubrir el futuro de la gestión de activos en su Conferencia Global de Gestión de Activos, que se celebrará el próximo 24 y 25 de marzo, en Luxemburgo.

Se trata del principal encuentro internacional para gestores de activos, GPs, inversores, innovadores fintech e influencers de políticas públicas. Durante dos días se abordará, entre otros, temas como los próximos retos para los mercados europeos, las prioridades estratégicas de ESMA para 2026, las actuales perspectivas económicas, la aplicación de la inteligencia artificial en la industria, el papel de las mujeres en el sector financiero, la industria de ETFs, el futuro de la tokenización, y las claves de la distribución de fondos y la gestión patrimonial.

Como invitados destacados, el evento contará con la presencia del Ministro de Finanzas de Luxemburgo, Gilles Roth; así como destacados profesionales de PwC, ESMA, DWS Investments, Mistral AI, HM Treasury, Citibank Europe, Columbia Threadneedle Investments, Pictet AM, M&G, UBS AM, Janus Henderson, Morningstar, Schroders, Franklin Templeton y SS&C Administration Services, entre otros.

Además, el encuentro es una gran oportunidad para el networking y para conectar con los principales responsables de toma de decisiones de todo el mundo y profundizar en las tendencias que están transformando la gestión global de activos.

Este es el mayor evento anual de ALFI, diseñado para ofrecerle una visión global del panorama financiero y de los retos y oportunidades que se avecinan. Si quiere participar en el evento, por favor, reserve su plaza a través de este link.

Foto cedidaBoutaïna Deixonne, responsable de Crédito Europeo Investment Grade y High Yield.

Boutaïna Deixonne, responsable de Crédito Europeo Investment Grade y High Yield, analizó la situación actual y las perspectivas de los segmentos investment grade (IG) y high yield (HY) corporativos en euros en el podcast Talking Heads de BNP Paribas Asset Management. La experta explicó que en los últimos años, los mercados IG y HY en euros han experimentado un ajuste significativo de los diferenciales, lo que indica que los inversores “se sienten cómodos con las perspectivas actuales para las empresas europeas”. Detrás de esta percepción subyace que, en general, “las empresas están obteniendo buenos resultados, con ganancias sólidas y balances saneados” y que a pesar de este ajuste de los diferenciales, “los rendimientos siguen siendo atractivos”.

Si bien admite que puede resultar lógica una cierta preocupación por las valoraciones, considera que mientras los fundamentos corporativos se mantengan estables, como ha sucedido en la temporada de resultados del cuarto trimestre, y las condiciones macroeconómicas se mantengan favorables, “el riesgo de una reversión brusca es limitado”.

Por ahora, la experta no observa un riesgo significativo de reversión del ciclo crediticio en 2026, a menos que se produzca un deterioro importante de las condiciones económicas, “lo cual consideramos improbable en este momento”, apunta.

Sectores que ofrecen oportunidades

En este contexto, Deixonne observa cierta dispersión y oportunidades atractivas, especialmente si en sectores específicos con determinados factores subyacentes. “Lo que nos gusta hoy, en primer lugar, es el sector bancario”, sentencia la experta que admite estar convencida de que los bancos europeos se encuentran en “una posición históricamente buena”.

Los bancos europeos, a juicio de Deixonne, suelen estar bien capitalizados, con un alto nivel de provisiones y una sólida rentabilidad. “Esta tendencia debería seguir siendo favorable para los ingresos, con comisiones y honorarios aún elevados, pero también con mejores perspectivas para el margen de intereses, con curvas más pronunciadas”, apunta, para añadir que los costes “se mantendrán contenidos”.

En el sector bancario, ve interesantes tanto los bonos senior como la deuda bancaria subordinada porque ofrecen un perfil rentabilidad-riesgo “atractivo”.También observa oportunidades en los bonos AT1, que “proporcionan una mayor rentabilidad a los inversores dispuestos a asumir un riesgo adicional”.

Además del sector bancario, la experta cuenta con una visión positiva del sector inmobiliario. “Nos gustan los fundamentos de este sector y esperamos que mejoren”, afirma tajante. Deixonne explica que a medida que se estabilizan los tipos de interés y aumentan los ingresos por alquiler, “la valoración de las propiedades se recupera ligeramente, pero se mantiene en terreno positivo en la mayoría de los segmentos”. En definitiva, subsectores como el residencial y el logístico “presentan un rendimiento relativamente bueno”, por lo que es partidaria de incluir esta exposición en las carteras.

Otro sector que le gusta es el de servicios públicos “debido a sus características defensivas, especialmente el de los reguladores”, en tanto que supone una fuente de generación de flujo de caja estable. Aquí también opta por el segmento subordinado “por el repunte de los rendimientos que ofrece”. Prefiere los bonos con calificación AAA B frente a los bonos con calificación más alta con vencimientos de entre 5 y 10 años.

La experta también trató temáticas geográficas en deuda. Deixonne observa una mejora en las tendencias de los bancos españoles e italianos, en particular, pero también en las empresas italianas, en forma de mejoras en las calificaciones de estos países que han repercutido en un impacto positivo en las calificaciones de los emisores. “Los bancos italianos y españoles están obteniendo buenos resultados en términos de ingresos. También muestran una buena capitalización”, apunta.

Pero también observa una tendencia similar en el sector no financiero, concretamente, en compañías de telecomunicaciones y servicios públicos, que “ofrecen buenos fundamentos y un buen diferencial”. Hasta tal punto, que “claramente, estos países están bien representados en las carteras”.

Pero también hay segmentos y áreas que Deixonne prefiere evitar. En este grupo cita al sector químico, donde no espera una recuperación a corto plazo dada la intensa competencia, por lo que infrapondera este sector. Eso sí, “la situación es diferente en el high yield, por lo que, dentro del sector químico, la selección es crucial”. Esto no significa que Dexion no observe oportunidades en el sector, sino que es necesario “ser más prudentes y selectivos en el posicionamiento”.

También intenta evitar el sector autos, con fuertes desafíos por delante con la electrificación del parque automovilístico, la competencia por parte de China y los aranceles de Estados Unidos. Todos ellos, “problemas para las empresas investment grade del sector”. Sin embargo, no espera una oleada de “ángeles caídos” en este sector, sino más bien “cierto deterioro”. De nuevo, aquí la selección de las posiciones “es clave”.

El high yield, atractivo

Deixonne hizo referencia también a la situación del crédito high yield. Recuerda que este segmento, históricamente, “ha sido más sensible a los ciclos económicos”, por lo que “comprender las perspectivas de la tasa de impago es clave para evaluar los riesgos y las oportunidades”.

Así, espera que la tasa de impago se mantenga “relativamente contenida” durante los próximos 12 a 18 meses, en torno al 3%. Una cifra “ligeramente superior a los mínimos históricos, pero aún inferior al promedio a largo plazo”.

De hecho, considera que la rentabilidad del mercado de high yield, en torno al 5%, “es atractiva”, pero cree que la selección de las posiciones es “fundamental”, con el fin de identificar las compañías infravaloradas y evitar los sobrevalorados.

En principio, desde principios de año, observa que los flujos de entrada de inversión “continúan”, impulsados por la rentabilidad que ofrecen estas clases de activos. Y adelanta que en las conversaciones que mantiene con los clientes, destacan dos estrategias: corta duración, tanto en IG como en HY, fundamentalmente de “inversores más cautelosos o preocupados por la duración y la volatilidad en los mercados de bonos soberanos” y estrategias con una mayor exposición al mercado de crédito europeo, con mayor flexibilidad y menos restricciones.

“Ofrecemos la estrategia de rentabilidad total, por lo que estos clientes confiarán en nosotros para gestionar activamente sus carteras y equilibrar la rentabilidad, el riesgo y la liquidez, generando rentabilidad a partir de diferentes factores”.

Desde el 2000, la comunidad financiera internacional ha sido testigo de 11 episodios geopolíticos relevantes. Por ejemplo, entre ellos encontramos los atentados del 11-S, la guerra de Irak, la invasión rusa de Ucrania en 2022 o el conflicto Israel-Hamas de 2023, o el reciente cambio de régimen en Venezuela en enero de 2026. Para ver el grado de implicación que estos acontecimientos tienen en el mercado, Bank of América ha analizado cuál fue su impacto en el mercados europeos de bonos corporativos.

Tras este trabajo, ¿cuál ha sido su principal conclusión? Según la entidad, el crédito suele resistir mejor de lo que se piensa: “Tras una reacción inicial negativa, los spreads tienden a estabilizarse y a estrecharse en los meses posteriores”. Además, el informe advierte de que el verdadero riesgo aparece cuando la geopolítica provoca al mismo tiempo un shock energético y una subida de tipos de interés. El análisis apunta que esta combinación, históricamente, ha generado episodios más prolongados de tensión en el mercado de crédito. Aquí debajo encontraréis el resumen del informe y debajo el link al informe completo.

Crédito y geopolítica

Desde 2000, 11 episodios geopolíticos en todo el mundo han marcado los mercados europeos de bonos corporativos. Según el informe de BofA,la historia dice que, de media, los shocks geopolíticos suelen presionar los diferenciales durante un máximo de dos semanas, tras lo cual toma el relevo un fuerte rally. “Las telecomunicaciones han tenido un buen comportamiento en muchos de los episodios geopolíticos del pasado, gracias a sus rasgos defensivos. Los servicios han estado menos de moda, por la preocupación de que el consumidor recorte gasto”, matizan sobre a qué sectores afecta más o menos.

No obstante, matiza el informe, no hay dos episodios geopolíticos iguales, y los resultados en los mercados de crédito han variado mucho: “Los peores momentos para los bonos corporativos se han producido cuando la geopolítica ha provocado tanto un shock energético como un shock de tipos, como ocurrió con Rusia-Ucrania”. Sin embargo, consideran que la volatilidad de esta semana recuerda mucho a la de aquel periodo de 2022.

El manual de Rusia-Ucrania

Según su análisis, los movimientos del crudo brent esta semana han sido idénticos a los observados en la primera semana de la crisis entre Rusia y Ucrania, al igual que el comportamiento del dólar estadounidense. Sin embargo, puntualizan desde BofA, el oro ha evolucionado peor que en 2022, y los mercados emergentes, mucho peor. “La purga en los mercados ‘recalentados’ ha sido mucho más profunda esta vez, tras tres años de relajación monetaria por parte de los bancos centrales globales”, explican.

Por último, señalan que la sorpresa positiva por ahora ha sido el crédito: los diferenciales de grado de inversión están ahora más estrechos que el pasado viernes, y los diferenciales high yield prácticamente no han cambiado. “El factor salvador han sido unos tipos más altos, que simplemente han provocado una ola de compras de bonos corporativos por parte de inversores hambrientos de rentabilidad”, aclara el informe.

Coberturas: más calidad ante un conflicto más largo

El escenario base de los economistas de Bank of America es que las tensiones entre EE.UU. e Irán sean relativamente breves. Según argumentan, dado que la Administración estadounidense está centrada en la “asequibilidad” de cara a las elecciones de mitad de mandato, permitir que la inflación vuelva a afianzarse parece poco deseable. Unas expectativas que contrastan con el hecho de que, la semana pasada, se produjera el mayor aumento en dos días del precio de la gasolina en EE.UU. desde 2005.

Está claro que prever el fin de cualquier guerra es completo, por ello, los economistas de la firma sí reconocen que el principal riesgo es que este conflicto se prolongue y que los precios de la energía suban aún más. “Creemos que las estrategias de subir en calidad dentro del crédito son la forma más sencilla de cubrir este escenario. La intensidad energética de las empresas europeas tiende a ser menor cuanto mejor es su calificación. Por eso, rotar de BBB a A, y de single-B a BB, por ejemplo, nos parece la forma ideal de buscar refugio por ahora”, señalan sobre qué hacer.

Tipos más altos: un arma de doble filo

Por último, el informe matiza que la subida de las tires del bund rescató la semana pasada al mercado de bonos corporativos. Sin embargo, explica que el movimiento de tipos en el tramo corto de la curva ha sido palpable, y muy distinto del desenlace de la primera semana de la crisis Rusia-Ucrania. Según su visión, un problema de inflación corre ahora el riesgo de poner fin de forma abrupta al ciclo global de bajadas de tipos. Además, consideran que el BCE ha demostrado en el pasado que tiende a adoptar un tono hawkish durante shocks energéticos, para asegurarse de que no se consoliden los efectos de segunda ronda.

“El movimiento preocupante, en nuestra opinión, ha sido el de la volatilidad de tipos, que se ha disparado. Esto hace que los diferenciales de los bonos corporativos en euros parezcan ahora ajustados. Más importante aún, el aumento de la volatilidad de tipos corre el riesgo de abrir un periodo de salidas de flujos del crédito. Entonces, los mercados de bonos corporativos podrían entrar en una fase de condiciones más desordenadas, al estilo de junio/julio de 2022”, reconocen desde Bank of America.

Reservados durante mucho tiempo a un grupo reducido de inversores institucionales, los mercados privados, y en particular el capital privado, se han convertido en una clase de activo esencial dentro de las estrategias de inversión. Su amplio alcance, alto potencial de rentabilidad y acceso cada vez más democratizado los convierten hoy en una inversión imprescindible para los inversores.

Una clase de activo estratégico

El capital privado, que antes era una parte marginal de las carteras de inversión, se ha consolidado gradualmente como un pilar de diversificación y rentabilidad. En comparación con los mercados públicos, los activos no cotizados ofrecen acceso a una gama mucho más amplia de empresas, a menudo en fase de crecimiento o transformación, lo que impulsa directamente la economía real.

Además, los mercados privados ofrecen exposición a activos menos correlacionados con los índices bursátiles tradicionales, lo que ayuda a reducir la volatilidad general de una cartera. Esto los convierte en una alternativa atractiva en entornos de mercado incierto.

Selección y acceso: los fundamentos del sector

El universo de los mercados privados es significativamente mayor que el de los mercados cotizados. Navegar por este entorno puede parecer complejo, especialmente dada la amplia dispersión en términos de rentabilidad entre los gestores con mejores y peores resultados. La selección, el acceso a los gestores y la gestión del flujo de caja son fundamentales.

En Indosuez Wealth Management, tenemos acceso a varios miles de gestores de fondos y celebramos 800 reuniones con gestores al año para identificar los fondos y las operaciones con mejor rendimiento. Con más de 25 años de experiencia, nuestro equipo ha conseguido asignaciones a gestores de primer nivel que, en ocasiones, solo abren sus fondos a un grupo de nuevos inversores.

Optimización de la cartera: asignación y diversificación

Crear un asset-allocation bien equilibrado en los mercados privados, haciendo hincapié en la diversificación, permite a los inversores optimizar el perfil de riesgo/rentabilidad de la cartera y maximizar el efectivo en circulación. Los mercados privados ofrecen un universo de inversión increíblemente amplio y clases de activos que abarcan desde el capital privado hasta la deuda y las infraestructuras, cada uno con sus propias características intrínsecas, pero complementarios dentro de una misma cartera.

Rentabilidades atractivas

Los mercados privados han superado históricamente a los mercados públicos. Esta rentabilidad se debe principalmente a la capacidad de los gestores de fondos para crear valor mediante la gestión activa de las empresas de la cartera, para lo cual pueden utilizar diversas herramientas, como estrategias de compra y expansión, mejoras operativas o penetración en nuevos mercados.

Invertir en mercados privados también permite beneficiarse de una prima de iliquidez: al bloquear el capital a largo plazo, los inversores pueden esperar obtener una compensación en forma de rentabilidades más elevadas en comparación con los activos más líquidos. Esta capacidad de obtener buena rentabilidad y crear valor a largo plazo convierte al capital privado en un componente clave de cualquier estrategia de gestión patrimonial a largo plazo.

Apoyo y transparencia, palancas para superar barreras

A pesar de su atractivo rendimiento, los mercados privados siguen siendo complejos y opacos para muchos inversores. Durante más de dos décadas, hemos ayudado a nuestros clientes a superar estas barreras y a aprovechar al máximo las oportunidades que ofrece esta clase de activos.

Los mercados privados pueden considerarse poco transparentes y con escasa liquidez. Es fundamental contar con el apoyo de expertos en inversiones que proporcionen información sobre la cartera y ayuden a establecer la asignación adecuada y la gestión del flujo de caja a lo largo de las inversiones, que en ocasiones pueden durar hasta 10 años.

En Indosuez Wealth Management, hemos desarrollado soluciones y herramientas digitales internas para brindar a nuestros clientes mayor transparencia y garantizar un seguimiento riguroso de las rentabilidades de las inversiones y los flujos de caja. Nuestro apoyo se basa en equipos de expertos en mercados privados, que simplifican los conceptos técnicos y guían a nuestros clientes en sus decisiones estratégicas.

Artículo escrito por Florent Saint-Quentin, director de Relaciones con Inversores de Capital Privado de Indosuez Wealth Management Luxembourg.