Foto cedidaAlberto Bolaños, agente de Caser Asesores Financieros

Caser Asesores Financieros continúa ampliando su red en España con la incorporación de Alberto Bolaños en A Coruña. Esta incorporación forma parte de la estrategia de expansión de la firma en Galicia, donde busca consolidar su presencia y ofrecer un asesoramiento de alto valor a los clientes de la región, reforzando su crecimiento en el noroeste de España.

Alberto Bolaños aporta una sólida trayectoria profesional de más de 30 años en el sector bancario y financiero, con experiencia en entidades como Deutsche Bank, atl Capital y Banco Pastor. A lo largo de su carrera, ha desempeñado funciones de responsabilidad en gestión patrimonial, captación y fidelización de clientes de alto valor, así como en dirección de oficinas y desarrollo de negocio.

Su experiencia incluye también la gestión de carteras, la puesta en marcha de delegaciones y la dirección de equipos comerciales, siempre con un marcado enfoque en la rentabilidad y en la generación de valor a largo plazo para los clientes.

Bolaños cuenta con una sólida formación académica, incluyendo un Executive MBA, programas especializados en asesoramiento financiero en ESADE, así como acreditaciones profesionales otorgadas por EFPA España.

Sobre esta incorporación, Asier Uribeechebarría, director de Caser Asesores Financieros, ha señalado que “contar con Alberto en nuestra red nos permite reforzar nuestra presencia en Galicia y ofrecer un asesoramiento de alto valor a nuestros clientes. Su amplia experiencia y trayectoria en el sector financiero encaja a la perfección con nuestra filosofía de servicio y crecimiento progresivo”.

Con un equipo de 57 agentes financieros, Caser Asesores Financieros continúa ampliando su red y consolidando su crecimiento. Actualmente, gestiona un volumen de negocio de 700 millones de euros y cuenta con la confianza de más de 3.000 clientes.

La gestora de activos independiente Hamco AM SGIIC da un nuevo paso en su hoja de ruta estratégica con el registro de Hamco SICAV en Luxemburgo. Este vehículo de inversión cuenta con dos compartimentos: en el primero lanzará Hamco Quality Fund, un fondo de filosofía “quality value” que invertirá a nivel global en empresas de alta calidad a precios atractivos; en el segundo, dará continuidad a Hamco Global Value Fund, el fondo gestionado por HAMCO AM con estilo “deep value”.

El registro de Hamco SICAV, un vehículo de inversión con formato UCITS y pasaporte comunitario, ofrece diversas ventajas: mayor capacidad de acceso a inversores en numerosos mercados internacionales, incorporación a una red más amplia de distribuidores nacionales e internaciones y un marco jurídico específico y favorable a la gestión de activos.

Hamco AM SGIIC mantendrá su operativa desde España bajo la supervisión de la CNMV. El equipo de la gestora, con sede en Madrid, se ha reforzado en el último año, tanto en la parte de análisis de inversiones como en el equipo de operaciones.

Ventajas del desembarco en Luxemburgo

Luxemburgo es el centro financiero líder en Europa para la gestión de fondos de inversión. El país dispone de una plataforma reconocida internacionalmente y un marco regulador que facilita la distribución transfronteriza, lo que permite optimizar los costes operativos. El registro de Hamco SICAV en Luxemburgo facilitará el acceso a más redes de distribución nacionales e internacionales, ampliando de este modo su base de potenciales inversores.

Hamco AM es la gestora de inversiones (Investment Manager) designada por Hamco SICAV, mientras que Andbank Asset Management Luxembourg es la ManCo (Management Company), UBS el depositario y Efa el transfer agent.

Hamco Quality Fund

El nuevo fondo Hamco Quality Fund será un vehículo quality value: combinando un enfoque value con un sesgo hacia compañías de calidad. El fondo invertirá en empresas con sólidos fundamentales que cotizan a precios atractivos en cualquier mercado, con el objetivo de aportar al partícipe, dentro de este estilo de inversión, el mejor binomio rentabilidad/riesgo en el largo plazo.

Los gestores de HAMCO AM SGIIC seleccionarán las compañías de la cartera del nuevo fondo aplicando un análisis bottom-up, buscando empresas que reúnan la mayoría de las siguientes características dentro de su modelo de negocio: historial sólido, con capacidad de generar retornos sobre el capital (ROE)

de doble dígito; estabilidad en los beneficios a lo largo del tiempo; equipo directivo de excelencia, con un historial de decisiones acertadas y alineación con los accionistas; sólido balance, capaz de proteger a la empresa ante escenarios económicos negativos; y valoraciones atractivas: empresas con múltiplos baratos y atractivas por valoración.

Con esta filosofía de inversión, Hamco Quality Fund buscará construir una cartera robusta, rentable y resiliente, diseñada para preservar y hacer crecer el patrimonio de los partícipes a largo plazo.

Diferencias entre los dos fondos value

Con este movimiento, Hamco AM SGIIC da continuidad a su estrategia de inversión value, basada en el análisis bottom-up de compañías mediante una metodología propia, desarrollada con éxito durante más de 25 años.

Con este nuevo fondo, Hamco AM SGIIC gestionará dos vehículos: Hamco Global Value Fund, con un estilo deep value y Hamco Quality Fund, con estilo quality value.

Según detalla John Tidd, director general de HAMCO AM SGIIC, “si tuviera que explicarlo de forma sencilla, diría que Hamco Global Value Fund sigue una filosofía de inversión más parecida a los inicios de Warren Buffett, muy centrada en comprar compañías a precios excepcionalmente atractivos. Por su parte, Hamco Quality Fund sigue un enfoque más similar al de los años posteriores de Buffett, invirtiendo en compañías de mayor calidad y estabilidad, aunque pagando un poco más por ellas. Así, ofrecemos a los inversores dos estrategias diferenciadas dentro de un mismo marco value: una priorizando precio y otra priorizando calidad”.

Las principales diferencias entre Hamco Quality Fund y Hamco Global Value Fund se reflejarán en la composición y gestión de las carteras, y se concretan en aspectos como el perfil de rentabilidad-riesgo (se espera que Hamco Quality Fund tenga un nivel de riesgo algo inferior, dado que invierte en compañías de mayor calidad, lo que podría conllevar una rentabilidad potencial también ligeramente más moderada), la rotación de la cartera (potencialmente algo más baja en Hamco Quality Fund que en Hamco Global Value Fund), la concentración de la cartera (se prevé una cartera más concentrada en Hamco Quality Fund), la posición de liquidez máxima (el 15% en Hamco Quality Fund, que tendrá que estar invertido como mínimo el 85% en renta variable, frente al 75% de Hamco Global Value Fund), o los múltiplos de valoración (según la cartera modelo prevista, los múltiplos de valoración de Hamco Quality Fund serán previsiblemente más elevados que los de Hamco Global Value Fund, en línea con la mayor calidad de los negocios en cartera).

Ambos fondos comparten el mismo rigor en el proceso de análisis y filosofía value, aunque con aproximaciones distintas al binomio calidad-precio.

20 millones de capital inicial

El nuevo fondo se lanzará con un capital inicial de 20 millones de euros, procedentes de los principales inversores ancla del Hamco Global Value Fund. Hamco AM SGIIC espera que el fondo esté disponible para su comercialización en el tercer trimestre del año.

El fondo tendrá tres clases de acciones: clase R (destinada a cualquier inversor, con una inversión mínima de 100 euros. Tendrá comisión de distribución), clase F (para inversores con elevado patrimonio, siendo 100.000 euros la inversión mínima. Será una de las dos clases limpias) y clase I (dirigida a clientes institucionales. Clase limpia que contará con una inversión mínima de 100.000 euros, salvo en los casos de asesoramiento independiente y gestión de carteras, donde no se exigirá mínimo de entrada).

En palabras de John Tidd, “el posicionamiento en Luxemburgo y el refuerzo de nuestras capacidades en análisis nos permiten responder al interés de algunos de nuestros inversores ancla y aprovechar la oportunidad que identificamos en compañías de calidad con valoraciones atractivas y una mayor estabilidad en resultados a largo plazo”.

John Tidd añade que “este fondo nace de nuestra convicción por aprovechar muchas de las buenas compañías que ya conocemos y analizamos desde hace años, y que creemos que son buenas inversiones, pero que no encajaban en el perfil de empresa de Hamco Global Value Fund. Son empresas con gran calidad, valoraciones atractivas y estabilidad, que ahora tendrán su espacio en un vehículo diseñado específicamente para ellas”.

DWS ha anunciado que modificará el índice de referencia y el nombre correspondiente de uno de sus ETFs sectoriales sobre acciones europeas de consumo discrecional. Con esta decisión, el Xtrackers MSCI Europe Consumer Discretionary Screened UCITS ETF seguirá el índice STOXX Europe Total Market Leaders.

Además, la gestora anuncia que su nombre cambiará a Xtrackers Stoxx European Market Leaders UCITS ETF. “El ISIN permanece sin cambios. El fondo seguirá aplicando una política de inversión directa y replicando físicamente las acciones del índice de referencia. Con el cambio de índice, la comisión de gestión anual pasará del 0,17% al 0,25%”, matizan.

El nuevo índice de referencia se basa en el STOXX Global Total Market Index y refleja el rendimiento de 40 empresas de gran, mediana y pequeña capitalización con sede en Europa. Desde la gestora destacan que la característica común de estas empresas es que son consideradas líderes mundiales en sus respectivos segmentos en términos de ingresos. Además, muestran una rentabilidad superior a la media, en comparación con sus homólogas. Cada componente del índice tiene un límite máximo de ponderación del 4,5%. El nuevo índice de referencia no aplicará criterios ESG.

“Los líderes del mercado destacan en su sector a largo plazo, gracias a sus ventajas competitivas sostenibles y a unos resultados empresariales superiores a la media. Por lo tanto, una cartera indexada puede ser un complemento útil para una estrategia de inversión bien equilibrada, especialmente en un momento en el que muchos de nuestros inversores buscan dar mayor peso a Europa”, ha señalado Simon Klein, director global de ventas de Xtrackers.

El anuncio de una alianza estratégica entre Nvidia y OpenAI marca un nuevo hito en la carrera por el liderazgo en inteligencia artificial. Nvidia se compromete a invertir hasta 100.000 millones de dólares para financiar el despliegue de al menos 10 GW de capacidad basada en sus GPU, utilizando la nueva arquitectura Vera Rubin, que reemplazará a Grace Blackwell como punta de lanza tecnológica. La primera fase entrará en operación en la segunda mitad de 2026.

Esta colaboración se suma a otras iniciativas relevantes de ambas compañías: OpenAI ya ha trabajado con Microsoft, Oracle y el consorcio Stargate, mientras que Nvidia ha intensificado sus alianzas estratégicas, incluyendo inversiones en Intel y acuerdos con actores de Francia y Arabia Saudí.

Desde el punto de vista financiero, aunque los detalles del contrato aún se desconocen, la construcción de un centro de datos de 1 GW implica inversiones en GPUs de decenas de miles de millones de dólares, lo que podría reflejarse en los resultados de Nvidia en los próximos años.

Preferencia por GPU y señales en el sentimiento del mercado

Este acuerdo, sumado al pacto previo entre OpenAI y Broadcom, refuerza la percepción de que las GPU siguen siendo preferidas sobre los ASIC para tareas de inferencia, incluso una vez entrenados los modelos. Sin embargo, la reacción bursátil del lunes —una caída moderada en las acciones de Nvidia— revela que los inversores están comenzando a interpretar estas noticias como advertencias sutiles.

Detrás de este escepticismo está la estructura de negocio: Nvidia ha venido invirtiendo en startups que operan en la nube y dependen de sus GPU. Esta “relación circular”, donde el proveedor financia a sus propios clientes, ahora muestra una escala que inquieta a algunos analistas.

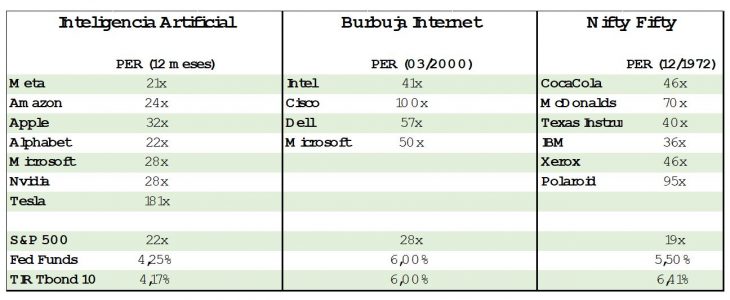

Valoraciones y riesgos sistémicos: ¿Se repite la historia?

Aunque las valoraciones actuales de las grandes tecnológicas aún no alcanzan los niveles de la burbuja puntocom o de la NiftyFifty de los ‘70, siguen siendo exigentes. El rally reciente en renta fija ha permitido que los inversores mantengan posiciones largas en estas compañías sin incomodidad, al no afectar de forma negativa a los múltiplos. Pero el entorno merece atención.

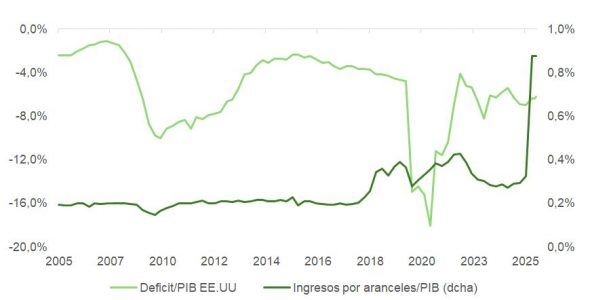

Uno de los focos de riesgo está en la revisión de los aranceles amparados en la IEEPA (Ley de Poderes Económicos de Emergencia). Según el Washington Post, inversores institucionales están comprando derechos sobre reclamaciones legales por el pago de estos aranceles a 0,20$ por dólar. Esto anticipa una jugada: si la Corte Suprema dictamina que los cobros fueron ilegales, el Tesoro podría tener que reembolsar hasta 130.000 millones de dólares.

Impacto de la IEEPA: dos vías de inestabilidad

Si la Corte anula los aranceles amparados por la IEEPA, el impacto en los mercados puede llegar por dos canales:

Volatilidad e incertidumbre normativa

La eliminación del marco actual abriría un período de indefinición. Aunque la mayoría de los países afectados ya ha aceptado los nuevos aranceles -que pasaron del 2,5% en 2023 a casi el 19%, según Yale Budget Lab-, la administración Trump recurriría a otras vías como el artículo 232. De hecho, ya ha anunciado tarifas del 25% a camiones pesados y del 30% a muebles tapizados. También se estudia imponer restricciones a semiconductores fabricados fuera de Estados Unidos, lo que obligaría a las empresas a duplicar capacidades domésticas.

Pérdida fiscal significativa

El Tesoro dejaría de ingresar unos 500 millones de dólares diarios, ingresos que los mercados ya descuentan como paliativos del déficit fiscal generado por el plan OBBA. El efecto inmediato sería un repunte en la TIR de los bonos largos, lo que comprimiría las valoraciones de renta variable a corto plazo.

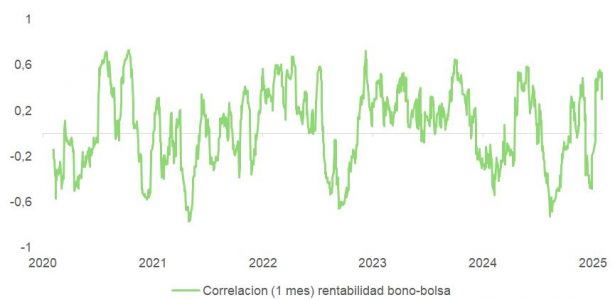

TIR, correlaciones y sensibilidades

En este contexto, la correlación entre renta fija y renta variable se encuentra en niveles máximos. Esto implica que cualquier movimiento alcista en las tasas de interés tiene mayor potencial de impactar negativamente en los precios de las acciones, especialmente en un entorno de múltiplos elevados.

El mercado continúa descontando una Fed acomodaticia: la curva de tipos proyecta una tasa terminal por debajo del 3% para diciembre de 2026. Esto ha limitado el recorrido bajista en la TIR del bono a 10 años, actualmente anclada en torno al 4%.

La clave para la dirección de los tipos reside en los datos laborales. Las diferencias dentro del FOMC sobre si deben implementarse uno o dos recortes adicionales antes de fin de año se resolverán —si las expectativas de inflación se mantienen estables— en función de la evolución del empleo.

Perspectiva laboral: datos mixtos, reacciones mixtas

La caída en la inmigración y la lenta normalización del mercado laboral tras la pandemia dificultan las proyecciones. Esta disrupción estructural impide aplicar modelos históricos con fiabilidad.

El mercado está especialmente sensible a cualquier dato que altere el equilibrio actual. Estadísticas como las publicadas este jueves serán clave, ya que podrían provocar volatilidad en el tramo corto de la curva y definir su empinamiento.

Un deterioro en el mercado laboral, si es interpretado por la Fed como estructural más que cíclico, podría provocar recortes más agresivos en el corto plazo. Este escenario favorecería a las tecnológicas, que históricamente se benefician de entornos de tipos reales negativos y expectativas de crecimiento moderado, pero sostenido.

Nuevos pasos en la ‘fusión’ de Santander Asset Management (SAM) y Santander Private Banking Gestión (SPBG). Teniendo en cuenta que toda la actividad de SPBG se está integrando dentro de SAM España, la entidad ha constituido una nueva unidad de soluciones de gestión patrimonial (gestión de carteras) en SAM España, orientada a canalizar y poner al servicio del cliente todos los recursos del grupo. Álvaro Galiñanes, hasta ahora director de inversiones de SPBG, será el responsable de esta nueva área compuesta por profesionales de SPBG y de SAM, según ha podido saber Funds Society.

La nueva unidad contará con tres áreas: soluciones modelizadas (al frente de la cual está Marcos Aza), soluciones personalizadas (con Ana López de Silanes como responsable) y soluciones institucionales (con Javier Gayol al frente).

El objetivo, explican desde Santander a Funds Society, es «cimentar la estrategia de crecimiento en Banca Privada en carteras asesoradas y gestionadas, y asegurar la continuidad y excelencia en el servicio a los clientes en este proceso, manteniendo los más altos estándares de calidad». Además, SAM reforzará las capacidades de personalización de su propuesta de inversión. «Este modelo representa un avance estratégico que refuerza el compromiso con la innovación y la atención diferenciada a las necesidades de los clientes», añaden.

El grupo está priorizando el crecimiento en carteras delegadas de fondos de inversión y así lo reflejan los datos de los últimos meses, con un crecimiento por encima de la media de la industria. En el primer semestre, elevaron el patrimonio bajo gestión en carteras de fondos un 18,8%, hasta alcanzar los 24.911 millones de euros (según datos de Inverco a junio 2025). La nueva estructura pretende potenciar este negocio.

Galiñanes ha trabajado en Santander durante los últimos 18 años, desde el principio como responsable de carteras discrecionales y durante los últimos ocho años compaginando ese puesto con el de CIO de Santander Private Banking Gestión, según su perfil de LinkedIn. Antes de unirse al grupo Santander, trabajó en Novo Banco, como responsable de fondos, y en Banco Urquijo, como gestor de sicavs y, antes, como analista financiero. También trabajó en Analistas Financieros Internacionales. Es licenciado en Economía y Business Adminitration por la Universidad CEU San Pablo, cuenta con un Master en Banca y Finanzas por AFI Global Education, con un PDD por el IE Business School y Master en Finanzas cuantitativas por AFI, además de un máster en inteligencia artificial aplicada a los mercados financieros por el Instituto BME, según su perfil en LinkedIn.

Este modelo se implementaría una vez se hayan obtenido las correspondientes aprobaciones regulatorias y se materialice la integración.

CaixaBank, ING, BancaSella, KBC, DanskeBank, DekaBank, UniCredit, SEB y Raiffeisen Bank International han anunciado la creación de una stablecoin vinculada al euro, diseñada conforme al Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea. Este nuevo instrumento de pago digital, basado en tecnología blockchain, aspira a consolidarse como un referente de confianza en el ecosistema financiero europeo.

La stablecoin permitirá pagos y liquidaciones casi instantáneos, de bajo coste y disponibles 24/7, incluyendo transacciones transfronterizas, pagos programables, mejoras en la gestión de la cadena de suministro y liquidación de activos digitales como valores y criptomonedas. Según explica, Mariona Vicens, directora de Transformación Digital y Advanced Analytics de CaixaBank, «la tecnología está transformando profundamente la infraestructura financiera y, en especial, los estándares para la realización de pagos y transacciones. En CaixaBank hemos sido referentes en desarrollar de forma muy temprana innovaciones que posteriormente han contribuido a la transformación de los servicios de pago, colaborando con autoridades y reguladores tanto en el ámbito de pagos digitales minoristas como mayoristas”.

“Con esta misma visión” -ha sostenido Vicens-, “impulsamos un proyecto que ha conseguido reunir un sólido apoyo de entidades bancarias relevantes y tiene un alto potencial para sumar nuevos apoyos de otros actores, financieros y tecnológicos. Creemos que la iniciativa puede marcar un paso importante en la construcción de un ecosistema digital de pagos europeos robusto y confiable que refuerce la autonomía estratégica europea en el ámbito de los pagos”.

La stablecoin estará regulada por el Reglamento MiCA de la Unión Europea, y se espera que se emita en la segunda mitad de 2026. El consorcio de la stablecoin, con los bancos mencionados como miembros fundadores, ha constituido una nueva empresa en los Países Bajos, que solicitará licencia como institución de dinero electrónico y estará supervisada por el Banco Central neerlandés.

El consorcio está abierto a la incorporación de más bancos, y se prevé la designación de un CEO en un futuro próximo, sujeto a aprobación regulatoria. La iniciativa aspira a proporcionar una opción europea al mercado de stablecoins dominado por opciones denominadas en USD, contribuyendo a la autonomía estratégica de Europa en materia de pagos. Los bancos participantes podrán ofrecer servicios de valor añadido, como monederos de stablecoin y custodia.

Janus Henderson Group y Victory Park Capital Advisors (VPC), firma especializada en crédito privado y propiedad mayoritaria de Janus Henderson, han anunciado que CNO Financial Group, aseguradora de vida y salud estadounidense y proveedora de servicios financieros, adquirirá una participación minoritaria en VPC. Además, CNO proporcionará un mínimo de 600 millones de dólares en compromisos de capital a nuevas y existentes estrategias de inversión de VPC.

Fundada en 2007 y con sede en Chicago, VPC tiene un historial de casi dos décadas proporcionando soluciones personalizadas de crédito privado tanto a empresas consolidadas como emergentes. La firma fue adquirida por Janus Henderson en 2024, ampliando las capacidades de crédito privado e institucional de Janus Henderson. VPC se ha especializado en préstamos privados respaldados por activos desde 2010, en crédito al consumo, financiación de pequeñas empresas, inmobiliario, financiación de litigios y activos físicos. Su conjunto de capacidades de inversión incluye también búsqueda y gestión de inversiones personalizadas para compañías de seguros. Desde su creación, VPC ha invertido más de 11.000 millones de dólares en más de 235 inversiones.

Con sede en Carmel, Indiana, CNO ofrece seguros de vida y salud, rentas vitalicias, servicios financieros y soluciones de beneficios laborales a través de su familia de marcas, incluyendo Bankers Life, Colonial Penn, Optavise y Washington National. CNO gestiona 3,2 millones de pólizas y 37.300 millones de dólares en activos totales para ayudar a proteger la salud, los ingresos y las necesidades de jubilación de sus clientes.

Valoraciones de la operación

“Estamos muy complacidos de dar la bienvenida a CNO como socio estratégico en nuestra inversión en VPC. Esta colaboración refuerza nuestra creencia compartida en el potencial a largo plazo de los mercados de crédito privado respaldados por activos y profundiza aún más la presencia aseguradora de Janus Henderson y VPC. Al asociarnos con instituciones afines, seguimos reforzando nuestra capacidad de ofrecer soluciones dirigidas por el cliente alineadas con nuestra estrategia de amplificar nuestras fortalezas”, ha señalado Ali Dibadj, CEO de Janus Henderson.

“Estamos entusiasmados de asociarnos con CNO para acelerar aún más el crecimiento de VPC y ampliar y escalar nuestras capacidades de inversión en beneficio de nuestros clientes. La inversión de CNO demuestra el sólido historial de VPC de proporcionar soluciones de crédito privado en diversos sectores, nuestra experiencia diferenciada y nuestros canales de búsqueda altamente desarrollados, así como el valor significativo que aportamos a nuestros inversores y empresas en cartera”, dijo Richard Levy, CEO y fundador de Victory Park Capital.

Por su parte, Gary C. Bhojwani, CEO de CNO Financial Group, ha añadido: “Nuestra inversión junto a Janus Henderson en VPC subraya el enfoque estratégico de CNO en colaborar con socios que complementen nuestras capacidades de inversión. Esta asociación nos permite beneficiarnos de la experiencia única y diferenciada de VPC en crédito respaldado por activos, tanto como inversor como socio estratégico, mientras apoyamos nuestros objetivos de ROE. Esperamos trabajar con sus equipos de gestión altamente experimentados y respetados”.

Según indica la gestora, esta transacción se suma al reciente impulso de Janus Henderson en el ámbito de los seguros con la asociación estratégica multifacética previamente anunciada con Guardian. Al completarse esta transacción, Janus Henderson Group seguirá siendo el propietario mayoritario de VPC.

Groupama Asset Management ha anunciado el nombramiento de Cécile Terrier como directora comercial y de Atención al Cliente. Según explica la gestora, este nombramiento se enmarca en una fase de transformación estratégica, marcada por la adquisición de INOCAP Gestion y la expansión del modelo de distribución de la gestora.

Con más de 25 años de experiencia en el sector financiero y de gestión de activos, Cécile Terrier posee una sólida experiencia en el desarrollo y gestión de relaciones estratégicas con clientes franceses e internacionales. En su nuevo puesto, será responsable de impulsar la evolución del modelo de ventas de Groupama Asset Management y de gestionar los tres segmentos de clientes: institucionales, distribución y privados. Reportando directamente a Mirela Agache-Durand, Directora General de Groupama Asset Management, es responsable de los equipos comerciales y atención al cliente con sede en París, España e Italia (30 personas).

A raíz de este anuncio, Mirela Agache-Durand, directora general de Groupama Asset Management, ha declarado: “Nos complace dar la bienvenida a Cécile. Su experiencia en diversos entornos -bancos internacionales, empresas especializadas y actores anglosajones- le proporciona una visión amplia y precisa de los retos que enfrenta nuestro sector. Su experiencia será muy útil para impulsar la evolución de nuestro modelo de negocio y fortalecer nuestra proximidad con todos nuestros clientes en Francia y Europa”.

Su biografía

Cécile Terrier comenzó su carrera en 1998 en Altran como directora de Negocios, antes de incorporarse a Société Générale CIB en 2001, en el área de derivados de tipos de interés y cobertura. Posteriormente, ocupó diversos puestos de ventas en HSBC, Société Générale (2004-2008), Lyxor Asset Management (2008-2011) y Pictet Asset Management Francia (2011-2017). En 2017, asumió el cargo de Directora de Relaciones Institucionales en Keys REIM, donde desarrolló el negocio con bancos privados, family offices, aseguradoras y mutuas.

Tres años más tarde, se incorporó a Principal Global Investors, primero como jefa de Ventas Institucionales en Francia (2020-2022) y posteriormente como Managing Director, Head of Business Europe francophone (2022-2025). Cécile Terrier es graduada de Skema Business School y tiene un Master en Ingeniería y Gestión de Activos Inmobiliarios, Desarrollo Inmobiliario de la Universidad de París Est Marne La Vallée.

Foto cedidaDaniel Popovich, gestor de portafolio del área de Investment Solutions de Franklin Templeton.

Las fundaciones y los regímenes de previsión social propios se han estado moviendo en busca de una asignación sofisticada multiactivos, según Franklin Templeton. En Brasil, el producto “Building Blocks”, desarrollado en el área de Investment Solutions de la casa, ha sentido la demanda, según Daniel Popovich, gestor de portafolio del área de Investment Solutions. “Hoy, el debate es cómo invertir offshore, y ya no más si debo invertir. Discutimos necesidad, funcionamiento y beneficio: ¿tener más o menos renta variable? Si el interés es solo renta fija, a veces provocamos: ¿no tendría sentido complementar con renta variable o alternativos para mejorar la relación riesgo/retorno?”, dice el ejecutivo en entrevista con Funds Society.

Él relata que, ante esas cuestiones, la solución presentada por Franklin Templeton fue el desarrollo de un producto sofisticado, que permite al asignador una personalización de fácil acceso y multiactivos. Son los building blocks. “La idea es permitir que el inversor haga la asignación internacional personalizada a su necesidad de riesgo y retorno, combinando tres fondos”, dice. En este caso, los fondos (o “bloques”) son FIFs (Fondos de Inversión en Fondos), cada uno accediendo a una categoría de inversiones: renta variable global, renta fija global y alternativos líquidos internacionales (equivalentes a hedge funds líquidos). Todos cuentan con exposición cambiaria.

Según el gestor, la personalización ocurre en la combinación entre los tres bloques: el fondo de cada bloque es el mismo para todos y el inversor elige los pesos conforme al perfil y objetivos (ej.: 40/30/30). Como resume Popovich: “El cliente consigue elegir el porcentaje que va a asignar en cada uno de esos tres fondos, y el fondo es el mismo para todo el mundo”. Para quien desee consolidar todo en una única línea, la gestora puede estructurar un FIC “cascarón” que asigna en los tres building blocks. La liquidez típica es de hasta 10 días corridos para rescates (pudiendo ser mayor en estrategias como crédito).

“Por ejemplo: en la tradicional cartera 60-40 (60% acciones, 40% renta fija), es posible asignar 60% en el building block de acciones y 40% en el de renta fija y, de inmediato, acceder a una cartera amplia y bien diversificada en regiones, estilos, clases de activos y gestoras, todo empaquetado de forma eficiente y encuadrado en las principales regulaciones”, explica el gestor, discurriendo también sobre la reducción de los costes para los asignadores.

“Esa estructura reduce el coste agregado porque combina fondos activos — en los cuales accedemos a clases más baratas, gracias al volumen y poder de negociación — y ETFs, más eficientes en términos de comisión. La comisión de gestión local fue pensada para que, en el agregado, seamos competitivos con los feeder funds del mercado”, puntualiza. “Estamos trayendo el trabajo que antes solo se hacía de forma personalizada para los grandes fondos de pensiones, ahora para varias fundaciones de menor tamaño y RPPS, con una entrega muy similar.”

Meta de 500 millones de reales en el medio plazo

Lanzado el año pasado, el producto tiene una captación en torno a 100 millones de reales (18,8 millones de dólares) hoy, con cerca del 70% viniendo de EFPCs y 28% de RPPS (Regime Próprio de Previdência Social). “La meta es aumentar eso a 500 millones de reales (94,3 millones de dólares) dentro de los próximos 6 a 9 meses”, dice Popovich.

Para desbloquear volúmenes mayores, el gestor cita “un cierre en las curvas de interés en Brasil” como principal desencadenante. A pesar de que el foco es institucional, hay también una pequeña parte del minorista entrando en los fondos, distribuidos hoy en la plataforma Mirae.

Global Mutual, inversores y gestores inmobiliarios en Reino Unido y Estados Unidos, ha anunciado el lanzamiento de Global Mutual Hotels, tras la adquisición de Okami Hospitality Partners, una gestora especializada en inversión y gestión de activos hoteleros. Según explica, esta iniciativa supone su entrada en el segmento de la inversión y gestión de activos hoteleros.

«Combina la sólida capacidad financiera y la amplia experiencia de casi 20 años y 6.000 millones de euros en activos bajo gestión de Global Mutual, con la experiencia y la extensa red de relaciones de Okami en el sector hotelero», indican. Con 500 millones de euros en activos gestionados, Global Mutual Hotels continuará operando en Europa y tiene planes de expansión hacia Estados Unidos, Oriente Medio y Asia.

“Nos complace anunciar el lanzamiento de Global Mutual Hotels. La experiencia operativa y el espíritu emprendedor de Okami encajan perfectamente con nuestra cultura. En un contexto macroeconómico muy complejo, confiamos en nuestra experiencia y capacidad para generar valor a nuestros inversores mediante nuevas oportunidades de inversión”, afirmó Ritchie Gardiner, director general de Global Mutual.

Por su parte, Javier Batlle, director general de Global Mutual Hotels y fundador de Okami, añadió: “Es un honor formar parte de la familia Global Mutual. Con el respaldo de su alcance global, solidez financiera y experiencia, maximizaremos nuestros recursos y seguiremos ofreciendo excelentes resultados en nuestros activos”.

Además, la firma insiste en que el lanzamiento de Global Mutual Hotels marca una nueva etapa en el crecimiento de la compañía, que continúa desarrollando plataformas y estrategias especializadas en el sector inmobiliario.