En este resumen en vídeo les contamos cómo vivimos la primera edición del Funds Society Leaders Summit en Madrid, un evento organizado por Funds Society y con la colaboración de CFA Society Spain que reunió a destacados profesionales del sector de la inversión para compartir ideas, estrategias y perspectivas sobre los desafíos y oportunidades de esta industria.

Con este vídeo queremos agradecer a los asistentes su presencia, y especialmente a los profesionales que compartieron su visión y feedback. Se trata de Marta Campello (socia y gestora de fondos de Abante Asesores), Jaime Martínez Gómez (Global Head of Asset Allocation en BBVA AM&GW), Enrique Píriz Escudero (VP Senior Banker en Santander Private Banking), Gisela Medina Andrés (responsable de Selección de fondos y ETFs en BBVA) y Gustavo Montoya Ruiz (director Asset Management en KPMG).

Y, por supuesto, queremos agradecer especialmente a nuestros patrocinadores —Banor, Swisscanto, Artemis, Capital Group, LFDE, Natixis, Oddo BHF, Pantheon, State Street Investment Management, Jupiter, PineBridge, Tikehau Capital— por hacer posible esta jornada.

Fue un placer disfrutar de un día lleno de reflexión e intercambio en el emblemático ABC Serrano de Madrid. ¡Esperamos con entusiasmo la segunda edición! Y, mientras tanto, no se pierdan el vídeo resumen de la primera.

Foto cedidaRamón Galcerán, presidente de Grant Thornton España

Grant Thornton España ha anunciado que se unirá a la plataforma multinacional de firmas de servicios profesionales Grant Thornton Advisors, con sede en Estados Unidos. Esta incorporación le permitirá crecer en los próximos años con la expansión a nuevos mercados y la incorporación de nuevos servicios, para ofrecer un mayor valor añadido a sus clientes.

La plataforma dotará a los profesionales y equipos de la firma con tecnologías avanzadas y establecerá nuevas y atractivas oportunidades de desarrollo profesional para su talento actual y futuro, manteniendo todo aquello que ha hecho de la firma un actor de referencia en el mercado de los servicios profesionales en España.

Grant Thornton Advisors, con sede en Estados Unidos y respaldada por un grupo de inversores liderado por New Mountain Capital, estableció su plataforma multinacional en enero de 2025. Esta plataforma ha impulsado un enfoque multidisciplinar único y cohesionado, con una oferta unificada de servicios de Advisory, Legal y Tax, así como de auditoría y Assurance independientes en cada uno de los mercados en los que la plataforma opera.

Una plataforma en rápida expansión

Junto a España, Grant Thornton Advisors también ha anunciado la adhesión de Grant Thornton Francia y Grant Thornton Bélgica a la plataforma, lo que demuestra una expansión muy rápida de sus operaciones en Europa. Estas nuevas incorporaciones se suman a las firmas que ya formaban parte del conglomerado de la plataforma: Grant Thornton Irlanda, Emiratos Árabes Unidos, Países Bajos, Suiza/Liechtenstein, Luxemburgo, Islas Caimán y Channel Islands.

Una operación que amplía decididamente la conectividad sin fisuras que tendrán estas firmas y el refuerzo claro de sus capacidades y alcance de servicios en toda Europa. Los clientes se beneficiarán de un acceso aún más amplio a servicios de alta calidad, experiencia sectorial e innovación, reforzados a su vez por significativas inversiones en tecnología y talento.

Según Ramón Galcerán, presidente de Grant Thornton España, “el paso que nuestra firma da hoy sumándose a la plataforma multinacional Grant Thornton Advisors es histórico y nos llena de ilusión. Con él comienza una nueva era de crecimiento, expansión y consolidación de nuestro modelo de servicios profesionales en España, que el cliente reconoce como cercano y de altísima calidad. Esta plataforma ya ha demostrado beneficios claros para las firmas que la integran y, formando parte de ella, impulsaremos decididamente nuestro crecimiento con un acceso sin precedentes a nuevas tecnologías, conocimiento y capacidades, y capital e inversión a gran escala”.

Para Jim Peko, CEO de Grant Thornton Advisors LLC, “la expansión de la plataforma en Francia, España y Bélgica marca un capítulo decisivo en nuestro camino y supone un cambio radical en la forma en que nuestro sector atiende a los clientes. Estamos reforzando nuestro compromiso para crecer a través de nuevos servicios, sectores y en nuevas geografías. Queremos que esta plataforma sea además un referente para el nuevo talento y la tecnología, a través de una base sólida de calidad y una cultura corporativa única. Nos propusimos construir un proyecto diferencial y eso es exactamente lo que estamos haciendo».

Steve Tennant, CEO de Grant Thornton Irlanda, destaca que “Irlanda fue el primer pilar en la expansión multinacional estratégica de Grant Thornton Advisors, y hemos comprobado de primera mano los beneficios de integrar a nuestra gente, recursos y servicios en una plataforma unificada. La incorporación de Francia, España y Bélgica refuerza ese impulso, creando una presencia sin precedentes en la Unión Europea y en muchos otros mercados».

En las últimas semanas, Grant Thornton Advisors también ha anunciado operaciones para reforzar su oferta de asesoramiento. Entre ellas, Auxis, pionera en servicios de externalización y modernización empresarial, y Stax, especializada en due diligence comerciales y creación de valor para el sector del private equity.

Toda la plataforma de Grant Thornton Advisors seguirá formando parte de la red Grant Thornton International Limited (GTIL), que agrupa firmas miembro en más de 150 mercados en todo el mundo, lo que afianza aún más la relevancia que esta red tiene en el mercado de los servicios profesionales a nivel global. Está previsto que todas las operaciones se cierren en las próximas semanas. Grant Thornton España ha estado asesorada por PwC y Baker McKenzie.

Foto cedidaJose A. Zarzalejos, responsable global de Corporate Finance en KPMG.

KPMG nombra a Jose A. Zarzalejos responsable global de Corporate Finance a partir del 1 de octubre de 2025. Esta área comprende los servicios de asesoramiento en M&A, valoraciones de negocio, asesoramiento en transacciones de carteras de activos o financiación de infraestructuras y proyectos, y está integrada dentro de la división de Deal Advisory.

El equipo global cuenta con alrededor de 2.500 profesionales, que prestan servicio en 39 países.

Zarzalejos compaginará su nuevo rol con su actual puesto de socio responsable de Corporate Finance de KPMG en España.

“Es un verdadero orgullo liderar a un equipo de 2.500 profesionales excepcionales, distribuidos en 39 países, y seguir contribuyendo al crecimiento de la práctica de Corporate Finance en KPMG”, afirma Jose A. Zarzalejos. “Fomentar sinergias entre las firmas de nuestra red representa una oportunidad única para seguir impulsando un negocio tan global como el nuestro, con impacto, compromiso y visión compartida”, añade.

Por su parte, Noelle Cajigas, socia responsable de Deal Advisory de KPMG en España y EMA declara que “me alegra profundamente que la firma global confíe en socios de nuestro país para liderar el negocio. Esta decisión no solo pone en valor el talento local, sino que también fortalece nuestra conexión con otras geografías, fomentando una colaboración más estrecha y enriquecedora que impulsa el crecimiento de nuestro negocio a nivel internacional».

Jose A. se unió a KPMG en 2020 y cuenta con más de 20 años de experiencia en asesoramiento financiero, en particular en el ámbito de las fusiones y adquisiciones, tanto a empresas familiares como a grupos multinacionales y firmas de capital riesgo, habiendo acumulado una experiencia relevante en los sectores de Sanidad, Consumo, Distribución y Private Equity principalmente. Antes de incorporarse a la firma, fue socio de M&A en PwC y anteriormente desempeñó tareas de analista en Alantra y ejerció también como abogado en Garrigues.

Jose A. desarrolla igualmente una actividad docente relevante en centros de formación financiera como The London School of Economics y el Instituto de Estudios Bursátiles, organismo en el que ocupa la presidencia honorífica de su asociación de antiguos alumnos y la dirección del Máster en Banca de Inversión.

Foto cedidaCristina Camarero, socia directora Ontier España; Carlos Rodríguez, socio de fiscal y Teresa Valdelomar, responsable de fiscal.

Ontier refuerza su departamento de Fiscal con la incorporación de Carlos Rodríguez Barrigüete como socio, reforzando así su compromiso estratégico de integrar talento jurídico de primer nivel en un área clave para el crecimiento de la firma tanto en España como a nivel internacional.

Con más de 25 años de trayectoria, Carlos Rodríguez Barrigüete es un referente en fiscalidad de fusiones y adquisiciones, tributación internacional, financiación de proyectos y reestructuraciones corporativas, habiendo asesorado a multinacionales, fondos de inversión y grandes grupos empresariales en operaciones de alto impacto. Su experiencia se extiende a la planificación fiscal de inversiones transfronterizas, la fiscalidad del capital riesgo, así como a la defensa en litigios y procedimientos de inspección tributaria, en sectores tan diversos como energía, farmacéutico y agroalimentario.

Ha desarrollado la mayor parte de su carrera en DLA Piper, donde durante casi dos décadas lideró el área de Tax en España, y previamente en Squire Sanders y EY. Además de su práctica profesional, combina la abogacía con la docencia en instituciones de prestigio como IE Business School y ESADE, donde imparte materias vinculadas a la fiscalidad internacional y el capital riesgo.

Cristina Camarero, socia directora de Ontier España, subraya que «con la incorporación de Carlos reforzamos un área que cada vez es más determinante en la toma de decisiones estratégicas de nuestros clientes. Su profundo conocimiento y su capacidad para aportar soluciones innovadoras en operaciones complejas nos sitúan en una posición privilegiada para acompañar a nuestros clientes en un entorno normativo exigente y globalizado».

Teresa Valdelomar, socia responsable del área de Fiscal añade que “la incorporación de Carlos supone un refuerzo decisivo para nuestra práctica fiscal. Su gran experiencia en el ámbito transaccional y en la planificación internacional de grupos globales nos permitirá seguir acompañando a nuestros clientes en un contexto marcado por la incertidumbre regulatoria y la creciente presión tributaria. Con su llegada, damos un paso más en la construcción de un área fiscal que combina excelencia técnica, innovación y un enfoque claro en el crecimiento de nuestros clientes. Su perfil es también clave dentro de nuestra estrategia de afianzar y ampliar nuestra presencia en otras jurisdicciones».

“La fiscalidad vive un momento de transformación marcado por la digitalización, la transparencia y un marco regulatorio cada vez más exigente», añade Carlos Rodríguez. «En este contexto, las empresas y fondos necesitan anticiparse, no solo adaptarse. De la mano del magnífico equipo de profesionales de Ontier, mi objetivo será ayudar a nuestros clientes a navegar esta complejidad con soluciones que sean sólidas y sobre todo, que les permitan alcanzar con confianza sus metas de negocio”.

La incorporación de Carlos Rodríguez Barrigüete consolida la estrategia de Ontier de reforzar sus áreas clave con socios de reconocido prestigio, capaces de liderar equipos, atraer talento y acompañar a clientes en decisiones críticas con soluciones fiscales innovadoras.

En los últimos meses, Ontier ha llevado a cabo diversos movimientos estratégicos de calado, como la creación de un Middle East Desk para atender las oportunidades en Oriente Medio, la integración en Italia de los equipos liderados por Simone Grassi (Litigación) y Stefano Zappalà (Corporate M&A), o la incorporación del despacho Matthei en Chile, que ha permitido duplicar el tamaño de la oficina en este país. A ello se suman fichajes como el de Manuel Mingot como socio de Banking & Finance, Rafael Alonso como Counsel en Corporate y M&A o los recientes nombramientos de Javier MuñozMartínez como director internacional de la firma y de Michael O. Mena como socio director de la oficina de Miami, consolidando un modelo que combina visión global y conocimiento local.

Una estrategia de renta variable que se centra en empresas que fortalezcan la soberanía europea: es la idea que presentará Lazard Asset Management con motivo de la octava edición del Funds Society Investment Summit España, el evento de referencia en el mundo de la gestión de activos y el asesoramiento. La cita será los días 9 y 10 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

La entidad presentará la estrategia Lazard Sovereignty Europe, lanzada el pasado agosto por Lazard Frères Gestion. Se trata de un fondo para dar respuesta al desafío actual del resurgir europeo. De mano del máximo responsable de Renta Variable, Thomas Brenier, la tesis de inversión se centra no sólo en defensa, sino en todos aquellos sectores y empresas europeas que contribuyan a fortalecer la soberanía europea.

La gestora ha centrado la cartera en cinco pilares indispensables para apoyar la creciente iniciativa de Europa para garantizar su autonomía estratégica a través de la defensa de los territorios; el fortalecimiento de la autonomía en producción; el apoyo al sector tecnológico; infraestructuras, necesidades esenciales y financiación; y asegurar el acceso a la energía y recursos naturales. Una temática dinámica que favorece la inversión en sectores específicos comodefensa, industria, tecnología, infraestructuras, energías básicas y recursos.

Se trata de un fondo Artículo 8 SFDR, basado en el análisis y selección de los valores en cartera, con el Stoxx Europe 600 como índice de referencia.

Los ponentes serán Domingo Torres, Country Head para España y Portugal de Lazard Asset Management, y Sergio Gámez, responsable de Ventas Institucionales.

Domingo Torres Fernández es Country Head para España y Portugal de Lazard Asset Management. Antes de desempeñar sus funciones actuales en junio de 2017, estuvo al cargo de las relaciones comerciales con clientes institucionales europeos y del desarrollo de negocio en el mercado español y portugués de Lazard Frères Gestion desde 2007. Empezó su carrera profesional en BBVA en París como director de oficina en el año 1991, posteriormente continuó su trayectoria en el grupo Caisse d’Epargne en Francia donde ocupó funciones comerciales, de marketing e institucionales y en Amundi, en las áreas de ventas institucionales para clientes regionales y corporativos europeos. Domingo es licenciado en Ciencias Políticas y Sociología por la Universidad Complutense de Madrid y de Sciences Po Paris. Cuenta también con un diploma en Altos Estudios Internacionales por la Sociedad de Estudios Internacionales de Madrid. Fue nombrado TOP 100 Leaders España por la Red Empresarial Diversidad e Inclusión (REDÍ) en 2023 y recibió el Lazard Asset Management Recognition Award 2023 en la categoría Inclusión, Diversity, Equality & Allyship.

Sergio Gámez es responsable de Ventas Institucionales del equipo de Lazard Asset Management en Madrid. Licenciado en Administración y Dirección de Empresas por la universidad San Pablo C.E.U. y con un Programa Avanzado en Gestión de Inversiones, Sergio cuenta con más de dos décadas de experiencia en el sector financiero y más en concreto en la gestión de activos y en operaciones con distintos perfiles de inversores. Antes de incorporarse a la firma, Gámez ha sido responsable de renta variable en Liberbank Gestión y con anteriormente, ocupó puestos de responsabilidad en Banco Madrid Gestión de Activos, Nordkapp Gestión como gestor de inversiones, tras iniciar su carrera profesional en el sector financiero en la CNMV.

Lazard Asset Management es una gestora de activos global con más de 175 años de historia, reconocida por su enfoque centrado en la gestión activa y el análisis fundamental. Con oficinas en más de 25 ciudades en todo el mundo y una base de clientes que abarca desde grandes instituciones hasta inversores particulares, la firma ha construido una reputación basada en la calidad de su análisis y la consistencia de sus resultados.

Lazard Asset Management Iberia ofrece a los inversores una gama de estrategias y soluciones de inversión gestionada por Lazard Asset Management y Lazard Frères Gestion, dando un único punto de acceso a la experiencia inversora de dos empresas de la familia Lazard con distintas capacidades, pero con las mismas convicciones.

Presentaciones y cata de vinos

Las presentaciones de las gestoras tendrán lugar el día 9 en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

A continuación los asistentes disfrutarán de una cata de vinos y cena en las Bodegas Arzuaga, que reflejan la fusión perfecta entre vino, territorio y excelente cocina.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Si alguien pasó un tiempo fuera de los mercados en agosto, probablemente se haya perdido aún más ganancias. Se registraron nuevos máximos en el S&P 500, el Nasdaq y el FTSE100, mientras que el EuroStoxx600 cerró muy cerca. Un sesgo más expansivo de la Fed, las sorpresas positivas en los beneficios del segundo trimestre y las escasas repercusiones de los aranceles hasta hora ayudaron a las bolsas a seguir subiendo.

Lo que suscitó menos atención fue la rápida subida de las acciones chinas. El índice MSCIChina en dólares avanza un 29% este año hasta finales de agosto, cifra que prácticamente triplica la rentabilidad del S&P 500. Los inversores se preguntan cuánto puede durar esta racha alcista y la respuesta es que el equilibrio es muy delicado. El contexto es favorable, pero necesitamos un cambio en los fundamentales para poder confiar en un mercado alcista sostenido.

Un factor importante es la mejora de la credibilidad de las autoridades. Las iniciativas “anti-involución” deberían acabar con la destructiva competitividad en precios, sobre todo en áreas como los materiales y la minería, y están apoyando a los líderes sectoriales y la consolidación, además de fomentar un entorno competitivo más saludable. Mi compañero Gary Monaghan ahonda en la idea de la “anti-involución” en la página seis.

Otro elemento de apoyo son los avances en las relaciones entre EE.UU. y China, que han dejado noticias positivas en materia de aranceles y prohibiciones sobre los chips. Sin embargo, si los aranceles del artículo 232 de EE.UU. se amplían para abarcar los semiconductores, China sufriría, al igual que otros socios comerciales como México, Taiwán y Corea.

El ingenio de China también está despertando la imaginación. Los sectores basados en la innovación, como la IA, la investigación de fármacos y los vehículos autónomos, están poniendo de relieve la destreza técnica de China; de hecho, el sector biotecnológico del país ha registrado rentabilidades de casi tres dígitos este año.

Sin embargo, el boom inmobiliario que llegó a su fin en 2022 sigue lastrando la confianza debido a sus efectos negativos sobre la riqueza. A consecuencia de ello, los hogares chinos están manteniendo unos niveles elevados de ahorro preventivo, lo que significa menos gasto corriente, pero también podría actuar como munición cuando la confianza regrese.

Cambiando de escenario, Corea es un mercado que se encuentra en un punto de inflexión. La reforma del gobierno corporativo y el aumento de las rentabilidades para el accionista podrían ser un catalizador para una revisión al alza estructural de las valoraciones y, en este sentido, el activismo accionarial probablemente tenga un papel protagonista en los próximos ciclos de juntas anuales. En octubre de 2024 documentamos que estaban poniéndose las semillas de las reformas y estas están empezando a dar fruto. Entre las medidas adoptadas, el refuerzo de los derechos de los minoritarios y la supervisión del consejo, los límites al poder de las familias de accionistas de control y el aumento de la rendición de cuentas por parte de los consejeros podrían tener efectos de amplio calado.

Las rentabilidades para el accionista ya están incrementándose y los porcentajes de beneficio destinado a dividendo del 20-25% tienen mucho margen hasta ponerse al nivel del 35% de Japón. Las reformas, sumadas al optimismo en torno a la tecnología, han atraído capitales internacionales y el KOSPI avanza un 30% en el año, lo que ha contribuido a reducir el denominado “descuento de Corea”; además, hay mucho margen para nuevas revisiones al alza de las valoraciones.

A pesar de estas positivas evoluciones, sigue habiendo riesgo. Por ejemplo, todavía desconocemos la magnitud de los efectos retardados de los aranceles; así, los adelantos de las compras de inventario o el consumo para evitar los aranceles podrían estar enmascarando la verdadera salud de la economía. Sin embargo, en conjunto y a la vista de las condiciones a comienzos de año, nos adentramos en la última parte del año en una posición relativamente más sólida.

Tribuna de opinión firmada por Stuart Rumble, responsable de Dirección de Inversiones para Asia-Pacífico de Fidelity International

Con la inflación bajo control, el BCE relajando su política monetaria y el regreso del apetito comprador, el real estate europeo está volviendo a captar la atención de los inversores que buscan fuentes de descorrelación para las carteras. Según Olivier Hertoghe y Damien Marichal, gestores de DPAM, “se han dado todos los ingredientes” para volver a invertir en esta clase de activo, que según sus cálculos sigue cotizando con un descuento histórico: “Las valoraciones son atractivas, no hemos visto un rerating; los fundamentales se mantienen fuertes, confirmando un entorno positivo; los precios de los activos inmobiliarios están subiendo otra vez; las tasas de ocupación están bajas, pero seguimos viendo crecimiento de los alquileres, y las compañías están anunciando operaciones, lo que demuestra su salud operativa” resumen.

Ambos expertos explican que muchos inversores siguen digiriendo lo traumáticos que han sido los últimos cuatro años para esta clase de activo, que ha estado aquejada de altos niveles de volatilidad y bajos retornos, pero piden hacer el ejercicio de no mirar al retrovisor, sino al futuro: “La volatilidad está retrocediendo a niveles históricos y ahora vemos una alta predictibilidad de los beneficios. Pensamos que la dinámica de los cinco años anteriores no se va a corresponder con la del futuro, porque el sector ha experimentando un fuerte proceso de desapalancamiento que ya está en precio y las empresas están preparadas para crecer otra vez”, concluyen.

Tendencias

Ventasminoristas, logística y residencial son los tres sub segmentos donde los gestores están encontrando actualmente más ideas de inversión, y que sobreponderan respecto al índice de referencia. De hecho, explican que la logística está siendo el sub sector de mejor comportamiento en lo que va de 2025.

Su expectativa es que la logística “siga creciendo, aunque no al mismo ritmo que anteriormente”. Los expertos se refieren a que el sector experimentó un boom a partir de 2022 que rebajó considerablemente los rendimientos esperados, en un reflejo de las altas expectativas de los inversores para este segmento del mercado, provocando que el rendimiento medio pasara del entorno del 9-10% hasta un 3%; la fuerte subida de los tipos de interés llevó a una corrección de las valoraciones – aunque desde DPAM aclaran que los fundamentales no se alteraron- que ha devuelto los rendimientos al entorno del 5% actualmente, aunque con dispersión dentro de las distintas categorías que componen la logística.

Atrás han quedado los días en los que el segmento de oficinas era el dominante en las carteras junto con el residencial: hoy, reivindican los expertos de DPAM, el universo de real estate es más variado e incluye más subsegmentos que también tienen cabida en sus estrategias de inversión, como instalaciones sanitarias, residencias de estudiantes o almacenamiento persona. Por temáticas, los gestores destacan la tendencia al alza de los centros de datos: si bien más desarrollados en EE.UU., ambos expertos toman nota de la inversión creciente en este tipo de instalaciones tan vinculadas al desarrollo de la inteligencia artificial en Europa y han invertido en Merlín, una de las compañías que está participando de esta tendencia. “Solo hay un puñado de empresas europeas que ya han invertido bastante en centros de datos, pero anticipamos un incremento del capex que podría impulsar el crecimiento de los beneficios en el futuro, pues los centros de datos suponen una fuente de flujos de caja”, detallan Hertoghe y Marichal.

Según sus expectativas, calculan que gracias a este boom la exposición a centros de datos podría pasar del 2% actual hasta alcanzar un peso del 15% dentro del universo del real estate. “La inversión en centros de datos está empezando a convertirse en una tendencia visible y pude suponer una importante contribución a los beneficios para 2027-2028”, concluyen.

Selección de altas convicciones

¿Es un universo de 100 compañías suficiente para invertir de forma diversificada? Esta pregunta realmente tiene truco, porque esas 100 compañías que componen el universo de inversión de los fondos DPAM B Real Estate Europe Sustainable- F y DPAM B Real Estate Europe Dividend Sustainable- F son el resultado de un filtrado más exigente que tiene en cuenta aspectos como el tamaño (ambos productos ofrecen liquidez diaria), valoraciones, ingresos y potencial de crecimiento, criterios de sostenibilidad y, en el caso del fondo de dividendos, que ofrezcan una rentabilidad por dividendo superior al índice de referencia (FTSE EPRA/NAREIT Developed Europe Net Return, en torno a un 5%) de forma sostenible.

Ambas estrategias suelen mantener entre 40 y 60 nombres en cartera, siendo el fondo de dividendos donde se reflejan las más altas convicciones del tándem de gestores de DPAM. En su labor de stockpicking, suelen preferir compañías de menor tamaño “que aún no hayan sido descubiertas por los competidores”, aunque deben encajar en los requisitos de liquidez y potencial de crecimiento ya mencionados. Como resultado del proceso de análisis, Unibal-Rodamco, Vonovia y Merlin Properties son tres de las compañías en el top 10 de ambos productos.

LinkedInSaadia Zahidi, directora general del Foro Económico Mundial

La economía mundial entra en un período de crecimiento débil y de disrupción sistémica, según la última edición del Chief Economists’ Outlook del Foro Económico Mundial. El informe muestra que el 72% de los economistas jefe encuestados espera que la economía global se debilite en el próximo año, en medio de una intensificación de las disrupciones comerciales, una mayor incertidumbre política y una aceleración del cambio tecnológico. Los resultados apuntan a la emergencia de un nuevo entorno económico caracterizado por disrupciones persistentes y creciente fragmentación.

El informe destaca claras fracturas regionales. «Los mercados emergentes se perfilan como los principales motores de crecimiento, con Oriente Medio y Norte de África (MENA), Asia Meridional y Asia Oriental y el Pacífico como regiones prometedoras. Uno de cada tres economistas jefe espera un crecimiento fuerte o muy fuerte en estas zonas», indica el informe en sus conclusiones.

Destaca que las perspectivas para China son más mixtas: un 56% anticipa un crecimiento moderado, aunque se espera que persistan las presiones deflacionarias. En las economías avanzadas, el crecimiento seguirá más estancado. En Europa, el 40% prevé un crecimiento débil, acompañado de una política fiscal expansiva (74%) y una inflación baja o moderada (88%). En Estados Unidos, la mayoría (52%) anticipa un crecimiento débil o muy débil y alta inflación (59%), mientras se relaja la política monetaria (85%). Los economistas jefe advierten que las economías avanzadas y en desarrollo transitan por trayectorias de crecimiento cada vez más divergentes: el 56% espera una mayor divergencia en los próximos tres años.

Nuevo entorno económico

Existe un amplio consenso en que las disrupciones actuales son estructurales y no cíclicas. Grandes mayorías anticipan disrupciones a largo plazo en recursos naturales y energía (78%), tecnología e innovación (75%), comercio y cadenas globales de valor (63%), así como en instituciones económicas globales (63%). Esto marca un cambio importante: la economía mundial no está simplemente afrontando choques aislados, sino reconfigurándose, lo que eleva la necesidad de nuevos liderazgos, cooperación y resiliencia.

“Los contornos de un nuevo entorno económico ya están tomando forma, definidos por disrupciones en comercio, tecnología, recursos e instituciones”, “Los líderes deben adaptarse con urgencia y en colaboración para transformar la turbulencia de hoy en la resiliencia de mañana”, señaló Saadia Zahidi, directora general del Foro Económico Mundial.

Realineamiento comercial, presión fiscal y riesgos de deuda

Los cambios estructurales de la economía global se manifiestan con mayor claridad en el comercio, la política fiscal y la deuda. Un 70% de los economistas jefe encuestados califica el nivel actual de disrupción comercial como “muy alto”, muy por encima de otros ámbitos, y más de tres cuartas partes esperan que estas disrupciones se extiendan a otros sectores.

En los mercados financieros y la política monetaria, un 45% califica la disrupción como alta o muy alta, aunque solo un 21% espera que sea duradera. Aun así, mientras el 52% considera improbable una crisis importante a corto plazo en las economías avanzadas, el 85% advierte que cualquier choque podría tener efectos sistémicos de gran alcance.

Con los niveles de deuda pública global en aumento, los economistas destacan que las vulnerabilidades, antes asociadas principalmente a los mercados emergentes, se concentran cada vez más en las economías avanzadas: un 80% espera que los riesgos en estas aumenten en el próximo año. Las vulnerabilidades fiscales se identifican también con más frecuencia como un obstáculo al crecimiento en las economías avanzadas (41%) frente a las economías en desarrollo (12%).

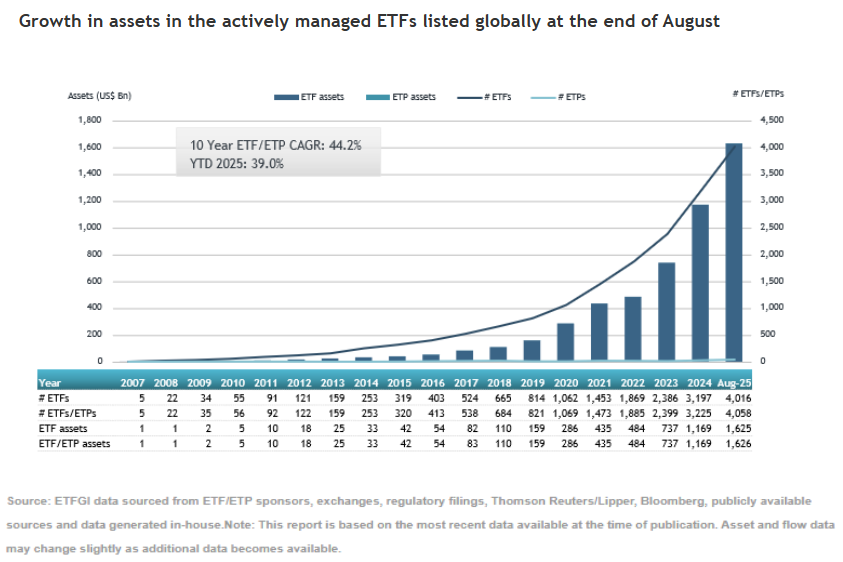

Los ETFs activos siguen ganando atractivo entre los inversores. Muestra de ello es que, mes tras mes, el patrimonio de estos vehículos bate nuevos récords. En este sentido, agosto no fue una excepción y, según los datos publicados por ETFGI, los activos en estos fondos a nivel mundial alcanzó los 1,63 billones de dólares (trillion en inglés) en agosto. Si nos fijamos en el evolución del año, se observa que desde enero el patrimonio creció un 39% hasta agosto, pasando de 1,17 billones de dólares a finales de 2024 a 1,63 billones de dólares.

Durante el mes de agosto, los ETFs gestionados activamente que cotizan en bolsa a nivel mundial acumularon entradas netas por valor de 53.390 millones de dólares, lo que eleva las entradas netas en lo que va de año a 377.130 millones de dólares. «Son las más altas jamás registradas, seguidas de los 212.630 millones de dólares de 2024 y los 99 640 millones de dólares de 2023. Agosto fue el 65.º mes consecutivo de entradas netas», matizan desde ETFGI.

Además de las entradas, el mercado también tuvo un efecto positivo en este aumento del patrimonio. Según resume Deborah Fuhr, fundadora y propietaria de ETFGI, «el índice S&P 500 subió un 2,03% en agosto, lo que eleva su ganancia en lo que va de año al 10,79%. Los mercados desarrollados, excluido el índice estadounidense, avanzaron un 4,29% durante el mes y ahora registran una subida del 24,56 % en lo que va de año. Entre los mercados desarrollados, Dinamarca (6,37%) y Japón (6,24%) experimentaron las mayores caídas en agosto. El índice de mercados emergentes registró una ganancia del 2,48 % en agosto, con un rendimiento en lo que va de año que alcanza el +6,04%. Chile (9,63%) y Brasil (8,46%) lideraron las ganancias entre los mercados emergentes durante el mes».

Desde ETFGI destacan que los ETFs activos de renta variable acumularon 29.080 millones de dólares en entradas netas durante el mes de agosto. En lo que va de año, estas estrategias suman los 212.800 millones de dólares, una cifra significativamente superior a los 123.570 millones registrados en este mismo periodo de 2024. En el caso de los ETFs activos de renta fija, a nivel mundial se registraron entradas netas por valor de 20.960 millones de dólares durante el mes de agosto, lo que asciende el total del año a 144.640 millones de dólares hasta agosto de 2025, casi el doble de los 76.110 millones registrados durante el mismo periodo de 2024.

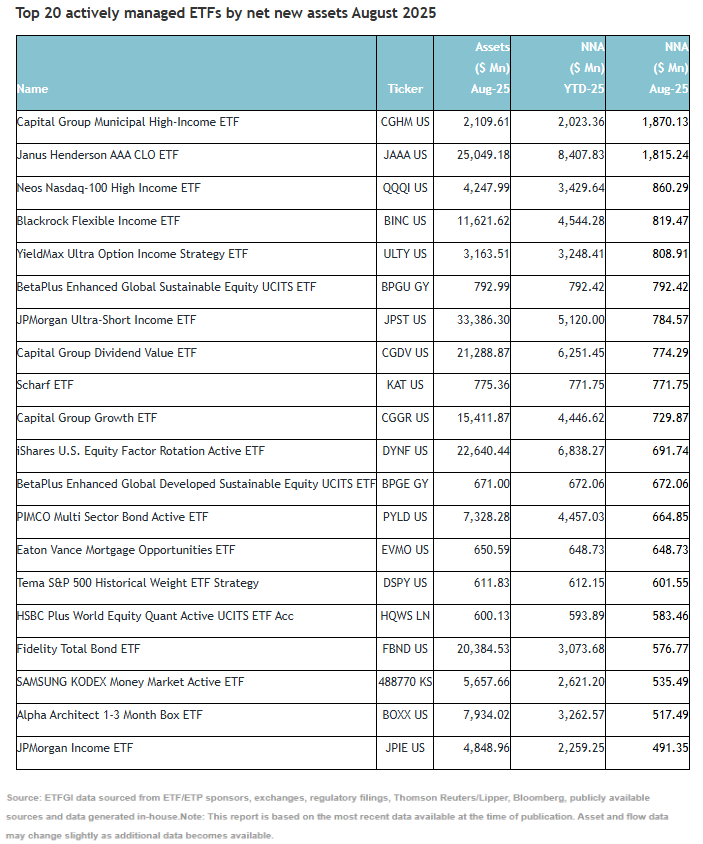

Las entradas sustanciales pueden atribuirse a los 20 ETFs más activos por activos netos nuevos, que en conjunto recaudaron 16.010 millones de dólares durante el mes de agosto. El ETF Capital Group Municipal High-Income (CGHM US) recaudó 1870 millones de dólares, la mayor entrada neta individual.

Aunque más de la mitad de los General Partners (GPs) cuenta con recursos dedicados a la sostenibilidad, el gasto total sigue siendo modesto. Así lo muestra el estudio «GP Sustainability Survey 2025» de Preqin. El informe concluye que las empresas están destinando más recursos a iniciativas relacionadas con la sostenibilidad, pero persisten los retos, especialmente a la hora de satisfacer las demandas de los Limited Partners (LPs), garantizar la calidad de los datos y gestionar los “complejos” requisitos de información.

La estandarización y unos marcos normativos más claros desempeñan un papel crucial a la hora de abordar estas cuestiones, lo que podría ayudar a los participantes en los mercados privados a mejorar sus prácticas de sostenibilidad, según recoge el estudio.

El panorama cambiante de la sostenibilidad en los mercados privados refleja una industria cada vez más centrada en impulsar resultados sostenibles. “Si bien el cambio climático y la transición hacia una economía baja en carbono dominan la agenda de la sostenibilidad, los esfuerzos continuos por mejorar otros temas relacionados con lo social y la gobernanza, así como la transparencia, seguirán dando forma a las estrategias de los mercados privados, especialmente a medida que se endurecen las regulaciones globales”, apuntan desde Preqin.

La mayoría (53%) de los GPs encuestados cuentan con equipos dedicados a la sostenibilidad, mientras que el 37% sigue un modelo híbrido, que integra a profesionales de la sostenibilidad en los equipos existentes.

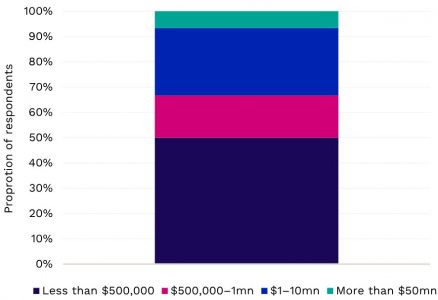

Por otra parte, el sondeo muestra que la mitad de los encuestados destina menos de 500.000 dólares a iniciativas relacionadas con la sostenibilidad como parte de sus inversiones en el mercado privado, mientras que algo más de una cuarta parte invierte entre 1 y 10 millones de dólares.

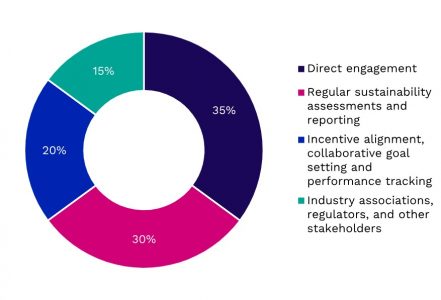

Respecto a temáticas, los GPs se inclinan de manera clara por el cambio climático y a la transición hacia una economía baja en carbono en el engagement con las empresas de su cartera: es la respuesta que da el 69% de los encuestados. Por otra parte, más de un tercio (35%) de los gestores colaboran directamente con las compañías en cartera en cuestiones de sostenibilidad.

La calidad y los estándares inconsistentes de los datos fueron el mayor desafío en la recopilación de datos relacionados con la sostenibilidad, según el 31% de los encuestados por Preqin, mientras que un mismo porcentaje de entrevistados señaló la disponibilidad de datos para determinadas regiones y sectores.

Por otra parte, cumplir con diversos requisitos es el reto más importante a la hora de comunicar datos a los GPs, según apunta el 48% de los entrevistados, seguido de las dificultades para cuantificar y monetizar los impactos de las iniciativas relacionadas con la sostenibilidad (31%).

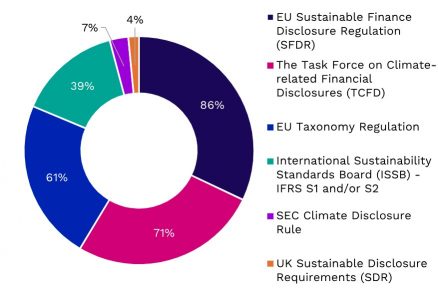

En cuanto a los marcos normativos utilizados para configurar el enfoque de sostenibilidad, una gran mayoría de GPs se decanta, principalmente, por el europeo Sustainable Finance Disclosure Regulation (SFDR).

En la encuesta participaron 30 GPs, en representación de empresas con activos gestionados entre 10 y 10.000 millones de dólares, con una moda de entre 1.000 y 5.000 millones de dólares.