Foto cedidaNuevo equipo de Edmond de Rothschild AM

Edmond de Rothschild Asset Management amplía sus capacidades de inversión con la incorporación de un equipo especializado en gestión activa cuantitativa. Según ha anunciado, liderado por el veterano del sector Bruno Taillardat, el equipo incluye a los gestores senior Xavier Marconnet y Frédéric Girod, que estarán acompañados por dos gestores cuantitativos y una analista de investigación cuantitativa. Ambos se incorporarán el 1 de noviembre de 2025, con base en Ginebra y reportando a Bruno Taillardat.

Este nuevo equipo desarrollará una estrategia de retorno activo basada en modelos matemáticos avanzados, algoritmos computacionales y técnicas de machine learning. Esta nueva gama de productos complementará la oferta tradicional de gestión activa de Edmond de Rothschild AM, añadiendo un mecanismo adicional de riesgo/beneficio.

Bruno estará basado en Ginebra y reportará al CIO de Edmond de Rothschild AM, Benjamin Melman y se incorporará el 1 de noviembre de 2025. Con más de 25 años de experiencia, se incorpora desde Amundi París, donde ocupaba el mismo cargo desde 2016. Anteriormente fue responsable de inversiones en renta variable y de investigación cuantitativa y fundamental en Unigestion durante nueve años. Inició su carrera en 1998 en Paribas Asset Management, en el equipo de renta variable estadounidense, como analista cuantitativo, y en 2003 fue nombrado responsable de investigación cuantitativa en renta variable internacional. Bruno es licenciado en matemáticas por la Universidad Aix-Marsella y posee un certificado en finanzas sostenibles por el Cambridge Institute for Sustainability Leadership (CISL). Imparte clases sobre inversión cuantitativa y por factores en la Edhec Business School.

Por su parte, Xavier Marconnet, gestor principal de carteras cuantitativas, se incorpora desde Unigestion, donde lideraba las estrategias activas de renta variable “Core AI”, centradas en la integración de machine learning y la inversión responsable. Xavier es licenciado con honores en ingeniería de software y físicaaplicada por la Edinburgh Napier University. Cuenta con 20 años de experiencia en desarrollo cuantitativo, ejecución de estrategias y trading algorítmico. Es Chartered AI Investment Analyst (CAI).

Por último, Frédéric Girod, analista cuantitativo y gestor de carteras, se incorpora desde Koch Supply & Trading. Anteriormente fue analista cuantitativo y científico de datos en la UEFA, y fundó Anaxagore Advanced Analytics, donde desarrolló estrategias basadas en datos centradas en derivados. Tiene una trayectoria de nueve años en Unigestion en mercados financieros y trading cuantitativo. Inició su carrera como trader propietario en CIC. Sus titulaciones incluyen un máster en Finanzas Internacionales, un grado en Finanzas Computacionales y certificaciones en Machine Learning y Hadoop.

“Nos complace dar la bienvenida a Bruno y su equipo. Su experiencia y trayectoria complementarán nuestras capacidades actuales en gestión activa y ampliarán nuestra oferta. La inteligencia artificial y el machine learning están ganando terreno en la inversión cuantitativa, y se utilizan cada vez más en modelos predictivos y optimización de carteras. Los métodos cuantitativos también ofrecen la flexibilidad, escalabilidad y precisión necesarias para desarrollar estrategias ESG altamente personalizadas para los inversores. Nuestro objetivo es crear una gama de productos alineada con las necesidades de clientes institucionales y retail/private, incorporando estas características”, ha comentado Christophe Caspar, CEO de Edmond de Rothschild Asset Management.

Vanguard ha anunciado una reducción de comisiones de gestión en seis de sus principales ETFs UCITS de renta variable, que entrará en vigor el 7 de octubre de 2025. Según indica la gestora, estos cambios elevan a trece el número total de recortes de comisiones a lo largo de su gama europea en 2025, tras las reducciones aplicadas anteriormente este año en siete ETFs de renta fija.

En concreto, las rebajas en comisiones incluyen el popular Vanguard FTSE All-World UCITS ETF, el mayor ETF europeo por capitalización de mercado global, que replica el índice FTSE All-World, permitiendo a los inversores construir una cartera de renta variable diversificada “todo en uno” a un coste aún menor. Para los inversores que prefieren exposición regional, Vanguard también ha reducido las comisiones de sus ETFs FTSE Emerging Markets UCITS ETF, FTSE ESG Emerging Markets All Cap UCITS ETF, FTSE Japan UCITS ETF, Germany All Cap UCITS ETF y FTSE North America UCITS ETF.

A raíz de este anuncio, Juan Hernández, director de Vanguard Latinoamérica, comentó: “Esta última ronda de recortes en las comisiones de los ETF de renta variable ayudará a los inversores a conservar una mayor parte de sus rendimientos. Forma parte de nuestra misión continua de reducir el coste y la complejidad de la inversión, ayudando a generar ingresos para los inversores, no a costa de ellos. Estimamos que la reducción en los seis ETF de renta variable será de unos 18,5 millones de dólares anuales, incluyendo exposiciones clave como el Vanguard FTSE Japan UCITS ETF, el Vanguard FTSE Emerging Markets All Cap UCITS ETF y el Vanguard FTSE All-World UCITS ETF, entre otros”.

«Vanguard ofrece la gama de ETF de renta variable con el coste más bajo de media en UCITS. Durante la última década, la firma ha implementado más de 80 reducciones de comisiones en sus ofertas de fondos mutuos UCITS y ETF. Tras estos últimos cambios, el ratio de gastos ponderado por activos medio de la gama de índices de renta variable UCITS y renta fija de Vanguard será del 0,13 %», añadió la gestora en su comunicado.

Según Vanguard, el ahorro total de costes derivado de todas las reducciones de comisiones de 2025 hasta la fecha, tanto en ETF de renta fija como de renta variable, alcance aproximadamente los 22 millones de dólares anuales.

Foto cedidaMartino Mauroner, Deputy Head del área de Deuda Privada en Tikehau Capital

Tikehau Capital, grupo global de gestión de activos alternativos, ha anunciado el nombramiento de Martino Mauroner como Deputy Head del área de Deuda Privada, cargo que asumirá desde el 1 de octubre de 2025, en paralelo a sus funciones actuales como responsable del negocio en Italia. Asumirá la supervisión de los equipos de Deuda Privada en Alemania y España, en coordinación con los responsables locales, y se encargará además de coordinar los procesos de coinversión en el área de Crédito. Asimismo, se incorporará al Comité de Inversión de Deuda Senior, que se suma a su participación actual en el Comité de Direct Lending. Martino seguirá reportando a Cécile Mayer Lévi y Maxime-Laurent Bellue, co-responsables del área de Crédito.

Este nombramiento refleja la voluntad de Tikehau Capital de reforzar su presencia internacional y consolidar su red paneuropea. En un entorno crediticio cada vez más competitivo, con crecientes exigencias regulatorias y la necesidad de soluciones de financiación innovadoras, el grupo apuesta por una estructura ágil y disciplinada capaz de adaptarse a un contexto macroeconómico complejo y en transformación.

“Asumir este nuevo rol dentro del equipo de Deuda Privada de Tikehau Capital es una gran responsabilidad y una oportunidad. El sector está en plena evolución y me ilusiona colaborar con nuestros equipos en Alemania, España y el resto de Europa para seguir ofreciendo soluciones de financiación a medida a nuestros clientes. Nuestro compromiso con la disciplina y el acompañamiento a largo plazo seguirá siendo la base de nuestra propuesta”, Martino Mauroner, Deputy Head of Private Debt, Tikehau Capital.

Además, según explican desde la gestora, la deuda privada constituye una de sus principales palancas de crecimiento y representa el núcleo de su actividad crediticia, que a junio de 2025 alcanza más de 23.000 millones de euros en activos bajo gestión. Con más de 12.000 millones específicamente gestionados en estrategias de deuda privada ymás de 200 operaciones ejecutadas en Europa desde su creación, esta área ha demostrado ser un vector clave de resiliencia y diversificación, proporcionando soluciones de financiación flexibles y fomentando relaciones duraderas con empresas a lo largo del continente.

El nombramiento se produce en un momento estratégico para Tikehau Capital, que se encuentra en la fase final del proceso de captación de su sexta estrategia insignia de deuda privada. El grupo mantiene una visión constructiva sobre el sector y confía en alcanzar su objetivo de recaudación, apoyado en un enfoque inversor riguroso y en su capacidad contrastada para identificar compañías sólidas, acompañarlas en su desarrollo y generar valor sostenible para inversores y empresas participadas.

Con el objetivo de ofrecer a sus clientes un servicio financiero y patrimonial verdaderamente integral, Value Tree anuncia el lanzamiento de su nuevo servicio de asesoramiento en inversión no cotizada, diseñado para inversores que buscan oportunidades muy exclusivas y de alto valor añadido.

Este servicio representa un hito estratégico y natural en la evolución de Value Tree hacia un modelo 360º, consolidando su propuesta de valor. La firma, que celebrará su 25º aniversario en España el próximo año, ha construido hasta ahora su reputación ofreciendo un servicio de gestión discrecional de patrimonio financiero cotizado, complementado con un servicio patrimonial personalizado.

Ahora, consciente del creciente papel de los activos alternativos, especialmente del private equity, Value Tree ofrece a los inversores interesados esta nueva vía para diversificar y complementar sus carteras.

“Estamos muy ilusionados con el lanzamiento de este servicio. Durante los últimos años, hemos seguido de cerca numerosas oportunidades y nuestro enfoque siempre ha sido prudente. A pesar del auge del sector, no todas las propuestas resultan exitosas. Por ello, hemos esperado el momento adecuado, analizando el mercado hasta identificar opciones que cumplen con nuestros exigentes criterios de fiabilidad, exclusividad, atractivo y eficiencia en costes y rentabilidad”, señala Eric Ollinger, presidente de Value Tree.

Se trata de una estrategia de fondos de private equity global y exclusiva, diseñada para inversores que buscan oportunidades muy diferenciadas.

Lucas Monjardín, vicepresidente y director de Inversiones de la firma, indica: “Estamos orgullosos de poder ofrecer un producto único y exclusivo, con mínimo solapamiento con fondos de gestoras españolas, respaldado por un extraordinario historial. Su enfoque se centra en la inversión en compañías consolidadas, con una diversificación sectorial y geográfica entre EE.UU. y Europa. La TIR neta objetivo es de doble dígito, con un MOIC por encima de 2,0x, lo que supera la mayoría de las alternativas existentes en el mercado”.

Con esta iniciativa, Value Tree refuerza su compromiso con un modelo integral capaz de ofrecer a sus clientes soluciones patrimoniales completas, diversificadas y adaptadas a sus necesidades, consolidando su posición como referente en el mercado financiero español.

Una estrategia que invierte en la economía del espacio: es la idea que presentará La Financière de l’Échiquier (LFDE) con motivo de la octava edición del Funds Society Investment Summit España, el evento de referencia en el mundo de la gestión de activos y el asesoramiento. La cita será los días 9 y 10 de octubre en el Monasterio de Santa María de Valbuena (Valladolid).

La estrategia Echiquier Space invierte en el ecosistema espacial y en sectores tecnológicos relacionados, como defensa, satélites, componentes aeroespaciales y software especializado y sigue un enfoque de alta convicción con una cartera concentrada de aproximadamente 35 posiciones. El proceso de selección de valores se centra en identificar líderes en innovación tecnológica con potencial de crecimiento estructural.

El fondo ha obtenido una rentabilidad del 17% en lo que va de año (29.08.2025, clase de acciones K), impulsada por el buen comportamiento de sectores como el software, los semiconductores y la industria aeroespacial. Echiquier Space se posiciona como una solución innovadora para los inversores que buscan aprovechar el crecimiento de las megatendencias espaciales y tecnológicas en un entorno global dinámico.

Los ponentes serán Alicia Daurignac, analista Financiera en el equipo de Tecnología de LFDE, e Iván Díez, Country Head de Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE).

Alicia Daurignac es analista Financiera en el equipo de Tecnología de LFDE. Licenciada en Finanzas Internacionales por la HEC, comenzó su carrera en 2019 en Fidelity International como analista de crédito. Posteriormente, en 2022, se incorporó a Exane, donde se especializó como analista de renta variable en el sector aeroespacial y de defensa. Se incorporó a La Financière de l’Echiquier en enero de 2024, año de la fusión de Tocqueville Finance y LFDE, como analista financiera en el equipo de Tecnología de LFDE.

Iván Díez es Country Head de Iberia y Latinoamérica de La Financière de l’Échiquier (LFDE) desde mayo de 2024. Fue socio y director del Sur de Europa y América Latina de Lonvia Capital entre 2020 y 2024 y antes, director general en España, Portugal, Andorra y América Latina de Groupama AM entre 2008 y 2020. También fue director adjunto y director de riesgos en CapitalatWork Foyer Group entre 2001 y 2008. Es licenciado en Ciencias Matemáticas por la Universidad Complutense de Madrid (especialidad en Ciencias de la Computación). Máster en negocios internacionales por la London School of Economics. Máster en control del riesgo de mercado y del riesgo de crédito del IEB. MBA por ThePowerMBA. Programa Avanzado de Inteligencia Artificial Generativa (AI Expert) por Brain and Code. Programa Avanzado en Mercados Privados por la Oxford University. Además, es director y mentor de los Trabajos de Fin de Grado (TFG) del Grado de Gastronomía, ADE y Relaciones Internacionales en la Universidad Francisco de Vitoria.

Con más de 35 años de experiencia en la selección de valores de alta convicción, La Financière de l’Echiquier (LFDE) se encuentra entre las principales gestoras de activos de alta convicción en Europa. Su filosofía de inversión se basa en un riguroso enfoque bottom-up, reforzado por modelos cuantitativos propios para identificar oportunidades a largo plazo en los mercados europeos y mundiales. LFDE ofrece una amplia gama de estrategias, estilos y geografías en el ámbito de la gestión de convicciones en renta variable y crédito para satisfacer todas las necesidades de los clientes, ya sean estándar o a medida. Conocida por su espíritu innovador, LFDE se sitúa a la vanguardia de la inversión temática, habiendo lanzado el segundo fondo centrado en la inteligencia artificial y el primer fondo dedicado a la industria espacial en Europa. Como firmante de los PRI desde 2008, LFDE encarna las convicciones de un especialista en ESG, con una gama de fondos sostenibles y los recursos de un gran grupo de inversión europeo.

LFDE opera con la agilidad de una boutique de inversión a escala humana, cercana a sus clientes y receptiva a sus necesidades, al tiempo que mantiene procesos de nivel institucional que garantizan el rigor, la transparencia y la fiabilidad en todas nuestras estrategias. Desde 2023, LFDE cuenta con el respaldo del Grupo LBP AM, un accionista sólido y de larga trayectoria, que forma parte de la institución financiera propiedad del Gobierno francés, lo que refuerza sus capacidades y su visión a largo plazo.

Presentaciones y cata de vinos

Las presentaciones de las gestoras tendrán lugar el día 9 en el Monasterio de Santa María de Valbuena, una joya cisterciense del siglo XII situada en el corazón de la Ribera del Duero, en la localidad de San Bernardo, Valladolid. Los asistentes podrán buscar la inspiración asistiendo a las conferencias que les ofreceremos, en un escenario con gran encanto y elegancia, dentro del monasterio cisterciense mejor conservado de Europa, con más de 18.000 metros cuadrados construidos.

A continuación los asistentes disfrutarán de una cata de vinos y cena en las Bodegas Arzuaga, que reflejan la fusión perfecta entre vino, territorio y excelente cocina.

El evento convalida por 4 horas de formación para CFA Charterholders y Certified Advisor-CAd.

Foto cedidaAnthony Attia, director global de Derivados y Post-Negociación en Euronext.

Euronext, infraestructura de mercados de capitales en Europa, ha anunciado el lanzamiento de Euronext ETF Europe, el primer mercado totalmente integrado parafondos cotizados (ETFs) y productos cotizados (ETPs) en toda Europa. Según explican, esta iniciativa transformadora, parte del plan estratégico Innovate for Growth 2027, demuestra el liderazgo de Euronext en el avance hacia una Unión Europea del Ahorro y la Inversión. En concreto, la plataforma esta diseñada para abordar la fragmentación del mercado, mejorar la eficiencia operativa y acelerar el crecimiento del ecosistema europeo de ETFs.

Su intención es que los los inversores minoristas disfruten de un acceso más transparente y rentable a una mayor variedad de ETFs en toda Europa, con mayor liquidez, mejor visibilidad de precios y tarifas más competitivas. Según destacan, por primera vez, los emisores de ETFs podrán cotizar un producto una sola vez y llegar a todos sus mercados, con procesos administrativos más simples y menos duplicación regulatoria. Es decir, al estar conectados a cualquier sede de Euronext, los intermediarios tendrán acceso a toda la gama de ETFs mediante un modelo de membresía armonizado.

Por su parte, habrá un libro de órdenes centralizado, impulsado por la plataforma Optiq, consolidará la liquidez entre jurisdicciones, mejorando el descubrimiento de precios, los diferenciales y la ejecución. Además, las operaciones post-negociación también se verán mejoradas gracias a una compensación consolidada y liquidación simplificada, reduciendo cargas operativas y requisitos de capital.

Respaldo del sector

“El lanzamiento de Euronext ETF Europe marca un salto estratégico hacia la construcción de un mercado de capitales europeo verdaderamente unificado y competitivo. Al crear el primer ecosistema de ETFs totalmente integrado entre jurisdicciones, no solo estamos eliminando ineficiencias estructurales de larga data, sino también estableciendo un nuevo estándar de transparencia, accesibilidad y escala en la inversión europea. Esta iniciativa es una piedra angular de nuestro compromiso de impulsar el liderazgo de la industria en el desarrollo de una Unión Europea del Ahorro y la Inversión”, ha explicado Anthony Attia, director global de Derivados y Post-Negociación en Euronext.

Desde Euronext señalan que más del 90% de los activos europeos en ETFs y los principales brokers apoyan esta plataforma y citan, entre otros, a Amundi, BlackRock, BNP Paribas Asset Management, DWS, Fidelity International, HSBC Asset Management, Invesco, J.P. Morgan Asset Management, Robeco, Société Générale, State Street, Vanguard, WisdomTree o iShares. Por ejemplo, Benoît Sorel, director global de ETFs e Indexación en Amundi, ha comentado: “Creemos que reducir la fragmentación y mejorar la liquidez para crear una negociación unificada de ETFs es un paso hacia la mejora de la eficiencia operativa y hacia una mayor participación de los inversores en los mercados de capitales”.

“Desde hace tiempo apoyamos los esfuerzos por hacer crecer los mercados de capitales en Europa como una manera de aumentar la prosperidad de los europeos y la competitividad de la economía europea. Creemos que unificar la negociación de ETFs mejorará el acceso y la transparencia para los inversores, ayudando a derribar barreras a la inversión y contribuyendo a unos mercados de capitales más dinámicos y profundos en Europa”, ha añadido Sarah Melvin, responsable de Negocio de Clientes Europeos en BlackRock.

Además, Andrea Busi, Consejero Delegado de Directa SIM, considera que con la creación de un nuevo gran mercado europeo para ETFs, se ofrece un mayor grado de accesibilidad, transparencia y eficiencia a un amplio abanico de inversores que en los últimos años han mostrado gran interés por este tipo de instrumentos financieros, que ofrecen amplias oportunidades de diversificación de cartera. «Desde esta perspectiva, el esfuerzo realizado por Euronext está dirigido a satisfacer las necesidades de un número cada vez mayor de inversores. En la primera mitad de 2025, los clientes de Directa realizaron el doble de operaciones con ETFs en comparación con 2024: una clara señal del atractivo que estos productos financieros han alcanzado entre los inversores minoristas italianos», ha afirmado.

Para finalizar, Paul Young, responsable de Mercados de Capitales de ETFs en Vanguard, ha querido destacar: “En Vanguard hemos acogido con satisfacción la publicación de la estrategia de la Comisión Europea para su iniciativa de Unión del Ahorro y la Inversión, que tiene el potencial de transformar la cultura de inversión en Europa y ofrecer mejores resultados a los inversores minoristas. Creemos firmemente en la necesidad de ayudar a más personas a salvar la brecha entre ahorro e inversión. Por ello, también celebramos la iniciativa de Euronext como un desarrollo positivo que puede ser transformador para la forma en que los inversores minoristas acceden a los ETFs a menor coste en el futuro en toda Europa. Reducir el coste y la complejidad para los inversores sigue siendo clave. La posibilidad, y también la opción, de utilizar bolsas locales o aprovechar los beneficios de los mercados consolidados cuando esa sea la mejor opción para los inversores minoristas, aporta una capa adicional de libertad a los inversores”.

Tras años de perturbaciones mundiales, desde la pandemia hasta el aumento de las tensiones geopolíticas, la economía mundial se enfrenta a una renovada incertidumbre. Según recuerdan desde Franklin Templeton, las previsiones de crecimiento están disminuyendo, los aranceles han alcanzado niveles históricos y los gobiernos están dando prioridad a la seguridad nacional por encima de la eficiencia económica, todo ello dibuja una nueva realidad comercial que los inversores deben conocer.

En opinión de Kim Catechis, estratega jefe de Franklin Templeton Institute, las vulnerabilidades ocultas y los cambios dinámicos definirán el comercio y la inversión mundiales en los próximos años. «Los gobiernos y las empresas están abandonando los modelos basados en la eficiencia para centrarse en la resiliencia y el cumplimiento normativo, reduciendo así la exposición a los riesgos geoeconómicos. La reestructuración de la cadena de suministro: los responsables políticos se centran ahora en salvaguardar las cadenas de suministro críticas, reducir las dependencias de alto riesgo y aumentar la resiliencia frente a las crisis externas», explican en su último informe.

Según su análisis, este cambio tiene como objetivo garantizar la estabilidad económica y la competitividad a largo plazo en un entorno global incierto. Y señala que los sectores críticos que se encuentran en riesgo son: los semiconductores, la inteligencia artificial y otras industrias estratégicas dependen de frágiles redes globales de proveedores y minerales críticos que ahora se ven cada vez más afectados por aranceles, sanciones y controles de exportación. «Además, los centros de datos se tienen que enfrentar a estos retos: la concentración de centros de datos está impulsando un rápido crecimiento de la demanda de electricidad, lo que supone una carga para las redes locales en regiones como el norte de Virginia. La logística en la energía y en el transporte marítimo se complica aún más en Estados Unidos debido a leyes restrictivas como la Ley Jones», añade Catechis.

El experto pone el foco en la vulnerabilidades de los cables submarinos. Según recuerda, transportan diariamente 10 billones de dólares en transacciones y la mayor parte del tráfico de Internet, pero son propensos a sufrir daños por accidentes y sabotajes. «La capacidad de reparación y sustitución es limitada y políticamente sensible, lo que suscita preocupaciones en materia de seguridad sin contar la militarización de todo: los activos físicos, desde las materias primas hasta las rutas de transporte y los buques de reparación, así como la propiedad intelectual, se están utilizando como herramientas de poder económico y geopolítico, lo que supone un riesgo significativo para el crecimiento económico, la inteligencia artificial y las cadenas de suministro industriales en general. La financiación de las cadenas de suministro: si el mundo va a cambiar sustancialmente la arquitectura del comercio y las cadenas de suministro, inevitablemente habrá repercusiones en la estructura financiera del comercio, con implicaciones para los inversores», destaca.

Teniendo en cuenta este panorama, su principal conclusión es que los inversores deben desarrollar un profundo conocimiento de las cadenas de suministro específicas de cada sector para poder elegir a los ganadores y evitar a los perdedores en la próxima década. «No se trata solo del país de origen. En un mundo en el que todo puede convertirse en un arma, las medidas tradicionales de valoración y riesgo ya no son aplicables«, concluye.

Adán y Eva siendo tentados por la serpiente ocupan la temática de “El Paraíso”, uno de los grabados más destacados del pintor renacentista Alberto Durero. El artista eligió retratar el momento antes de la caída, cuando los humanos aún no habían pecado, un momento de tensión moral en el que todo parece en suspenso en el tiempo, antes de ser expulsados del Paraíso.

Dando un salto desde el siglo XVI hasta nuestros días, 2025 comenzó con unas condiciones paradisíacas para la renta variable estadounidense, con la temática del excepcionalismo más fuerte que nunca. Sin embargo, el Día de la Liberación trajo consigo el tercer mayor repunte de volatilidad en lo que llevamos del siglo XXI (los dos primeros se produjeron en 2008 y 2020), y desde entonces los inversores han empezado a cuestionar esa narrativa. Aunque el desplome del dólar ha sido emblemático, cabe preguntarse: ¿es pronto para hablar de la expulsión de los activos estadounidenses del Paraíso?

Momentos antes de la caída

Según Aberdeen, los mercados seguirán cuestionando el excepcionalismo estadounidense en los próximos meses, basándose en que “el liderazgo que había caracterizado a la economía de EE.UU, que estaba basado en su dinamismo económico, en tecnología y rentabilidad de las inversiones, se ve amenazado ante un menor crecimiento potencial, una inflación sigilosa y la incertidumbre política”, en palabras de Álvaro Antón, Country Head para Iberia.

La previsión de la firma es que el impacto arancelario final –sitúan la tasa media ponderada en torno al12%acabe provocando una modesta estanflación en la economía estadounidense, aunque descartan una recesión.

“Uno de los principales riesgos actuales es que el mercado reaccione de forma desproporcionada a los riesgos inmediatos y subestime amenazas más profundas a largo plazo”, advierten desde Wellington Management los expertos Andrew Heiskell, estratega de rentavariable,yNicolasWylenzek, estratega macroeconómico.

Afirman que cualquier cambio en los pilares que han sustentado hasta ahora ese excepcionalismo “podría poner en entredicho muchas de las premisas que han respaldado la supremacía del dólar estadounidense, con implicaciones no solo para las divisas y los bonos del Tesoro, sino también para la renta variable estadounidense”.

Wellington Management: “Si el régimen anterior era todo beta alta y baja alfa, en el futuro podríamos ver lo contrario: menor correlación, mayor dispersión y más oportunidades para la gestión activa”

Ambos expertos destacan las implicaciones para la gestión del riesgo y la búsqueda de oportunidades de este nuevo escenario: “Muchas carteras siguen estando muy concentradas en renta variable estadounidense y activos denominados en dólares, reflejando una tendencia del capital a dirigirse hacia donde históricamente ha sido mejor tratado. Pero la cuestión clave para los inversores es: ¿recibe ese capital el mismo trato ahora, y lo recibirá en el futuro?”. Así, anticipan una reversión de la tendencia que obliga a los inversores a revisar la diversificación de sus carteras. “Si el régimen anterior era todo beta alta y baja alfa, en el futuro podríamos ver justo lo contrario: menor correlación, mayor dispersión y, con ello, más oportunidades para que los gestores activos aporten valor”.

El dólar, principal damnificado

Dos de las gestoras internacionales consultadas para la elaboración de este artículo se fijan en un dato publicado por el Financial Times, que afirmó que el primer semestre de 2025 ha sido el peor para el “billete verde” desde el primer semestre de 1973: entonces, retrocedió un 15%; en los primeros seis meses de este año, se dejó más de un 10%. La caída es notoria por sí misma, pero gana todavía más magnitud si se considera la fortaleza que ha exhibido en los últimos tres años.

Para David Chao, estratega gl bal de mercados de Invesco, “no necesariamente” esta corrección es el reflejo de un cambio estructural, aunque sí considera “innegable” que ahora el mercado estadoundense presenta un atractivo “menor” para los inversores extranjeros, constatando una reasignación de activos hacia otras regiones, como Europa. También ve “evidente” un empeoramiento en la percepción del dólar como un “activo refugio”, como han demostrado las caídas simultáneas de la renta variable, el precio de los bonos y el valor del billete verde en los primeros meses del año. No obstante, a pesar de estas observaciones, Chao llama a que los inversores no exageren la situación “no conviene confundir episodios temporales de volatilidad o debilidad con cambios estructurales” y reseña que la economía de EE.UU. “sigue siendo muy sólida, dada la profundidad de su mercado, así como la escala y diversidad de su economía”.

El experto recuerda que trillones de dólares de inversores no estadounidenses siguen invertidos en activos estadounidenses denominados en dólares, de los que una buena parte no están cubiertos frente al riesgo de divisa. Aquí está la clave de los riesgos para los próximos meses, en su opinión: “Si estos inversores comienzan a liquidar o cubrir sus posiciones en dólares estadounidenses, podría desencadenarse un riesgo de avalancha”, lo que provocaría fluctuaciones repentinas y significativas en el tipo de cambio. Si esto llega a producirse, sí generaría una mayor volatilidad en el mercado cambiario y, potencialmente, indicaría un cambio estructural en el papel del dólar en la economía global”. La visión de Invesco a largo plazo es de que el dólar podría sufrir más presión frente al euro y el yen japonés.

Para Philippe Waechter, director de Análisis Económico de Ostrum AM (parte de Natixis IM), no es comparable lo que sucedió en 1973, cuyos acontecimientos marcaron el final del sistema de tipos de cambio de Bretton Woods definido por un marco formal que se había vuelto demasiado restrictiv, con el periodo actual, en el que el marco imperante para el Sistema Monetario Internacional (SMI) es el de un mercado flexible. Para el experto, “es la reciente ruptura la que plantea interrogantes”.

Centra sus comentarios en la paridad entre el euro y el dólar, de la que afirma que seguía “con notable regularidad” los diferenciales de tipos de interés a corto plazo (tipos a dos años en un año). Sin embargo, desde la llegada de Donald Trump, el economista constata que las dos curvas han divergido: “La paridad es de 1,17, mientras que el diferencial de tipos de interés sugeriría más bien una paridad de en torno a 1,07. Es el dólar el que tiene un problema”.

La conclusión a la que llega Waechter es que la incertidumbre “está creando una forma de vacilación entre los inversores, que ya no siguen mecánicamente el arbitraje de lostipos de interés”, hasta el punto de afirmar que “la imprevisibilidad de las decisiones de la Casa Blanca y la falta de claridad a largo plazo de la política económica están desanimando a los inversores”.

Ante esta situación, el experto plantea dos posibles escenarios: en el primero, el gobierno estadounidense permitiría que el dólar se deprecie, en espera de obtener un efecto ventajoso en contrapartida y con efectos dudosos sobre el SMI. En el segundo, aparecerían otras monedas en auge, desde un posible euro global a stablecoins y monedas digitales impulsadas por bancos centrales, de las que afirma que actuarían como elemento de confusión monetaria. Waechter también se fija en las declaraciones de Pan Gongsheng, gobernador del Banco Popular de China, que se mostró en contra del dólar como moneda de referencia y a favor de un SMI multipolar con una fuerte competencia entre las monedas de referencia regionales.

La conclusión del economista es que “se corre el riesgo de entrar en un periodo de transición monetaria que podría conducir a la inestabilidad” y que, desde esta perspectiva, “Estados Unidos tendría una gran responsabilidad en cualquier posible caos”.

Para Philippe Waechter (Ostrum AM), “se corre el

riesgo de entrar en un periodo de transición monetaria

que podría conducir a la inestabilidad”

¿Puede el billete verde perder su estatus de moneda de reserva y activo refugio?

“Una moneda fuerte y una oferta mundial abundante son condiciones necesarias para ser moneda de reserva. Las políticas del presidente Trump amenazan ambas cosas”, afirma Sabrina Denis, estratega sénior de carteras en Janus Henderson. Su perspectiva es que los aranceles y las estrategias económicas asociadas “debiliten la condición de moneda de reserva del dólar debido a la reducción de las importaciones estadounidenses y la consiguiente disminución de la oferta mundial de dólares”. En el momento de escribir estas líneas (finales de agosto de 2025), EE.UU. ha cerrado acuerdos con algunos de los principales socios, pero prosiguen las negociaciones.

De cumplirse, a largo plazo Denis anticipa que esta transición “podría socavar las ventajas tradicionales de la condición de reserva del dólar, como la financiación de la deuda y los déficits estadounidenses a tipos bajos gracias a la demanda extranjera persistente de bonos del Tesoro”. Además, destaca que un dólar debilitado “podría disuadir a las entidades extranjeras de mantenerlo, lo que pondría en peligro su posición como activo refugio”.

“El dólar solía ser un privilegio exorbitante, ahora es una especie de pasivo víctima de la paradoja de Triffin, lo que sugiere que se requieren algunas intervenciones, incluso poco ortodoxas”, afirma Benjamin Melman, director de inversiones de Edmond de Rothschild AM. Para él, la idea de crear un fondo soberano en criptomonedas “sugiere que el dólar no es el depósito de valor que solía ser”. También considera que la independencia de la Fed “parece significativamente más cuestionada en el entorno actual”. Dicho esto, recuerda que “Estados Unidos sigue teniendo los mercados más líquidos y profundos y una economía sólida, lo que proporciona al dólar una gran ventaja”.

Sin alternativas

Precisamente aquí recae el quid de la cuestión para la mayor parte de expertos consultados para la elaboración de este reportaje: no existe actualmente un candidato alternativo al dólar con solidez suficiente para recoger el testigo en el mercado, al menos en el corto plazo. Lo sintetiza Oleg Schantorenko, co director de Clientes Institucionales y gestor en la firma alemana DJE: “No hay otro activo tan líquido, fácilmente disponible, estable y fungible como el dólar. Las alternativas sobre las que se ha debatido más, como el euro, el yuan, los activos digitales o el oro presentan grandes debilidades que las hacen inefectivas”.

Una opinión distinta es la que sostienen Inigo Fraser Jenkins, codirector de Soluciones Institucionales de AllianceBernstein, y David Hutchins, gestor de carteras de Soluciones Multiactivo: “El dólar ya no es un refugio seguro y los inversores deberían reaccionar en consecuencia”. Para los expertos, hay tres razones que explican que el dólar sea ahora más arriesgado: cuestiones de sostenibilidad fiscal, geopolítica y políticas caprichosas. No obstante, creen que la falta de alternativas viables provocará que “el proceso de desdolarización esté llamado a durar en el tiempo, aunque a un ritmo lento”.

Desde Swisscanto, el gestor Nicola Grass indica que, a pesar de la fuerte depreciación que ha experimentado el “billete verde” este año, sigue manteniéndose sobrevalorado: “Anticipamos caídas mayores y nos mantenemos infraponderados en el dólar”.

Grass anticipa dos tendencias que pueden contribuir a una mayor depreciación. Por un lado, habla de “la presión desde el Gobierno sobre la Reserva Federal para rebajar los tipos de interés”, que probablemente reduciría los diferenciales de rendimiento y debilitaría más a la divisa. Por otro, anticipa que persista el alejamiento mundial de los activos estadounidenses, “y que los bancos centrales prefieran cada vez más el oro al dólar”.

La conclusión de Grass también apunta a un deterioro de las cualidades de la moneda estadounidense: “Aunque no esperamos un cambio en su estatus de reserva en el futuro próximo, nos cuestionamos que el dólar pueda mantener su rol histórico como activo refugio en la misma medida”. Una buena muestra de este cambio de tendencia es que, durante las tensiones entre Israel e Irán vividas en junio, el franco suizo y el yen se apreciaron significativamente más que el dólar.

La sostenibilidad de la deuda estadounidense, también bajo la lupa

El giro en la política comercial de la nueva administración estadounidense también ha afectado al comportamiento de su deuda soberana, que experimentó fuertes caídas tras el Día de la Liberación. En mayo, la agencia de rating Moody’s decidió retirar su calificación AAA, siendo la última de las tres grandes agencias en hacerlo. La primera fue Standard & Poor’s en 2011. En estos 14 años, el nivel de endeudamiento del país se ha incrementado en un 25%, según cálculos de Andrew Chorlton, director de inversiones de renta fija de M&G Investments.

El experto deja claro que EE.UU. posee el mercado más profundo y líquido del mundo, con un valor equivalente a 28,6 billones de dólares a mayo de 2025; dicho esto, considera que la pérdida definitiva de la AAA por parte de EE.UU. ejemplifica el porqué de que muchos inversores se hayan empezado a preguntar cuánto más tiempo podrá mantener el país la escalada de su endeudamiento “sin tener que pagar el precio”.

Es más, anticipa que “es poco probable que los crecientes niveles de deuda disminuyan a corto plazo”, por la existencia de problemas estructurales que probablemente vayan al alza, como la demografía o la desglobalización, así como la política fiscal expansiva que está impulsando la administración Trump a través de su “big beautiful Bill”.

Sin embargo, EE.UU. no es el único en esta situación: “Los niveles de endeudamiento se han mantenido al alza en todo el mundo y muchas naciones occidentales están alcanzando niveles críticos para la sostenibilidad de su deuda”, apunta Chorlton, que constata que los inversores están tomando nota de este problema creciente y así lo están reflejando las curvas, con un repunte generalizado de los bonos de mayor duración.

“Es cierto que la consolidación fiscal no se está produciendo”, corrobora André Figueira de Sousa, gestor de DPAM, poniendo a Japón y Francia como ejemplos. El experto matiza que los inversores no deberían estar tan preocupados por la sostenibilidad de la deuda en el corto plazo, dado que considera que ahora “los bancos centrales tienen muchas más herramientas para actuar de las que tenían en el pasado”. Otra cosa es el reflejo sobre las valoraciones: “Tiene sentido para los inversores preocuparse por cuánto necesitan ser compensados por tener esa deuda en cartera”, concluye.

“Si bien las políticas impulsadas por el presidente Donald Trump, particularmente en materia comercial, han llevado a muchos inversores a reevaluar la tradicional sobreponderación de sus carteras hacia los mercados estadounidenses, los fundamentos económicos de Estados Unidos siguen siendo sólidos”, defiende Ana Álvarez, directora de ventas para Iberia de Franklin Templeton, en referencia a que el consumo se mantiene activo, el mercado laboral muestra solidez y el marco regulatorio predominante favorece el crecimiento y la innovación en el país.

Dicho esto, Álvarez constata la persistencia de las inquietudes en torno al endeudamiento público, particularmente porque la legislación recientemente aprobada en el Senado (The One Big Beautiful Bill Act) “podría afectar negativamente al presupuesto federal”. Según estimaciones aportadas por la experta, la deuda nacional estadounidense podría aumentar entre 2,4 y 3 billones de dólares en la próxima década, alcanzando aproximadamente los 51 billones en 2032.

La nota más positiva la pone Charlotte Daughtrey, directora de Inversiones para US SMID en Federated Hermes. Para la experta, la clave no reside en que la deuda federal de EE.UU. sea la mayor

del mundo la sitúa en torno a 37 billones de dólares a mediados de 2025, sino en “si el mercado ve a EE.UU. como un buen acreedor”. Daughtrey recuerda que la economía estadounidense no es solo grande, sino también dinámica, y que “históricamente ha sido capaz de sortear con éxito periodos de

del Tesoro, consistente en tomar las medidas necesarias para que el déficit se sitúe en el 3% en 2028, que la economía crezca a una tasa anual del 3% y aumentar la producción de petróleo hasta que EE.UU. alcance los 3 millones de barriles al día. “Esta política debería reconfortar al mercado en el sentido de que EE.UU. puede seguir sorteando con destreza este periodo de elevado endeudamiento y, si su política tiene éxito, podríamos ver cómo se reduce el déficit”, concluye.

Las gestoras apuntan a una rotación por parte de inversores internacionales desde los ‘treasuries’ hasta otros activos, con la deuda emergente en divisa local como uno de los favoritos

¿Qué rol van a jugar los mercados de deuda en el futuro?

Por tanto, el desafío para los inversores reside en buscar diversificación más allá del mercado estadounidense, reto difícil dada su liquidez y profundidad… pero no imposible y, de hecho, hasta necesario, dependiendo del posicionamiento de partida. Owen Murfin, gestor de renta fija de carteras institucionales de MFS Investment Management, comenta que los inversores estadounidenses podrían volver a centrarse en áreas como la renta fija internacional, “donde están infrarrepresentados”. Murfin atribuye la reticencia a invertir en el extranjero probablemente a la menor liquidez y rentabilidad y a la complejidad operativa relativa a la cobertura del riesgo cambiario en monedas distintas al dólar, pero afirma que “esto podría cambiar en el futuro”. Además, anticipa que los bonos en moneda local de los mercados emergentes también podrían beneficiarse de un dólar más débil: “Muchos países de Sudamérica se benefician de tipos reales elevados, pero la selección activa de países es clave dado el mayor riesgo político y electoral de la región”.

Desde M&G, Andrew Chorlton también cree que los inversores internacionales “podrían empezar a diversificar entre varios mercados de deuda soberana”, citando el atractivo de mercados como Noruega, Nueva Zelanda o Australia “por la simple razón de que ofrecen mayor rendimiento y tienen mejores dinámicas fiscales y de deuda”.

En cuanto a Europa, el otro mercado que cuenta con una oferta líquida de deuda, el experto indica que “ha empezado a ver un proceso de mutualización de la deuda que comenzó con la pandemia”, y afirma que, de proseguir este proceso, “el euro podría ganar tracción como un activo refugio, reforzando su rol como divisa de reserva”. Finalmente, Chorlton comenta que la deuda europea también podría verse apoyada por el gran impulso fiscal derivado de los programas de gasto público en defensa e infraestructuras de Alemania y otros países europeos: “Esto podría actuar como una fuerza para alcanzar un mejor crecimiento del PIB e inflación al alza”, concluye.

Desde Allianz Global Investors también anticipan presión a la baja sobre el dólar y que se produzca un empinamiento de la curva de tipos en EE.UU., y hablan de que “una mayor exposición a bonos en divisa local podría seguir viéndose favorecida por la debilidad del dólar”.

Desde la firma muestran preferencia también por los bonos soberanos de la zona euro debido a la baja inflación y a los flujos hacia activos refugio, aunque aclaran que su nivel de convicción sobre estos activos “se ha moderado”. En cambio, afirman que “la deuda de los mercados emergentes debería beneficiarse cada vez más de la disciplina fiscal y monetaria aplicada en el pasado”.

Desde Swisscanto, Nicola Grass observa que otra consecuencia notable de los elevados niveles de endeudamiento ha sido el estrechamiento de los diferenciales de la deuda con grado de inversión: “En algunos casos, ahora hay compañías que son percibidas como inversiones más seguras que los bonos de EE.UU.”

Desde una perspectiva de asignación estratégica de activos, en la firma suiza consideran que reducir la exposición a deuda soberana con un momento negativo “es un movimiento prudente a medio plazo”. Se muestran particularmente optimistas con la deuda emergente en divisa local, por ofrecer elevados rendimientos reales. Para concluir, el gestor aclara que, aunque no exista un único sustituto a la deuda soberana, “un mix diversificado –incluyendo deuda IG, infraestructura, real estate, valores vinculados a seguros y oropueden proporcionar una cartera más equilibrada”.

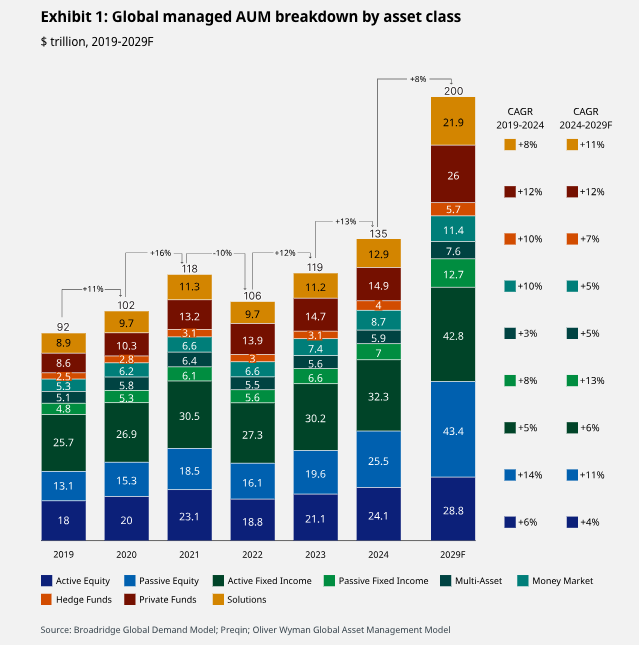

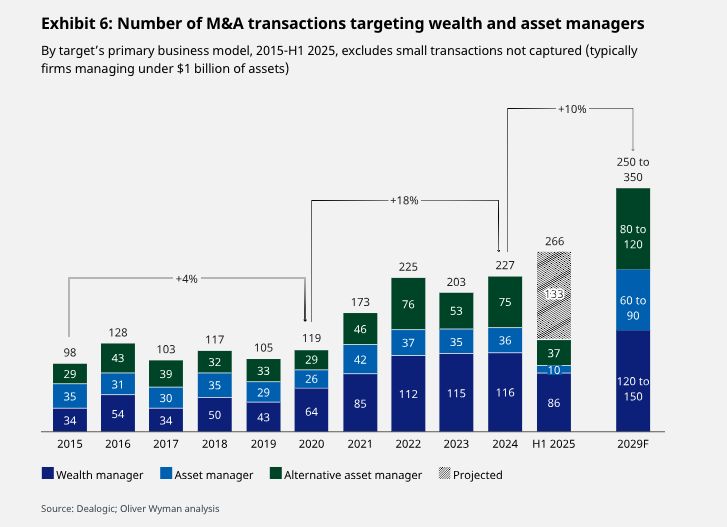

La consolidación de la industria de gestión de activos es imparable. Según estima la última edición del informe elaborado por Morgan Stanley y Oliver Wyman, en los próximos cinco años habrá un 20% menos de gestoras. Además, calcula que el patrimonio a nivel mundial alcanzará máximos históricos hasta los 200 billones de dólares, lo que supone una tasa anual de crecimiento de alrededor del 8% y un acumulado del 48%.

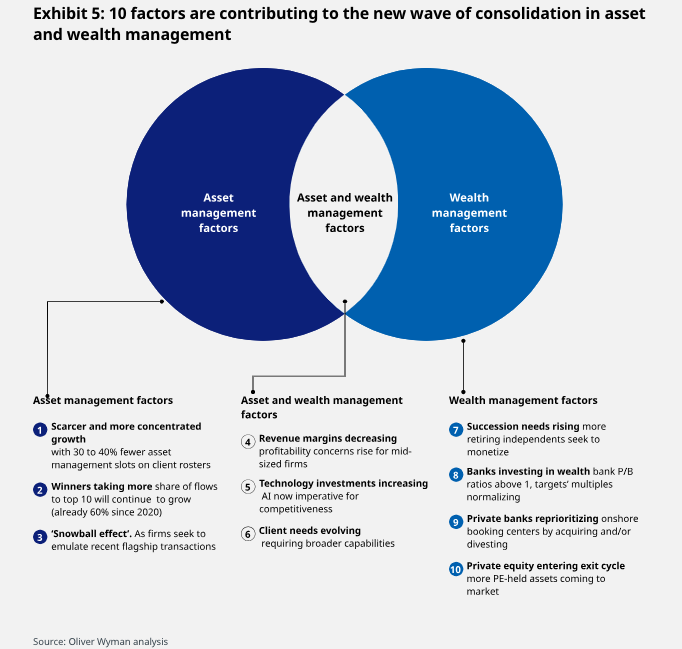

A estas conclusiones se ha llegado tras analizar cómo está evolucionando el negocio de las gestoras y cómo está avanzando el proceso de consolidación de la industria. “A medida que los actores se consolidan, internalizan y se desplazan hacia asociaciones estratégicas, y los clientes de gestión de patrimonios elevan sus expectativas y profesionalizan sus relaciones (por ejemplo, mediante el uso de family offices y multi family offices), las oportunidades de crecimiento se vuelven más escasas y más concentradas. Esperamos que la combinación de estos factores impulse la consolidación, ya que los players medianos se convierten en adquisiciones atractivas para los líderes que buscan más escala y diversificación”, señala el informe.

Según el análisis que hace el informe, los efectos ya se están notando: el número de transacciones ha entrado en una nueva normalidad de más de 200 acuerdos significativos por año desde 2022 -el doble de la tasa de la década anterior- tanto en gestión de activos como en gestión de patrimonios. “La industria de gestión de activos ya no está produciendo nuevos gestores de fondos o ETFs: con un promedio de más de 150 en las dos últimas décadas, las adiciones netas anuales de gestores de activos tradicionales han caído a un puñado en los últimos tres años.Incluso los animados mercados privados están mostrando una tendencia similar”, apunta como dato.

Continúa la consolidación

El informe estima que, para 2029 habrá más de 1.500 transacciones significativas en gestión de activos y patrimonios, lo que resultará en hasta un 20% menos de gestoras con al menos 1.000 millones de dólares en activos dentro de los próximos cinco años. “El éxito en esta nueva era de consolidación requerirá que los gestores de activos y de patrimonios consideren las fusiones y adquisiciones como una palanca central de sus estrategias de crecimiento”, concluyen frente a esta tendencia.

A la hora de hablar de operaciones, los gestores de activos de tamaño medio (entre 500.000 millones y 2 billones de dólares) son los más expuestos. Según explica el informe, tienen una rentabilidad menor -con márgenes operativos de alrededor del 26%- que los gestores más grandes (alrededor del 44%) y más pequeños (alrededor del 36%). Su rentabilidad ha caído alrededor de 4 puntos desde 2019, mientras que las empresas más pequeñas y grandes se han mantenido relativamente estables. Además, según sus estimaciones, habrá entre un 30% y un 40% menos de clientes para las gestoras de activos, ya que los clientes se consolidan, internalizan más de lo que externalizan y buscan hacer más con menos.

El fruto de las operaciones de M&A

Aunque históricamente la mayoría de las fusiones en el sector de la gestión de activos han tenido dificultades para lograr mejoras adecuadas en la relación costes/ingresos, el informe argumenta que “una nueva estrategia de fusiones y adquisiciones puede generar valor”. Según su análisis, aproximadamente el 40% de los gestores tradicionales lograron mejorar la relación costes/ingresos tres años después de la operación, con los mayores ahorros de costes en las funciones de apoyo y control. Las empresas que tuvieron éxito lograron un equilibrio entre la reducción drástica de costes y la gestión cuidadosa de la pérdida de clientes tras la operación. Es más, tres años después de la operación, se observa que una cuarta parte de las empresas fusionadas lograron superar significativamente las tasas de crecimiento orgánico del mercado. “Las empresas exitosas se centraron en la complementariedad de los clientes y los productos, en lugar de en generar sinergias de costes”, matiza el documento.

Otro dato relevante del estudio es que la mitad de las firmas de inversión alternativa adquiridas por gestores tradicionales crecieron significativamente más rápido que el mercado al aprovechar (y mejorar) la escala de distribución del gestor tradicional. En este sentido, el informe concluye que es esperable que se genere aún más valor con la inclusión de gestoras alternativas en los fondos de pensiones (en Europa y Estados Unidos).

Tipos de operaciones

Estos argumentos impulsan la consolidación del sector que, según el informe, se está produciendo siguiendo tres tipos de operaciones. En este sentido, señala que las gestoras patrimoniales afiliados a bancos que han participado en operaciones de fusiones y adquisiciones mejoraron su ratio de eficiencia (CIR) en 0,5 puntos entre 2022 y 2024, mientras que otros vieron aumentar su CIR en 2,3 puntos. “Esto es el resultado de una cuidadosa reordenación de las prioridades de los centros de contabilidad nacionales y las posteriores adquisiciones y desinversiones”, indica el informe.

También estiman que más bancos se expandan hacia canales de gestión patrimonial no bancarios (gestores independientes y distribución digital).

Por otro lado, en la consolidación de los gestores patrimoniales independientes (RIAs, IFAs, etc.), el arbitraje múltiple ha impulsado la mayor parte de la creación de valor a lo largo de la historia, seguido de las sinergias de costes; sin embargo, la atención se está desplazando hacia la obtención de sinergias de ingresos impulsadas por la mejora de las herramientas y las inversiones en datos y análisis. El informe identifica que la próxima frontera para los gestores independientes centrados en clientes UHNW (con un patrimonio neto de 30 millones de dólares o más en activos invertibles) es la expansión internacional.

«De cara al futuro, esperamos que la mayor parte de la actividad provenga de acuerdos intersectoriales con compañías de seguros y gestoras que reevalúen si son los propietarios adecuados de sus negocios de gestión y consideren la posibilidad de realizar fusiones y adquisiciones», lanza el informe entre sus principales conclusiones.

Foto cedidaMarieta Jiménez, presidenta de ClosinGap; Borja Suárez, secretario Estado Seguridad Social y Pensiones; y Antonio Huertas, presidente de Mapfre.

La segunda edición del informe “Coste de oportunidad de la brecha de género en pensiones y ahorro previsional” de la Asociación ClosinGap, liderado por Mapfre, revela que la desigualdad en las pensiones y el ahorro entre mujeres y hombres no solo limita la autonomía económica de las mujeres mayores, sino que supone también un freno para el crecimiento económico y el empleo en España.

Del estudio se desprende que la brecha de género en pensiones e ingresos privados durante la jubilación genera un impacto económico de 28.500 millones de euros, cifra que equivale al 1,8% del PIB nacional. Este déficit de actividad económica se traduce en la no creación de cerca de 500.000 puestos de trabajo y en una merma de ingresos públicos de alrededor de 4.900 millones de euros anuales en concepto de IRPF e IVA.

Desde la publicación del anterior informe en 2019, el sistema de pensiones ha sido objeto de varias reformas orientadas a reforzar su sostenibilidad, entre ellas el impulso a los planes de pensiones de empleo y el fomento de la jubilación activa y demorada. Sin embargo, el informe advierte de que este último incentivo ha tenido un efecto desigual: en 2024, un 10,5% de los hombres optó por retrasar su jubilación frente a solo un 7,8% de las mujeres, reflejo de las mayores dificultades de ellas para cumplir los años de cotización requeridos o para prolongar su vida laboral al asumir cuidados no remunerados.

Según ha destacado Borja Suárez, secretario de Estado de Seguridad Social y Pensiones, “la brecha de género es el principal problema del sistema de Seguridad Social y pensiones desde la perspectiva de la acción protectora. Se configura imprescindible actuar en el origen de la discriminación estructural de las mujeres: el mercado laboral”.

Antonio Huertas, presidente de Mapfre, por su parte, ha instado a “una llamada a la acción de la sociedad española para acelerar el cierre de esta brecha. En apenas un par de décadas, la cohorte de población dominante será la población senior, jubilados o no, pero que están llamados a ser el claro motor del crecimiento y del desarrollo. Necesitamos que tengan suficiencia financiera para poder liderar el impulso a la actividad económica y continuar aportando valor. Y solo con la pensión eso no se va a lograr, se requieren ahorro e ingresos complementarios generados a lo largo de toda la vida laboral”.

Desigualdad persistente en las pensiones

Las cifras ponen de manifiesto desigualdades persistentes en el acceso y la cuantía de las prestaciones. En 2024, las mujeres percibieron una pensión contributiva media de 1.100 euros mensuales, frente a los 1.600 euros de los hombres, lo que supone una diferencia de 510 euros al mes, equivalente a una brecha relativa del 31,9%. Además, solo el 57% de las mujeres pensionistas recibe una pensión por jubilación, frente al 82% de los hombres. En paralelo, tres de cada diez mujeres mayores dependen de una pensión de viudedad, modalidad prácticamente residual en el caso de los hombres.

La menor participación femenina en el mercado laboral, que se traduce en carreras contributivas más cortas y en una brecha salarial que ronda el 20%, explica buena parte de esta desigualdad. A ello se suma una menor capacidad de ahorro previsional y patrimonial. El informe, que por primera vez incorpora microdatos fiscales individuales, muestra que en 2022 las mujeres mayores de 67 años acumulaban de media 6.700 euros menos en patrimonio neto que los hombres. Esta diferencia, si bien se ha reducido respecto a 2016 gracias a una menor brecha en activos inmobiliarios, contrasta con lo ocurrido en los planes de pensiones privados, donde la brecha entre hombres y mujeres ha crecido en 1.000 euros por persona en apenas seis años.

Marieta Jiménez, presidenta de ClosinGap, ha destacado en su intervención que “se trata de garantizar que las jóvenes que hoy empiezan su carrera lleguen a la jubilación sin renuncias forzadas. Que la llamada “silver age” sea, en realidad, una edad de oro. Tenemos ante nosotros un desafío inmenso, pero también una oportunidad histórica: demostrar que cada año ganado puede ser también un año más justo, más próspero y más humano. Ese es el país que merecen nuestras madres, nuestras hijas y, sobre todo, nosotros mismos como sociedad”.

Más longevidad, menos recursos para la dependencia

Las disparidades también se extienden al terreno de la dependencia. Las mujeres viven más años que los hombres –85,8 frente a 80,3–, pero lo hacen en peores condiciones de salud y con menos recursos económicos para afrontar los costes de cuidados. A partir de los 80 años, el coste de la dependencia multiplica por 1,8 la pensión media femenina, una carga inasumible para muchas mujeres que, incluso recurriendo a su patrimonio, carecen de los activos líquidos suficientes para cubrirla.

Una cuestión de justicia… y de eficiencia económica

El informe es contundente: la brecha de género en pensiones no es solo una cuestión de justicia social, sino también de eficiencia económica. Reducirla significaría más consumo, más empleo, más recaudación y una sociedad más cohesionada.

Cinco líneas de acción, tanto desde la óptica pública como privada

El estudio plantea, además, un conjunto de medidas que combinan acción pública y privada: reforzar el sistema público de pensiones con un enfoque de género; impulsar la igualdad en el mercado laboral; fomentar el ahorro previsional femenino; mejorar la atención a la dependencia; y evaluar el impacto de las reformas desde una perspectiva de género.

Del panel de debate, en el que han participado Ricardo Gonzalez García, director de análisis, estudios sectoriales y regulación de Mapfre; Juan Fernández Palacios, director del Centro de Investigación Ageingnomics de Fundación Mapfre y Fátima Báñez, presidenta de la Fundación CEOE, se desprendió una conclusión principal: “Si bien el informe refleja una mejora con respecto al análisis presentado en 2019, la evolución sigue siendo lenta. Para avanzar en el cierre de la brecha de género en pensiones y ahorro previsional es fundamental definir políticas públicas, apelar a la responsabilidad privada y empresarial y seguir manteniendo el compromiso intergeneracional y de género».